Tamaño y Participación del Mercado de Baterías para Herramientas Eléctricas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.09% CAGR |

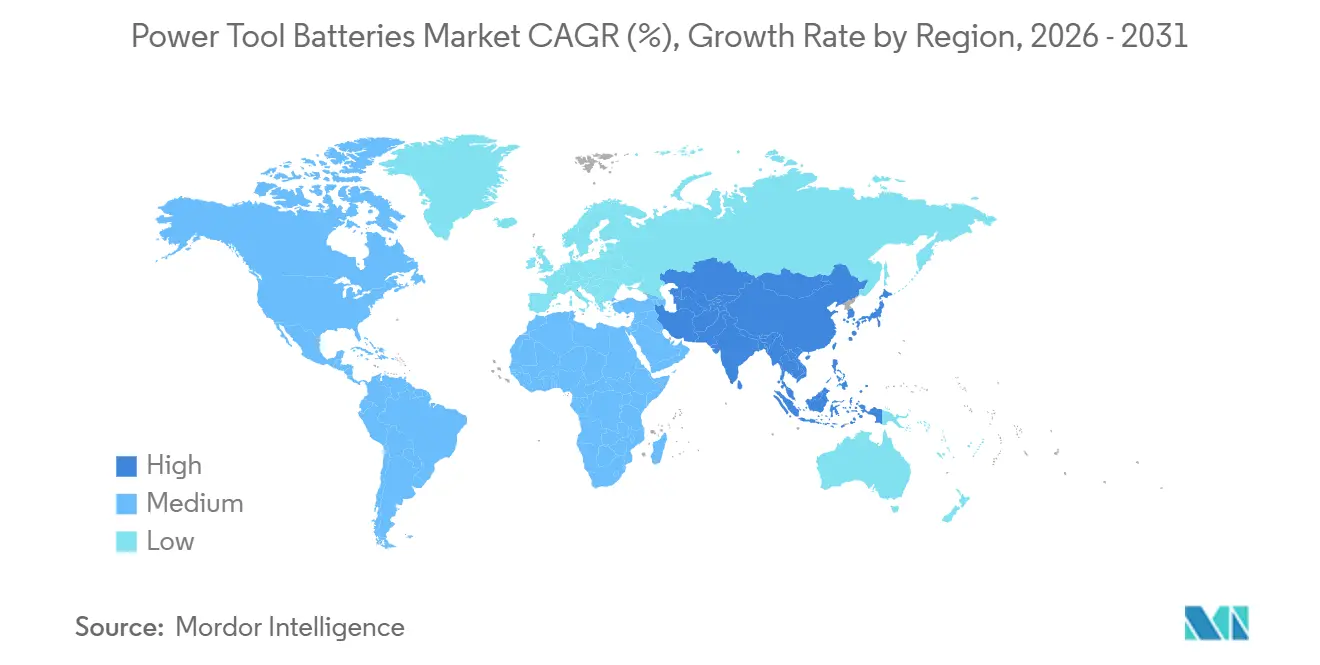

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías para Herramientas Eléctricas por Mordor Intelligence

El tamaño del Mercado de Baterías para Herramientas Eléctricas se estima en USD 3,72 mil millones en 2026, y se espera que alcance USD 6,02 mil millones en 2031, a una CAGR del 10,09% durante el período de pronóstico (2026-2031).

La caída de los precios de los paquetes de iones de litio a USD 108 por kWh en 2025, la penetración del 70% de motores sin escobillas en taladros profesionales y las leyes de derecho a reparación que abren los canales del mercado de posventa refuerzan colectivamente la transición desde los sistemas con cable. Las marcas de herramientas están ampliando los ecosistemas de 18 voltios y 20 voltios a más de 300 SKU, mientras que las plataformas de 60 voltios y 80 voltios amplían el alcance inalámbrico hacia el corte de concreto y la demolición. Las celdas cilíndricas siguen dominando, aunque las arquitecturas de bolsa están creciendo rápidamente gracias a las ganancias del 50% en densidad de potencia demostradas por la línea POWERSTACK. A nivel regional, Asia-Pacífico lidera el crecimiento gracias a las nuevas líneas de 15 GWh en India y la integración del suministro de níquel en Indonesia.

Conclusiones Clave del Informe

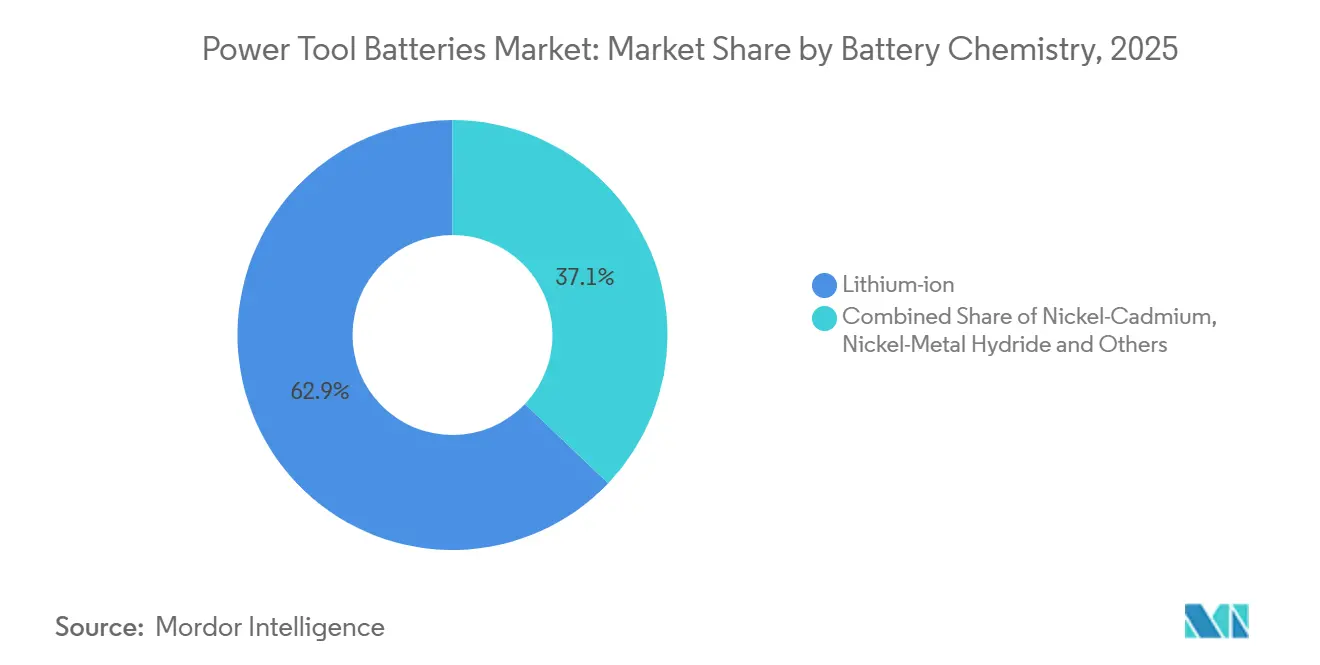

- Por química de batería, los iones de litio representaron el 62,9% de la participación del mercado de baterías para herramientas eléctricas en 2025; se prevé que el segmento de tecnologías emergentes se expanda a una CAGR del 21,5% hasta 2031.

- Por formato de celda, las celdas cilíndricas representaron el 42,5% del tamaño del mercado de baterías para herramientas eléctricas en 2025, mientras que las celdas de bolsa avanzan a una CAGR del 22,2% hasta 2031.

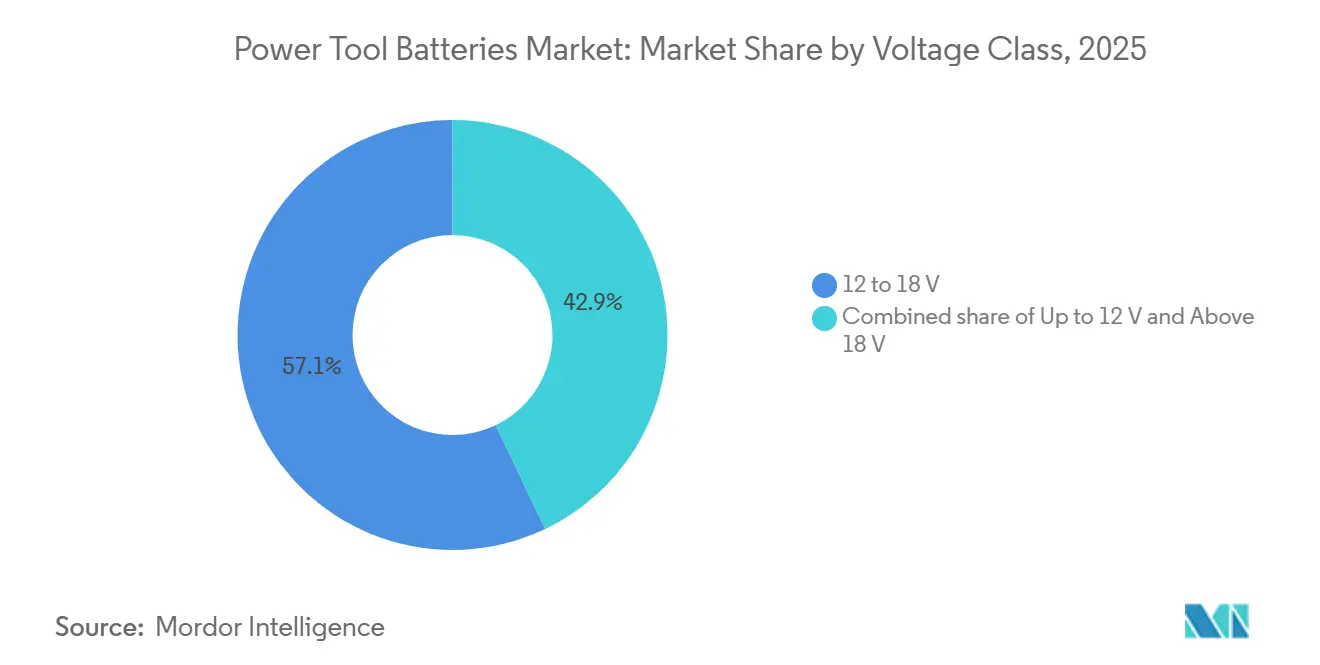

- Por clase de voltaje, el segmento de 12 a 18 voltios capturó el 57,1% de la participación del mercado de baterías para herramientas eléctricas en 2025, mientras que los paquetes superiores a 18 voltios se proyecta que crezcan a una CAGR del 15,1% hasta 2031.

- Por aplicación, las herramientas profesionales e industriales representaron el 44,7% del tamaño del mercado de baterías para herramientas eléctricas en 2025, y los equipos de potencia para exteriores se están expandiendo a una CAGR del 14,4% hasta 2031.

- Por geografía, América del Norte comandó una participación del 39,3% del mercado de baterías para herramientas eléctricas, mientras que Asia-Pacífico se proyecta que crezca a una sólida CAGR del 15,9%, continuando hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Baterías para Herramientas Eléctricas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceleración del cambio de herramientas con cable a inalámbricas | 2.8% | Global, con mayor intensidad en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápidas ganancias en densidad de energía y autonomía de las baterías de iones de litio | 2.3% | Global, liderado por centros de fabricación de celdas en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de plataformas OEM de 18 voltios y 20 voltios | 1.7% | Mercados principales de América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Surgimiento de la categoría inalámbrica de alta potencia de 60 voltios y superior | 1.4% | Segmento profesional de América del Norte, en expansión hacia Europa | Corto plazo (≤ 2 años) |

| Penetración de motores sin escobillas que aumenta la demanda de descarga | 1.2% | Global, concentrado en líneas de herramientas profesionales | Mediano plazo (2-4 años) |

| Leyes de derecho a reparación que impulsan las ventas de baterías en el mercado de posventa | 0.8% | Estados Unidos (California, Nueva York, Minnesota), estados miembros de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Cambio de Herramientas con Cable a Inalámbricas

La penetración inalámbrica superó el 78% en la construcción profesional de América del Norte durante 2025, después de que las directrices de mitigación de riesgos de tropiezos de la OSHA de EE. UU. y la caída de los costos de iones de litio inclinaron decisivamente la economía del costo total de propiedad hacia los sistemas inalámbricos.[1]OSHA de EE. UU., "Directrices de Mitigación de Riesgos de Tropiezos," osha.gov Techtronic Industries reportó un crecimiento interanual del 14% en ingresos inalámbricos en el primer semestre de 2024, mientras que las ventas con cable cayeron un 6%, confirmando la realineación estructural de la demanda. Los contratos de obras públicas europeas superiores a EUR 50.000 ahora especifican herramientas de cero emisiones, impulsando a los municipios hacia plataformas de batería. Los mercados del Sudeste Asiático se quedan atrás con una participación inalámbrica del 40%, pero los proyectos de energía solar más almacenamiento fuera de la red están impulsando la adopción en Indonesia y Filipinas. En conjunto, estos cambios sustentan la expansión de dos dígitos del mercado de baterías para herramientas eléctricas.

Rápidas Ganancias en Densidad de Energía y Autonomía de las Baterías de Iones de Litio

La densidad de energía del níquel-manganeso-cobalto alcanzó 285 Wh/kg en 2025, un salto del 12% desde 2022, debido al ajuste del ánodo de silicio y el electrolito. Las celdas cilíndricas de quinta generación de Samsung SDI extienden la autonomía un 20% en el mismo formato 21700, permitiendo los paquetes más ligeros de 18 voltios y 6 Ah de Makita.[2]Samsung SDI, "Celdas 21700 de Quinta Generación," samsung.com LG Energy Solution reveló una durabilidad de 1.800 ciclos al 80% de profundidad de descarga, reduciendo el costo anual de reemplazo de baterías en un 30% para los contratistas. El litio-hierro-fosfato está ganando segmentos de consumidores sensibles al precio al ofrecer una vida útil de 3.000 ciclos a pesar de una penalización del 15% en densidad. Las líneas piloto de estado sólido en QuantumScape y Solid Power prometen ganancias volumétricas del 40%, pero la producción en masa antes de 2028 es poco probable.

Expansión de Plataformas OEM de 18 Voltios y 20 Voltios

Los ecosistemas propietarios de 18 voltios o 20 voltios retienen aproximadamente al 85% de los usuarios profesionales, cubriendo más de 300 SKU por marca líder. La alianza AMPShare de Bosch agrupó 200 herramientas compatibles de tres marcas en 2024, contrarrestando la complejidad de múltiples baterías para las flotas de obras.[3]Bosch Power Tools, "Anuncio de la Alianza AMPShare," bosch.com El sistema M18 de Milwaukee generó USD 1.800 millones en ingresos por baterías y cargadores en 2024, subrayando las baterías como consumibles en lugar de bienes duraderos. La SB 244 de California obliga a los fabricantes a suministrar baterías de reemplazo durante siete años, alargando los ciclos de vida de las plataformas y limitando el rediseño de conectores. El resultado es un compromiso más profundo con las plataformas de voltaje medio que sustentan el mercado de baterías para herramientas eléctricas.

Surgimiento de la Categoría Inalámbrica de Alta Potencia de 60 Voltios y Superior

Los paquetes superiores a 18 voltios están creciendo al 15,1% a medida que las aplicaciones de alta potencia se alejan de la gasolina y la neumática. La línea FLEXVOLT de 60 voltios de DEWALT capturó el 12% de las ventas profesionales de América del Norte en 2025 al alimentar amoladoras de 9 pulgadas y mezcladoras de concreto. El sistema XGT de 80 voltios de Makita entrega 2.200 W, sustituyendo a los generadores portátiles en obras de encofrado. La cartera de 36 voltios de Hilti ancla la adopción europea, donde la red de 230 voltios es común pero la distribución temporal es costosa. Los paquetes refrigerados por líquido en la línea MX FUEL de Milwaukee mantienen una descarga de 50 A sin apagado térmico, permitiendo una productividad de turno completo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo inicial de los paquetes de iones de litio | -0.6% | Global, más agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Retiros por fuga térmica que dañan la confianza del consumidor | -0.5% | América del Norte y Europa, con escrutinio regulatorio | Mediano plazo (2-4 años) |

| Volatilidad del suministro de níquel y grafito que comprime los márgenes | -0.4% | Global, impacto concentrado en los fabricantes de celdas | Mediano plazo (2-4 años) |

| Ecosistemas de baterías bloqueados por marca que limitan la compatibilidad cruzada | -0.3% | Global, que afecta a los usuarios profesionales de múltiples marcas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Paquetes de Iones de Litio

Los paquetes profesionales se venden al por menor entre USD 120 y USD 250, equivalente al 30-50% del precio de un kit inalámbrico, lo que ralentiza la adopción entre los pequeños contratistas en India y el Sudeste Asiático, donde la prima supera dos semanas de salario. Los márgenes de los OEM de 2,5 a 3 veces persisten a pesar de que los costos a nivel de paquete cayeron por debajo de USD 110 por kWh en 2025. La penetración inalámbrica en India sigue siendo inferior al 35% porque la asequibilidad supera las ganancias de productividad. Los minoristas introdujeron financiamiento sin intereses que elevó las tasas de adhesión un 18% entre los compradores inalámbricos por primera vez en 2024. La arquitectura de celda a paquete de CATL podría reducir los precios de los paquetes en un 15% para 2027, ofreciendo alivio a la industria de baterías para herramientas eléctricas.

Retiros por Fuga Térmica que Dañan la Confianza del Consumidor

La Comisión de Seguridad de Productos del Consumidor de EE. UU. registró 18 incidentes de baterías para herramientas en 2024, lo que provocó retiros de 1,2 millones de unidades y USD 12 millones en costos de reemplazo en Stanley Black & Decker.[4]Comisión de Seguridad de Productos del Consumidor de EE. UU., "Base de Datos de Incidentes de Iones de Litio," cpsc.gov Las celdas de iones de litio pueden encenderse por encima de 150 °C, un riesgo agravado por la carga y descarga a alta velocidad en herramientas sin escobillas. Las pruebas de aplastamiento y propagación UL 2595 se volvieron obligatorias en 2024, añadiendo USD 50.000 a cada ciclo de certificación y elevando las barreras de entrada para las marcas más pequeñas. Las encuestas muestran que el 22% de los consumidores cita la seguridad como una barrera de adopción, frente al 14% en 2022, frenando el impulso de conversión inalámbrica. Las inversiones de los OEM en litio-hierro-fosfato y químicas de estado sólido apuntan a reducir los riesgos de fuga térmica, pero el despliegue masivo sigue siendo años lejano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química de Batería: Las Tecnologías Emergentes Desafían el Dominio de los Iones de Litio

Los iones de litio retuvieron el 62,9% de la participación del mercado de baterías para herramientas eléctricas en 2025 gracias a las mezclas de níquel-manganeso-cobalto y níquel-cobalto-aluminio que sostienen una descarga de 40 A y una densidad de energía de 285 Wh/kg. El níquel-cadmio retrocedió a una participación de un solo dígito tras las prohibiciones de cadmio de la UE, y el níquel-metal hidruro persiste solo en iluminación de nicho. El grupo de tecnologías emergentes, estado sólido, iones de sodio y litio-azufre, se expandirá a una CAGR del 21,5% hasta 2031 a medida que los OEM se cubren contra los choques de suministro de níquel y buscan químicas con estabilidad térmica intrínseca.

Los prototipos de estado sólido registraron 800 Wh/L en líneas piloto de 2025, pero sufren rendimientos inferiores al 60%, retrasando la comercialización hasta al menos 2028. Las celdas de iones de sodio de CATL entregan 160 Wh/kg a un tercio del costo de los iones de litio, siendo adecuadas para herramientas de consumo de nivel básico donde el peso es secundario. El litio-hierro-fosfato ahora alimenta equipos para exteriores gracias a su durabilidad de 3.000 ciclos y comportamiento térmico benigno, a pesar del sacrificio del 15% en densidad de energía. Las subvenciones del Departamento de Energía de EE. UU. por un total de USD 200 millones para plantas de estado sólido nacionales ilustran el respaldo político para las químicas que diversifican las cadenas de suministro. Estos cambios diversifican las carteras de química mientras sostienen el mercado más amplio de baterías para herramientas eléctricas.

Por Formato de Celda: Las Celdas de Bolsa Ganan Terreno en Eficiencia Térmica

Las celdas cilíndricas representaron el 42,5% del tamaño del mercado de baterías para herramientas eléctricas en 2025, beneficiándose de las líneas de fabricación de alta velocidad 18650 y 21700 que reducen los costos por debajo de USD 100 por kWh. Las celdas de bolsa se están expandiendo a una CAGR del 22,2% porque ofrecen un 15% de eficiencia volumétrica y una disipación de calor superior, permitiendo que los paquetes POWERSTACK de Stanley Black & Decker igualen la autonomía de 4 Ah en un formato de 2 Ah.

LG Energy Solution aumentó la producción de celdas de bolsa un 38% en 2025 con pedidos de Milwaukee y Ryobi, que priorizan paquetes más ligeros para trabajos en altura. Las celdas prismáticas mantienen una participación de nicho del 15% en aplicaciones de alto voltaje donde las carcasas rígidas ayudan a la disipación de calor. La complejidad de fabricación limita la adopción de celdas de bolsa; los laminados flexibles necesitan carcasas reforzadas y un manejo automatizado cuidadoso, aunque las reglas de penetración de clavos IEC 62133-2 promulgadas en 2024 estandarizan los parámetros de seguridad y pueden acelerar las inversiones en utillaje. Los paquetes híbridos que mezclan celdas cilíndricas de energía con celdas de bolsa de potencia, introducidos por Panasonic en 2024, indican pluralismo de formatos en la industria de baterías para herramientas eléctricas.

Por Clase de Voltaje: Las Plataformas de Alto Voltaje Electrifican los Oficios Pesados

El segmento de 12 a 18 voltios controló el 57,1% de la participación del mercado de baterías para herramientas eléctricas en 2025 debido a décadas de compatibilidad con la base instalada y más de 300 modelos de herramientas activos por marca. Los sistemas superiores a 18 voltios - 36 voltios, 60 voltios y 80 voltios - están creciendo a una CAGR del 15,1% a medida que los contratistas electrifican sierras para concreto, sierras circulares de mango trasero y sopladores de mochila, tareas que anteriormente eran manejadas por potencia de gasolina o neumática.

FLEXVOLT de DEWALT capturó el 18% de la participación profesional de América del Norte en 2025 al cambiar automáticamente de configuraciones en serie a paralelo para satisfacer herramientas de bajo y alto voltaje. El XGT de 80 voltios de Makita entrega 2.200 W e incorpora refrigeración líquida para sostener una descarga de 50 A. La adopción se inclina hacia América del Norte, donde los costos laborales superiores a USD 60 por hora justifican primas de paquetes de USD 400-600, mientras que la adopción europea es más lenta debido a la red de 230 V existente y menores diferenciales salariales. UL está elaborando normas de seguridad para herramientas inalámbricas de más de 100 V para 2027 que regirán el diseño de arco eléctrico y aislamiento, lo que podría añadir costos de cumplimiento adicionales.

Por Aplicación: La Electrificación de Equipos para Exteriores se Acelera

Las herramientas profesionales e industriales comandaron el 44,7% del tamaño del mercado de baterías para herramientas eléctricas en 2025, ya que los contratistas demandan autonomía, robustez y amplitud del ecosistema. Los equipos de potencia para exteriores son el segmento de más rápido crecimiento con una CAGR del 14,4%, impulsado por la prohibición de motores de gasolina en California y el apetito del consumidor por el cuidado del césped más silencioso.

Ego Power+ logró un crecimiento del 42% en ventas de cortadoras de césped en 2025 con su plataforma de 56 voltios que abarca 70 herramientas. Las herramientas de bricolaje para el consumidor retienen una participación del 28% para tareas intermitentes, mientras que los sistemas inalámbricos especializados, estaciones de energía portátiles e iluminación de obras comandan una participación del 6% aprovechando la compatibilidad cruzada de baterías. Los contratistas promedian 4,2 paquetes de baterías por herramienta frente a 1,8 para los usuarios de bricolaje, amplificando los flujos de ingresos de consumibles. Las tareas al aire libre imponen tensiones únicas a las baterías: los ciclos de las cortadoras de césped requieren 60-90 minutos de autonomía, y los sopladores de hojas consumen una corriente continua de 40 A, lo que impulsa innovaciones como el sistema de intercambio en caliente dual de Greenworks que extiende la autonomía a dos horas.

Análisis Geográfico

América del Norte representó el 39,3% de los ingresos en 2025, anclada por el 78% de penetración inalámbrica profesional y altos ciclos de reemplazo impulsados por actualizaciones de motores sin escobillas. Los electricistas ganan USD 62 por hora, lo que incentiva plataformas de batería que mejoran la productividad a pesar de los precios premium. El impulso de infraestructura de Canadá elevó la demanda de herramientas profesionales un 9%, y la relocalización de México elevó las ventas de baterías industriales un 14%, expandiendo el tamaño del mercado regional de baterías para herramientas eléctricas. La adopción de alto voltaje es más profunda en EE. UU., donde los paquetes de 60 voltios y 80 voltios formaron el 22% de las ventas profesionales en 2025.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 15,9% hasta 2031, impulsada por la planta de 15 GWh de Samsung SDI en Tamil Nadu y la expansión respaldada por níquel de CATL en Indonesia que reduce el riesgo de la cadena de suministro. El mercado de China se disparó un 18% en 2025, impulsado por nuevas construcciones urbanas y distribución de comercio electrónico en ciudades de tercer nivel. India se queda atrás con una penetración inalámbrica del 35%, pero gana vientos de cola de política gracias a los incentivos PLI de baterías de 2024, atrayendo inversiones de LG Energy Solution y BYD. Australia y Nueva Zelanda aceleraron la electrificación de equipos para exteriores, con cortadoras de césped de batería alcanzando el 40% de las ventas minoristas de 2025 debido a las ordenanzas locales de emisiones.

Europa representó el 24% en 2025, moldeada por el Reglamento de Baterías de la UE que exige el 70% de recolección y el 95% de recuperación de litio para 2030. Alemania registró un crecimiento del 7% en baterías profesionales gracias a los subsidios de construcción de cero emisiones, mientras que el Reino Unido se contrajo un 3% en medio de escasez de mano de obra. Las prohibiciones nórdicas de equipos de césped de gasolina impulsaron las herramientas inalámbricas para exteriores un 16% regionalmente, mientras que Rusia se mantuvo a pequeña escala debido a las sanciones, con el níquel-cadmio reteniendo una participación local del 30%. América del Sur y Oriente Medio combinaron el 8% de los ingresos globales, impulsados por el repunte de la construcción en Brasil y los megaproyectos de los Emiratos Árabes Unidos, aunque limitados por brechas de asequibilidad y desafíos de distribución.

Panorama Competitivo

El mercado de baterías para herramientas eléctricas muestra una consolidación moderada: Bosch, Stanley Black & Decker, Techtronic Industries, Makita e Hilti controlan aproximadamente el 60% de la demanda cautiva, mientras que el suministro de celdas está fragmentado entre Samsung SDI, LG Energy Solution, CATL, BYD y Panasonic. La integración vertical está aumentando; Techtronic Industries obtuvo el 40% de las celdas internamente en 2025 para proteger los márgenes de las fluctuaciones del precio al contado del níquel que comprimieron los márgenes de la industria en 200 puntos básicos. Las solicitudes de patentes en gestión de baterías aumentaron un 35% en 2024-2025, con la patente del algoritmo térmico predictivo de Bosch que permite una vida útil de 1.500 ciclos y distingue su plataforma AMPShare.

Las alianzas estratégicas redefinen los límites: el consorcio Power4All de Bosch agrupa 250 herramientas compatibles de 18 voltios de diez marcas, desafiando el ecosistema de marca única de Milwaukee. Ego Power+ y Greenworks disrumpieron el cuidado del césped al centrarse únicamente en equipos para exteriores y capturaron el 18% de la participación de cortadoras de césped de América del Norte en 2025 sin competir en taladros tradicionales. ONE-KEY de Milwaukee incorpora Bluetooth en los paquetes para el seguimiento de flotas y el bloqueo remoto, atrayendo a las empresas de alquiler que gestionan cientos de unidades.

Los fabricantes de celdas cubren el riesgo de química: CATL y BYD aceleraron las inversiones en iones de sodio y litio-hierro-fosfato para escapar de la volatilidad del níquel y el cobalto. Los costos de cumplimiento de UL 2595 e IEC 62133-2 aumentaron en 2024, añadiendo USD 50.000 por línea de producto y favoreciendo a los titulares con laboratorios de pruebas globales. A medida que la reacondicionamiento del mercado de posventa escala bajo el derecho a reparación, los OEM incorporan chips criptográficos para validar paquetes genuinos y proteger los ingresos de consumibles de alto margen.

Líderes de la Industria de Baterías para Herramientas Eléctricas

Techtronic Industries Company Limited

Stanley Black & Decker, Inc.

Makita Corporation

Robert Bosch GmbH

Hilti Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Hilti anunció la expansión de su innovadora plataforma de baterías Nuron, introduciendo más de 60 nuevos productos diseñados para aplicaciones de alta exigencia.

- Octubre de 2025: Bosch Power Tools presentó una gama de nuevos productos en su vanguardista línea inalámbrica y con cable de 18 V. Estas herramientas, diseñadas con innovación, potencia y características ergonómicas, satisfacen las rigurosas demandas de las aplicaciones en obras.

- Junio de 2025: Milwaukee Electric Tool Corporation obtuvo una patente innovadora para su tecnología de batería de iones de litio, diseñada específicamente para herramientas eléctricas inalámbricas.

- Marzo de 2024: En el National Hardware Show 2024 en Las Vegas, celebrado del 26 al 28 de marzo, DCK Tools hizo su debut, presentando una gama de nuevas herramientas eléctricas inalámbricas. Estas herramientas, que incluyen atornilladores de impacto, amoladoras angulares y martillos rotatorios, están alimentadas por la plataforma 20V MAX de la empresa y cuentan con baterías de iones de litio de alta capacidad, que van de 2,0 Ah a 12,0 Ah. DCK Tools destacó no solo su línea inalámbrica 20V MAX, sino también sus tecnologías de batería de vanguardia.

Alcance del Informe Global del Mercado de Baterías para Herramientas Eléctricas

Las baterías para herramientas eléctricas son dispositivos de almacenamiento de energía recargables diseñados explícitamente para su uso con herramientas eléctricas. Estas baterías proporcionan la energía eléctrica necesaria para operar herramientas eléctricas inalámbricas, eliminando la necesidad de una conexión eléctrica directa. Vienen en diversas químicas, como iones de litio, níquel-cadmio o níquel-metal hidruro, dependiendo de los requisitos específicos y los avances en tecnología de baterías.

El Mercado de Baterías para Herramientas Eléctricas está segmentado por química de batería, formato de celda, clase de voltaje, aplicación y geografía. Por química de batería, el mercado está segmentado en iones de litio, níquel-cadmio, níquel-metal hidruro y tecnologías emergentes. Por formato de celda, el mercado está segmentado en celdas cilíndricas, prismáticas y de bolsa. Por clase de voltaje, el mercado está segmentado en hasta 12 V, 12 a 18 V y superior a 18 V. Por aplicación, el mercado está segmentado en profesional/industrial, bricolaje del consumidor, equipos de potencia para exteriores y aplicaciones especializadas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe también cubre los tamaños de mercado y las previsiones para el mercado de baterías para herramientas eléctricas en los principales países de cada región. Para cada segmento, el dimensionamiento y las previsiones del mercado se proporcionan en función del valor (USD).

| Iones de litio |

| Níquel-Cadmio |

| Níquel-Metal Hidruro |

| Tecnologías Emergentes |

| Cilíndrico |

| Prismático |

| De Bolsa |

| Hasta 12 V |

| 12 a 18 V |

| Superior a 18 V (incl. alta potencia de 60 V) |

| Herramientas Profesionales/Industriales |

| Herramientas de Bricolaje para el Consumidor |

| Equipos de Potencia para Exteriores |

| Sistemas Inalámbricos Especializados |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Química de Batería | Iones de litio | |

| Níquel-Cadmio | ||

| Níquel-Metal Hidruro | ||

| Tecnologías Emergentes | ||

| Por Formato de Celda | Cilíndrico | |

| Prismático | ||

| De Bolsa | ||

| Por Clase de Voltaje | Hasta 12 V | |

| 12 a 18 V | ||

| Superior a 18 V (incl. alta potencia de 60 V) | ||

| Por Aplicación | Herramientas Profesionales/Industriales | |

| Herramientas de Bricolaje para el Consumidor | ||

| Equipos de Potencia para Exteriores | ||

| Sistemas Inalámbricos Especializados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de baterías para herramientas eléctricas en 2026?

El tamaño del mercado de baterías para herramientas eléctricas es de USD 3,72 mil millones en 2026 y se proyecta que alcance USD 6,02 mil millones en 2031.

¿Qué química lidera las baterías para herramientas eléctricas hoy en día?

Los iones de litio dominan con una participación del 62,9% en 2025 gracias a su alta densidad de energía y capacidad de descarga.

¿Qué segmento está creciendo más rápido?

Los equipos de potencia para exteriores son la aplicación de más rápido crecimiento, avanzando a una CAGR del 14,4% a medida que entran en vigor las prohibiciones de gasolina.

¿Por qué están ganando terreno las plataformas de 60 voltios y 80 voltios?

Los paquetes de mayor voltaje alimentan herramientas de alta exigencia como sierras para concreto, reemplazando los sistemas de gas y neumáticos mientras mantienen la autonomía.

¿Cómo afectan las leyes de derecho a reparación a las ventas de baterías?

Obligan a los OEM a suministrar paquetes de reemplazo durante siete años, abriendo un mercado de posventa de USD 600 millones y comprimiendo los márgenes de los OEM.

Última actualización de la página el: