Tamaño y Cuota del Mercado de Firewall como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

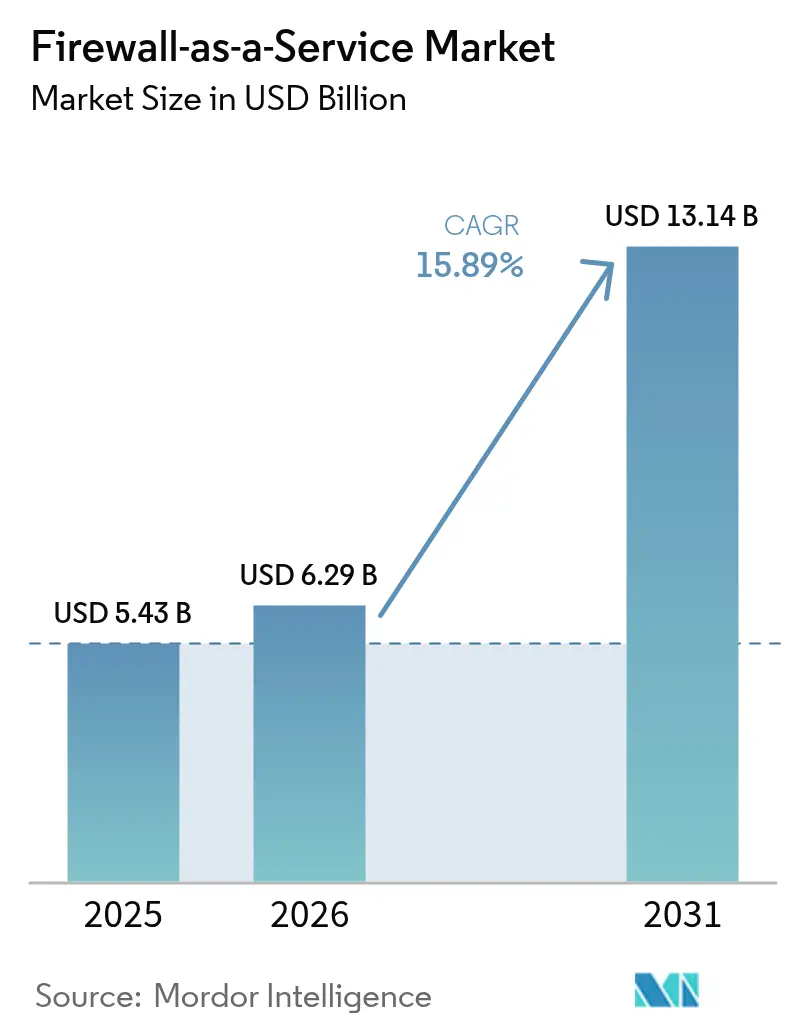

| Tamaño del Mercado (2026) | 6.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.89% CAGR |

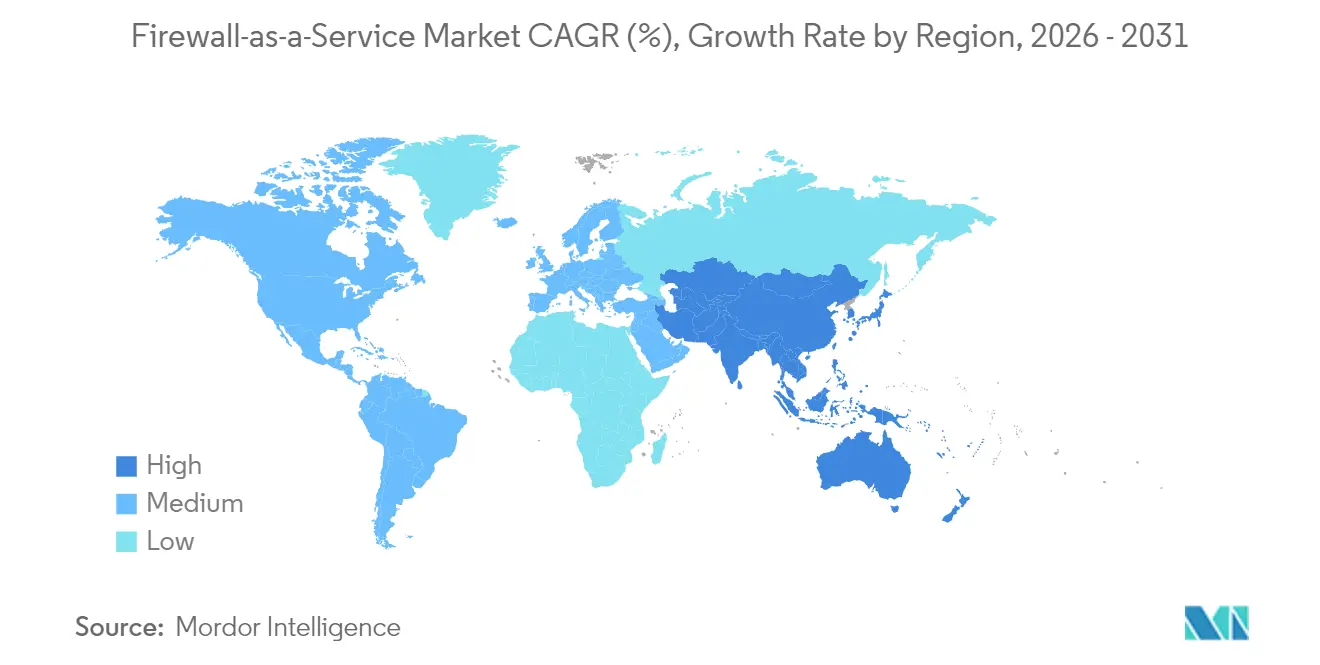

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Firewall como Servicio por Mordor Intelligence

El tamaño del mercado de Firewall como Servicio fue valorado en USD 5,43 mil millones en 2025 y se estima que crecerá desde USD 6,29 mil millones en 2026 hasta alcanzar USD 13,14 mil millones en 2031, a una CAGR del 15,89% durante el período de previsión (2026-2031). Las empresas están acelerando la transición desde la seguridad centrada en dispositivos hacia firewalls distribuidos y nativos de la nube que se alinean con estrategias multi-nube y modelos de fuerza laboral con prioridad remota.[1]SonicWall, "Tendencias de Seguridad de Red en Entornos de Nube Híbrida," sonicwall.com Las persistentes restricciones en la cadena de suministro de hardware están reforzando este giro al dificultar la adquisición de equipos heredados a escala. La creciente adopción de SaaS, los mandatos de confianza cero y la automatización impulsada por IA están en conjunto ampliando la oportunidad total direccionable para los proveedores capaces de ofrecer políticas granulares basadas en identidad a través de un único plano de control en la nube. La intensidad competitiva es visible en la agrupación de plataformas y la diferenciación centrada en SASE a medida que los proveedores buscan reducir los costos operativos, disminuir la proliferación de herramientas y capturar cuota en regiones emergentes de rápido crecimiento.

Conclusiones Clave del Informe

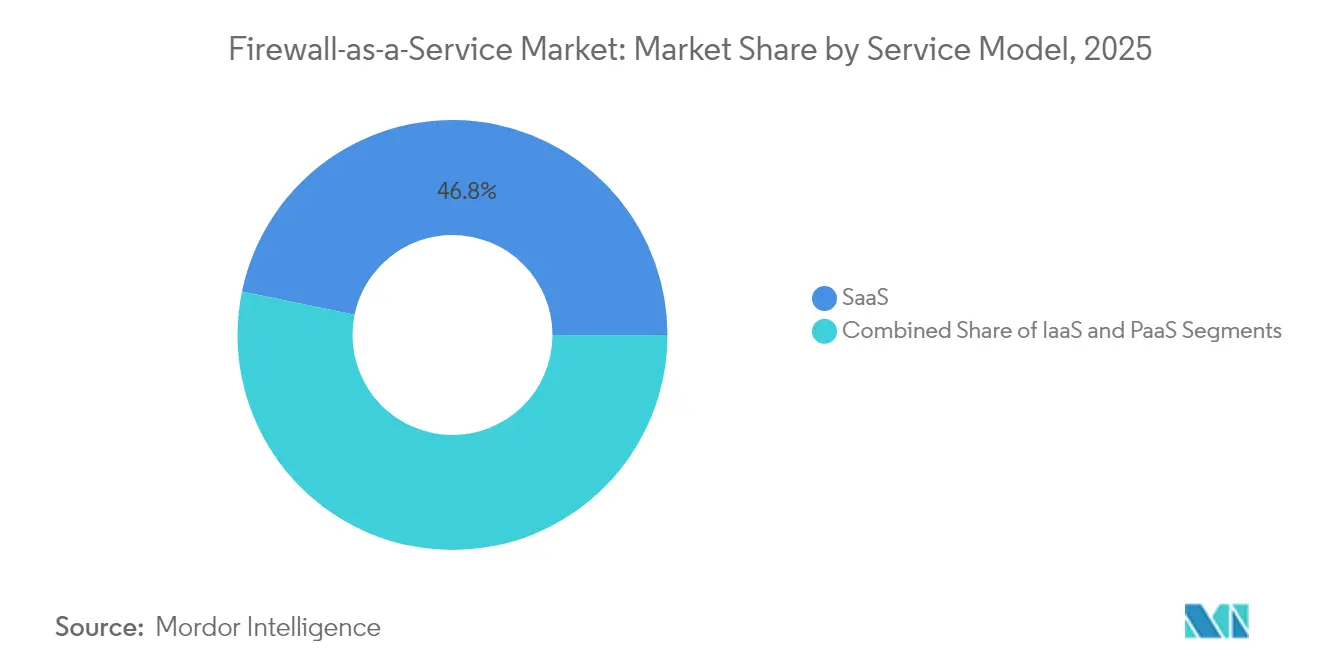

- Por modelo de servicio, Software como Servicio lideró con el 46,75% de cuota de ingresos del mercado de Firewall como Servicio en 2025; se proyecta que Plataforma como Servicio se expanda a una CAGR del 17,08% hasta 2031.

- Por modelo de implementación, la nube pública representó el 57,95% de la cuota del mercado de Firewall como Servicio en 2025, mientras que la nube híbrida avanza a una CAGR del 16,84% hasta 2031.

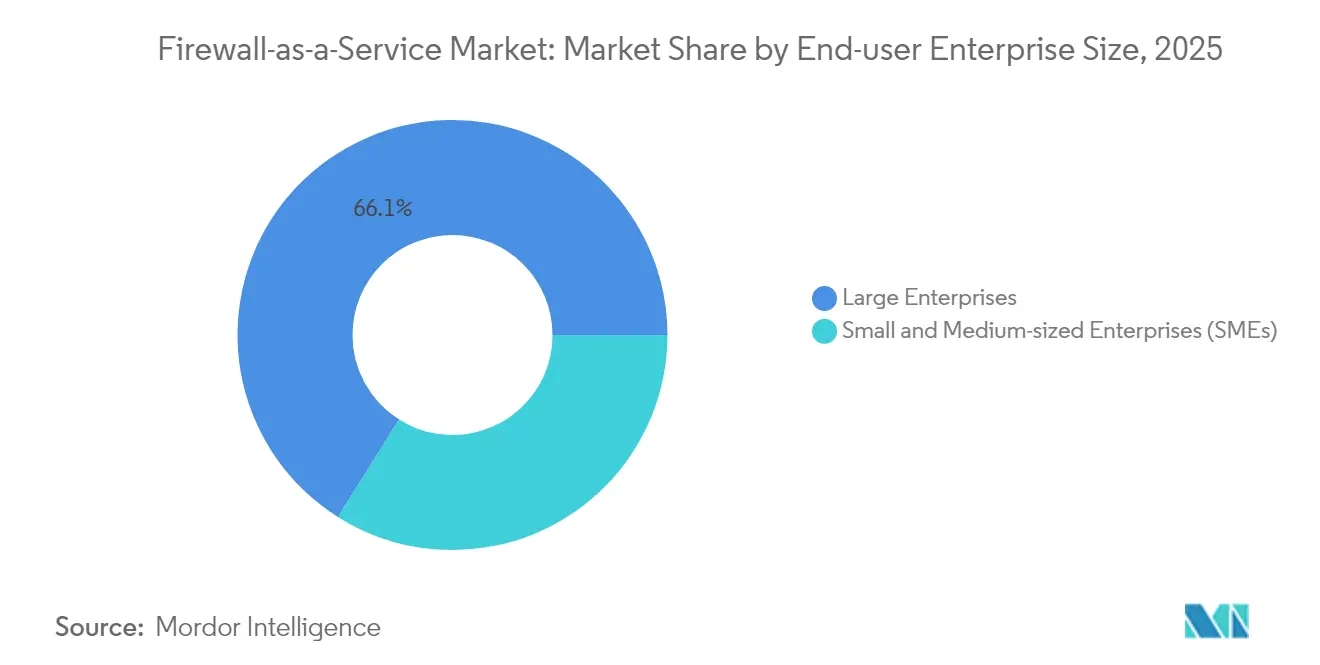

- Por tamaño de empresa, las grandes empresas mantuvieron el 66,05% de la cuota del tamaño del mercado de Firewall como Servicio en 2025, y las pymes crecen a una CAGR del 16,58% hasta 2031.

- Por vertical de industria, el sector BFSI capturó el 27,88% de la cuota del mercado de Firewall como Servicio en 2025; se prevé que el sector sanitario registre una CAGR del 17,55% hasta 2031.

- Por tipo de seguridad, las soluciones de firewall de nueva generación controlaron el 41,32% de la cuota del tamaño del mercado de Firewall como Servicio en 2025, y los firewalls distribuidos se expanden a una CAGR del 17,19% durante el mismo horizonte.

- Por geografía, América del Norte contribuyó con el 35,72% de los ingresos globales del mercado de Firewall como Servicio en 2025; se espera que Asia-Pacífico crezca a una CAGR del 17,74% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Firewall como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión multi-nube y SaaS | +4.2% | Global (Asia-Pacífico y América del Norte) | Mediano plazo (2-4 años) |

| Costo y frecuencia de las brechas de datos en la nube | +3.8% | Global (sectores regulados) | Corto plazo (≤ 2 años) |

| Seguridad para fuerza laboral híbrida/remota | +3.1% | Global (mercados desarrollados) | Mediano plazo (2-4 años) |

| Escasez de firewalls de hardware tras 2025 | +2.4% | Global (centros de Asia-Pacífico más afectados) | Largo plazo (≥ 4 años) |

| Automatización de políticas impulsada por IA para pymes | +1.9% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Incentivos de adquisición en mercados de nube | +1.1% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo de la Adopción Multi-Nube y SaaS

El setenta y ocho por ciento de las empresas opera ahora con entornos híbridos o multi-nube, una complejidad que supera la capacidad de los firewalls de hardware, incapaces de aplicar políticas uniformes en cargas de trabajo de AWS, Azure y Google Cloud.[2]Harris, Frederick, "Hallazgos Clave del Informe de Seguridad en la Nube 2024," Fortinet Blog, fortinet.com Las aplicaciones alojadas en la nube eluden los perímetros heredados, lo que obliga a las organizaciones a adoptar controles elásticos impulsados por API que siguen las cargas de trabajo dondequiera que residan. El mercado de Firewall como Servicio se beneficia, por tanto, de las empresas que buscan una orquestación de políticas de panel único que se alinee con la velocidad de DevOps. La proliferación de SaaS multiplica los requisitos al introducir miles de flujos de datos discretos, cada uno exigiendo una gobernanza coherente. A medida que Microsoft Azure se convierte en la plataforma de hiperescala más ampliamente consumida en 2025, la capacidad del proveedor para integrarse de forma nativa con su pila de identidad y telemetría confiere una ventaja competitiva.

Aumento del Costo y la Frecuencia de las Brechas de Datos en la Nube

La encuesta de Gigamon de 2024 encontró que un tercio de los ataques no fue detectado en el año anterior, un incremento del 20% que subraya las brechas en la detección heredada. Los costos de las brechas han superado a los de los incidentes en instalaciones locales porque el movimiento lateral dentro de las estructuras de nube multiplica los gastos de remediación. Los atacantes están utilizando la IA para eludir los controles basados en firmas, lo que impulsa a las empresas a invertir en inteligencia de amenazas en tiempo real y respuesta automatizada integrada en los firewalls de nube. La exposición regulatoria aumenta la urgencia: las multas del RGPD y la próxima directiva NIS2 convierten los controles de nube inadecuados en un riesgo financiero y reputacional, transformando la adopción de FWaaS en un mandato a nivel directivo en lugar de una mejora opcional.

Fuerzas de Trabajo Híbridas/Remotas que Demandan Seguridad Distribuida

El trabajo híbrido permanente ha desplazado el tráfico lejos de los centros de datos centralizados, haciendo que las arquitecturas VPN sean ineficientes para aplicaciones de nube sensibles a la latencia. El ochenta por ciento de las empresas planea implementar Acceso a la Red de Confianza Cero en 18 meses, lo que exige una aplicación de políticas centrada en la identidad entregada a través de nodos FWaaS cercanos a los usuarios. La integración con las arquitecturas de borde de servicio de acceso seguro (SASE) garantiza una inspección coherente independientemente de la ubicación, mejorando la experiencia del usuario mientras se cierran las brechas del perímetro. Las organizaciones informan que el encaminamiento del tráfico a través de firewalls locales introduce una latencia inaceptable para SaaS, impulsando la migración hacia puntos de inspección distribuidos integrados de forma nativa en los puntos de presencia de nube.

Automatización de Políticas Impulsada por IA que Reduce el Costo Total de Propiedad para las Pymes

Los motores de aprendizaje automático ahora recomiendan y perfeccionan conjuntos de reglas de forma automática, reduciendo drásticamente las ventanas de cambio manual y disminuyendo el riesgo de mala configuración. Proveedores como Palo Alto Networks y Cisco incorporan módulos AIOps que generan políticas basadas en el comportamiento observado de las aplicaciones, una capacidad crítica para las pymes que carecen de personal de seguridad dedicado. El noventa y tres por ciento de las organizaciones cita escasez de competencias en seguridad; la automatización impulsada por IA, por lo tanto, amplía la demanda direccionable al reducir la barrera operativa de entrada. El resultado es una reducción mensurable del costo total de propiedad a medida que se eliminan los flujos de trabajo manuales propensos a errores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración de FWaaS con dispositivos heredados | -2.1% | Global (empresas con infraestructura heredada) | Mediano plazo (2-4 años) |

| Restricciones de latencia y soberanía de datos | -1.8% | Sectores regulados de la UE y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escalada de tarifas de egreso de nube pública | -1.3% | Global (verticales de uso intensivo de datos) | Corto plazo (≤ 2 años) |

| Fatiga por consolidación de plataformas de proveedores | -0.9% | Empresas de América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la Integración de FWaaS con Dispositivos Heredados

Las empresas a menudo gestionan entornos de firewall heterogéneos en campus, sucursales y sitios de colocalización, lo que genera desafíos de sincronización de políticas al incorporar firewalls de nube. El direccionamiento de tráfico, la conmutación por error de alta disponibilidad y el registro unificado exigen un rediseño arquitectónico que puede inflar los plazos de los proyectos. Los esquemas de VLAN optimizados para equipos locales frecuentemente entran en conflicto con los modelos de implementación de FWaaS, obligando a los equipos de red a repensar la segmentación. Estos obstáculos elevan los costos de cambio y frenan el potencial de crecimiento a corto plazo en el mercado de Firewall como Servicio, incluso cuando los beneficios a largo plazo siguen siendo convincentes.

Preocupaciones de Latencia y Soberanía de Datos en Sectores Regulados

Las cargas de trabajo de sanidad, finanzas y administración pública enfrentan estrictos mandatos de residencia de datos. Los requisitos de rendimiento por debajo del milisegundo para los sistemas de negociación, o las restricciones HIPAA sobre el procesamiento de registros de pacientes, a veces exigen una inspección local para evitar el riesgo de incumplimiento.[3]WatchGuard Technologies, "Acerca de los Informes de Cumplimiento de WatchGuard," watchguard.com Los flujos de datos transfronterizos pueden desencadenar sanciones del RGPD, lo que lleva a las organizaciones más reacias al riesgo a mantener dispositivos locales hasta que los proveedores puedan garantizar zonas de alojamiento soberano en cada jurisdicción. Las elevadas tarifas de egreso de nube pública complican aún más las ecuaciones de costos para cargas de trabajo con uso intensivo de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Servicio: La Preferencia por SaaS Orienta la Innovación

Los firewalls entregados como SaaS capturaron el 46,75% de los ingresos de 2025, demostrando un atractivo inmediato entre las empresas que buscan una implementación llave en mano sin sobrecarga de infraestructura. Este segmento forma la columna vertebral económica del mercado de Firewall como Servicio, ofreciendo políticas preconfiguradas, escalado elástico y fuentes integradas de inteligencia de amenazas que se actualizan automáticamente con una intervención mínima del cliente. El modelo resuena con los equipos de TI bajo presión para acortar los ciclos de aprovisionamiento mientras mantienen la preparación para auditorías, especialmente en verticales fuertemente reguladas. Los proveedores capitalizan agrupando funcionalidades de valor añadido como el agente de seguridad de acceso a la nube (CASB) y la pasarela web segura (SWG) en una suscripción SaaS unificada.

Plataforma como Servicio, aunque más pequeño, crece a una CAGR del 17,08% a medida que las organizaciones orientadas a DevOps demandan flujos de trabajo de seguridad centrados en el código. Los firewalls PaaS con enfoque API-first se integran con las canalizaciones CI/CD, permitiendo la "seguridad como código" y automatizando las verificaciones de postura antes de la implementación. Infraestructura como Servicio mantiene un nicho para los clientes que requieren un control granular sobre los módulos del núcleo o las rutas de reenvío personalizadas. En conjunto, estos modelos ilustran un continuo de control frente a conveniencia que condiciona las decisiones de compra en todo el mercado de Firewall como Servicio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Implementación: El Impulso Híbrido Redefine el Perímetro

La nube pública siguió siendo dominante en 2025 con una cuota del 57,95% del tamaño del mercado de Firewall como Servicio; la presencia en estructuras de hiperescala, la gestión de identidad y acceso (IAM) integrada y la conectividad pre-interconectada simplifican la incorporación. Sin embargo, las implementaciones híbridas se expanden a una CAGR del 16,84% a medida que las organizaciones buscan latencia a nivel de milisegundos y cumplimiento normativo mediante la coexistencia con infraestructura local. Esta trayectoria señala un alejamiento de las decisiones binarias sobre la nube hacia la ubicación específica de las cargas de trabajo.

Los proveedores exitosos abstraen ahora la orquestación de políticas de modo que un único conjunto de reglas siga el tráfico tanto si atraviesa la nube como el borde o los sitios del campus. La nube privada persiste para los repositorios de datos soberanos y los controles industriales de latencia ultrabaja, reforzando la necesidad de licencias portátiles y consolas de gestión federadas.

Por Tamaño de Empresa del Usuario Final: Las Pymes Aceleran la Curva de Adopción

Las grandes organizaciones lideraron con el 66,05% de los ingresos en 2025, aprovechando sus presupuestos para licenciar plataformas multifunción que convergen firewall, SWG y ZTNA. Generalmente operan en múltiples regiones y nubes, lo que hace que la gestión unificada impulsada por API sea una necesidad.

Por el contrario, las pymes representan el segmento de más rápido crecimiento con una CAGR del 16,58% gracias a los precios basados en el consumo, la configuración asistida por IA y los incentivos de adquisición integrados en los mercados de nube. Este desarrollo amplía el mercado de Firewall como Servicio al democratizar las capacidades de seguridad antes reservadas para las empresas Fortune 500. Los proveedores orientados a las pymes enfatizan la incorporación basada en asistentes, los paquetes de tarifa plana y las superposiciones de servicios gestionados para compensar la escasez de competencias.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical de Industria: El Sector Sanitario Avanza Bajo el Peso del Cumplimiento Normativo

El sector BFSI mantuvo una cuota del 27,88% en 2025, impulsado por los mandatos de integridad de las transacciones y los requisitos previos del ciberseguro. Las instituciones financieras integran FWaaS en arquitecturas de confianza cero que abarcan salas de negociación, aplicaciones móviles y sistemas CRM SaaS.

Mientras tanto, el sector sanitario avanza aceleradamente con una CAGR del 17,55%, impulsado por la expansión de la telemedicina y los dispositivos médicos IoT que extienden las superficies de ataque más allá de las paredes hospitalarias. HIPAA, HITRUST y marcos similares presionan a los proveedores a adoptar una segmentación consciente de la identidad, convirtiendo a FWaaS en un habilitador del cumplimiento normativo. Los verticales de manufactura, comercio minorista y energía progresan de manera constante a medida que digitalizan entornos de tecnología operativa y alinean sus presupuestos de seguridad con las hojas de ruta de la Industria 4.0.

Por Tipo de Seguridad: Las Arquitecturas Distribuidas Escalan la Confianza Cero

Los firewalls de nueva generación anclaron una cuota del 41,32% en 2025, ofreciendo IPS integrado, filtrado de URL y sandboxing cruciales para la interceptación de amenazas en línea. El crecimiento se desplaza ahora hacia los firewalls distribuidos y de microsegmentación, con una previsión de CAGR del 17,19%, porque el tráfico este-oeste dentro de los contenedores y los microservicios demanda controles granulares inalcanzables en los modelos centrados en el perímetro.

Los firewalls de aplicaciones web protegen los extremos de API y SaaS, y los firewalls virtuales protegen las redes virtuales basadas en hipervisor; ambos se benefician de la ola más amplia de adopción de la nube. Los proveedores más avanzados optimizan los motores de inspección para una inserción en microsegundos que satisfaga las cargas de trabajo sensibles al rendimiento, ampliando aún más el atractivo de los diseños microsegmentados.

Análisis Geográfico

América del Norte generó el 35,72% de los ingresos globales de 2025, reflejo de la madurez en la adopción de la nube, un denso ecosistema de proveedores y las directivas federales de ciberseguridad que exigen una monitorización continua. Las empresas se benefician de las abundantes regiones de hiperescala locales que reducen la latencia hacia los puntos de presencia de FWaaS y de la robusta inversión de capital de riesgo que impulsa la innovación en productos. Los flujos de datos transfronterizos bajo el Marco de Privacidad de Datos entre EE. UU. y la UE también facilitan el cumplimiento normativo para las multinacionales.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 17,74% proyectada hasta 2031. Las iniciativas digitales financiadas por los gobiernos, la expansión de las redes troncales 5G y la creciente exposición al ransomware están catalizando conjuntamente el gasto en India, Australia, Japón y las economías de la ASEAN. Las expansiones locales de hiperescala por parte de AWS, Azure y Alibaba Cloud multiplican la densidad de los puntos de presencia, permitiendo a los proveedores satisfacer los mandatos de localización de datos y los requisitos de latencia en las metrópolis más pobladas. La entrada competitiva de las telecomunicaciones regionales que agrupan FWaaS dentro del SD-WAN gestionado impulsa aún más las curvas de adopción.

Europa avanza de manera constante a medida que el RGPD y la próxima directiva NIS2 intensifican el enfoque en los controles cibernéticos verificables. Las estrategias de nube local, incluidas Gaia-X y las zonas de nube soberana, influyen en la planificación de la presencia de los proveedores, lo que lleva a los vendedores a abrir centros de datos adicionales en Fráncfort, París y Madrid. Aunque el Brexit generó una incertidumbre temporal en la adquisición, las empresas del Reino Unido continúan invirtiendo en FWaaS para cumplir con los objetivos de la Estrategia Nacional de Ciberseguridad 2025.

América del Sur y Oriente Medio y África representan grupos de demanda emergente. Las curvas de adopción de la nube en Brasil, México, Sudáfrica y el Consejo de Cooperación del Golfo son pronunciadas; sin embargo, la limitada presencia local de puntos de presencia y la sensibilidad al precio frenan el crecimiento a corto plazo. Los proveedores globales se asocian, por tanto, con los proveedores de servicios de internet regionales para ofrecer inspección alojada en el borde que satisfaga los requisitos de soberanía sin un gasto de capital masivo. Este esfuerzo de localización será fundamental para capturar ingresos a largo plazo a medida que estas economías digitalizan sus cadenas de suministro.

Panorama Competitivo

El mercado de Firewall como Servicio está moderadamente concentrado. Los proveedores de hardware incumbentes Palo Alto Networks, Fortinet y Cisco están reconvirtiendo sus carteras hacia la entrega en la nube, aprovechando el control existente de cuentas y el alcance de sus canales. Integran FWaaS en pilas de borde de servicio de acceso seguro más amplias, simplificando la adquisición para los clientes fatigados por la proliferación de productos puntuales. Los especialistas nativos de la nube como Zscaler y los proveedores emergentes de SASE compiten en arquitectura ligera, precios por usuario y velocidad rápida de nuevas funcionalidades.

La automatización de políticas impulsada por IA, la amplitud de la inteligencia de amenazas y las integraciones de DevSecOps constituyen el campo de batalla actual. La adquisición de Lacework por parte de Fortinet en 2024 añadió un módulo CNAPP, habilitando la visibilidad desde el código hasta la nube que resuena con los equipos de DevOps.[4]Novinson, Michael, "Fortinet Adquiere el Unicornio Lacework para Mejorar la Seguridad en la Nube," BankInfoSecurity, bankinfosecurity.com La asociación de Zscaler con NVIDIA incorpora análisis acelerados por GPU en su Intercambio de Confianza Cero, prometiendo detección de anomalías en menos de un segundo. El lanzamiento de Quantum R82 de Check Point se centra en la orquestación automatizada de reglas en entornos multi-nube, reduciendo los puntos de contacto humanos.

Las canalizaciones de adquisiciones siguen activas a medida que los proveedores cubren las brechas de su cartera, especialmente en microsegmentación, seguridad de tecnología operativa y CASB. Al mismo tiempo, los proveedores de hiperescala están incorporando gradualmente capacidades básicas de firewall, comprimiendo los márgenes en los niveles de entrada. Para preservar la diferenciación, los proveedores especializados están redoblando sus esfuerzos en la portabilidad de políticas entre nubes y el análisis avanzado. Se espera que el mercado sea testigo de una mayor convergencia entre los módulos SWG, ZTNA y FWaaS, impulsada por la demanda de los clientes de facturación consolidada y telemetría unificada.

Líderes de la Industria de Firewall como Servicio

Barracuda Networks Inc.

Cato Networks Ltd.

Check Point Software Technologies Ltd.

Cisco Systems Inc.

Cloudflare Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Check Point lanzó Quantum Firewall R82 con características de prevención impulsadas por IA optimizadas para la nube.

- Marzo de 2025: SonicWall reportó un crecimiento del 750% interanual en reservas para Cloud Secure Edge, reflejando una sólida demanda en el mercado medio.

- Noviembre de 2024: Versa Networks lanzó una oferta SASE de pago por uso en AWS Marketplace.

- Octubre de 2024: Check Point mejoró su portal MSSP, optimizando la gestión de FWaaS multiinquilino.

Alcance del Informe Global del Mercado de Firewall como Servicio

Firewall como Servicio es el servicio de protección de firewall basado en la nube proporcionado por los proveedores. En función de la implementación, FWaaS puede ofrecer el servicio de protección de firewall a la infraestructura de TI ubicada en entornos alojados, locales e híbridos también. El FWaaS de nueva generación más reciente puede proteger los servidores de una organización en un modelo de plataforma como servicio (PaaS) o infraestructura como servicio (IaaS) asegurando el tráfico entrante y saliente entre aplicaciones alojadas o basadas en la nube.

El mercado de Firewall como Servicio está segmentado por modelo de servicio (SaaS, IaaS, PaaS), modelo de implementación (privado, público, híbrido), tipo de usuario (grandes empresas, pymes), vertical de industria (BFSI, TI y telecomunicaciones, comercio minorista, manufactura, aeroespacial y defensa) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| SaaS |

| IaaS |

| PaaS |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| BFSI |

| TI y Telecomunicaciones |

| Sanidad |

| Comercio Minorista y Comercio Electrónico |

| Industrial y Defensa |

| Energía y Servicios Públicos |

| Manufactura |

| Otros Verticales de Industria |

| Firewall de Nueva Generación (NGFW) |

| Firewall de Aplicaciones Web (WAF) |

| Firewall Distribuido / de Microsegmentación |

| Firewall Virtual (vFW) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Singapur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Modelo de Servicio | SaaS | ||

| IaaS | |||

| PaaS | |||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Vertical de Industria | BFSI | ||

| TI y Telecomunicaciones | |||

| Sanidad | |||

| Comercio Minorista y Comercio Electrónico | |||

| Industrial y Defensa | |||

| Energía y Servicios Públicos | |||

| Manufactura | |||

| Otros Verticales de Industria | |||

| Por Tipo de Seguridad | Firewall de Nueva Generación (NGFW) | ||

| Firewall de Aplicaciones Web (WAF) | |||

| Firewall Distribuido / de Microsegmentación | |||

| Firewall Virtual (vFW) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Malasia | |||

| Singapur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de Firewall como Servicio en 2026?

El mercado totaliza USD 6,29 mil millones en 2026.

¿A qué velocidad se espera que crezcan los ingresos hasta 2031?

Se proyecta que los ingresos crezcan a una CAGR del 15,89%, alcanzando USD 13,14 mil millones.

¿Qué modelo de servicio ostenta la mayor cuota de ingresos?

Los firewalls SaaS lideran con el 46,75% de los ingresos globales de 2025.

¿Qué modelo de implementación crece más rápidamente?

Se prevé que los firewalls de nube híbrida se expandan a una CAGR del 16,84% entre 2026 y 2031.

¿Qué región presenta la tasa de crecimiento más alta?

Asia-Pacífico está en camino de crecer a una CAGR del 17,74% hasta 2031.

¿Quiénes son los principales proveedores en este mercado?

Los proveedores clave incluyen Palo Alto Networks, Fortinet, Cisco, Zscaler y Check Point.

Última actualización de la página el: