Tamaño y Participación del Mercado de Servicios de Red Troncal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

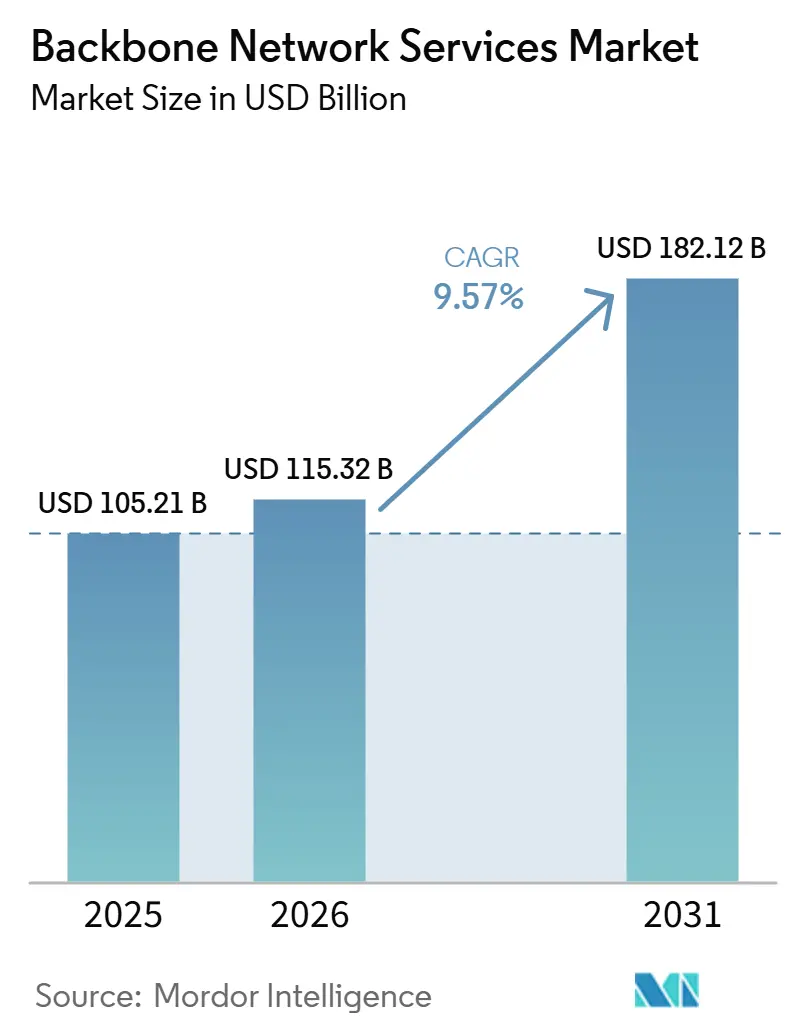

| Tamaño del Mercado (2026) | 115.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 182.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Red Troncal por Mordor Intelligence

El tamaño del mercado de servicios de red troncal se situó en 105,21 mil millones de USD en 2025 y se prevé que alcance los 182,12 mil millones de USD en 2031 a una CAGR del 9,57% durante el período 2026-2031. El crecimiento está respaldado por el aumento del tráfico entre centros de datos, una adopción más amplia de la multinube y una mayor demanda de estructuras de conectividad privada que ofrecen un control más estricto sobre el rendimiento y la calidad del servicio. El mercado de servicios de red troncal también se beneficia de un desplazamiento del gasto hacia servicios de longitud de onda gestionada, punto a punto dedicado y red troncal basada en VPN, donde los compradores valoran la fiabilidad y los niveles de servicio predecibles más que la simple competencia de precios. Al mismo tiempo, el tránsito de productos básicos sigue bajo presión porque el autoaprovisionamiento por parte de los grandes operadores de nube y contenidos continúa reduciendo las compras mayoristas en las rutas principales. El comportamiento competitivo está cambiando a medida que los operadores invierten en enrutamiento abierto, control de red basado en software y una mayor agrupación de servicios para defender las cuentas empresariales y de hiperescaladores. La expansión sigue enfrentando limitaciones derivadas de los elevados costes de actualización, la escasa oferta de equipos ópticos y de enrutamiento de alta velocidad, y unas normas de cumplimiento transfronterizo más complejas que incrementan los costes de planificación de rutas y operación.

Conclusiones Clave del Informe

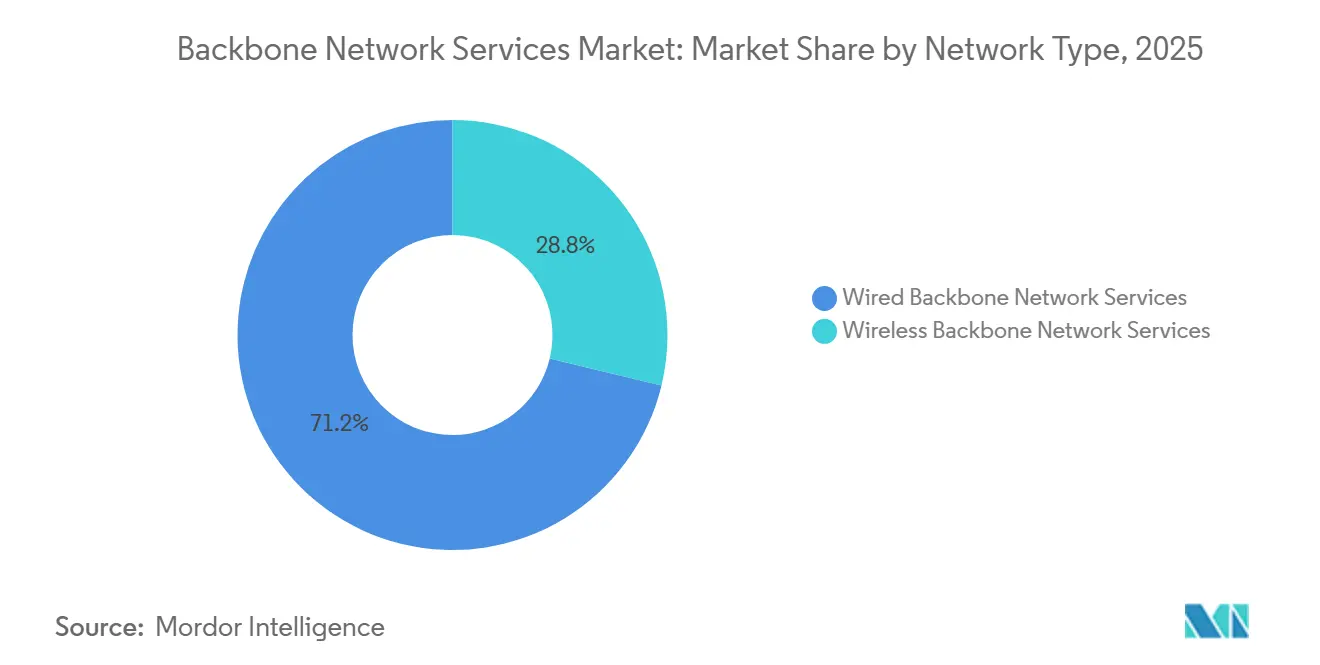

- Por tipo de red, los servicios de red troncal cableada representaron el 71,23% de la participación del mercado de servicios de red troncal en 2025, mientras que se proyecta que los servicios de red troncal inalámbrica se expandan a una CAGR del 11,32% hasta 2031.

- Por tipo de servicio, los servicios de red troncal de internet representaron el 49,12% de la participación en ingresos en 2025, mientras que se espera que los servicios de red troncal VPN crezcan a una CAGR del 10,87% hasta 2031.

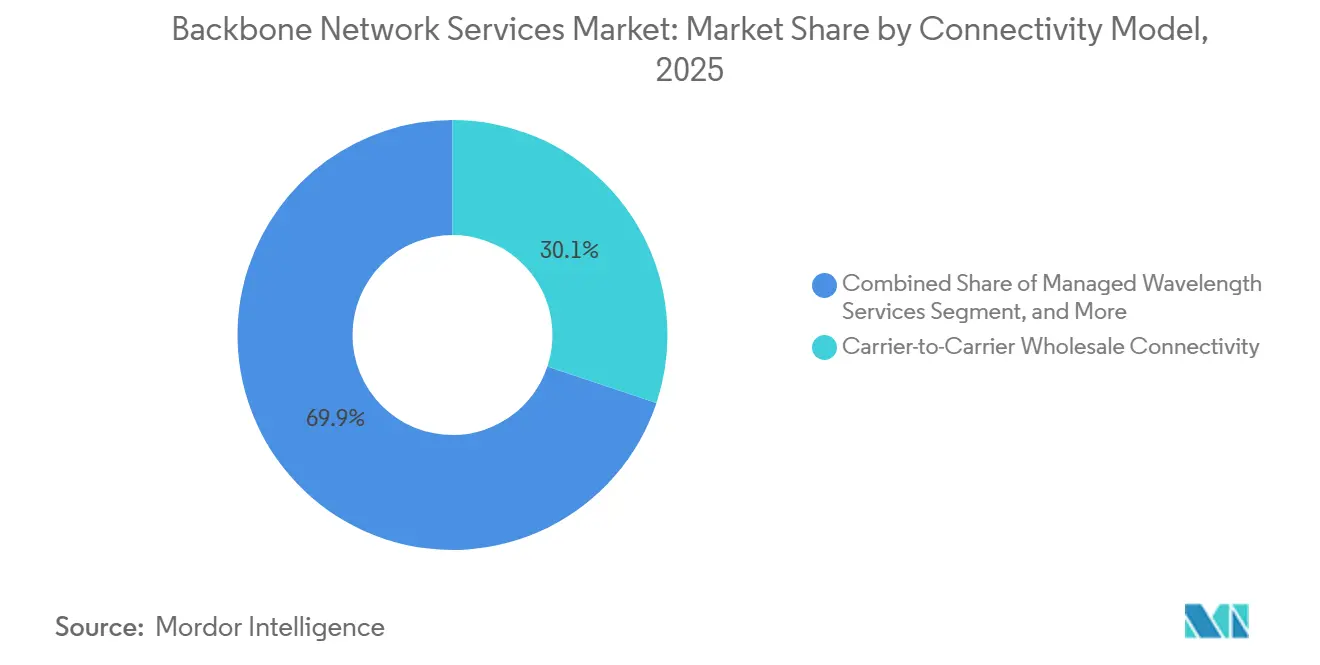

- Por modelo de conectividad, la Conectividad Mayorista de Operador a Operador representó el 30,12% de la participación del mercado de servicios de red troncal en 2025, mientras que se proyecta que los Servicios de Longitud de Onda Gestionada se expandan a una CAGR del 11,65% hasta 2031.

- Por uso final, las telecomunicaciones representaron el 29,88% de la participación en ingresos en 2025, mientras que se proyecta que los proveedores de servicios en la nube registren la CAGR más alta, del 10,75%, hasta 2031.

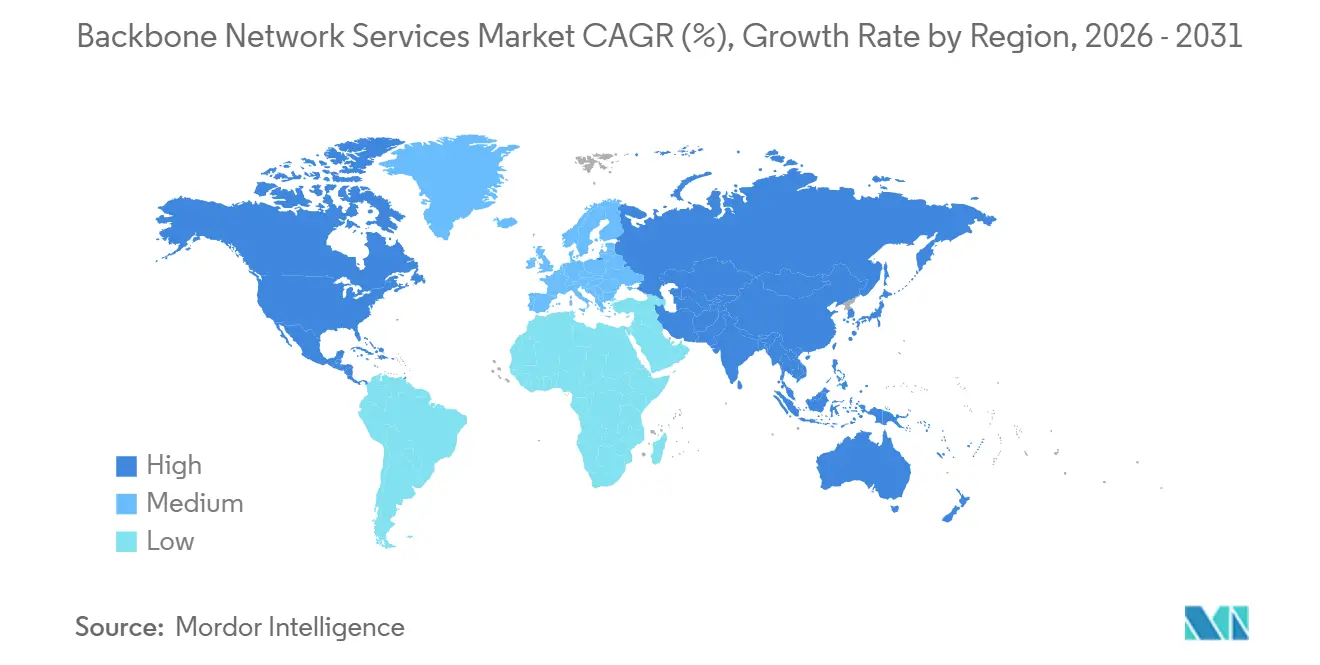

- Por geografía, América del Norte representó el 28,95% de la participación en ingresos del mercado de servicios de red troncal en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más alta, del 11,33%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Red Troncal

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento del Tráfico de Interconexión entre Nubes y Centros de Datos | +2.8% | Global, concentrado en los corredores de centros de datos de América del Norte, Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Expansión del Backhaul de 5G, IoT y Baja Latencia | +2.2% | Asia-Pacífico, Oriente Medio y África, y América del Norte, con repercusión en América del Sur y Europa del Este | Corto plazo (≤ 2 años) |

| Adopción de SDN, NFV e Ingeniería de Tráfico Automatizada | +1.5% | América del Norte y Europa como líderes, con rápida adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Transporte Seguro Interregional, Incluida la Resiliencia ante DDoS | +0.9% | Global, aguda en los centros de Europa, América del Norte y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Construcción de Cables Submarinos y Requisitos de Diversidad de Rutas | +0.8% | Corredores transpacíficos, Asia-África-Europa y rutas alternativas al Mar Rojo | Largo plazo (≥ 4 años) |

| Optimización de Redes Impulsada por IA y Planificación Predictiva de Capacidad | +0.6% | Global, con liderazgo en despliegue temprano en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Tráfico de Interconexión entre Nubes y Centros de Datos

El tráfico entre nubes está reemplazando la demanda tradicional de WAN empresarial como principal impulsor de nueva capacidad central en el mercado de servicios de red troncal. El ancho de banda global de internet creció significativamente en 2025, y una mayor proporción de ese tráfico provino de flujos entre centros de datos y de nube a nube vinculados a cargas de trabajo de IA distribuidas y un uso más amplio de la multinube. Ese cambio está presionando a los operadores a acortar los ciclos de actualización del diseño de la red troncal, ya que los diseños de núcleo más antiguos fueron construidos para patrones de tráfico diferentes. En marzo de 2026, China Mobile presentó su solución GSE-DCI, que incluye un prototipo de enrutador con una capacidad de conmutación de 115,2T y 144 puertos 800GE de larga distancia, lo que demuestra la rapidez con que las necesidades de transporte de IA están entrando en la planificación comercial de la red troncal.[1]Cobertura de China Mobile, "China Mobile presenta la solución GSE-DCI para clústeres de IA y el prototipo de enrutador de 115,2T," The Register, theregister.com El resultado práctico es que los operadores con rutas centradas en clústeres de centros de datos están mejor posicionados que los operadores que aún dependen de patrones de concentración ciudad a ciudad más antiguos. Ese cambio de enrutamiento está otorgando al mercado de servicios de red troncal una capa premium más clara construida en torno a la densidad de capacidad, la baja latencia y una escalabilidad más rápida.

Expansión del Backhaul de 5G, IoT y Baja Latencia

El mercado de servicios de red troncal también se ve impulsado por la expansión del backhaul de 5G, la conectividad de máquinas y los servicios que requieren un control más estricto de la latencia. Cada nuevo clúster de pequeñas celdas 5G necesita una ruta fiable hacia los nodos de red troncal regionales o nacionales, lo que está obligando a llevar la fibra más profundamente a zonas que anteriormente dependían exclusivamente de las microondas.[2]Nokia, "Nokia seleccionada para ampliar la red de backhaul IP de Vodafone Idea para una experiencia superior de 4G y 5G," Nokia Newsroom, nokia.com El despliegue de Nokia en 2025 para Vodafone Idea demostró cómo los operadores están modernizando las redes de transporte para construir una red troncal IP/MPLS más sólida que soporte un tráfico 4G y 5G más denso. El tráfico de IoT añade otra capa, ya que los casos de uso industrial, agrícola y de ciudades inteligentes generan flujos asimétricos que requieren un manejo del tráfico más estricto que el tráfico ordinario de consumo. Esa realidad operativa está impulsando a los operadores a diseñar la calidad del servicio con mayor cuidado en las rutas de la red troncal, especialmente cuando apuntan a contratos empresariales con elementos de 5G privado. En la práctica, el mercado de servicios de red troncal se está beneficiando hoy de la densificación móvil y del agrupamiento de transporte empresarial que los operadores están posicionando para el futuro.

Adopción de SDN, NFV e Ingeniería de Tráfico Automatizada

El enrutamiento basado en software está cambiando la estructura de costes y el control en todo el mercado de servicios de red troncal. Microsoft Research demostró en 2025 que su sistema OnlineTE podía reequilibrar la utilización de redes multicapa en segundos tras un cambio de demanda en un entorno WAN de 750 nodos.[3]Microsoft Research, "Ingeniería de tráfico en línea casi óptima," Microsoft Research, microsoft.com Esto es relevante porque una ingeniería de tráfico más rápida mejora el uso de las rutas y ayuda a los operadores a retrasar algunas ampliaciones de capacidad sin reducir la calidad del servicio. KDDI implementó este enfoque comercialmente en 2026, utilizando enrutadores de red troncal desagregados distribuidos basados en clústeres, construidos con software de DriveNets y hardware de UfiSpace.[4]KDDI Corporation, "KDDI lanza el despliegue a gran escala de enrutadores de red troncal desagregados distribuidos basados en clústeres que permiten una expansión de capacidad flexible," KDDI Newsroom, kddi.com La empresa señaló que el modelo redujo los costes de despliegue de equipos en un 50% en comparación con los enrutadores convencionales basados en chasis, lo que cambia materialmente la economía de las actualizaciones para los operadores más allá de los grandes incumbentes. A medida que estas herramientas se difunden, el mercado de servicios de red troncal probablemente recompensará a los operadores que combinen opciones de hardware abierto con control automatizado de rutas, en lugar de aquellos que solo añaden capacidad bruta. Esto también eleva el listón para los operadores que aún dependen de la ingeniería manual y de sistemas propietarios estrechamente integrados.

Demanda de Transporte Seguro Interregional, Incluida la Resiliencia ante DDoS

La seguridad se está convirtiendo en parte de la decisión de compra central en el mercado de servicios de red troncal, y no en un servicio adicional adquirido posteriormente. Cloudflare informó haber mitigado un ataque DDoS de 31,4 Tbps en 2025, lo que subraya cómo los ataques a gran escala pueden ahora superar la capacidad de muchas defensas basadas únicamente en capas superpuestas. Megaport añadió protección DDoS integrada a su estructura de red en mayo de 2026, lo que refleja un movimiento hacia la protección en la capa de transporte en lugar de depender de desvíos externos de depuración. GTT también amplió su capacidad de depuración DDoS a 4 Tbps durante 2025 y añadió nuevas ubicaciones en São Paulo, Hong Kong y Miami para satisfacer una mayor demanda de servicios de tubería limpia.[5]GTT Communications, "GTT anuncia la estrategia 2026 para ampliar las capacidades de nube y seguridad con el fin de proteger dinámicamente las infraestructuras empresariales globales," GTT, gtt.net Los compradores están, por tanto, consolidando el transporte, la seguridad y el control de políticas con menos proveedores que puedan dar soporte a los tres dentro de un único marco de servicio. Esa tendencia de agrupación está aumentando los costes de cambio y otorgando al mercado de servicios de red troncal una capa de servicios gestionados más sólida en torno a las rutas premium. También está reduciendo el espacio para los proveedores que venden transporte de productos básicos sin protección integrada.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alta Intensidad de Capital en Activos de Transporte Central y Fibra | -1.8% | Global, más aguda en América del Norte, Europa y Asia Oriental, donde las actualizaciones de 400G a 800G se superponen con nuevas construcciones de rutas | Mediano plazo (2-4 años) |

| Fragmentación Regulatoria Transfronteriza y Restricciones de Soberanía de Datos | -1.2% | Europa, Asia-Pacífico, América del Sur y los regímenes emergentes de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Escasez de Suministro de Equipos Ópticos y de Enrutamiento Especializados | -0.9% | Global, con mayor presión en los mercados de América del Norte y Asia-Pacífico con alta concentración de hiperescaladores | Corto plazo (≤ 2 años) |

| Sustitución por Satélite y Rutas Alternativas para Ciertas Clases de Tráfico | -0.5% | Mercados rurales, Oriente Medio y África, América del Sur, y geografías insulares o remotas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital en Activos de Transporte Central y Fibra

El elevado gasto en actualizaciones sigue siendo el mayor freno estructural del mercado de servicios de red troncal. AT&T reportó 22 mil millones de USD en inversión de capital en 2025 y orientó hacia 23 mil millones a 24 mil millones de USD anuales hasta 2028, lo que subraya el elevado coste que han alcanzado las construcciones simultáneas de fibra y transporte central, incluso para los operadores más grandes. Esos niveles de gasto son más difíciles de igualar para los operadores regionales más pequeños, ya que los componentes ópticos, las plataformas de enrutamiento y los largos plazos de entrega favorecen cada vez más a los compradores con escala. El resultado es una brecha más amplia entre los grandes operadores que pueden actualizar rutas rápidamente y los operadores más pequeños que deben prolongar la vida útil de los activos o retrasar las actualizaciones. Algunos operadores están respondiendo extendiendo los ciclos de vida de los equipos y recurriendo a canales de hardware secundarios cuando los precios de nueva construcción son menos favorables. Aun así, el mercado de servicios de red troncal sigue expuesto cuando la expansión de rutas, la migración óptica y los compromisos de servicio al cliente exigen capital simultáneamente. Esta presión es especialmente evidente donde las migraciones a 400G y 800G se superponen con nuevas construcciones de corredores.

Fragmentación Regulatoria Transfronteriza y Restricciones de Soberanía de Datos

La fragmentación regulatoria está haciendo más complejo el diseño de rutas en todo el mercado de servicios de red troncal. Las normas vinculadas a la soberanía de datos están obligando a los operadores a mantener ciertas clases de tráfico dentro de fronteras nacionales o regionales, incluso cuando una ruta más amplia sería más eficiente. Equinix amplió su plataforma Fabric Geo Zones en 2026 para ayudar a los clientes a aplicar restricciones de enrutamiento geográfico dentro de la propia estructura de red, lo que refleja una demanda creciente de servicios de transporte con conciencia de soberanía. Estos requisitos también afectan a las opciones de interconexión y emparejamiento, ya que algunos mercados están impulsando los intercambios de tráfico hacia ubicaciones nacionales en lugar de hacia nodos externos técnicamente óptimos. Eso reduce parte de la flexibilidad en la que confían los operadores globales cuando equilibran latencia, coste y utilización en una red de malla. Con el tiempo, el mercado de servicios de red troncal puede necesitar arquitecturas de servicio más localizadas para satisfacer las expectativas de cumplimiento sin sacrificar la calidad del servicio premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Red: Escala Liderada por Fibra con una Expansión Inalámbrica más Rápida

Los servicios de red troncal cableada representaron el 71,23% de los ingresos en 2025, lo que mantuvo a este segmento como la base clara del mercado de servicios de red troncal. La fibra sigue ofreciendo la mejor opción para el transporte interurbano de alta capacidad y baja latencia, donde la densidad del tráfico y la estabilidad de la señal son más importantes. El segmento también se beneficia del despliegue continuo de longitudes de onda de 400G y 800G en rutas nacionales y transfronterizas. La actualización de Nokia en 2025 de la red troncal holandesa de KPN a más de 216 Tbps demostró cómo los operadores están utilizando nuevos sistemas ópticos para ampliar la escala sin cambiar el papel central de la fibra. Dentro de los servicios cableados, las ofertas de red troncal VPN, red troncal de intranet y longitud de onda dedicada siguen siendo los principales pilares de ingresos, mientras que el arrendamiento de fibra oscura está ganando terreno entre los compradores que buscan un mayor control de las rutas.

Dicho esto, se prevé que los servicios de red troncal inalámbrica crezcan a una CAGR del 11,32% hasta 2031, convirtiéndose en el segmento de más rápido crecimiento de este mercado. Su impulso proviene del backhaul de pequeñas celdas 5G, los corredores de acceso inalámbrico fijo y los enlaces interurbanos secundarios donde el despliegue completo de fibra es más lento o menos económico. El lanzamiento del IP-50EXP de Ceragon en 2025 demostró cómo los sistemas de onda milimétrica están cerrando parte de la brecha de rendimiento, alcanzando hasta 20 Gbps en una configuración 2+0 en rutas que anteriormente requerían el uso exclusivo de la banda E. Eso refuerza el argumento a favor de un diseño de red troncal mixto, especialmente en mercados emergentes donde los operadores quieren reducir los costes de despliegue sin sacrificar la calidad del servicio. Como resultado, el mercado de servicios de red troncal avanza hacia un modelo más equilibrado en el que la fibra sigue siendo central, mientras que el backhaul inalámbrico se convierte en una opción coprincipal más sólida en rutas seleccionadas.

Por Tipo de Servicio: El Tránsito de Internet Mantiene la Escala Mientras los Servicios VPN Ganan Fuerza

Los servicios de red troncal de internet mantuvieron una participación del 49,12% en 2025, lo que convirtió a este segmento en la mayor capa de servicio del mercado de servicios de red troncal. Esa posición refleja el papel continuo del tránsito IP de Nivel 1 en el transporte del tráfico global de internet para operadores, empresas y plataformas digitales. El reconocimiento de GTT en 2025 como la tercera red troncal global más grande del mundo por capacidad de Nivel 1, con más de 700 terabits en su red, demostró que la competencia de escala sigue activa a pesar de la presión sobre el precio por bit. Los servicios de red troncal de intranet continúan sirviendo a compradores empresariales y gubernamentales que necesitan separación del tráfico, operaciones gestionadas y garantías de servicio más sólidas de las que puede ofrecer el tránsito de productos básicos. Eso mantiene la demanda premium presente incluso cuando los márgenes del tránsito estándar siguen siendo ajustados.

Se espera que los servicios de red troncal VPN crezcan a una CAGR del 10,87% hasta 2031, convirtiéndose en el tipo de servicio de más rápido crecimiento en esta revisión. El segmento se beneficia de la adopción de WAN definida por software, ya que muchas empresas aún necesitan transporte de red troncal gestionado por debajo de sus capas de política y aplicación. Lumen señaló en enero de 2026 que su base de clientes de Red como Servicio había crecido a más de 2.000 empresas desde el tercer trimestre de 2025, impulsada por la conectividad programable para cargas de trabajo impulsadas por IA y multinube. Ese cambio está impulsando a la industria de servicios de red troncal a tratar la red troncal VPN menos como un sustituto heredado de las líneas arrendadas y más como una estructura de transporte orquestada por software. También amplía el papel de los servicios VPN hacia la interconexión de entrenamiento de IA, el soporte de inferencia en tiempo real y otras cargas de trabajo donde la latencia y la previsibilidad del tráfico siguen siendo críticas.

Por Modelo de Conectividad: La Conectividad Mayorista Proporciona la Base Mientras los Servicios de Longitud de Onda se Aceleran

La Conectividad Mayorista de Operador a Operador mantuvo una participación del 30,12% en 2025, convirtiéndola en el mayor modelo de conectividad en la combinación del mercado de servicios de red troncal. Este segmento sigue siendo importante porque los acuerdos entre operadores aún forman la capa base para enrutar el tráfico a través de grandes mallas de red troncal nacionales e internacionales. Se beneficia de relaciones de emparejamiento y contratos de tránsito de larga data entre operadores de Nivel 1 y Nivel 2, incluso cuando el precio por bit continúa disminuyendo. Los servicios dedicados punto a punto y otros modelos continúan creciendo junto con la demanda de líneas privadas empresariales y la expansión de rutas de hiperescaladores. Eso significa que el mayorista sigue siendo fundamental, pero ya no captura el valor total de la capacidad premium en los corredores más estratégicos.

Se proyecta que los servicios de longitud de onda gestionada crezcan a una CAGR del 11,65% hasta 2031, lo que le otorga las perspectivas más sólidas en esta segmentación. La demanda está impulsada por compradores que desean capacidad escalable con un fuerte control del rendimiento, pero sin la carga operativa de poseer la capa física completa. Lumen reportó casi 13 mil millones de USD en acuerdos totales de Estructura de Conectividad Privada en su Día del Inversor 2026 y señaló que planeaba expandir los kilómetros de fibra interurbana de 17 millones a finales de 2025 a 58 millones para 2031. Ese modelo permite a los operadores mantener el control de la planificación de rutas y la gestión óptica, al tiempo que ofrece a los clientes acceso bajo demanda a capacidad de alto rendimiento. En el mercado de servicios de red troncal, esto está creando un punto intermedio más sólido entre el tránsito de productos básicos y la propiedad total de fibra oscura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Uso Final: Las Telecomunicaciones Mantienen el Liderazgo en Ingresos Mientras los Proveedores de Nube Moldean la Demanda

Las telecomunicaciones representaron el 29,88% de los ingresos en 2025, manteniendo a los operadores como el mayor segmento de uso final en el mercado de servicios de red troncal. Los operadores móviles y de línea fija aún adquieren grandes volúmenes de tránsito, backhaul y capacidad de intercambio para dar soporte a una amplia cobertura nacional. Los usuarios empresariales, gubernamentales, de salud y de educación también contribuyen con una demanda significativa, ya que a menudo requieren rutas dedicadas para cumplimiento normativo, latencia y seguridad. La finalización por parte de GÉANT en febrero de 2026 de su red troncal IP de 800G actualizada, que da servicio a más de 10.000 instituciones de investigación con más de 216 Tbps de capacidad, demostró cómo la contratación pública a gran escala no comercial también está aumentando en términos absolutos. Las plataformas de contenido y digitales añaden una carga adicional a través de aplicaciones con alto consumo de tráfico que necesitan rutas geográficamente resilientes.

Se proyecta que los proveedores de servicios en la nube crezcan a una CAGR del 10,75% hasta 2031, convirtiéndolos en el segmento de uso final de más rápido crecimiento. Los hiperescaladores están aumentando el gasto en interconexión de entrenamiento de IA y están combinando capacidad propia, coinvertida y adquirida de forma más activa que antes. El compromiso de China Mobile de 10 mil millones de HKD (1,28 mil millones de USD) durante 5 años en Hong Kong para conectar la ciudad con su red de computación nacional mostró la escala a la que se está planificando ahora la demanda de enrutamiento vinculada a la nube y la IA en Asia-Pacífico. Este comportamiento está estableciendo nuevos estándares de velocidad, densidad y control de rutas en toda la industria de servicios de red troncal. A medida que esas expectativas se difunden, es probable que el mercado de servicios de red troncal experimente una migración más rápida hacia servicios de mayor capacidad en otros grupos de compradores también.

Análisis Geográfico

América del Norte mantuvo el 28,95% de la participación del mercado de servicios de red troncal en 2025, lo que mantuvo a la región como el ancla de la demanda global. El mercado de servicios de red troncal en América del Norte continúa beneficiándose de una densa base de campus de hiperescaladores, redes de operadores de Nivel 1 y gasto en conectividad empresarial. AT&T anunció un compromiso de infraestructura de 250 mil millones de USD a cinco años en 2026, con una orientación de gasto de capital anual de 23 mil millones a 24 mil millones de USD hasta 2028 y una tasa de despliegue de fibra que apunta a 4 millones de nuevas ubicaciones por año para finales de 2026. Lumen también avanzó en su ruta NorthLine en 2026 para conectar Seattle y Minneapolis a lo largo de corredores de centros de datos del norte construidos para el movimiento de datos de IA. Estas inversiones muestran que el crecimiento regional se está orientando hacia corredores de larga distancia vinculados a la IA y estructuras de conectividad privada, en lugar de únicamente hacia la expansión mayorista estándar.

Europa sigue siendo estratégicamente importante porque la región combina un intenso tráfico empresarial, prioridades de infraestructura soberana y una creciente demanda de cumplimiento normativo. El mercado de servicios de red troncal en Europa está siendo reconfigurado por la realineación de rutas, una planificación de resiliencia nacional más sólida y una migración más rápida hacia sistemas ópticos de alta capacidad. La actualización de Nokia en 2025 de la red de transporte y núcleo de KPN a una arquitectura preparada para 800G, con más de 216 Tbps de capacidad, reflejó este movimiento hacia una infraestructura más densa y automatizada. La migración de la red troncal IP de 800G de GÉANT en febrero de 2026 apuntó en la misma dirección, ya que el tráfico de investigación y educación también requirió una base de capacidad mucho mayor en toda Europa. Esta combinación de demanda comercial y resiliencia impulsada por políticas está apoyando un ciclo de actualización más disciplinado en toda la región.

Se proyecta que el mercado de servicios de red troncal de Asia-Pacífico se expanda a una CAGR del 11,33% hasta 2031, convirtiéndolo en el segmento geográfico de más rápido crecimiento. El ritmo de la región refleja grandes construcciones en China, India y el Sudeste Asiático, donde los clústeres de IA, el crecimiento de la nube y la expansión del 5G están aumentando la demanda de redes troncales nacionales y regionales más sólidas. La inversión de China Mobile en Hong Kong y los planes de integración de la red de computación señalaron la escala a la que se está planificando ahora la demanda de enrutamiento vinculada a la nube en la región. En India, el despliegue de Nokia para Vodafone Idea mostró cómo los grandes operadores están fortaleciendo el transporte IP/MPLS para soportar un tráfico 4G y 5G más denso. Oriente Medio y África también están ganando importancia a través de la diversificación de rutas y nuevos proyectos de cables este-oeste, mientras que América del Sur está atrayendo la atención de proyectos de fibra de larga distancia vinculados a la IA, la nube y la demanda de deslocalización cercana. En conjunto, estos patrones mantienen al mercado de servicios de red troncal orientado hacia Asia-Pacífico para la expansión más rápida, mientras que otras regiones emergentes construyen corredores selectivos en torno a la resiliencia y el crecimiento de los centros de datos.

Panorama Competitivo

El mercado de servicios de red troncal sigue estando moderadamente concentrado, con un pequeño grupo de operadores de Nivel 1 que controlan el alcance internacional más amplio, mientras que muchos operadores regionales y especializados compiten en corredores seleccionados. El mercado de servicios de red troncal está ahora moldeado por dos vías competitivas: los operadores establecidos que defienden las relaciones mayoristas y empresariales, y los hiperescaladores que aumentan el control directo sobre las rutas que más importan a sus propias cargas de trabajo. Esto está impulsando a los incumbentes a fortalecer la escala, automatizar el control del tráfico y agrupar los servicios gestionados más estrechamente con las ofertas de transporte central. También está haciendo que la calidad de las rutas, la integración de la seguridad y la velocidad de aprovisionamiento sean más importantes que el simple precio del ancho de banda en los contratos premium.

El reposicionamiento de Lumen es un claro ejemplo de este cambio en el mercado de servicios de red troncal. La empresa reportó casi 13 mil millones de USD en acuerdos de Estructura de Conectividad Privada en su Día del Inversor 2026, lo que muestra cómo la estrategia de los operadores está evolucionando hacia un transporte programable y preparado para la IA, en lugar de activos heredados de la era de la voz. El despliegue de KDDI en 2026 de enrutadores de red troncal desagregados distribuidos basados en clústeres ofreció otro ejemplo, ya que una reducción del 50% en los costes de despliegue de equipos puede traducirse en actualizaciones de rutas más rápidas y una mayor flexibilidad de proveedores. GTT también utilizó la escala de red y la profundidad de seguridad para reforzar su posición, basándose en más de 700 terabits de capacidad de red troncal de Nivel 1 y 4 Tbps de capacidad de depuración DDoS. Estos movimientos muestran que las empresas líderes compiten a través de la profundidad del servicio y el modelo operativo, no solo a través de la propiedad de rutas.

El mercado de servicios de red troncal también deja espacio para los actores regionales que se especializan en corredores de IA, enlaces de metro a larga distancia de baja latencia u ofertas de red troncal lideradas por la seguridad. La finalización por parte de Zayo en 2025 de su ruta de fibra oscura de larga distancia Umatilla-Prineville-Reno ilustró cómo la inversión en rutas específicas puede posicionarse directamente en torno a los patrones de tráfico de IA y nube. Su renovación relacionada de la red troncal IP con Nokia, comenzando en Nueva York y Nueva Jersey, también mostró cómo los operadores se están preparando para una expansión más amplia de servicios de 400G y 800G en muchos mercados. Al mismo tiempo, la autoconstrucción de los hiperescaladores sigue desplazando el equilibrio competitivo porque esas empresas pueden ser tanto los mayores clientes como sustitutos de la demanda mayorista en las rutas principales. Esa presión favorece a los operadores que pueden convertirse en socios de construcción preferidos o proveedores de servicios gestionados en corredores con alta concentración de IA. Es menos favorable para los operadores que dependen principalmente del volumen de tránsito estándar sin capacidades diferenciadas de control, seguridad o longitud de onda.

Líderes de la Industria de Servicios de Red Troncal

Verizon Communications Inc.

AT&T Inc.

China Mobile Limited

Lumen Technologies, Inc.

Vodafone Group Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: AT&T anunció un compromiso de infraestructura de 250 mil millones de USD a cinco años, que abarca la expansión de redes de fibra, 5G y satélite en los Estados Unidos. El compromiso incluye planes para alcanzar una tasa de despliegue de fibra de 4 millones de nuevas ubicaciones por año para finales de 2026, creciendo a 5 millones anuales a partir de entonces, estableciendo a AT&T como el mayor inversor en infraestructura de red troncal en América del Norte durante el período de pronóstico.

- Marzo de 2026: China Mobile presentó la solución GSE-DCI (Ethernet de Programación Global-Interconexión de Centros de Datos) en el MWC Barcelona 2026, con un prototipo de enrutador de red troncal con una capacidad de conmutación de 115,2T, 144 puertos 800GE de larga distancia y una eficiencia objetivo superior al 98% para el entrenamiento distribuido de IA en centros de datos. El lanzamiento señala la intención de comercializar la interconexión de red troncal optimizada para IA como una categoría de producto independiente.

- Febrero de 2026: GÉANT completó la migración de su red troncal IP paneuropea de 30.000 km a la infraestructura Nokia 800G, elevando la capacidad a más de 216 Tbps desde los 48 Tbps anteriores, e implementando automatización basada en SRv6 en su capa IP/MPLS. El proyecto proporciona la red troncal de la red de investigación y educación para más de 10.000 instituciones en toda Europa.

- Febrero de 2026: Lumen Technologies reportó 13 mil millones de USD en acuerdos acumulados de Estructura de Conectividad Privada en su Día del Inversor 2026, incluida una asociación de red troncal de propósito específico con Anthropic. La empresa estableció planes para expandirse de 17 millones de kilómetros de fibra interurbana a finales de 2025 a 58 millones de kilómetros para 2031, respaldada por 2,5 mil millones de USD en nuevos acuerdos de Estructura de Conectividad Privada recientes.

Alcance del Informe Global del Mercado de Servicios de Red Troncal

El Informe del Mercado de Servicios de Red Troncal está Segmentado por Tipo de Red (Cableada e Inalámbrica), Tipo de Servicio (Red Troncal de Internet, Intranet y Red Troncal VPN), Modelo de Conectividad (P2P, Mayorista de Operador a Operador, Longitud de Onda Gestionada y Otro Modelo de Conectividad), Uso Final (Telecomunicaciones, Empresas, Gobierno, Educación, Salud, Plataformas de Contenido y Proveedores de Nube) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Red Troncal Cableada |

| Servicios de Red Troncal Inalámbrica |

| Servicios de Red Troncal de Internet |

| Servicios de Red Troncal de Intranet |

| Servicios de Red Troncal VPN |

| Conectividad Punto a Punto Dedicada |

| Conectividad Mayorista de Operador a Operador |

| Servicios de Longitud de Onda Gestionada |

| Otro Modelo de Conectividad |

| Telecomunicaciones |

| Empresas |

| Gobierno |

| Educación |

| Salud |

| Plataformas de Contenido y Digitales |

| Proveedores de Servicios en la Nube |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Israel | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Red | Servicios de Red Troncal Cableada | |

| Servicios de Red Troncal Inalámbrica | ||

| Por Tipo de Servicio | Servicios de Red Troncal de Internet | |

| Servicios de Red Troncal de Intranet | ||

| Servicios de Red Troncal VPN | ||

| Por Modelo de Conectividad | Conectividad Punto a Punto Dedicada | |

| Conectividad Mayorista de Operador a Operador | ||

| Servicios de Longitud de Onda Gestionada | ||

| Otro Modelo de Conectividad | ||

| Por Uso Final | Telecomunicaciones | |

| Empresas | ||

| Gobierno | ||

| Educación | ||

| Salud | ||

| Plataformas de Contenido y Digitales | ||

| Proveedores de Servicios en la Nube | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del espacio de servicios de red troncal y hacia dónde se dirige para 2031?

El mercado de servicios de red troncal se situó en 105,21 mil millones de USD en 2025 y se prevé que alcance los 182,12 mil millones de USD en 2031 a una CAGR del 9,57% durante el período 2026-2031.

¿Qué tipo de red contribuye más a los ingresos en la actualidad?

Los servicios de red troncal cableada lideraron con una participación en ingresos del 71,23% en 2025, ya que la fibra sigue siendo la mejor opción para el transporte interurbano de alta capacidad y baja latencia.

¿Qué área de servicio se está expandiendo más rápidamente hasta 2031?

Se proyecta que los Servicios de Longitud de Onda Gestionada crezcan a una CAGR del 11,65%, mientras que los servicios de red troncal VPN también están aumentando rápidamente al 10,87% a medida que las empresas adoptan modelos de red programables.

¿Qué usuarios finales están cambiando más los patrones de demanda?

Los proveedores de servicios en la nube son el segmento de uso final de más rápido crecimiento, con una CAGR del 10,75%, impulsados por el creciente entrenamiento de IA, el tráfico multinube y las necesidades de interconexión privada, que están impulsando los requisitos de rutas y capacidad.

¿Qué región se espera que crezca más rápido durante el período de pronóstico?

Se espera que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 11,33%, respaldado por la construcción de la red de computación de China, las actualizaciones de transporte de India y una expansión más amplia de los centros de datos.

¿Cuáles son los mayores desafíos para los operadores de red troncal en este momento?

Las principales restricciones son la alta intensidad de capital para las actualizaciones de fibra y transporte, normas de soberanía de datos más estrictas y la presión continua derivada del suministro limitado de equipos ópticos y de enrutamiento de alta velocidad.

Última actualización de la página el: