Tamaño y Participación del Mercado de Firewall de SMS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.84% CAGR |

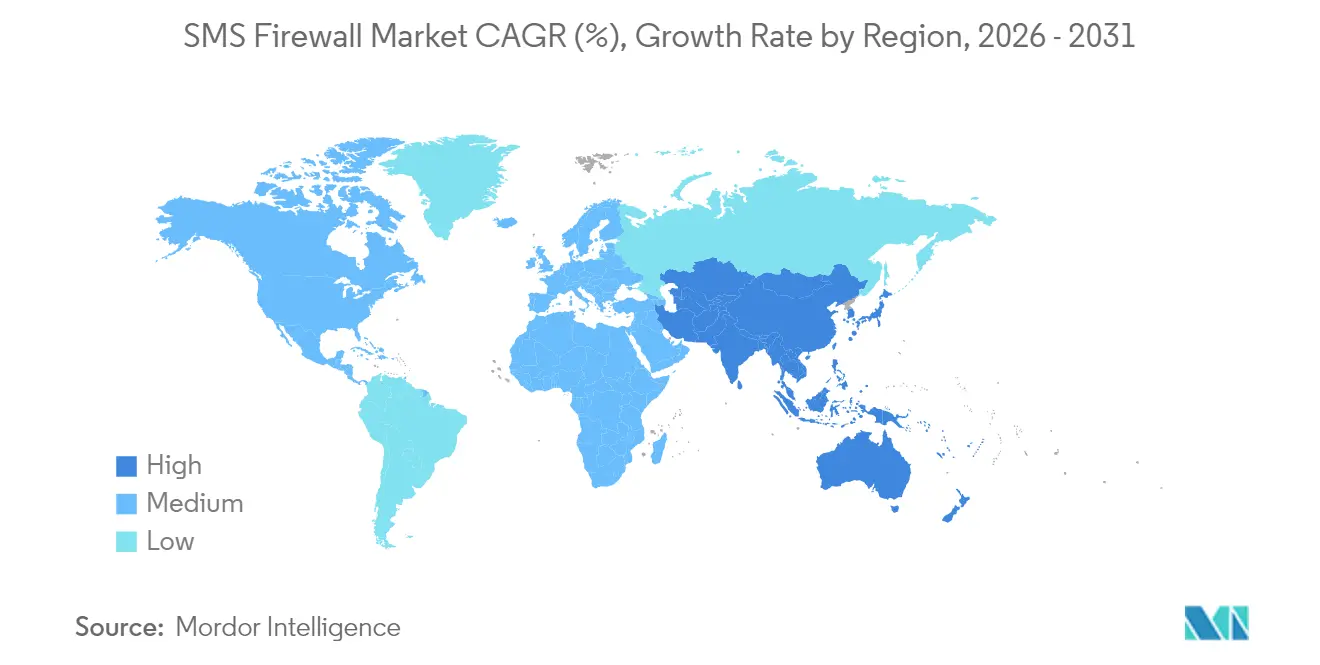

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

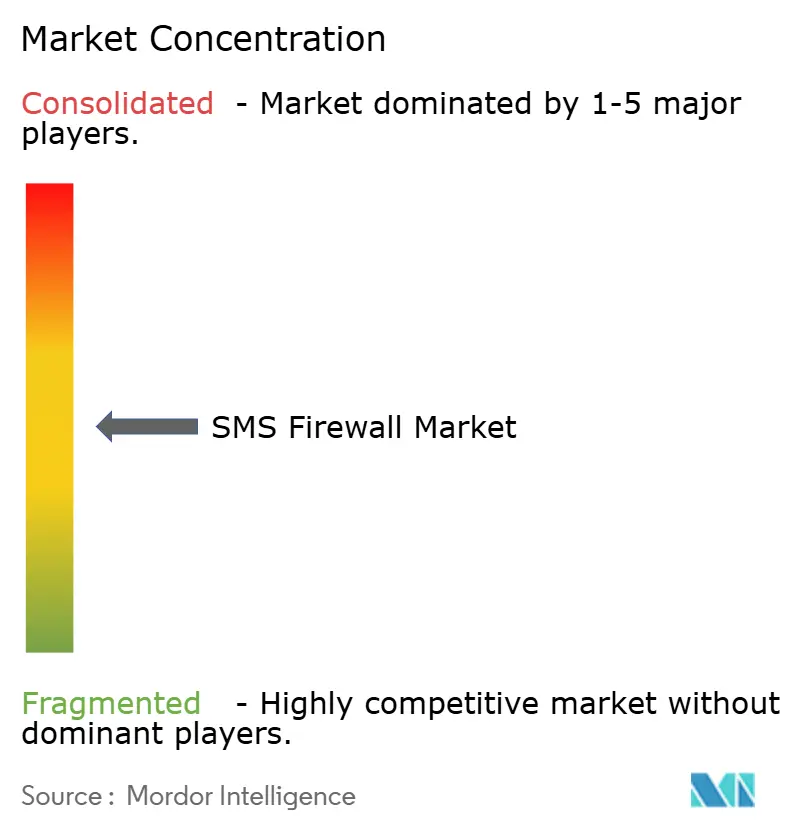

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Firewall de SMS por Mordor Intelligence

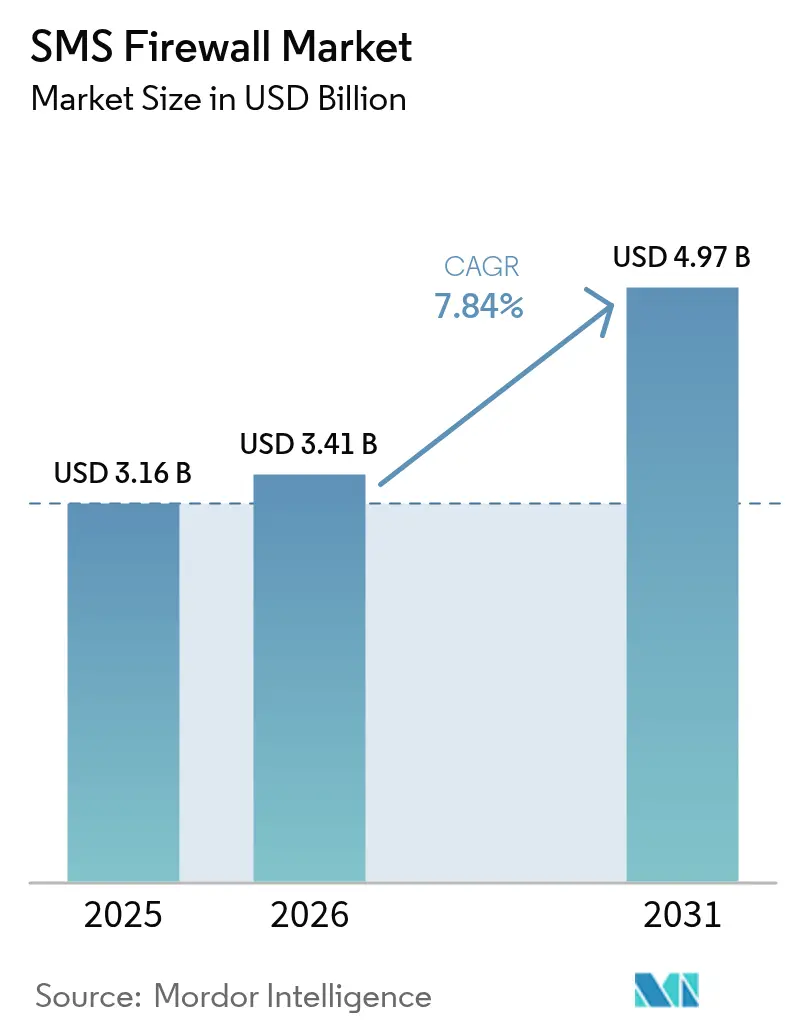

Se espera que el tamaño del Mercado de Firewall de SMS crezca de USD 3,16 mil millones en 2025 a USD 3,41 mil millones en 2026 y se prevé que alcance USD 4,97 mil millones en 2031 a una CAGR del 7,84% durante 2026-2031.

Los operadores están invirtiendo en firewalls de próxima generación para asegurar los ingresos A2P, cumplir con los nuevos mandatos de trazabilidad y proteger las divisiones de red 5G de las amenazas de señalización. La migración de firewalls SS7 a Diameter, los acelerados despliegues de 5G en países pioneros y las normas nacionales de soberanía de datos que obligan al filtrado local mantienen elevado el gasto de capital. Al mismo tiempo, la consolidación de CPaaS está comprimiendo los márgenes de los proveedores, lo que impulsa a los suministradores a diferenciarse con análisis basados en inteligencia artificial y ofertas de servicios gestionados. La fragmentación moderada entre los proveedores deja espacio para especialistas de nicho que se dirigen a operadores de redes móviles de nivel 3 y nivel 4 con herramientas nativas en la nube y basadas en suscripción.

Conclusiones Clave del Informe

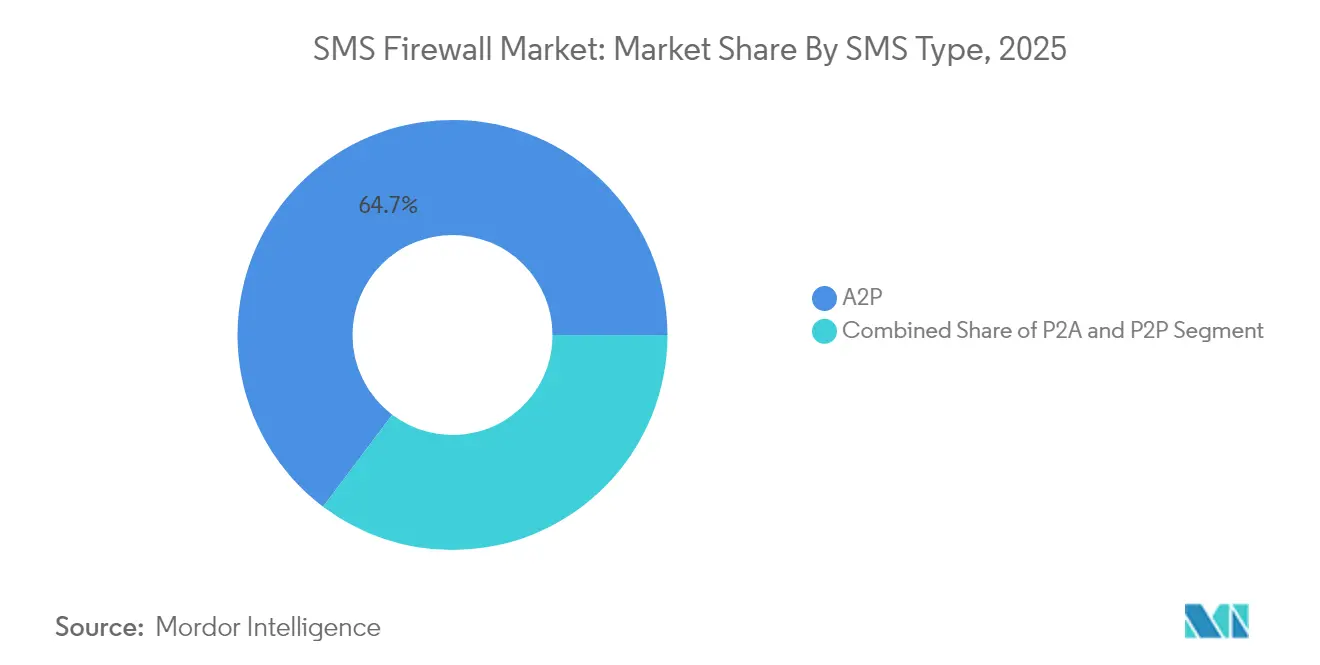

- Por tipo de SMS, el tráfico A2P representó el 64,72% de la participación del mercado de firewall de SMS en 2025, mientras que se proyecta que la mensajería empresarial P2P se expanda a una CAGR del 9,74% hasta 2031.

- Por modo de implementación, las implementaciones locales representaron el 52,71% del mercado de firewall de SMS en 2025; se prevé que los despliegues en la nube registren una CAGR del 12,62% hasta 2031.

- Por tipo de servicio, los servicios profesionales capturaron el 55,62% de la participación de ingresos en 2025; los servicios gestionados son los de mayor crecimiento, con una CAGR del 10,83% hasta 2031.

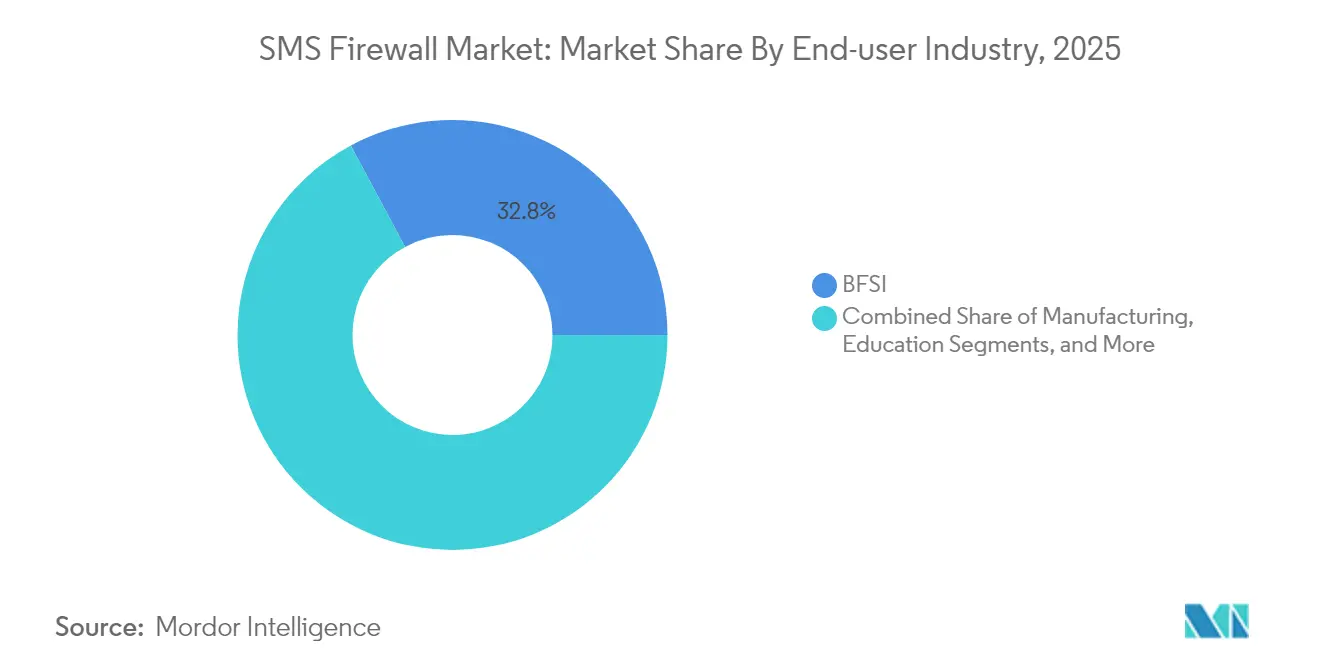

- Por industria del usuario final, BFSI representó el 32,84% de los ingresos en 2025, mientras que el comercio minorista y el comercio electrónico está previsto que crezca a una CAGR del 10,36% hasta 2031.

- Por generación de red, 4G/LTE representó el 46,65% de los ingresos en 2025; los segmentos 5G se acelerarán a una CAGR del 12,31% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 37,25% en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 12,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Firewall de SMS

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge en la monetización del tráfico A2P | +2.1% | Global, liderado por APAC y MEA | Mediano plazo (2-4 años) |

| Intensificación del fraude móvil y las pérdidas por rutas grises | +1.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Ciclo de actualización de firewall SS7 → Diameter | +1.5% | Europa y América del Norte, expandiéndose a APAC | Largo plazo (≥ 4 años) |

| Cláusulas nacionales de soberanía de datos que obligan al filtrado local | +1.2% | UE, India, Brasil | Mediano plazo (2-4 años) |

| Enfoque del operador en la calidad de experiencia del suscriptor y la confianza en la marca | +0.9% | Operadores premium globales | Corto plazo (≤ 2 años) |

| La división de red 5G abre nuevas superficies de ataque | +0.8% | América del Norte, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Monetización del Tráfico A2P

Los operadores enfrentan una disminución de los ingresos por voz, por lo que la mensajería A2P autenticada se ha vuelto fundamental para la recuperación de ingresos. El marco de libro de contabilidad distribuido de India mostró una reducción del 40% en las fugas y una caída del 98% en el spam para los clientes de Airtel. [1]Airtel, "Protección contra Spam," airtel.in Programas de monetización similares en Brasil y Nigeria dependen de análisis avanzados de tráfico que separan los mensajes empresariales legítimos de las rutas grises. El modelo también permite a los operadores revender servicios de entrega premium con seguridad integrada. Aunque rentable, el despliegue exige herramientas de inspección de aprendizaje automático que los operadores más pequeños no pueden alojar en infraestructuras heredadas.

Intensificación del Fraude Móvil y las Pérdidas por Rutas Grises

El fraude de caja SIM causa pérdidas anuales de USD 3,11 mil millones y representa el 7,8% del fraude total en telecomunicaciones. [2]Infosys Limited, "Comprensión del Fraude de Caja SIM y sus Implicaciones," infosysbpm.com El tráfico artificialmente inflado y las campañas de phishing ahora combinan voz, SMS y aplicaciones sociales, presionando a los reguladores a actuar. La plataforma antifraude basada en inteligencia artificial de India redujo las llamadas fraudulentas en un 90% en tres meses. Tales éxitos impulsan a otros reguladores a exigir capacidad integrada de firewall de SMS dentro de pilas más amplias de prevención del fraude, expandiendo el mercado de firewall de SMS.

Ciclo de Actualización de Firewall SS7 a Diameter

Las vulnerabilidades de SS7 permiten el rastreo de ubicación y el secuestro de mensajes, incidentes documentados en grandes operadores de los Estados Unidos. [3]Hackers Arise, "Hackers Patrocinados por el Estado Chino dentro del Sistema de Telecomunicaciones Móviles de los Estados Unidos," hackers-arise.com Diameter mejora la autenticación pero introduce complejidad que requiere firewalls de doble protocolo. El servicio Magenta Security Roaming de Deutsche Telekom ahora protege el tráfico de 2G a 5G en una sola plataforma. El ciclo de actualización plurianual sostiene el gasto de capital y alimenta la demanda de servicios gestionados para los operadores con experiencia interna limitada.

La División de Red 5G Abre Nuevas Superficies de Ataque

La división de red segmenta el tráfico para aplicaciones a medida, pero los fallos de aislamiento de divisiones exponen los canales de SMS. Las divisiones 5G de nivel de consumidor de Singtel sirven a 1,5 millones de usuarios y destacan la necesidad de firewalls con conciencia de división. [4]World Teleport, "Singtel Amplía las Capacidades de División de Red 5G," worldteleport.org Las divisiones específicas de eventos de T-Mobile confirmaron que las políticas dinámicas y el análisis de inteligencia artificial son esenciales cuando las configuraciones de división cambian con frecuencia. Los proveedores que integran el contexto de división en la detección de amenazas obtienen una ventaja competitiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Baja conciencia técnica entre los operadores de redes móviles de nivel 3/4 | -1.4% | APAC, África, América Latina | Mediano plazo (2-4 años) |

| Presión de precios por las consolidaciones de CPaaS | -1.1% | Global, afectando a América del Norte y Europa | Corto plazo (≤ 2 años) |

| Retrasos en los despliegues de RCS que difuminan el calendario de gasto de capital | -0.8% | Global, variable por región | Largo plazo (≥ 4 años) |

| Ambigüedad regulatoria sobre la inspección de mensajes transfronterizos | -0.6% | Corredores UE-EE. UU., APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Baja Conciencia Técnica entre los Operadores de Redes Móviles de Nivel 3/4

Miles de operadores más pequeños lidian con el registro en el libro de contabilidad distribuido y la optimización de reglas, como se observó cuando 27.000 entidades en India buscaron asistencia para el cumplimiento normativo. El ajuste continuo de las reglas de aprendizaje automático y la integración de fuentes de amenazas en tiempo real empujan a estos operadores hacia los servicios gestionados, aunque los límites presupuestarios ralentizan la adopción.

Presión de Precios por las Consolidaciones de CPaaS

Proximus pagó EUR 2 mil millones para adquirir Route Mobile, utilizando la escala para agrupar funciones de firewall en suites globales de CPaaS. Las adquisiciones rivales de Infobip y otros les permiten competir con precios más bajos que los proveedores independientes, recortando los márgenes entre un 15% y un 20%. Los proveedores de firewall de nivel medio responden con patentes de inteligencia artificial y paquetes específicos por sector para justificar precios premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de SMS: El Dominio A2P Impulsa el Crecimiento de los Ingresos

La mensajería A2P representó el 64,72% de la participación del mercado de firewall de SMS en 2025, respaldada por reglas de autenticación obligatorias en finanzas, atención médica y servicios públicos. El tamaño del mercado de firewall de SMS para los segmentos A2P está previsto que se expanda a una CAGR del 7,79% a medida que las empresas pagan por la entrega garantizada y el control del spam. Las empresas también invierten en alertas P2P seguras, impulsando la categoría empresarial P2P a una CAGR del 9,74%. Jack Henry ya procesa entre 12 y 15 millones de alertas seguras cada mes a través de Twilio y planea un crecimiento de volumen de cincuenta veces.

El crecimiento de A2P acelera las actualizaciones de firewall que filtran las rutas grises, mientras que los casos de uso P2A, como las consultas entrantes de clientes, dependen de la autenticación que protege a las empresas de los ataques de suplantación de identidad. Los canales competidores como RCS ralentizan el impulso de P2A, aunque los sectores regulados aún dependen del SMS para el alcance universal. El creciente volumen de contraseñas de un solo uso y notificaciones de servicio mantiene el tráfico A2P rico en seguridad como elemento central de las estrategias de ingresos de los operadores, fortaleciendo el mercado de firewall de SMS.

Por Modo de Implementación: La Migración a la Nube se Acelera

Las implementaciones locales retuvieron el 52,71% de la participación de ingresos en 2025 porque los operadores de nivel 1 prefieren el control local de los datos. Aun así, se proyecta que las opciones en la nube registren una CAGR del 12,62%, lo que refleja una fuerte demanda de los operadores más pequeños. Se prevé que el tamaño del mercado de firewall de SMS para los despliegues en la nube aumente considerablemente a medida que los reguladores en regiones que permiten el procesamiento transfronterizo respalden las fuentes de amenazas compartidas.

Las arquitecturas híbridas ganan terreno donde existen leyes de localización de datos, lo que permite a los operadores analizar metadatos en la nube mientras almacenan el contenido de los mensajes localmente. Los nodos perimetrales ubicados dentro de las instalaciones de los operadores proporcionan análisis casi en tiempo real sin mover datos sensibles fuera del sitio. Esta flexibilidad estimula la inversión adicional, asegurando que el mercado de firewall de SMS continúe creciendo tanto en modelos de implementación tradicionales como emergentes.

Por Tipo de Servicio: Los Servicios Profesionales Lideran la Implementación

Los servicios profesionales generaron el 55,62% de los ingresos de 2025 porque las integraciones complejas exigen experiencia en señalización y validación de cumplimiento normativo. Los proveedores de servicios garantizan los plazos de implementación y el ajuste posterior al lanzamiento, lo que hace que los contratos basados en resultados sean comunes. Las ofertas gestionadas crecerán a una CAGR del 10,83%, impulsadas por los operadores que externalizan la monitorización 24×7.

La detección y respuesta gestionada mejorada con inteligencia artificial reduce el tiempo para bloquear nuevos patrones de fraude, atrayendo a los operadores de nivel 3 que carecen de analistas de seguridad. Mientras tanto, los equipos de consultoría se expanden hacia las certificaciones regulatorias, convirtiendo el riesgo de cumplimiento en una oportunidad de venta adicional. Estas dinámicas mantienen a la industria del firewall de SMS enfocada en servicios que envuelven los despliegues tecnológicos con garantías de rendimiento medibles.

Por Industria del Usuario Final: BFSI Lidera la Inversión en Seguridad

BFSI representó el 32,84% de los ingresos de 2025, ya que la autenticación de dos factores y las alertas de fraude exigen una entrega sin compromisos. El tamaño del mercado de firewall de SMS dentro de la banca se beneficia de las multas punitivas que siguen a las brechas de seguridad. Los sitios de comercio minorista y electrónico crecen más rápido a una CAGR del 10,36%, ilustrado por Her Fantasy Box que añadió USD 20,86 millones en seis meses a través de campañas de SMS seguras.

La adopción en el sector sanitario aumenta porque las normas HIPAA requieren transporte cifrado y registros de auditoría; Telnyx demuestra servicios de SMS conformes con HIPAA adoptados por proveedores que valoran el alcance universal. Las agencias gubernamentales amplían los servicios ciudadanos autenticados, y los fabricantes añaden notificaciones seguras para las actualizaciones de la cadena de suministro, ampliando el mercado de firewall de SMS.

Por Generación de Red: Dominio de 4G con Crecimiento de 5G

4G/LTE contribuyó con el 46,65% de los ingresos en 2025, lo que refleja grandes bases instaladas. El tamaño del mercado de firewall de SMS para las redes 4G se mantiene grande porque la entrega de texto se establece de forma predeterminada en la capa más estable. Mientras tanto, los firewalls 5G crecerán a una CAGR del 12,31% para 2031, impulsados por políticas de seguridad específicas de división.

Las directrices de cierre de 2G/3G de la GSMA impulsan a los operadores a invertir en firewalls multigeneración que protejan simultáneamente las redes heredadas y de próxima generación. Los proveedores que ofrecen detección de amenazas con inteligencia artificial optimizada para la latencia 5G obtienen ventaja a medida que se despliegan los núcleos 5G independientes, mejorando el mercado general de firewall de SMS.

Análisis Geográfico

América del Norte lideró con una participación de ingresos del 37,25% en 2025, gracias a estrictas normas de privacidad, la adopción temprana de 5G y los grandes ecosistemas de CPaaS que integran firewalls en las pilas de comunicación empresarial. El gasto de los operadores se mantiene sólido en 2025 a medida que la mensajería transfronteriza con Canadá y México desencadena nuevos mandatos de registro de auditoría. La atención federal a las llamadas automáticas y las estafas de smishing impulsa aún más la demanda, consolidando el liderazgo de América del Norte dentro del mercado de firewall de SMS.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 12,07% hasta 2031. El marco de libro de contabilidad distribuido de India impone la trazabilidad de mensajes de extremo a extremo y funciona como un modelo regional, mientras que el agresivo despliegue de división de red 5G de China acelera la adopción de firewalls de próxima generación. Los operadores del Sudeste Asiático siguen con iniciativas de reducción del spam que reflejan los logros de rendimiento de India, ampliando colectivamente el mercado de firewall de SMS.

Europa equilibra el cumplimiento del RGPD con las normas de tráfico transfronterizo paneuropeo que requieren registros de consentimiento detallados. Las cláusulas de soberanía de datos impulsan a los operadores hacia el filtrado local, aunque las fuentes de amenazas compartidas fomentan la adopción de la nube en categorías de bajo riesgo. En Oriente Medio y África, las economías con predominio móvil adoptan firewalls nativos en la nube para reducir los gastos de capital, aunque las brechas de concienciación entre los operadores de redes móviles más pequeños ralentizan la penetración. América del Sur sigue el ejemplo de India al exigir la verificación de identidad del cliente en los mensajes, impulsando la demanda de soluciones de bajo coste y listas para el cumplimiento normativo.

Panorama Competitivo

El mercado permanece moderadamente fragmentado. Tata Communications, Syniverse y Sinch mantienen el liderazgo a través de centros de señalización globales y plataformas de entrega multinube. Sinch procesó 800 mil millones de interacciones en los últimos 12 meses e invierte fuertemente en RCS para complementar las defensas de SMS. Syniverse aprovecha las interconexiones de operadores para agrupar la seguridad de firewall y roaming, mientras que Tata Communications despliega firewalls multiprotocolo en su red troncal IP global.

La consolidación entre las empresas de CPaaS aumenta la presión competitiva. La adquisición de Route Mobile por parte de Proximus y la compra de Anam y OpenMarket por parte de Infobip permiten precios agrupados que presionan a los proveedores de firewall independientes. En respuesta, los especialistas de nicho patentan modelos de detección de suplantación de identidad con inteligencia artificial y se asocian con registros de validación, como Netnumber y WMC Global, para mejorar las fuentes de amenazas.

Los operadores también recurren a proveedores de seguridad regionales que adaptan los despliegues a los protocolos y regulaciones locales. Spark New Zealand adoptó el firewall multiprotocolo de Mobileum para la reducción del fraude nacional. SecurityGen y Smart Axiata lanzaron un firewall de señalización de próxima generación en Camboya, demostrando la demanda de despliegues llave en mano en mercados emergentes. Tales movimientos ilustran cómo los campeones regionales pueden prosperar ofreciendo despliegues rápidos y soporte localizado, reforzando la diversa combinación de proveedores en el mercado de firewall de SMS.

Líderes de la Industria de Firewall de SMS

Cellusys Telecommunications

Tyntec GmbH

Tata Communications Ltd.

Syniverse Technologies LLC

Sinch AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Proofpoint acordó adquirir Hornetsecurity por más de USD 1 mil millones, fortaleciendo la seguridad de Microsoft 365 basada en inteligencia artificial para las pequeñas y medianas empresas europeas.

- Abril de 2025: XConnect adquirió Sekura.id, añadiendo verificación de identidad móvil en tiempo real a los servicios de inteligencia de numeración.

- Abril de 2025: Spark New Zealand seleccionó a Mobileum para la protección de señalización multiprotocolo y firewall de SMS.

- Enero de 2025: Smarsh completó su adquisición de TeleMessage, añadiendo el cumplimiento normativo de mensajería móvil a su cartera.

- Diciembre de 2024: TRAI extendió el plazo del mandato de trazabilidad de SMS al 11 de diciembre de 2024, dando a los operadores más tiempo para cumplir.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, el mercado de firewall de SMS abarca todos los dispositivos de hardware, instancias virtuales y conjuntos de reglas gestionadas desplegados por los operadores de redes móviles para inspeccionar, filtrar o redirigir el tráfico de mensajes cortos, de modo que el spam, la suplantación de identidad, el smishing y las fugas por rutas grises queden contenidos. Se contabilizan todas las ventas de licencias, las suscripciones recurrentes a plataformas y los contratos de retención de servicios gestionados vinculados a la mensajería A2P, P2A y P2P empresarial en redes de 2G a 5G.

Nota de Alcance, Exclusiones: Los firewalls de señalización puros, las aplicaciones de filtrado de SMS independientes en dispositivos de usuario y las plataformas de análisis de fraude vendidas sin un módulo de inspección de SMS quedan fuera de este estudio.

Descripción General de la Segmentación

- Por Tipo de SMS

- A2P

- P2A

- P2P (Mensaje Instantáneo/Alerta Empresarial)

- Por Modo de Implementación

- Local

- Nube

- Por Tipo de Servicio

- Servicios Profesionales (Consultoría, Integración)

- Servicios Gestionados (Monitorización 24×7, Centro de Operaciones de Seguridad)

- Por Industria del Usuario Final

- BFSI

- Gobierno y Seguridad Pública

- Tecnologías de la Información y Telecomunicaciones

- Salud y Ciencias de la Vida

- Comercio Minorista y Electrónico

- Medios de Comunicación y Entretenimiento

- Educación

- Manufactura

- Otras Industrias de Usuarios Finales

- Por Generación de Red

- 2G / 3G

- 4G / LTE

- 5G

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Singapur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Realizamos entrevistas estructuradas con arquitectos de seguridad de telecomunicaciones, agregadores A2P, expertos en señalización y reguladores regionales de América del Norte, Europa, el Consejo de Cooperación del Golfo y los mercados asiáticos emergentes. Estas conversaciones validaron la prevalencia de las rutas grises, las bandas de precios promedio de los firewalls y los plazos esperados de adopción de divisiones 5G, llenando los vacíos dejados por los datos publicados.

Investigación Documental

Nuestros analistas recopilaron datos de referencia de fuentes públicas de primer nivel, como los paneles de tráfico de la GSMA, las estadísticas de suscriptores móviles de la Unión Internacional de Telecomunicaciones, los expedientes regulatorios de la Comisión Federal de Comunicaciones y la Oficina de Comunicaciones del Reino Unido, los indicadores de rendimiento trimestrales de la Autoridad Reguladora de Telecomunicaciones de India y los informes técnicos del Instituto Europeo de Normas de Telecomunicaciones. Los libros blancos de la industria del Foro del Ecosistema Móvil, los informes anuales de los operadores y las presentaciones para inversores proporcionaron métricas de adopción recientes e información sobre tarifas. Las herramientas de pago, D&B Hoovers para las finanzas de los proveedores y Dow Jones Factiva para el seguimiento de operaciones, ayudaron a dimensionar los flujos de ingresos de los proveedores. Esta lista es ilustrativa; numerosas otras fuentes abiertas y de suscripción informaron el conjunto de evidencias.

Dimensionamiento del Mercado y Previsión

Un modelo descendente convierte el tráfico total de SMS de los operadores en gasto de firewall direccionable utilizando curvas de penetración, monetización y precios, que luego se contrastan mediante acumulaciones selectivas de proveedores ascendentes y verificaciones de canales. Las variables clave incluyen: 1) volúmenes anuales de mensajes A2P, 2) participación del tráfico enrutado a través de canales grises, 3) tarifa promedio de licencia de plataforma más servicio gestionado por millón de mensajes, 4) crecimiento de suscriptores 5G, y 5) plazos de cumplimiento normativo que desencadenan picos de adquisición. La regresión multivariante y el análisis de escenarios proyectan estos impulsores hasta 2030; los valores atípicos anormales se vuelven a ejecutar hasta que los umbrales de error se reducen.

Validación de Datos y Ciclo de Actualización

Cada modelo borrador pasa por una revisión de tres capas —analista par, responsable sénior de dominio y análisis automatizado de varianza— antes de su aprobación. Los resultados se comparan con índices de tráfico independientes y comunicados de resultados de los proveedores; las desviaciones materiales desencadenan una nueva ejecución. Los informes se actualizan anualmente, con revisiones a mitad de ciclo cuando se producen eventos importantes de espectro, regulatorios o de fusiones y adquisiciones.

Por Qué Nuestra Línea de Base del Mercado de Firewall de SMS Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas varían las definiciones de alcance, convierten las divisas en fechas diferentes o mezclan los ingresos de plataformas y servicios.

Los principales factores de divergencia incluyen: algunos estudios omiten los servicios gestionados, otros cuentan doble el tráfico de rutas grises, y algunos congelan los tipos de cambio durante toda la ventana de previsión, mientras que Mordor aplica tasas trimestrales y actualiza las fuentes de tráfico de operadores en tiempo real.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 3,16 mil millones (2025) | ||

| USD 3,00 mil millones (2025) | Consultora Global A | alcance más reducido del tipo de SMS; tasas de cambio estáticas de 2024 |

| USD 2,46 mil millones (2022) | Revista de la Industria B | año base anterior; volúmenes de rutas grises contabilizados como tráfico, no como gasto |

| USD 2,67 mil millones (2024) | Investigación Regional C | excluye las tarifas de servicios gestionados |

En resumen, la rigurosa selección de variables, la actualización de datos en tiempo real y la validación de doble vía hacen de Mordor Intelligence el punto de partida fiable para los ejecutivos que dimensionan oportunidades o comparan el rendimiento de los proveedores.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento de los ingresos en el mercado de firewall de SMS?

El auge de la monetización A2P, la migración a Diameter y los requisitos de seguridad de la división de red 5G son los principales catalizadores que aceleran una CAGR del 7,84% hasta 2031.

¿Qué región ofrece la oportunidad de expansión más rápida?

Se prevé que Asia-Pacífico crezca a una CAGR del 12,07% a medida que el marco de libro de contabilidad distribuido de India y las inversiones en 5G de China amplían los despliegues de firewall.

¿Por qué los despliegues en la nube están ganando terreno entre los operadores móviles?

Los firewalls nativos en la nube proporcionan eficiencia de costes, escalabilidad e inteligencia de amenazas compartida, lo que permite a los operadores más pequeños adoptar seguridad avanzada sin un elevado gasto de capital.

¿Cómo afecta la consolidación de CPaaS a los proveedores de firewall?

Las ofertas agrupadas de los grandes proveedores de CPaaS ejercen presión sobre los precios, reduciendo los márgenes entre un 15% y un 20% y obligando a los proveedores independientes a innovar con análisis de inteligencia artificial y soluciones verticales.

¿Qué segmento de la industria gasta más en firewalls de SMS?

BFSI lidera con una participación de ingresos del 32,84% en 2025 debido a las estrictas necesidades de autenticación y alertas de fraude que requieren funciones de seguridad premium.

¿Qué papel desempeña la división de red 5G en la adopción de firewalls?

Las divisiones 5G introducen nuevos vectores de ataque, por lo que los operadores despliegan firewalls con conciencia de división que aplican políticas dinámicas y específicas de aplicación para mantener la integridad del servicio.

Última actualización de la página el: