Tamaño y Participación del Mercado de Firewall de Hardware

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

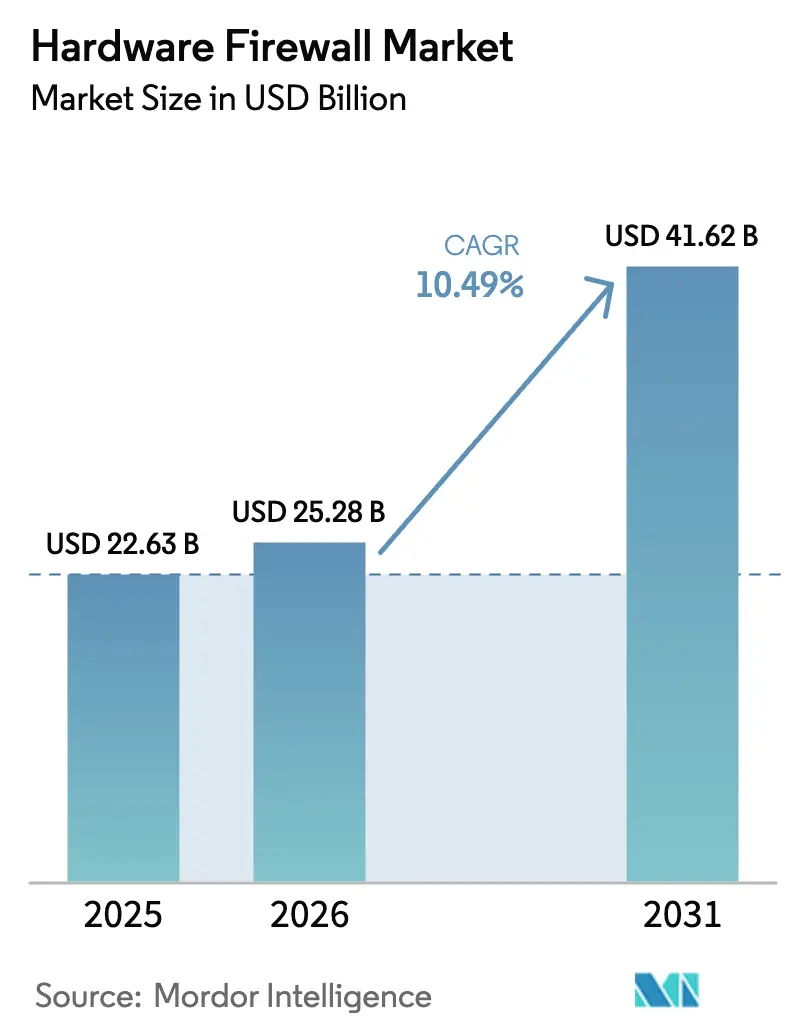

| Tamaño del Mercado (2026) | 25.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Firewall de Hardware por Mordor Intelligence

Se proyecta que el tamaño del mercado de firewall de hardware se expanda desde USD 25,28 mil millones en 2026 hasta alcanzar USD 41,62 mil millones en 2031, registrando una CAGR del 10,49% durante 2026-2031. La demanda federal acumulada, las arquitecturas de borde impulsadas por 5G y la compresión de precios en los coprocesadores de inteligencia artificial están convergiendo para elevar simultáneamente los volúmenes unitarios y los precios de venta promedio. Los grandes contratos de modernización ya asegurados hasta 2027 proporcionan visibilidad de ingresos a varios años, mientras que una marcada reducción en los plazos de entrega de silicio comercial está acortando los ciclos de renovación en los núcleos de centros de datos. Los pedidos pendientes de los proveedores, que alcanzaron su punto máximo a principios de 2025, se han reducido en aproximadamente ocho semanas a medida que las fábricas repatriadas entran en funcionamiento, lo que permite una entrega más rápida de dispositivos de clase terabit. Aun así, el interés en la inspección entregada en la nube está desviando ingresos de hardware de las sucursales con menos de 50 usuarios, lo que obliga a los proveedores a inclinar sus carteras hacia plataformas de alto rendimiento y paquetes de servicios recurrentes.

Conclusiones Clave del Informe

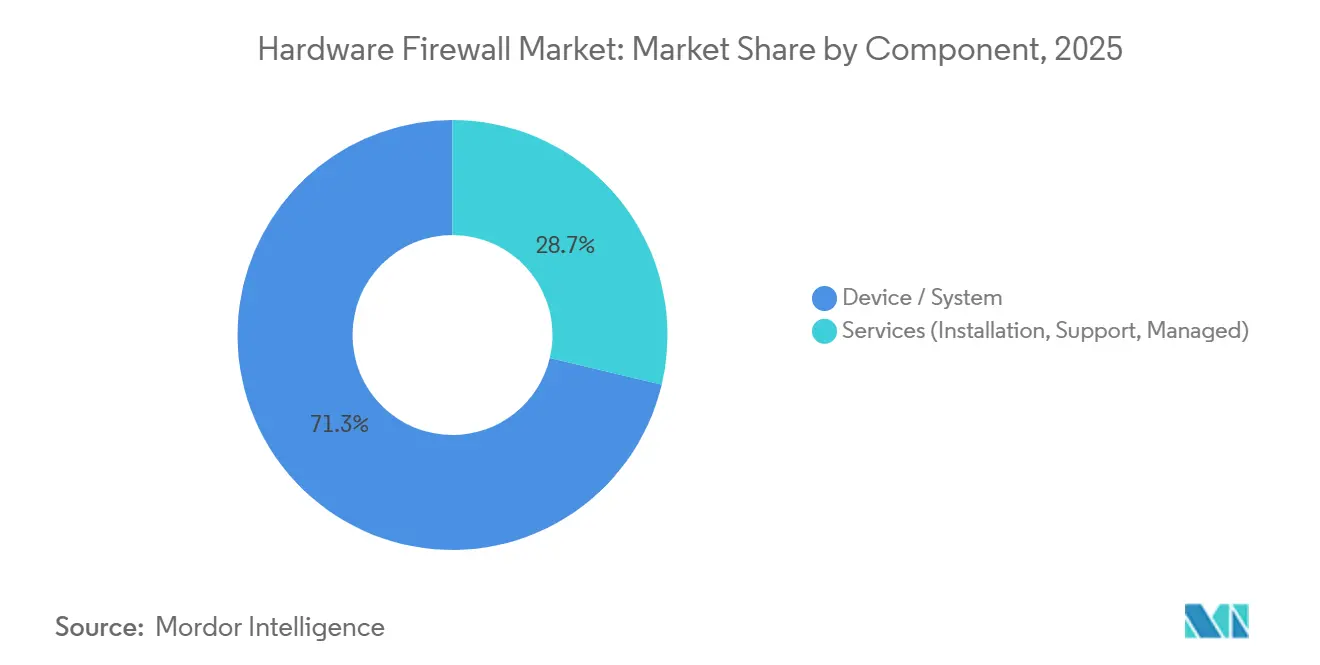

- Por componente, las ventas de dispositivos y sistemas capturaron el 71,29% de los ingresos de 2025, mientras que se prevé que los servicios avancen a una CAGR del 11,40% hasta 2031.

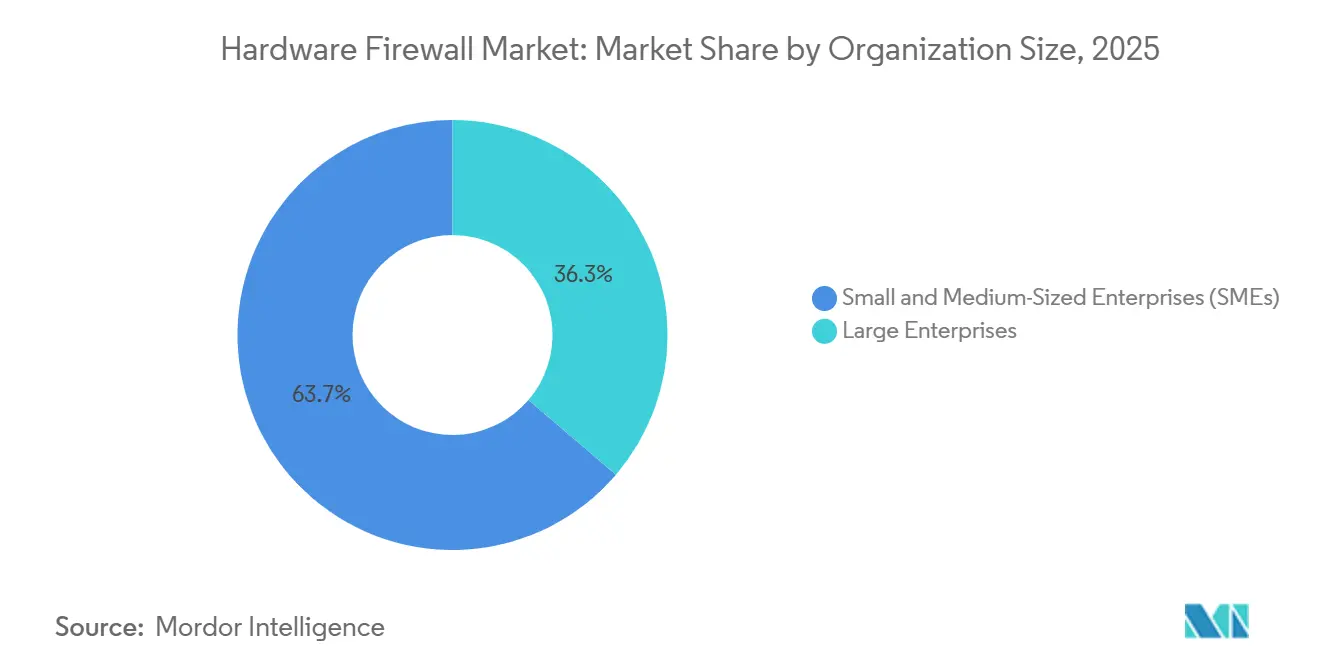

- Por tamaño de organización, las grandes empresas mantuvieron el 63,74% de los ingresos de 2025, pero se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 11,58% hasta 2031.

- Por industria de usuario final, la banca, los servicios financieros y los seguros lideraron con una participación del 24,52% en 2025, mientras que la salud está preparada para el crecimiento más rápido con una CAGR del 12,01% hasta 2031.

- Por tipo de firewall, los firewalls de próxima generación representaron el 58,85% de los envíos de 2025, mientras que se espera que las variantes aceleradas por inteligencia artificial y de clase terabit registren una CAGR del 11,98% durante 2026-2031.

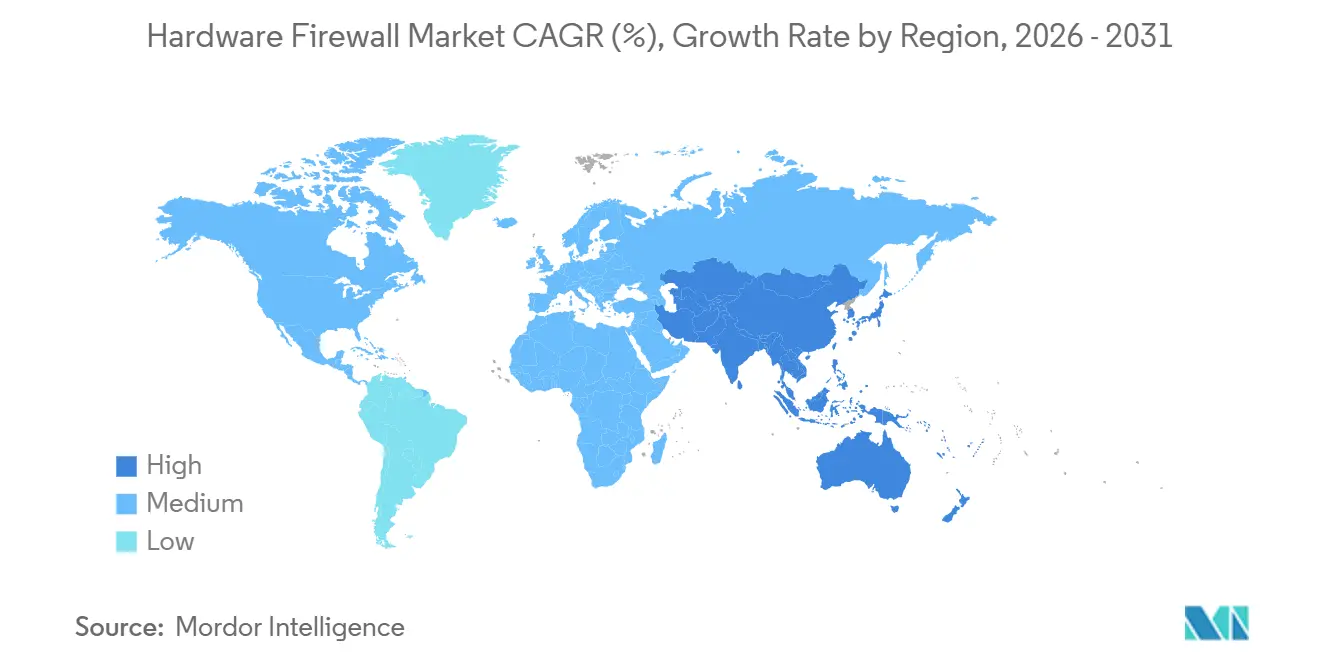

- Por geografía, América del Norte dominó con el 38,39% de los ingresos de 2025, aunque Asia-Pacífico está preparada para ofrecer la CAGR regional más alta del 11,91% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Firewall de Hardware

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Sofisticación de los Ciberataques de Múltiples Vectores que Requieren Inspección Acelerada por ASIC | +2.30% | Global, con presión aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos Gubernamentales de Confianza Cero para Redes Federales e Infraestructuras Críticas | +2.10% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Computación en el Borde y Densificación del 5G que Requieren Nodos de Micro-Firewall Distribuidos | +1.90% | Núcleo de Asia-Pacífico, con expansión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Incentivos de Repatriación Industrial y Aranceles que Impulsan la Producción Doméstica de Dispositivos | +1.50% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Sustitución de MPLS por SD-WAN que Impulsa los Ciclos de Renovación de Hardware NGFW | +1.40% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Reducción de Costos de Coprocesadores de Inteligencia Artificial que Habilitan Dispositivos de Clase Terabit para el Mercado Medio | +1.20% | Global, con adopción más rápida en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Sofisticación de los Ciberataques de Múltiples Vectores que Requieren Inspección Acelerada por ASIC

Las incursiones de múltiples vectores que combinan ransomware, denegación de servicio distribuida y compromiso de la cadena de suministro aumentaron al 68% de las brechas empresariales reportadas en el primer semestre de 2025. Los motores basados en firmas que se ejecutan en procesadores x86 no pueden correlacionar indicadores a través de flujos de red, aplicación y endpoint a velocidad de línea, por lo que los atacantes frecuentemente fragmentan las cargas útiles entre protocolos para evadir la detección. El silicio de inspección dedicado ahora descarga la coincidencia de patrones y el análisis de comportamiento, lo que permite 40 millones de inspecciones de paquetes por segundo sin incumplir los niveles de servicio acordados. Una directriz del NIST de enero de 2025 formalizó la atestación con raíz en hardware para implementaciones federales de confianza cero, codificando los requisitos de ASIC para las adquisiciones del sector público. Los proveedores con diseño de chips propio disfrutan por tanto de una ventaja de 18 meses sobre los competidores que dependen del silicio comercial.[1]Instituto Nacional de Estándares y Tecnología, "Publicación Especial 800-207A," nist.gov

Mandatos Gubernamentales de Confianza Cero para Redes Federales e Infraestructuras Críticas

La Orden Ejecutiva 14028, junto con el memorando M-22-09 de la Oficina de Gestión y Presupuesto, obliga a las agencias civiles de los EE. UU. a alcanzar la madurez de confianza cero para el año fiscal 2027. La directiva prohíbe la confianza basada en la ubicación y exige la validación criptográfica por sesión, una capacidad que los firewalls de software tienen dificultades para ofrecer bajo alto rendimiento. Los operadores de oleoductos, las empresas ferroviarias y las entidades europeas de infraestructura crítica enfrentan plazos similares bajo las normas de la TSA y NIS2. Dado que el 63% de los presupuestos de ciberseguridad federal de los EE. UU. para el año fiscal 2026 deben gastarse antes del segundo trimestre de 2027, las agencias están adelantando las adquisiciones de hardware y favoreciendo a los proveedores ya autorizados bajo FedRAMP High.[2]Oficina de Gestión y Presupuesto, "Memorando M-22-09," whitehouse.gov

Computación en el Borde y Densificación del 5G que Requieren Nodos de Micro-Firewall Distribuidos

Más de 312 redes 5G independientes estaban activas en diciembre de 2025, reposicionando los recursos informáticos a menos de 10 milisegundos de los usuarios. Cada cabezal de radio remoto o pasarela industrial ahora necesita un micro-firewall dedicado para aislar los datos de tecnología operativa (TO) de los backbones de TI. Las revisiones de la IEC 62443 adoptadas en marzo de 2025 obligan a la segmentación reforzada por hardware para el tráfico de TO, excluyendo efectivamente las soluciones de software puro de los entornos de fábricas y servicios públicos.[3]Comisión Electrotécnica Internacional, "IEC 62443-4-2:2025," iec.ch Operadores como Verizon planean 18.000 sitios de borde para 2028, impulsando los volúmenes de dispositivos hacia factores de forma de bajo precio sin ventilador, clasificados para temperaturas extremas.

Incentivos de Repatriación Industrial y Aranceles que Impulsan la Producción Doméstica de Dispositivos

La Ley CHIPS y Ciencia de los EE. UU. destina USD 52,7 mil millones a la fabricación local de semiconductores, reduciendo los plazos de entrega de ASIC de 18 meses a aproximadamente nueve una vez que las megafábricas de Arizona y Ohio estén completamente operativas. Los aranceles ampliados de la Sección 301 también han añadido un gravamen del 25% sobre los dispositivos de firewall ensamblados con componentes chinos, reduciendo la brecha de costo de destino entre la producción en el extranjero y la doméstica. Los subsidios europeos bajo la Ley de Chips de EUR 43 mil millones (USD 48,4 mil millones) se hacen eco de esta dinámica, impulsando a los proveedores a rediseñar las cadenas de suministro en torno a las fábricas continentales.[4]Comisión Europea, "Comunicado de Prensa de la Ley de Chips," ec.europa.eu Aunque los gastos laborales domésticos inflan la lista de materiales, la mitigación de riesgos derivada de la diversificación geopolítica compensa el costo adicional para los compradores en sectores altamente regulados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Desplazamiento hacia el Firewall como Servicio que Canibaliza la Demanda de Hardware Local | -1.80% | Global, más pronunciado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad de la Cadena de Suministro para Chips de Procesamiento de Red | -1.30% | Global, agudo en los centros de manufactura de Asia-Pacífico | Mediano plazo (2-4 años) |

| Límites Impulsados por la Privacidad en la Inspección de Tráfico Cifrado | -0.90% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Aumento de los Costos Energéticos de los Dispositivos de Alto Rendimiento | -0.70% | Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Desplazamiento hacia el Firewall como Servicio que Canibaliza la Demanda de Hardware Local

La inspección entregada en la nube capturó el 22% del nuevo gasto empresarial en seguridad en 2025, ocho puntos más que el año anterior. Las oficinas pequeñas con menos de 50 usuarios encuentran que el precio por usuario de aproximadamente USD 8 al mes es materialmente más económico que un ciclo de propiedad de tres años para un dispositivo de USD 2.000. Palo Alto Networks informó que el 41% de sus nuevos clientes en el año fiscal 2025 eligió la inspección en la nube, y los envíos unitarios de hardware en el segmento inferior a USD 5.000 están cayendo actualmente a aproximadamente un 8% anual. La canibalización es asimétrica, sin embargo: los núcleos de centros de datos y los sitios de TO sensibles a la latencia aún exigen dispositivos locales. Los paquetes de gestión en la nube con arrendamientos de hardware a varios años han surgido por tanto como una estrategia de cobertura para los proveedores establecidos.

Volatilidad de la Cadena de Suministro para Chips de Procesamiento de Red

Las unidades de procesamiento de red de nodos avanzados dependen casi exclusivamente de Taiwan Semiconductor Manufacturing Company y Samsung Foundry. Durante la crisis del Estrecho de Taiwán de 2024, los plazos de entrega de ASIC se dispararon de 26 a 44 semanas, retrasando el envío de 14.000 dispositivos de Juniper y difiriendo USD 187 millones en ingresos. El endurecimiento del control de exportaciones por parte de la Oficina de Industria y Seguridad de los EE. UU., vigente desde octubre de 2024, restringe los envíos de silicio acelerado por inteligencia artificial a 47 países, lo que obliga a los proveedores a mantener líneas de productos duales con una prima de costo del 15-20% mientras se califican fábricas alternativas. Los acuerdos de doble abastecimiento anunciados en 2025 aliviarán las restricciones, pero requieren entre 18 y 24 meses de validación antes de la rampa de volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Expanden a Medida que se Amplían las Brechas de Habilidades

El tamaño del mercado de firewall de hardware para el segmento de dispositivos y sistemas alcanzó USD 16,13 mil millones en 2025, equivalente al 71,29% de los ingresos totales. A pesar del dominio en términos absolutos, el crecimiento del hardware se está moderando a medida que los presupuestos de renovación se desplazan hacia servicios que incluyen instalación, ajuste de políticas y monitoreo 24/7. Las tasas de incorporación de servicios profesionales superaron el 70% entre las pequeñas y medianas empresas, donde los equipos internos de ciberseguridad son escasos y los parches de firmware promediaron 14 actualizaciones críticas por dispositivo en 2025. Los compradores empresariales tratan cada vez más los complejos despliegues multinube como proyectos llave en mano, adjudicando acuerdos de servicios gestionados de tres años combinados con arrendamientos de hardware.

Por el contrario, la CAGR del 11,40% del segmento de servicios refleja la creciente complejidad del cumplimiento normativo y una escasez global de talento en ciberseguridad de 3,4 millones de personas. Las redes de atención médica que instalan firewalls para cumplir con los mandatos de cifrado de la HIPAA frecuentemente gastan USD 120.000 en servicios profesionales por cada dispositivo de USD 80.000 implementado, lo que ilustra cómo las tarifas de asesoría, integración y respuesta a incidentes pueden eclipsar el equipo físico. A lo largo del horizonte de pronóstico, los ingresos recurrentes por servicios están posicionados para equipararse con los ingresos por dispositivos en América del Norte y Europa Occidental, creando un punto de inflexión estratégico para los proveedores cuyos márgenes brutos aún dependen de los envíos de chasis.

Por Tipo de Firewall: La Aceleración por Inteligencia Artificial Redibuja la Curva de Rendimiento

Las plataformas de próxima generación mantuvieron una participación del 58,85% en los envíos del mercado de firewall de hardware durante 2025, aunque los modelos acelerados por inteligencia artificial y de clase terabit están en camino de alcanzar una CAGR del 11,98%. Se proyecta que el tamaño del mercado de firewall de hardware para las variantes optimizadas por inteligencia artificial suba de aproximadamente USD 3,5 mil millones en 2026 a más de USD 6,1 mil millones en 2031. Los operadores de telecomunicaciones y los hiperescaladores son los primeros en adoptarlos porque el tráfico cifrado ya supera el 95% de sus cargas útiles, lo que paraliza el rendimiento en los motores vinculados a la CPU. El FortiGate 4800F de Fortinet, lanzado en marzo de 2025, ilustró el cambio radical al mover 1,2 terabits por segundo de tráfico inspeccionado manteniendo la latencia por debajo de dos microsegundos.

Los coprocesadores de inteligencia artificial de menor costo están comprimiendo las primas de precio, reduciendo la diferencia entre los dispositivos de clase terabit y los dispositivos NGFW tradicionales en aproximadamente un 18% cada año. Los equipos de filtrado de paquetes sin estado sobreviven únicamente en pasarelas de TO de bajo presupuesto y oficinas pequeñas, mientras que los dispositivos de gestión unificada de amenazas (UTM) están perdiendo participación a medida que los clientes desacoplan los filtros de endpoint, correo electrónico y web de la inspección de red. Los proxies a nivel de aplicación y las pasarelas de circuito persisten en entornos de nicho de alta seguridad, como pisos de negociación y enclaves de defensa con aislamiento de red, donde las normas regulatorias prevalecen sobre el rendimiento bruto.

Por Tamaño de Organización: Los Dispositivos se Filtran hacia Abajo en la Pirámide del Mercado

Las grandes empresas generaron el 63,74% de los ingresos de 2025, pero el impulso de crecimiento reside ahora en el segmento de pequeñas y medianas empresas, que avanza a una CAGR del 11,58%. Los firewalls de próxima generación obligatorios son ahora un requisito de facto en la suscripción de seguros cibernéticos, impulsando la adopción entre empresas con 50-250 empleados. Las consolas web simples, el aprovisionamiento sin intervención y los pagos por suscripción están eliminando las barreras presupuestarias anteriores.

Los compradores a gran escala siguen siendo cruciales para la economía de volumen porque los despliegues en múltiples sitios pueden superar los 5.000 dispositivos y dictar la estandarización de proveedores para minimizar la proliferación de políticas. Cisco informó que el 68% de las empresas con más de 5.000 empleados utilizan firewalls de no más de dos proveedores, mientras que las empresas más pequeñas cambian de proveedor a casi el doble de la tasa, buscando mejor soporte o tarifas de licencia más bajas. Los proveedores de servicios gestionados han capturado el 54% de las adquisiciones de hardware entre organizaciones con menos de 500 empleados, acelerando las ventanas de reemplazo de seis años hacia tres o cuatro.

Por Industria de Usuario Final: La Salud Supera a BFSI en Medio de la Presión del Ransomware

La banca, los servicios financieros y los seguros mantuvieron una participación de ingresos del 24,52% en 2025, impulsada por estrictos mandatos de tarjetas de pago y privacidad. Sin embargo, los hospitales y clínicas representan la oportunidad de más rápido crecimiento, expandiéndose a una CAGR del 12,01% gracias a un aumento del ransomware de doble extorsión que costó al sector USD 9,23 mil millones en gastos de recuperación en 2024. Las recientes actualizaciones de seguridad de la HIPAA ahora obligan al cifrado reforzado por hardware para todos los datos de pacientes en tránsito, una especificación que los firewalls en la nube no pueden cumplir al no poder garantizar la residencia de datos.

La participación del 18% de la manufactura en los envíos de 2025 refleja las iniciativas de la Industria 4.0 que vinculan los controladores lógicos programables a las redes empresariales, lo que impulsa las instalaciones de firewalls certificados por IEC-62443. Los presupuestos de gobierno y defensa se mantienen resilientes bajo los mandatos de confianza cero, mientras que los segmentos de comercio minorista, educación y telecomunicaciones pivotan hacia la diversidad de factores de forma: equipos endurecidos para uso marítimo, cuchillas a escala de bastidor o unidades de carril DIN, según la superficie de amenaza y las restricciones ambientales.

Análisis Geográfico

América del Norte contribuyó con el 38,39% de los ingresos globales en 2025, respaldada por las adquisiciones de la Orden Ejecutiva 14028 y las directivas de seguridad de oleoductos. Los Estados Unidos por sí solos representaron casi tres cuartas partes de la demanda regional y se benefician de la fabricación de silicio repatriada que acorta los plazos de entrega de los módulos criptográficos. Los operadores canadienses también están renovando los sitios de borde bajo la Ley de Protección de Sistemas Cibernéticos Críticos, mientras que los centros de ensamblaje mexicanos en Guadalajara y Monterrey suministran unidades libres de aranceles a América Latina.

Europa representó el 26% de las ventas mundiales, con la Directiva NIS2 catalizando un ciclo de renovación impulsado por el cumplimiento normativo. Alemania lideró el gasto europeo con el 31% del total regional, apoyándose en las directrices IT-Grundschutz que favorecen la segmentación por hardware para los backbones de TO industrial. La orientación del Centro Nacional de Ciberseguridad del Reino Unido emitida en 2025 recomienda específicamente los firewalls de hardware para las entidades que gestionan más de 10.000 registros de clientes, ampliando el mercado direccionable a aproximadamente el 87% de las empresas del Reino Unido.

Asia-Pacífico es el teatro de más rápido crecimiento, proyectado a una CAGR del 11,91% hasta 2031. El plan de doble circulación de China financia el silicio de firewall autóctono, mientras que el programa India Digital de USD 4,2 mil millones extiende la banda ancha segura a 600.000 aldeas. Japón y Corea del Sur siguen siendo mercados de alto valor para las plataformas de clase terabit que sirven a los densos núcleos 5G. Oriente Medio destinó USD 3,7 mil millones a la ciberseguridad en 2025, encabezado por la construcción de la ciudad inteligente NEOM de Arabia Saudita, mientras que África se queda atrás con el 3% de los ingresos globales, pero muestra focos de crecimiento vinculados a la Ley de Protección de Infraestructura Crítica de Sudáfrica.

Panorama Competitivo

El mercado de firewall de hardware presenta una concentración moderada, con los cinco principales proveedores enviando el 52% de las unidades en 2025. Los líderes del mercado están reforzando sus ventajas de rendimiento mediante la integración vertical del diseño de ASIC, las nubes de inteligencia de amenazas y los conjuntos de orquestación de políticas, elevando las barreras de cambio para los compradores empresariales. Fortinet, por ejemplo, aseguró una exclusividad de tres años sobre el silicio de inspección de 5 nanómetros capaz de 1,2 terabits por segundo, un rendimiento inalcanzable por los competidores que dependen de chips comerciales.

Los datos de patentes subrayan las crecientes brechas de propiedad intelectual: de las 147 patentes estadounidenses emitidas para la correlación de amenazas impulsada por inteligencia artificial en 2025, tres proveedores capturaron el 68%, lo que señala un punto de estrangulamiento cada vez más estrecho en torno a los canales de inspección de aprendizaje automático. No obstante, los verticales especializados de pasarelas de TO de borde, estaciones terrestres satelitales y subestaciones blindadas siguen siendo fragmentados. Solo dos proveedores ofrecen actualmente firewalls endurecidos contra la radiación adecuados para las constelaciones de órbita terrestre baja, lo que refleja un considerable potencial de espacio en blanco.

Los cambios hacia el firewall como servicio introducen vientos en contra estructurales, especialmente en el microsegmento de oficinas de sucursal que cayó del 18% de los envíos unitarios en 2024 a un esperado 12% para 2031. Los proveedores de nube puros están capturando esta porción, mientras que los titulares de hardware defienden el terreno del centro de datos y el núcleo del campus incorporando licencias de gestión en la nube de por vida en los SKU de chasis. Los disruptores que utilizan firmware de código abierto en placas x86 de uso general mantienen el 9% de los despliegues en oficinas pequeñas al recortar los precios de lista, aunque carecen de las certificaciones de soporte exigidas por las industrias reguladas.

Líderes de la Industria de Firewall de Hardware

Cisco Systems, Inc.

Cujo LLC

Fortinet Inc.

Palo Alto Networks Inc.

Bitdefender SRL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Palo Alto Networks acordó adquirir una empresa emergente israelí de seguridad de TO por USD 420 millones para profundizar la cobertura de IEC-62443 en manufactura y energía.

- Diciembre de 2025: Fortinet finalizó una expansión de USD 280 millones de su planta en Burnaby, Canadá, aumentando la producción anual de clase terabit en 14.000 unidades.

- Noviembre de 2025: Cisco presentó la serie modular Firepower 9400 que ofrece hasta 3,2 terabits por segundo tras las actualizaciones de cuchillas.

- Octubre de 2025: Check Point firmó un pacto de cinco años con Amazon Web Services para codesarrollar hardware optimizado para AWS Outposts.

Alcance del Informe Global del Mercado de Firewall de Hardware

El Informe del Mercado de Firewall de Hardware está Segmentado por Componente (Dispositivo/Sistema, Servicios), Tamaño de Organización (PYMEs, Grandes Empresas), Industria de Usuario Final (BFSI, Salud, Manufactura, Gobierno y Defensa, TI y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, Educación), Tipo de Firewall (Filtrado de Paquetes, Pasarelas a Nivel de Circuito, a Nivel de Aplicación/Proxy, UTM, NGFW, Acelerado por Inteligencia Artificial/Clase Terabit), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Dispositivo / Sistema |

| Servicios (Instalación, Soporte, Gestionados) |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| BFSI |

| Salud |

| Manufactura |

| Gobierno y Defensa |

| TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Educación |

| Firewalls de Filtrado de Paquetes |

| Pasarelas a Nivel de Circuito |

| Firewalls a Nivel de Aplicación / Proxy |

| Gestión Unificada de Amenazas (UTM) |

| Firewalls de Próxima Generación (NGFW) |

| Firewalls Acelerados por Inteligencia Artificial / Clase Terabit |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Componente | Dispositivo / Sistema | |

| Servicios (Instalación, Soporte, Gestionados) | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (PYMEs) | |

| Grandes Empresas | ||

| Por Industria de Usuario Final | BFSI | |

| Salud | ||

| Manufactura | ||

| Gobierno y Defensa | ||

| TI y Telecomunicaciones | ||

| Comercio Minorista y Comercio Electrónico | ||

| Educación | ||

| Por Tipo de Firewall | Firewalls de Filtrado de Paquetes | |

| Pasarelas a Nivel de Circuito | ||

| Firewalls a Nivel de Aplicación / Proxy | ||

| Gestión Unificada de Amenazas (UTM) | ||

| Firewalls de Próxima Generación (NGFW) | ||

| Firewalls Acelerados por Inteligencia Artificial / Clase Terabit | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para el mercado de firewall de hardware en 2031?

Se prevé que el mercado alcance USD 41,62 mil millones en 2031, frente a USD 25,28 mil millones en 2026.

¿A qué velocidad está creciendo el mercado entre 2026 y 2031?

Se espera que registre una CAGR del 10,49% durante el período de pronóstico.

¿Qué segmento de componentes se está expandiendo más rápidamente?

Los servicios, que incluyen instalación y seguridad gestionada, están preparados para crecer a una CAGR del 11,40% hasta 2031.

¿Por qué están ganando terreno los firewalls acelerados por inteligencia artificial?

Mantienen la inspección a velocidad de línea del tráfico cifrado y están experimentando una CAGR del 11,98% a medida que los volúmenes de datos del 5G y los hiperescaladores se disparan.

¿Qué región se anticipa que registrará el mayor crecimiento?

Se proyecta que Asia-Pacífico tenga la CAGR regional más rápida del 11,91% hasta 2031, liderada por China e India.

¿Qué factor podría restringir los envíos de hardware a corto plazo?

Se espera que la rápida adopción del firewall como servicio reduzca la demanda de dispositivos locales al desviar a los compradores de oficinas pequeñas hacia modelos en la nube.

Última actualización de la página el: