Tamaño y Participación del Mercado de Pruebas contra Incendios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

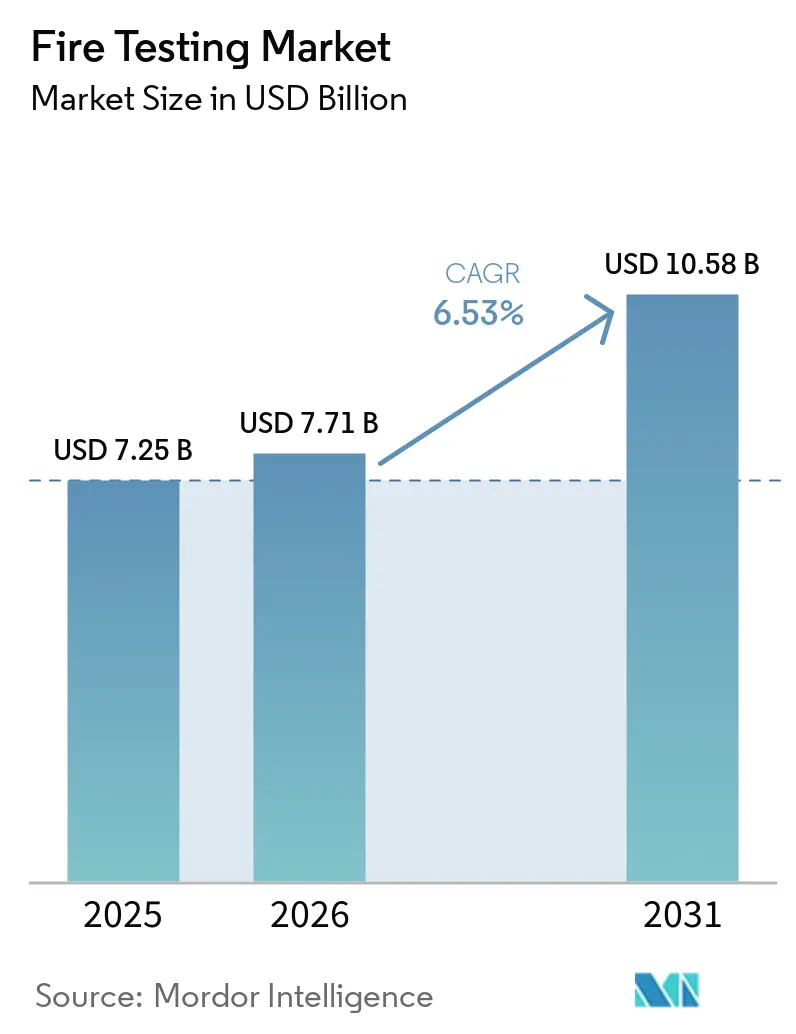

| Tamaño del Mercado (2026) | 7.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas contra Incendios por Mordor Intelligence

Se espera que el tamaño del mercado de pruebas contra incendios crezca de USD 7.250 millones en 2025 a USD 7.710 millones en 2026 y se prevé que alcance USD 10.580 millones en 2031 a una CAGR del 6,53% durante 2026-2031. El mercado de pruebas contra incendios está siendo respaldado por normativas de seguridad más estrictas, activas carteras de construcción y nuevas necesidades de validación contra incendios vinculadas a la electrificación del transporte. La demanda también se sostiene por decisiones privadas de control de riesgos, ya que aseguradoras, prestamistas y promotores exigen cada vez más la certificación de terceros antes de suscribir o aprobar proyectos. Esto hace que el mercado de pruebas contra incendios sea más resiliente que un negocio puramente cíclico de construcción, porque la demanda de cumplimiento normativo proviene ahora tanto de la regulación como de los proveedores de capital. La competencia sigue siendo intensa, aunque los grupos acreditados de mayor tamaño están consolidando su posición ofreciendo pruebas bajo múltiples estándares en distintas regiones y expandiéndose mediante adquisiciones y nueva capacidad de laboratorio. La principal oportunidad reside en las necesidades de crecimiento más rápido en torno a la toxicidad del humo, los sistemas de baterías y los flujos de trabajo basados en simulación, mientras que el principal riesgo operativo sigue siendo la escasez de capacidad acreditada de hornos a gran escala.

Conclusiones Clave del Informe

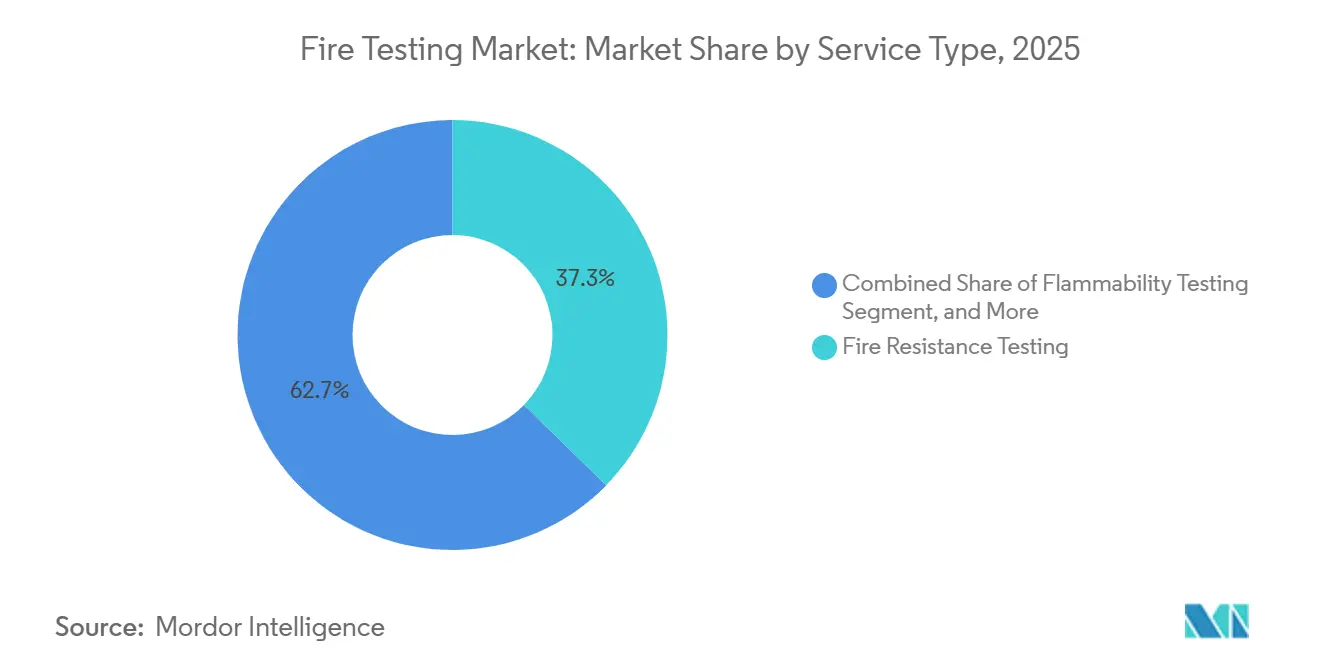

- Por tipo de servicio, las pruebas de resistencia al fuego representaron el 37,32% de la participación del mercado de pruebas contra incendios en 2025, mientras que se prevé que las pruebas de humo y toxicidad se expandan a una CAGR del 7,27% hasta 2031.

- Por método de prueba, las pruebas a escala completa en horno representaron el 40,51% del tamaño del mercado de pruebas contra incendios en 2025, mientras que se proyecta que la simulación por computadora y el modelado crezcan a una CAGR del 7,41% hasta 2031.

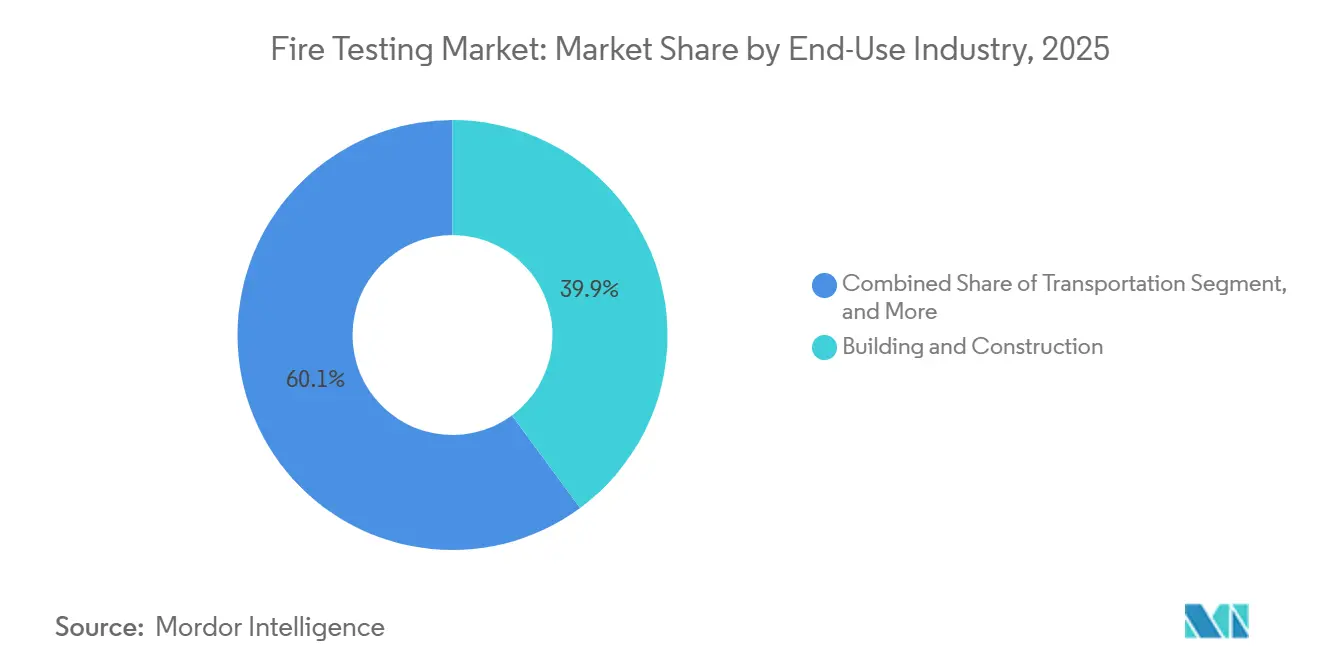

- Por industria de uso final, la construcción y edificación representó el 39,88% del tamaño del mercado de pruebas contra incendios en 2025, mientras que se espera que el transporte registre la CAGR más alta del 7,11% hasta 2031.

- Por tipo de material/muestra, los componentes estructurales representaron el 30,23% del tamaño del mercado de pruebas contra incendios en 2025, mientras que se espera que los polímeros y plásticos registren la CAGR más alta del 6,71% hasta 2031.

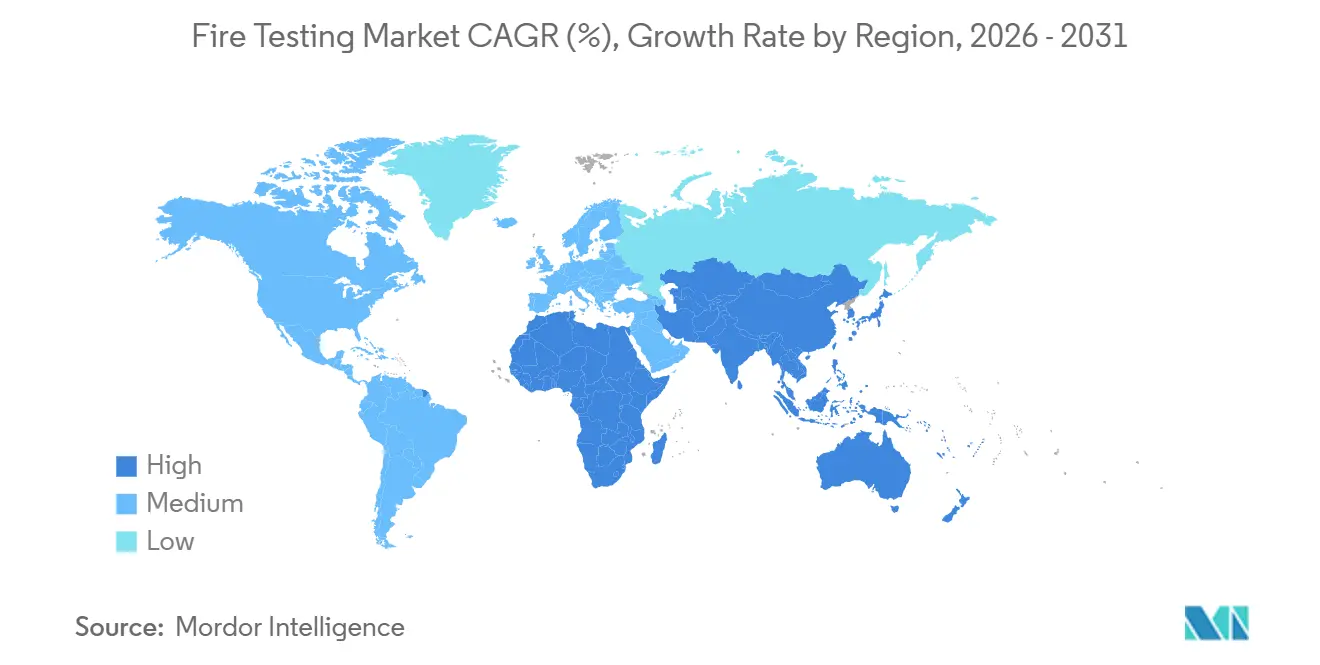

- Por geografía, América del Norte tuvo el 32,95% de la participación del mercado de pruebas contra incendios en 2025, mientras que se prevé que Asia-Pacífico avance a una CAGR del 7,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pruebas contra Incendios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normativas de Seguridad contra Incendios más Estrictas y Aplicación de Códigos | +2.0% | Global, con ganancias tempranas en la UE, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la Actividad de Construcción e Infraestructura de Renovación | +1.5% | Global, concentrado en Asia-Pacífico, América del Norte y Oriente Medio | Largo plazo (≥ 4 años) |

| Mayor Necesidad de Validación de Seguridad contra Incendios en Sistemas Automotrices y de Transporte | +1.1% | Global, concentrado en China, la UE y América del Norte | Corto plazo (≤ 2 años) |

| Creciente Externalización de Pruebas contra Incendios Acreditadas por Terceros | +0.9% | Global, concentrado en centros de fabricación de Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| La Edición 5 de UL 9540A Amplía el Alcance de las Pruebas contra Incendios de Sistemas de Almacenamiento de Energía en Baterías | +0.6% | América del Norte y Asia-Pacífico, con extensión a la UE | Corto plazo (≤ 2 años) |

| Transición del Reino Unido hacia Pruebas de Sistemas Basadas en EN para Conjuntos de Muros Exteriores | +0.3% | UE y Reino Unido, con extensión a mercados de la Mancomunidad de Naciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normativas de Seguridad contra Incendios más Estrictas y Aplicación de Códigos

Las normativas de incendios más estrictas en América del Norte, Europa y Asia-Pacífico siguen siendo la fuerza estructural más sólida que respalda el mercado de pruebas contra incendios. La edición 2026 de la NFPA 855 ahora exige pruebas de incendio a gran escala bajo ANSI/CAN/UL 9540A para sistemas de almacenamiento de energía en baterías, lo que impulsa a los compradores hacia la validación a nivel de instalación en lugar de verificaciones más limitadas a nivel de producto.[1]UL Solutions, "Códigos de Instalación y Requisitos para Sistemas de Almacenamiento de Energía," UL Solutions, ul.com Europa también ha endurecido las normas de clasificación de incendios y resistencia al fuego para productos de construcción mediante reglamentos delegados actualizados vinculados al marco del Reglamento de Productos de Construcción.[2]Consejo de la Unión Europea, "Reglamento Delegado de la Comisión sobre Clases de Resistencia al Fuego para Productos de Construcción," Consejo de la Unión Europea, data.consilium.europa.eu La norma ISO 834-1:2025 actualizó los requisitos generales para las pruebas de resistencia al fuego en mayo de 2025, lo que significa que los laboratorios y fabricantes deben alinearse con procedimientos revisados, verificaciones de instrumentación y prácticas de elaboración de informes. La norma ISO/IEC 17025 sigue siendo el estándar de acreditación de control de acceso, por lo que los laboratorios sin acreditación reconocida no pueden emitir resultados de pruebas con validez regulatoria en muchas aplicaciones. Esta combinación respalda una demanda estable y precios más firmes porque el mercado de pruebas contra incendios depende cada vez más de evidencia documentada de desempeño en lugar de únicamente declaraciones basadas en listas de verificación.

Aumento de la Actividad de Construcción e Infraestructura de Renovación

El aumento de la construcción y los trabajos de renovación sostienen la demanda en todo el mercado de pruebas contra incendios, pero los proyectos de renovación están generando una carga de trabajo diferente a la de los edificios nuevos. Las torres existentes, los bloques residenciales y las propiedades comerciales a menudo necesitan pruebas amplias cuando se cambian sistemas de revestimiento, particiones, puertas, revestimientos o paquetes de aislamiento. El Informe de la Fase 2 de la Investigación de la Torre Grenfell, publicado en septiembre de 2024, expuso fallos sistémicos en las pruebas de incendio de muros exteriores e intensificó la actividad de remediación en todo el Reino Unido. Ese cambio ha incrementado la demanda de evaluación de sistemas de fachadas a gran escala, especialmente donde los propietarios y reguladores ahora quieren pruebas de que el desempeño del sistema refleja las condiciones reales de instalación en lugar de afirmaciones aisladas sobre materiales. El marco revisado de la UE para productos de construcción también sostiene la demanda recurrente de pruebas a medida que los fabricantes buscan el cumplimiento continuo para productos con marcado CE. La adquisición de TESIS en Brasil por parte de Intertek en mayo de 2025 demostró que los principales grupos de pruebas, inspección y certificación ven la demanda de pruebas impulsada por la construcción en América del Sur como una oportunidad de crecimiento duradera y de largo ciclo, en lugar de un repunte pasajero.

Mayor Necesidad de Validación de Seguridad contra Incendios en Sistemas Automotrices y de Transporte

La electrificación del transporte está creando una nueva capa de demanda para el mercado de pruebas contra incendios en vehículos de carretera, sistemas ferroviarios, carga aérea y aplicaciones marinas. Los requisitos ferroviarios se formalizaron más con la publicación de la norma ISO 9828-1:2025, que estableció un marco de primera edición para la protección contra incendios en vehículos ferroviarios y aumentó el trabajo de recalificación para proveedores y fabricantes de material rodante. La carga aérea también enfrenta necesidades de desempeño más estrictas después de que la norma ISO 19281:2025 actualizara los requisitos de diseño, desempeño y pruebas para contenedores resistentes al fuego utilizados en compartimentos de aeronaves de transporte civil. La demanda marina también se está expandiendo porque los cambios en las resoluciones de la Organización Marítima Internacional que entraron en vigor en enero de 2026 añadieron nuevos requisitos de detección de incendios y restringieron los agentes extintores que contienen PFOS. La validación de sistemas de baterías se está convirtiendo en un segmento de crecimiento particularmente importante, y el lanzamiento en 2025 por parte de DEKRA de su Centro de Pruebas de Baterías en el Lausitzring refleja la necesidad de capacidad dedicada para la fuga térmica y la propagación del fuego. Estos cambios son importantes porque el mercado de pruebas contra incendios ya no está vinculado únicamente a los edificios, ya que los sistemas de movilidad ahora requieren validación en múltiples etapas para celdas, paquetes, carcasas y conjuntos completos.

Creciente Externalización de Pruebas contra Incendios Acreditadas por Terceros

Los fabricantes están externalizando una mayor proporción del trabajo de cumplimiento normativo a especialistas acreditados, lo que continúa ampliando la base direccionable del mercado de pruebas contra incendios. La economía se está volviendo más difícil de justificar para las instalaciones internas porque los costos de equipos, personal, mantenimiento y acreditación siguen aumentando a medida que los alcances de las pruebas se amplían. SGS amplió su alcance de pruebas contra incendios acreditado bajo ISO/IEC 17025 en Farmingdale, Nueva York, en febrero de 2024, añadiendo capacidad de inflamabilidad para aviación, textiles y materiales de construcción. Esta tendencia de externalización es especialmente visible en los centros de fabricación de Asia-Pacífico, donde los exportadores a menudo necesitan cumplimiento paralelo bajo los marcos GB, IEC y UL para atender a clientes de múltiples regiones. SGS reforzó esta dirección al cerrar su adquisición de Applied Technical Services por USD 460 millones en enero de 2026, lo que añadió capacidad especializada de pruebas y análisis forenses en América del Norte. Applus+ Laboratories también demostró cómo la inversión en acreditación puede desbloquear la demanda transfronteriza cuando su laboratorio de incendios en Guadalajara obtuvo el reconocimiento ENAC ISO/IEC 17025 y fortaleció su posición ante las autoridades del mercado del Golfo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo y Complejidad de las Pruebas de Cumplimiento a Escala Completa | -1.3% | Global, particularmente agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Falta de Armonización de Estándares entre Laboratorios | -0.9% | Global, particularmente en el cruce transfronterizo UE-América del Norte | Mediano plazo (2-4 años) |

| Pérdida de Capacidad de Pruebas contra Incendios en Australia por el Cierre del CSIRO en North Ryde | -0.4% | Australia, con extensión a Asia-Pacífico y Nueva Zelanda | Corto plazo (≤ 2 años) |

| Brechas en Estándares de Sellado contra Incendios, Madera Estructural y Toxicidad del Humo | -0.3% | Global, particularmente en la UE, el Reino Unido y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Complejidad de las Pruebas de Cumplimiento a Escala Completa

El trabajo de cumplimiento a escala completa sigue siendo el freno operativo más claro en el mercado de pruebas contra incendios porque tanto los proveedores como los clientes enfrentan altos costos de capital y preparación. ANSI/CAN/UL 9540A 6.ª Edición, publicada en marzo de 2026, introdujo pruebas obligatorias de deflagración a gran escala bajo el Anexo C para escenarios de sistemas de almacenamiento de energía en baterías donde el diseño de la carcasa y la composición del gas crean riesgo de explosión. SGS señaló en mayo de 2026 que la nueva Edición también hace que el trabajo de dinámica de fluidos computacional en etapas tempranas sea un requisito previo práctico para algunos programas, lo que añade tiempo de planificación antes de que incluso se pueda reservar una prueba física.[3]SGS, "Navegando el Cambio: Actualizaciones Técnicas Clave en la 6.ª Edición de UL 9540A," SGS, sgs.com La carga de costos es aún mayor cuando los fabricantes necesitan hornos de gran tamaño, instrumentación avanzada, múltiples maquetas y verificación repetida de la configuración. Las colas de certificación en varios mercados importantes ya se extienden a ventanas de varios años, lo que significa que los costos de demora pueden volverse casi tan perjudiciales como la factura directa de las pruebas. Esa presión tiende a favorecer a los grandes actores establecidos con balances más sólidos y horizontes de planificación de productos más largos, mientras que los competidores más pequeños enfrentan un mayor riesgo de retrasos en la comercialización.

Falta de Armonización de Estándares entre Laboratorios

La falta de armonización entre laboratorios y jurisdicciones continúa ralentizando el mercado de pruebas contra incendios porque un resultado aceptado a menudo no se traslada limpiamente a otra región. La Acreditación Europea ha trabajado para alinear la forma en que se aplica la norma EN ISO/IEC 17025 al trabajo de clasificación de incendios y aplicación extendida, aunque la necesidad de ese esfuerzo muestra cuán fragmentada ha permanecido la interpretación.[4]Acreditación Europea, "EN ISO/IEC 17025 para Laboratorios de Pruebas contra Incendios," Acreditación Europea, european-accreditation.org Los estándares UL de América del Norte, los métodos EN europeos y los enfoques GB chinos a menudo utilizan diferentes reglas de preparación de muestras, curvas de temperatura, geometrías y lógica de aprobación/rechazo. Este problema es especialmente agudo en cables y alambres, donde los fabricantes pueden necesitar aprobaciones separadas bajo las normas IEC, UL y nacionales chinas para atender a clientes de infraestructura en varias regiones. El mismo problema afecta a los sistemas de fachadas, donde los métodos de prueba a gran escala y las reglas de clasificación difieren lo suficiente como para que los programas duplicados sigan siendo comunes. Como resultado, los fabricantes que buscan acceso global a menudo enfrentan varios programas de prueba independientes en lugar de un paquete de evidencia transferible, lo que aumenta tanto el costo como el tiempo de comercialización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Pruebas de Resistencia al Fuego Anclan los Ingresos, las Pruebas de Humo y Toxicidad Ganan Urgencia

Las pruebas de resistencia al fuego tuvieron una participación del 37,32% del mercado de pruebas contra incendios por tipo de servicio en 2025, lo que confirma su papel como requisito de referencia para muchos productos de construcción y sistemas de protección pasiva. El trabajo de resistencia al fuego sigue siendo central porque las paredes, pisos, puertas, particiones, columnas y otros elementos estructurales a menudo no pueden incorporarse a proyectos regulados sin una validación reconocida basada en hornos. La norma ISO 834-1:2025 reforzó ese papel central al actualizar el procedimiento de prueba global para elementos de construcción de edificios en mayo de 2025. Las pruebas de inflamabilidad se mantuvieron como la segunda área de servicio más grande porque los textiles, polímeros, cables y materiales de construcción aún necesitan cribado de reacción en usos de consumo e industriales. Las pruebas de sistemas de detección de incendios también están viendo una demanda más fuerte de los centros de datos, donde los diseños de equipos densos requieren pruebas de que los sistemas de detección y supresión funcionan según lo previsto bajo condiciones térmicas y espaciales específicas.

Se prevé que las pruebas de humo y toxicidad crezcan a una CAGR del 7,27% de 2026 a 2031, lo que las convierte en la línea de servicio de expansión más rápida en el mercado de pruebas contra incendios. El Regulador de Seguridad de Edificios del Reino Unido publicó una revisión importante en septiembre de 2025 que destacó la brecha entre la práctica regulatoria actual y los peligros de los gases de combustión creados por los polímeros sintéticos utilizados en los edificios modernos. Ese problema es aún más visible en el ferrocarril y el transporte público, donde los operadores han tratado durante mucho tiempo la toxicidad del humo como un problema práctico de seguridad incluso cuando las normas nacionales de construcción eran menos explícitas. El resultado es un patrón creciente de doble prueba para los materiales más nuevos, porque los clientes necesitan cada vez más tanto evidencia de resistencia estructural al fuego como evaluación de gases de combustión antes de aprobar un producto. La capacidad especializada para el trabajo de humo y toxicidad no está escalando al mismo ritmo, lo que le da a este subsegmento una posición estratégica más sólida dentro del mercado de pruebas contra incendios durante los próximos años.

Por Método de Prueba: Las Pruebas a Escala Completa en Horno Mantienen la Participación, la Simulación Marca el Ritmo

Las pruebas a escala completa en horno retuvieron una participación del 40,51% del segmento de métodos de prueba en 2025, lo que demuestra que la validación física sigue siendo el método central en el mercado de pruebas contra incendios. La mayoría de los principales códigos de construcción y vías de certificación aún requieren evidencia directa de horno para conjuntos y componentes utilizados en estructuras ocupadas. Ese requisito crea una alta barrera de entrada porque los hornos grandes acreditados necesitan grandes presupuestos de capital, personal especializado y múltiples orientaciones para diferentes categorías de productos. El laboratorio de Birchwood Park de Warringtonfire abrió en enero de 2025 como una instalación de USD 30 millones con importante capacidad de horno planificada, y el sitio fue diseñado para aumentar el rendimiento de resistencia al fuego europeo en un 80% en comparación con su operación anterior en Holmesfield Road. Las pruebas a pequeña escala y en banco siguen siendo importantes porque el calorímetro de cono, el quemador Bunsen y los métodos relacionados ayudan a los fabricantes a cribar materiales antes de pasar a programas a escala completa más costosos.

Se prevé que la simulación por computadora y el modelado registren la CAGR más rápida del 7,41% de 2026 a 2031 dentro del segmento de métodos de prueba. El Instituto de Investigación Southwest Research Institute ha demostrado cómo el modelado de incendios mediante dinámica de fluidos computacional puede reducir las costosas iteraciones de prueba al identificar patrones de peligro antes de que comience la validación física completa. Ese papel se está volviendo más formal dentro de los flujos de trabajo de certificación porque la 6.ª Edición de UL 9540A hace del modelado en etapas tempranas una parte práctica de la preparación del riesgo de deflagración a gran escala para algunos programas de sistemas de almacenamiento de energía en baterías. Las pruebas de reacción al fuego siguen siendo la categoría de método más pequeña por ingresos, aunque están ganando terreno en aplicaciones de cables y muebles a medida que la clasificación voluntaria se utiliza con mayor frecuencia como señal de entrada al mercado. Dentro de la industria de pruebas contra incendios, la combinación de métodos está cambiando de la validación exclusivamente física hacia programas híbridos que utilizan la simulación para mejorar la programación, las decisiones de diseño y las tasas de aprobación en el primer intento.

Por Industria de Uso Final: La Construcción y Edificación Domina la Participación, el Transporte Crece más Rápido

La construcción y edificación representó una participación del 39,88% del mercado de pruebas contra incendios por industria de uso final en 2025, lo que la mantiene firmemente por delante de otros centros de demanda. Este liderazgo refleja el hecho de que los códigos de construcción incorporan las pruebas contra incendios en una amplia gama de proyectos residenciales, comerciales y de infraestructura pública. La demanda también está cambiando en calidad porque los programas de renovación ahora están generando grandes volúmenes de pruebas en mercados donde los activos más antiguos ya no cumplen con las expectativas de seguridad actuales. El marco revisado del Reglamento de Productos de Construcción de la UE continúa respaldando las pruebas recurrentes conformes con EN a medida que los fabricantes mantienen o actualizan la calificación de productos para las vías relacionadas con el marcado CE. Los sectores eléctrico y electrónico, la fabricación industrial y el petróleo y gas siguen siendo usuarios sólidos de nivel medio, con una demanda vinculada más a los ciclos de certificación y las revisiones de seguridad de instalaciones que a las oleadas de construcción proyecto por proyecto.

Se prevé que el transporte sea la industria de uso final de más rápido crecimiento con una CAGR del 7,11% de 2026 a 2031, lo que lo convierte en el segmento de expansión más claro en el mercado de pruebas contra incendios. La validación de vehículos eléctricos de batería es una parte importante de ese cambio, ya que los reguladores y fabricantes avanzan hacia pruebas más rigurosas de propagación térmica y seguridad a nivel de paquete. El Grupo de Trabajo de las Naciones Unidas sobre Seguridad Pasiva ha avanzado en enmiendas al Reglamento Técnico Global N.° 20 que añaden nuevos detalles de protocolo para las pruebas de seguridad de vehículos eléctricos. El Centro de Pruebas de Baterías de DEKRA, que entró en operación en 2025, destaca cómo los proveedores están invirtiendo en capacidad dedicada para esta carga de trabajo. La demanda ferroviaria también está aumentando tras la norma ISO 9828-1:2025, mientras que la aviación mantiene un nicho más pequeño pero de alto valor a través de la norma ISO 19281:2025 y su enfoque en contenedores de carga resistentes al fuego.

Por Tipo de Material/Muestra: Los Componentes Estructurales Lideran, los Revestimientos Ignífugos Ganan Relevancia Estratégica

Los componentes estructurales representaron una participación del 30,23% del tipo de material y muestra en el mercado global de pruebas contra incendios. Su posición de liderazgo refleja la necesidad obligatoria de clasificar paredes, pisos, columnas, vigas y conjuntos compuestos bajo los principales marcos regulatorios. La serie ISO 834 actualizada, incluida la norma ISO 834-7:2025 para columnas, muestra que las pruebas estructurales contra incendios siguen siendo activas a medida que los métodos de construcción y las combinaciones de materiales continúan cambiando. Los revestimientos ignífugos se están volviendo más estratégicamente importantes porque los sistemas intumescentes y reactivos ahora se especifican en edificios, activos en alta mar, material rodante y carcasas de baterías. El reposicionamiento de Holmesfield Road por parte de Warringtonfire como centro para la actividad de reacción al fuego a menor escala también respalda un rendimiento más especializado para revestimientos y productos relacionados.

Los polímeros y plásticos representan la mayor oportunidad de crecimiento con una CAGR del 6,71% dentro de esta combinación de materiales porque se están extendiendo por la construcción, la movilidad eléctrica y la electrónica de consumo, donde el comportamiento de combustión debe caracterizarse cuidadosamente. Los cables y alambres siguen siendo una de las áreas de cumplimiento más complejas porque a menudo necesitan alineación paralela con los requisitos IEC, EN, UL y nacionales. El marco del Reglamento de Productos de Construcción de la UE mantiene activas las pruebas de cables a través de los requisitos de clasificación EN 13501-6 para productos utilizados en obras de construcción. Las telas y textiles continúan generando demanda rutinaria en aplicaciones de aviación, ferroviarias, marinas y de mobiliario, donde el desempeño ante el fuego sigue siendo un requisito de aprobación recurrente. Dentro de la industria de pruebas contra incendios, esta combinación de materiales muestra que el crecimiento se está extendiendo desde los conjuntos estructurales tradicionales hacia materiales de ingeniería cuyo comportamiento de humo, liberación de calor y propagación superficial ya no puede tratarse como un problema secundario.

Análisis Geográfico

América del Norte tuvo el 32,95% del mercado global de pruebas contra incendios en 2025, lo que la convirtió en el mayor contribuyente regional. Los Estados Unidos respaldan esa posición a través de un denso marco de códigos NFPA, estándares UL y el Código Internacional de Construcción que crea obligaciones de prueba recurrentes en edificios, industria y transporte. Canadá añade una demanda estable a través de estándares vinculados a CSA y vías de certificación, mientras que México se beneficia de la expansión manufacturera vinculada a la relocalización cercana y las necesidades de cumplimiento relacionadas. DEKRA Certification Inc. recibió el reconocimiento de la Administración de Seguridad y Salud Ocupacional para 32 estándares de prueba adicionales con vigencia a partir del 31 de diciembre de 2025, lo que muestra cuán agresivamente compiten los organismos acreditados para ampliar el alcance reconocido en la región. América del Norte también está a la vanguardia de la demanda de pruebas de sistemas de almacenamiento de energía en baterías después de que la NFPA 855 incorporara las pruebas de incendio a gran escala en la vía del código de instalación para 2026.

Europa se mantuvo como uno de los grupos de laboratorios más desarrollados dentro del mercado de pruebas contra incendios, aunque no se divulgó una participación regional en los datos de entrada. Alemania, el Reino Unido y Francia forman los principales mercados nacionales porque las vías de productos relacionadas con el marcado CE y los métodos basados en EN crean un entorno de pruebas denso. El Informe de la Fase 2 de la Investigación de la Torre Grenfell aceleró la demanda de pruebas de sistemas de muros exteriores y fachadas en el Reino Unido, y ese efecto ha fluido tanto hacia la actividad vinculada a BS 8414 como a EN. Europa también se beneficia de una concentración relativamente alta de laboratorios acreditados, lo que le ayuda a atender tanto el cumplimiento normativo nacional como la calificación de productos transfronteriza. América del Sur sigue siendo una base regional más pequeña, pero Brasil destaca como el principal ancla de crecimiento después de que Intertek entrara al mercado a través de su adquisición de TESIS en São Paulo en mayo de 2025.

Se prevé que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de pruebas contra incendios con una CAGR del 7,35% de 2026 a 2031. China, India, Japón, Corea del Sur y las economías del Sudeste Asiático están endureciendo las normas de construcción al tiempo que también amplían la demanda de certificación vinculada a la fabricación, lo que respalda el crecimiento en todos los tipos de servicio. Australia enfrenta una restricción de capacidad a corto plazo a medida que avanza la consolidación del CSIRO en North Ryde, y Jensen Hughes está bien posicionada para capturar la demanda redirigida después de cambiar la marca del antiguo negocio de Warringtonfire Australia a finales de 2024. La región de Oriente Medio y África sigue vinculada a los programas de construcción del Consejo de Cooperación del Golfo, donde los proyectos de la Visión 2030 de Arabia Saudita y los desarrollos de ciudades inteligentes de los Emiratos Árabes Unidos continúan requiriendo cumplimiento bajo estándares internacionales y referenciados por el Golfo.

Panorama Competitivo

El mercado de pruebas contra incendios muestra una consolidación moderada en el extremo superior, donde un grupo limitado de grandes proveedores de pruebas, inspección y certificación compite por los programas acreditados más complejos. Intertek Group plc, SGS SA, Bureau Veritas, UL LLC, Element Materials Technology, TÜV SÜD y TÜV Rheinland forman el nivel superior más visible en pruebas bajo múltiples estándares. Su ventaja proviene menos del simple número de laboratorios y más de la amplitud de acreditación, la cobertura geográfica y la capacidad de combinar pruebas con certificación y servicios más amplios de pruebas, inspección y certificación. Element Materials Technology ilustra claramente este modelo al gestionar Warringtonfire como una marca especializada en incendios mientras utiliza una plataforma más amplia de pruebas, inspección y certificación para atender a clientes de construcción e infraestructura. El cumplimiento de la norma ISO/IEC 17025 sigue siendo el requisito competitivo básico, aunque la escala importa porque los clientes prefieren cada vez más a los proveedores que pueden gestionar varias jurisdicciones y líneas de servicio a través de una única relación.

La expansión estratégica ha permanecido activa en todo el mercado de pruebas contra incendios. SGS cerró su adquisición de Applied Technical Services por USD 460 millones en enero de 2026, lo que fortaleció su presencia de pruebas en América del Norte y añadió profundidad técnica en servicios especializados. Intertek se expandió al espacio de pruebas de productos de construcción de Brasil a través de su adquisición de TESIS por USD 120 millones en mayo de 2025, lo que le dio un punto de apoyo directo en el mayor mercado de construcción de América del Sur. La inversión de Warringtonfire en Birchwood Park y la solicitud de TÜV SÜD America de abril de 2026 para un reconocimiento más amplio como Laboratorio de Pruebas Reconocido a Nivel Nacional por la Administración de Seguridad y Salud Ocupacional muestran que tanto la capacidad física como el alcance de la certificación siguen siendo palancas competitivas centrales.

Aún existen espacios en blanco en tres áreas: el modelado integrado basado en el desempeño vinculado directamente a la programación de pruebas físicas, las químicas avanzadas de baterías más allá del litio-ion tradicional, y la capacidad acreditada desatendida en partes del Sudeste Asiático y el África Subsahariana. Esas brechas importan porque los clientes quieren cada vez más un diseño de programa más rápido, menos iteraciones fallidas y un proveedor que pueda combinar el análisis digital con pruebas reservadas en horno o de propagación. El Instituto de Investigación Southwest Research Institute ocupa una posición distinta en este panorama porque su estructura sin fines de lucro y su sólida capacidad de modelado de incendios mediante dinámica de fluidos computacional lo convierten en una alternativa creíble para programas de defensa, gobierno y materiales peligrosos técnicamente complejos. Incluso con la consolidación en la cima, el mercado de pruebas contra incendios todavía incluye una larga cola de laboratorios regionales y especialistas, lo que mantiene activa la competencia por debajo del nivel líder.

Líderes de la Industria de Pruebas contra Incendios

Intertek Group plc

SGS SA

UL LLC

Applus+ Laboratories

Bureau Veritas

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: SGS publicó orientación técnica detallada sobre las actualizaciones clave de la 6.ª Edición de UL 9540A para sistemas de almacenamiento de energía en baterías, incluida la transición del Anexo C, las pruebas de deflagración a gran escala, de estado informativo a obligatorio y el nuevo requisito de prioridad pasiva para sistemas exteriores montados en el suelo, estableciendo la posición de asesoramiento de SGS antes de la concentración de demanda del ciclo de cumplimiento de la NFPA 855 de 2026.

- Abril de 2026: TÜV SÜD America, Inc. presentó una solicitud a la Administración de Seguridad y Salud Ocupacional para la ampliación de su reconocimiento como Laboratorio de Pruebas Reconocido a Nivel Nacional, con el objetivo de ampliar el alcance de la certificación de seguridad de productos en el mercado norteamericano para competir más directamente con UL LLC y DEKRA en programas de certificación bajo múltiples estándares en los Estados Unidos.

- Marzo de 2026: UL Standards and Solutions publicó la 6.ª Edición de ANSI/CAN/UL 9540A, que reemplaza a la Edición 5 de marzo de 2025, con una prueba de incendio obligatoria a gran escala para sistemas de almacenamiento de energía en baterías no residenciales bajo la Sección 10 y pruebas de deflagración a gran escala obligatorias bajo el Anexo C, alineándose con la edición 2026 de la NFPA 855 para la validación de seguridad a nivel de instalación.

- Enero de 2026: SGS cerró su adquisición de Applied Technical Services, ATS, una empresa norteamericana especializada en pruebas, inspección, calibración y análisis forenses con aproximadamente 2.100 empleados e ingresos proyectados de USD 460 millones en 2026, logrando aproximadamente el 80% del objetivo declarado de SGS de más que duplicar sus ventas en América del Norte para 2027.

Alcance del Informe Global del Mercado de Pruebas contra Incendios

El Mercado de Pruebas contra Incendios está Segmentado por Tipo de Servicio (Pruebas de Resistencia al Fuego, Pruebas de Inflamabilidad, Pruebas de Humo y Toxicidad, Pruebas de Sistemas de Detección de Incendios y Otros Tipos de Servicio), Método de Prueba (Pruebas a Escala Completa en Horno, Pruebas a Pequeña Escala y en Banco, Simulación por Computadora y Modelado, y Pruebas de Reacción al Fuego), Industria de Uso Final (Construcción y Edificación, Transporte [Automotriz, Aeroespacial, Ferroviario y Marino], Eléctrico y Electrónico, Fabricación Industrial, Bienes de Consumo y Mobiliario, Petróleo y Gas y Minería, Otras Industrias de Uso Final), Tipo de Material/Muestra (Componentes Estructurales, Revestimientos Ignífugos, Cables y Alambres, Telas y Textiles, Polímeros y Plásticos, y Otros Materiales/Tipos de Muestra) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Pruebas de Resistencia al Fuego |

| Pruebas de Inflamabilidad |

| Pruebas de Humo y Toxicidad |

| Pruebas de Sistemas de Detección de Incendios |

| Otros Tipos de Servicio |

| Pruebas a Escala Completa en Horno |

| Pruebas a Pequeña Escala y en Banco |

| Simulación por Computadora y Modelado |

| Pruebas de Reacción al Fuego |

| Construcción y Edificación | |

| Transporte | Automotriz |

| Aeroespacial | |

| Ferroviario | |

| Marino | |

| Eléctrico y Electrónico | |

| Fabricación Industrial | |

| Bienes de Consumo y Mobiliario | |

| Petróleo y Gas y Minería | |

| Otras Industrias de Uso Final |

| Componentes Estructurales |

| Revestimientos Ignífugos |

| Cables y Alambres |

| Telas y Textiles |

| Polímeros y Plásticos |

| Otros Materiales/Tipos de Muestra |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Pruebas de Resistencia al Fuego | ||

| Pruebas de Inflamabilidad | |||

| Pruebas de Humo y Toxicidad | |||

| Pruebas de Sistemas de Detección de Incendios | |||

| Otros Tipos de Servicio | |||

| Por Método de Prueba | Pruebas a Escala Completa en Horno | ||

| Pruebas a Pequeña Escala y en Banco | |||

| Simulación por Computadora y Modelado | |||

| Pruebas de Reacción al Fuego | |||

| Por Industria de Uso Final | Construcción y Edificación | ||

| Transporte | Automotriz | ||

| Aeroespacial | |||

| Ferroviario | |||

| Marino | |||

| Eléctrico y Electrónico | |||

| Fabricación Industrial | |||

| Bienes de Consumo y Mobiliario | |||

| Petróleo y Gas y Minería | |||

| Otras Industrias de Uso Final | |||

| Por Tipo de Material/Muestra | Componentes Estructurales | ||

| Revestimientos Ignífugos | |||

| Cables y Alambres | |||

| Telas y Textiles | |||

| Polímeros y Plásticos | |||

| Otros Materiales/Tipos de Muestra | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del sector global de pruebas contra incendios?

El tamaño del mercado de pruebas contra incendios se sitúa en USD 7.710 millones en 2026 y se prevé que alcance USD 10.580 millones en 2031, creciendo a una CAGR del 6,53% durante 2026-2031.

¿Qué región lidera la demanda global de servicios de pruebas contra incendios?

América del Norte lideró en 2025 con una participación del 32,95%, respaldada por extensos marcos de códigos en los Estados Unidos y una demanda estable de Canadá y México.

¿Qué método de prueba genera más ingresos en la actualidad?

Las pruebas a escala completa en horno lideraron el segmento de métodos de prueba con una participación del 40,51% en 2025 porque la mayoría de las vías de certificación de edificios y productos aún requieren validación física.

¿Por qué la simulación se está volviendo más importante en el trabajo de validación contra incendios?

Se prevé que la simulación por computadora y el modelado crezcan a una CAGR del 7,41% hasta 2031 porque ayuda a reducir las iteraciones fallidas, mejora el diseño del programa y se está integrando cada vez más en los flujos de trabajo de pruebas relacionadas con baterías.

¿Qué área de uso final se está expandiendo más rápido?

Se prevé que el transporte crezca a una CAGR del 7,11% hasta 2031 a medida que los vehículos eléctricos, los sistemas ferroviarios, la carga aérea y las aplicaciones marinas crean nuevas necesidades de validación contra incendios.

¿Cuál es el principal cuello de botella operativo para laboratorios y clientes?

La mayor restricción es la limitada capacidad acreditada a escala completa, especialmente para el trabajo en horno y de propagación en baterías, lo que eleva los costos y extiende las colas de certificación en los principales mercados.

Última actualización de la página el: