Tamaño y Participación del Mercado de Sistemas de Rociadores Contra Incendios de América del Norte

Visión General del Mercado

| Período de Estudio | 2023 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2023 - 2024 |

| Tamaño del Mercado (2026) | 2.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.79% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Rociadores Contra Incendios de América del Norte por Mordor Intelligence

El tamaño del mercado de sistemas de rociadores contra incendios de América del Norte se estima en USD 2,81 mil millones en 2026, y se espera que alcance USD 3,07 mil millones en 2031, a una CAGR del 1,79% durante el período de pronóstico (2026-2031). Esta trayectoria refleja una base instalada madura donde los ciclos de reemplazo, los mandatos de modernización y la actividad moderada en nuevas construcciones dictan conjuntamente la demanda. La aplicación de la edición 2025 de la NFPA 13, los nuevos anexos sobre arriostrado sísmico y la actualización de 2024 del Código Internacional de Construcción están obligando a las propiedades heredadas a modernizarse o arriesgarse a un incumplimiento normativo, mientras que los descuentos de primas impulsados por aseguradoras están fortaleciendo el argumento de retorno sobre la inversión tanto para los propietarios comerciales como para los promotores residenciales. Están surgiendo focos de crecimiento más rápido en las instalaciones de preacción para centros de datos, la construcción residencial unifamiliar en estados propensos a incendios forestales y los proyectos industriales impulsados por la relocalización de empresas en México. En paralelo, los mayoristas nacionales están estabilizando las cadenas de suministro mediante la agrupación de tuberías, cabezales y válvulas en kits llave en mano, lo que ayuda a los contratistas a navegar por un entramado de códigos locales y cronogramas de proyectos de ciclo corto. Las desinversiones estratégicas de Carrier y Johnson Controls también están redefiniendo la dinámica de los proveedores, canalizando la inversión hacia plataformas de monitoreo habilitadas por IoT que agrupan rociadores, detección y control de acceso bajo un único panel de control.

Conclusiones Clave del Informe

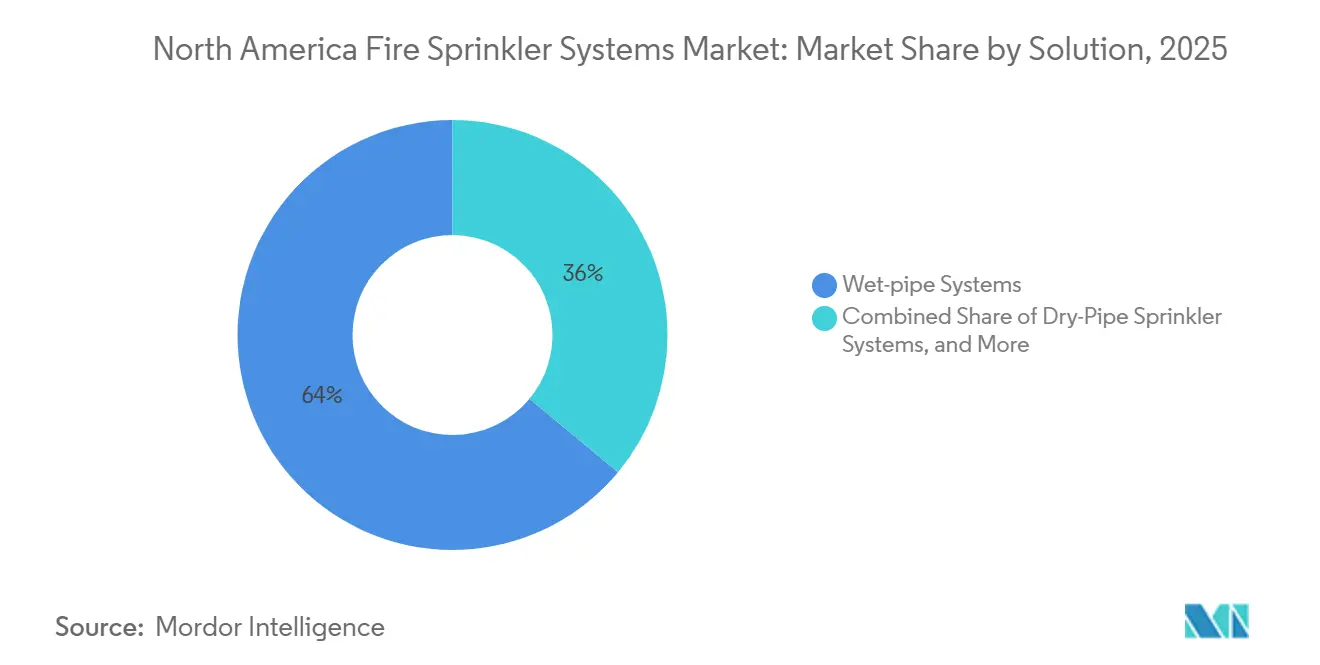

- Por solución, los sistemas de tubería húmeda lideraron con el 63,98% de los ingresos de 2025, mientras que se proyecta que los sistemas de preacción crezcan a una CAGR del 3,57% hasta 2031.

- Por componente, los cabezales de rociadores mantuvieron el 31,42% de los ingresos de componentes en 2025, mientras que se prevé que los sensores y detectores se expandan a una CAGR del 2,31% hasta 2031.

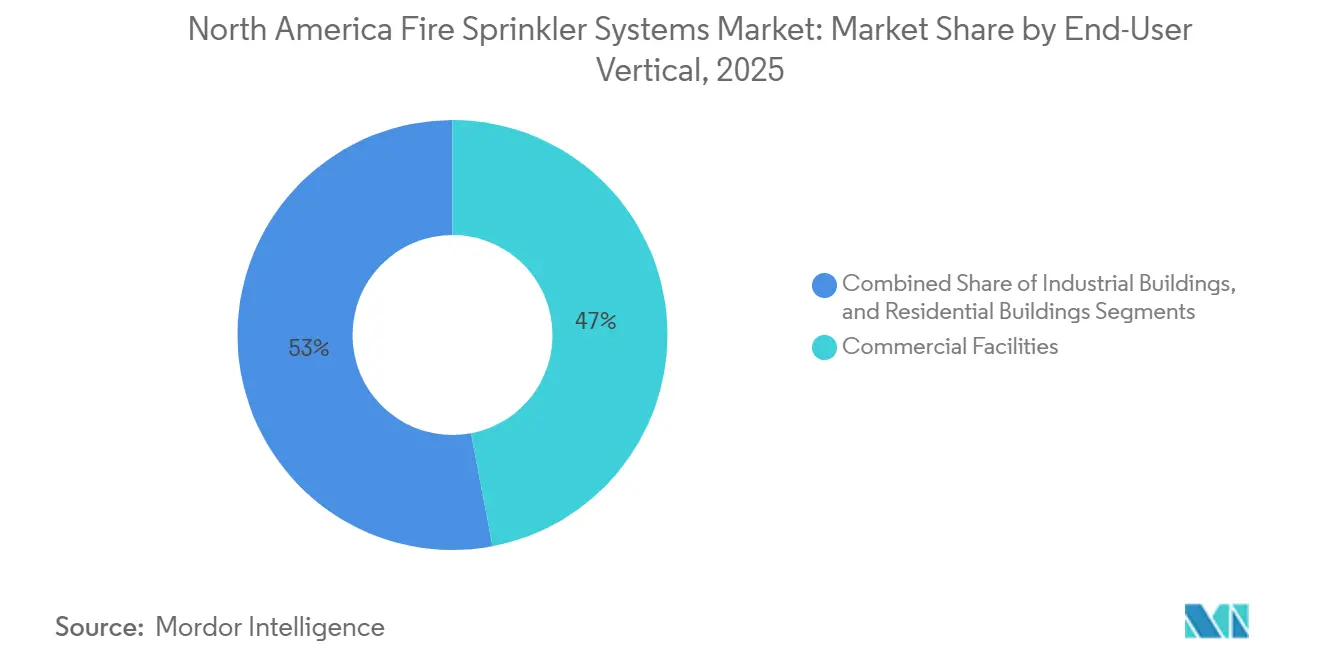

- Por usuario final, los edificios comerciales representaron el 47,02% de la demanda en 2025, mientras que las instalaciones residenciales se están expandiendo a una CAGR del 3,01% hasta 2031.

- Por canal de distribución, las ventas a través de distribuidores captaron el 44,06% de los ingresos de 2025, y se prevé que el mismo canal crezca a una CAGR del 2,89% hasta 2031.

- Por geografía, Estados Unidos controló el 79,03% de los ingresos regionales en 2025, mientras que México está en camino de alcanzar una CAGR del 2,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Sistemas de Rociadores Contra Incendios de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones y Mandatos Gubernamentales Estrictos | +0.4% | Adopción creciente en Estados Unidos, Canadá y México | Largo plazo (≥ 4 años) |

| Aumento del Gasto en Construcción Comercial | +0.3% | Estados Unidos, México, centros logísticos canadienses seleccionados | Mediano plazo (2-4 años) |

| Incentivos de Primas de Seguro para la Instalación | +0.2% | Estados Unidos, Canadá, adopción temprana en México | Corto plazo (≤ 2 años) |

| Implementación de Inspecciones Remotas NFPA 915 | +0.2% | Estados Unidos, Canadá, proyectos piloto en Ciudad de México | Mediano plazo (2-4 años) |

| Integración de Mantenimiento Predictivo Basado en IA | +0.2% | Centros de datos de hiperescala en Estados Unidos, adopción gradual en Canadá | Largo plazo (≥ 4 años) |

| Presiones de Informes de ESG Corporativo | +0.1% | Estados Unidos, Canadá, campus multinacionales en México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones y Mandatos Gubernamentales Estrictos

El texto de 2025 de la NFPA 13 ajustó el espaciado de cabezales para rociadores de respuesta rápida y residenciales, añadió normas de arriostrado sísmico y amplió los requisitos para atrios y centros comerciales cubiertos, lo que lleva a los propietarios a iniciar modernizaciones cada vez que se renueva un certificado de ocupación. El mandato de Maryland para viviendas unifamiliares inspiró a California a extender los rociadores a todas las casas nuevas en zonas de riesgo de incendios forestales, mientras que el Código de Construcción de Ontario de 2025 obliga ahora a modernizar las torres anteriores a 1974. Dado que cada estado o provincia añade enmiendas al estándar base, los integradores nacionales con equipos de ingeniería en varios estados obtienen una ventaja de ejecución. Al mismo tiempo, la NFPA 25 mantiene lucrativas las modernizaciones al especificar comprobaciones trimestrales de válvulas, pruebas de flujo anuales e inspecciones internas quinquenales, lo que efectivamente garantiza décadas de ingresos recurrentes por servicios. El Consejo Internacional de Códigos alineó su código de 2024 con la NFPA 13, reduciendo la exención para las ocupaciones del Grupo B y añadiendo miles de pequeñas oficinas y comercios al universo regulado.

Aumento del Gasto en Construcción Comercial

La construcción no residencial de Estados Unidos alcanzó USD 1,02 billones en agosto de 2025, un incremento interanual del 4,2% que se relaciona directamente con las instalaciones de rociadores en nuevos hoteles, hospitales y oficinas.[1]Oficina del Censo de EE. UU., "Gasto Mensual en Construcción, agosto de 2025," census.gov La relocalización de empresas añadió 106 parques industriales a las 469 instalaciones existentes de México, cada uno de los cuales debe cumplir con las especificaciones de FM Global que favorecen los sistemas de diluvio o preacción en las líneas de ensamblaje de electrónica. Los proyectos de almacenes canadienses en torno a Toronto y Vancouver están adoptando cabezales de supresión temprana de respuesta rápida (ESFR, por sus siglas en inglés) para proteger inventarios de alta densidad, elevando el gasto por proyecto incluso cuando la superficie en metros cuadrados se mantiene estable. Los códigos de madera masiva están expandiéndose, pero dado que la madera es combustible, los ingenieros especifican un espaciado de cabezales más estrecho, lo que aumenta el número de materiales por edificio. En conjunto, estos factores convierten los fondos de construcción a nivel macroeconómico en ventas unitarias de válvulas, tuberías y cabezales.

Incentivos de Primas de Seguro para la Instalación de Rociadores

State Farm y USAA ofrecen descuentos del 5 al 15% en propiedades equipadas con sistemas conformes con la NFPA 13, lo que hace que los períodos de amortización sean claros para los propietarios que valoran los menores costos operativos. La Coalición de Rociadores Contra Incendios Domésticos informa una reducción del 96% en las tasas de muertes por incendio y un costo de instalación de USD 1,61 por pie cuadrado, datos que los actuarios utilizaron para suscribir incentivos más amplios.[2]Coalición de Rociadores Contra Incendios Domésticos, "Instalación de Rociadores Contra Incendios Domésticos," homefiresprinkler.org La Junta Asesora de Seguridad contra Incendios Forestales de California ahora vincula los créditos a los rociadores en códigos postales de alto riesgo, convirtiendo efectivamente la adopción de rociadores en un requisito para obtener una cobertura asequible. En el ámbito comercial, FM Global y Zurich han vinculado las primas al cumplimiento trimestral de las inspecciones de la NFPA 25, generando un trabajo predecible para los contratistas de servicios. A medida que los precios de los seguros se vuelven más granulares, la instalación de rociadores pasa de ser un gasto de cumplimiento normativo a una estrategia financiera.

Implementación de Inspecciones Remotas NFPA 915 que Acelera las Renovaciones

Publicada en 2024, la NFPA 915 permite a los inspectores certificados aceptar transmisiones de video en vivo para las comprobaciones trimestrales de válvulas y las pruebas anuales, reduciendo el tiempo de desplazamiento y permitiendo el cumplimiento normativo el mismo día para carteras de múltiples ubicaciones.[3]Asociación Nacional de Rociadores Contra Incendios, "Análisis del Mercado de Modernización de EE. UU.," nfsa.org Un minorista nacional con 800 tiendas puede ahora centralizar la supervisión y reducir los costos de inspección en porcentajes de dos dígitos. Los primeros proyectos piloto en Nueva York y Los Ángeles redujeron el tiempo de inactividad relacionado con las inspecciones en un 22%, un resultado que está llevando a los propietarios a añadir válvulas IoT y sensores de presión que transmiten datos en tiempo real a paneles de control en la nube. Las listas de verificación de proyectos más cortas significan menos retrasos en los cronogramas, y los contratistas pueden cerrar los permisos más rápido en las jurisdicciones que han adoptado el estándar. A medida que se extiende su adopción, las inspecciones remotas probablemente quedarán incorporadas en los presupuestos de renovación, apoyando el crecimiento del volumen de válvulas inteligentes, cámaras y planes de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Modernización de Edificios Existentes | -0.3% | Parque edilicio envejecido de Estados Unidos, torres de gran altura de Canadá | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro de Materiales de Tubería | -0.2% | Proyectos transfronterizos en la región | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Calificada en Instaladores de Rociadores | -0.2% | Estados Unidos, Canadá, formación limitada en México | Largo plazo (≥ 4 años) |

| Preocupaciones de Responsabilidad por Activaciones Falsas | -0.1% | Oficinas de Estados Unidos, centros de datos de Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Modernización de Edificios Existentes

La modernización de una torre de oficinas anterior a 1980 puede costar entre USD 3 y USD 7 por pie cuadrado, una cifra que compite con la modernización de sistemas de climatización y ascensores por los limitados presupuestos de capital de los propietarios. Las barreras estructurales, desde la falta de conductos verticales hasta el saneamiento de amianto, pueden aumentar los totales entre un 20 y un 30%. Dado que la perturbación para los inquilinos es significativa, los propietarios deben negociar reducciones de alquiler o programar turnos nocturnos, ambos factores que erosionan la rentabilidad del proyecto. La asistencia financiera es escasa, ya que la mayoría de los incentivos para edificios ecológicos ignoran las mejoras en materia de seguridad contra incendios. En consecuencia, solo una fracción de la oportunidad de modernización avanza cada año, limitando el incremento de la demanda unitaria que de otro modo podría acelerar el mercado de sistemas de rociadores contra incendios de América del Norte.

Volatilidad de la Cadena de Suministro de Materiales de Tubería

Los índices de tuberías de acero alcanzaron un máximo de 185,3 a mediados de 2022 antes de caer a 162,1 en septiembre de 2025, aunque persisten oscilaciones mensuales del 3 al 5%, lo que complica las ofertas de suma global. Los precios del cobre oscilaron entre USD 4,20 y USD 4,80 por libra en 2025, impulsados por interrupciones en minas chilenas y el cambiante comportamiento de la demanda china. Viking Corporation aplicó un incremento de precios del 6% a través del canal en abril de 2025, lo que pone de manifiesto el poder de fijación de precios de los proveedores. Los proyectos transfronterizos en México enfrentan obstáculos arancelarios y una capacidad limitada de las acerías nacionales, lo que eleva los plazos de entrega a tres meses y obliga a los contratistas a mantener un mayor capital de trabajo. Hasta que la volatilidad de los materiales se estabilice, los contratistas seguirán añadiendo cláusulas de ajuste a las ofertas, lo que retrasará algunos inicios de obras discrecionales y moderará la CAGR general del mercado de sistemas de rociadores contra incendios de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: Dominio de Tubería Húmeda con Preferencia Creciente por Preacción

Los sistemas de tubería húmeda representaron el 63,98% de los ingresos de 2025, asegurando la mayor cuota de mercado entre todas las configuraciones de sistemas en el mercado de sistemas de rociadores contra incendios de América del Norte. Se prevé que las configuraciones de preacción, favorecidas en entornos de misión crítica como los centros de datos de hiperescala y las fábricas de semiconductores, avancen a una CAGR del 3,57% hasta 2031, convirtiéndolas en el subconjunto de soluciones de más rápido crecimiento. Las redes de tubería seca siguen siendo comunes en almacenes sin calefacción en el norte de Estados Unidos y Canadá, aunque la activación más lenta y el mantenimiento del compresor limitan su expansión. Los sistemas de diluvio cubren nichos de alto riesgo como hangares de aeronaves y estanterías petroquímicas, donde se exige el despliegue masivo de agua.

Los usuarios finales seleccionan cada vez más la tecnología según el perfil de riesgo, lo que refuerza la segmentación práctica del mercado de sistemas de rociadores contra incendios de América del Norte. Los códigos ahora estipulan válvulas de preacción de doble enclavamiento para espacios que albergan equipos energizados, alineando las prioridades de inversión en activos fijos con los mandatos de tiempo de actividad. Los fabricantes están respondiendo agrupando cabezales de respuesta rápida, paneles de liberación electrónica e interruptores de baja presión como kits integrados, simplificando el proceso de diseño para los ingenieros consultores. Como resultado, se espera que el tamaño del mercado de sistemas de rociadores contra incendios para las soluciones de preacción se amplíe para 2031, aunque los valores absolutos en dólares sigan siendo materialmente inferiores a los ingresos de tubería húmeda.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: Sensores y Detectores Superan a Tuberías y Cabezales Convertidos en Commodities

Los cabezales de rociadores representaron el 31,42% de los ingresos de componentes en 2025, impulsados por el reemplazo constante de los diseños heredados de eslabón fusible por modelos de respuesta rápida que se activan a temperaturas más bajas. Sin embargo, los sensores y detectores están creciendo a una CAGR del 2,31%, superando el crecimiento general del mercado de sistemas de rociadores contra incendios de América del Norte gracias a la adopción de pasarelas IoT que envían datos en tiempo real a los paneles de control de gestión de edificios. Las tuberías, válvulas y accesorios siguen dominando en términos de costo, pero la innovación es mínima y los precios siguen siendo sensibles a los índices de materias primas.

Los acoplamientos ranurados de Victaulic, que eliminan la soldadura en campo, están reduciendo las horas de mano de obra hasta en un 40% y se están convirtiendo en estándar en grandes proyectos comerciales. Las válvulas de control con etiquetas RFID ahora simplifican las inspecciones de la NFPA 25 al completar automáticamente los números de serie en listas de verificación digitales, una tendencia que incorpora el mantenimiento predictivo en la hoja de ruta de la industria de sistemas de rociadores contra incendios. A medida que los componentes inteligentes migran hacia el mercado secundario, el tamaño del mercado de sistemas de rociadores contra incendios de América del Norte para sensores conectados seguirá expandiéndose, con las modernizaciones del mercado de posventa que ofrecen una fuente de ingresos secundaria cuando los propietarios integran los sistemas heredados en plataformas de monitoreo en la nube.

Por Vertical de Usuario Final: El Crecimiento Residencial Supera la Base Comercial

Las instalaciones comerciales representaron el 47,02% de la demanda de 2025, aunque el crecimiento sigue el gasto general en construcción en lugar de las modernizaciones discrecionales, lo que mantiene el segmento cercano a la CAGR general. Las instalaciones residenciales, aunque menores en términos absolutos, están proyectadas para crecer un 3,01% anual hasta 2031, ya que Maryland, California y varios estados occidentales propensos a incendios forestales incorporan los rociadores en los códigos de construcción estatales. La combinación de descuentos de aseguradoras y registros de seguridad verificados está reduciendo la reticencia de los compradores, especialmente en las nuevas construcciones unifamiliares donde los costos de instalación promedian USD 1,61 por pie cuadrado.

La demanda industrial se concentra en el corredor de relocalización de empresas de México, donde los inquilinos multinacionales requieren sistemas de preacción o diluvio aprobados por FM Global para proteger las líneas de electrónica de alto valor. Los almacenes automatizados están adoptando cabezales de supresión temprana de respuesta rápida para proteger los equipos de selección robótica, lo que genera honorarios de ingeniería personalizados que superan los costos de materiales tradicionales por partida. La evolución de la matriz de riesgos mantiene fuerte el impulso residencial, pero también posiciona las modernizaciones industriales como un nicho lucrativo dentro del mercado de sistemas de rociadores contra incendios de América del Norte en general.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Los Distribuidores Mantienen su Posición ante la Expansión de las Ventas Directas

Los distribuidores captaron el 44,06% de los ingresos en 2025, reteniendo la mayor cuota del mercado de sistemas de rociadores contra incendios a nivel de canal. La entrega el mismo día y el empaquetado de kits específicos para proyectos hacen que los mayoristas regionales sean indispensables para los contratistas que trabajan bajo cronogramas ajustados. Las ventas directas representan aproximadamente el 35% del volumen de negocios, ya que los grandes consorcios de diseño-construcción negocian descuentos por volumen directamente con Johnson Controls, Tyco y Reliable. Los mercados en línea siguen siendo un canal incipiente, limitado por las normas de licencias que exigen que instaladores certificados instalen los equipos.

Ferguson Enterprises y HD Supply aprovechan sus presencias nacionales para ofrecer estabilidad de precios cuando los índices del acero o del cobre suben, lo que demuestra que la logística de valor añadido supera al puro comercio electrónico en este sector. A medida que los integradores se orientan hacia contratos agrupados de climatización, acceso y seguridad contra incendios, se espera que los acuerdos empaquetados con fabricantes de equipos originales superen el 15% del tamaño del mercado de sistemas de rociadores contra incendios de América del Norte para 2031. Aun así, la capacidad de los distribuidores para suministrar tuberías, cabezales y válvulas en un solo viaje en camión garantiza que la CAGR del canal, aunque moderada, siga siendo positiva en un 2,89%.

Análisis Geográfico

Estados Unidos generó el 79,03% de los ingresos regionales en 2025. Los códigos actualizados han ajustado los umbrales de número de cabezales para las ocupaciones del Grupo B, incorporando efectivamente miles de pequeñas oficinas al conjunto regulado. La construcción no residencial totalizó USD 1,02 billones en agosto de 2025, lo que sustenta la demanda de base, mientras que los mandatos residenciales en zonas de incendios forestales añaden volumen incremental. La madurez limita el potencial alcista, pero los ciclos de reemplazo y los contratos de servicio de la NFPA 25 mantienen un piso de ingresos consistente para el mercado de sistemas de rociadores contra incendios de América del Norte.

Canadá representó aproximadamente el 15% de los ingresos de América del Norte en 2025. El requisito de modernización de Ontario de 2025 para torres construidas antes de 1974 introdujo un proceso de actualización plurianual, aunque las brechas de financiación de los propietarios y la logística de los inquilinos ralentizan la ejecución. La inversión en construcción de octubre de 2024 creció un 0,3% intermensual, impulsada por almacenes logísticos en Toronto y Vancouver que especifican protección ESFR. Los proyectos emergentes de madera masiva aumentan el número de cabezales por planta, manteniendo elevado el gasto por edificio incluso cuando la superficie nacional en metros cuadrados se estabiliza.

México es el caso de crecimiento destacado, avanzando a una CAGR del 2,91% hasta 2031 sobre la base de la relocalización de empresas, que está añadiendo 106 nuevos parques industriales a los 469 sitios existentes. Los estándares de FM Global impulsan la adopción de sistemas de preacción y diluvio, pero los contratistas lidian con plazos de entrega de tuberías de ocho a doce semanas debido a la escasez de acerías nacionales. Los datos de construcción de octubre de 2025 mostraron un repunte mensual del 3,8% a pesar de las variaciones interanuales irregulares, lo que indica que el gasto de capital sigue siendo sensible a los flujos de inversión extranjera directa. Las iniciativas de vivienda asequible especifican sistemas NFPA 13D en proyectos multifamiliares de mediana altura, aunque la aplicación fuera de las principales áreas metropolitanas sigue siendo inconsistente, lo que limita la penetración a corto plazo. En general, los cronogramas regulatorios asimétricos crean focos de crecimiento que elevan la demanda agregada por encima de lo que implicarían las cifras del PIB, reforzando el papel de México como motor de demanda del mercado de sistemas de rociadores contra incendios de América del Norte dentro de la región.

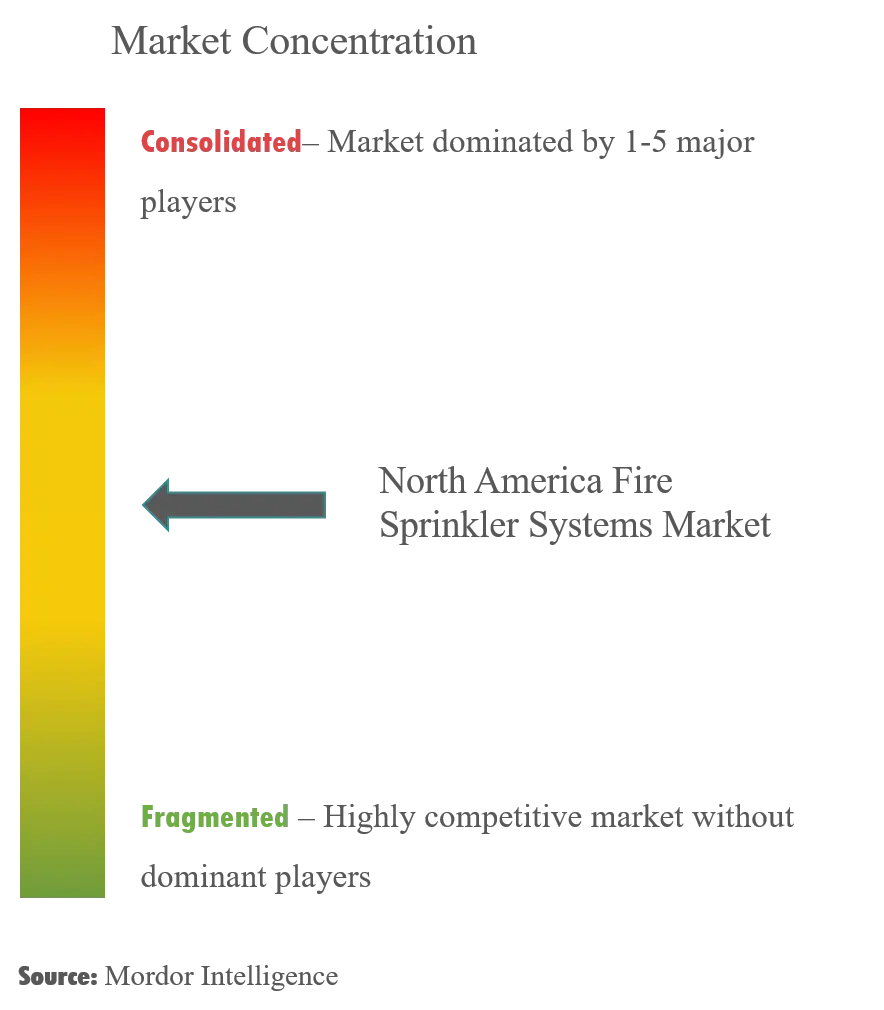

Panorama Competitivo

El panorama de proveedores de América del Norte está moderadamente concentrado: los cinco principales proveedores, Johnson Controls, Carrier (antes de la desinversión), Viking Corporation, Tyco Fire Products y Reliable Automatic Sprinkler, controlan aproximadamente el 40-45% de los envíos. La desinversión de Carrier de su negocio de Incendios Industriales por USD 1,425 mil millones y la venta por parte de Johnson Controls de su unidad de Climatización Residencial y Comercial Ligera por USD 8,1 mil millones se cerraron ambas en 2024, dirigiendo el capital hacia plataformas de edificios conectados donde los rociadores, la detección y el acceso comparten una única capa de datos. Las escisiones abrieron espacio para que los fabricantes del mercado medio y los consorcios de capital privado capturen espacio de almacenamiento vacante en los almacenes de los distribuidores.

La integración tecnológica es ahora un diferenciador principal. OpenBlue de Johnson Controls agrega la posición de las válvulas, la temperatura y las alertas de flujo en su suite de gestión de edificios, mientras que el Servicio Inteligente de Rociadores Contra Incendios de Siemens, lanzado en marzo de 2025, compara la frecuencia de alarmas con edificios similares para identificar valores atípicos. El aumento del 6% en el precio de lista de Viking en abril de 2025 confirmó que el traspaso de los costos de materias primas sigue siendo viable para los líderes del mercado, incluso en un entorno sensible a los costos. Las aprobaciones UL 1626 y FM siguen limitando la disrupción, aunque la fabricación prefabricada de tramos de tubería está reduciendo la barrera de ingeniería para los contratistas más pequeños.

Los ingresos recurrentes de las inspecciones de la NFPA 25 están atrayendo capital privado. Los adquirentes orientados al servicio están fusionando contratistas regionales para construir presencias nacionales que aseguran las tarifas de pruebas trimestrales y anuales, que a menudo conllevan primas de margen de 200 a 300 puntos básicos sobre el hardware. A medida que el IoT penetra en las válvulas y los cabezales, está surgiendo la tarificación de software como servicio, lo que permite a los proveedores monetizar el análisis de datos por encima de los equipos tradicionales. La intensidad competitiva se mantendrá moderada, pero los servicios digitales podrían elevar los costos de cambio efectivos de la industria, impulsando modestamente la concentración al alza hacia 2031.

Líderes de la Industria de Sistemas de Rociadores Contra Incendios de América del Norte

Fireline Corporation

Reliable Automatic Sprinkler Co. Inc

Control Fire Inc.

Vanguard Fire & Security systems

Johnson Controls International PLC (Tyco)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Siemens lanzó su Servicio Inteligente de Rociadores Contra Incendios, integrando válvulas de control habilitadas por IoT con análisis en la nube que comparan el perfil de alarmas de cada edificio con grupos de referencia similares.

- Abril de 2025: Viking Corporation aplicó un incremento de precios del 6% en cabezales de rociadores, válvulas y accesorios de tubería, citando una inflación persistente de materias primas.

- Julio de 2024: Carrier completó la venta de su unidad de Incendios Industriales a Apollo Global Management por USD 1,425 mil millones, pivotando hacia la climatización y el software de automatización de edificios.

- Julio de 2024: Johnson Controls cerró la desinversión de su división de Climatización Residencial y Comercial Ligera a Bosch por USD 8,1 mil millones para financiar el desarrollo de OpenBlue.

Alcance del Informe del Mercado de Sistemas de Rociadores Contra Incendios de América del Norte

Los sistemas de rociadores contra incendios se utilizan ampliamente en muchas aplicaciones con fines de seguridad y prevención. El estudio abarca la dinámica de la demanda de rociadores contra incendios, que forman un componente activo del sistema de protección contra incendios de un edificio doméstico o comercial. Estos sistemas se instalan en techos o paredes laterales y consisten en un suministro de agua, un sistema de distribución de agua mediante tuberías y cabezales de rociadores. El estudio se centra en analizar la adopción del mercado en Estados Unidos y Canadá, con un enfoque en el usuario final en los segmentos residencial, comercial, industrial e institucional.

El Informe del Mercado de Sistemas de Rociadores Contra Incendios de América del Norte está segmentado por Solución (Sistemas que incluyen Sistemas de Rociadores de Tubería Húmeda, Tubería Seca, Preacción y Diluvio, y Servicios), Componente (Cabezales de Rociadores, Tuberías y Accesorios, Válvulas de Control, Válvulas de Alarma, Sensores y Detectores, y Accesorios), Vertical de Usuario Final (Edificios Comerciales, Industriales y Residenciales), Canal de Distribución (Ventas Directas, Ventas a través de Distribuidores, En Línea/Terceros y Acuerdos Empaquetados con Fabricantes de Equipos Originales), y Geografía (Estados Unidos, Canadá y México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas | Sistema de Rociadores de Tubería Húmeda |

| Sistema de Rociadores de Tubería Seca | |

| Sistema de Rociadores de Preacción | |

| Sistema de Rociadores de Diluvio | |

| Servicios |

| Cabezales de Rociadores |

| Tuberías y Accesorios |

| Válvulas de Control |

| Válvulas de Alarma |

| Sensores y Detectores |

| Accesorios |

| Edificios Comerciales |

| Edificios Industriales |

| Edificios Residenciales |

| Acero |

| CPVC |

| Cobre |

| Otros Materiales de Tubería |

| Ventas Directas |

| Ventas a través de Distribuidores |

| En Línea/Terceros |

| Acuerdos Empaquetados con Fabricantes de Equipos Originales |

| Por Solución | Sistemas | Sistema de Rociadores de Tubería Húmeda |

| Sistema de Rociadores de Tubería Seca | ||

| Sistema de Rociadores de Preacción | ||

| Sistema de Rociadores de Diluvio | ||

| Servicios | ||

| Por Componente | Cabezales de Rociadores | |

| Tuberías y Accesorios | ||

| Válvulas de Control | ||

| Válvulas de Alarma | ||

| Sensores y Detectores | ||

| Accesorios | ||

| Por Vertical de Usuario Final | Edificios Comerciales | |

| Edificios Industriales | ||

| Edificios Residenciales | ||

| Por Material de Tubería | Acero | |

| CPVC | ||

| Cobre | ||

| Otros Materiales de Tubería | ||

| Por Canal de Distribución | Ventas Directas | |

| Ventas a través de Distribuidores | ||

| En Línea/Terceros | ||

| Acuerdos Empaquetados con Fabricantes de Equipos Originales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de rociadores contra incendios de América del Norte?

El mercado generó USD 2,81 mil millones en 2026 y se proyecta que alcance USD 3,07 mil millones en 2031.

¿Qué tipo de solución lidera los ingresos regionales?

Los sistemas de tubería húmeda mantienen la mayor cuota con el 63,98% de los ingresos de 2025.

¿Qué geografía se está expandiendo más rápido en América del Norte?

Se prevé que México crezca a una CAGR del 2,91% hasta 2031 sobre la base de las inversiones en relocalización de empresas.

¿Cómo influyen los incentivos de las aseguradoras en la adopción?

State Farm y USAA ofrecen descuentos de primas del 5 al 15% para propiedades conformes con la NFPA 13, acortando los períodos de amortización de las nuevas instalaciones.

¿Qué papel desempeñan las inspecciones remotas en el crecimiento futuro?

La NFPA 915 permite a los técnicos certificados realizar comprobaciones de válvulas basadas en video, reduciendo los costos de inspección y acelerando los cronogramas de renovación.

¿Qué empresas dominan el monitoreo inteligente de rociadores?

Johnson Controls con OpenBlue y Siemens con su Servicio Inteligente de Rociadores Contra Incendios lideran el cambio hacia el mantenimiento predictivo habilitado por IoT.

Última actualización de la página el: