Tamaño y Participación del Mercado de Sistemas de Protección contra Incendios en Cocinas Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 39.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Protección contra Incendios en Cocinas Industriales por Mordor Intelligence

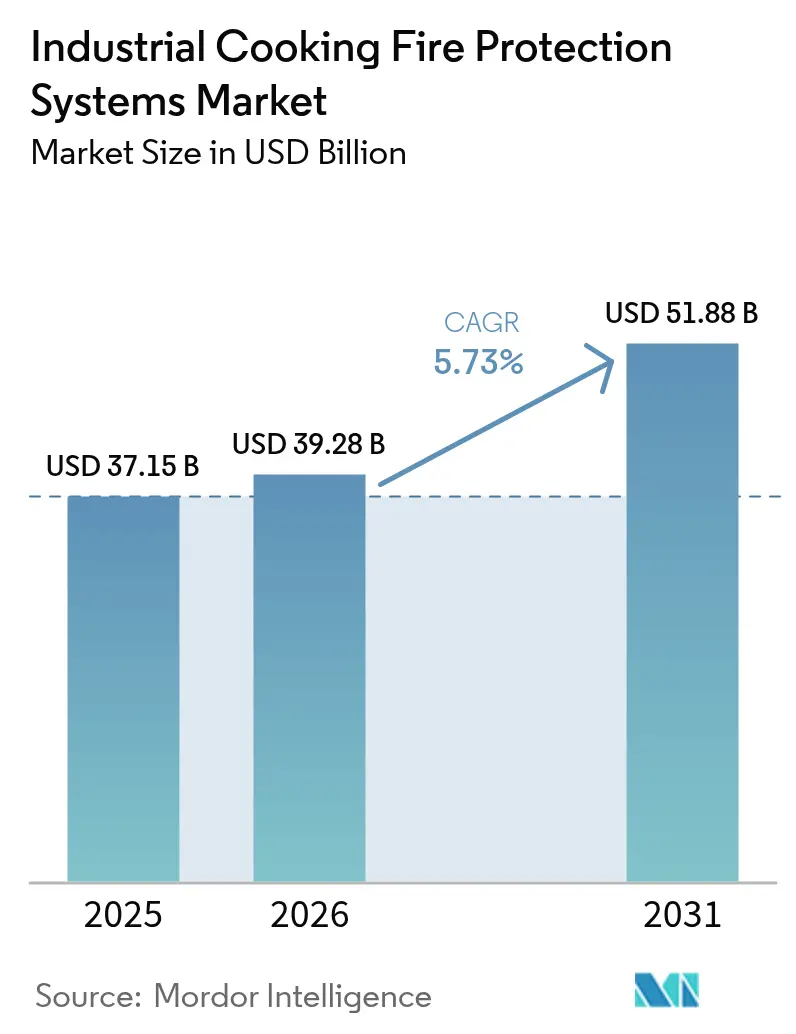

El tamaño del mercado de sistemas de protección contra incendios en cocinas industriales fue valorado en USD 37.150 millones en 2025 y se estima que crecerá desde USD 39.280 millones en 2026 hasta alcanzar USD 51.880 millones en 2031, a una CAGR del 5,73% durante el período de previsión (2026-2031). Esta expansión está fundamentada en la estricta aplicación de la NFPA 96 y la UL 300, el rápido despliegue de restaurantes de servicio rápido (QSR) y cocinas de hoteles, y una oleada de innovaciones inteligentes en detección y supresión.[1]Registro del Estado de Washington, "Fecha de Entrada en Vigor de la Norma: Inmediatamente tras su presentación," lawfilesext.leg.wa.govLos elevados riesgos de incendio por grasa en la fritura con aceites vegetales a alta temperatura, combinados con los crecientes incentivos de seguros para modernizaciones conformes, están impulsando tanto a nuevas construcciones como a operaciones heredadas a actualizar sus sistemas. Los agentes químicos húmedos continúan dominando gracias a su eficacia probada contra incendios de grasa, aunque las tecnologías de niebla de agua están ganando impulso a medida que los reguladores eliminan progresivamente las espumas a base de PFAS.[2]Gaylord Ventilation, "Actualización de la Boquilla Dual Tech de Gaylord – AFFF y PFAS," gaylordventilation.comAmérica del Norte, respaldada por una amplia presencia de QSR y una consolidada red de servicios, mantiene el liderazgo del mercado, mientras que Asia-Pacífico registra el crecimiento más rápido impulsado por la rápida urbanización y la proliferación de restaurantes. Los proveedores que integran sensores IoT, análisis predictivo y paneles de control en la nube están asegurando márgenes premium al desplazar el valor desde el simple cumplimiento normativo hacia la disponibilidad operativa y la seguridad basada en datos.

Conclusiones Clave del Informe

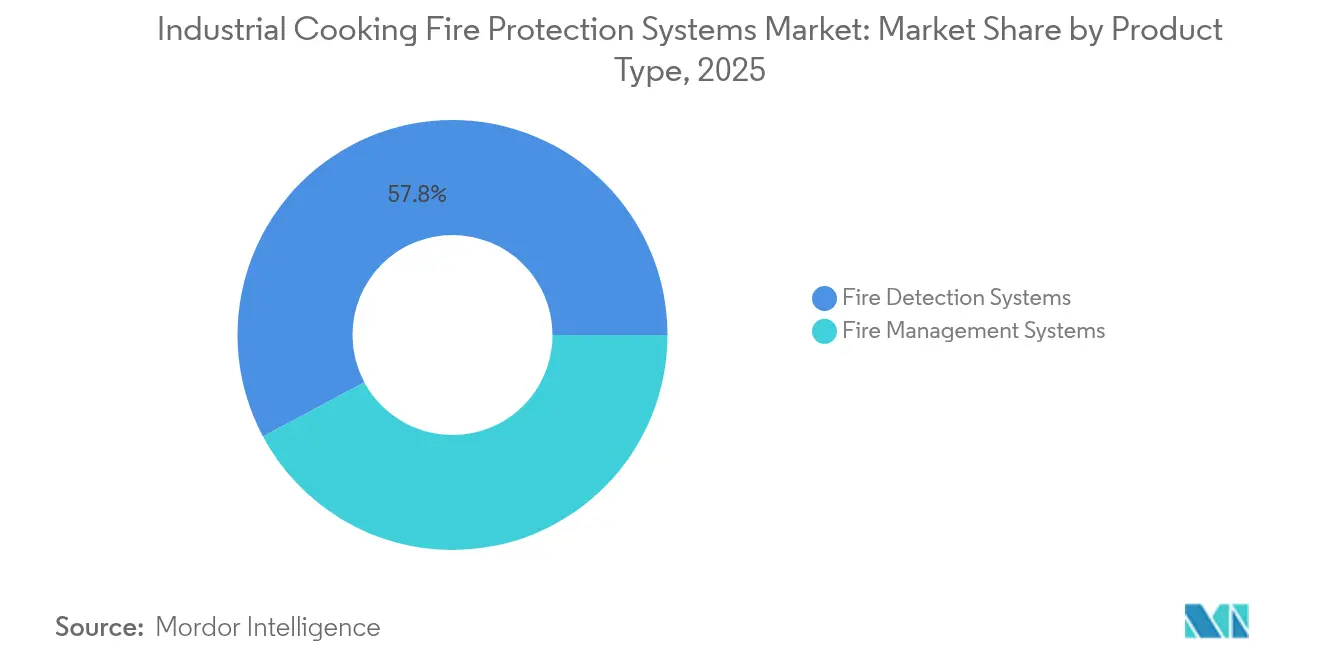

- Por tipo de producto, los sistemas de detección de incendios lideraron con una participación de ingresos del 57,82% en 2025, mientras que se proyecta que los sistemas de gestión de incendios registren la CAGR más rápida del 6,05% hasta 2031.

- Por agente supresor, las soluciones de químico húmedo capturaron el 61,12% de la participación del mercado de sistemas de protección contra incendios en cocinas industriales en 2025; se prevé que los sistemas de niebla de agua crezcan a una CAGR del 6,95% hasta 2031.

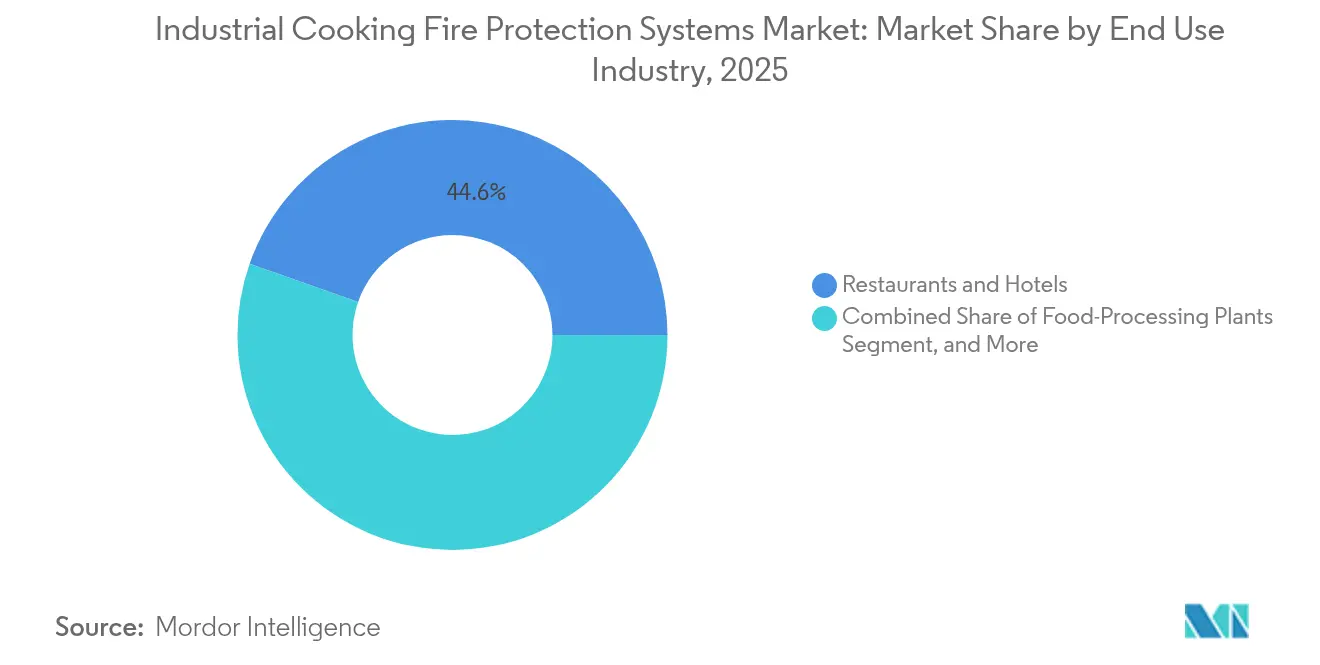

- Por industria de uso final, los restaurantes y hoteles representaron el 44,63% del tamaño del mercado de sistemas de protección contra incendios en cocinas industriales en 2025, mientras que las plantas de procesamiento de alimentos registran la CAGR más alta del 6,46% hasta 2031.

- Por conectividad, las plataformas cableadas mantuvieron una participación del 69,85% en 2025, mientras que los sistemas inalámbricos/conectados a la nube aumentan a una CAGR del 7,9% impulsados por una mayor adopción de IoT.

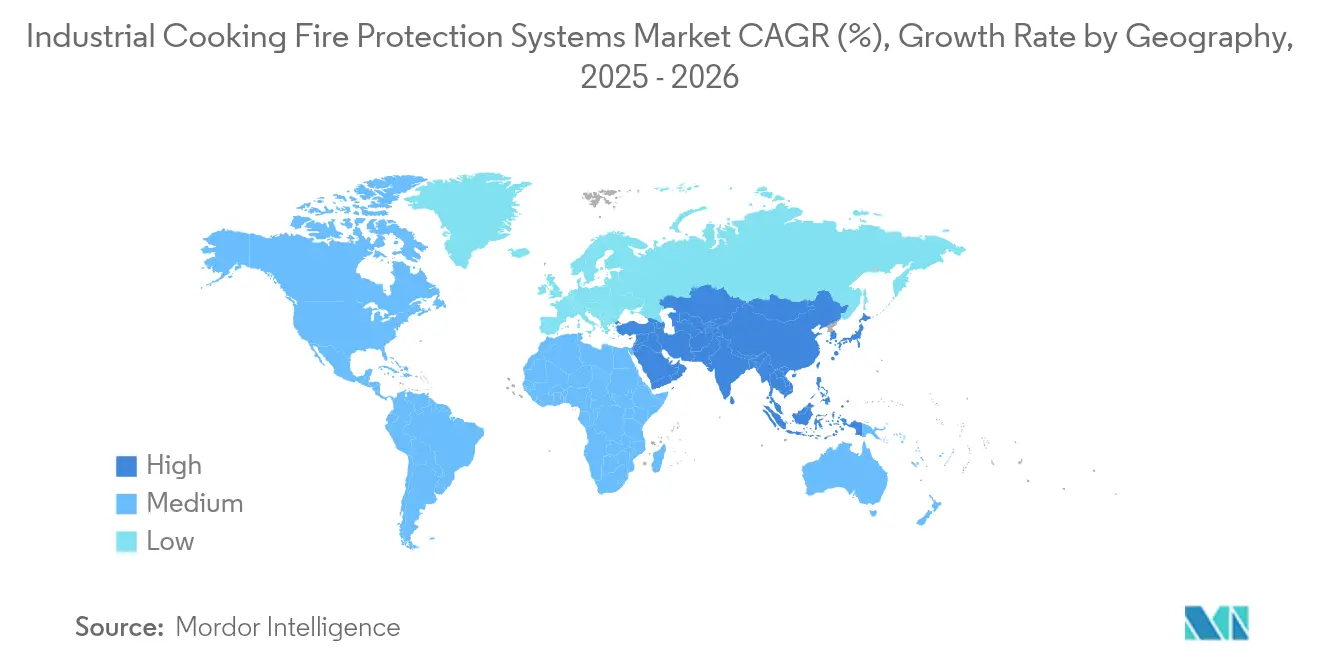

- Por geografía, América del Norte dominó con una participación del 32,78% en 2025; Asia-Pacífico avanza a una CAGR del 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Protección contra Incendios en Cocinas Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictos mandatos globales de seguridad en cocinas | +1.2% | Global; más estrictos en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aceleración de la construcción de hoteles y QSR | +0.8% | Asia-Pacífico como núcleo; expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Plataformas inteligentes habilitadas con IoT | +1.1% | América del Norte y la UE como adoptantes tempranos; Asia-Pacífico en proceso de alcanzarlos | Largo plazo (≥ 4 años) |

| Descuentos en primas de seguros | +0.9% | Global con variación regional | Mediano plazo (2-4 años) |

| Impulso ESG hacia agentes libres de PFAS | +0.7% | La UE lidera; América del Norte y Asia-Pacífico escalan | Largo plazo (≥ 4 años) |

| Aumento del riesgo de incendio por fritura con aceites vegetales a alta temperatura | +0.6% | Global; concentrado en QSR y procesamiento de alimentos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Mandatos Globales de Seguridad en Cocinas (NFPA 96, UL 300)

El reforzamiento de la aplicación de las disposiciones sobre conductos y campanas de la NFPA 96 y las pruebas de rendimiento de la UL 300 ha convertido las actualizaciones de opcionales a obligatorias. La Sección 904.13 del Código Internacional de Incendios prescribe equipos de extinción automática para operaciones de cocina, lo que impulsa la modernización completa de los sistemas de incendio por grasa obsoletos, en particular los anteriores a la certificación UL 300 de 1998.[3]Consejo Internacional de Códigos, "904.13 Sistemas de cocina comercial," codes.iccsafe.orgEl cumplimiento normativo ya no se limita a las cocinas de establecimientos físicos; los camiones de comida, los remolques de catering y las cafeterías universitarias están ahora dentro del ámbito de aplicación, generando miles de instalaciones adicionales. Las autoridades locales del Estado de Washington exigen ahora técnicos certificados por NICET, elevando las barreras profesionales y garantizando una puesta en marcha correcta. Las aseguradoras vinculan las renovaciones de pólizas a la evidencia de registros UL-300, generando ingresos recurrentes por servicios. En conjunto, estos factores sustentan un incremento estructural en la demanda de equipos certificados de detección y supresión en todas las regiones.

Aceleración de la Construcción de Hoteles y QSR

La operación de 12.947 unidades de restaurantes por parte de Yum China ejemplifica el auge de nuevas construcciones que está transformando el mercado de sistemas de protección contra incendios en cocinas industriales.[4]Yum China Holdings, "Informe Anual," sec.gov Las cadenas hoteleras que se recuperan de los mínimos de la pandemia están renovando simultáneamente las cocinas traseras, incorporando la supresión de incendios en la fase de diseño en lugar de como modernización posterior. Los establecimientos de Asia-Pacífico suelen inaugurarse en grupos, creando oleadas de adquisición que tensionan el suministro de boquillas y válvulas certificadas por UL-300. Las marcas globales de QSR buscan cocinas modelo con tecnologías de protección idénticas, por lo que un proveedor que gane una franquicia maestra puede obtener cientos de unidades repetidas. Esta consolidación orienta el flujo de operaciones hacia fabricantes de equipos originales con capacidad de escala, marginando a los actores regionales más pequeños y acelerando la transición hacia estándares globales.

Plataformas Inteligentes de Detección y Supresión Habilitadas con IoT

Los algoritmos de inteligencia artificial combinados con matrices de múltiples sensores elevan la precisión de detección de incendios por grasa por encima del 95%, reduciendo el tiempo de respuesta ante incidentes en un 72% en comparación con los sensores térmicos convencionales. Los paneles conectados transmiten datos de temperatura, vapor y partículas a los paneles de control de gestión de edificios, permitiendo a los gestores de instalaciones ajustar el flujo de aire, reducir el consumo energético y anticiparse a los destellos. Los detectores habilitados con inteligencia artificial de Honeywell minimizan las activaciones falsas mientras envían actualizaciones de firmware de forma inalámbrica, abordando un problema crónico para los operadores de QSR. La conexión inalámbrica a la nube también proporciona registros de mantenimiento documentados que las aseguradoras exigen cada vez más. En consecuencia, los sistemas inteligentes alcanzan precios de venta promedio entre un 15 y un 20% más altos, pero aun así generan retorno de inversión mediante la reducción del tiempo de inactividad y los descuentos en seguros, impulsando los ingresos del segmento premium.

Descuentos en Primas de Seguros por Modernizaciones Conformes

Los aseguradores están refinando los modelos actuariales para reconocer las ganancias en prevención de pérdidas derivadas de los sistemas de supresión modernos. Los restaurantes que presentan documentación de cumplimiento UL-300 ahora obtienen reducciones de primas del 5 al 12%, con créditos adicionales para cocinas monitorizadas mediante paneles de control IoT. Los ahorros se multiplican en grandes flotas de QSR, justificando aún más el gasto de capital en actualizaciones. Las aseguradoras están pilotando precios escalonados que recompensan los flujos de datos de mantenimiento predictivo, impulsando a los operadores hacia soluciones conectadas a la nube. Esta palanca financiera transforma la inversión en seguridad de un centro de costos a un habilitador de beneficios, acelerando los ciclos de reemplazo tanto en mercados maduros como emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX para actualizar campanas y conductos heredados | -0.4% | Global; más agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Tiempo de inactividad por falsas alarmas y descargas molestas | -0.2% | Global; las cocinas de alto volumen son las más afectadas | Corto plazo (≤ 2 años) |

| Eliminación progresiva de PFAS que interrumpe el suministro de agentes | -0.3% | La UE lidera; América del Norte le sigue | Largo plazo (≥ 4 años) |

| Escasez de instaladores certificados por UL 300 | -0.3% | América del Norte y la UE en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para Actualizar Campanas y Conductos Heredados

Reemplazar las instalaciones de ventilación antiguas para adaptarlas a los nuevos perfiles de boquillas puede superar los USD 100.000 por establecimiento, cifra que excluye el refuerzo estructural y el reencaminamiento eléctrico. Muchos operadores pequeños aplazan los proyectos, extendiendo los períodos de gracia de cumplimiento y frenando algunas oportunidades de modernización. Las propiedades históricas del centro de las ciudades presentan conflictos de distribución que incrementan las horas de instalación y los costos de alquiler de grúas. Estas presiones presupuestarias ralentizan la conversión de sistemas obsoletos pero arraigados en los mercados maduros, amortiguando el potencial alcista a pesar del impulso regulatorio.

Tiempo de Inactividad por Falsas Alarmas y Descargas Molestas

Cada descarga de supresión no intencionada obliga a una limpieza completa, eliminación de alimentos y cierre de varias horas, costando a los QSR de alto volumen miles en ventas perdidas. El equilibrio entre sensibilidad y resiliencia sigue siendo delicado; los vapores de cocción en aerosol aún pueden activar detectores fotoeléctricos de menor costo. Los incidentes de falsas alarmas pasados han hecho que algunos franquiciados sean reacios a adoptar sensores más avanzados, temiendo daños a la reputación y desperdicio de alimentos. Por lo tanto, los proveedores deben demostrar reducciones concretas en las tasas de falsas alarmas para superar el escepticismo persistente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Detección Mantienen el Liderazgo mientras la Supresión se Acelera

Los sistemas de detección generaron la mayor parte del mercado de sistemas de protección contra incendios en cocinas industriales con el 57,82% en 2025, consolidando su papel como capa fundamental de la seguridad en cocinas. La integración de sensores térmicos, ópticos y de muestreo de aire reduce la latencia al tiempo que disminuye las activaciones de rociadores, manteniendo el tiempo de actividad para los operadores de servicios de alimentación. Simultáneamente, las plataformas de supresión están proyectadas para registrar una CAGR del 6,05% hasta 2031, ya que los reguladores insisten en la descarga activa de agentes y la cobertura completa de campanas. Un diseño integrado cada vez más popular combina tanto la detección como las matrices de boquillas en un único panel de control, reduciendo las visitas de mantenimiento y generando documentación de cumplimiento unificada. El Ansul R-102 de Johnson Controls —recientemente certificado con la norma EN 17446— encarna este enfoque, asegurando victorias adicionales en licitaciones europeas.

La tendencia de convergencia está redefiniendo las expectativas de los compradores: los operadores ahora evalúan las ofertas en función del soporte durante el ciclo de vida, las actualizaciones de firmware y el análisis de datos, en lugar del equipo únicamente. Esta demanda está orientando las hojas de ruta de los fabricantes de equipos originales hacia arquitecturas modulares que admiten sensores inteligentes, agentes alternativos y API en la nube. A medida que los kits integrados se extienden a cocinas de pequeño formato y cocinas fantasma, los reemplazos exclusivos de detección irán reduciéndose progresivamente, pivotando el crecimiento de ingresos hacia ofertas híbridas de próxima generación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Agente Supresor: La Niebla de Agua Interrumpe el Dominio del Químico Húmedo

Las fórmulas de químico húmedo aún representan el 61,12% de la participación del mercado de sistemas de protección contra incendios en cocinas industriales debido al prolongado éxito en las pruebas UL 300 contra incendios de aceite vegetal. Sin embargo, las tecnologías de niebla de agua están escalando a una CAGR proyectada del 6,95% a medida que los operadores buscan soluciones libres de flúor ante las restricciones de PFAS. La atomización a alta presión crea microgotas que enfrían las llamas, desplazan el oxígeno y limitan la radiación térmica, logrando una extinción rápida con residuos mínimos. Siemens profundizó sus capacidades de niebla de agua mediante la adquisición de Danfoss Fire Safety, asegurando una hoja de ruta libre de PFAS para clientes multinacionales.

Los agentes de químico seco y gas inerte mantienen un atractivo de nicho donde la electrónica sensible o la maquinaria cerrada exigen cero exposición al agua. Sin embargo, los aditivos de niebla de agua con pH neutro están reduciendo las brechas de rendimiento, haciéndolos viables para cocinas con riesgos mixtos. A medida que el enfoque medioambiental cambia los criterios de adquisición, la selección de agentes ahora se extiende más allá de las métricas de supresión hacia los puntos de auditoría de sostenibilidad, reforzando el impulso detrás del despliegue de niebla de agua.

Por Industria de Uso Final: El Procesamiento de Alimentos Supera al Núcleo Tradicional de Restaurantes

Los restaurantes y hoteles contribuyeron con el 44,63% de los ingresos de 2025, reflejando el enfoque histórico de los códigos de seguridad comercial. Las grandes cadenas continúan con modernizaciones en múltiples establecimientos, pero el crecimiento incremental de restaurantes por sí solo no sostendrá ganancias de volumen de dos dígitos. En cambio, las plantas industriales de procesamiento de alimentos están proyectadas para liderar el campo con una CAGR del 6,46% hasta 2031, ya que la automatización impulsa las freidoras y hornos a ciclos de 24 horas y aceites con puntos de inflamación más altos. Estos entornos demandan flujos de agentes de cobertura extendida y bancos de cilindros de alta capacidad, impulsando contratos de ingeniería a medida.

Las cocinas institucionales —que abarcan hospitales, universidades e instalaciones penitenciarias— añaden una demanda de referencia constante, impulsada por estrictas responsabilidades de deber de cuidado. Mientras tanto, los agregadores de cocinas en la nube adoptan paquetes de campanas eficientes en espacio y paneles de incendio centralizados que conectan múltiples quioscos de inquilinos, creando un subsegmento de rápido crecimiento. Como resultado, los proveedores hábiles para escalar desde restaurantes de una sola línea hasta freidoras industriales de 5.000 l/h capturarán una participación de cartera desproporcionada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Conectividad: Las Plataformas Inalámbricas Desafían el Dominio Cableado

Las arquitecturas cableadas mantuvieron una participación del 69,85% en 2025 gracias a décadas de fiabilidad probada y menores costos iniciales. Sin embargo, las variantes inalámbricas y conectadas a la nube registran la CAGR más alta del 7,9%. Los sensores de malla con respaldo de batería reducen drásticamente el tiempo de inactividad durante la instalación, especialmente en escenarios de modernización donde cortar paredes o techos resulta prohibitivo. Los diagnósticos continuos fluyen hacia paneles de control móviles, permitiendo a los gestores anticiparse a la pérdida de presurización u obstrucción de boquillas. Las API en la nube también permiten a las aseguradoras verificar los registros de inspección automáticamente, desbloqueando descuentos en primas.

Las mejoras en durabilidad —paquetes de litio sellados de cinco años y robustos protocolos de 868/915 MHz— han eliminado las objeciones históricas sobre energía e interferencias. En consecuencia, los franquiciados que planifican despliegues de múltiples unidades ahora consideran primero las opciones inalámbricas, incluso en nuevas construcciones, para preparar los establecimientos para integraciones de datos que abarcan HVAC, refrigeración y análisis energético. Este cambio señala una migración a largo plazo del valor desde el cableado de cobre hacia las suscripciones de software agrupadas con hardware.

Análisis Geográfico

América del Norte lideró el mercado de sistemas de protección contra incendios en cocinas industriales con una participación del 32,78% en 2025, respaldada por códigos maduros, rigurosos regímenes de inspección y densas redes de QSR. Los establecimientos de Estados Unidos dependen de una amplia cobertura de distribuidores para el mantenimiento trimestral, mientras que Canadá pilota proyectos libres de PFAS que presagian transiciones a escala continental. El crecimiento hasta 2031 depende de la sustitución de los equipos heredados de químico húmedo por plataformas listas para IoT y libres de flúor, y de la integración de la protección de campanas en suites más amplias de edificios inteligentes.

Asia-Pacífico está en camino de registrar la CAGR más rápida del 6,18%, impulsada por el imparable despliegue de cadenas de QSR de marca y hoteles de lujo en ciudades de segundo y tercer nivel en China e India. El endurecimiento de los códigos de construcción nacionales y la insistencia de las aseguradoras en la equivalencia UL-300 impulsan a los operadores hacia hardware certificado. La dependencia de Japón en el diseño basado en rendimiento estimula la demanda de sistemas compactos de niebla de agua compatibles con las reducidas dimensiones de las cocinas, impulsando la penetración de soluciones de alta presión.

Europa muestra una expansión constante impulsada por la regulación. La adopción temprana de las prohibiciones de PFAS acelera las reformulaciones de agentes, posicionando a los fabricantes de equipos originales europeos como pioneros en química de supresión sostenible. Las plantas de maquinaria alimentaria orientadas a la exportación de Alemania y el bullicioso sector de comida para llevar del Reino Unido requieren paquetes híbridos de detección y supresión para contrarrestar los elevados puntos de inflamación del aceite de fritura. La recuperación del turismo en el sur de Europa reactiva las modernizaciones de hoteles, presentando un potencial de recuperación para la modernización de la seguridad contra incendios.

Panorama Competitivo

El mercado de sistemas de protección contra incendios en cocinas industriales está moderadamente fragmentado, pero se inclina hacia la consolidación a medida que los grandes conglomerados adquieren tecnologías especializadas. Johnson Controls aprovecha la profundidad de su marca Tyco/Ansul para ofrecer paquetes completamente integrados de detección, supresión y servicio, anclando acuerdos marco plurianuales con cadenas globales de QSR. Honeywell integra los módulos de cocina dentro de su ecosistema más amplio de gestión de edificios, cruzando datos de ciberseguridad, HVAC y seguridad de ocupantes para ofrecer visiones operativas holísticas.

La adquisición de Danfoss Fire Safety por parte de Siemens por USD 1.200 millones en diciembre de 2024 ejemplifica la carrera por la propiedad intelectual de supresión ecológica y mejora su libro de estrategias de Infraestructura Inteligente de Siemens. Las consolidaciones respaldadas por capital privado —como la adquisición de Christopherson Fire Protection por parte de RapidFire Safety en 2025— agregan instaladores regionales en plataformas nacionales capaces de cumplir con las directivas de personal NICET y acuerdos de nivel de servicio más estrictos. La diferenciación competitiva ahora tiene menos que ver con la metalurgia de las boquillas y más con la apertura de API, los paneles de análisis y las credenciales de cero PFAS.

El poder de fijación de precios permanece con los proveedores que agrupan la inspección anual y la monitorización en la nube, vinculando a los clientes en anualidades de servicio plurianuales. Los fabricantes regionales más pequeños aún ganan por costo en los mercados emergentes, pero enfrentan crecientes obstáculos de certificación y la preferencia de los clientes por proveedores que puedan suministrar datos de prueba de rendimiento en todos los continentes.

Líderes de la Industria de Sistemas de Protección contra Incendios en Cocinas Industriales

Ansul Incorporated

API Group Inc.

Emerson Electric Company

Johnson Controls International plc

Gentex Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: FireRite se convirtió en distribuidor autorizado de las soluciones de supresión de cocinas Ansul, ampliando la disponibilidad de productos certificados por UL-300 en el Reino Unido.

- Enero de 2025: El Estado de Washington adoptó normas de emergencia que exigen sistemas de extinción automática conformes con UL 300 y técnicos certificados por NICET para cocinas comerciales.

- Mayo de 2025: RapidFire Safety & Security adquirió Christopherson Fire Protection, ampliando la cobertura de servicios en el sur de California.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sistemas de protección contra incendios para cocinas industriales como todas las soluciones de instalación fija, paneles de detección, sensores de llama, humo y calor, campanas y unidades de supresión basadas en agentes, diseñadas específicamente para cocinas comerciales y líneas de procesamiento de alimentos, suministradas como nuevas instalaciones o retrofits y vinculadas a sistemas de extracción local para cumplir con normativas como la NFPA 96.

Exclusión del alcance: los extintores portátiles vendidos a través de canales minoristas de ferretería o comercio electrónico quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo de Producto

- Sistemas de Detección de Incendios

- Detectores de Llama

- Detectores de Humo

- Detectores de Calor

- Sistemas de Gestión/Supresión de Incendios

- Sistemas de Químico Húmedo

- Sistemas de Químico Seco

- Sistemas de Niebla de Agua

- Sistemas de Espuma

- Sistemas de Detección de Incendios

- Por Agente Supresor

- Químico Húmedo

- Químico Seco

- Niebla de Agua

- Gas Inerte/CO₂

- Por Industria de Uso Final

- Restaurantes y Hoteles

- Plantas de Procesamiento de Alimentos

- Cocinas Institucionales (Hospitales, Escuelas, Prisiones)

- Instalaciones de Catering y Cocinas en la Nube

- Por Conectividad

- Sistemas Cableados

- Sistemas Inalámbricos/Conectados a la Nube

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de diseño de cocinas, suscriptores de seguros, inspectores de normativas y responsables de adquisiciones en América del Norte, Europa, Asia-Pacífico y el Golfo, lo que nos permitió validar las frecuencias de incidentes, los presupuestos promedio de actualización y la demanda emergente de líneas de niebla de agua libres de PFAS que los datos secundarios por sí solos no podían cuantificar.

Investigación documental

Los analistas comenzaron con estadísticas de nivel 1 de acceso libre, como las tablas de incidentes de la US Fire Administration, las listas de certificación UL 300, los permisos de construcción de Eurostat etiquetados para uso en hostelería y los registros de flujos aduaneros de cartuchos de productos químicos húmedos. Los documentos técnicos de asociaciones del sector de la NFPA y el Global Foodservice Equipment Council aportaron tasas de incidentes y ciclos de retrofit, mientras que los informes 10-K y las presentaciones de OPI de las empresas ayudaron a contrastar los precios de venta promedio. Las bibliotecas de pago a las que estamos suscritos, incluidas D&B Hoovers para la distribución de ingresos y Dow Jones Factiva para el seguimiento de operaciones, proporcionaron información adicional. Las fuentes mencionadas son meramente ilustrativas; se consultaron muchas otras referencias para corroboración y aclaración.

Dimensionamiento del mercado y previsión

Una construcción descendente alinea los recuentos de cocinas comerciales reportados con las tasas de adopción específicas por región de campanas y agentes conformes, seguida de verificaciones ascendentes utilizando ASP muestral × volumen de quince proveedores representativos. Las variables clave de nuestro modelo incluyen: (1) adiciones netas anuales de establecimientos de restauración de servicio rápido, (2) intensidad de aplicación de la NFPA 96 o sus equivalentes locales, (3) cuota de penetración de cartuchos de productos químicos húmedos frente a niebla de agua, (4) capex promedio de retrofit por campana y (5) la transición hacia detectores habilitados para IoT. La regresión multivariante, respaldada por análisis de escenarios para el endurecimiento de la regulación, proyecta la demanda hasta 2030; las divisiones de envíos granulares faltantes se completan mediante consolidaciones de proveedores ajustadas con datos de importación.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a ratios de incidentes independientes y datos de pérdidas de aseguradoras, y luego pasan por una revisión analítica en dos etapas antes de su aprobación. El conjunto de datos se actualiza cada año, con revisiones intermedias activadas por modificaciones normativas sustanciales o avances tecnológicos.

Por qué la línea de base de Mordor para sistemas de protección contra incendios en cocinas industriales garantiza fiabilidad

Las estimaciones publicadas suelen diferir porque las empresas seleccionan alcances, años base y conversiones de divisas desiguales, y porque algunas contabilizan sistemas generales de protección contra incendios instalados en fábricas, mientras que otras, como nosotros, aíslan los conjuntos específicos para cocinas.

Los principales factores de divergencia incluyen la inclusión de unidades residenciales, supuestos inconsistentes de inflación del ASP y ajustes puntuales por reembolsos COVID que ciertos estudios incorporan. Mordor Intelligence limita el alcance a cocinas comerciales e industriales, aplica promedios de tipo de cambio uniformes para 2024 y actualiza los datos anualmente; por lo tanto, nuestra línea de base de 2025 refleja las últimas adopciones normativas y los movimientos de precios de los proveedores.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 37,15 B (2025) | Mordor Intelligence | - |

| USD 38,03 B (2023) | Global Consultancy A | Incluye sistemas de campana extractora residenciales y combina tipos de cambio de 2023 con volúmenes de 2024 |

| USD 34,30 B (2021) | Industry Analytics Firm B | Retroproyectado a 2021 e incorpora rociadores de hotel en los totales de cocinas, lo que genera solapamiento |

| USD 35,56 B (2020) | Trade Journal C | Utiliza extrapolación del costo de incidentes sin validación del ASP y sin segmentación de retrofits |

En resumen, la rigurosa selección del alcance, el seguimiento de variables y la cadencia de actualización anual adoptados por Mordor Intelligence proporcionan a los responsables de la toma de decisiones una línea de base equilibrada y transparente que puede rastrearse hasta recuentos de cocinas verificables y pasos de modelización reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de protección contra incendios en cocinas industriales?

El mercado alcanzó USD 37.150 millones en 2025 y se proyecta que llegue a USD 51.880 millones en 2031 con una CAGR del 5,73%.

¿Qué tipo de producto tiene la mayor participación?

Los sistemas de detección de incendios siguen siendo el segmento más grande, representando el 57,82% de los ingresos de 2025.

¿Por qué los sistemas de niebla de agua crecen más rápido que los agentes de químico húmedo?

Los reguladores están eliminando progresivamente los PFAS en las espumas, y la niebla de agua ofrece una supresión comparable con credenciales medioambientales superiores, impulsando una CAGR del 6,95%.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,18%, ya que la urbanización impulsa nuevas cocinas de restaurantes y hoteles.

¿Cómo están cambiando las soluciones IoT la protección contra incendios en cocinas?

Los sensores conectados a la nube proporcionan diagnósticos en tiempo real y alertas de mantenimiento, reduciendo el tiempo de inactividad por falsas alarmas y calificando a los operadores para descuentos en seguros.

¿Qué impacto tienen los mandatos de la NFPA 96 y la UL 300 en la demanda del mercado?

La aplicación estricta obliga a modernizaciones e instalaciones nuevas, añadiendo aproximadamente un 1,2% a la CAGR prevista y ampliando los ingresos recurrentes por servicios.

Última actualización de la página el: