Tamaño y Participación del Mercado de Sistemas de Alarma contra Incendios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

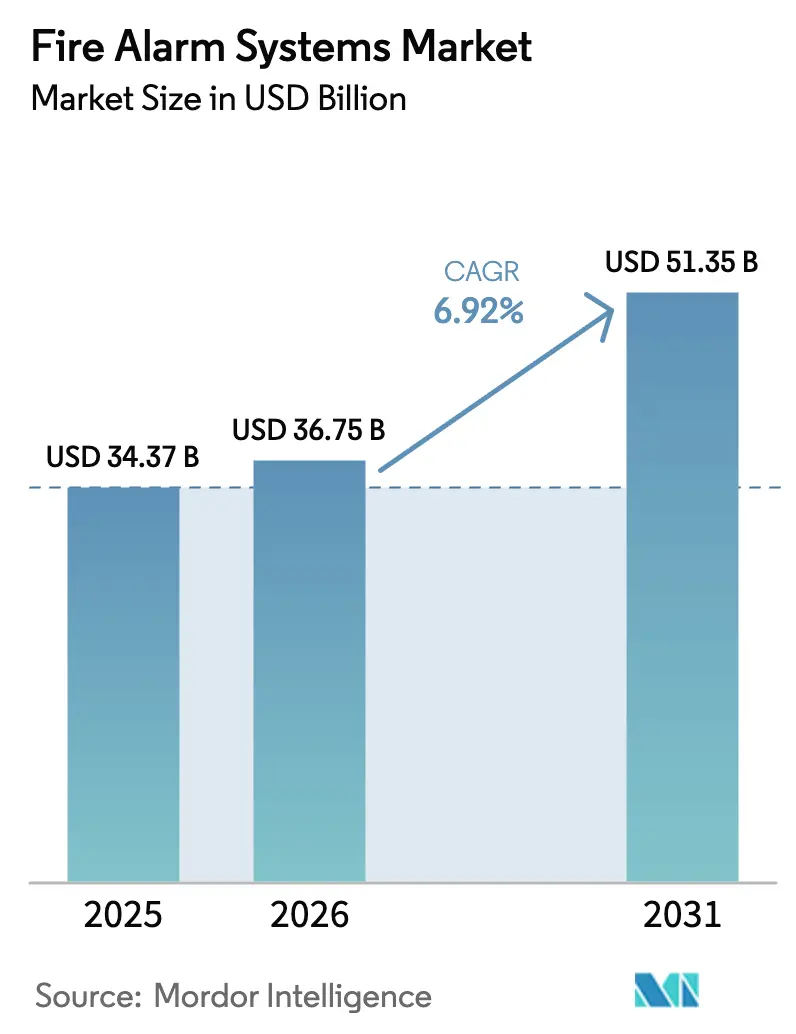

| Tamaño del Mercado (2026) | 36.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

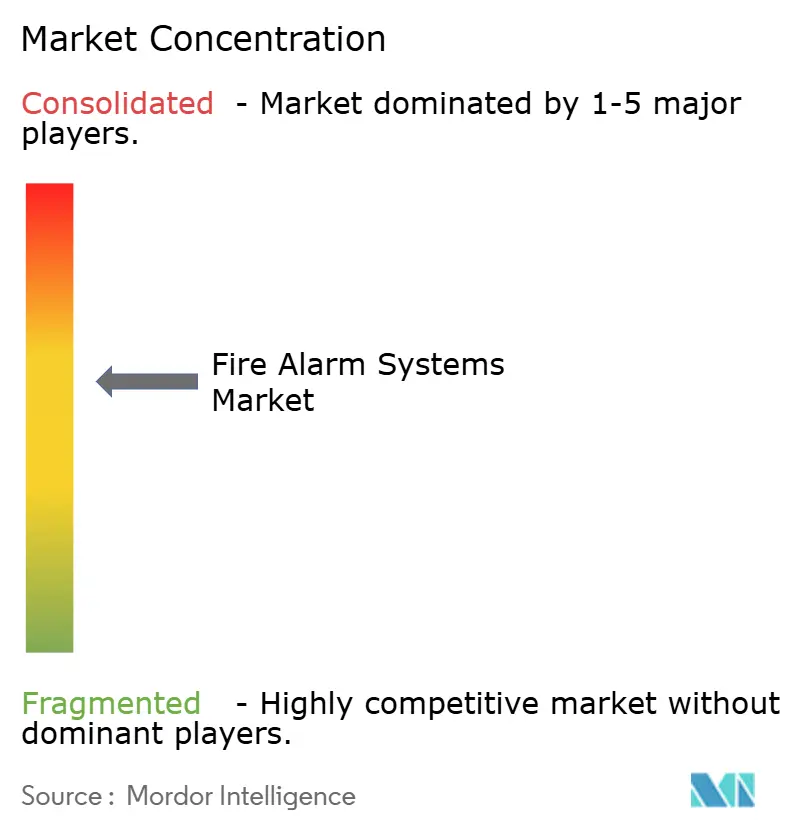

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Alarma contra Incendios por Mordor Intelligence

El tamaño del mercado de sistemas de alarma contra incendios fue valorado en USD 34,37 mil millones en 2025 y se estima que crecerá desde USD 36,75 mil millones en 2026 hasta alcanzar USD 51,35 mil millones en 2031, a una CAGR del 6,92% durante el período de pronóstico (2026-2031). La aplicación estricta de normativas, la expansión de proyectos de edificios inteligentes y una amplia transición desde paneles convencionales cableados hacia plataformas conectadas y direccionables sostuvieron esta trayectoria de crecimiento durante 2024 y 2025. Los promotores comerciales prefirieron sistemas conectables en red que se integran con software de gestión de edificios más amplio, mientras que los operadores de centros de datos y propietarios de almacenamiento de baterías demandaron detección y supresión especializadas que protegen la electrónica sensible. Las revisiones rápidas de normativas, como la NFPA 72 (2025), introdujeron obligaciones de ciberseguridad, detección por imágenes térmicas y detección acústica de fugas, obligando a los proveedores a rediseñar productos y a los instaladores a mejorar sus competencias. Los fondos de capital privado aceleraron las consolidaciones para crear plataformas de servicio nacionales, una respuesta a la escasez de técnicos que elevó los costos laborales pero amplió las oportunidades de ingresos en el mercado posventa. Regionalmente, el impulso del gasto se desplazó hacia la región Asia-Pacífico, mientras que América del Norte mantuvo ventajas de escala gracias a la adopción temprana de modernizaciones de instalaciones inteligentes.

Conclusiones Clave del Informe

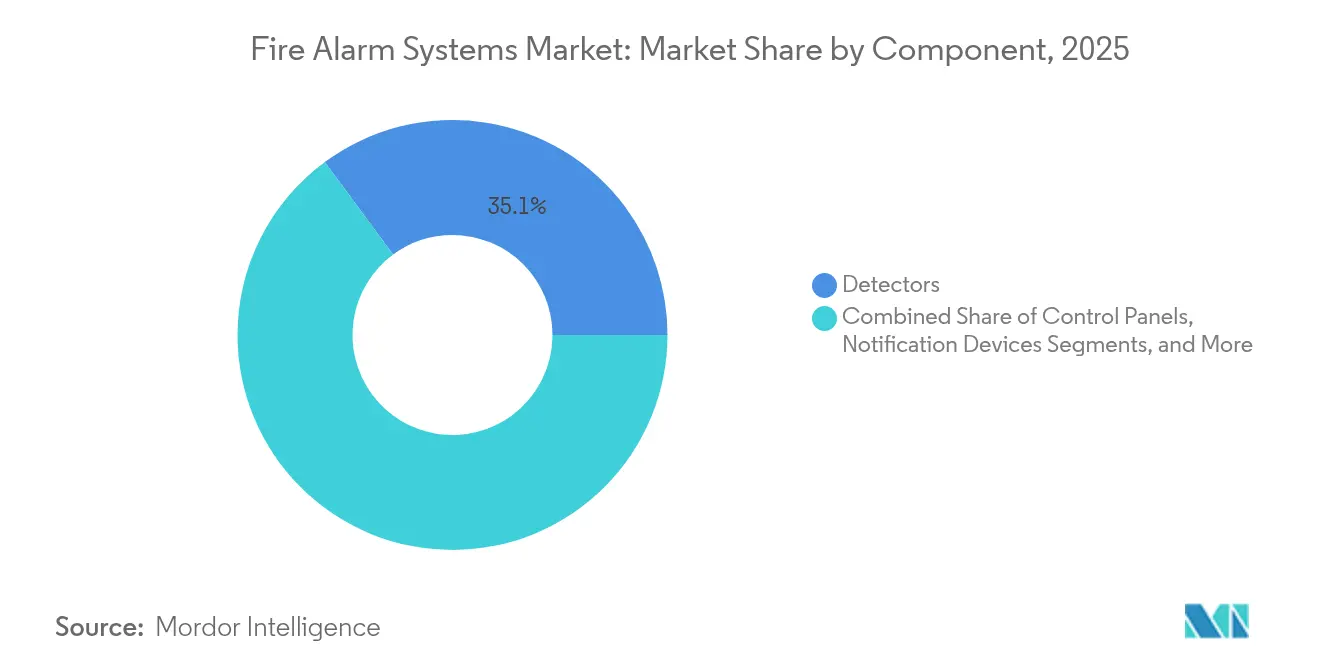

- Por componente, los detectores representaron el 35,12% del mercado de sistemas de alarma contra incendios en 2025 y se espera que avancen a una CAGR del 8,07% hasta 2031.

- Por tipo de sistema, los sistemas de alarma contra incendios direccionables lideraron el mercado de sistemas de alarma contra incendios, representando una participación de mercado del 64,12% en 2025. Mientras tanto, se proyecta que los sistemas híbridos crezcan a una CAGR del 10,03% hasta 2031.

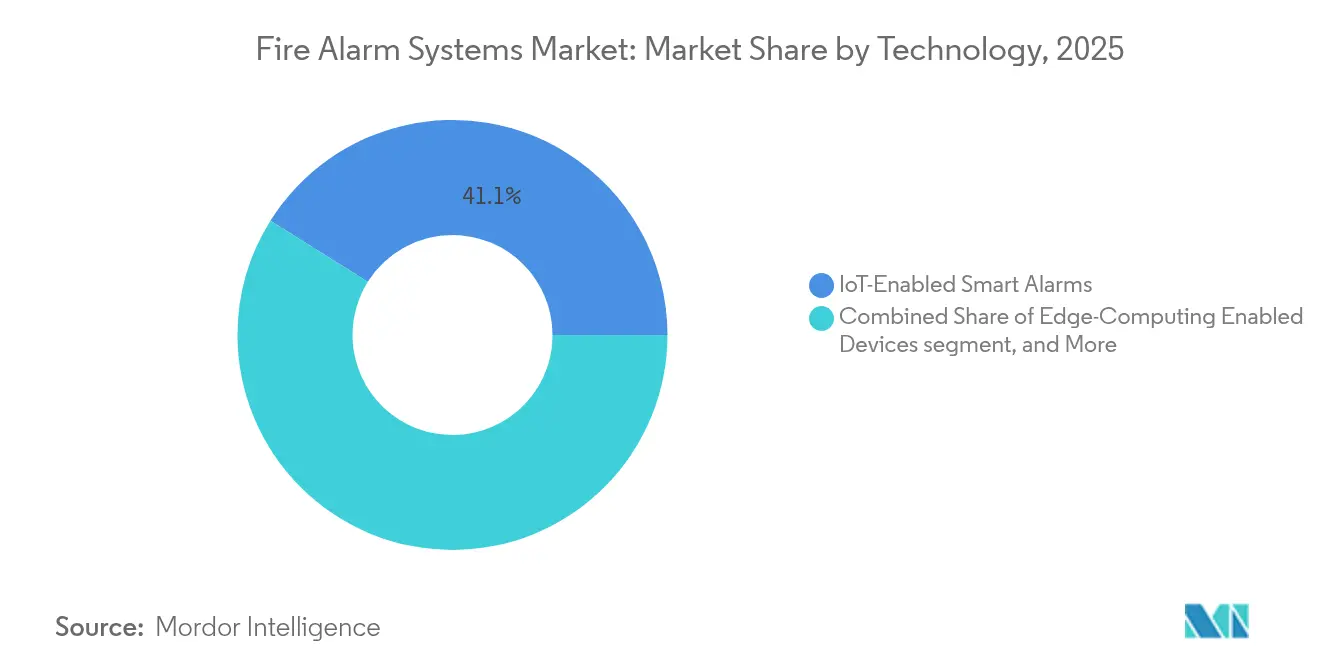

- Por tecnología, las alarmas inteligentes con IoT habilitado representaron el 41,08% del mercado en 2025, mientras que los análisis basados en IA y la detección predictiva registraron el crecimiento más rápido con un 8,31% durante el período de pronóstico.

- Por industria de usuario final, el segmento comercial representó el 48,05% del tamaño del mercado de sistemas de alarma contra incendios en 2025; se espera que el segmento de transporte e infraestructura avance a una CAGR del 8,88% hasta 2031.

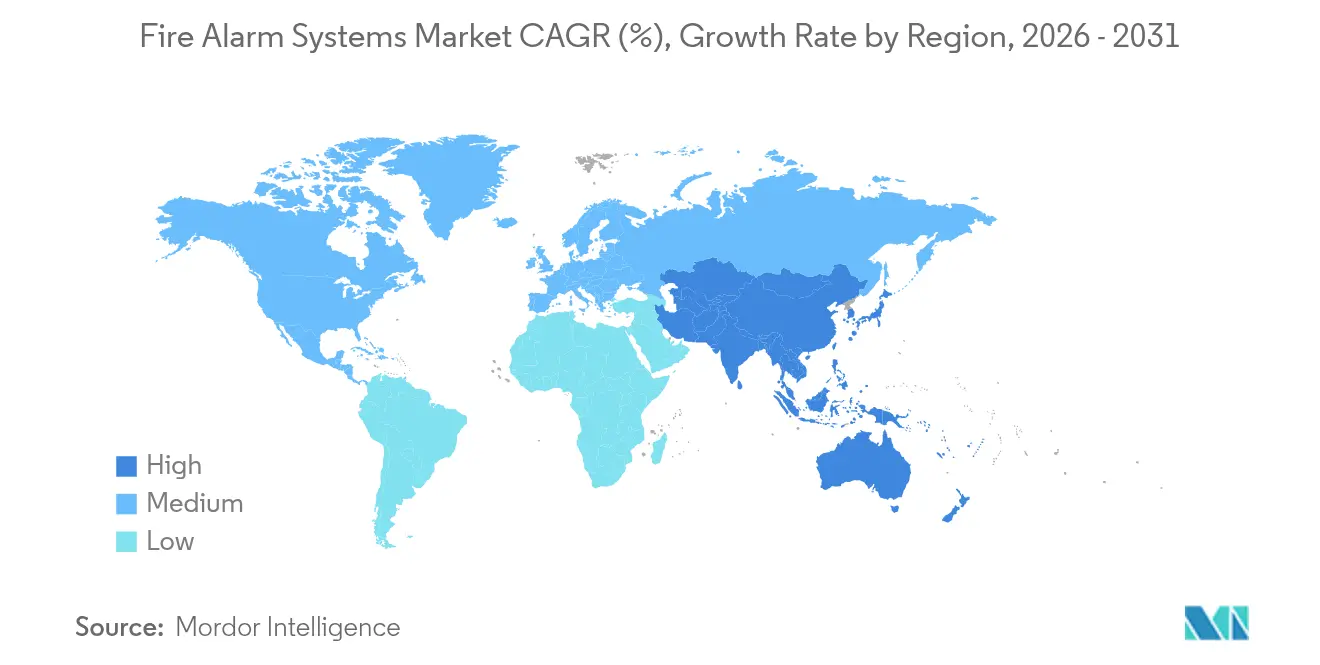

- Por geografía, América del Norte mantuvo el 40,02% del tamaño del mercado de sistemas de alarma contra incendios en 2025, mientras que se prevé que la región Asia-Pacífico registre la CAGR regional más rápida del 9,42% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Alarma contra Incendios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones y normativas globales estrictas de seguridad contra incendios | +1.8% | América del Norte, UE | Mediano plazo (2-4 años) |

| Aceleración de la construcción de bienes raíces comerciales y edificios inteligentes | +1.5% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Migración de sistemas convencionales a sistemas direccionables y en red | +1.2% | Global | Mediano plazo (2-4 años) |

| Rápida expansión de centros de datos e instalaciones de almacenamiento de baterías de iones de litio | +1.0% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de inspección remota y mantenimiento predictivo impulsada por NFPA 915 | +0.8% | América del Norte, expansión global | Mediano plazo (2-4 años) |

| La consolidación por capital privado está acelerando la innovación de productos | +0.6% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones y Normativas Globales Estrictas de Seguridad contra Incendios

Las revisiones de normativas configuraron la demanda durante 2024–2025. La actualización de 2025 de la NFPA 72 hizo obligatorios los controles de ciberseguridad, la detección acústica de fugas y las capacidades de imágenes térmicas para los nuevos paneles direccionables, tras alertas federales que expusieron fallos de desbordamiento de búfer que los piratas informáticos podían explotar en sistemas heredados.[1]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Vulnerabilidades de Siemens Desigo Fire Safety UL y Cerberus PRO," cisa.gov Las normas europeas EN 54 avanzaron en paralelo, trasladando la certificación del nivel de componentes a las pruebas de sistema completo para garantizar la integridad funcional. En América del Norte, las normas de detectores de humo UL 217 y UL 268 suprimieron las alarmas molestas en cocinas, obligando a los constructores residenciales a especificar nuevos algoritmos de sensores. Como resultado, el mercado de sistemas de alarma contra incendios experimentó un aumento en los pedidos de modernización, particularmente en campus de atención médica y educación, donde el «Modo de Operación Audible Restringido» se volvió obligatorio para zonas sensibles a pacientes y estudiantes.

Aceleración de la Construcción de Bienes Raíces Comerciales y Edificios Inteligentes

Los promotores priorizaron la preparación digital incluso en medio de la inflación de costos de materiales. Las plataformas de alarma contra incendios con API abiertas se vincularon a paneles de control de energía, gestión de visitantes y videovigilancia de seguridad, creando un panel único para los operadores de instalaciones. Las computadoras de borde dentro de los nuevos paneles procesaron los datos de los sensores de humo localmente, reduciendo la latencia de los comandos de supresión mientras reservaban la nube para análisis de toda la flota. Los detectores y anunciadores inalámbricos fueron elegidos para torres de modernización donde la mano de obra de conductos se había vuelto prohibitivamente costosa, reduciendo el tiempo de instalación hasta en un 35%. Incluso con cuellos de botella en el suministro, los contratistas mantuvieron alta la adopción porque los proyectos preparados para tecnología inteligente obtuvieron tasas de arrendamiento más altas, reforzando la trayectoria ascendente del mercado de sistemas de alarma contra incendios.

Migración de Sistemas Convencionales a Sistemas Direccionables y en Red

Los usuarios finales migraron rápidamente una vez que presenciaron las ganancias operativas de los datos de ubicación precisos y la supresión de falsas alarmas. Los lazos direccionables utilizaron señalización de microcorriente que aceptaba tanto dispositivos cableados como inalámbricos EN 54-25, permitiendo actualizaciones por fases sin tender nuevo cableado de cobre. Las grandes universidades reemplazaron los sistemas de zonas convencionales por plataformas en red que admitían evacuación por voz, llamada de ascensores y control de humo en sistemas de climatización en una sola tabla lógica. El aumento del precio del cobre durante 2024 también inclinó los análisis de costo-beneficio hacia los sistemas inalámbricos, reforzando aún más el cambio del mercado de sistemas de alarma contra incendios hacia arquitecturas digitales.

Rápida Expansión de Centros de Datos e Instalaciones de Almacenamiento de Baterías de Iones de Litio

Las salas de alta densidad de servidores y las granjas de baterías impusieron nuevos perfiles de riesgo. La NFPA comenzó a redactar la NFPA 800 para codificar la seguridad de las baterías de iones de litio en fabricación y almacenamiento, impulsando a los integradores a añadir detección temprana de gases y supresión gaseosa en lugar de rociadores de agua. Los clientes de centros de datos exigieron detectores aspirantes ajustados para corredores de refrigeración líquida de bajo flujo de aire y mandataron interfaces de apagado que aíslan los bastidores en segundos. Los proveedores respondieron con unidades de muestreo láser de alta sensibilidad y tarjetas de red redundantes que mantienen la integridad de la alarma a través de rutas duales. Estas necesidades especializadas impulsaron flujos de ingresos premium dentro del mercado de sistemas de alarma contra incendios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos iniciales de instalación y modernización | -1.2% | Global | Corto plazo (≤ 2 años) |

| Frecuencia de alarmas molestas/falsas y multas asociadas | -0.8% | Áreas urbanas densas, Corea del Sur | Mediano plazo (2-4 años) |

| Escasez de técnicos certificados para sistemas avanzados | -0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Cibervulnerabilidades en redes de alarmas conectadas a la nube | -0.4% | Infraestructura crítica global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Instalación y Modernización

La tecnología direccionable y los detectores especializados tuvieron primas de precio del 15-25% sobre los equipos convencionales hasta 2025. Los proyectos de modernización en hospitales y sitios patrimoniales enfrentaron obstáculos adicionales como la eliminación de asbesto y las particiones de control de infecciones, duplicando las horas de trabajo. La escasez de técnicos —la mitad de las empresas de servicio de América del Norte reportaron vacantes— amplificó los parámetros salariales y extendió los plazos de los proyectos. Las pequeñas empresas retrasaron las actualizaciones u optaron por los paneles de menor costo y funciones limitadas, creando una curva de demanda bifurcada dentro del mercado de sistemas de alarma contra incendios en general.

Frecuencia de Alarmas Molestas/Falsas y Multas Asociadas

Los despachos falsos siguieron siendo un punto conflictivo a pesar de los avances algorítmicos. Los restaurantes incurrieron en penalizaciones crecientes cuando los aerosoles de cocina activaban las salidas de los departamentos de bomberos del condado, lo que llevó a las cadenas de marcas a implementar pilotos de detectores de dispersión óptica mejorados con IA que diferencian el vapor de las partículas de fuego. Los municipios de Seúl y Singapur aumentaron las multas por reincidencia, impulsando a los propietarios hacia sensores de múltiples criterios que combinan firmas de humo, calor y monóxido de carbono. Aunque estos dispositivos redujeron los viajes molestos en aproximadamente un 55%, su mayor costo por unidad ralentizó la adopción entre los segmentos sensibles al precio del mercado de sistemas de alarma contra incendios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Detectores Impulsan la Innovación a Través de la Integración con IoT

Los detectores representaron el 35,12% del mercado de sistemas de alarma contra incendios en 2025 y se proyecta que crezcan a una CAGR del 8,07% hasta 2031. Los fabricantes de plataformas integraron cámaras de humo de micro-niebla, calor de tasa de aumento, monóxido de carbono y calidad del aire en una sola carcasa, permitiendo que los algoritmos crucen referencias de señales y silencien alarmas espurias. Los detectores conectados a la nube transmitieron datos de autodiagnóstico, dando a las empresas de servicio aviso anticipado de contaminación o agotamiento inminente de la batería. A medida que los marcos de IoT maduran, los detectores se convierten en nodos direccionables que alimentan el estado en tiempo real en gemelos digitales, una capacidad apreciada por las plantas farmacéuticas que persiguen objetivos de tiempo de inactividad cero.

Los paneles de control siguieron una trayectoria paralela de innovación. Las nuevas placas incorporaron puertos IP duales, conmutación por error LTE y chips TPM que cumplen con la guía de refuerzo cibernético de la NFPA 72. Los módulos de suministro de energía cambiaron a paquetes de respaldo de iones de litio clasificados para 24 horas de espera, reduciendo a la mitad el espacio en bastidor. Los dispositivos de notificación utilizaron estrobos LED de bajo perfil y bocinas de voz inteligibles para cumplir con las regulaciones de accesibilidad. A medida que los accesorios como las pasarelas BACnet y los bastidores de conmutadores PoE se venden junto con cada panel, la combinación de componentes se convierte en un paquete a nivel de sistema que amplía el precio de venta promedio, reforzando el crecimiento dentro del mercado de sistemas de alarma contra incendios.

Por Tipo de Sistema: Las Plataformas Direccionables Dominan la Construcción Moderna

Los sistemas de alarma contra incendios direccionables representaron el 64,12% de la participación del mercado de sistemas de alarma contra incendios en 2025, una dominancia que se profundizó a medida que se redujeron las brechas de precios, mientras que los sistemas híbridos están preparados para expandirse a una CAGR del 10,03% hasta 2031. Los constructores los prefirieron por la identificación precisa de puntos y por las funciones de servicio remoto que redujeron las visitas de camiones en un 20%. Los lazos direccionables modulares aceptaron traductores inalámbricos, creando topologías híbridas adecuadas para renovaciones por fases.

Los paneles convencionales mantuvieron posiciones en comercios minoristas de baja altura y almacenes rurales, aunque su participación disminuyó cada año a medida que aumentaron los costos del cobre. Los sistemas de evacuación por voz, antes una tecnología de nicho, ganaron tracción generalizada después de que la NFPA introdujera el Modo de Operación Audible Restringido para reducir el estrés de los pacientes en los hospitales. Esto impulsó a los fabricantes de paneles a incluir amplificadores de audio y bibliotecas de mensajes pregrabados. En paralelo, los sistemas exclusivamente inalámbricos florecieron en edificios históricos donde la perforación de mampostería está restringida, ofreciendo el segmento de ingresos incrementales más rápido del mercado de sistemas de alarma contra incendios.

Por Tecnología: La IA y la Computación de Borde Redefinen la Detección

Las Alarmas Inteligentes con IoT Habilitado representaron el 41,08% del mercado en 2025. Sin embargo, los análisis basados en IA y la detección predictiva experimentaron el crecimiento más rápido, con un aumento del 8,31% durante el período de pronóstico. Las arquitecturas conectadas mediante IoT dominaron el mercado de sistemas de alarma contra incendios en 2025, impulsadas por la disminución de los costos de los módulos de sensores y los requisitos empresariales de paneles de control unificados de instalaciones. Además, las placas de pasarela de computación de borde integradas en los paneles ahora procesan vectores de patrones de humo y ejecutan comandos de supresión localmente, cumpliendo con los requisitos de latencia en los pasillos calientes de los centros de datos.

Los modelos de aprendizaje automático entrenados con miles de formas de onda de eventos reales redujeron la incidencia de falsas alarmas y mejoraron la alerta temprana en pruebas de combustión lenta. La telemetría en la nube permitió a los agregadores de servicios comparar flotas, identificando grupos geográficos de alarmas molestas e incorporando esa información en actualizaciones de firmware. La investigación en IA integrada en paneles continuó acelerándose, y se prevé que los análisis predictivos que señalan la degradación del cableado días antes de una falla pasen de pilotos beta a lanzamiento amplio para 2027, introduciendo un nuevo nivel premium dentro de la industria de sistemas de alarma contra incendios.

Por Industria de Usuario Final: La Infraestructura de Transporte Avanza Rápidamente

El segmento comercial siguió siendo el mayor contribuyente de ingresos al mercado de sistemas de alarma contra incendios, representando el 48,05% de la participación de mercado en 2025. Se proyecta que los sectores de transporte e infraestructura crezcan a una CAGR del 8,88% hasta 2031. Las torres de oficinas y las grandes cadenas minoristas han encargado dispositivos direccionables que se integran con sistemas de control de acceso y purga de humo en sistemas de climatización, satisfaciendo las demandas de los inquilinos de paneles de control de seguridad integrados.

Los centros de transporte y los túneles ofrecieron la curva de crecimiento más pronunciada. Proyectos como la renovación de USD 85,5 millones de los túneles de la carretera del Aeropuerto Metropolitano de Detroit especificaron detectores de múltiples criterios con interfaces de supresión de niebla de agua. Los operadores ferroviarios de toda Europa especificaron cables de detección de calor lineal y arquitectura de paneles redundantes para estaciones subterráneas, impulsando aún más el mercado de sistemas de alarma contra incendios. Las plantas industriales actualizaron a unidades a prueba de explosiones en líneas de fabricación de productos químicos y baterías, mientras que los promotores de centros de datos insistieron en sistemas aspirantes de alta sensibilidad. Cada sector vertical impuso umbrales únicos de rendimiento y certificación, motivando a los proveedores a construir carteras amplias y configurables.

Análisis Geográfico

América del Norte mantuvo el liderazgo en el mercado de sistemas de alarma contra incendios, representando el 40,02% de los ingresos de 2025. La adopción se mantuvo alta porque el parque existente reemplazó los paneles heredados para cumplir con las disposiciones cibernéticas de la NFPA 72 y las normas de alarmas molestas de UL. Las empresas de servicio ampliaron los programas de aprendizaje electrónico para cerrar las brechas de talento, y las consolidaciones respaldadas por capital privado unieron a los contratistas regionales en redes de cumplimiento a nivel nacional. Los fondos de incentivos municipales para la modernización de escuelas vinculados a la evacuación por voz y la supervisión en red apoyaron la demanda de referencia.

Asia-Pacífico registró la expansión más rápida, con una CAGR del 9,42% hasta 2031. Los proyectos de infraestructura urbana en India, Indonesia y Vietnam especificaron sistemas direccionables con carcasas resistentes a sismos. Los reguladores japoneses avanzaron en directrices que instaban a salvaguardas de ciberseguridad para los subsistemas de edificios conectados; aunque aún no codificadas a nivel nacional, la postura impulsó la adopción temprana de comunicaciones de paneles cifradas. Los institutos de investigación de Corea del Sur demostraron algoritmos de humo con IA que redujeron los despachos falsos en cocinas de edificios de gran altura, catalizando la inversión de los proveedores locales en análisis integrados.

Europa registró un crecimiento constante de un solo dígito medio después de que las revisiones de la EN 54 obligaran a la certificación de todo el sistema, elevando las barreras para las importaciones de bajo costo. Las fábricas alemanas automatizaron los registros de cumplimiento para satisfacer a los inspectores laborales, ampliando las ventas de paneles equipados con exportaciones de informes de eventos digitales. Mientras tanto, las fusiones se aceleraron a medida que las empresas de servicio del Reino Unido y los países nórdicos se lanzaron a adquisiciones transfronterizas, atraídas por las tarifas de mantenimiento predecibles impulsadas por normativas. La escala resultante aumentó el poder de negociación en el abastecimiento de componentes, frenando la presión inflacionaria y salvaguardando el margen en la porción regional del mercado de sistemas de alarma contra incendios.

Panorama Competitivo

Durante 2024 y 2025, el campo competitivo pasó de moderadamente fragmentado a en proceso de consolidación. La adquisición de Endeavor Fire Protection por parte de APi Group amplió el alcance nacional, mientras que Johnson Controls publicó una guía de refuerzo que estableció un estándar de facto para implementaciones de paneles ciberseguros, diferenciando su cartera.[4]AZoSensors, "La Detección de Incendios Impulsada por IA Reduce Drásticamente las Falsas Alarmas," azosensors.com Honeywell y Siemens se adaptaron incorporando cargadores de arranque seguros y enlaces en la nube cifrados con TLS en sus unidades de control insignia.

El liderazgo tecnológico se centró en detectores multisensor habilitados con IA y paneles de control de mantenimiento predictivo. Las empresas emergentes otorgaron licencias de algoritmos de reducción de falsas alarmas a grandes fabricantes de equipos originales, mientras que los especialistas en análisis de borde se asociaron con fabricantes de paneles para alojar modelos en contenedores a bordo. Los proveedores también diversificaron hacia la mitigación de riesgos de baterías de iones de litio, presentando matrices de detección de gases que detectan penachos de fluoruro de hidrógeno segundos antes de que la fuga térmica se intensifique.

Las estrategias de ingresos recurrentes impulsaron las fusiones y adquisiciones. Los contratos de inspección, prueba y monitoreo generaron rentas vitalicias que atrajeron a los inversores de capital privado que buscaban estabilidad en el flujo de caja. La escasez de técnicos certificados justificó las plataformas digitales de órdenes de trabajo y la asistencia remota basada en realidad aumentada, permitiendo a los consolidadores aprovechar la escasa experiencia en áreas de cobertura más amplias. Como resultado, la agrupación de servicios reforzó la fidelización de clientes y elevó los costos de cambio, consolidando las posiciones de participación en el mercado de sistemas de alarma contra incendios.

Líderes de la Industria de Sistemas de Alarma contra Incendios

Honeywell International Inc.

Johnson Controls International plc

Siemens Aktiengesellschaft

Robert Bosch GmbH

Eaton Corporation plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: WAGNER Group anunció un crecimiento de ventas del 12% impulsado por las exportaciones de detección avanzada a Europa.

- Febrero de 2025: El Instituto de Investigación de Electrónica y Telecomunicaciones de Corea presentó un algoritmo de detector con IA que reduce drásticamente las falsas alarmas en salas limpias.

- Enero de 2025: Ramtech lanzó un sistema de evacuación inalámbrico conforme con EN 54-25 para modernizaciones de edificios patrimoniales en toda Europa.

- Enero de 2025: Johnson Controls reportó una cartera de pedidos récord de USD 31,8 mil millones con una demanda elevada de refrigeración para centros de datos y paneles de incendio conectados.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de sistemas de alarma contra incendios como el valor de venta del hardware dedicado de detección, control, notificación y suministro de energía cuyo propósito principal es detectar indicadores de incendio y alertar audible o visualmente a los ocupantes, equipos de mantenimiento o centros de monitoreo remoto. El alcance rastrea los ingresos de proyectos de nueva construcción y modernización en instalaciones comerciales, industriales, residenciales, de infraestructura y gubernamentales, medidos a precios de fábrica.

Exclusión del alcance: los equipos de supresión, los sensores de seguridad independientes y las plataformas de monitoreo exclusivamente de software no están incluidos.

Descripción General de la Segmentación

- Por Componente

- Detectores

- Paneles de Control

- Dispositivos de Notificación

- Fuentes de Alimentación

- Accesorios

- Por Tipo de Sistema

- Sistemas Convencionales de Alarma contra Incendios

- Sistemas de Alarma contra Incendios Direccionables

- Sistemas Híbridos

- Sistemas de Alarma contra Incendios Inalámbricos

- Sistemas de Evacuación por Voz

- Por Tecnología

- Alarmas Inteligentes con IoT Habilitado

- Análisis Basado en IA y Detección Predictiva

- Plataformas de Monitoreo Conectadas a la Nube

- Dispositivos con Computación de Borde Habilitada

- Por Industria de Usuario Final

- Comercial

- Industrial

- Residencial

- Gobierno e Institucional

- Transporte e Infraestructura

- Energía y Servicios Públicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron debates estructurados con inspectores regionales de normativas contra incendios, integradores de sistemas, gerentes de producto de fabricantes de equipos originales y directores de instalaciones en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Estas entrevistas validaron las tasas de modernización, los cambios en la combinación de detectores y los corredores de precios realistas, llenando los vacíos dejados por los datos secundarios fragmentados y afinando nuestros supuestos antes de la finalización del modelo.

Investigación Documental

Construimos el conjunto de datos fundamental examinando fuentes de primer nivel sin acceso restringido, como las actualizaciones de normativas de la NFPA y la OSHA, la producción de construcción de Eurostat, las líneas de envío de la base de datos Comtrade de las Naciones Unidas para piezas HS-8531/8531.20, y los paneles de permisos de construcción del Censo de los Estados Unidos y el Ministerio de Tierra, Infraestructura, Transporte y Turismo de Japón. Las estadísticas de incidentes de incendio de la Asociación Internacional de Servicios de Bomberos y Rescate, junto con los análisis de patentes de Questel, nos permitieron dimensionar las bases instaladas y las curvas de migración tecnológica. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los principales lanzamientos en ferias comerciales completaron las tendencias de precio de venta promedio y margen de canal. Las fuentes citadas anteriormente son ilustrativas; varias bases de datos públicas y de suscripción adicionales informaron las divisiones granulares por país.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo, que comienza con las terminaciones de nuevos espacios de piso, las tasas de modernización y los mandatos de densidad de detectores, establece el grupo de demanda, que luego se verifica cruzando con muestras de precio de venta promedio multiplicado por el volumen de unidades a partir de las divulgaciones de los proveedores. Las variables clave que alimentan el modelo incluyen: (1) adiciones anuales de espacio de piso comercial, (2) porcentaje de adopción de paneles direccionables inteligentes, (3) movimientos del precio de venta promedio de detectores, (4) plazos de cumplimiento regulatorio y (5) penetración de modernización impulsada por seguros. La regresión multivariante con corrección de errores ARIMA proyecta cada impulsor, mientras que los resúmenes de proveedores muestreados señalan los valores atípicos para su ajuste. Donde las estimaciones de abajo hacia arriba son escasas, por ejemplo en mercados emergentes más pequeños, la interpolación controlada anclada a los datos de comercio regional cierra las brechas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de varianza frente a indicadores independientes, tras lo cual los revisores senior auditan la lógica de las fórmulas. Los informes se actualizan anualmente; sin embargo, las revisiones de normativas importantes o los eventos de fusión desencadenan re-ejecuciones a mitad de ciclo para que los clientes siempre reciban la línea de base más actualizada.

Por Qué Nuestra Línea de Base de Sistemas de Alarma contra Incendios Merece Confianza

Las cifras publicadas pueden divergir porque las empresas mezclan equipos de supresión, aplican diferentes escalas de precio de venta promedio o congelan los modelos durante años. Al alinear el alcance estrictamente con el hardware centrado en la detección, actualizar los insumos cada doce meses y someter a prueba de estrés las variables con los profesionales, Mordor minimiza dicha divergencia.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 34,37 mil millones (2025) | ||

| USD 34,44 mil millones (2023) | Consultora Global A | Utiliza tipos de cambio históricos y omite el descuento por modernización |

| USD 43,43 mil millones (2024) | Revista Sectorial B | Agrupa cilindros de supresión y contratos de servicio en el grupo de ingresos |

| USD 51,63 mil millones (2025) | Consultora Regional C | Aplica precios de lista de precio de venta promedio y contabiliza accesorios de cableado auxiliar |

La comparación muestra que las diferencias se deben principalmente a la expansión del alcance y a los supuestos de precios. Dado que el modelo de Mordor vincula cada dólar a variables auditadas y un ciclo de actualización claramente documentado, los responsables de la toma de decisiones obtienen una línea de base equilibrada y transparente que pueden replicar y defender.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de alarmas contra incendios?

Se situó en USD 36,75 mil millones en 2026 y se prevé que alcance USD 51,35 mil millones en 2031.

¿Qué tipo de sistema domina el mercado de alarmas contra incendios?

Las plataformas direccionables mantuvieron el 64,12% de la participación del mercado de alarmas contra incendios en 2025 debido a la identificación precisa de incidentes y las funciones de diagnóstico.

¿Por qué los centros de datos adquieren detección de incendios especializada?

Los servidores de alta densidad y las baterías de iones de litio crean riesgos de incendio únicos, por lo que los operadores especifican detectores de humo aspirantes y sistemas de supresión gaseosa conformes con las directrices emergentes de la NFPA.

¿Cómo influyen las nuevas regulaciones en el diseño de productos?

La NFPA 72 (2025) exige ciberseguridad, detección acústica de fugas e imágenes térmicas, lo que impulsa a los fabricantes a incorporar procesadores seguros y módulos de detección avanzados.

¿Qué frena la adopción en las economías emergentes?

Los altos costos iniciales de instalación y los grupos limitados de técnicos certificados ralentizan el despliegue, especialmente para los sistemas direccionables avanzados.

¿Qué región está creciendo más rápido y por qué?

Asia-Pacífico muestra la CAGR más alta con un 9,42%, impulsada por megaproyectos urbanos y los primeros movimientos para integrar tecnología de edificios inteligentes en las nuevas construcciones.

Última actualización de la página el: