Tamaño y Participación del Mercado de Rociadores Contra Incendios

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 15.29 Mil millones de dólares |

| Tamaño del Mercado (2030) | 19.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.40% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Rociadores Contra Incendios por Mordor Intelligence

El tamaño del mercado de rociadores contra incendios se sitúa en USD 15,29 mil millones en 2025 y se proyecta que alcance los USD 19,89 mil millones para 2030, registrando una CAGR del 5,40%. El endurecimiento de los códigos normativos, la sostenida construcción de edificios en altura y el cambio hacia plataformas inteligentes de supresión sustentan este crecimiento. Las jurisdicciones que adoptan el Código Internacional de Construcción (IBC) de 2024 y la próxima edición 2025 de la NFPA 13 han ampliado la cobertura obligatoria a más tipos de ocupación, mientras que la norma GB 55037-2022 de China impulsa un impulso similar en toda Asia. Las aseguradoras otorgan actualmente reducciones de primas del 5% al 20% para propiedades equipadas con rociadores, convirtiendo las inversiones en cumplimiento normativo en ahorros en gastos operativos.[1]Junta Asesora de Rociadores Contra Incendios de Nueva Jersey, "El Impacto de los Rociadores Contra Incendios en las Tasas de Seguro: Ahorro de Costos y Protección," NJFSAB.ORG Las válvulas inteligentes, los sensores y los análisis habilitados por IA están transformando los sistemas heredados en ecosistemas de mantenimiento predictivo que minimizan el tiempo de inactividad y los daños por agua. La dinámica competitiva sigue siendo fragmentada, aunque la consolidación se acelera a medida que los especialistas regionales son adquiridos por grupos de seguridad diversificados que buscan escala y capacidades digitales.

Conclusiones Clave del Informe

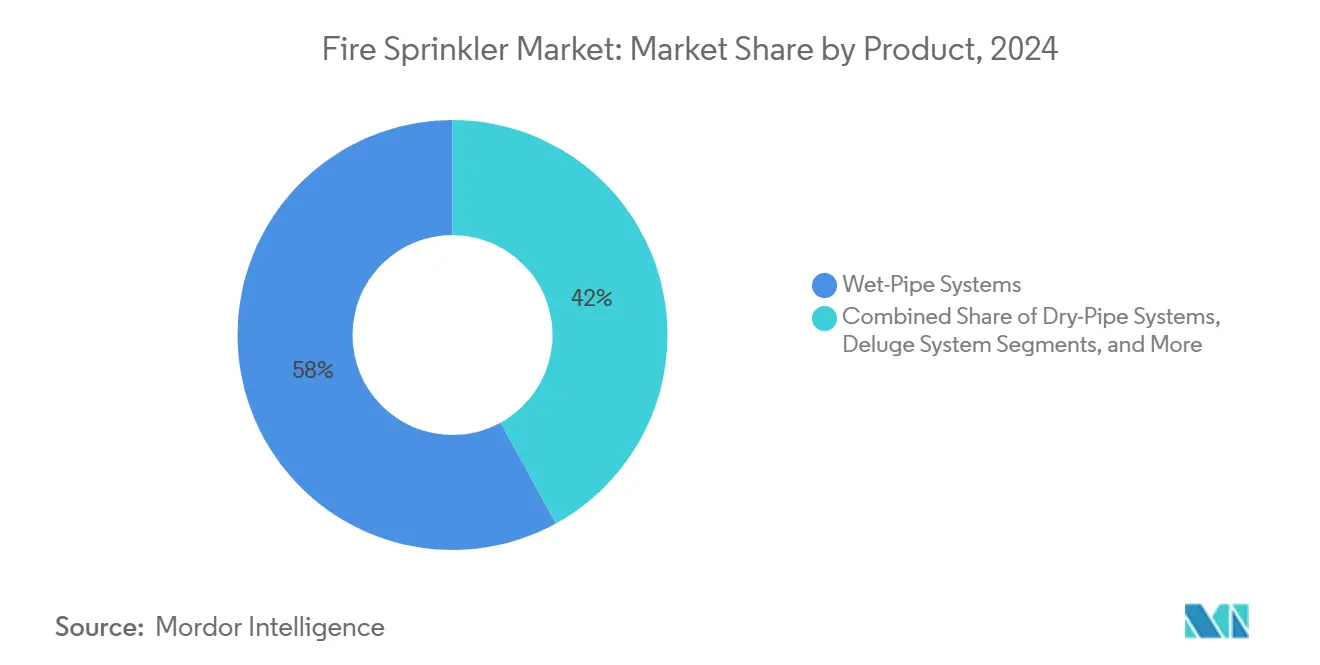

- Por producto, los sistemas de tubería húmeda lideraron con el 58,11% de la participación del mercado de rociadores contra incendios en 2024; se prevé que los sistemas de niebla de agua se expandan a una CAGR del 6,11% hasta 2030.

- Por componente, los cabezales de rociadores representaron el 46,23% del tamaño del mercado de rociadores contra incendios en 2024, mientras que las válvulas inteligentes y los sensores avanzan a una CAGR del 10,40% hasta 2030.

- Por tecnología, los sistemas convencionales mantuvieron el 83,31% de la participación del tamaño del mercado de rociadores contra incendios en 2024; se proyecta que las soluciones inteligentes habilitadas por IoT crezcan a una CAGR del 9,61% entre 2025 y 2030.

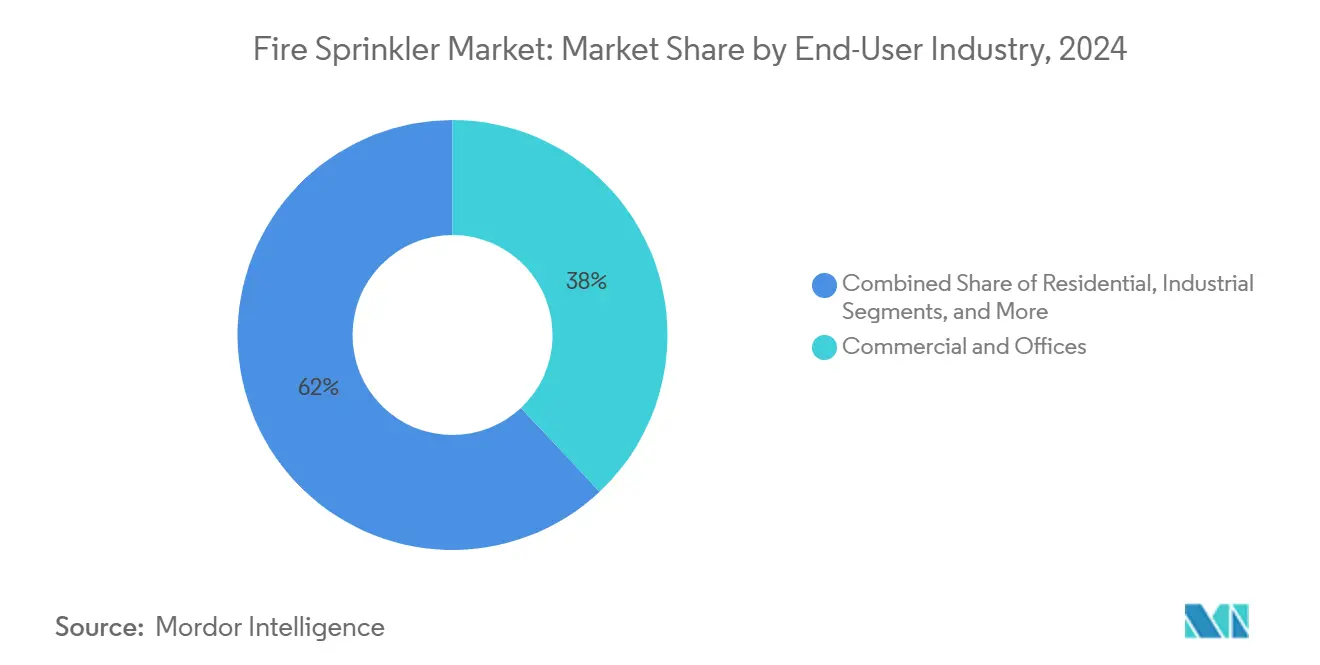

- Por uso final, el sector comercial y de oficinas capturó el 38,03% de la participación del mercado de rociadores contra incendios en 2024; las aplicaciones industriales se expandirán a una CAGR del 6,77% hasta 2030.

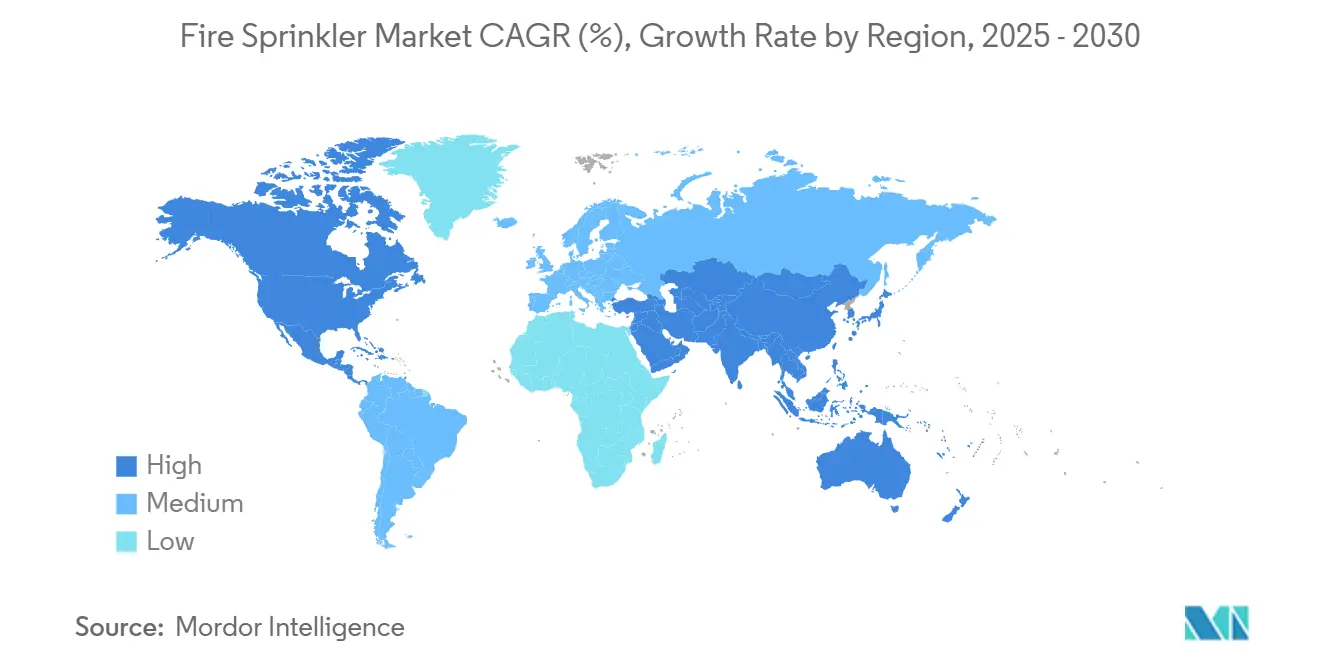

- Por geografía, América del Norte concentró el 34,47% del tamaño del mercado de rociadores contra incendios en 2024, mientras que se espera que Asia-Pacífico registre una CAGR del 7,33% hasta 2030.

- Por canal de distribución, los contratistas y empresas de ingeniería, adquisición y construcción (EPC) mantuvieron el 55,41% de la participación en 2024; los canales en línea y de comercio electrónico crecen a una CAGR del 5,82% hasta 2030.

Tendencias e Información del Mercado Global de Rociadores Contra Incendios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción estricta de los códigos IBC 2024 y NFPA-13 2025 | +1.2% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Rápida cartera global de construcción de edificios en altura | +1.0% | Global, concentrado en centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Descuentos en primas de seguro para instalaciones equipadas con rociadores | +0.8% | América del Norte y la Unión Europea como mercados primarios, emergiendo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incentivos fiscales para retrofits respaldados por la Ley CARES (Estados Unidos) | +0.6% | Nacional en Estados Unidos | Corto plazo (≤ 2 años) |

| Auge de almacenes de cadena de frío que impulsa la demanda de ESFR de tubería seca | +0.7% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Surgimiento de rociadores inteligentes habilitados por IA y operaciones y mantenimiento predictivos | +0.9% | Adopción temprana en América del Norte y la Unión Europea, seguida por Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción estricta de los códigos IBC 2024 y NFPA-13 2025

Las recientes actualizaciones de los códigos amplían la cobertura obligatoria de rociadores a más tipos de edificios y refinan criterios técnicos como la protección de almacenamiento en techos inclinados y el arriostramiento sísmico. Estas revisiones simplifican el cumplimiento normativo en proyectos multinacionales al armonizar los estándares regionales, acortan los ciclos de diseño y generan demanda de retrofits a medida que las propiedades más antiguas corren el riesgo de perder créditos de seguro si no cumplen los nuevos parámetros.[2]Brian O'Connor, "Cambios Clave Propuestos para la Edición 2025 de la NFPA 13," NFPA.ORG

Rápida cartera global de construcción de edificios en altura

Las estrategias de densificación urbana impulsan torres mixtas más altas que dependen de la supresión activa porque los materiales ligeros reducen la resistencia pasiva al fuego. Las normas actualizadas sobre corredores y balcones ahora exigen rociadores en elementos exteriores, ampliando el alcance del sistema e impulsando soluciones de tuberías flexibles que soporten cargas sísmicas. El acceso externo limitado para la lucha contra incendios en edificios de gran altura eleva aún más los requisitos de rendimiento de los rociadores.

Descuentos en primas de seguro para instalaciones equipadas con rociadores

Las aseguradoras han adoptado una fijación de precios basada en el riesgo que recompensa a los edificios con sistemas robustos y bien mantenidos, ofreciendo con frecuencia ahorros de dos dígitos en los gastos operativos. Los módulos de detección de fugas y monitoreo por IoT ahora califican a los edificios para créditos adicionales, reforzando el argumento comercial a favor de las actualizaciones inteligentes.

Incentivos fiscales para retrofits respaldados por la Ley CARES (Estados Unidos)

La deducción de la Sección 179 permite a los propietarios amortizar hasta USD 1 millón en inversiones calificadas en rociadores, adelantando proyectos en instalaciones educativas, de hospitalidad y almacenes.[3]Impact Fire, "Cómo los Sistemas de Protección Contra Incendios Pueden Reducir las Primas de Seguro," IMPACTFIRESERVICES.COM La combinación de estos incentivos con los ahorros en seguros acelera los períodos de recuperación de la inversión y sostiene carteras constantes de retrofits.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo inicial de instalación en viviendas de baja altura | -0.9% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Presión de constructores de viviendas contra rociadores obligatorios | -0.7% | América del Norte como mercado primario, con expansión global | Mediano plazo (2–4 años) |

| Volatilidad en los precios del acero y el cobre que infla los costos de componentes | -0.6% | Impacto en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Escasez de mano de obra de instaladores certificados en mercados emergentes | -0.5% | Concentrado en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costo inicial de instalación en viviendas de baja altura

Los gastos en materiales, bombas de presión y permisos elevan el desembolso total del sistema a entre USD 6.000 y USD 30.000 por vivienda, lo que tensiona los presupuestos en proyectos de vivienda asequible y rural. Las modificaciones adicionales de plomería durante los retrofits duplican los costos en comparación con los escenarios de nueva construcción, y la fragmentación de los estándares de diseño dificulta las eficiencias de precios por volumen.

Presión de constructores de viviendas contra rociadores obligatorios

Los grupos del sector financian campañas estatales que enmarcan los mandatos como amenazas a la asequibilidad. Las prohibiciones legislativas en varios estados de Estados Unidos limitan la capacidad de las autoridades locales para hacer cumplir los requisitos residenciales, lo que ralentiza la penetración fuera de California y Maryland.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sistemas de Tubería Húmeda Dominan las Aplicaciones Tradicionales

Los sistemas de tubería húmeda representaron el 58,11% del tamaño del mercado de rociadores contra incendios en 2024 debido a su diseño sencillo y descarga inmediata de agua. Su fiabilidad los mantiene arraigados en oficinas, comercios y viviendas multifamiliares donde el riesgo de congelación es mínimo. Las variantes de tubería seca, preacción y diluvio aseguran roles especializados en almacenes sin calefacción, centros de datos y plantas petroquímicas que presentan riesgos únicos. Las plataformas de niebla de agua ganan terreno a una CAGR del 6,11% porque suprimen incendios con menos agua, lo que las hace atractivas para camarotes marítimos y edificios históricos preocupados por los daños colaterales. La orientación pendiente de la Organización Marítima Internacional sobre vehículos eléctricos de batería a bordo de buques se espera que amplíe este conjunto de aplicaciones.[4]Organización Marítima Internacional, "Subcomité de Sistemas y Equipos del Buque, 10.ª Sesión," IMO.ORG

La participación de la tubería húmeda se erosionará lentamente a medida que las boquillas de niebla de agua mejoren el alcance y los perfiles de costo. Las innovaciones de ESFR de tipo seco eliminan las líneas en estantería en almacenes de cadena de frío, reduciendo la mano de obra de instalación y liberando capacidad de almacenamiento. La educación del mercado sobre los costos de mantenimiento y la cobertura de los rociadores está aumentando la conciencia entre los gestores de instalaciones, posicionando los sistemas híbridos que combinan cabezales convencionales con zonas de niebla de agua para áreas sensibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Sensores Inteligentes Impulsan la Innovación

Los cabezales de rociadores representaron el 46,23% de la participación del mercado de rociadores contra incendios en 2024, lo que refleja su ubicuidad en todas las clases de sistemas. Sin embargo, las válvulas inteligentes, los sensores de borde y los concentradores de comunicación se expanden a una CAGR del 10,40% a medida que los propietarios de edificios priorizan la reducción del costo del ciclo de vida mediante el mantenimiento predictivo. Los nodos de presión inalámbricos realizan ahora rutinas de prueba semanales sin personal en el lugar, respaldando la documentación regulatoria y minimizando la descarga de agua.

Las tuberías y accesorios crecen en línea con las nuevas instalaciones, aunque las alternativas plásticas ganan terreno en determinadas aplicaciones residenciales de baja presión. Las válvulas de control integran electrónica de supervisión que activa alertas por manipulación, flujo y anomalías de temperatura ambiente, endureciendo los requisitos de reporte para las aseguradoras. Las bombas de incendio, los tanques y los servicios de instalación disfrutan de una demanda constante a medida que los cambios en los códigos impulsan los retrofits, mientras que los contratos de mantenimiento integrados aseguran ingresos recurrentes para los integradores.

Por Tecnología: Los Sistemas Inteligentes Disrumpen el Dominio Convencional

Los sistemas convencionales aún mantenían el 83,31% del tamaño del mercado de rociadores contra incendios en 2024 porque los contratistas están familiarizados con sus especificaciones y rutinas de inspección. Sin embargo, se prevé que las unidades inteligentes habilitadas por IoT crezcan a una CAGR del 9,61% a medida que los paneles de control en la nube, el reconocimiento de humo por IA y la detección remota de averías demuestran su valor en la reducción de falsas alarmas y tiempos de inactividad. La tecnología ESFR sigue siendo indispensable para el almacenamiento de alta densidad, especialmente donde los inventarios de baterías de litio elevan el riesgo térmico.

Laboratorios de Corea del Sur han demostrado sensores de IA que reducen las falsas alarmas en un 96,6%, apuntando hacia un futuro en el que los recursos de despacho se centren únicamente en eventos confirmados. La integración con sistemas de control de acceso y climatización (HVAC) respalda secuencias coordinadas de evacuación y control de humo, reforzando la importancia de los protocolos interoperables como BACnet.

Por Industria de Uso Final: Las Aplicaciones de Cadena de Frío Impulsan el Crecimiento

Las propiedades comerciales y de oficinas concentraron el 38,03% de la participación del mercado de rociadores contra incendios en 2024, ya que los ciclos del sector inmobiliario corporativo se inclinaron hacia la renovación. Los sitios industriales, impulsados por la logística refrigerada y los centros de datos de hiperescala, registrarán la CAGR más rápida del 6,77% porque requieren soluciones especializadas de tubería seca o preacción que eviten el choque térmico y los daños eléctricos.

Los segmentos institucionales como el sanitario especifican híbridos de preacción de doble acción y niebla de agua para proteger equipos sensibles, mientras que el crecimiento residencial depende de superar las barreras de costo y presión de los constructores. La demanda marítima y en alta mar aumenta a medida que la prohibición de la espuma a base de PFOS empuja a los propietarios de embarcaciones hacia alternativas conformes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Ventas en Línea Emergen

Los contratistas y las empresas EPC retuvieron el 55,41% de la participación en 2024, actuando como la interfaz principal para el diseño del sistema, el cálculo hidráulico y la puesta en marcha. Las ventas directas OEM dominan los despliegues multinacionales donde las especificaciones uniformes son esenciales. Los distribuidores aprovechan el inventario regional para atender a pequeños contratistas, pero enfrentan presión sobre los márgenes a medida que los clientes migran a plataformas digitales.

Los pedidos en línea, con una CAGR del 5,82%, se benefician de las unidades de mantenimiento de existencias (SKU) estandarizadas y las descargas instantáneas de fichas técnicas que aceleran el reemplazo de piezas. Las herramientas de selección basadas en la nube ayudan a las empresas más pequeñas a configurar paquetes sin equipos de ingeniería internos, democratizando el acceso a componentes avanzados e intensificando la transparencia de precios.

Análisis Geográfico

América del Norte concentró el 34,47% del tamaño del mercado de rociadores contra incendios en 2024, gracias a la solidez de sus códigos maduros, los incentivos fiscales y un activo sector de retrofits orientado al parque comercial más antiguo. La deducción de la Sección 179, combinada con los ahorros en primas, sostiene las renovaciones incluso cuando los inicios de nueva construcción se estabilizan. Las expansiones de almacenes de cadena de frío en el Medio Oeste y el Sureste generan pedidos de cabezales ESFR de tubería seca, mientras que los conglomerados de edificios en altura de Nueva York, Toronto y Ciudad de México estabilizan las carteras de pedidos de los contratistas. La penetración residencial sigue siendo limitada fuera de California y Maryland debido a la actividad de presión de los constructores, aunque los retrofits de apartamentos inteligentes muestran potencial a medida que los administradores de propiedades buscan descuentos en seguros.

Se prevé que Asia-Pacífico registre una CAGR del 7,33% hasta 2030, impulsada por megaproyectos urbanos, relocalización industrial y estándares en evolución. La norma GB 55037-2022 de China impone métricas de rendimiento más estrictas y acelera la sustitución de sistemas en torres comerciales envejecidas. Los parques logísticos y las fábricas de semiconductores del Sudeste Asiático demandan supresión integrada y respaldo de agente limpio, mientras que la escasez de mano de obra dificulta la velocidad de despliegue. Los programas de formación financiados por el gobierno y las alianzas de servicio con fabricantes de equipos originales están reduciendo la brecha de competencias.

Europa, Oriente Medio y África presentan condiciones mixtas. Los mercados del norte y oeste de Europa maduran de forma constante, con énfasis en el bajo consumo de agua y el reciclaje. Los estados del Golfo financian edificios emblemáticos en altura que incorporan supresión totalmente conectada en red vinculada a centros de control de ciudades inteligentes. Las metrópolis africanas como Nairobi y Lagos registran aumentos en la adopción de rociadores comerciales gracias a los requisitos de las aseguradoras en nuevas torres de oficinas. América del Sur experimenta pausas en los proyectos cuando la volatilidad cambiaria paraliza las importaciones, aunque los centros mineros y petroquímicos de Chile y Brasil anclan una demanda constante de sistemas de diluvio y agua-espuma.

Panorama Competitivo

El campo de proveedores sigue siendo moderadamente fragmentado: los cinco principales fabricantes y proveedores de servicios concentran una participación combinada estimada del 38%, dejando amplio margen a los especialistas regionales y las empresas de tecnología de nicho. La consolidación se aceleró en 2024–2025 cuando Pye-Barker completó 30 adquisiciones y Ferguson se expandió mediante acuerdos de tuberías y fabricación, buscando escala en adquisiciones y cobertura de mano de obra. El interés del capital privado persiste; la adquisición de Encore Fire Protection por parte de Permira señala confianza en los modelos de ingresos recurrentes centrados en el mantenimiento.

La diferenciación tecnológica se agudiza. Las multinacionales presentan patentes sobre algoritmos de detección por IA y cabezales de tubería seca de baja temperatura para asegurar ventajas competitivas. Las propuestas de servicio integran cada vez más inspección, monitoreo en la nube y paneles de cumplimiento para aseguradoras. Los fabricantes de equipos originales colaboran con empresas emergentes de sensores para integrar análisis en el borde, mientras que los contratistas desarrollan equipos internos de datos para analizar registros de averías y optimizar el despacho.

La familiaridad regulatoria sigue siendo un criterio de compra clave. Las empresas con participación en comités de redacción de códigos obtienen información anticipada sobre los próximos cambios, lo que permite hojas de ruta de productos proactivas y contenido de formación. A medida que los propietarios de edificios prefieren proveedores de fuente única, los actores integrados que ofrecen diseño, fabricación, instalación y monitoreo 24/7 superan a los competidores que solo ofrecen componentes. Las barreras de entrada al mercado para los nuevos participantes aumentan proporcionalmente con los umbrales de certificación y seguro de responsabilidad civil.

Líderes de la Industria de Rociadores Contra Incendios

Johnson Controls International plc

Viking Group Inc.

Reliable Automatic Sprinkler Co., Inc.

Victaulic Company

The Rapidrop Global Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Cobepa S.A. adquirió Eagle Fire, ampliando su cartera de protección contra incendios y seguridad de vida en los sectores educativo y sanitario.

- Abril de 2025: Ferguson Enterprises adquirió Independent Pipe & Supply Corp. y National Fire Equipment Ltd., fortaleciendo su presencia en fabricación en el noreste de Estados Unidos y Canadá.

- Marzo de 2025: LLCP desinvirtió Encore Fire Protection a favor de Permira, subrayando el apetito inversor por negocios de protección contra incendios con alto componente de mantenimiento.

- Noviembre de 2024: Building Industry Partners vendió Endeavor Fire Protection a APi Group Corporation, marcando la primera salida bajo su programa de propiedad de empleados.

- Octubre de 2024: Johnson Controls presentó el rociador de tubería seca Tyco ESFR-25 para instalaciones de almacenamiento en frío a temperaturas de hasta −60 °F.

Alcance del Informe Global del Mercado de Rociadores Contra Incendios

| Sistemas de Tubería Húmeda |

| Sistemas de Tubería Seca |

| Sistemas de Diluvio |

| Sistemas de Preacción |

| Sistemas de Agua-Espuma y Niebla de Agua |

| Cabezales de Rociadores |

| Válvulas de Control y Accesorios |

| Tuberías y Accesorios de Conexión |

| Válvulas de Alarma y Sensores |

| Bombas de Incendio y Tanques |

| Instalación y Servicios |

| Convencional / Respuesta Estándar |

| ESFR (Supresión Temprana de Respuesta Rápida) |

| Rociadores Inteligentes Habilitados por IoT |

| Residencial |

| Comercial y Oficinas |

| Industrial (Manufactura, Almacenamiento, Petróleo y Gas) |

| Institucional (Sanidad, Educación) |

| Marino y en Alta Mar |

| Ventas Directas OEM |

| Contratistas y Empresas EPC |

| Distribuidores y Mayoristas |

| En Línea y Comercio Electrónico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Kuwait | |

| Baréin | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Producto | Sistemas de Tubería Húmeda | |

| Sistemas de Tubería Seca | ||

| Sistemas de Diluvio | ||

| Sistemas de Preacción | ||

| Sistemas de Agua-Espuma y Niebla de Agua | ||

| Por Componente | Cabezales de Rociadores | |

| Válvulas de Control y Accesorios | ||

| Tuberías y Accesorios de Conexión | ||

| Válvulas de Alarma y Sensores | ||

| Bombas de Incendio y Tanques | ||

| Instalación y Servicios | ||

| Por Tecnología | Convencional / Respuesta Estándar | |

| ESFR (Supresión Temprana de Respuesta Rápida) | ||

| Rociadores Inteligentes Habilitados por IoT | ||

| Por Industria de Uso Final | Residencial | |

| Comercial y Oficinas | ||

| Industrial (Manufactura, Almacenamiento, Petróleo y Gas) | ||

| Institucional (Sanidad, Educación) | ||

| Marino y en Alta Mar | ||

| Por Canal de Distribución | Ventas Directas OEM | |

| Contratistas y Empresas EPC | ||

| Distribuidores y Mayoristas | ||

| En Línea y Comercio Electrónico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Kuwait | ||

| Baréin | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de rociadores contra incendios en 2025?

Se valora en USD 15,29 mil millones, con una previsión de alcanzar los USD 19,89 mil millones para 2030.

¿Qué tipo de producto lidera actualmente las ventas?

Los sistemas de tubería húmeda mantienen la posición de liderazgo, representando el 58,11% de los ingresos de 2024.

¿Cuál es el mercado regional de más rápido crecimiento?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 7,33% hasta 2030, impulsada por la urbanización y códigos más estrictos.

¿Por qué los sistemas de supresión inteligentes ganan popularidad?

Los análisis de IA reducen las falsas alarmas, automatizan el mantenimiento y generan descuentos en seguros, respaldando una CAGR del 9,61% para los rociadores habilitados por IoT.

¿Cómo influyen los incentivos fiscales de Estados Unidos en la adopción?

La Sección 179 permite a los propietarios deducir hasta USD 1 millón en mejoras de rociadores calificadas, acelerando la actividad de retrofits.

¿Qué desafíos limitan la adopción residencial?

Los altos costos de instalación y la presión de los constructores de viviendas han restringido la implementación obligatoria de rociadores en muchas jurisdicciones.

Última actualización de la página el: