Tamaño y Participación del Mercado de Equipos de Pruebas Ambientales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

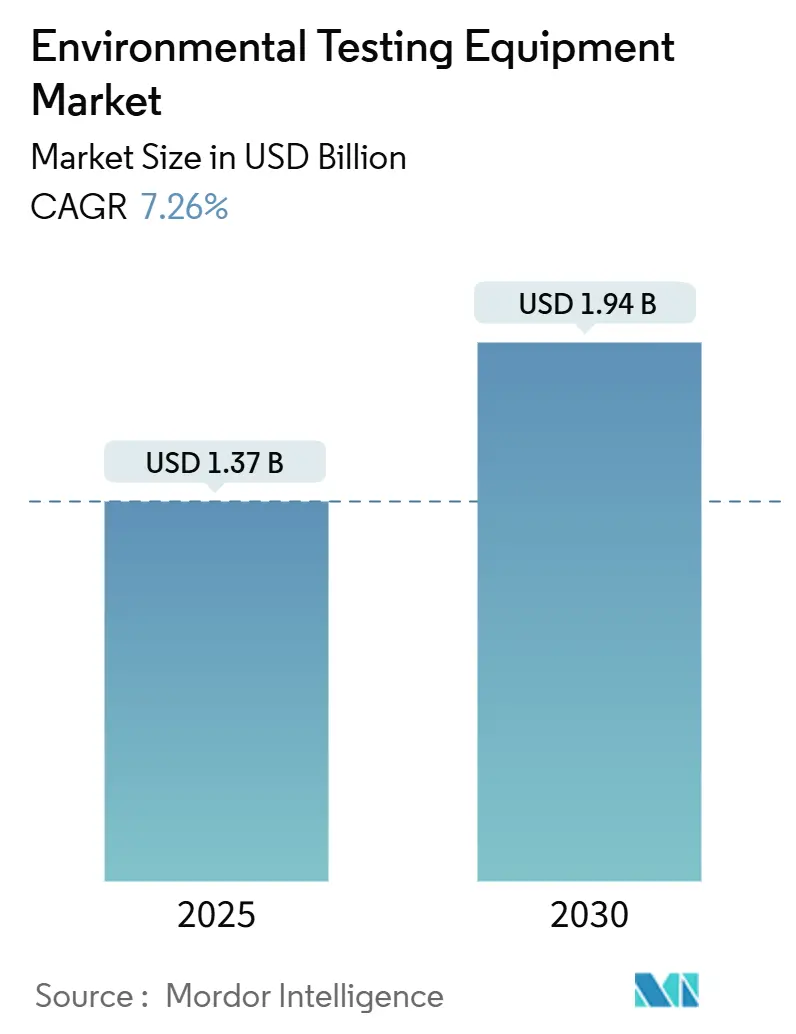

| Tamaño del Mercado (2025) | 1.37 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.94 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.26% CAGR |

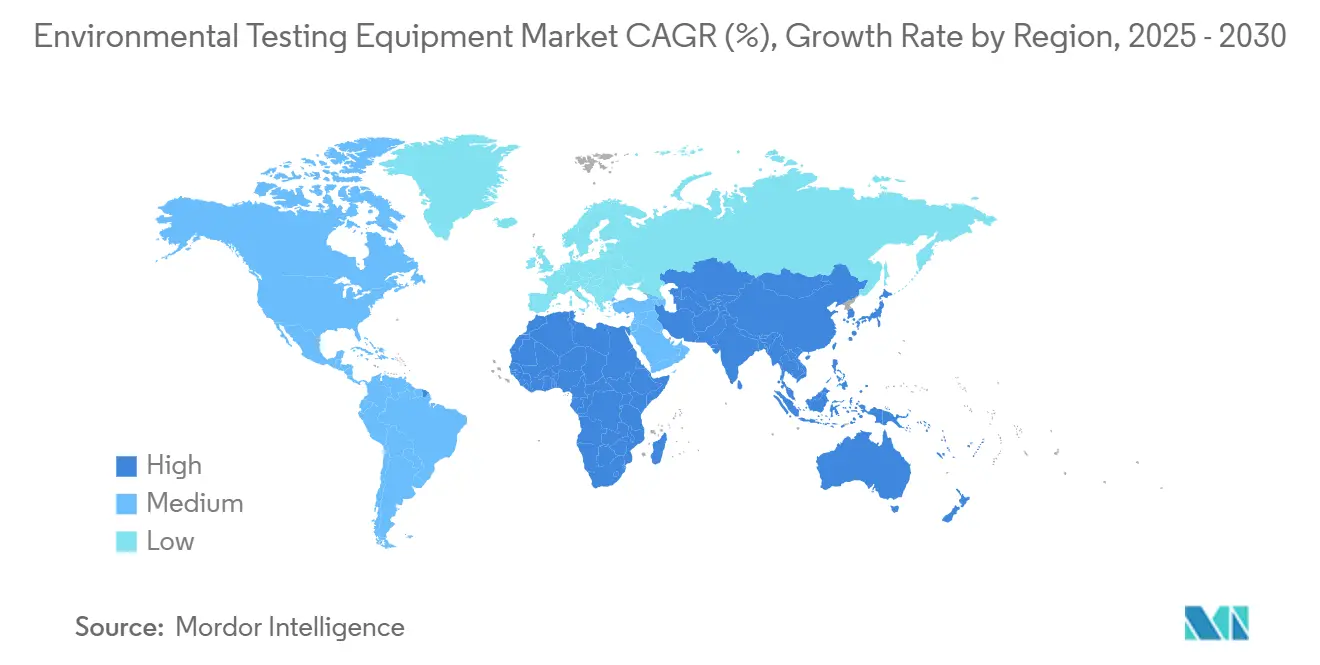

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Pruebas Ambientales por Mordor Intelligence

El tamaño del mercado de equipos de pruebas ambientales está valorado en USD 1,37 mil millones en 2025 y se proyecta que alcance USD 1,94 mil millones en 2030, lo que refleja una CAGR del 7,26% durante el período. El mercado de equipos de pruebas ambientales está evolucionando desde verificaciones de cumplimiento retrospectivas hacia una gestión de riesgos en tiempo real y centrada en datos que anticipa los cambios regulatorios antes de que ocurran. Los analizadores portátiles están reemplazando cada vez más a los sistemas de sobremesa en el trabajo de campo, mientras que los sensores de laboratorio en chip condensan ensayos de múltiples pasos en cartuchos de un solo uso que pueden operar personas no especializadas. La convergencia del financiamiento de infraestructura resiliente al clima, el capital vinculado a criterios ESG y el endurecimiento de los estándares de aire y agua está amplificando la demanda de equipos capaces de monitoreo y medición continuos. La presión competitiva se intensifica a medida que los nuevos participantes orientados al software integran algoritmos de aprendizaje automático en dispositivos robustificados, lo que permite el mantenimiento predictivo sin conectividad en la nube.

Conclusiones Clave del Informe

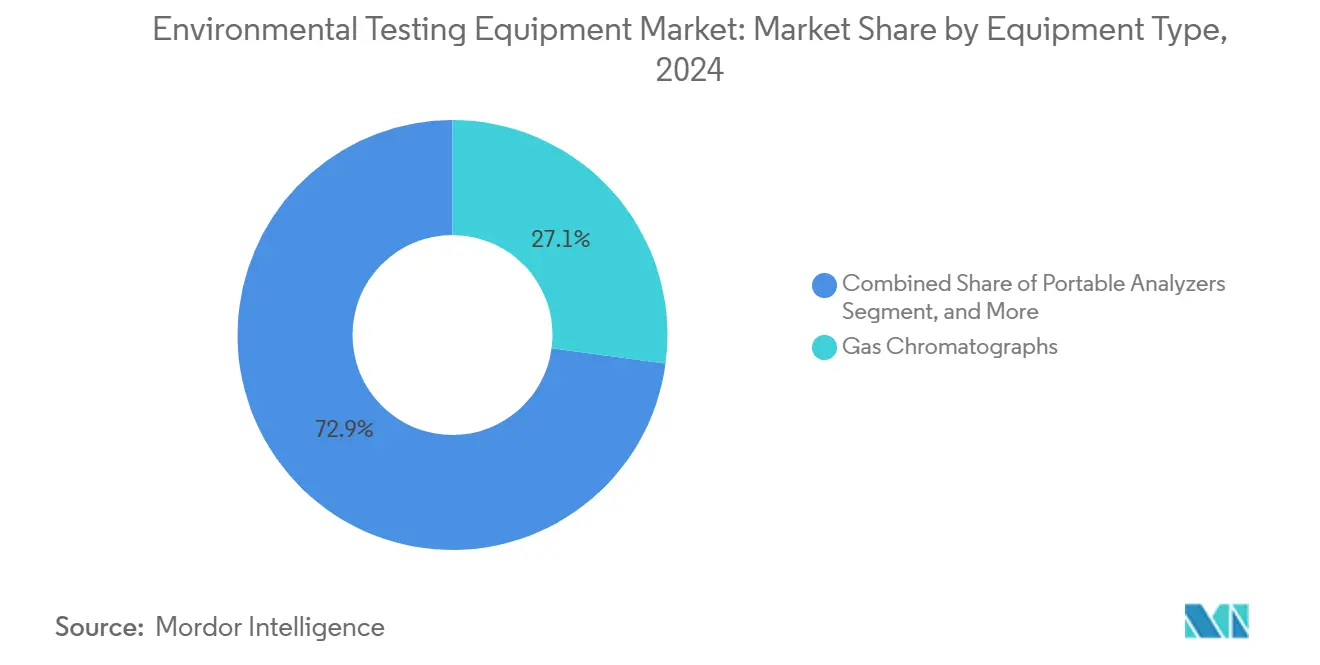

- Por tipo de equipo, los cromatógrafos de gas representaron el 27,12% del tamaño del mercado de equipos de pruebas ambientales en 2024, mientras que se prevé que los analizadores portátiles crezcan a una CAGR del 8,66% hasta 2030.

- Por tipo de muestra, las pruebas de agua y aguas residuales representaron el 42,37% del tamaño del mercado de equipos de pruebas ambientales en 2024, pero se espera que las muestras de alimentos y agrícolas crezcan a una CAGR del 8,27% durante el período de pronóstico.

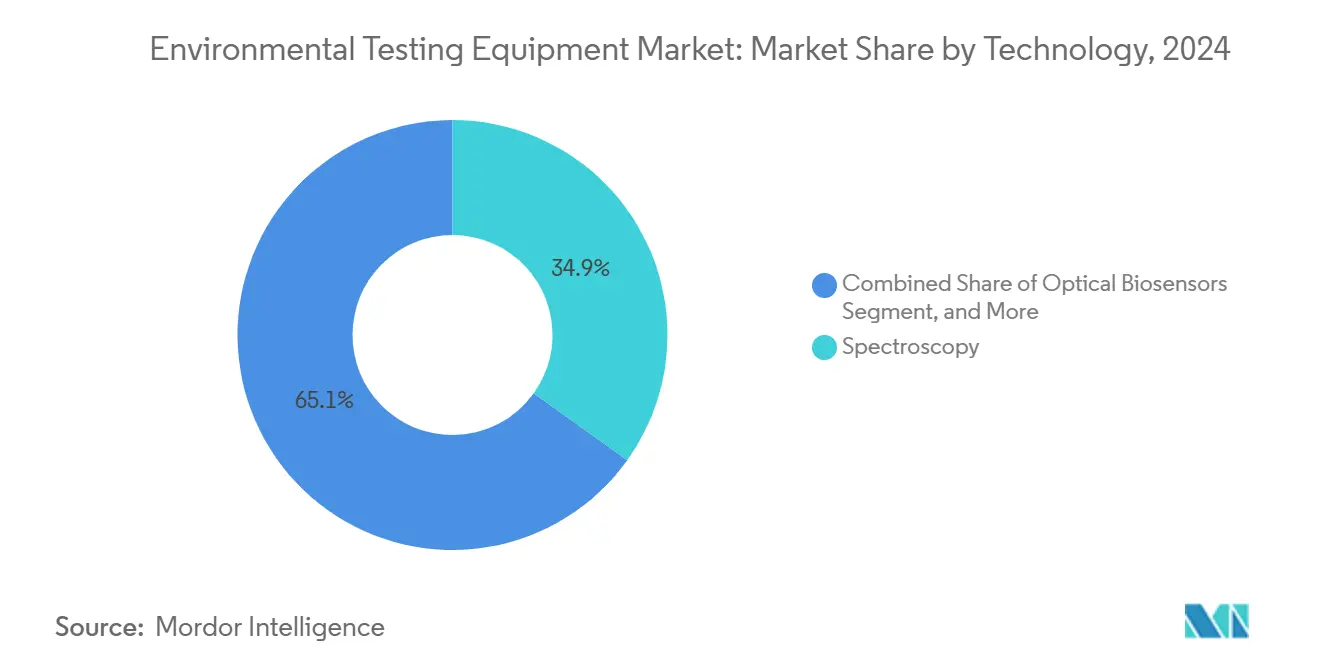

- Por tecnología, la espectroscopía lideró con un 34,89% del tamaño del mercado de equipos de pruebas ambientales en 2024, mientras que se prevé que los biosensores ópticos se expandan a una CAGR del 8,32% hasta 2030.

- Por industria de uso final, las empresas municipales de tratamiento de agua mantuvieron un 29,67% del tamaño del mercado de equipos de pruebas ambientales en 2024, mientras que se proyecta que la agricultura registre una CAGR del 8,79% hasta 2030.

- Por geografía, Asia Pacífico representó el 35,83% del tamaño del mercado de equipos de pruebas ambientales en 2024, mientras que se espera que África registre una CAGR del 8,21% de 2024 a 2030.

Tendencias e Información del Mercado Global de Equipos de Pruebas Ambientales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas Estrictas de Cumplimiento Ambiental | +1.8% | Global, con mayor aplicación en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento del Monitoreo de Descargas Industriales | +1.5% | Núcleo en Asia Pacífico, con extensión a Oriente Medio y África, América del Sur | Corto plazo (≤ 2 años) |

| Creciente Adopción de Analizadores de Agua Portátiles | +1.2% | Global, con ganancias tempranas en empresas de servicios de Asia Pacífico y África | Corto plazo (≤ 2 años) |

| Financiamiento Gubernamental para Infraestructura Resiliente al Clima | +1.0% | África, Asia Meridional, América Latina | Largo plazo (≥ 4 años) |

| Sensores de Laboratorio en Chip para Análisis In Situ | +0.9% | América del Norte y Europa, sitios piloto en Asia Pacífico | Mediano plazo (2-4 años) |

| Asignación de Capital Impulsada por Criterios ESG | +0.7% | Global, concentrado en centros de capital de riesgo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas Estrictas de Cumplimiento Ambiental a Nivel Global

Los organismos reguladores han reducido el intervalo entre la publicación de políticas y su aplicación, lo que lleva a los operadores a instalar capacidad de monitoreo con anticipación. La Agencia de Protección Ambiental de los Estados Unidos redujo el límite anual de PM2,5 de 12 μg/m³ a 9 μg/m³ en febrero de 2024, lo que desencadenó actualizaciones aceleradas de los sistemas de monitoreo continuo de emisiones en centrales eléctricas y hornos de cemento.[1]Agencia de Protección Ambiental de los Estados Unidos, "Reconsideración Final de los Estándares Nacionales de Calidad del Aire Ambiental para Material Particulado," epa.gov Europa siguió con enmiendas a la Directiva de Emisiones Industriales que exigen informes en tiempo real de compuestos orgánicos volátiles en lugar de promedios de 24 horas. China amplió su red de monitoreo automático de descargas a 12.000 sitios industriales en 2024, exigiendo sensores capaces de detectar metales pesados a niveles de partes por mil millones. En conjunto, estos movimientos favorecen a los proveedores que ofrecen paquetes integrados de sensor más software, ya que simplifican los informes de cumplimiento. El mercado de equipos de pruebas ambientales se beneficia a medida que los clientes migran del muestreo periódico por captación al análisis en línea continuo.

Requisitos Crecientes de Monitoreo de Descargas Industriales

Las economías emergentes están endureciendo los estándares de efluentes al tiempo que condensan los plazos de implementación, creando demanda de soluciones llave en mano que evitan la necesidad de químicos internos. La Junta Central de Control de la Contaminación de India obligó a los conglomerados textiles y farmacéuticos a transmitir datos de pH, demanda química de oxígeno y sólidos disueltos totales cada 15 minutos a partir de 2024.[2]Junta Central de Control de la Contaminación, "Estándares de Efluentes Revisados para las Industrias Textil y Farmacéutica," cpcb.nic.in Vietnam e Indonesia lanzaron marcos similares que requieren electrodos portátiles selectivos de iones para el seguimiento de amoniaco y nitratos. Estas iniciativas catalizan la adopción de analizadores portátiles y sensores electroquímicos, ya que cuestan menos y se despliegan más rápido que los cromatógrafos de laboratorio. En consecuencia, el mercado de equipos de pruebas ambientales experimenta una mayor velocidad de ventas en los corredores industriales de Asia Pacífico.

Creciente Adopción de Analizadores Portátiles de Calidad del Agua

Las empresas de servicios en regiones con estrés hídrico están equipando a los equipos de campo con dispositivos de mano que mapean contaminantes en tiempo real. Un informe del Banco Mundial de 2024 mostró que las empresas de servicios africanas que utilizan medidores portátiles de turbidez y cloro redujeron el agua no contabilizada en un 22% al localizar fugas en 48 horas.[3]El Banco Mundial, "Informe de Práctica Global del Agua 2024," worldbank.org Lanzamientos comerciales como el Aqua TROLL 500 de Xylem y el espectrofotómetro de carga solar de Hach ilustran un cambio de producto hacia herramientas robustas y autónomas que operan fuera de la red eléctrica. Cuando el transporte de muestras compromete la integridad de los datos o los tiempos de respuesta, los analizadores portátiles ofrecen una solución práctica, reforzando la penetración del mercado de equipos de pruebas ambientales entre los municipios más pequeños.

Aumento del Financiamiento Gubernamental para Infraestructura Resiliente al Clima

Los bancos de desarrollo ahora incorporan cláusulas de monitoreo continuo en los préstamos de seguridad hídrica, convirtiendo los instrumentos de prueba en condiciones de préstamo en lugar de compras opcionales. El Banco Africano de Desarrollo asignó USD 1.200 millones en 2024 para proyectos que deben instalar analizadores automatizados de salinidad de aguas subterráneas y patógenos para desbloquear los desembolsos. Financiamiento condicional similar del Fondo Verde para el Clima y la Agencia Nacional del Agua de Brasil está proliferando. Los proveedores que agrupan hardware, calibración y servicios de gestión de datos en contratos plurianuales aseguran ingresos recurrentes, reforzando el crecimiento del mercado de equipos de pruebas ambientales en geografías emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital de los Instrumentos Avanzados | -1.3% | Asia Pacífico, África, América del Sur | Corto plazo (≤ 2 años) |

| Escasez de Químicos Analíticos Especializados | -0.9% | África Subsahariana, Asia Meridional, Sudeste Asiático | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro para Componentes Ópticos | -0.7% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la Integridad de los Datos en Dispositivos en la Nube | -0.5% | Global, mayor escrutinio en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Instrumentos Analíticos Avanzados

Los sistemas ICP-MS y los espectrómetros de alta resolución cuestan más de USD 300.000, lo que disuade a las empresas de servicios y a las pequeñas industrias en mercados con restricciones de capital. Una encuesta de la Asociación Internacional del Agua en 2024 encontró que el 68% de las empresas de servicios africanas identificaron el precio como la principal barrera para adoptar sistemas continuos. Existen modelos de pago por prueba y arrendamiento, pero a menudo requieren mejoras crediticias no disponibles para las entidades públicas. Como resultado, los dispositivos portátiles de menor costo ganan preferencia, aunque carecen de la sensibilidad de los sistemas premium, lo que limita el alcance analítico y modera marginalmente la expansión del mercado de equipos de pruebas ambientales.

Escasez de Químicos Analíticos Especializados en Naciones Emergentes

La instrumentación sofisticada prolifera más rápido que la fuerza laboral capaz de calibrarla y solucionar sus problemas. La Organización Mundial de la Salud informó en 2024 que el África subsahariana emplea menos de 2 químicos por cada 100.000 personas frente a 15 en las regiones de altos ingresos. Se producen subutilización y deficiencias en la calidad de los datos, lo que lleva a los reguladores a cuestionar los resultados de laboratorio. Aunque los proveedores añaden calibración automatizada y diagnósticos remotos, el costo adicional puede compensar las ganancias en usabilidad, lo que ralentiza la adopción en varios segmentos del mercado de equipos de pruebas ambientales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Analizadores Portátiles Reconfiguran los Flujos de Trabajo de Campo

El tamaño del mercado de equipos de pruebas ambientales atribuido a los cromatógrafos de gas representó una participación del 27,12% en 2024, lo que refleja su uso arraigado en la elaboración de perfiles de compuestos orgánicos volátiles. Sin embargo, se proyecta que los analizadores portátiles registren una CAGR del 8,66% hasta 2030, lo que subraya un giro hacia la toma de decisiones rápida en el sitio. Las empresas de servicios municipales y los consultores valoran las lecturas inmediatas incluso si la sensibilidad es modesta, mientras que los espectrómetros de masas siguen dominando el análisis de trazas donde la regulación dicta límites de partes por billón. Los cromatógrafos de líquidos siguen siendo indispensables en las pruebas de residuos de pesticidas, pero sus voluminosos sistemas de solventes dificultan la movilidad. Las innovaciones en espectrometría de masas, como la plataforma Orbitrap Exploris GC de Thermo Fisher, automatizan la preparación de muestras y las ejecuciones nocturnas, aumentando el rendimiento.

Los dispositivos portátiles de segunda generación utilizan cartuchos de sensores modulares, lo que permite a los operadores intercambiar químicas en minutos y amortizar la unidad base en múltiples aplicaciones. Los sistemas de monitoreo continuo de emisiones, aunque maduros, están siendo modernizados con sensores ópticos para cumplir con los umbrales de PM2,5 más estrictos en América del Norte. Esta reconfiguración sostiene las actualizaciones de equipos incluso donde las bases instaladas son altas, manteniendo la participación del mercado de equipos de pruebas ambientales de los proveedores establecidos relativamente estable, al tiempo que empodera a los nuevos participantes centrados en la movilidad y la facilidad de uso.

Por Tipo de Muestra: Las Muestras de Alimentos y Agrícolas se Aceleran

El agua y las aguas residuales retuvieron el 42,37% del volumen total de pruebas de 2024, sin embargo, se prevé que las muestras de alimentos y agrícolas se expandan a una CAGR del 8,27% hasta 2030. La certificación de exportación ahora depende de límites de residuos por debajo de partes por mil millones, lo que obliga a los productores y procesadores a migrar hacia plataformas LC-MS/MS. El tamaño del mercado de equipos de pruebas ambientales para pruebas de alimentos crece así junto con umbrales más estrictos del Codex Alimentarius. El análisis de suelos y sedimentos también se está expandiendo a través de herramientas portátiles de fluorescencia de rayos X que reducen el riesgo de los proyectos de reurbanización al identificar puntos críticos de metales pesados en el sitio.

Los subsidios y las etiquetas de sostenibilidad incentivan a los agricultores a documentar la gestión de nutrientes. Las cooperativas del Sudeste Asiático despliegan electrodos selectivos de iones para monitorear la lixiviación de nitratos, alineándose con los requisitos de acceso al mercado de los compradores multinacionales. Las pruebas de muestras de aire siguen siendo críticas para la higiene industrial, pero crecen más lentamente porque las redes de monitoreo requieren un uso intensivo de capital. No obstante, las demandas de alertas en tiempo real en los corredores petroquímicos mantienen relevantes a los analizadores especializados dentro del mercado más amplio de equipos de pruebas ambientales.

Por Tecnología: Los Biosensores Ópticos Ganan Terreno

La espectroscopía representó el 34,89% de los ingresos de 2024, aprovechando los métodos establecidos de absorción atómica y UV-Vis. Se espera que los biosensores ópticos crezcan a una CAGR del 8,32% hasta 2030, lo que refleja la detección basada en afinidad que evita la separación cromatográfica. La participación del mercado de equipos de pruebas ambientales de la cromatografía sigue siendo sólida donde las mezclas complejas requieren resolución de picos, pero la escasez de operadores y los costos de consumibles crean oportunidades para las plataformas de resonancia de plasmones superficiales y de fibra óptica.

Los diagnósticos moleculares están migrando de la investigación al monitoreo rutinario, con la epidemiología de aguas residuales validando los flujos de trabajo basados en PCR. La actualización del ICP-MS de triple cuadrupolo de Agilent mejora el rendimiento de la celda de colisión para resolver matrices de agua de mar sin dilución. Los sensores electroquímicos, impulsados por recubrimientos de nanomateriales, dominan los parámetros básicos como el pH y el oxígeno disuelto. La diversificación tecnológica beneficia a los compradores que pueden adaptar la sensibilidad, la portabilidad y el costo a perfiles de riesgo específicos, ampliando la base direccionable del mercado de equipos de pruebas ambientales.

Por Industria de Uso Final: La Agricultura Emerge como Líder de Crecimiento

Las empresas de servicios municipales de agua mantuvieron una porción del 29,67% de los ingresos de 2024, con el mandato de monitorear continuamente la turbidez, el cloro residual y los microbios. Se prevé que la agricultura registre la CAGR más rápida del 8,79% a medida que la irrigación de precisión y las certificaciones de sostenibilidad vinculan los subsidios a datos documentados de humedad del suelo y nitratos. El tamaño del mercado de equipos de pruebas ambientales relacionado con las aplicaciones agrícolas está, por tanto, destinado a expandirse notablemente. Las agencias ambientales mantienen una demanda estable de equipos de inspección, mientras que los operadores de petróleo y gas adoptan analizadores en línea para el tratamiento de agua producida bajo límites más estrictos de benceno.

Los fabricantes farmacéuticos enfrentan nuevos umbrales de efluentes para ingredientes activos, lo que impulsa la adopción de sistemas LC-MS. El Departamento de Agricultura de los Estados Unidos amplió la elegibilidad de participación en costos en 2024 para los agricultores que instalan sondas de suelo. Dichos programas se traducen en pedidos predecibles para los proveedores de sensores, lo que garantiza que la creciente participación de la agricultura no sea un pico transitorio sino una adición estructural al mercado de equipos de pruebas ambientales.

Análisis Geográfico

Asia Pacífico representó el 35,83% de las ventas globales de 2024 después de que China amplió su red de monitoreo de descargas e India endureció las reglas de consentimiento para operar en los conglomerados industriales. Las iniciativas nacionales en Vietnam, Indonesia, Japón, Corea del Sur y Australia continúan integrando la detección en tiempo real en la infraestructura financiada, apoyando el crecimiento constante del mercado de equipos de pruebas ambientales. A principios de 2025, Corea del Sur destinó USD 200 millones para biosensores ópticos en el río Han, destacando el apetito regional por tecnologías de próxima generación. Los corredores textiles y farmacéuticos de India, mientras tanto, dependen de sondas conectadas a la nube para satisfacer los servidores de monitoreo estatales.

Se proyecta que África crezca a una CAGR del 8,21% hasta 2030. El financiamiento concesional del Banco Africano de Desarrollo exige instrumentos automatizados de salinidad y patógenos en los proyectos de seguridad hídrica. Los estándares de efluentes mineros de Sudáfrica y el despliegue de medidores de nutrientes de mano de Egipto en el Delta del Nilo consolidan aún más la demanda de dispositivos portátiles robustos. La introducción de monitoreo de turbidez en tiempo real para el suministro de Nairobi en Kenia subraya el giro del continente hacia la captura continua de datos, ampliando la huella del mercado de equipos de pruebas ambientales a pesar de las limitaciones presupuestarias.

América del Norte y Europa siguen siendo mercados ancla, aunque los ingresos futuros provienen de la actualización de sistemas heredados en lugar de la expansión de las bases instaladas. La revisión del PM2,5 en los Estados Unidos en 2024 obliga a los generadores de energía a reemplazar los detectores de ionización de llama por sensores ópticos. Las directivas europeas ahora requieren informes de compuestos orgánicos volátiles por debajo de partes por millón, lo que fomenta la modernización de los sistemas de monitoreo continuo. Los nuevos protocolos de aguas subterráneas de Alemania para sustancias per y polifluoroalquílicas impulsan la demanda de instrumentos LC-MS/MS. Simultáneamente, el software de gestión de datos que integra sensores distribuidos está ganando terreno, recompensando a los proveedores que ofrecen paquetes de hardware más plataforma en el mercado de equipos de pruebas ambientales.

Panorama Competitivo

El mercado de equipos de pruebas ambientales está moderadamente concentrado: los cinco mayores proveedores, Agilent Technologies, Thermo Fisher Scientific, Waters Corporation, Shimadzu Corporation y Danaher Corporation, tienen aproximadamente un 45% de participación combinada. Los actores establecidos defienden los márgenes en los sistemas de grado laboratorio mientras adquieren empresas emergentes de software para mejorar el análisis. La adquisición de Idrica por parte de Xylem en 2024 integró la detección de fugas en tiempo real con el mantenimiento predictivo. La adquisición de Abcam por parte de Danaher inyecta anticuerpos propietarios en los flujos de trabajo de detección de patógenos, fortaleciendo el análisis de biotoxinas. Las solicitudes de patentes para módulos microfluídicos aumentaron un 40% en 2024, lo que señala una carrera para automatizar la preparación de muestras.

La rivalidad se intensifica en torno a la procedencia de los datos y la ciberseguridad. La norma ISO/IEC 27001:2024 introdujo controles que cubren las redes de sensores, lo que lleva a los proveedores a incorporar validación criptográfica en el firmware. Empresas más pequeñas como Aclima y LuminUltra se diferencian a través de registros de auditoría asegurados por cadena de bloques que cumplen con los marcos de informes de sostenibilidad. Los contratos de equipo como servicio convierten el gasto de capital en tarifas operativas, reduciendo las barreras de adopción para los municipios y los pequeños actores industriales, al tiempo que desplazan los ingresos de las ventas únicas a las suscripciones. En conjunto, estas dinámicas dan forma a las hojas de ruta de productos y dictan el poder de fijación de precios en todo el mercado de equipos de pruebas ambientales.

Líderes de la Industria de Equipos de Pruebas Ambientales

Agilent Technologies, Inc.

Thermo Fisher Scientific Inc.

Waters Corporation

Shimadzu Corporation

PerkinElmer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: El negocio Hach de Danaher introdujo el servicio de suscripción Claros Guardian, que agrupa actualizaciones de hardware, análisis de mantenimiento predictivo y software de informes de cumplimiento en una tarifa anual única dirigida a pequeñas empresas de servicios municipales que buscan soluciones de gastos operativos.

- Agosto de 2025: Thermo Fisher Scientific lanzó la plataforma EonView Cloudless, una matriz de sensores espectroscópicos portátiles que realiza monitoreo de compuestos orgánicos volátiles en tiempo real con análisis de aprendizaje automático en el dispositivo, eliminando la necesidad de conectividad continua a internet en sitios de campo remotos.

- Mayo de 2025: Shimadzu Corporation inauguró una planta de fabricación inteligente de USD 120 millones en Kioto dedicada a la producción de cartuchos microfluídicos para sus nuevos analizadores portátiles de calidad del agua NexChip, duplicando la capacidad global de consumibles de laboratorio en chip de un solo uso.

- Marzo de 2025: Agilent Technologies lanzó el sistema ICP-MS 8900 Plus con un motor de corrección de interferencias integrado impulsado por inteligencia artificial, que permite la detección rápida de metales traza en agua de mar a niveles de partes por billón y reduce el tiempo de análisis en un 25% en comparación con el modelo anterior.

Alcance del Informe Global del Mercado de Equipos de Pruebas Ambientales

El Informe del Mercado de Equipos de Pruebas Ambientales está Segmentado por Tipo de Equipo (Cromatógrafos de Gas, Cromatógrafos de Líquidos, Espectrómetros de Masas, ICP-OES e ICP-MS, Sistemas PCR y QPCR, Sistemas de Monitoreo Continuo de Emisiones, Analizadores Portátiles), Tipo de Muestra (Agua y Aguas Residuales, Aire, Suelo y Sedimento, Muestras de Alimentos y Agrícolas, Efluentes Industriales), Tecnología (Espectroscopía, Cromatografía, Diagnósticos Moleculares, Sensores Electroquímicos, Biosensores Ópticos), Industria de Uso Final (Empresas Municipales de Tratamiento de Agua, Agencias de Protección Ambiental, Petróleo y Gas, Química y Petroquímica, Productos Farmacéuticos, Generación de Energía, Agricultura) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Cromatógrafos de Gas |

| Cromatógrafos de Líquidos |

| Espectrómetros de Masas |

| ICP-OES e ICP-MS |

| Sistemas PCR y qPCR |

| Sistemas de Monitoreo Continuo de Emisiones (CEMS) |

| Analizadores Portátiles |

| Agua y Aguas Residuales |

| Aire |

| Suelo y Sedimento |

| Muestras de Alimentos y Agrícolas |

| Efluentes Industriales |

| Espectroscopía |

| Cromatografía |

| Diagnósticos Moleculares |

| Sensores Electroquímicos |

| Biosensores Ópticos |

| Empresas Municipales de Tratamiento de Agua |

| Agencias de Protección Ambiental |

| Petróleo y Gas |

| Química y Petroquímica |

| Productos Farmacéuticos |

| Generación de Energía |

| Agricultura |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Equipo | Cromatógrafos de Gas | ||

| Cromatógrafos de Líquidos | |||

| Espectrómetros de Masas | |||

| ICP-OES e ICP-MS | |||

| Sistemas PCR y qPCR | |||

| Sistemas de Monitoreo Continuo de Emisiones (CEMS) | |||

| Analizadores Portátiles | |||

| Por Tipo de Muestra | Agua y Aguas Residuales | ||

| Aire | |||

| Suelo y Sedimento | |||

| Muestras de Alimentos y Agrícolas | |||

| Efluentes Industriales | |||

| Por Tecnología | Espectroscopía | ||

| Cromatografía | |||

| Diagnósticos Moleculares | |||

| Sensores Electroquímicos | |||

| Biosensores Ópticos | |||

| Por Industria de Uso Final | Empresas Municipales de Tratamiento de Agua | ||

| Agencias de Protección Ambiental | |||

| Petróleo y Gas | |||

| Química y Petroquímica | |||

| Productos Farmacéuticos | |||

| Generación de Energía | |||

| Agricultura | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de equipos de pruebas ambientales en 2030?

Se prevé que el mercado alcance USD 1,94 mil millones en 2030.

¿Qué segmento crece más rápido dentro de los tipos de equipos?

Los analizadores portátiles avanzan a una CAGR del 8,66% hasta 2030, la más alta entre las categorías de equipos.

¿Por qué se espera que la agricultura sea el uso final de más rápido crecimiento?

Los esquemas de irrigación de precisión y las certificaciones de sostenibilidad vinculan los incentivos financieros a los datos en tiempo real de calidad del suelo y el agua, impulsando una CAGR del 8,79% en la demanda agrícola.

¿Qué tecnología está preparada para el mayor crecimiento?

Se proyecta que los biosensores ópticos, que aprovechan la detección basada en afinidad sin cromatografía, crezcan a una CAGR del 8,32%.

¿Cómo afectarán las nuevas regulaciones de calidad del aire a la demanda?

Los límites más bajos de PM2,5 en los Estados Unidos y los informes de compuestos orgánicos volátiles en tiempo real en Europa requieren sensores ópticos actualizados, lo que sostiene las ventas de reemplazo.

¿Qué obstaculiza la adopción en los mercados emergentes?

Los altos costos de capital de los instrumentos avanzados y la escasez de químicos especializados ralentizan la adopción, especialmente en el África subsahariana y Asia Meridional.

Última actualización de la página el: