Tamaño y Participación del Mercado de Sistemas de Seguridad contra Incendios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 79.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 110.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Seguridad contra Incendios por Mordor Intelligence

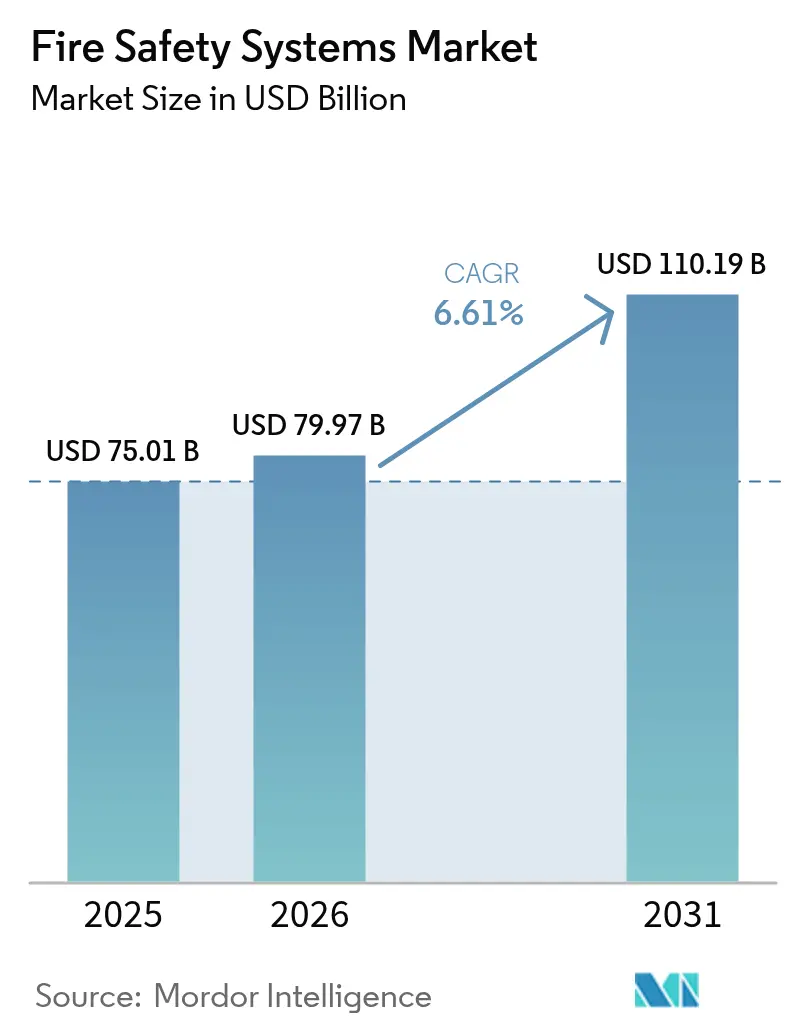

El tamaño del mercado de Sistemas de Seguridad contra Incendios en 2026 se estima en USD 79,97 mil millones, creciendo desde el valor de 2025 de USD 75,01 mil millones con proyecciones para 2031 que muestran USD 110,19 mil millones, creciendo a una CAGR del 6,61% durante 2026-2031. El endurecimiento de la aplicación de normativas, la rápida urbanización en Asia Pacífico y el cambio hacia la detección inalámbrica habilitada por IoT dan forma a esta expansión. Las plataformas activas de supresión y detección están desplazando a las barreras exclusivamente pasivas, ya que las aseguradoras recompensan los sistemas monitorizados con descuentos en las primas. Las arquitecturas inalámbricas reducen la mano de obra de retrofit hasta en un 60%, desbloqueando segmentos desatendidos en edificios patrimoniales y edificios ocupados. La escasez de suministro de microcontroladores impulsa a los integradores a acumular componentes, mientras que los operadores de centros de datos aceleran la implantación de sistemas de supresión por gas para proteger racks de alto valor. La presión competitiva de los especialistas regionales sigue siendo intensa, aunque los ecosistemas de plataformas de los grandes operadores consolidados profundizan la fidelización de los clientes.

Conclusiones Clave del Informe

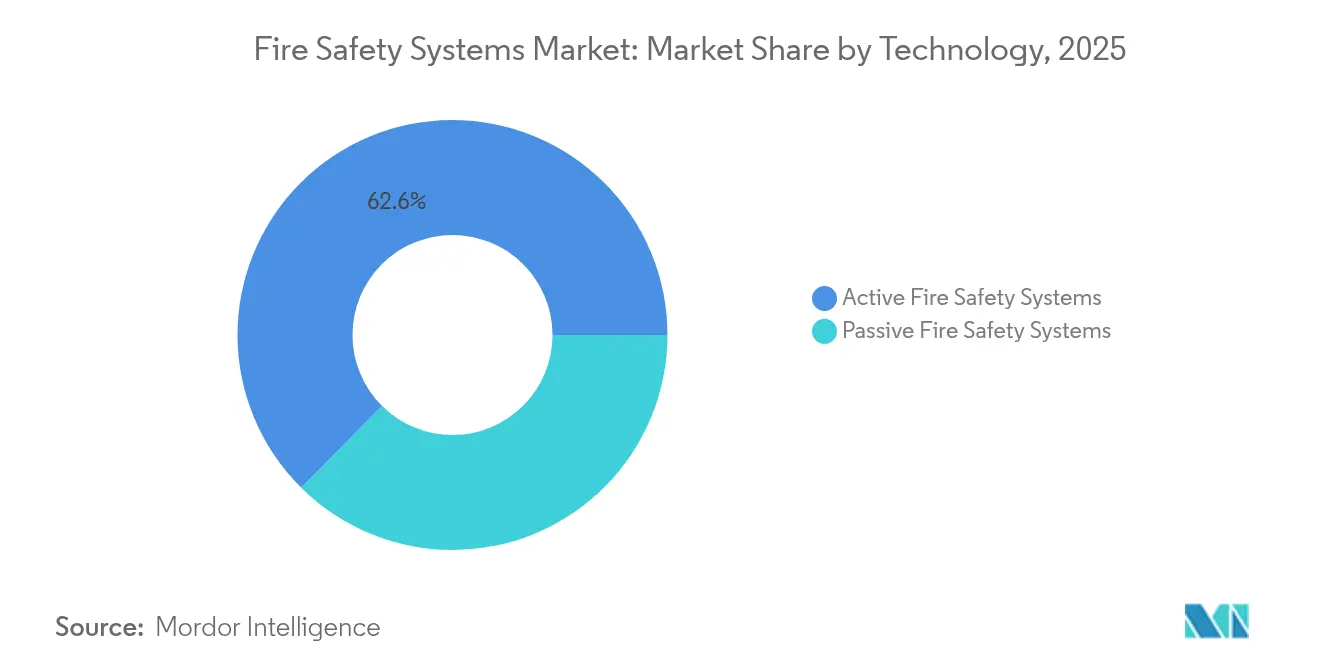

- Por tecnología, los sistemas activos lideraron el mercado de Sistemas de Seguridad contra Incendios con el 62,58% de la participación de mercado en 2025, y se prevé que este segmento registre la CAGR más alta del 7,69% hasta 2031.

- Por producto, los equipos de detección de incendios representaron el 47,78% de los ingresos en 2025, mientras que se proyecta que los detectores inalámbricos crezcan más rápido, con una CAGR del 7,97% hasta 2031.

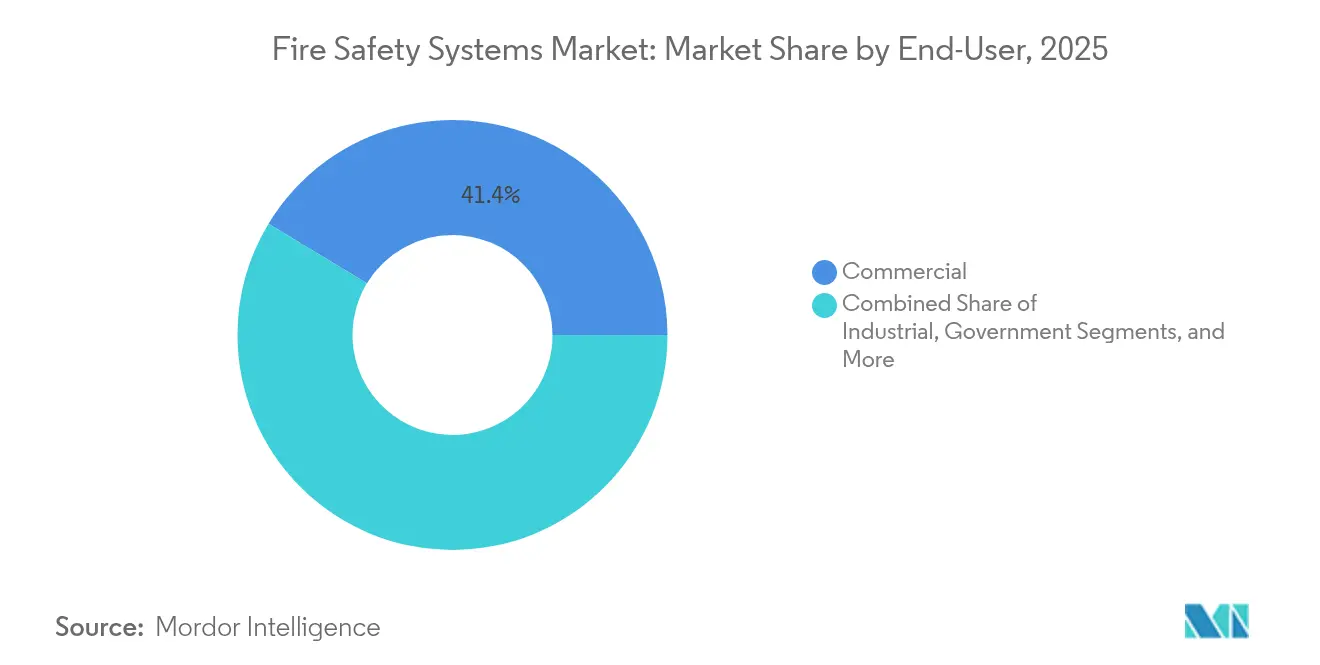

- Por usuario final, las instalaciones comerciales concentraron el 41,35% de la demanda de 2025, mientras que los centros de datos están posicionados para alcanzar la CAGR más rápida del 7,72% hasta 2031.

- Por conectividad, las plataformas cableadas retuvieron una participación del 71,12% en 2025; sin embargo, se espera que las configuraciones inalámbricas se expandan con mayor rapidez, avanzando a una CAGR del 7,31% hasta 2031.

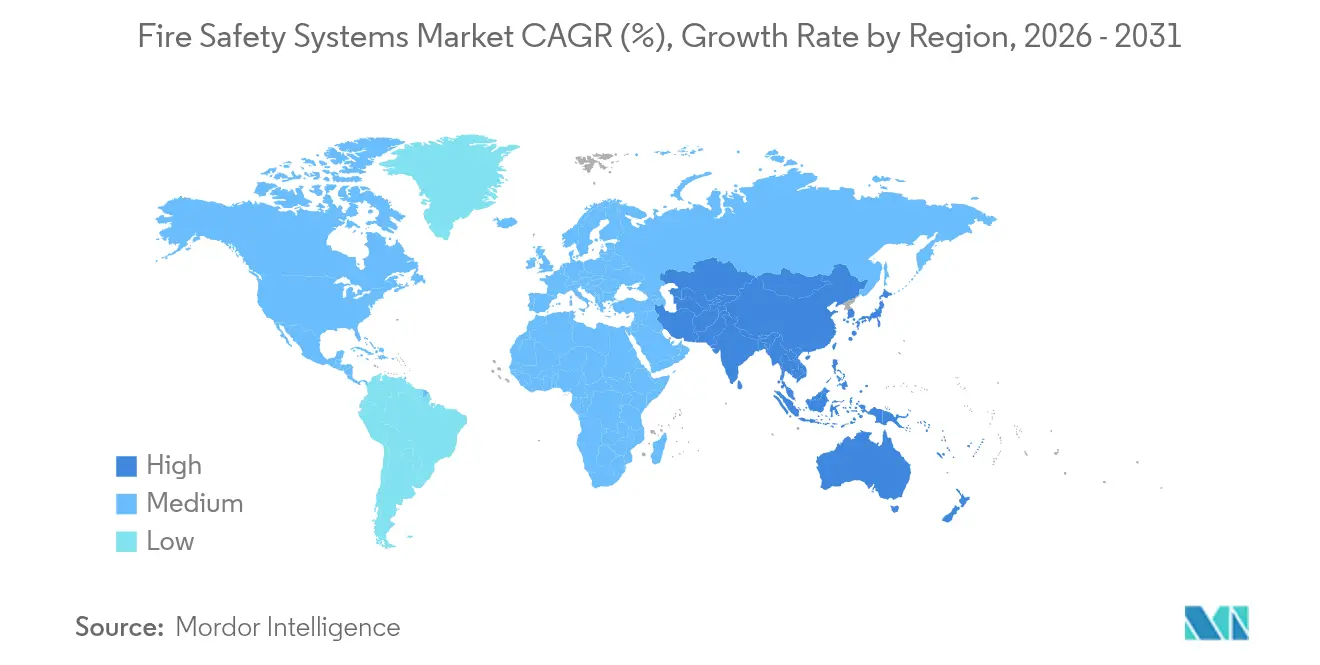

- Por geografía, América del Norte lideró con una participación del 35,68% en 2025, pero Asia Pacífico está en camino de alcanzar la CAGR más rápida del 8,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Seguridad contra Incendios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Gubernamentales Estrictos de Seguridad contra Incendios | +1.8% | Global, con aplicación temprana en la UE, América del Norte y China | Corto plazo (≤2 años) |

| Rápida Urbanización y Auge de la Construcción en Altura | +1.5% | Núcleo de APAC, con desbordamiento hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Aumento de los Descuentos en Primas de Seguro para Edificios Conformes | +0.8% | América del Norte, Australia, mercados selectos de la UE | Corto plazo (≤2 años) |

| Creciente Adopción de Sistemas de Detección Inalámbrica Habilitados por IoT | +1.3% | Global, acelerado en APAC y América del Norte | Mediano plazo (2-4 años) |

| Expansión de Centros de Datos que Requieren Supresión Especializada | +1.0% | América del Norte, APAC, UE | Mediano plazo (2-4 años) |

| Surgimiento de Presupuestos de Gestión de Instalaciones Vinculados a ESG | +0.9% | Global, liderado por corporaciones de la UE y América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales Estrictos de Seguridad contra Incendios

La edición 2025 de NFPA 72 exige monitorización conectada a la nube para paneles comerciales, impulsando actualizaciones de sistemas heredados y penalizando a los propietarios incumplidores durante las renovaciones de ocupación. El Código Internacional de Incendios de 2024 exige ahora supresión automática en ocupaciones de reunión por encima de 300 personas, ampliando la cobertura a locales de tamaño mediano anteriormente exentos.[1]Consejo Internacional de Códigos, "Código Internacional de Incendios 2024," iccsafe.org China exige rociadores en torres residenciales de más de 100 metros, impulsando actividades de retrofit en ciudades de primer nivel. Japón amplió los ciclos de inspección de los sistemas direccionables de tres a cinco años, aumentando la demanda de componentes de mayor fiabilidad que compensen las visitas de mantenimiento. Los Emiratos Árabes Unidos adoptaron el diseño basado en rendimiento, permitiendo modelos CFD pero añadiendo costos de certificación y alargando los plazos del proyecto. Las listas de infracciones publicadas intensifican el riesgo reputacional, impulsando el cumplimiento voluntario más allá de los mínimos legales.

Rápida Urbanización y Auge de la Construcción en Altura

Las Naciones Unidas prevén que la residencia urbana aumentará al 68% para 2030, concentrando el riesgo de incendio en estructuras más altas. Asia Pacífico representa más de la mitad de los nuevos proyectos de construcción en altura, con India e Indonesia aportando la mayor parte de las unidades. El área urbanizada en las megaciudades de la región se expandió un 12% entre 2020 y 2024, mientras que la densidad de estaciones de bomberos solo aumentó un 3%, elevando la dependencia de la supresión in situ. Las torres de uso mixto en Dubái y Riad incluyen zonas que requieren cumplimiento normativo diferenciado, lo que complica la integración y eleva los costos del sistema. El análisis de la OCDE señala que el rezago en infraestructura en el África subsahariana amplía las brechas de protección, lo que lleva a las aseguradoras a señalar la seguridad contra incendios en la suscripción. Las instalaciones subterráneas, como las estaciones de tránsito, introducen mayor complejidad, exigiendo sistemas premium de extracción de humo y detección de calor.

Creciente Adopción de Sistemas de Detección Inalámbrica Habilitados por IoT

La detección inalámbrica captó el 28% de las instalaciones de 2024 y se proyecta que crezca al 7,48% hasta 2030, ya que los protocolos de malla eliminan las canalizaciones y reducen drásticamente la mano de obra de retrofit. El Instituto Nacional de Estándares y Tecnología (NIST) publicó en 2024 un marco que estandariza el cifrado y una vida útil de la batería de cinco años, acelerando la consolidación de proveedores. La plataforma OpenBlue de Johnson Controls fusiona los datos de incendios con los flujos de HVAC y control de acceso, reduciendo los despachos innecesarios en un 30% en sitios piloto. Los detectores inalámbricos de múltiples criterios funcionan bien en entornos ricos en partículas, como las cocinas comerciales, reduciendo las falsas alarmas y los costos de mantenimiento. Los edificios patrimoniales se benefician más porque perforar mampostería viola las normas de conservación. Singapur exige ahora sistemas con capacidad inalámbrica en nuevos edificios comerciales de más de 24 metros, alineándose con su certificación Green Mark.

Expansión de Centros de Datos que Requieren Supresión Especializada

Los operadores de centros de datos de escala hiperescala especifican supresión por agente limpio para evitar daños por agua que podrían inutilizar racks valorados en millones de USD. Los sistemas de gas cuestan de tres a cuatro veces más que los rociadores, pero reducen el riesgo de tiempo de inactividad. La norma IEC 60079 ahora cubre las salas de baterías de iones de litio adyacentes a las salas de datos, añadiendo requisitos de doble enclavamiento que prolongan la puesta en servicio. La división de Seguridad contra Incendios y Protección de Carrier reportó USD 1,7 mil millones en ingresos en el tercer trimestre de 2024, con una participación de mediados de los dígitos de dos cifras proveniente de proyectos de centros de datos. Los sitios de borde en ciudades de segundo nivel a menudo adaptan instalaciones industriales, prefiriendo supresión modular que se instala en 72 horas. La adopción de NFPA 2001 en todo Oriente Medio y el Sudeste Asiático armoniza el diseño de agente limpio, permitiendo la adquisición transfronteriza de hardware.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Instalación y Mantenimiento | -1.2% | Mercados emergentes en APAC, África y América del Sur | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro en Componentes Electrónicos | -0.9% | Global, agudo en América del Norte y Europa | Corto plazo (≤2 años) |

| Escasez de Mano de Obra Calificada para la Integración de Sistemas | -0.7% | APAC, Oriente Medio, África | Largo plazo (≥4 años) |

| Ciclos Lentos de Retrofit en Mercados Emergentes Sensibles al Precio | -0.8% | América del Sur, África subsahariana, Sudeste Asiático | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Instalación y Mantenimiento

Los paneles direccionables con conectividad de red cuestan entre AUD 15.000 y 45.000 (USD 9.800-29.400) para edificios australianos de tamaño mediano, lo que supone una tensión para los presupuestos de las instalaciones.[2]Servicio de Bomberos y Rescate de Nueva Gales del Sur, "Tabla de Tarifas 2024," fire.nsw.gov.au Los detectores inalámbricos tienen un precio de lista de USD 180-320 cada uno, triplicando las unidades cableadas, lo que supone obstáculos de adopción donde no existen compensaciones del seguro. Los contratos de servicio anuales representan entre el 8 y el 12% del costo instalado, ya que se necesitan técnicos certificados para las actualizaciones de firmware. La adaptación de edificios más antiguos a menudo requiere nuevas canalizaciones o compromisos en la densidad de dispositivos, incrementando el gasto de capital. Las brechas en la aplicación en regiones de menores ingresos limitan la presión de cumplimiento, lo que ralentiza aún más las actualizaciones. Las zonas rurales enfrentan tarifas de mano de obra entre un 30 y un 50% más altas debido a la escasez de contratistas, lo que agrava la asequibilidad.

Volatilidad de la Cadena de Suministro en Componentes Electrónicos

Los plazos de entrega de microcontroladores se extendieron de 12 a 26 semanas en 2024, lo que obligó a los integradores a comprar inventario con antelación e inmovilizar capital. La escasez de convertidores analógico-digitales (ADC) y circuitos integrados de energía restringió los envíos de detectores al 60-70% de los volúmenes solicitados. Los precios de los componentes pasivos aumentaron un 18% interanual, comprimiendo los márgenes e impulsando la consolidación entre los actores de nivel medio. Los sistemas inalámbricos soportan la mayor parte del impacto porque comparten chipsets de Bluetooth y Zigbee con la electrónica de consumo. Los retrasos en los proyectos de dos a cuatro meses erosionan la confianza de los compradores, lo que ocasionalmente lleva a los propietarios a volver a las plataformas cableadas a pesar de los mayores insumos de mano de obra. Las futuras fábricas de semiconductores bajo la Ley Europea de Chips aún están a años de distancia, ofreciendo poco alivio a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Plataformas Activas Ganan Terreno en la Protección en Tiempo Real

Los sistemas activos captaron el 62,58% de los ingresos de 2025 y están previstos para expandirse al 7,69% hasta 2031, lo que refleja la preferencia de los propietarios por la mitigación automática que reduce los eventos de pérdida hasta en un 80%. Las medidas pasivas siguen siendo esenciales para la compartimentación, pero ceden participación a medida que las aseguradoras insisten en la supresión monitorizada para obtener alivio en las primas. Las instalaciones integradas en residencias en altura combinan pozos con clasificación contra incendios con ventiladores de presurización, lo que ejemplifica el enfoque combinado. Los despliegues híbridos preservan la integridad de las barreras mediante el uso de detectores inalámbricos que evitan perforar paredes con clasificación, impulsando las tasas de retrofit en edificios más antiguos. El Código Internacional de Edificación obliga ahora a la supresión en atrios de más de tres pisos, ampliando el mercado de Sistemas de Seguridad contra Incendios.

Las plataformas activas incorporan cada vez más análisis que predicen la escalada de peligros, diferenciando a los proveedores en capacidades de software. Los rociadores con batería para salas de baterías de iones de litio ilustran nichos especializados dentro del mercado de Sistemas de Seguridad contra Incendios. Los proveedores pasivos responden con materiales más inteligentes, como revestimientos intumescentes que señalan el fin de su vida útil a través del cambio de color. Sin embargo, la financiación se orienta hacia las carteras activas porque los contratos de servicio generan flujos de caja recurrentes, una atracción para los integradores que buscan ingresos de tipo anualidad. La migración desde diseños exclusivamente pasivos eleva el tamaño del mercado de Sistemas de Seguridad contra Incendios vinculado a las soluciones activas a lo largo del pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Producto: La Detección Lidera, los Sensores Inalámbricos se Aceleran

La detección de incendios siguió siendo el principal impulsor de ingresos con el 47,78% en 2025, anclada en paneles direccionables que identifican el origen de la alarma y agilizan la acción de los primeros respondedores. Los detectores inalámbricos, con una CAGR del 7,97%, superan al mercado de Sistemas de Seguridad contra Incendios en general, ya que las redes de malla reducen la mano de obra de instalación en espacios ocupados. La supresión por gas domina los entornos sensibles como museos y salas de datos donde el agua presenta un riesgo de daño inaceptable. Los sistemas de espuma mantienen el liderazgo en sitios petroquímicos, aunque se enfrentan a las transiciones libres de flúor exigidas por las normativas medioambientales.

La convergencia de los datos de detección y supresión dentro de paneles de control unificados fomenta el mantenimiento predictivo, una característica que reduce las falsas alarmas en un 30% en oficinas piloto. Las alarmas de evacuación por voz, ahora exigidas en propiedades que superan los 6.968 metros cuadrados, mejoran la orientación de los ocupantes durante los incidentes. Los detectores que integran entradas de humo, calor y monóxido de carbono (CO) reducen los falsos positivos en plantas con alta concentración de partículas, lo que aumenta la confianza de la gestión. Estos avances amplían el tamaño del mercado de Sistemas de Seguridad contra Incendios asociado a equipos de detección premium y refuerzan la diferenciación de los proveedores en sofisticación de software.

Por Usuario Final: El Sector Comercial Domina, los Centros de Datos Escalan Rápido

Los edificios comerciales generaron el 41,35% de la demanda de 2025 a través de oficinas, centros comerciales y hoteles que requieren una protección amplia de los ocupantes. Los centros de datos, aunque más pequeños, avanzan a una CAGR del 7,72% a medida que las empresas de escala hiperescala estandarizan la supresión por agente limpio para proteger racks valorados en múltiples millones de USD. Las plantas industriales priorizan la detección temprana para minimizar el tiempo de inactividad, añadiendo a veces cámaras térmicas que detectan puntos calientes antes de la ignición y reducen los costos de seguro.

Las instalaciones gubernamentales, incluidos los centros de tránsito y los sitios de defensa, a menudo superan los mínimos del código, especificando zonas redundantes y 72 horas de energía de respaldo. Las torres residenciales en altura incorporan evacuación por voz multilingüe para servir a ocupantes diversos. Los centros de datos de borde en ciudades secundarias presentan potencial de espacio en blanco para sistemas modulares que se instalan en tres días, ampliando el mercado de Sistemas de Seguridad contra Incendios en distintas geografías. El requisito de rociadores de acción previa en salas de datos, codificado por NFPA 75:2024, consolida las compras de agente limpio y eleva la participación de mercado de Sistemas de Seguridad contra Incendios de las ofertas de supresión especializadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Conectividad: Los Sistemas Cableados Siguen siendo Predominantes mientras los Inalámbricos Crecen en Retrofits

Las plataformas cableadas mantuvieron una participación del 71,12% en 2025 gracias a décadas de tendidos de cables integrados. Los sistemas inalámbricos, que avanzan a una CAGR del 7,31%, ganan terreno en retrofits donde los costos de canalización superan los USD 50 por pie lineal. Los temores sobre la fiabilidad se han atenuado a medida que las redes de malla alcanzan una disponibilidad del 99,9% y las baterías duran cinco años. Los sitios de misión crítica, como las plantas nucleares, siguen prefiriendo cables blindados por su resistencia a la interferencia electromagnética (EMI), manteniendo las soluciones cableadas como dominantes en zonas de alto riesgo.

Las arquitecturas híbridas combinan columnas vertebrales cableadas con terminales inalámbricos, uniendo fiabilidad y flexibilidad en campus universitarios. Los códigos de conservación en distritos patrimoniales impulsan aún más los dispositivos alimentados por batería, ya que la perforación de mampostería está prohibida. El umbral de 24 metros de Singapur para la preparación inalámbrica ejemplifica los incentivos regulatorios que amplían el mercado de Sistemas de Seguridad contra Incendios. La escasez de componentes frena levemente el crecimiento inalámbrico, pero se compensa con el ahorro de mano de obra y una puesta en servicio más rápida.

Análisis Geográfico

América del Norte representó el 35,68% de los ingresos de 2025, lo que refleja el impacto de las rigurosas actualizaciones de la NFPA y los incentivos de seguros que redujeron las primas hasta un 20% para la supresión monitorizada. La construcción en altura a lo largo de las costas de Estados Unidos y los retrofits por incendios forestales en California sostienen los pedidos. El código de construcción basado en rendimiento de Canadá acelera la adopción de sistemas de niebla de agua en torres residenciales densas. La deslocalización cercana en México impulsa la demanda de paneles direccionables en nuevos centros industriales.

Asia Pacífico está posicionada para la CAGR más rápida del 8,55% hasta 2031 por la urbanización y la proliferación de construcciones en altura. Los códigos chinos exigen rociadores en torres de más de 100 metros, impulsando ciclos de retrofit en Pekín y Shanghái. India exige detección direccionable en bloques residenciales de más de 15 metros, aunque la aplicación varía. Japón recompensa los componentes fiables con intervalos de inspección ampliados, elevando el gasto inicial en sistemas. El código australiano de 2025 exige alarmas de humo interconectadas, estimulando la adopción de detectores inalámbricos. Corea del Sur hace cumplir los rociadores en apartamentos de más de 11 pisos, imponiendo la adopción de tuberías húmedas a pesar de los costos de protección contra la congelación.

Europa muestra estándares fragmentados que benefician a los integradores locales. La certificación DGNB de Alemania otorga créditos por protección avanzada, incentivando las actualizaciones voluntarias. Oriente Medio experimenta una demanda vigorosa de megaproyectos que incorporan diseño basado en rendimiento en planes maestros, con las regulaciones de los Emiratos Árabes Unidos respaldando el modelado CFD. La adopción en África sigue siendo desigual, con Sudáfrica y Kenia liderando, pero con una penetración limitada en otros países debido a la escasez de contratistas.

Panorama Competitivo

Los cinco principales proveedores, Johnson Controls, Honeywell, Siemens, Carrier y Bosch, controlan aproximadamente el 40-45% de los ingresos, lo que indica una concentración moderada. Los ecosistemas de plataformas como OpenBlue integran datos de incendios con HVAC y control de acceso, elevando los costos de cambio de los clientes y diferenciando a los operadores consolidados. Honeywell replica este agrupamiento, ofreciendo paneles de control unificados que reducen la mano de obra de las instalaciones hasta en un 30%. La detección inalámbrica atrae a nuevos participantes ágiles que aprovechan Bluetooth y Zigbee para fijar precios de hardware entre un 30 y un 40% más bajos, aunque carecen de redes de servicio profundas.

Los ingresos por servicios impulsan ahora el posicionamiento estratégico. El diagnóstico remoto y las actualizaciones de firmware por vía inalámbrica reducen los desplazamientos de técnicos hasta en un 50%, protegiendo los márgenes. Los proveedores invierten en modelos de inteligencia artificial (IA) que predicen el desarrollo explosivo de llamas, guiados por un marco del Instituto Nacional de Estándares y Tecnología (NIST) de 2024. Las solicitudes de patentes para sensores imprimibles apuntan a una futura disrupción, aunque siguen estando a varios años de la comercialización. La consolidación continúa: Halma PLC adquirió dos empresas europeas de detectores en 2024, ampliando su cartera de nivel medio.

Líderes de la Industria de Sistemas de Seguridad contra Incendios

Johnson Controls International PLC

Honeywell International Inc.

Siemens AG

Bosch Sicherheitssysteme GmbH

Gentex Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Halma PLC completó la adquisición de Zettler Group, fortaleciendo su línea de detectores europeos.

- Agosto de 2024: Halma PLC adquirió Ramtech Electronics, ampliando las ofertas de paneles direccionables.

- Julio de 2024: Johnson Controls reportó USD 10,5 mil millones en ingresos para el ejercicio fiscal 2024, destacando las reducciones de falsas alarmas impulsadas por OpenBlue.

- Julio de 2024: La unidad de Seguridad contra Incendios y Protección de Carrier Global Corporation anunció USD 1,7 mil millones en ingresos del tercer trimestre de 2024, impulsada por contratos de supresión para centros de datos.

Alcance del Informe Global del Mercado de Sistemas de Seguridad contra Incendios

El Mercado de Sistemas de Seguridad contra Incendios abarca las tecnologías y soluciones diseñadas para detectar, prevenir y suprimir incidentes relacionados con incendios en entornos comerciales, industriales, gubernamentales y de otros usuarios finales. Incluye tanto sistemas pasivos como activos de seguridad contra incendios, así como una gama de productos como detectores de incendios, alarmas y sistemas de supresión que utilizan gas, espuma y otros agentes. El mercado también cubre sistemas que operan a través de conectividad cableada e inalámbrica, lo que refleja los avances en infraestructura de protección contra incendios inteligente e integrada.

El Informe del Mercado de Sistemas de Seguridad contra Incendios está segmentado por Tecnología (Sistemas Pasivos de Seguridad contra Incendios, Sistemas Activos de Seguridad contra Incendios), Producto (Detector de Incendios con Detectores y Alarmas, Supresión de Incendios con Gas, Espuma y Otros Productos), Usuario Final (Comercial, Industrial, Gubernamental, Otros Usuarios Finales), Conectividad (Sistemas Cableados, Sistemas Inalámbricos) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas Pasivos de Seguridad contra Incendios |

| Sistemas Activos de Seguridad contra Incendios |

| Detector de Incendios | Detectores |

| Alarmas | |

| Supresión de Incendios | Gas |

| Espuma | |

| Otros Productos de Supresión de Incendios |

| Comercial |

| Industrial |

| Gubernamental |

| Otros Usuarios Finales |

| Sistemas Cableados |

| Sistemas Inalámbricos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

| Por Tecnología | Sistemas Pasivos de Seguridad contra Incendios | ||

| Sistemas Activos de Seguridad contra Incendios | |||

| Por Producto | Detector de Incendios | Detectores | |

| Alarmas | |||

| Supresión de Incendios | Gas | ||

| Espuma | |||

| Otros Productos de Supresión de Incendios | |||

| Por Usuario Final | Comercial | ||

| Industrial | |||

| Gubernamental | |||

| Otros Usuarios Finales | |||

| Por Conectividad | Sistemas Cableados | ||

| Sistemas Inalámbricos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Sistemas de Seguridad contra Incendios en 2031?

Se prevé que el mercado alcance USD 110,19 mil millones en 2031 con una CAGR del 6,61%.

¿Qué segmento tecnológico se expande más rápido?

Los sistemas activos crecerán a una CAGR del 7,69%, impulsados por los mandatos de supresión en tiempo real.

¿Por qué los detectores inalámbricos están ganando tracción?

Reducen la mano de obra de retrofit hasta en un 60% y cumplen los nuevos requisitos normativos de conectividad en la nube.

¿Qué subsegmento de usuario final muestra el mayor potencial de crecimiento?

Los centros de datos, con una CAGR del 7,72%, requieren supresión por agente limpio para proteger equipos de alto valor.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Se prevé que Asia Pacífico se expanda a una CAGR del 8,55% debido a la rápida urbanización y códigos más estrictos.

¿Cómo afecta la volatilidad de la cadena de suministro a los plazos de los proyectos?

La escasez de componentes puede retrasar las instalaciones entre dos y cuatro meses, lo que impulsa las compras anticipadas de inventario.

Última actualización de la página el: