Tamaño y participación del mercado de extracción, transformación y carga (ETL)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

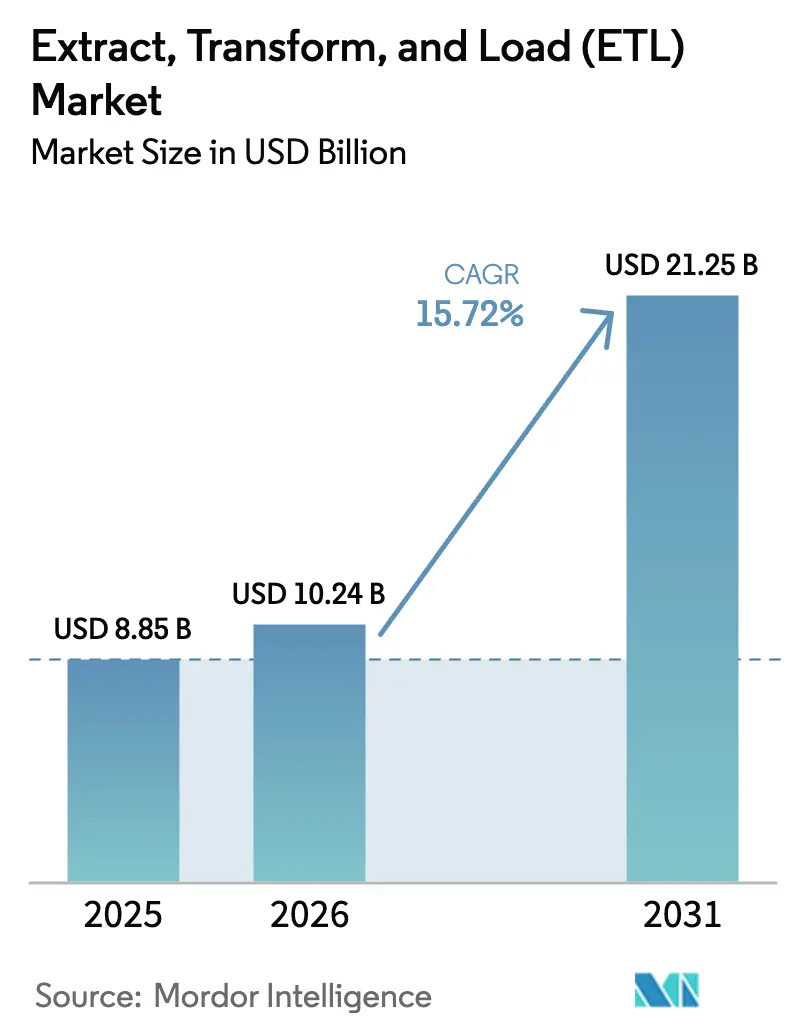

| Tamaño del Mercado (2026) | 10.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de extracción, transformación y carga (ETL) por Mordor Intelligence

Se espera que el tamaño del mercado de extracción, transformación y carga (ETL) crezca de USD 8,85 mil millones en 2025 a USD 10,24 mil millones en 2026 y se prevé que alcance USD 21,25 mil millones en 2031 a una CAGR del 15,72% durante 2026-2031. Las arquitecturas nativas de la nube, el aumento de los volúmenes de datos no estructurados y las herramientas de integración sin código están ampliando la base de clientes potenciales. Los componentes de software mantienen el dominio a medida que las empresas se consolidan en torno a suites unificadas de integración de datos, mientras que los modelos de precios basados en el uso y los modelos de ejecución sin servidor desplazan las estructuras de costos hacia el gasto operativo. Las implementaciones en la nube siguen siendo la opción de infraestructura preferida porque los hiperescaladores ofrecen cómputo elástico, motores de transformación integrados y conjuntos de herramientas de gobernanza de datos en crecimiento. Las grandes empresas siguen proporcionando la base de ingresos, pero las pequeñas y medianas empresas (pymes) ahora impulsan el crecimiento incremental a través de herramientas democratizadas. Los bancos, aseguradoras y empresas de mercados de capitales sostienen el mayor grupo de demanda, aunque las organizaciones de salud y ciencias de la vida representan el segmento vertical de más rápido crecimiento a medida que las iniciativas de medicina de precisión y de registros electrónicos de salud ganan impulso.

Conclusiones clave del informe

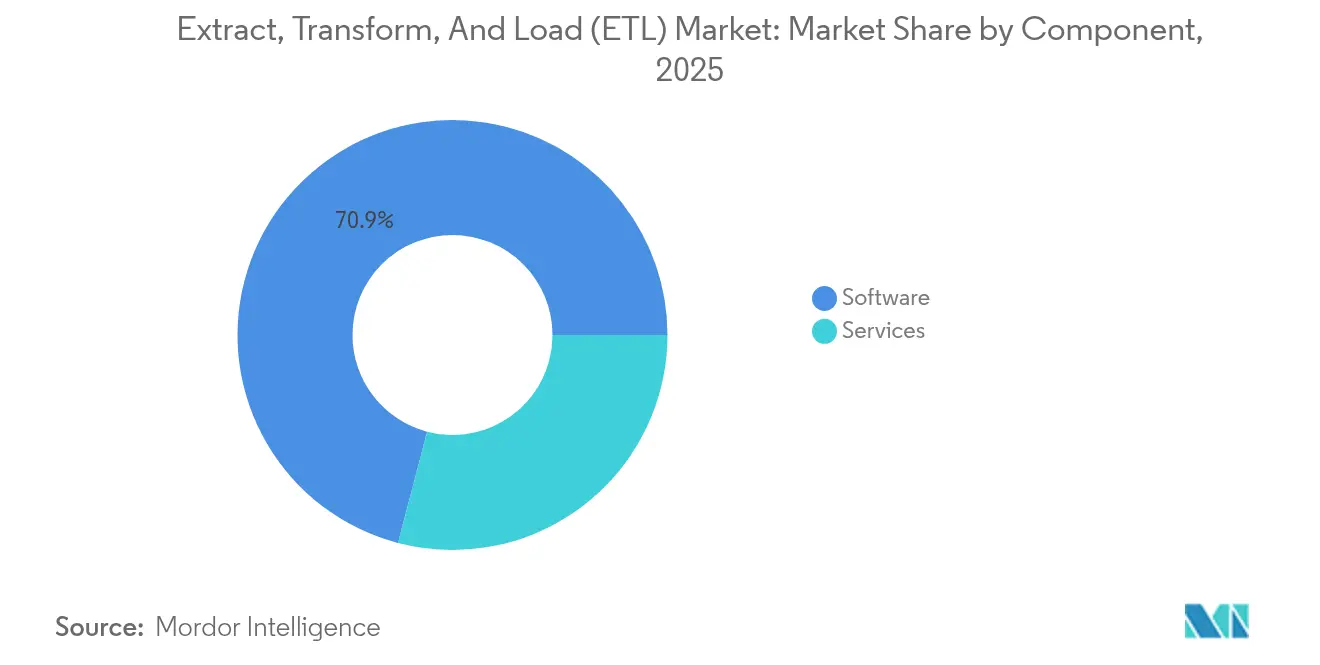

- Por componente, el software capturó el 70,92% de la participación del mercado de extracción, transformación y carga (ETL) en 2025; se proyecta que los servicios se expandirán a una CAGR del 15,45% hasta 2031.

- Por modelo de implementación, las soluciones en la nube representaron el 66,35% del tamaño del mercado de extracción, transformación y carga (ETL) en 2025 y crecerán a una CAGR del 17,42% hasta 2031.

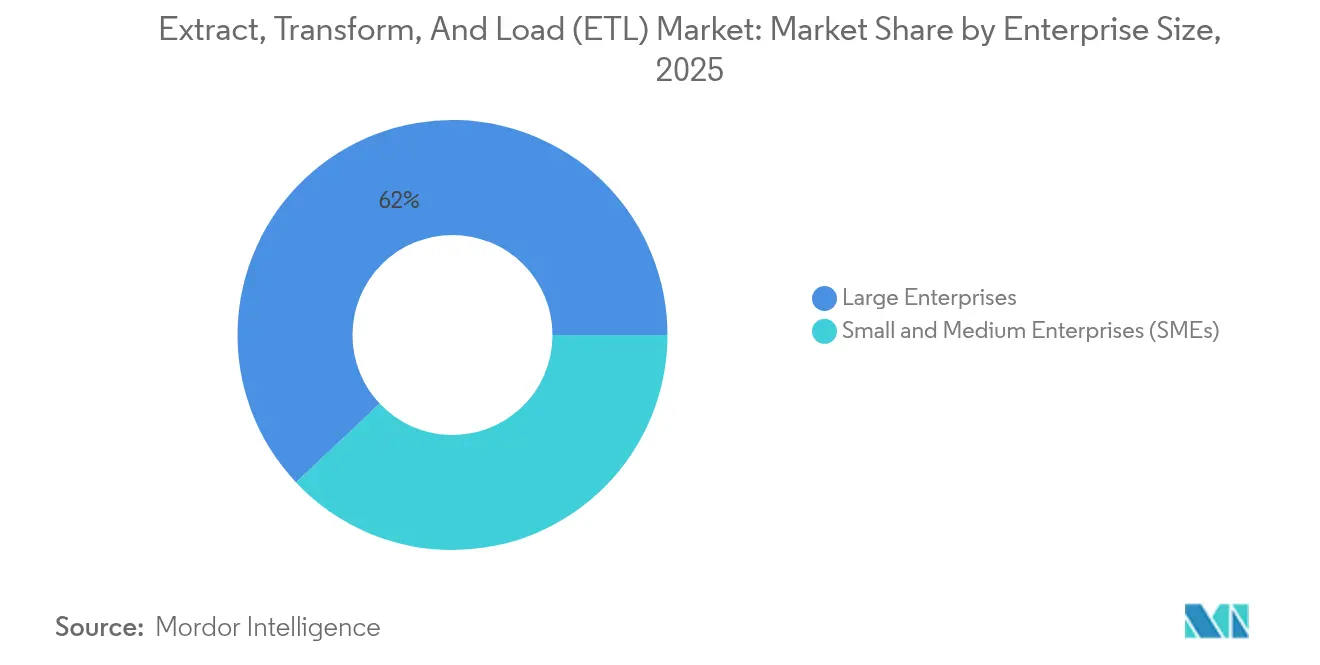

- Por tamaño de empresa, se espera que las pymes registren la CAGR más rápida del 18,48%, mientras que las grandes empresas mantuvieron una participación de ingresos del 62,03% en 2025.

- Por industria de usuario final, BFSI lideró con el 22,86% de los ingresos en 2025, mientras que se prevé que salud y ciencias de la vida crezca a una CAGR del 17,55% hasta 2031.

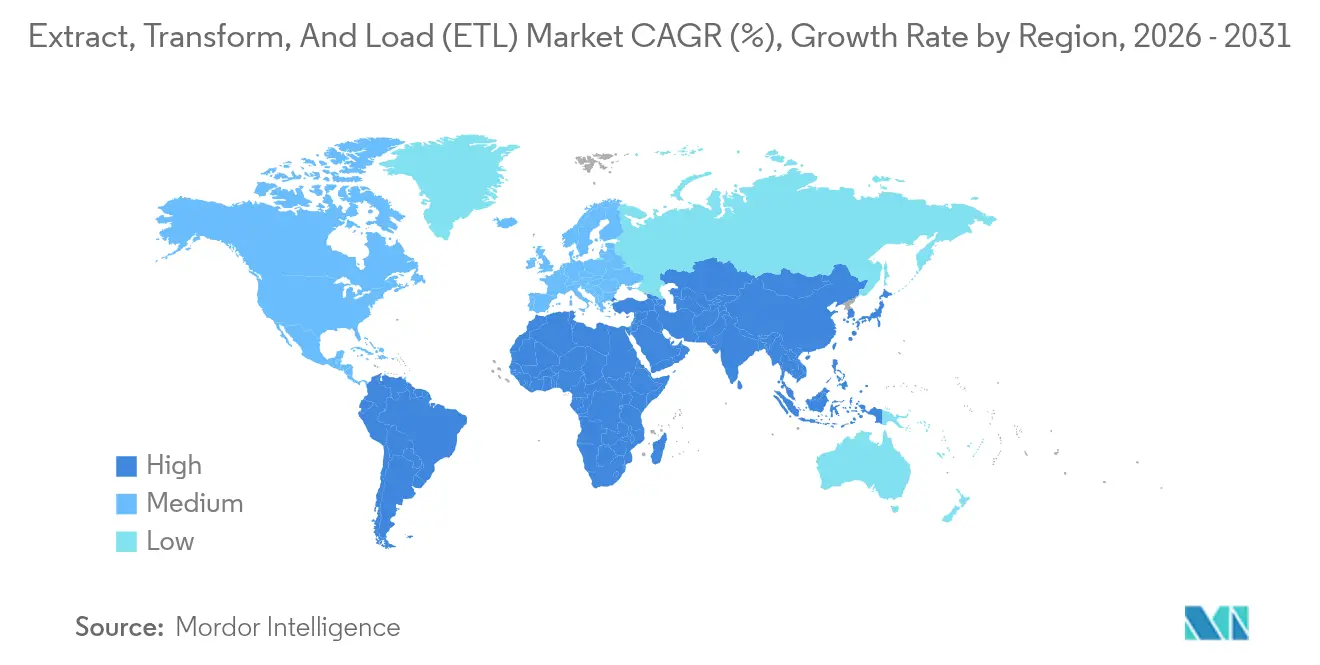

- Por geografía, América del Norte representó el 39,32% del tamaño del mercado de extracción, transformación y carga (ETL) en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 17,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de extracción, transformación y carga (ETL)

Análisis del impacto de los impulsores*

| Impulsor | ( ~ ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción acelerada de aplicaciones nativas de la nube | +3.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Explosión de volúmenes de datos no estructurados y semiestructurados | +2.8% | Global; impulso central en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Democratización de herramientas de integración de datos sin código o con código reducido | +2.1% | América del Norte y Europa, en expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio de los proveedores hacia modelos de precios basados en el uso | +1.9% | Global | Mediano plazo (2-4 años) |

| Racionalización del patrimonio de datos impulsada por la sostenibilidad | +1.4% | Europa primero, América del Norte a continuación | Largo plazo (≥ 4 años) |

| Demanda de IA generativa de conjuntos de datos propios en entornos controlados | +2.6% | América del Norte y Europa, mercados seleccionados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción acelerada de aplicaciones nativas de la nube

Las empresas están desmantelando los canales monolíticos y adoptando microservicios para que cada paso de procesamiento de datos escale de forma independiente y se recupere más rápidamente de los fallos. Las instituciones financieras que antes mantenían las cargas de trabajo en instalaciones locales ahora pilotan trabajos ETL sin servidor dentro de entornos de nube privada virtual seguros. Amazon Web Services promueve un futuro de "ETL cero" al integrar la transformación directamente en Amazon Redshift, reduciendo la latencia entre la ingesta y el análisis [1]Amazon Web Services, "Presentación de ETL cero con Amazon Redshift," aws.amazon.com. La facturación basada en el consumo alinea el costo con los datos procesados, y los ingresos recurrentes anuales en la nube de Informatica aumentaron un 37% tras el cambio a niveles de pago por uso. La compatibilidad con múltiples nubes también orienta las decisiones de compra para que los equipos de datos eviten la dependencia de un único hiperescalador.

Explosión de volúmenes de datos no estructurados y semiestructurados

La telemetría de IoT, los feeds de redes sociales y los repositorios de documentos ahora superan a los conjuntos de datos relacionales tradicionales. Los proveedores de atención médica combinan imágenes médicas, genómica y telemetría de dispositivos portátiles en registros de paciente integral, lo que exige canales de normalización sofisticados. A medida que los volúmenes crecen, muchas empresas cambian a patrones ELT que aprovechan el cómputo del almacén en la nube en lugar de motores ETL dedicados. Los proveedores responden con transformaciones SQL de inserción, análisis acelerado por GPU y funciones de esquema en lectura que agilizan los tiempos de carga. Surgen proveedores especializados en datos de vídeo, registros y grafos, lo que impulsa a las plataformas de uso general a ampliar sus catálogos de conectores.

Democratización de herramientas de integración de datos sin código o con código reducido

Los lienzos visuales de arrastrar y soltar ahora permiten a los analistas construir canales sin Python ni SQL. Las pymes aprovechan esta capacidad para prescindir de ingenieros de datos escasos, lo que ayuda al segmento a registrar una CAGR del 18,7%. Matillion y Fivetran ofrecen conectores preconfigurados que se implementan en minutos, ampliando la base de usuarios [2]Matillion, "Integración de datos sin código para la nube," matillion.com. Los SKU escalonados comienzan con licencias de usuario único y escalan hasta derechos empresariales ilimitados, reduciendo las barreras de entrada. Sin embargo, los equipos de gobernanza advierten que la proliferación descontrolada de herramientas fragmenta el seguimiento del linaje e infla los costos de licencias.

Demanda de IA generativa de conjuntos de datos propios en entornos controlados

Los proyectos de inteligencia artificial generativa requieren corpus que preserven la privacidad y provengan de sistemas internos. Las empresas crean entornos controlados para tokenizar los identificadores personales antes del entrenamiento de modelos. Los bancos implementan trabajos ETL que sintetizan registros de clientes estadísticamente fieles pero anonimizados, garantizando el cumplimiento de las leyes de privacidad financiera. El CLAIRE GPT de Informatica incorpora reglas de calidad de datos en lenguaje natural que detectan infracciones de políticas en tiempo real. El cambio incrementa la demanda de grafos de linaje, enmascaramiento y algoritmos de privacidad diferencial integrados en los flujos de trabajo ETL.

Análisis del impacto de las restricciones*

| Restricción | ( ~ ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escalada de las tarifas de salida de los hiperescaladores | -2.1% | Global, especialmente en implementaciones de múltiples nubes | Corto plazo (≤ 2 años) |

| Obstáculos de cumplimiento de soberanía y residencia de datos | -1.8% | Europa a la cabeza, en expansión global | Mediano plazo (2-4 años) |

| Escasez aguda de talento en ingeniería de datos | -1.6% | Global, más aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Proliferación de herramientas que genera canibalización del gasto en integración | -1.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de las tarifas de salida de los hiperescaladores

Las transferencias de datos entre nubes pueden consumir entre el 15% y el 25% de los presupuestos de análisis, lo que obliga a los equipos de arquitectura a localizar el cómputo donde residen los datos. Databricks respondió con el Control de Salida sin Servidor para que los clientes midan y limiten los costos en tiempo casi real. Muchas organizaciones ahora consolidan las cargas de trabajo dentro de una sola nube, reduciendo los ingresos potenciales para los proveedores independientes de ETL en múltiples nubes.

Escasez aguda de talento en ingeniería de datos

La demanda global de ingenieros de datos aumentará de 2,0 millones a 2,3 millones para 2025, pero las universidades y los programas de formación intensiva no pueden seguir el ritmo. La escasez infla los salarios y prolonga los plazos de los proyectos, lo que lleva a las empresas a externalizar el mantenimiento rutinario de canales a proveedores de servicios gestionados. Los proveedores de plataformas incorporan mapeo automático impulsado por IA y bibliotecas de plantillas para reducir las tareas de codificación manual, aliviando la presión sobre el personal limitado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: la consolidación del software reduce la complejidad de las herramientas

El software representó el 70,92% de los ingresos del mercado de extracción, transformación y carga (ETL) en 2025 y se proyecta que crecerá un 15,98% anual hasta 2031. Las organizaciones prefieren suites unificadas que agrupan extracción, transformación, calidad de datos y monitoreo porque simplifican la adquisición y reducen el riesgo de integración. La Nube de Gestión Inteligente de Datos de Informatica ilustra cómo las herramientas convergentes eliminan la necesidad de soluciones puntuales separadas. Los servicios, que representaron el 29,08%, siguen siendo fundamentales durante implementaciones reguladas complejas, pero enfrentan un crecimiento más lento a medida que madura la automatización de autoservicio.

Los flujos de trabajo de software estandarizados también mejoran la gobernanza al centralizar el linaje y las políticas de acceso. Los proveedores incorporan conectores prediseñados para SaaS, bases de datos y flujos de eventos para que los equipos aceleren el inicio de los proyectos. Con el tiempo, la creciente paridad de funciones puede convertir en productos básicos las funciones elementales, desplazando la diferenciación hacia la optimización impulsada por IA y los aceleradores específicos de dominio. Los sólidos ecosistemas de socios y los programas de certificación se convertirán en factores de compra decisivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por modelo de implementación: la nube supera a las instalaciones locales

Las implementaciones en la nube representaron el 66,35% del tamaño del mercado de extracción, transformación y carga (ETL) en 2025 y registrarán la CAGR más rápida del 17,42%. El cómputo elástico y los trabajos sin servidor eliminan los problemas de planificación de capacidad y alinean los costos con el uso. AWS Glue aprovisiona automáticamente los trabajadores y los cierra tras la finalización del trabajo. Las instalaciones locales aún protegen las cargas de trabajo sensibles en industrias fuertemente reguladas, pero capturan solo el 33,65% de la participación.

Los patrones híbridos están ganando terreno a medida que las normas de soberanía de datos requieren procesamiento local mientras los equipos de análisis anhelan la elasticidad de la nube. Los proveedores ahora ofrecen tiempos de ejecución idénticos para la nube pública y los clústeres privados de Kubernetes para que los clientes migren a su propio ritmo. La competitividad a largo plazo dependerá de ofrecer monitoreo unificado y aplicación de políticas en todos los entornos.

Por tamaño de empresa: el crecimiento de las pymes se dispara

Las grandes empresas retuvieron el 62,03% de los ingresos de 2025 debido a los complejos patrimonios de datos y los mayores valores promedio de los contratos. Sin embargo, las pymes representan el grupo de más rápido crecimiento, expandiéndose un 18,48% anual gracias a las interfaces sin código y los precios por suscripción. Los conectores preconfigurados de Fivetran permiten a las empresas más pequeñas lanzar canales en días en lugar de meses fivetran.com. Los proveedores adaptan cada vez más paquetes iniciales con horas de cómputo limitadas para reducir las barreras de entrada.

A medida que las pymes maduran, actualizan a niveles empresariales que ofrecen gobernanza detallada y transformaciones avanzadas. Los foros comunitarios y las plantillas del mercado fomentan la autoayuda, reduciendo la dependencia de consultores costosos. Para los proveedores, las estrategias de captación y expansión en este segmento prometen flujos de ingresos duraderos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: el impulso del sector salud se consolida

BFSI capturó el 22,86% de los ingresos de 2025 porque los cálculos diarios de riesgo y los informes regulatorios exigen un linaje de datos determinista. Sin embargo, se prevé que salud y ciencias de la vida crezca un 17,55% hasta 2031, convirtiéndose en el segmento vertical de avance más rápido. Los hospitales integran imágenes, genómica y datos de dispositivos portátiles para proyectos de medicina de precisión, colocando cargas pesadas en la infraestructura ETL. Los mandatos de interoperabilidad como FHIR impulsan aún más la adopción.

El comercio minorista, las telecomunicaciones y la manufactura también aumentan el gasto para personalizar experiencias y habilitar el mantenimiento predictivo. Las empresas manufactureras transmiten datos de sensores IoT a almacenes en la nube para optimizar el tiempo de actividad de los equipos, destacando la amplitud de casos de uso que el mercado de extracción, transformación y carga (ETL) debe atender.

Análisis geográfico

América del Norte contribuyó con el 39,32% de los ingresos globales en 2025, impulsada por ecosistemas de nube maduros, marcos de gobernanza estrictos y una experimentación agresiva con IA. Las empresas de Estados Unidos pilotan rutinariamente la ingesta sin servidor en Amazon Redshift y Snowflake, mientras que Canadá aprovecha el ETL para proyectos de análisis del sector de recursos. La digitalización manufacturera de México bajo las iniciativas de relocalización crea nueva demanda de soluciones para el mercado medio.

Asia-Pacífico registra la CAGR más rápida del 17,08%, impulsada por el comercio electrónico en China, la escala de servicios de TI en India y los despliegues de Industria 4.0 en Japón y Corea del Sur. Los incentivos gubernamentales para la adopción de la nube y la formación en competencias digitales aceleran la adopción. Australia se centra en el análisis minero, y los mercados emergentes de la ASEAN invierten en portales de servicios ciudadanos que necesitan una sincronización de datos fiable.

Europa muestra una expansión constante anclada en los requisitos de cumplimiento del RGPD. Los fabricantes alemanes implementan ETL en tiempo real para la visibilidad de la cadena de suministro, mientras que los bancos del Reino Unido integran feeds de banca abierta. Francia y España aplican ETL a programas de reducción de la rotación en telecomunicaciones. Oriente Medio y África siguen siendo incipientes, pero Arabia Saudita y los Emiratos Árabes Unidos lideran los pilotos regionales vinculados a los planes de ciudades inteligentes. El sector financiero de Sudáfrica también aumenta el gasto. En conjunto, estas dinámicas garantizan que el mercado de extracción, transformación y carga (ETL) gane resiliencia en todas las geografías.

Panorama competitivo

El mercado sigue moderadamente consolidado. Informatica, IBM, Microsoft, AWS, Google Cloud y Oracle son los principales actores, aprovechando amplias bibliotecas de conectores y automatización con IA integrada. El motor CLAIRE de Informatica sugiere mapeos y optimiza la asignación de recursos, reduciendo el tiempo de desarrollo. Mientras tanto, los hiperescaladores integran ETL en los servicios nativos de almacén, ejerciendo presión de precios sobre los independientes.

Los acuerdos estratégicos reconfiguran el posicionamiento. El acuerdo de Salesforce de mayo de 2025 para adquirir Informatica fusiona los datos de gestión de relaciones con clientes con herramientas de integración profunda y puede impulsar a los rivales a combinar capacidades de análisis e integración. La adquisición de Census por parte de Fivetran añade ETL inverso para que los sistemas operativos reciban información actualizada en tiempo casi real. Estos movimientos ilustran cómo el flujo de datos bidireccional define las arquitecturas de próxima generación.

Los proveedores emergentes atacan los espacios en blanco: Airbyte comercializa conectores de código abierto, dbt Labs agiliza las transformaciones dentro del almacén y Databricks unifica el almacenamiento en lago de datos con trabajos de transmisión. La ventaja competitiva dependerá cada vez más de los aceleradores verticales, la profundidad de la gobernanza y la capacidad de gestionar datos en el borde. Los proveedores capaces de agrupar ingesta, transformación, calidad y observabilidad en un solo SKU están mejor posicionados para defender su participación en el mercado de extracción, transformación y carga (ETL).

Líderes de la industria de extracción, transformación y carga (ETL)

IBM Corporation

Oracle Corporation

Informatica LLC

Microsoft Corporation

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Salesforce firmó un acuerdo definitivo para adquirir Informatica, combinando las capacidades de CRM e integración de datos.

- Mayo de 2025: Fivetran adquirió Census para añadir ETL inverso y sincronización de datos en tiempo real.

- Marzo de 2025: Domo introdujo SQL Action, Búsqueda de Columnas y deshacer/rehacer dentro de Magic ETL para mejorar el control del desarrollador.

- Diciembre de 2024: Algolia lanzó Transmisiones de Datos, permitiendo a los clientes enriquecer los datos antes de la indexación de búsqueda mediante funciones ETL integradas.

Marco de la metodología de investigación y alcance del informe

Definiciones del mercado y cobertura clave

Nuestro estudio define el mercado de extracción, transformación y carga (ETL) como todos los software y servicios gestionados que automatizan la ingesta de datos estructurados o semiestructurados de fuentes dispares, aplican transformaciones de reglas de negocio y cargan los conjuntos de datos depurados en un almacén de destino para cargas de trabajo de análisis o aprendizaje automático.

Exclusiones del alcance: las herramientas de ETL inverso independientes, las suites iPaaS genéricas que nunca realizan transformaciones dentro del canal y los servicios profesionales vendidos por tiempo y materiales no se contabilizan.

Descripción general de la segmentación

- Por componente

- Software

- Herramientas ETL

- Herramientas de integración ELT y en tiempo real

- Plataforma de integración como servicio (iPaaS)

- Servicios

- Servicios gestionados

- Servicios profesionales

- Software

- Por modelo de implementación

- Local

- Nube

- Por tamaño de empresa

- Pequeñas y medianas empresas (pymes)

- Grandes empresas

- Por industria de usuario final

- BFSI

- TI y telecomunicaciones

- Salud y ciencias de la vida

- Comercio minorista y electrónico

- Manufactura

- Medios y entretenimiento

- Gobierno y sector público

- Otros

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con ingenieros de datos, directores de datos y socios de canal en América del Norte, Europa y Asia-Pacífico; también realizamos encuestas breves a arquitectos de soluciones de plataformas en la nube. Estas conversaciones aclararon los volúmenes promedio de licencias, los casos de uso emergentes como los canales de entrenamiento de IA generativa y los obstáculos de cumplimiento regional, lo que nos dio confianza para ajustar los supuestos derivados del análisis documental.

Investigación documental

Comenzamos extrayendo estadísticas disponibles gratuitamente de fuentes públicas de primer nivel, como la Oficina de Estadísticas Laborales de Estados Unidos, los indicadores TIC de Eurostat, los informes de economía digital de la IMDA de Singapur y los conjuntos de datos de adopción de la nube de la OCDE, que revelan patrones de gasto en ingeniería de datos empresariales. Los informes 10-K, S-1 y las presentaciones para inversores de las empresas ayudaron a nuestro equipo a aproximar los precios de venta promedio y las duraciones de los contratos. Para ajustar las divisiones regionales de envíos, se incorporaron datos de aduanas accedidos a través de Volza y la intensidad de presentación de patentes obtenida a través de Questel. Los feeds de noticias y financieros de Dow Jones Factiva proporcionaron el flujo de acuerdos que señaló las inflexiones de demanda reales. Esta lista es ilustrativa, no exhaustiva, ya que se revisaron docenas de páginas web, revistas y archivos adicionales para realizar verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con el gasto global en software empresarial, luego aplica ratios de penetración ETL derivados de datos de producción y comercio antes de ser filtrados adicionalmente a través de hitos de migración a la nube. Algunos resúmenes de abajo hacia arriba, reservas de proveedores muestreadas multiplicadas por los precios de venta promedio vigentes, sirven como barandillas que controlan la sobreestimación o subestimación. Las variables clave rastreadas incluyen la migración de almacenes de datos a la nube, el crecimiento promedio del volumen de datos por empresa, la combinación de licencias por suscripción frente a perpetuas, el crecimiento del PIB regional en sectores intensivos en datos y los mandatos regulatorios sobre residencia de datos. La regresión multivariante combina estos impulsores y proyecta los ingresos hasta 2030; las brechas en la cobertura de abajo hacia arriba se salvan aplicando análogos regionales ponderados validados con expertos de la industria.

Validación de datos y ciclo de actualización

Cada trimestre, el resultado de nuestro modelo se compara con rastreadores de gasto externos, valores de contratos publicados en comunicados de prensa y picos en la presentación de patentes. Las variaciones por encima de los umbrales preestablecidos desencadenan nuevas verificaciones con los encuestados originales, y un analista sénior da su aprobación solo después de resolver las anomalías. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo cuando ocurren eventos materiales, como fusiones y adquisiciones importantes o cambios regulatorios.

Por qué la línea de base del mercado de extracción, transformación y carga de Mordor merece confianza

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes alcances, mezclan años o agrupan múltiples categorías adyacentes en un único número titular. Nuestra disciplinada delimitación de límites y el ciclo de actualización anual minimizan dicho ruido, garantizando que los responsables de la toma de decisiones reciban una línea de base equilibrada y actualizada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 8,85 mil millones (2025) | ||

| USD 17,58 mil millones (2025) | Consultora global A | Contabiliza una pila de integración de datos más amplia que incluye plataformas de API, transmisión y preparación de datos |

| USD 12,09 mil millones (2024) | Revista especializada B | Mide todo el espacio de herramientas de canal de datos; ETL es solo un subsegmento |

| USD 6,70 mil millones (2023) | Portal de la industria C | Utiliza un año base más antiguo y excluye el incremento de ingresos por suscripciones nativas de la nube |

En resumen, mientras que las publicaciones rivales amplían el alcance o se basan en líneas de base desactualizadas, en Mordor Intelligence mantenemos el enfoque estrictamente en la actividad ETL real, actualizamos los supuestos cada año y conciliamos las tendencias de arriba hacia abajo con las realidades de compra a nivel de base, ofreciendo a los clientes un punto de partida fiable y transparente para la estrategia.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de extracción, transformación y carga (ETL)?

El mercado está valorado en USD 10,24 mil millones en 2026.

¿A qué velocidad crecerá el mercado de extracción, transformación y carga (ETL) hasta 2031?

Se prevé que se expanda a una CAGR del 15,72%, alcanzando USD 21,25 mil millones en 2031.

¿Qué segmento de componentes lidera el mercado de extracción, transformación y carga (ETL)?

El software domina con una participación de ingresos del 70,92% porque las empresas prefieren plataformas integradas.

¿Por qué las pymes son el grupo de clientes de más rápido crecimiento en ETL?

Las herramientas sin código y los precios por suscripción hacen que las capacidades avanzadas de integración de datos sean accesibles sin grandes equipos técnicos.

¿Cómo influirá la adquisición de Informatica por parte de Salesforce en el panorama competitivo?

El acuerdo combina las capacidades de CRM e integración de datos, presionando a los proveedores independientes a profundizar su funcionalidad o buscar asociaciones similares.

Última actualización de la página el: