Tamaño y cuota del mercado de interruptores de carga

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.23% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de interruptores de carga por Mordor Intelligence

El tamaño del mercado de interruptores de carga en 2026 se estima en 3,29 mil millones de USD, creciendo desde el valor de 2025 de 3,13 mil millones de USD, con proyecciones para 2031 que muestran 4,25 mil millones de USD, creciendo a una CAGR del 5,23% durante 2026-2031. Los amplios programas de modernización de redes en América del Norte y Europa, junto con los proyectos de electrificación en Asia-Pacífico, posicionan al mercado de interruptores de carga como un habilitador crítico de redes de distribución de media tensión confiables y flexibles. El sólido respaldo político para la integración de energías renovables, la expansión de centros de datos y la electrificación ferroviaria está reformulando la demanda hacia productos más automatizados y libres de SF₆. Al mismo tiempo, la volatilidad de los costos del cobre y el acero inoxidable, junto con la incertidumbre regulatoria en torno a la eliminación gradual del SF₆, introduce presión sobre los márgenes y complejidad de planificación para los fabricantes. Por lo tanto, la diferenciación competitiva está pasando del precio al liderazgo tecnológico en control digital, aislamiento ecoeficiente y diseños específicos para cada aplicación que cumplen con los estándares emergentes de sostenibilidad y resiliencia.

Conclusiones clave del informe

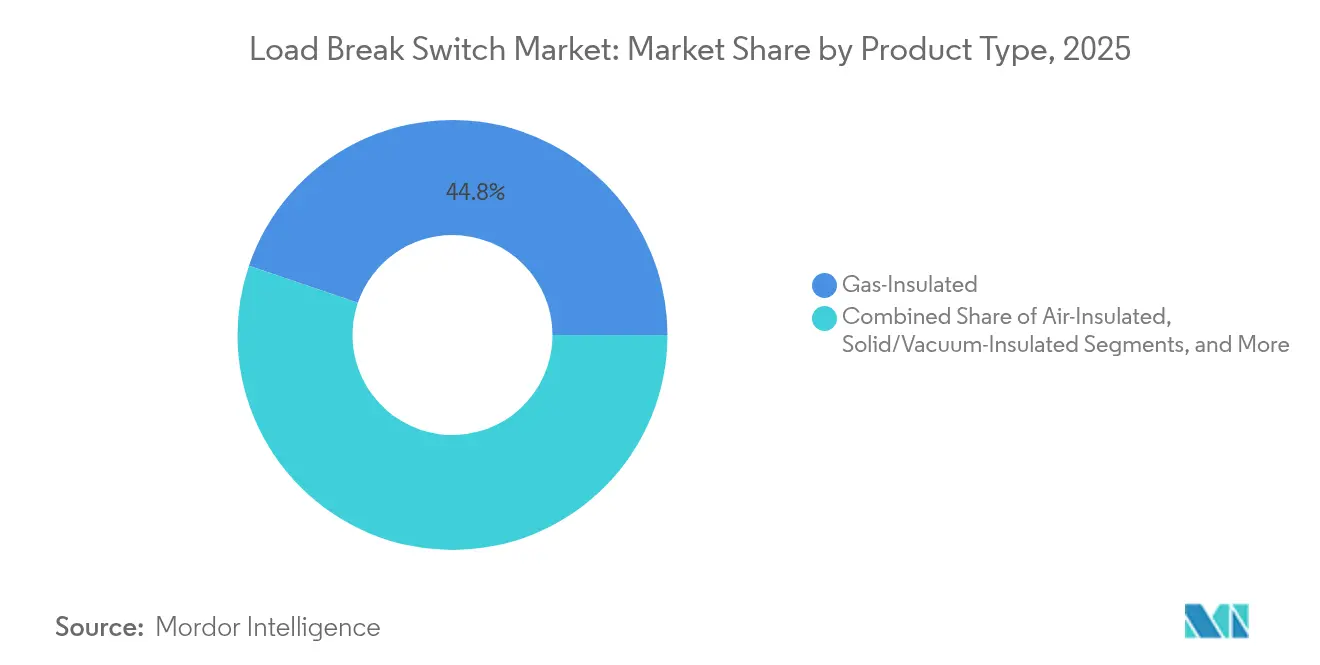

- Por tipo de producto, las unidades aisladas en gas lideraron con una cuota de mercado de interruptores de carga del 44,78% en 2025, mientras que los interruptores aislados en sólido/vacío avanzan a una CAGR del 6,71% hasta 2031.

- Por instalación, los equipos exteriores montados en poste representaron el 52,58% del mercado de interruptores de carga en 2025, mientras que se prevé que las soluciones interiores montadas en panel crezcan un 7,18% anual hasta 2031.

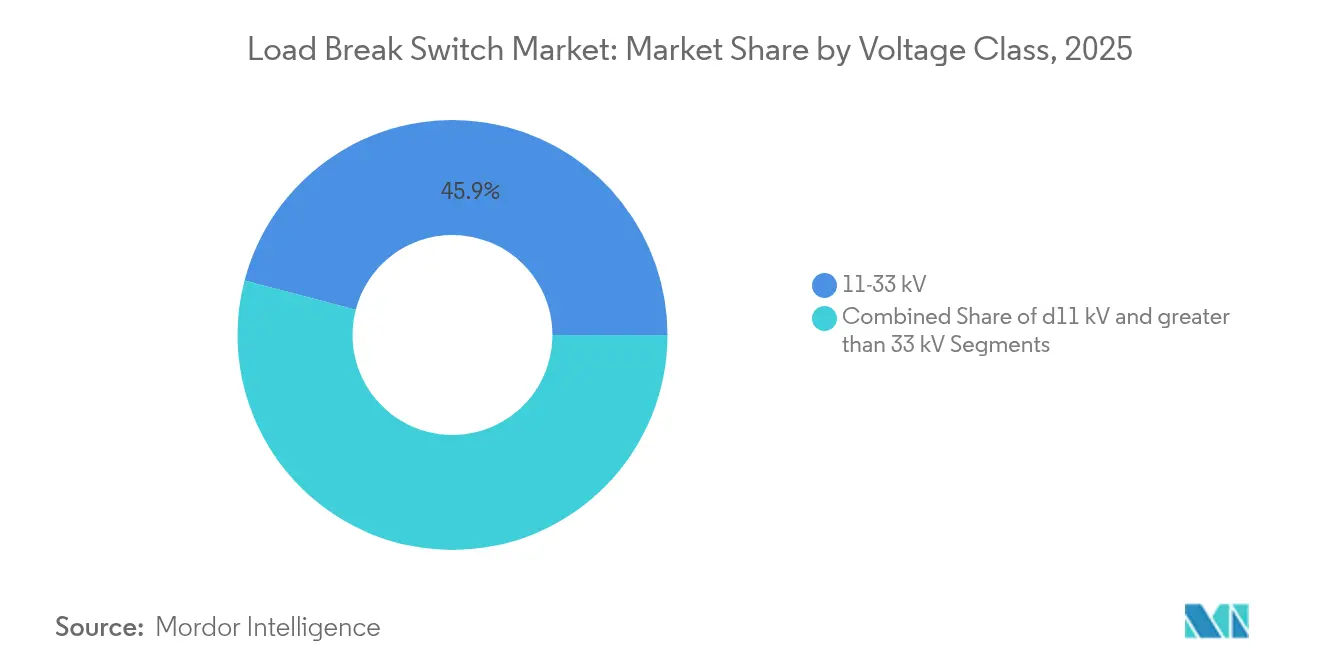

- Por clase de voltaje, el segmento de 11–33 kV mantuvo el 45,92% de la cuota de mercado de interruptores de carga en 2025; se proyecta que la clase de >33 kV se expanda a una CAGR del 7,26% en el mismo horizonte.

- Por mecanismo de operación, los dispositivos manuales dominaron con una cuota del 62,53% en 2025, aunque los modelos motorizados/automáticos están previstos para registrar una CAGR del 7,54% hasta 2031.

- Por usuario final, las empresas de servicios públicos controlaron el 40,92% del mercado de interruptores de carga en 2025, mientras que los productores independientes de energía renovable (IPP) y las microrredes registraron el crecimiento más rápido con una CAGR del 6,89%.

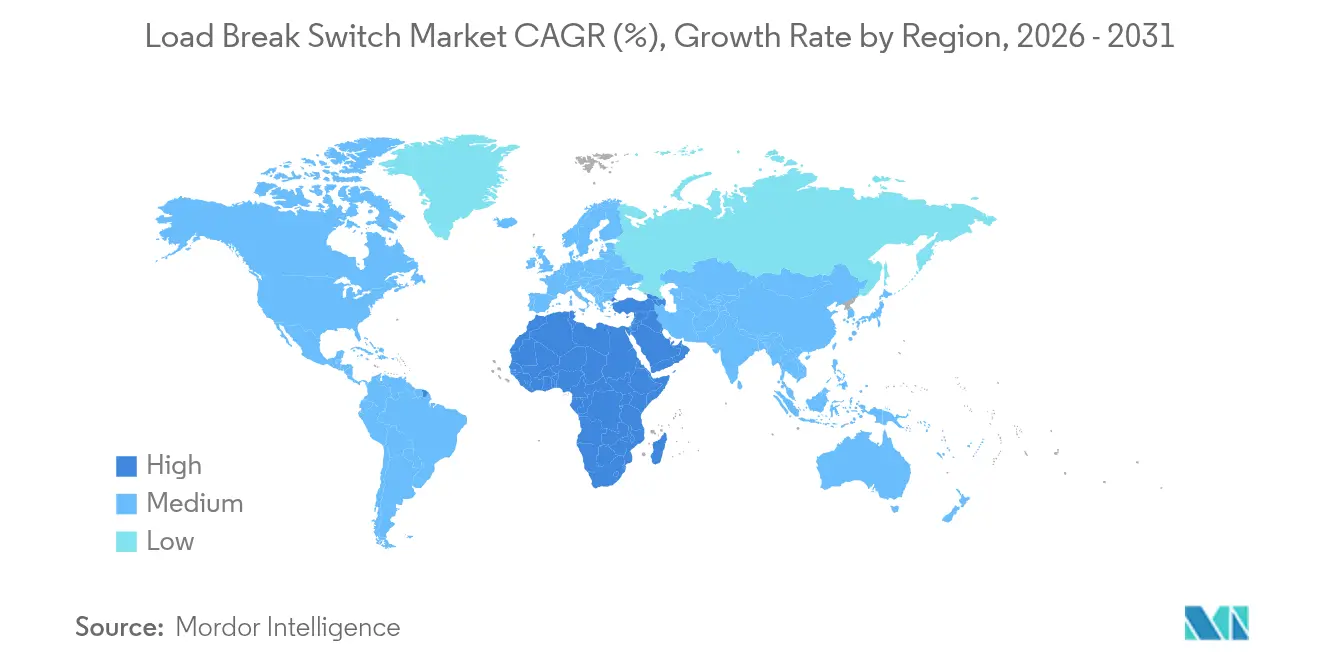

- Por geografía, Asia-Pacífico aportó el 38,45% de los ingresos globales en 2025; Oriente Medio y África registran la CAGR regional más rápida del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de interruptores de carga

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Programas de rehabilitación de redes en economías desarrolladas | +1.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de interruptores de media tensión impulsada por energías renovables | +1.2% | Global, con APAC a la cabeza | Largo plazo (≥ 4 años) |

| Despliegue de automatización de distribución urbana | +0.8% | APAC como núcleo, con expansión a MEA | Mediano plazo (2-4 años) |

| Electrificación de redes ferroviarias y de metro | +0.9% | Europa y APAC principalmente | Largo plazo (≥ 4 años) |

| El interruptor de media tensión como componente integral de la resiliencia de los centros de datos | +0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Impulso ESG hacia diseños de interruptores de carga libres de SF₆ | +0.6% | Europa lidera, adopción global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas de rehabilitación de redes en economías desarrolladas

Las empresas de servicios públicos en América del Norte y Europa están reemplazando los equipos de conmutación heredados para gestionar los flujos de energía bidireccionales requeridos por los recursos distribuidos, lo que genera una demanda sostenida de unidades avanzadas que se integran a la perfección con alimentadores automatizados. Los ciclos de reemplazo de activos de 25 a 30 años coinciden con los nuevos mandatos de redes inteligentes aplicados bajo objetivos de reducción de carbono del 55%, elevando las especificaciones para el control remoto y el monitoreo de condiciones. Los proveedores que incorporan sensores y módulos de comunicación en la cartera del mercado de interruptores de carga capturan márgenes premium, ya que los operadores priorizan el tiempo de actividad y la seguridad de la fuerza laboral.

Demanda de interruptores de media tensión impulsada por energías renovables

A medida que las naciones de la ASEAN se preparan para añadir 30 GW de capacidad solar y eólica, los desarrolladores de proyectos especifican interruptores diseñados para producción fluctuante y funciones antiislandeo. Las soluciones deben integrar la interrupción de vacío o dieléctrico sólido con reconexión rápida para cumplir con los requisitos del código de red, ampliando el valor direccionable del mercado de interruptores de carga en energías renovables a escala de servicios públicos.

Despliegue de automatización de distribución urbana

Las principales ciudades asiáticas despliegan esquemas FLISR y de optimización de Tensión/Var que dependen de interruptores motorizados para localizar fallas en segundos y equilibrar la tensión de forma proactiva. [1]Siemens, "Caja de Automatización de Distribución," siemens.com El gasto de capital en software de automatización impulsa actualizaciones de hardware en paralelo, consolidando el mercado de interruptores de carga como puerta de entrada hacia redes de distribución más inteligentes.

Electrificación de redes ferroviarias y de metro

La creciente inversión en redes de potencia de tracción —ejemplificada por la línea Larisa-Volos de 49,33 millones de EUR en Grecia— requiere interruptores de carga resistentes a las vibraciones que soporten cargas inductivas. Los diseños a medida mejoran la penetración del mercado de interruptores de carga en depósitos de material rodante y subestaciones tanto para sistemas de CA como de CC.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Volatilidad de los precios del cobre y el acero inoxidable | -0.4% | Global | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria sobre los plazos de eliminación gradual del SF₆ | -0.3% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Localización limitada de fabricantes de equipos originales (OEM) en África y América del Sur | -0.2% | África y América del Sur | Largo plazo (≥ 4 años) |

| Lenta estandarización de los interruptores de carga aislados en sólido | -0.2% | Global, con Europa liderando la adopción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios del cobre y el acero inoxidable

El cobre escaló a 5,20 USD por libra en mayo de 2024, lo que provocó incrementos en los precios de lista de los fabricantes de equipos originales de hasta el 45% y complicó los ciclos presupuestarios para las empresas de servicios públicos sensibles al precio. [2]LAPP Tannehill, "El auge del cobre: comprensión de los precios récord," lapptannehill.com Las empresas más pequeñas que carecen de programas de cobertura enfrentan presión sobre el capital de trabajo, lo que podría ralentizar los nuevos pedidos en el mercado de interruptores de carga hasta que los costos de las materias primas se normalicen.

Incertidumbre regulatoria sobre los plazos de eliminación gradual del SF₆

Los calendarios divergentes entre las normas de la UE, California y el gobierno federal de EE. UU. obligan a los proveedores a mantener líneas de productos dobles, aumentando los gastos generales de I+D e inventario. La ambigüedad sobre las fechas de aplicación puede retrasar las decisiones de compra de los clientes, frenando las perspectivas de crecimiento a corto plazo en el mercado de interruptores de carga a pesar de los impulsores de descarbonización a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: la innovación libre de SF₆ se acelera

Los modelos aislados en gas entregaron el 44,78% de la cuota de mercado de interruptores de carga en 2025 debido a su compacidad y resistencia dieléctrica comprobadas. Sin embargo, los diseños de sólido/vacío escalan más rápido a una CAGR del 6,71% porque los reguladores limitan el uso de SF₆ y los diferenciales de costo se reducen a medida que aumentan los volúmenes. Se proyecta que el tamaño del mercado de interruptores de carga para unidades de vacío se expanda de 1,11 mil millones de USD en 2026 a 1,58 mil millones de USD en 2031 a precios a nivel de planta, lo que subraya la prima de sostenibilidad.

La migración tecnológica favorece a los fabricantes de equipos originales que aseguran patentes de eco-gas o implementan interruptores de vacío en clases de voltaje más altas. El interruptor tipo émbolo de ABB con gases alternativos y la plataforma Blue de Siemens Energy reducen los equivalentes de CO₂ del ciclo de vida en más del 80%. Las empresas de servicios públicos que emiten licitaciones de cero emisiones netas aceleran la sustitución de las líneas base de SF₆, diversificando aún más el mercado de interruptores de carga.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por instalación: las aplicaciones interiores impulsan el crecimiento

Las unidades exteriores montadas en poste representaron el 52,58% de los ingresos en 2025, debido a la prevalencia de líneas aéreas en redes rurales. Sin embargo, se prevé que el tamaño del mercado de interruptores de carga para configuraciones interiores montadas en panel crezca un 7,18% anual, alcanzando los 1,44 mil millones de USD en 2031, impulsado por las reformas en centros de datos e instalaciones industriales que valoran los recintos con climatización controlada.

Las instalaciones de alta densidad demandan mitigación de arcos eléctricos e interfaces SCADA con ciberseguridad que el equipamiento interior incorpora fácilmente. Las variantes montadas en plataforma actúan de puente para las subestaciones suburbanas, preservando la flexibilidad de actualización y manteniendo una huella compacta. La inversión en paneles inteligentes redistribuye, por lo tanto, los flujos de ingresos en el mercado de interruptores de carga, incluso mientras el hardware exterior mantiene los volúmenes de referencia.

Por clase de voltaje: los voltajes más altos ganan impulso

La banda de 11–33 kV capturó el 45,92% de la cuota de mercado de interruptores de carga en 2025, respaldando los alimentadores de distribución convencionales en todo el mundo. Las empresas de servicios públicos migran ahora a circuitos de 35 kV para reducir las pérdidas térmicas y conectar las energías renovables a escala de servicios públicos de manera más eficiente, impulsando una CAGR del 7,26% para los interruptores de >33 kV hasta 2031.

La expansión de la subtransmisión, especialmente en zonas ricas en energía eólica, eleva los requisitos técnicos para niveles de aislamiento al impulso (BIL) más altos y mayor resistencia mecánica. Los precios premium en esta clase compensan los menores volúmenes unitarios, elevando los ingresos generales del mercado de interruptores de carga. Mientras tanto, el nicho de ≤11 kV permanece estable, anclado por parques solares en tejados y cargas industriales ligeras.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por mecanismo de operación: la automatización transforma las operaciones

Los accionamientos manuales dominaron el 62,53% de los envíos en 2025 debido a su diseño sencillo y bajo costo de adquisición. Sin embargo, los accionamientos motorizados con capacidad remota registran una CAGR del 7,54% porque los programas FLISR demandan aislamiento en fracciones de segundo sin necesidad de desplegar equipos de campo.

La industria de los interruptores de carga converge hacia kits motorizados de tipo enchufar y usar que se adaptan a las unidades heredadas, acelerando la automatización sin sustitución completa. Las empresas de servicios públicos justifican la inversión premium mediante las penalizaciones por interrupciones evitadas y la reducción de desplazamientos de vehículos, inyectando un crecimiento resiliente al segmento. La integración de relés digitales IEC 61850 y análisis en la nube redefine las propuestas de valor. El mercado de interruptores de carga responde con controladores actualizables mediante firmware que permiten el mantenimiento predictivo a través de sensores de temperatura y presión. La certificación en ciberseguridad eleva aún más las barreras de entrada al mercado, recompensando a los actores establecidos que incorporan protocolos de arranque seguro y cifrado.

Por usuario final: las energías renovables reconfiguran la demanda

Las empresas de servicios públicos adquirieron el 40,92% de las unidades en 2025, pero los productores independientes de energía renovable y las microrredes los superarán a una CAGR del 6,89% hasta 2031. Las microrredes híbridas que sirven a minas o islas remotas especifican interruptores capaces de una transferencia sin interrupciones de red a isla, diferenciando al mercado de interruptores de carga de las aplicaciones de alimentadores convencionales.

Los campus comerciales y los parques industriales incorporan bucles de media tensión para acomodar activos fotovoltaicos y de baterías en sitio, ampliando la base de clientes. Las estrategias de canal de los fabricantes de equipos originales ahora apuntan a ingenieros, compradores y contratistas (EPC) y proveedores de energía como servicio que agrupan equipos de conmutación con almacenamiento y controles.

Análisis geográfico

Asia-Pacífico lideró con el 38,45% de los ingresos de 2025, anclado por las instalaciones de energías renovables en China y la electrificación rural en India que requieren una automatización robusta de los alimentadores. Los megaproyectos urbanos en las capitales de la ASEAN también impulsan la demanda de conjuntos compactos y resistentes a los arcos que se adaptan a subestaciones subterráneas. Los responsables de políticas priorizan los incentivos para la fabricación nacional, lo que fomenta empresas conjuntas y transferencia de tecnología dentro del mercado de interruptores de carga.

Oriente Medio y África registran la CAGR regional más alta del 7,05%, ya que el Megaproyecto de Egipto añadió 14,4 GW de capacidad y los estados del Golfo diversifican sus redes para albergar grandes complejos solares. Las asociaciones público-privadas aceleran las adquisiciones, mientras que los organismos multilaterales financian actualizaciones en el África Subsahariana, impulsando la adopción de modelos resistentes a la intemperie y de bajo mantenimiento.

América del Norte y Europa mantienen bases instaladas considerables que requieren la sustitución de equipos de la década de 1990 que ahora alcanzan el fin de su vida útil. El mercado de equipos de conmutación de media tensión de EE. UU., valorado en aproximadamente 2 mil millones de USD, crece un 10,5% anual gracias a la construcción de centros de datos y los programas de soterramiento que favorecen los interruptores sellados. Europa es pionera en los estándares libres de SF₆, lo que obliga a actualizaciones aceleradas e impulsa clústeres de innovación que mejoran el mercado global de interruptores de carga.

Panorama competitivo

El mercado está moderadamente fragmentado. Los grandes operadores globales —Schneider Electric, ABB, Siemens, Eaton— comparten aproximadamente el 55% de los ingresos globales, mientras que docenas de empresas regionales compiten en personalizaciones de nicho. Los grandes actores aprovechan sus carteras integradas que abarcan automatización de subestaciones, interruptores y servicios digitales, lo que les permite presentar ofertas llave en mano que ganan licitaciones de empresas de servicios públicos.

La diferenciación tecnológica se está agudizando en torno a gases ecoeficientes y la interrupción de estado sólido. El interruptor de estado sólido SACE Infinitus de ABB debutó en abril de 2025, superando el límite de 2.500 A y estableciendo nuevos referentes de respuesta. La gama Blue de Siemens Energy elimina por completo los gases de efecto invernadero, lo que atrae a los operadores de sistemas de distribución (DSO) europeos con estrictos mandatos ESG. Los nuevos actores disruptivos como Atom Power impulsan dispositivos basados en silicio que integran medición y análisis, desafiando los diseños mecánicos en aplicaciones premium.

Los movimientos estratégicos incluyen el crecimiento de dos dígitos en la cartera de pedidos de Eaton en 2024 en las líneas orientadas a centros de datos y la adquisición por parte de Schneider Electric de Motivair en 2025 para ampliar las capacidades de refrigeración líquida para los sectores de energía crítica. Los proveedores que apuntan a patentes libres de SF₆ o plataformas de origen digital ganan poder de fijación de precios, inclinando la competencia hacia la innovación más que hacia la escala únicamente dentro del mercado de interruptores de carga.

Líderes de la industria de interruptores de carga

Schneider Electric SE

ABB Ltd.

Siemens AG

Eaton Corporation plc

Lucy Group Ltd. (Lucy Electric)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: ABB lanzó el SACE Infinitus, el primer interruptor de estado sólido totalmente certificado bajo IEC 60947-2, con una capacidad de 2.500 A / 1.250 V CC, con pérdidas un 70% menores.

- Octubre de 2024: Eaton registró ganancias récord en el tercer trimestre de 2024, con ventas de Electrical Americas que alcanzaron los 3,0 mil millones de USD, con un aumento del 26% en la cartera de pedidos.

- Agosto de 2024: Hitachi Energy presentó el interruptor libre de SF₆ EconiQ de 550 kV, asegurando los primeros pedidos de TenneT e Hydro One.

- Julio de 2024: Los ingresos del primer semestre de 2024 de Schneider Electric alcanzaron los 18,2 mil millones de EUR, impulsados por el crecimiento del 8,9% de la gestión de energía.

Alcance del informe global del mercado de interruptores de carga

El informe del mercado de interruptores de carga incluye:

| Aislado en gas |

| Aislado en aire |

| Aislado en sólido/vacío |

| Alternativas híbridas y libres de SF₆ |

| Exterior – Montado en poste |

| Exterior – Montado en plataforma/cubículo |

| Interior – Montado en panel |

| ≤11 kV |

| 11–33 kV |

| >33 kV |

| Manual |

| Motorizado/Automático |

| Empresas de servicios públicos |

| Instalaciones industriales |

| Edificios comerciales e institucionales |

| Productores independientes de energía renovable y microrredes |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Singapur | ||

| Malasia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por tipo de producto | Aislado en gas | ||

| Aislado en aire | |||

| Aislado en sólido/vacío | |||

| Alternativas híbridas y libres de SF₆ | |||

| Por instalación | Exterior – Montado en poste | ||

| Exterior – Montado en plataforma/cubículo | |||

| Interior – Montado en panel | |||

| Por clase de voltaje | ≤11 kV | ||

| 11–33 kV | |||

| >33 kV | |||

| Por mecanismo de operación | Manual | ||

| Motorizado/Automático | |||

| Por usuario final | Empresas de servicios públicos | ||

| Instalaciones industriales | |||

| Edificios comerciales e institucionales | |||

| Productores independientes de energía renovable y microrredes | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Singapur | |||

| Malasia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de interruptores de carga?

El mercado se sitúa en 3,29 mil millones de USD en 2026 y se prevé que alcance los 4,25 mil millones de USD en 2031 a una CAGR del 5,23%.

¿Qué región lidera el mercado de interruptores de carga?

Asia-Pacífico controla el 38,45% de los ingresos globales, impulsado por inversiones a gran escala en infraestructura y energías renovables.

¿Por qué los interruptores de carga libres de SF₆ están ganando terreno?

Las regulaciones ambientales que eliminan gradualmente los gases de alto potencial de calentamiento global (GWP) están impulsando a las empresas de servicios públicos a adoptar alternativas de vacío o eco-gas que reducen las emisiones del ciclo de vida en más del 80%.

¿Qué segmento crece más rápido por tipo de instalación?

Los interruptores interiores montados en panel muestran el mayor crecimiento con una CAGR del 7,18% porque los centros de datos y las plantas industriales prefieren entornos con climatización controlada y seguridad.

¿Cómo están afectando los precios de las materias primas a los fabricantes?

Los costos récord del cobre forzaron aumentos de precios de hasta el 45%, reduciendo los márgenes de los proveedores que carecen de estrategias de cobertura.

¿Quiénes son los principales actores del mercado de interruptores de carga?

Las empresas clave incluyen Schneider Electric, ABB, Siemens, Eaton y nuevos participantes como Atom Power, enfocados en tecnología de estado sólido.

Última actualización de la página el: