Tamaño y Cuota del Mercado de Análisis Avanzado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

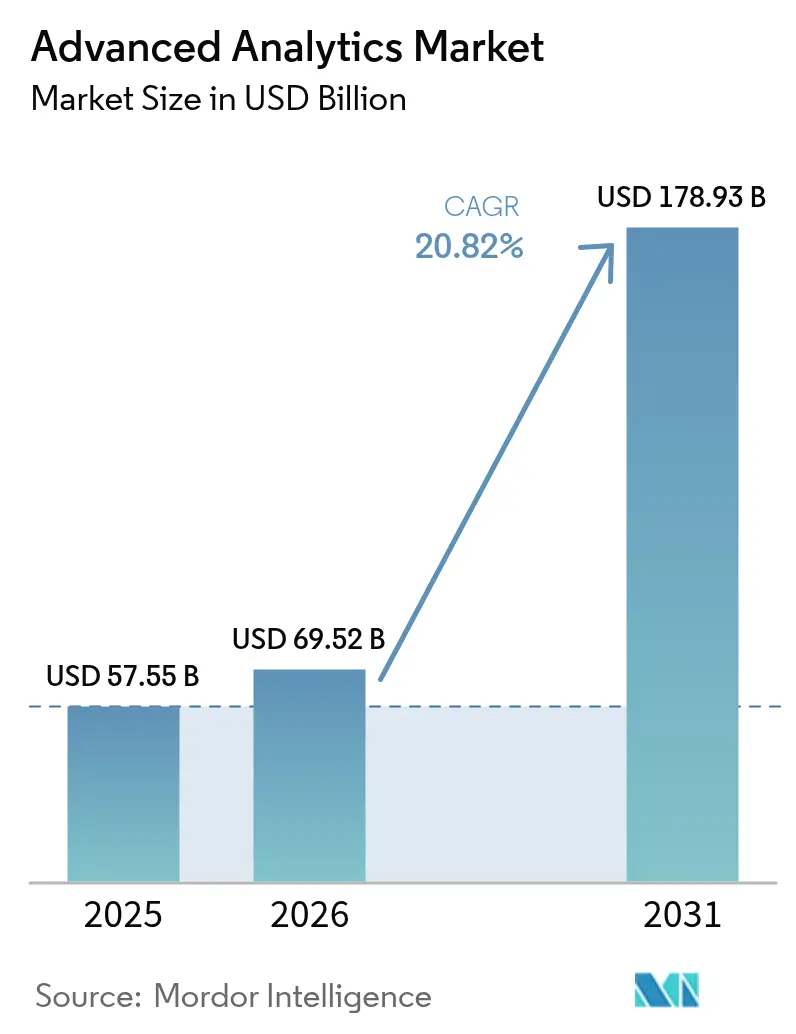

| Tamaño del Mercado (2026) | 69.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 178.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis Avanzado por Mordor Intelligence

El tamaño del mercado de análisis avanzado en 2026 se estima en USD 69,52 mil millones, creciendo desde el valor de 2025 de USD 57,55 mil millones con proyecciones para 2031 que muestran USD 178,93 mil millones, creciendo a una CAGR del 20,82% durante 2026-2031. El aumento de los volúmenes de datos, la caída de los costos de infraestructura de IA y los requisitos urgentes de soporte para la toma de decisiones en tiempo real continúan expandiendo la adopción en todas las industrias. La creciente sofisticación del fraude está acelerando la demanda de análisis predictivo, de riesgo y de grafos, mientras que la consolidación de plataformas está reduciendo los costos de cambio de los clientes y fomentando implementaciones multifunción. El procesamiento en el borde es ahora fundamental para casos de uso sensibles a la latencia, como los sistemas autónomos y la automatización industrial, impulsando el crecimiento del análisis en el borde por delante de otros segmentos. Al mismo tiempo, la regulación de IA explicable en la UE está redirigiendo la inversión hacia modelos transparentes y auditables, otorgando a los proveedores conformes una ventaja de primer movimiento. [1]Mesh Flinders, Ian Smalley y Josh Schneider, "Detección de Fraude con IA en la Banca," IBM, ibm.com

Conclusiones Clave del Informe

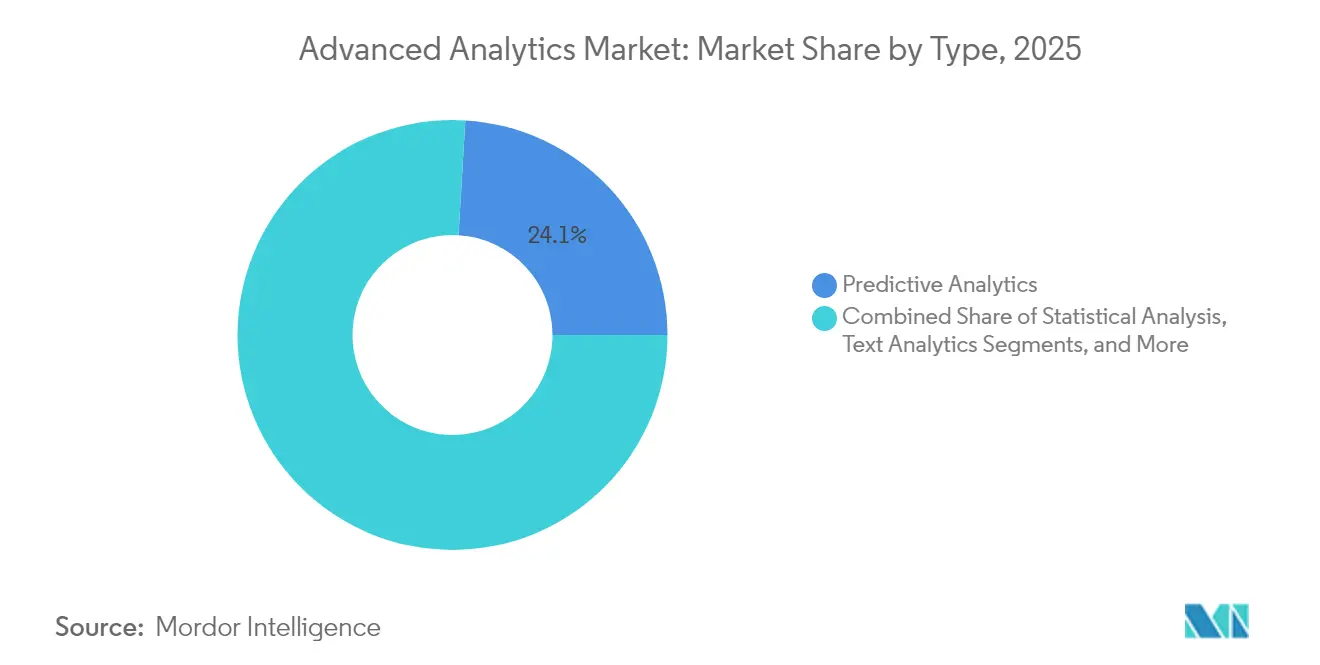

- Por tipo, el Análisis Predictivo lideró con el 24,05% de la cuota del mercado de análisis avanzado en 2025, mientras que el Análisis en el Borde avanza a una CAGR del 27,35% hasta 2031.

- Por modo de implementación, Local capturó el 53,40% de la cuota de ingresos en 2025, mientras que la Nube se proyecta que se expandirá a una CAGR del 23,95% hasta 2031.

- Por componente, las Soluciones representaron el 61,25% del tamaño del mercado de análisis avanzado en 2025; los Servicios están creciendo a una CAGR del 22,90% hasta 2031.

- Por función empresarial, Ventas y Marketing representó el 28,55% del tamaño del mercado de análisis avanzado en 2025, pero Operaciones y Cadena de Suministro crecerá más rápido con una CAGR del 22,85%.

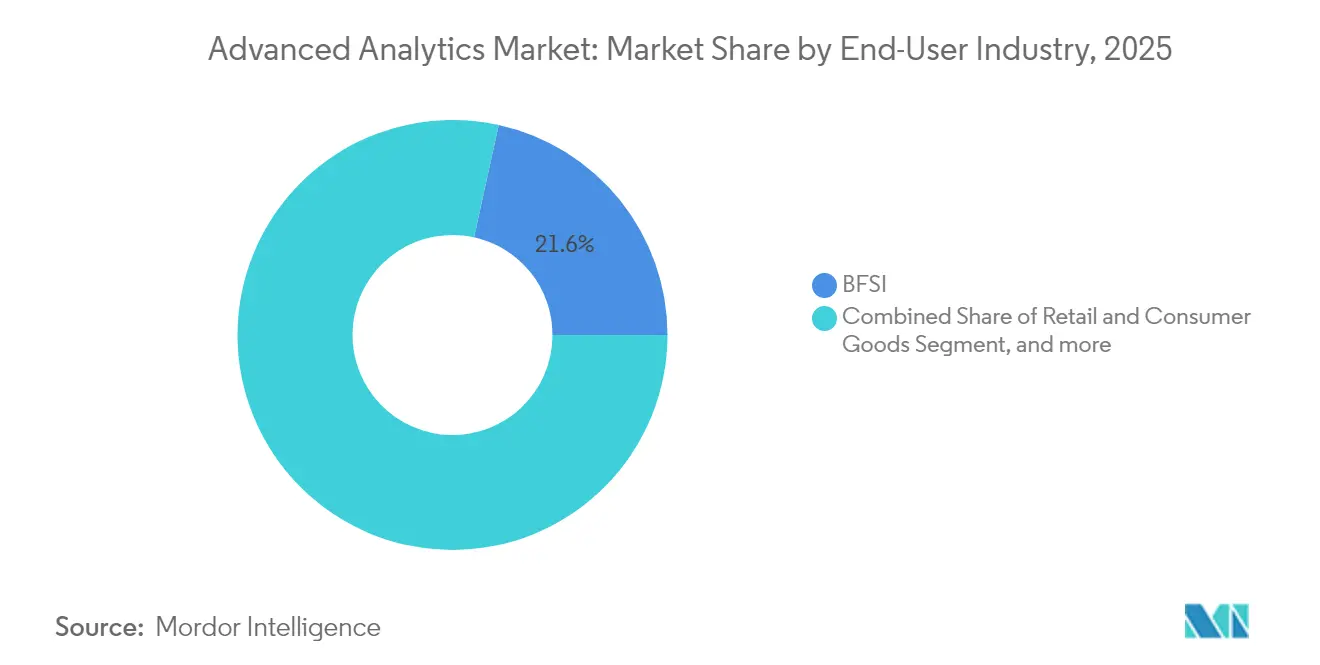

- Por industria de usuario final, BFSI representó el 21,55% de la cuota del mercado de análisis avanzado en 2025, mientras que Salud y Ciencias de la Vida está creciendo a una CAGR del 23,70%.

- Por tamaño de organización, las Grandes Empresas generaron el 65,10% de los ingresos en 2025, aunque las Pymes están escalando a una CAGR del 24,10% hasta 2031.

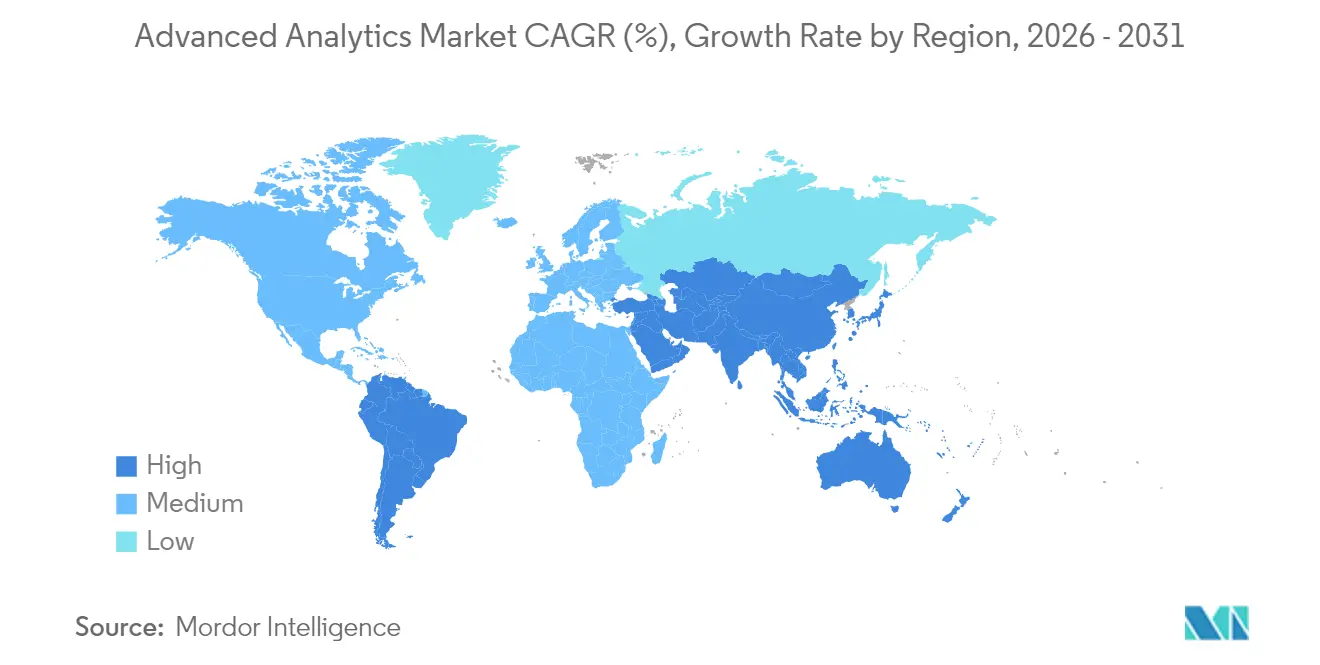

- Por geografía, América del Norte retuvo el 40,65% de la cuota de ingresos en 2025; se prevé que APAC ascienda a una CAGR del 22,40% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Análisis Avanzado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes necesidades de detección de fraude | +4.2% | Global, con concentración en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Explosión del volumen y la complejidad de los grandes datos | +5.8% | Global | Mediano plazo (2-4 años) |

| Ola de transformación digital empresarial | +6.1% | América del Norte, Europa, núcleo de APAC | Mediano plazo (2-4 años) |

| Rápida caída de costos de IA/ML y nube | +3.9% | Global | Corto plazo (≤ 2 años) |

| Análisis en el borde para decisiones en tiempo real | +4.7% | APAC, América del Norte | Largo plazo (≥ 4 años) |

| Impulso regulatorio hacia la IA explicable | +2.8% | UE, con efecto expansivo hacia América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Necesidades de Detección de Fraude

Las instituciones financieras enfrentan amenazas de fraude altamente sofisticadas que superan a los sistemas basados en reglas. Los reguladores de Estados Unidos instan al monitoreo impulsado por IA, y los modelos de aprendizaje automático ya elevan la precisión de detección en un 40% mientras reducen a la mitad los falsos positivos. La investigación de IBM muestra una precisión de clasificación del 95% cuando se analizan datos de transacciones a gran escala en tiempo casi real. Las arquitecturas híbridas de nube y borde satisfacen los requisitos de latencia inferior al segundo y crean oportunidades para los proveedores que agrupan análisis de fraude, paneles de cumplimiento y gobernanza de modelos en plataformas unificadas.

Explosión del Volumen y la Complejidad de los Grandes Datos

Las empresas generaron 328,77 millones de TB diarios en 2024, superando las capacidades de las herramientas de inteligencia empresarial tradicionales. Casi la mitad emplea ahora enfoques de almacenamiento híbrido y tejido de datos para integrar fuentes aisladas en implementaciones del mercado de análisis avanzado. Para 2025, se espera que más del 50% del procesamiento crítico se realice fuera de los centros de datos convencionales, reforzando la necesidad de preparación automatizada de datos y análisis aumentado que exponga información a usuarios empresariales no técnicos.

Ola de Transformación Digital Empresarial

Las estrategias centradas en IA están reemplazando la digitalización incremental. Si bien el 92% de las empresas tiene la intención de aumentar el gasto en IA, solo el 1% se considera maduro, lo que eleva la demanda de socios de implementación expertos y características de desarrollo de bajo código que aceleran el tiempo de obtención de valor. La hiperautomatización —donde convergen el análisis, la automatización robótica de procesos y los modelos de decisión— amplifica aún más los requisitos de plataforma y sustenta la CAGR del 23,60% de los servicios.

Impulso Regulatorio hacia la IA Explicable

La Ley de IA de la UE impone transparencia algorítmica, con un costo para las empresas de EUR 52.227 por modelo de IA de alto riesgo anualmente. Los proveedores que integran la explicabilidad y las pistas de auditoría directamente en los flujos de análisis ganan posición, especialmente en los sectores financiero y de infraestructura crítica. Las disposiciones extraterritoriales extienden estas obligaciones a los proveedores globales, elevando las plataformas transparentes de opcionales a esenciales. [3]Comisión Europea, "Ley de IA | Configurando el Futuro Digital de Europa," Unión Europea, digital-strategy.ec.europa.eu

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de integración y conectividad de datos | -3.4% | Global, particularmente en industrias con gran presencia de sistemas heredados | Mediano plazo (2-4 años) |

| Escasez de talento en ciencia de datos | -2.8% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Límites de sostenibilidad en el consumo energético de cómputo | -1.9% | UE, California, con implicaciones globales | Largo plazo (≥ 4 años) |

| Dependencia de proveedores de nubes a hiperescala | -2.1% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Integración y Conectividad de Datos

Las arquitecturas fragmentadas suelen atrapar los datos en sistemas locales envejecidos, en la nube y en tecnología operacional. Las organizaciones destinan el 64% del tiempo de ingeniería a la integración en lugar del análisis, retrasando los retornos y reduciendo el entusiasmo por proyectos a gran escala. Las empresas industriales luchan contra protocolos propietarios que complican los vínculos de análisis, reforzando la prima otorgada a las soluciones de tejido de datos e integración sin código.

Escasez de Talento en Ciencia de Datos

Las universidades no gradúan suficientes profesionales con habilidades en estadística, programación y conocimiento del dominio. Las empresas más pequeñas tienen dificultades para atraer a expertos escasos, por lo que adoptan modelos de aprendizaje automático automatizado y servicios gestionados, impulsando la CAGR de los servicios. La contratación remota alivia las restricciones de ubicación, pero introduce una sobrecarga de coordinación que prolonga los ciclos de implementación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Análisis en el Borde Impulsa la Mayor CAGR

El Análisis en el Borde registra una CAGR del 27,35% hasta 2031, lo que refleja su papel en escenarios de IoT críticos en cuanto a latencia. En contraste, el Análisis Predictivo retuvo el 24,05% de la cuota del mercado de análisis avanzado en 2025 como la opción principal para la previsión. Los dispositivos en el borde realizan inferencia localizada, reduciendo los costos de red y garantizando la soberanía de los datos, lo cual es vital para los sectores regulados. Los actores de los sectores automotriz, energético y manufacturero están incorporando chips de inferencia compactos para habilitar la detección de anomalías y los bucles de control autónomo. Los proveedores se diferencian mediante capacidades de aprendizaje federado que entrenan modelos globales sin egreso de datos sin procesar. El Análisis de Texto y Visual mantiene una adopción estable a medida que los volúmenes de datos no estructurados se expanden, mientras que el Análisis Prescriptivo y de Riesgo es impulsado por la demanda de optimización y modelado de escenarios.

El tamaño del mercado de análisis avanzado para el Análisis en el Borde está preparado para expandirse rápidamente a medida que la cobertura 5G se amplía. Los propietarios de infraestructura crítica están pasando de nubes centralizadas a tejidos de malla distribuidos que llevan la lógica de decisión a turbinas, subestaciones y vehículos. Mientras tanto, las plataformas predictivas establecidas están integrando flujos de datos en tiempo real para evitar la obsolescencia, lo que ilustra el giro del mercado hacia diseños híbridos de nube y borde.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: El Crecimiento de la Nube Supera al Local

Las arquitecturas locales, favorecidas por bancos y organismos públicos, representaron el 53,40% de los ingresos en 2025, en gran medida debido a los mandatos de soberanía de datos. Sin embargo, la implementación en la Nube está creciendo a una CAGR del 23,95% a medida que las empresas buscan escalado elástico y economías de pago por uso. Los proveedores de nube a hiperescala priorizan la expansión de flotas de GPU, aunque las intermitentes escaseces de capacidad crean oportunidades para nubes de análisis especializadas e híbridos de borde en coubicación.

Las mejoras de seguridad y los servicios de cómputo confidencial erosionan gradualmente las objeciones de los clientes. El tamaño del mercado de análisis avanzado para cargas de trabajo en la nube recibe un impulso adicional de los conjuntos de operaciones de modelos gestionados que automatizan la detección de desviaciones, el versionado y la gobernanza. Los escenarios híbridos combinan el procesamiento de datos sensibles en local con ciclos de entrenamiento en ráfaga hacia la nube, garantizando el cumplimiento sin limitar la innovación. Las leyes regionales de residencia de datos ahora dan forma a las construcciones de los proveedores, particularmente en la UE y APAC, donde las zonas en el país abordan los estatutos de privacidad.

Por Componente: Los Servicios Reflejan la Complejidad

Las plataformas de soluciones generaron el 61,25% de los ingresos en 2025 al agrupar características de visualización, preparación de datos y construcción de modelos. Sin embargo, el segmento de servicios se acelera a una CAGR del 22,90% porque las empresas necesitan planificación de hoja de ruta, gestión del cambio y ajuste de modelos específicos de la industria. Los equipos de consultoría se especializan en sectores regulados, ofreciendo explicabilidad, pruebas de sesgo y análisis de escenarios para auditores. A medida que la rotación de clientes se desplaza hacia compromisos basados en resultados, los contratos de servicios gestionados aseguran tarifas recurrentes plurianuales.

El tamaño del mercado de análisis avanzado para los servicios profesionales crece junto con el gasto en plataformas a medida que las empresas externalizan el refinamiento continuo de modelos y la integración. Los proveedores de nube a hiperescala ahora incorporan ecosistemas de socios para co-entregar plantillas verticales, comprimiendo los plazos de implementación. Mientras tanto, los marcos de código abierto presionan a la baja los márgenes de software, intensificando la competencia en las ofertas de asesoría y servicios gestionados.

Por Función Empresarial: El Análisis de Operaciones Gana Impulso

Ventas y Marketing lideró los ingresos en 2025 al orientarse a casos de uso de personalización y optimización de campañas. Sin embargo, se proyecta que el análisis de Operaciones y Cadena de Suministro registre una CAGR del 22,85%, ya que la presión inflacionaria obliga al control de costos en tiempo real. Los algoritmos de mantenimiento predictivo y de equilibrio dinámico de inventario impulsan ahorros en manufactura del 10%-20%. Los equipos de Finanzas y Riesgo continúan expandiendo los informes de cumplimiento basados en modelos, mientras que el análisis de Recursos Humanos crece mediante la minería de patrones de retención y las métricas de diversidad, equidad e inclusión.

El mercado de análisis avanzado responde con plataformas multifuncionales que unifican definiciones de datos y bibliotecas de métricas. Los conjuntos integrados permiten al personal de primera línea incorporar información visual dentro de las aplicaciones de flujo de trabajo, ampliando la adopción más allá de los centros de excelencia en análisis. Las características para desarrolladores ciudadanos reducen aún más los cuellos de botella de TI y aceleran los ciclos de experimentación.

Por Industria de Usuario Final: La Salud se Acelera

BFSI dominó en 2025 con el 21,55% de la cuota de ingresos debido a las cargas de trabajo de fraude, lucha contra el lavado de dinero y riesgo crediticio. Salud y Ciencias de la Vida, respaldado por la aprobación de la Administración de Alimentos y Medicamentos para 223 dispositivos habilitados con IA, lidera el crecimiento con una CAGR del 23,70%. El soporte de decisiones clínicas, el análisis de imágenes y la medicina personalizada requieren modelos transparentes y de alta precisión que cumplan con las regulaciones sanitarias.

Los fabricantes aprovechan los gemelos digitales y el análisis predictivo de rendimiento para reducir el desperdicio, mientras que los minoristas implementan motores de recomendación y herramientas de optimización de precios. Los proveedores de telecomunicaciones dependen de la detección de anomalías en la red, y las empresas de servicios públicos de energía utilizan la predicción del estado de la red para equilibrar las energías renovables. Las agencias de defensa persiguen la fusión de inteligencia y los sistemas autónomos, aunque la complejidad de las adquisiciones ralentiza el escalado de volumen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Organización: Las Pymes Escalan Rápidamente

Las Grandes Empresas capturaron el 65,10% de los ingresos en 2025 al financiar implementaciones multifunción y mantener equipos de ciencia de datos especializados. Las Pequeñas y Medianas Empresas elevan la adopción a una CAGR del 24,10% gracias a los precios de suscripción de SaaS y el aprendizaje automático automatizado que oculta la complejidad. Las características para científicos de datos ciudadanos aceleran el retorno de la inversión para las empresas con recursos limitados, ampliando la huella del mercado de análisis avanzado.

Las hojas de ruta de los proveedores se orientan cada vez más hacia las Pymes con kits de inicio específicos de la industria y facturación basada en el uso. Los socios de servicios agrupan paquetes de inicio rápido que combinan integración de datos, paneles de plantillas y ajuste continuo, acortando los ciclos de ventas. La escasez de talento afecta más duramente a las Pymes, impulsando la demanda de análisis gestionado que suministra tanto tecnología como experiencia.

Análisis Geográfico

América del Norte continuó liderando con el 40,65% de los ingresos del mercado de análisis avanzado en 2025. El capital de riesgo canalizó USD 109,1 mil millones hacia la IA, incluidos USD 33,9 mil millones para modelos generativos, expandiendo los ecosistemas de startups y la experimentación empresarial. Los proveedores de nube a hiperescala de Estados Unidos abordan las restricciones de capacidad anteriores inyectando nuevos clústeres de GPU, con la construcción de Amazon por USD 20 mil millones en Pensilvania ilustrando la escala de la inversión. Las iniciativas regulatorias, aunque numerosas, siguen siendo fragmentadas, lo que impulsa la demanda de complementos de gobernanza que interpreten los divergentes requisitos federales y estatales.

APAC registra la mayor CAGR del 22,40%, impulsada por la automatización manufacturera, el despliegue de redes 5G y las subvenciones gubernamentales para ciudades inteligentes. Las mejoras en los modelos de IA chinos crean alternativas domésticas competitivas, mientras que las exportaciones de servicios de TI de India proporcionan talento de implementación a los fabricantes regionales. Japón y Corea del Sur avanzan profundamente en aplicaciones de análisis en el borde para robótica industrial y movilidad autónoma. El menor costo total de propiedad y las políticas de digitalización del sector público amplían el mercado de análisis avanzado en las naciones del Sudeste Asiático que integran plataformas de comercio electrónico, tecnología financiera y logística.

Europa crece de manera constante bajo una política en rigurosa evolución. La Ley de IA de la UE acelera las compras de plataformas explicables para satisfacer las normas de transparencia, especialmente en sectores críticos. Las empresas automotrices y de maquinaria de Alemania adoptan análisis predictivo y prescriptivo para la Industria 4.0, mientras que las empresas de servicios públicos nórdicas incorporan análisis de sostenibilidad para optimizar las energías renovables. Las instituciones financieras del Reino Unido invierten en gobernanza de modelos de riesgo tras el Brexit. El tamaño del mercado de análisis avanzado en Europa se beneficia de las iniciativas transfronterizas de espacios de datos que armonizan los estándares de intercambio entre los estados miembros, aunque las cargas de cumplimiento prolongan los ciclos de implementación.

Panorama regulatorio

Las implementaciones de análisis avanzado están cada vez más reguladas mediante normas de IA basadas en riesgo y estándares liderados por sectores que enfatizan la transparencia, la auditabilidad y la protección al consumidor. En la Unión Europea, la Ley de IA de la UE establece obligaciones para sistemas de alto riesgo y se aplica ampliamente a proveedores que atienden a usuarios de la UE, elevando la explicabilidad y la documentación de buenas prácticas a requisitos de contratación; la Ley alcanza su aplicación total el 2 de agosto de 2026, con disposiciones anteriores que ya entran en vigor en 2024/2025. Junto a esto, Estados Unidos se ha apoyado en orientaciones basadas en estándares como el AI Risk Management Framework (AI RMF) del NIST para estructurar los controles de riesgo organizacional para el análisis habilitado por IA.

Los reguladores sectoriales también están formalizando el uso de IA/ML en la aplicación operativa y la calidad del servicio. En India, la Telecom Regulatory Authority of India (TRAI) emitió en febrero de 2026 una directiva para institucionalizar la inteligencia basada en IA/ML para detectar comunicaciones comerciales no registradas (UCC), reforzando la demanda de detección en tiempo real, análisis de grafos/patrones y gobernanza dentro de los entornos de datos de telecomunicaciones. En el Reino Unido, el Department for Science, Innovation and Technology (DSIT) estableció objetivos de crecimiento 2026/27 para Ofcom que incluyen la generación de conocimientos para una innovación y adopción responsable de la IA en las telecomunicaciones, señalando una postura política que fomenta el análisis habilitado por IA a la vez que mantiene expectativas de supervisión en materia de seguridad y cumplimiento.

Análisis de la cadena de valor

La cadena de valor del análisis avanzado abarca la generación y captura de datos (aplicaciones empresariales, sistemas IoT/OT, canales de clientes), la agregación y gestión de datos (conectores, ETL/ELT, data fabric/lakehouse), el desarrollo y orquestación de modelos (marcos de ML, MLOps, almacenes de características, gobernanza) y las capas de entrega donde se consumen los conocimientos (paneles de control, análisis integrado, API y toma de decisiones automatizada). Los hyperscalers y proveedores de infraestructura suministran capacidad de cómputo en la nube, almacenamiento y GPU que sustentan el entrenamiento a gran escala y la inferencia en tiempo real, mientras que los proveedores de software empaquetan estas capacidades en plataformas de análisis y soluciones verticales. Los integradores de sistemas y los socios de consultoría proporcionan implementación, migración y servicios gestionados, lo cual es fundamental cuando los clientes deben integrar entornos híbridos y cumplir con requisitos de auditoría y explicabilidad.

Los cuellos de botella se sitúan cada vez más en la preparación de los datos y la resiliencia operativa, más que en la disponibilidad de algoritmos. Marsh informó a través de su plataforma Sentrisk (enero de 2026) que el 65% de las empresas enfrentan al menos un cuello de botella en la cadena de suministro, reforzando la necesidad de visibilidad impulsada por análisis y enfoques de torre de control que conecten fuentes de datos multinivel y detecten excepciones en tiempo real. Al mismo tiempo, las restricciones de suministro y las fricciones de políticas en torno a la computación avanzada (incluidas las tecnologías de chips de IA y las herramientas de fabricación) pueden influir en los plazos de entrega de infraestructura y en las estructuras de costos, empujando a los compradores hacia arquitecturas híbridas, portabilidad en la nube y estrategias de ubicación de cargas de trabajo que equilibran rendimiento, soberanía y continuidad.

Panorama Competitivo

El mercado de análisis avanzado presenta una fragmentación moderada. Los proveedores de plataformas establecidos IBM, Microsoft, SAS y Oracle explotan amplias carteras y relaciones empresariales arraigadas. Los proveedores de nube a hiperescala AWS, Google Cloud y Microsoft Azure añaden presión al ofrecer servicios integrados de cómputo, almacenamiento y modelos gestionados, erosionando los modelos de licencias tradicionales. Los disruptores se centran en el aprendizaje automático automatizado, el análisis en la nube específico del dominio y las pilas de procesamiento en el borde en tiempo real.

La consolidación de plataformas da forma a la estrategia: los proveedores adquieren capacidades adyacentes como capas de tejido de datos, orquestación de operaciones de aprendizaje automático e inteligencia empresarial integrada para fidelizar a los clientes. El programa de premios de FICO destaca a los socios del ecosistema Fujitsu, TSYS y TCS que extienden su plataforma a nichos regionales. La estrategia de IA de la Oficina de Patentes y Marcas de Estados Unidos subraya el interés del gobierno en proteger las innovaciones de IA domésticas, reforzando indirectamente los compromisos de investigación y desarrollo. La competencia gira en torno a la completitud de funciones, la portabilidad en la nube y las garantías de cumplimiento normativo.

La competencia de precios se intensifica a medida que los marcos de código abierto alcanzan la madurez empresarial, desplazando la diferenciación hacia las garantías de nivel de servicio y la experiencia en el dominio. Los especialistas en análisis en el borde ofrecen latencia ultrabaja y factores de forma robustificados, ganando proyectos piloto en manufactura y energía. Mientras tanto, las consultoras se asocian con proveedores de software para ofrecer resultados llave en mano, capturando ingresos de servicios que los vendedores de licencias tradicionales corren el riesgo de perder.

Líderes de la Industria de Análisis Avanzado

IBM Corporation

SAS Institute Inc.

SAP SE

Oracle Corporation

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El análisis y las operaciones de IA gobernadas y auditables representan un espacio en blanco claro a medida que las obligaciones de cumplimiento se vuelven explícitas y transfronterizas. El paso de la Ley de IA de la UE hacia su aplicación total el 2 de agosto de 2026 fortalece la demanda de plataformas que integren explicabilidad, documentación, inventario de modelos y monitoreo en los flujos de análisis, especialmente en usuarios finales regulados como BFSI e infraestructura crítica. El gasto empresarial también se está desplazando hacia la operacionalización, donde el análisis se conecta con los flujos de trabajo y la remediación, alineándose con la creciente adopción de MLOps, inteligencia de decisiones y asistencia agéntica dentro de las suites de análisis.

La modernización de la infraestructura y la ampliación de la capacidad de cómputo se están traduciendo en un alcance de implementación más amplio para el análisis avanzado en todas las industrias y geografías. El TMT Monitor 2026 de KPMG informa que el 92% de las empresas de TMT están usando IA, mientras que solo el 10% cuenta con una estrategia de IA integrada y totalmente desarrollada, lo que indica un margen sustancial para programas liderados por servicios que combinen integración de datos, gobernanza y operaciones de producción. En paralelo, los ciclos de inversión de los hyperscalers para expandir clústeres de GPU y capacidad de centros de datos reducen las restricciones prácticas al entrenamiento de modelos grandes y la inferencia en tiempo real, lo que respalda casos de uso de mayor velocidad, como la detección de fraude, la toma de decisiones en el borde/cerca del borde, y las torres de control de red y cadena de suministro que consolidan datos entre proveedores, producción y logística.

Desarrollos recientes del sector

- Junio de 2026: IBM introdujo IBM Planning Analytics Agent en las versiones de Planning Analytics Workspace (2.1.21 y 3.1.9). La actualización añade asistencia basada en agentes a los flujos de trabajo de planificación y previsión, acercando el análisis avanzado a la ejecución de decisiones en lugar de a la generación de informes independientes.

- Junio de 2025: Amazon anunció una inversión de 20.000 millones de USD en Pensilvania para expandir la infraestructura de IA y crear 1.250 empleos calificados. Esta expansión respalda directamente el análisis avanzado al ampliar la capacidad de GPU y de centros de datos de la que dependen las empresas para el entrenamiento y la inferencia en tiempo real a gran escala.

- Mayo de 2024: NIST avanzó su base de gobernanza de IA a través del programa AI Risk Management Framework (AI RMF), que las organizaciones utilizan para estructurar los controles de riesgo para el análisis habilitado por IA. El marco refuerza el enfoque de proveedores y compradores en prácticas de gobernanza medibles, como la documentación, el monitoreo y la rendición de cuentas a lo largo de los ciclos de vida de los modelos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por el software de análisis avanzado y los servicios relacionados que ayudan a las organizaciones a predecir resultados, optimizar decisiones y automatizar acciones utilizando métodos estadísticos y basados en IA sobre datos estructurados y no estructurados.

Exclusiones del alcance: excluimos los informes básicos y los paneles descriptivos que no utilicen de manera sustancial técnicas predictivas, prescriptivas o cognitivas.

Descripción general de la segmentación

- Por Tipo

- Análisis Estadístico

- Análisis de Texto

- Análisis de Riesgo

- Análisis Predictivo

- Análisis Prescriptivo

- Análisis Visual

- Análisis de Redes

- Análisis Geoespacial

- Análisis de Redes Sociales

- Análisis en el Borde

- Otros Tipos

- Por Modo de Implementación

- Local

- Nube

- Híbrido

- Por Componente

- Soluciones

- Servicios

- Consultoría

- Servicios Gestionados

- Por Función Empresarial

- Ventas y Marketing

- Finanzas y Riesgo

- Operaciones y Cadena de Suministro

- Recursos Humanos

- Atención al Cliente

- Por Industria de Usuario Final

- BFSI

- Comercio Minorista y Bienes de Consumo

- Salud y Ciencias de la Vida

- TI y Telecomunicaciones

- Transporte y Logística

- Gobierno y Defensa

- Manufactura

- Energía y Servicios Públicos

- Medios de Comunicación y Entretenimiento

- Otras Industrias

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una base de hechos sólida sobre el gasto en TI empresarial, la adopción de la nube y la dirección de la infraestructura de IA y datos. Para ello, nos basamos en fuentes públicas y oficiales como la US Bureau of Economic Analysis, los conjuntos de datos empresariales y comerciales de la US Census Bureau, Eurostat, los indicadores de economía digital de la OCDE y el Banco Mundial, lo que ayuda a anclar los patrones macro y regionales de crecimiento.

Luego, mapeamos cómo se compra e implementa el análisis avanzado en las distintas industrias utilizando presentaciones ante la SEC, informes anuales, presentaciones a inversores, documentación de productos en sitios web corporativos y coberturas de prensa acreditadas sobre implementaciones importantes. Se utilizan suscripciones de pago seleccionadas únicamente para acelerar la verificación de datos financieros e inteligencia de empresas, los rastreos del panorama de patentes y las señales a nivel de envíos de importación y exportación cuando son relevantes para la demanda vinculada a centros de datos y hardware. Los ejemplos aquí enumerados son ilustrativos y no exhaustivos, y también se utilizaron muchos otros materiales públicos para la recopilación, validación y aclaración durante el estudio.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba las suposiciones documentales, especialmente en cuanto a qué presupuestan realmente los compradores y cómo cambian los precios entre contratos de licencia, suscripción y servicios gestionados. Hablamos con proveedores de plataformas de análisis, integradores de sistemas y usuarios empresariales de las principales regiones para poder verificar los patrones de adopción y la combinación de gasto antes de finalizar el modelo de mercado.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 14% | APAC: 46% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 41% | EMEA: 35% |

| Jugadores más pequeños: 18% | Gerentes: 45% | Américas: 19% |

Dimensionamiento del mercado y previsión

Nuestro dimensionamiento principal comienza con un enfoque descendente en el que se reconstruyen los conjuntos de gasto en software empresarial y servicios de TI por región y luego se filtran utilizando indicadores de adopción y uso vinculados a las cargas de trabajo de análisis avanzado. Para mantener la realidad, el modelo utiliza un conjunto limitado de entradas que se pueden actualizar, como la combinación de nube y local, el ritmo de implementación de plataformas de IA y datos, la expansión de puestos y cargas de trabajo de análisis en grandes empresas frente a pymes, y el cambio de licencias únicas a suscripciones y servicios gestionados.

Los resultados se corroboran luego con aproximaciones ascendentes selectivas, incluidas divulgaciones de ingresos muestreadas de proveedores, verificaciones de canal con integradores y lógica de ASP por volumen para tipos de contrato comunes. Cuando aparecen brechas de cobertura en las referencias ascendentes, como empresas privadas con divulgaciones limitadas, las llenamos utilizando múltiplos de pares y verificaciones de coherencia basadas en carga de trabajo antes de finalizar los totales. Para la previsión, nos basamos en análisis de escenarios respaldados por opiniones de expertos sobre la velocidad de migración a la nube, la atención regulatoria a la IA explicable y la sensibilidad presupuestaria entre industrias, y luego se suaviza el crecimiento año por año para que los saltos se expliquen por señales de demanda claras y no solo por matemáticas.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que el número final no dependa de una sola suposición. Los resultados del modelo se comparan con señales independientes, como la dirección del gasto en TI empresarial, el impulso de los servicios en la nube y los comentarios divulgados sobre ingresos de análisis e IA, y luego se investigan las grandes variaciones antes de la aprobación final.

Se realizan verificaciones de anomalías a nivel regional y en los principales casos de uso para confirmar que la forma del crecimiento tiene sentido. Se utiliza una segunda revisión por parte de un analista para cuestionar entradas como las tasas de adopción y la progresión de precios. Si una suposición cambia sustancialmente o entra en conflicto con nueva evidencia, volvemos a contactar a los encuestados relevantes y revisamos el modelo. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos materiales afectan la demanda, la oferta o los precios, seguidas de una revisión final de actualidad justo antes de la entrega.

Comparación de la estimación del mercado de análisis avanzado de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el análisis avanzado a menudo no coinciden porque las definiciones no son uniformes, y porque los ingresos contabilizados pueden variar entre soluciones únicamente de software, soluciones intensivas en servicios y conjuntos de herramientas más amplios de datos e IA. Las diferencias también surgen del año utilizado para la conversión de divisas, de la velocidad supuesta de expansión de los precios de suscripción y de si las estimaciones se actualizan tras cambios importantes en el gasto empresarial.

Algunas cifras externas parecen incorporar categorías adyacentes, como pilas más amplias de inteligencia empresarial, herramientas de gestión de datos o grandes paquetes de servicios de consultoría vendidos en el marco de programas de transformación. Para Mordor Intelligence, los ingresos se contabilizan únicamente para plataformas de análisis avanzado y servicios estrechamente vinculados que ofrecen resultados predictivos, prescriptivos o cognitivos, y se excluye la generación de informes descriptivos básicos para que el conjunto de demanda se mantenga coherente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 57,55 mil millones de USD (2025) | |

| Consultora Global A | 94,63 mil millones de USD (2025) | Utiliza una perspectiva de ingresos más amplia que puede incluir categorías de análisis más extensas y un ámbito de servicios más completo, lo que puede elevar los totales en comparación con una visión centrada únicamente en plataformas y técnicas avanzadas. |

| Grupo de Investigación del Sector B | 148,89 mil millones de USD (2025) | Parece capturar un conjunto más amplio de tipos y aplicaciones de análisis, y puede incluir más ingresos de soluciones empaquetadas en distintas industrias, lo que cambia lo que se contabiliza como análisis avanzado. |

La dispersión en la tabla se explica principalmente por lo que se cuenta como ingresos de análisis avanzado y cuánto se incorporan al total las herramientas y servicios adyacentes. Al mantener el alcance vinculado a técnicas avanzadas identificables y luego validar el crecimiento con verificaciones de compradores y proveedores, el número resultante sigue siendo más fácil de replicar y rastrear a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de análisis avanzado?

El mercado está valorado en USD 69,52 mil millones en 2026 y se proyecta que alcance USD 178,93 mil millones en 2031, creciendo a una CAGR del 20,82%.

¿Qué tipo de análisis está creciendo más rápido?

El Análisis en el Borde muestra el mayor crecimiento, avanzando a una CAGR del 27,35% debido a la creciente demanda de toma de decisiones en el dispositivo con latencia inferior al milisegundo.

¿Por qué los servicios crecen más rápido que las ventas de software?

Las implementaciones complejas, la escasez de talento y los requisitos regulatorios impulsan a las empresas a buscar consultoría y servicios gestionados, impulsando una CAGR del 22,90% para los ingresos por servicios.

¿Cómo influye la Ley de IA de la UE en la selección de proveedores?

Las normas de transparencia obligatorias favorecen las plataformas con explicabilidad integrada y pistas de auditoría, desplazando los criterios de compra europeos hacia soluciones conformes.

¿Qué región se expandirá más rápidamente?

APAC lidera con una CAGR prevista del 22,40%, impulsada por la automatización manufacturera, las iniciativas de ciudades inteligentes y las políticas gubernamentales de apoyo.

¿Cuál es la mayor barrera para una adopción más amplia del análisis?

Los desafíos de integración de datos siguen siendo la principal restricción, representando un lastre de 3,4 puntos porcentuales sobre la CAGR global debido a los sistemas heredados fragmentados y la complejidad de la gobernanza.

Última actualización de la página el: