Tamaño y Participación del Mercado de Software ESG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software ESG por Mordor Intelligence

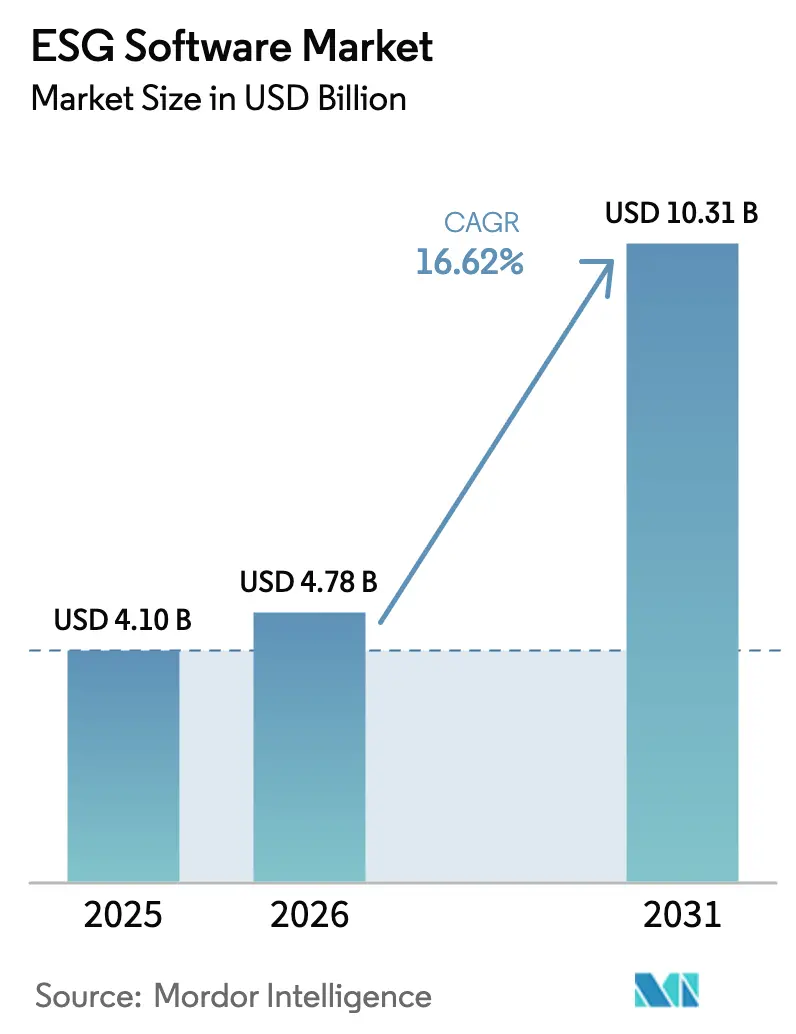

El tamaño del mercado de software ESG en 2026 se estima en USD 4,78 mil millones, creciendo desde el valor de 2025 de USD 4,1 mil millones con proyecciones para 2031 que muestran USD 10,31 mil millones, creciendo a una CAGR del 16,62% durante 2026-2031. El rápido crecimiento surge de la convergencia de mandatos regulatorios, el creciente escrutinio de los inversores y los avances tecnológicos que simplifican la agregación de datos y la elaboración de informes. La Directiva de Informes de Sostenibilidad Corporativa (CSRD) de Europa y las normas climáticas de la Comisión de Bolsa y Valores (SEC) de los Estados Unidos ahora obligan a miles de empresas a divulgar métricas estandarizadas ambientales, sociales y de gobernanza (ESG), acelerando la demanda global de plataformas diseñadas específicamente para este fin. Las innovaciones en inteligencia artificial (IA) y blockchain elevan aún más el mercado de software ESG al automatizar las verificaciones de calidad de datos y garantizar registros de auditoría inmutables. La implementación nativa en la nube reduce la barrera de entrada para las pequeñas y medianas empresas (Pymes), mientras que las crecientes expectativas de transparencia en la cadena de suministro mantienen el gasto elevado en los sectores de manufactura, comercio minorista y energía.

Conclusiones Clave del Informe

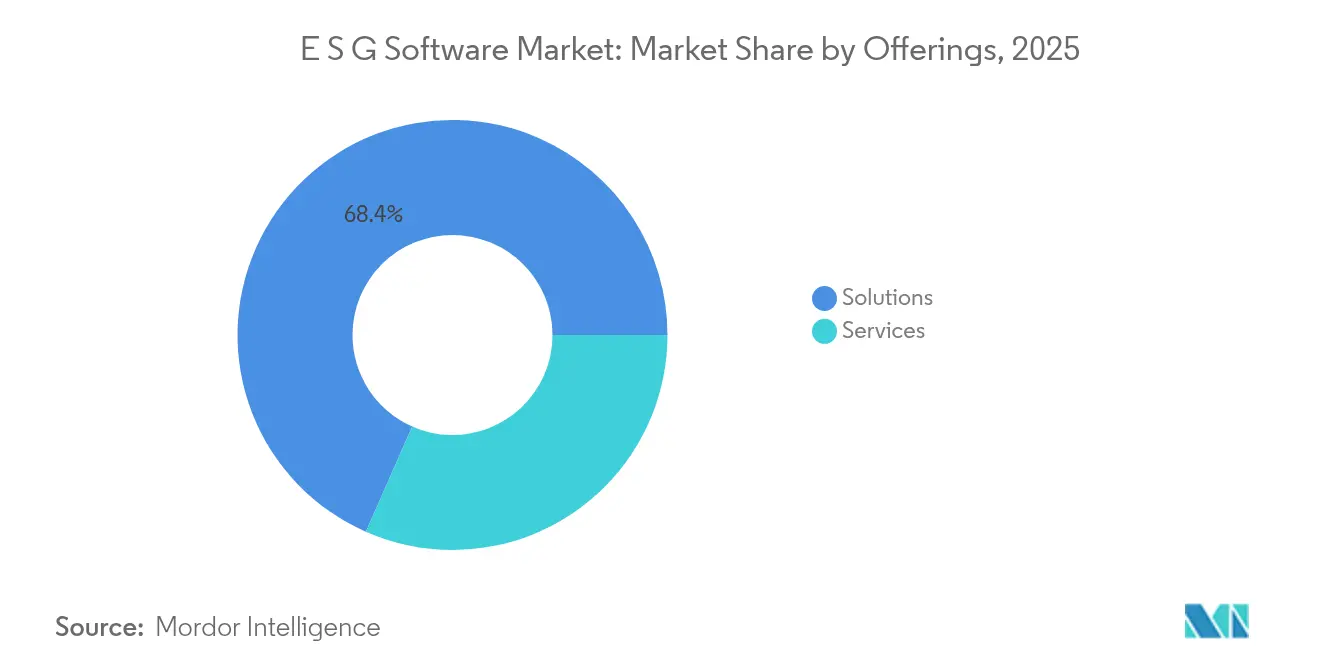

- Por oferta, las soluciones lideraron con una participación de ingresos del 68,40% en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 18,06% hasta 2031.

- Por implementación, la nube representó el 75,30% de la participación del mercado de software ESG en 2025, mientras que se proyecta que los modelos híbridos se expandan a una CAGR del 19,9% hasta 2031.

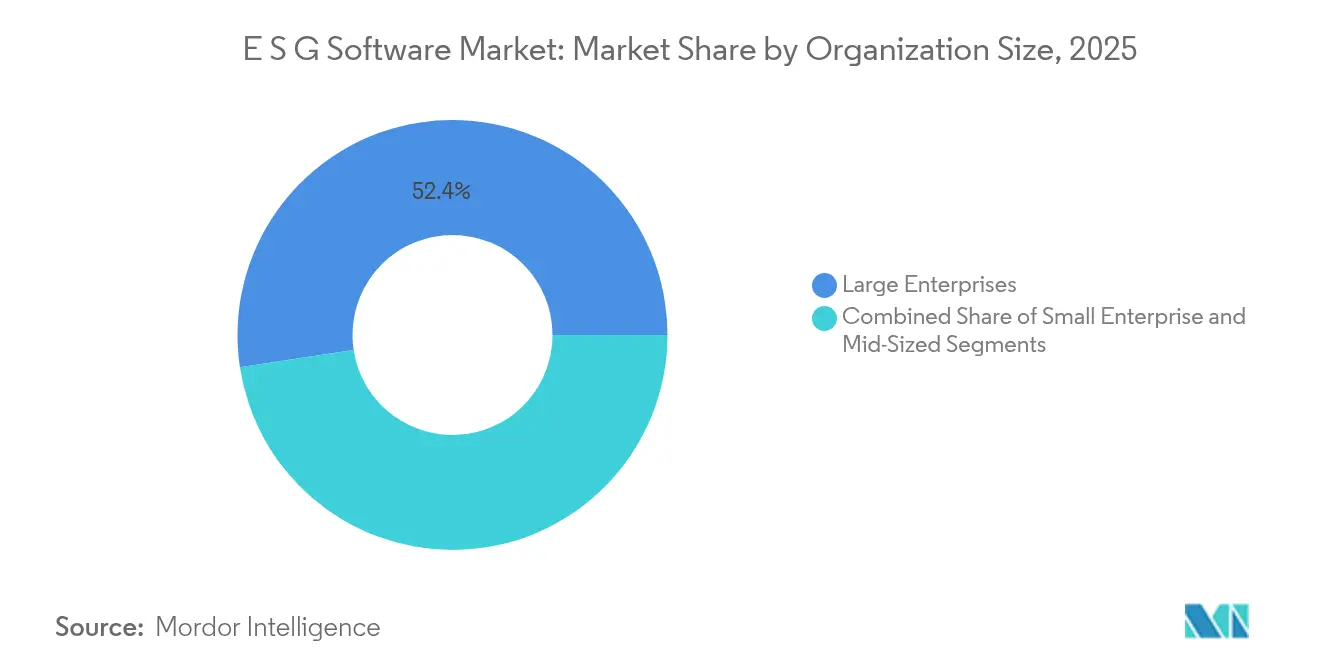

- Por tamaño de organización, las grandes empresas mantuvieron el 52,40% de la participación del mercado de software ESG en 2025, aunque las pequeñas empresas avanzan a una CAGR del 22,05% durante 2026-2031.

- Por funcionalidad, las herramientas de informes y divulgación capturaron el 38,10% del tamaño del mercado de software ESG en 2025; el análisis de escenarios y la previsión están destinados a crecer a una CAGR del 24,3% hasta 2031.

- Por industria de usuario final, la banca y los servicios financieros comandaron el 24,60% del tamaño del mercado de software ESG en 2025, mientras que energía y servicios públicos registrará la CAGR más rápida del 19,85% hasta 2031.

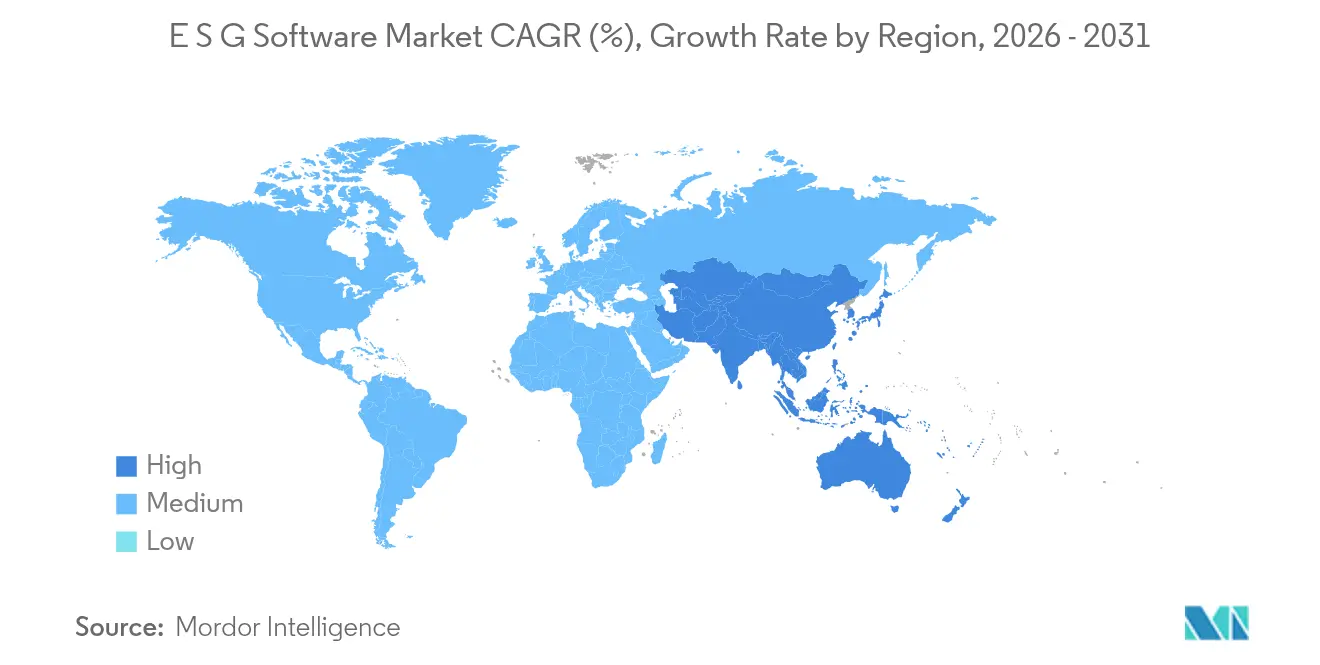

- Por geografía, Europa lideró con una participación de ingresos del 34,90% en 2025, mientras que Asia-Pacífico avanza a una CAGR del 21,25% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software ESG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión regulatoria para divulgaciones ESG estandarizadas | +4.2% | Global; más fuerte en la UE y EE. UU. | Mediano plazo (2–4 años) |

| Presión de inversores y partes interesadas por transparencia | +3.8% | Global; concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Ganancias de eficiencia operativa mediante datos ESG centralizados | +2.9% | Global; adopción temprana por grandes empresas | Mediano plazo (2–4 años) |

| Adopción creciente de plataformas ESG nativas en la nube entre Pymes | +2.1% | Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Análisis predictivo impulsado por IA que permite la gestión proactiva de riesgos | +1.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Tokenización y blockchain para la procedencia inmutable de datos ESG | +1.2% | Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión Regulatoria para Divulgaciones ESG Estandarizadas

Los responsables de políticas globales han sincronizado las normas de sostenibilidad, obligando a las empresas a alinearse con la CSRD en Europa, las directivas climáticas de la SEC en los Estados Unidos y estatutos similares en California y Asia-Pacífico. La CSRD por sí sola amplía la presentación obligatoria de informes a más de 50.000 empresas, requiriendo evaluaciones de doble materialidad que muchos sistemas heredados no pueden soportar.[2]Autorité des Marchés Financiers, "Directiva de Informes de Sostenibilidad Corporativa (CSRD): EFRAG y la Comisión Europea Publican Orientaciones de Implementación y Preguntas Frecuentes," amf-france.org Las normas paralelas de la SEC obligan a los grandes declarantes acelerados a divulgar las emisiones de Alcance 1 y Alcance 2 a partir del año fiscal 2025, intensificando la demanda de motores de cumplimiento de múltiples marcos sec.gov. Los proveedores que incorporan plantillas de divulgación pre-mapeadas y repositorios de evidencia listos para auditoría se han convertido en socios preferidos, especialmente entre las multinacionales globales que navegan por marcos superpuestos.

Presión de Inversores y Partes Interesadas por Transparencia

Los inversores institucionales vinculan el acceso al capital con datos granulares de desempeño ESG. La investigación de banca minorista europea indica que el 24% de los clientes cambiaría de banco por malas credenciales ESG. Corporaciones como Digital Realty ya rastrean el 66% de consumo de energía renovable y evalúan el 60% de sus proveedores en cuanto a riesgos ESG mediante software dedicado, lo que señala cómo los paneles de control en tiempo real influyen en la confianza de las partes interesadas. Los volúmenes de bonos verdes continúan aumentando, por lo que los módulos automatizados de informes para inversores y las integraciones a nivel de API con los sistemas de tesorería se han convertido en características imprescindibles para los directores financieros.

Ganancias de Eficiencia Operativa mediante Datos ESG Centralizados

La agregación de métricas de sostenibilidad dentro de una única plataforma reduce drásticamente las cargas de trabajo manuales y elimina las hojas de cálculo contradictorias. Los conglomerados japoneses que adoptan SmartESG de Sherpa & Company redujeron las horas de recopilación de datos hasta en un 70% mientras se alineaban con las normas de divulgación locales. Las empresas ahora incorporan indicadores clave de desempeño (KPI) de ESG dentro de los sistemas de planificación de recursos empresariales (ERP), agilizando todo, desde el uso de energía hasta las auditorías de códigos de conducta de proveedores. Los beneficios incluyen ciclos de validación más rápidos, información sobre la huella de carbono casi en tiempo real y visibilidad compartida para equipos multifuncionales.

Adopción Creciente de Plataformas ESG Nativas en la Nube entre Pymes

Dado que la CSRD y mandatos similares se extienden a organizaciones más pequeñas, la demanda está aumentando para ofertas basadas en suscripción que eliminan la necesidad de grandes inversiones iniciales. Plataformas como SmartHead y VERSO automatizan las evaluaciones de doble materialidad y visualizan los riesgos materiales en paneles de control guiados. Los estudios muestran que los sistemas en la nube ayudan a las Pymes a superar los obstáculos financieros y técnicos asociados con la elaboración de informes ESG. La sólida adopción en China, Singapur y América del Norte sustenta la trayectoria de crecimiento a largo plazo del mercado de software ESG entre empresas con menos de 250 empleados.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de implementación e integración para industrias con sistemas heredados | -2.8% | Global; agudo en manufactura y servicios públicos | Mediano plazo (2–4 años) |

| Calidad de datos y fragmentación en cadenas de suministro globales | -2.1% | Global; amplificado en cadenas de suministro complejas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación e Integración para Industrias con Sistemas Heredados

Las empresas industriales con sistemas de control propietarios enfrentan gastos elevados para adaptar los flujos de datos ESG. Los fabricantes esperan agregar personal y adoptar IA para cumplir con los requisitos de la CSRD y la SEC, aunque los pilotos iniciales exponen sobrecostos presupuestarios vinculados a arquitecturas de datos obsoletas.[1]Manufacturers Alliance, "Los Fabricantes Lidian con el Aumento de las Regulaciones ESG," manufacturersalliance.org Los hospitales deben conectar los sistemas de gestión de pacientes con las calculadoras de emisiones para cumplir con la taxonomía de la UE, lo que infla aún más los alcances de los proyectos de TI envoria.com. Las empresas de servicios públicos que actualizan los centros de datos enfrentan costos similares porque el 89% de los líderes tecnológicos ahora priorizan las métricas de sostenibilidad en las adquisiciones. Los largos plazos de integración y los conectores personalizados ralentizan la adopción, amortiguando la CAGR general.

Calidad de Datos y Fragmentación en Cadenas de Suministro Globales

Las cadenas de suministro se extienden por jurisdicciones con leyes de divulgación variadas, lo que resulta en formatos de datos inconsistentes y brechas. Nuevas normas como el Reglamento sobre Trabajo Forzado en la Unión Europea requieren que las empresas evidencien el abastecimiento ético, una tarea complicada por las redes de proveedores multinivel. El Índice de Cambio Climático de la Universidad de Tennessee revela cómo los riesgos climáticos a nivel de país intensifican la volatilidad del abastecimiento. Las empresas ahora implementan capas de validación impulsadas por IA para reconciliar conjuntos de datos dispares, pero la adopción sigue siendo desigual entre los proveedores de nivel 2 y nivel 3, lo que limita la aceleración del mercado a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios se Aceleran a Pesar del Dominio de las Soluciones

Las soluciones generaron la mayor parte de los ingresos en 2025, aunque los compromisos de servicios como integración, asesoría e informes gestionados se están expandiendo a una CAGR del 18,06% hasta 2031. Los proyectos de implementación a menudo combinan plataformas ESG centrales con módulos de contabilidad de carbono, administración de productos y auditoría, impulsando la demanda de contratos de consultoría plurianuales. Los proveedores con marcos de entrega estandarizados acortan los ciclos de implementación, lo que resulta atractivo para los fabricantes que adaptan suites de planificación de recursos empresariales. Mientras tanto, se proyecta que el tamaño del mercado de software ESG para los servicios de integración aumente de manera constante a medida que las empresas externalizan la incorporación compleja de datos de proveedores a especialistas del dominio. Los servicios gestionados siguen siendo un nicho emergente, pero las crecientes obligaciones de gobernanza sugieren un repunte a medida que las organizaciones pivotan hacia el "cumplimiento como servicio" para controlar los costos.

Los impactos de segundo orden incluyen una mayor actividad de consolidación: los proveedores de plataformas adquieren cada vez más consultoras boutique para combinar licencias de software con capacidad de entrega. Los clientes valoran la responsabilidad de un único proveedor, lo que impulsa a los proveedores a ampliar el conocimiento del dominio en regulaciones, puntos de referencia de la industria y estándares de aseguramiento. Durante el período de pronóstico, el mercado de software ESG probablemente difuminará la línea entre producto y servicio profesional a medida que las asociaciones de transformación holística se conviertan en estándar.

Por Implementación: La Nube Híbrida Emerge como Líder de Crecimiento

Aunque la nube multiinquilino sigue siendo el modelo de implementación principal, las políticas de adquisición gubernamentales y los requisitos de residencia de datos impulsan la demanda de arquitectura híbrida. Se prevé que el tamaño del mercado de software ESG para implementaciones híbridas registre la CAGR más rápida, impulsado por las empresas de servicios públicos de energía y las empresas públicas que deben retener datos sensibles en las instalaciones mientras aprovechan el análisis en la nube para la planificación de escenarios. Las organizaciones que equilibran la soberanía con la escalabilidad adoptan microservicios en contenedores que orquestan cargas de trabajo en centros de datos privados y zonas de nube soberana. Los proveedores de software han respondido añadiendo enrutamiento de datos basado en políticas, cifrado y marcos de confianza cero.

La supremacía de la nube continúa porque los modelos de suscripción se alinean con los calendarios de implementación gradual de la CSRD. Las actualizaciones de software integran nuevas plantillas de divulgación sin tiempo de inactividad para el cliente, algo crítico cuando Europa refina las Normas Europeas de Informes de Sostenibilidad. Para la ingesta de datos de alto volumen, como los sensores de IoT que monitorean las emisiones de Alcance 1, el almacenamiento elástico en la nube evita el desembolso de capital. La participación del mercado de software ESG seguirá concentrada en torno a los primeros en adoptar la nube; sin embargo, las empresas con hojas de ruta híbridas multicapa están capturando verticales de rápido crecimiento y sensibles a la regulación.

Por Tamaño de Organización: La Adopción por Pymes Acelera la Expansión del Mercado

Las grandes empresas todavía representan más de la mitad de los ingresos totales, pero el segmento de pequeñas empresas muestra el ascenso más pronunciado, registrando una CAGR del 22,05%. Los flujos de trabajo de materialidad automatizados, las licencias de pago por uso y las plantillas de cumplimiento preconfiguradas permiten a las Pymes evitar la complejidad técnica. La Cámara de Comercio de los Estados Unidos señala que las pequeñas empresas forman más del 90% de las empresas nacionales, pero carecen de procesos estructurados de informes ESG. Los nuevos participantes de SaaS cortejan a este público con paneles de control simplificados y listas de verificación guiadas, abriendo un mercado direccionable que anteriormente no estaba aprovechado debido a los obstáculos de costo y habilidades.

Mientras tanto, las empresas del mercado medio sirven de puente entre la funcionalidad de nivel empresarial y la agilidad de las Pymes, convirtiéndose en adoptantes tempranos de análisis avanzados como los mapas de calor de riesgo de proveedores. Los proveedores de plataformas están introduciendo ediciones de productos escalonadas para atender a cada segmento de tamaño sin bifurcaciones de código, protegiendo los márgenes de beneficio y ampliando el alcance.

Por Funcionalidad: El Análisis Avanzado Impulsa la Innovación

Los módulos de informes siguen siendo el punto de entrada para la mayoría de los compradores, cubriendo los mapeos de ESRS, GRI y TCFD. Sin embargo, la diferenciación competitiva ahora se centra en los motores de análisis de escenarios capaces de simular trayectorias climáticas, shocks de políticas y modelos de precio del carbono. Este cambio es visible en las asignaciones del tamaño del mercado de software ESG, donde se prevé que el análisis predictivo supere a todas las demás funcionalidades, reflejando una CAGR del 24,3%. La agregación de datos, la evaluación de materialidad y la comparación de referencia proporcionan una base esencial, pero las herramientas prospectivas desbloquean un mayor retorno de la inversión al vincular la sostenibilidad con decisiones estratégicas como la expansión de sitios o los cambios de proveedores.

Los proveedores incorporan algoritmos de aprendizaje automático que detectan anomalías en los datos de proveedores autoinformados, elevando la integridad de los datos. Los portales de participación de las partes interesadas integran chatbots y análisis de sentimientos para medir la percepción del consumidor, lo que ilustra cómo el software ESG ha evolucionado más allá de la divulgación hacia una gestión holística del desempeño.

Por Industria de Usuario Final: El Sector Energético Lidera la Transformación del Crecimiento

Las instituciones financieras encabezan los ingresos debido a la exposición regulatoria temprana y la necesidad de alinear las carteras de crédito con las trayectorias de cero emisiones netas. Sin embargo, el sector de energía y servicios públicos, que enfrenta plazos de descarbonización e innovación en la red eléctrica, exhibe la CAGR más alta, impulsado por los objetivos de intensidad de carbono y los mandatos de integración de energías renovables. Las empresas de servicios públicos pilotan suites de gestión de gases de efecto invernadero (GEI) que ingieren datos SCADA en tiempo real para calcular los factores de emisión por megavatio hora, un gran avance respecto a las hojas de cálculo trimestrales. La manufactura, la salud y el comercio minorista siguen de cerca, cada uno lidiando con regulaciones específicas del sector y expectativas de informes de Alcance 3.

La adopción cruzada está aumentando: los bancos financian proyectos de descarbonización condicionados a datos ESG auditables, incentivando a los prestatarios a adoptar las mismas plataformas que los prestamistas utilizan para el seguimiento de la cartera de préstamos. La especialización por industria se convierte, por tanto, en un factor clave de diferenciación para los proveedores de software.

Análisis Geográfico

Europa mantiene el liderazgo gracias a marcos de políticas unificados y un fuerte activismo de los inversores. La CSRD, vigente desde enero de 2024, desencadenó una ola de renovaciones y expansiones de plataformas. Las corporaciones multinacionales con sede en Francia, Alemania y los países nórdicos amplían las suites integradas que mapean los resultados de doble materialidad. El tamaño del mercado de software ESG asociado a Europa muestra así una expansión estable aunque madura.

Asia-Pacífico exhibe la trayectoria de crecimiento más pronunciada. China exige informes de sostenibilidad para más de 300 entidades cotizadas para 2026, lo que lleva a proveedores locales y extranjeros a adoptar conjuntos de herramientas estandarizados. Singapur requerirá divulgaciones climáticas de todas las empresas cotizadas en 2025, y Japón promueve agentes de puntuación ESG impulsados por IA, como lo demuestra el lanzamiento conjunto de HEROZ y NZAM en 2025. Los gobiernos también establecen taxonomías de finanzas verdes, por lo que los inversores transfronterizos insisten en definiciones de datos comunes, impulsando la convergencia regional.

América del Norte avanza a un ritmo constante. Las normas de la SEC impulsan a las empresas públicas a automatizar el seguimiento de Alcance 1 y Alcance 2, mientras que las iniciativas a nivel estatal, como el Paquete de Responsabilidad Climática de California, extienden la divulgación a los proveedores. Un próspero ecosistema de capital de riesgo financia startups de ESG con enfoque en IA, y empresas de servicios públicos como Xcel Energy pilotan software de monitoreo de carbono para cumplir con los compromisos de cero emisiones netas.

Oriente Medio y África siguen siendo incipientes pero muestran un interés temprano, especialmente entre los fondos soberanos de riqueza y las compañías petroleras nacionales que persiguen estrategias de diversificación y bajas emisiones de carbono. Los proyectos piloto se concentran en los países del Consejo de Cooperación del Golfo, donde el cumplimiento de las expectativas del mercado de capitales global se vuelve esencial.

Panorama Competitivo

El mercado de software ESG presenta una fragmentación moderada, con especialistas que coexisten junto a plataformas consolidadas. Los proveedores de contabilidad de carbono, los auditores de cadenas de suministro y las herramientas de participación de las partes interesadas todavía abordan puntos de dolor discretos, aunque la preferencia de los compradores está pivotando hacia plataformas unificadas que evitan múltiples integraciones. Los proveedores de plataformas responden adquiriendo innovadores de nicho: la compra por parte de Asuene de la solución de carbono "Sustana" de SMBC y la ronda de inversión de aiESG con Fukuoka Financial Group ilustran la tendencia hacia la construcción de ecosistemas prtimes.jp.

La diferenciación tecnológica se centra en los grafos de conocimiento de IA que interconectan factores de emisión, bibliotecas de políticas y flujos de sensores en tiempo real. Las patentes sobre el seguimiento de carbono respaldado por blockchain otorgan ventaja de primer movimiento en la verificación de la cadena de suministro. Las grandes empresas de software empresarial incorporan módulos ESG dentro de las suites centrales de finanzas y recursos humanos, aprovechando las bases de clientes existentes para capturar participación de cartera. Mientras tanto, los proveedores de servicios gestionados se asocian con proveedores de software para combinar aseguramiento y atestación, reforzando la fidelización.

Las fuerzas del mercado sugieren una consolidación continua a medida que crece la complejidad regulatoria. Los proveedores con cobertura de extremo a extremo, que abarca la recopilación de datos, el análisis, el modelado de escenarios y la preparación para auditorías, probablemente asegurarán valoraciones premium, mientras que las soluciones puntuales de juego puro enfrentan adquisición o especialización en nichos.

Líderes de la Industria de Software ESG

Datamaran, Ltd.

Ecovadis SAS

NAVEX Global, Inc.

SAS Institute Inc.

OneTrust, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: HEROZ y NZAM desplegaron un sistema de evaluación ESG impulsado por IA que automatiza la recuperación de datos en 57 criterios, aliviando las cargas de trabajo de los analistas y mejorando la consistencia de las puntuaciones

- Mayo de 2025: Asuene adquirió la nube de visualización de GEI "Sustana" del Grupo SMBC y obtuvo financiación de la Serie C2 para acelerar la expansión europea

- Abril de 2025: aiESG aseguró inversión de Fukuoka Financial Group para escalar su servicio "aiESG Flow" para el mapeo del impacto en la cadena de suministro

- Abril de 2025: Sherpa & Company lanzó SmartESG para Japan Airport Building y Nikon, integrando la recopilación centralizada de datos no financieros

- Enero de 2024: La CSRD entró en vigor, aplicando las Normas Europeas de Informes de Sostenibilidad a más de 50.000 empresas

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de software ESG como todas las aplicaciones disponibles en el mercado o entregadas en la nube que recopilan, gestionan, analizan y divulgan métricas ambientales, sociales y de gobernanza en las operaciones de una organización, así como en su cadena de suministro.

Exclusión del Alcance. Deliberadamente excluimos los servicios independientes de calificación ESG y las herramientas tradicionales de gestión de incidentes de salud, medio ambiente y seguridad (EHS) porque sus grupos de ingresos son activados por criterios de compra diferentes.

Descripción General de la Segmentación

- Por Oferta

- Soluciones

- Plataformas de Informes y Divulgación de Sostenibilidad

- Software de Contabilidad de Carbono

- Gestión ESG de la Cadena de Suministro

- Gestión de Riesgos y Cumplimiento

- Herramientas de Auditoría y Aseguramiento

- Servicios

- Implementación e Integración

- Consultoría y Asesoría

- Capacitación y Soporte

- Servicios Gestionados

- Soluciones

- Por Implementación

- Nube (SaaS)

- Local

- Híbrido

- Por Tamaño de Organización

- Grandes Empresas (más de 1.000 empleados)

- Medianas Empresas (250 a 999)

- Pequeñas Empresas (menos de 250)

- Por Funcionalidad

- Recopilación y Agregación de Datos

- Evaluación de Materialidad

- Análisis y Comparación de Referencia

- Automatización de Informes y Divulgación

- Análisis de Escenarios y Previsión

- Participación de las Partes Interesadas

- Por Industria de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Manufactura

- Automotriz

- Productos Químicos y Materiales

- Industria Pesada e Ingeniería

- Comercio Minorista y Comercio Electrónico

- Salud y Ciencias de la Vida

- Energía y Servicios Públicos

- Gobierno y Sector Público

- Otros (Educación, Hospitalidad, etc.)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Bajos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN-5

- Resto de Asia-Pacífico

- Oriente Medio y África

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a gerentes de productos de software, responsables de ESG en bancos, oficiales de sostenibilidad de la industria pesada y socios de implementación regionales en América del Norte, Europa y Asia-Pacífico. Sus perspectivas refinaron los supuestos sobre la velocidad de migración a la nube, las tasas de incorporación de servicios de soporte y la sensibilidad al precio del mercado medio que eran ambiguos en las fuentes secundarias.

Investigación Documental

Los analistas de Mordor extrajeron información de regulaciones de acceso abierto como la Directiva de Informes de Sostenibilidad Corporativa de la UE y el borrador de divulgación climática de la SEC de los Estados Unidos, documentos de asociaciones comerciales de SASB e IFRS, y avisos de adquisición registrados en Tenders Info para dimensionar la demanda impulsada por el cumplimiento. Las señales financieras fluyeron de las secciones de sostenibilidad de los Formularios 10-K, las respuestas al CDP y los materiales para inversores de los proveedores; los recuentos de empresas y las bandas salariales se compilaron con D&B Hoovers y Dow Jones Factiva para anclar los volúmenes potenciales de licencias. Esta lista es ilustrativa; muchas otras fuentes públicas y de pago apoyaron la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Pronóstico

Nuestro modelo comienza con una reconstrucción de arriba hacia abajo del gasto potencial. Las empresas elegibles por nivel de tamaño se comparan con los umbrales de presentación de informes para evaluar los compradores probables, y luego se multiplican por los valores medios anuales de licencia extraídos de las divulgaciones de contratos. Las verificaciones de abajo hacia arriba, los fragmentos de ingresos de los proveedores y el análisis de acuerdos muestreados moderan los totales antes de la calibración final. Las variables clave incluyen las entidades bajo el alcance de la CSRD, las horas promedio de auditoría ahorradas, las trayectorias de precios del carbono, la penetración de la nube en las pilas de GRC y el financiamiento de capital de riesgo que fluye hacia la tecnología ESG. Una regresión multivariante alimenta estas entradas en un pronóstico ARIMA que cubre 2025-2030.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a análisis de varianza frente a las tendencias de presentación de patentes e índices de gasto en software empresarial, seguidos de una revisión por pares de analistas en dos etapas. Actualizamos cada conjunto de datos anualmente y emitimos actualizaciones intermedias para cambios regulatorios materiales o grandes acuerdos; un analista vuelve a ejecutar las verificaciones justo antes de la publicación para que los clientes siempre reciban la vista más reciente.

Por Qué la Línea de Base de Software ESG de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas varían en el alcance de los ingresos, el tratamiento de divisas y la cadencia de actualización.

Los principales factores de brecha incluyen si los ingresos por servicios están combinados, si las herramientas de contabilidad de carbono dentro de suites de EHS más amplias se cuentan dos veces, y los factores de inflación aplicados a los contratos plurianuales.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,10 mil millones (2025) | Ninguno | |

| USD 1,24 mil millones (2025) | Consultora Regional A | Excluye las suscripciones en la nube de Pymes y basa el crecimiento en los datos reales de 2024 |

| USD 0,98 mil millones (2024) | Asociación de la Industria B | Cuenta solo los módulos ambientales, omitiendo el análisis de gobernanza |

| USD 1,18 mil millones (2025) | Consultora Global C | Combina licencias locales pero ignora las renovaciones de SaaS |

La comparación muestra que el alcance disciplinado de Mordor, el modelado de métodos mixtos y la cadencia de actualización anual crean una línea de base transparente que los tomadores de decisiones pueden rastrear, replicar y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software ESG?

El mercado de software ESG alcanzó USD 4,78 mil millones en 2026 y se proyecta que se expanda a USD 10,31 mil millones para 2031 a una CAGR del 16,62%.

¿Qué región lidera el mercado de software ESG?

Europa lidera con una participación de ingresos del 34,90% en 2025 gracias a la adopción temprana de marcos de divulgación obligatoria como la CSRD.

¿Qué segmento crece más rápido dentro del mercado de software ESG?

La funcionalidad de análisis de escenarios y previsión crecerá a una CAGR del 24,3% hasta 2031 a medida que las empresas pasan del cumplimiento a la gestión prospectiva de riesgos.

¿Por qué las Pymes están adoptando software ESG a un ritmo acelerado?

Los modelos de suscripción en la nube, las plantillas de cumplimiento preconfiguradas y los menores costos iniciales ayudan a las Pymes a superar las barreras financieras y técnicas, lo que resulta en una CAGR del 22,05% para la adopción por pequeñas empresas.

¿Cómo influye la IA en el software ESG?

La IA automatiza la extracción de datos, la detección de anomalías y el modelado predictivo, reduciendo los costos de preparación de informes en más del 90% en algunos proyectos piloto y habilitando estrategias de sostenibilidad proactivas.

¿Qué desafíos pueden ralentizar la implementación del software ESG?

Los altos costos de integración en industrias con sistemas heredados y los datos fragmentados de proveedores siguen siendo los principales obstáculos, reduciendo el potencial de CAGR global en 2-3 puntos porcentuales a pesar de los fuertes vientos regulatorios favorables.

Última actualización de la página el: