Tamaño y Participación del Mercado de Software de Facturación de Servicios Públicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

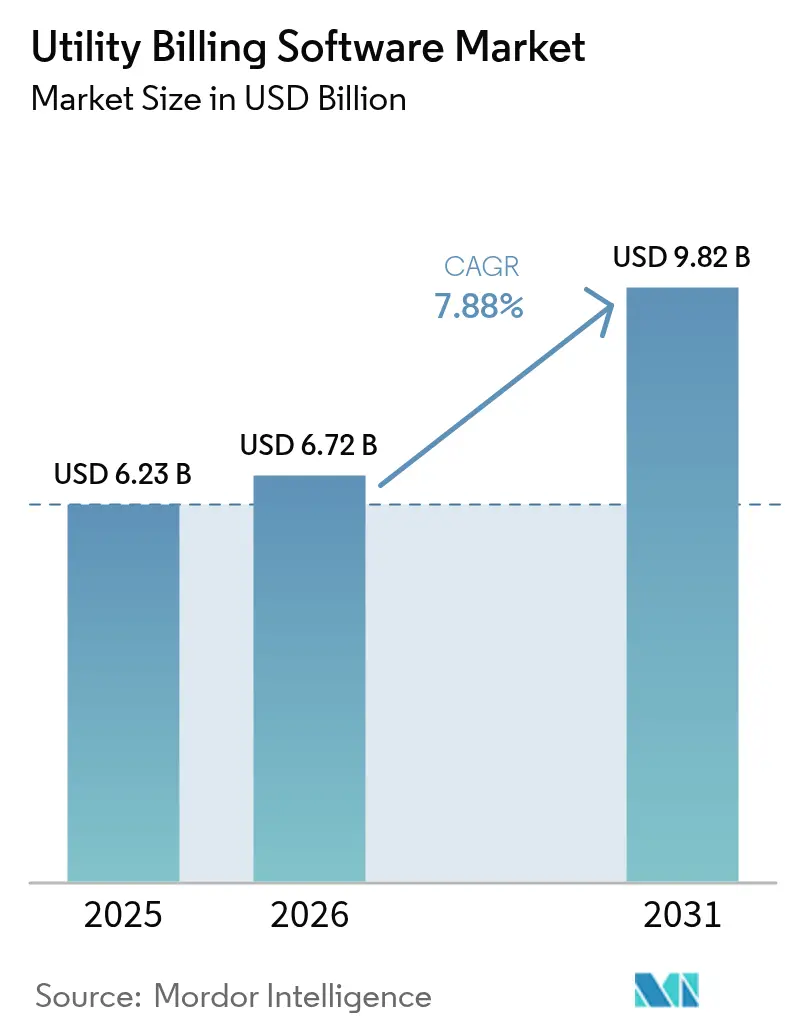

| Tamaño del Mercado (2026) | 6.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Facturación de Servicios Públicos por Mordor Intelligence

Se proyecta que el tamaño del mercado de software de facturación de servicios públicos se expanda de USD 6,23 mil millones en 2025 a USD 6,72 mil millones en 2026 y alcance USD 9,82 mil millones en 2031, registrando una CAGR del 7,88% de 2026 a 2031. Las plataformas nativas en la nube, la liquidación en tiempo real para recursos de energía distribuida y las integraciones basadas en API están redefiniendo los criterios de adquisición a medida que las empresas de servicios públicos se alejan de los sistemas centrales heredados. La demanda de cómputo elástico durante los períodos de facturación pico, junto con los crecientes requisitos de ciberseguridad, está acelerando la adopción tanto en empresas de servicios públicos de propiedad de inversores como en municipales. Los proveedores capaces de incorporar detección de anomalías basada en inteligencia artificial y liquidación de vehículo a red en los flujos de trabajo principales están tomando la delantera, mientras que los altos costos de integración retrasan la adopción entre las cooperativas más pequeñas.

Conclusiones Clave del Informe

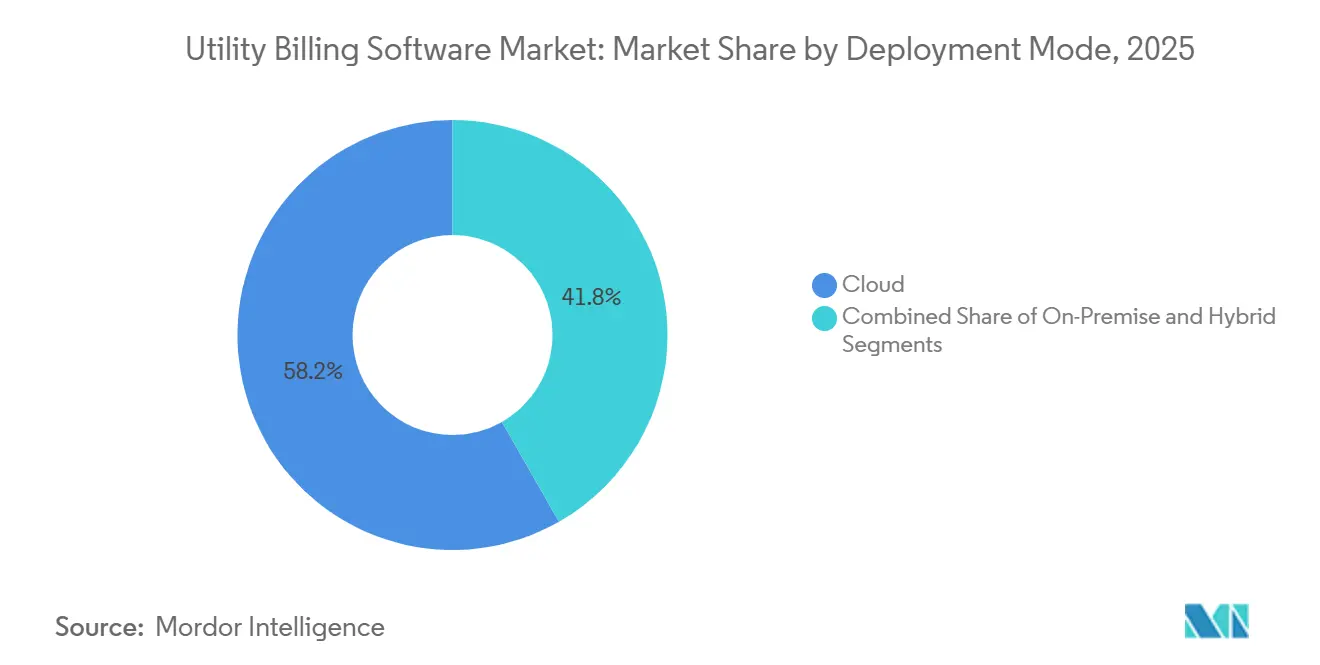

- Por modo de implementación, las plataformas en la nube lideraron el mercado de software de facturación de servicios públicos con una participación del 58,24% en 2025; se prevé que el mismo segmento se expanda a una CAGR del 8,42% hasta 2031.

- Por industria de usuario final, la distribución de electricidad y energía representó el 49,19% de la participación del mercado de software de facturación de servicios públicos en 2025, mientras que se espera que los operadores de telecomunicaciones crezcan más rápido a una CAGR del 8,89% hasta 2031.

- Por tipo de servicio público, las empresas de electricidad representaron el 47,66% de la participación de mercado en 2025; se proyecta que las redes de calefacción y refrigeración urbana registren la CAGR más alta del 8,64% durante el período de previsión.

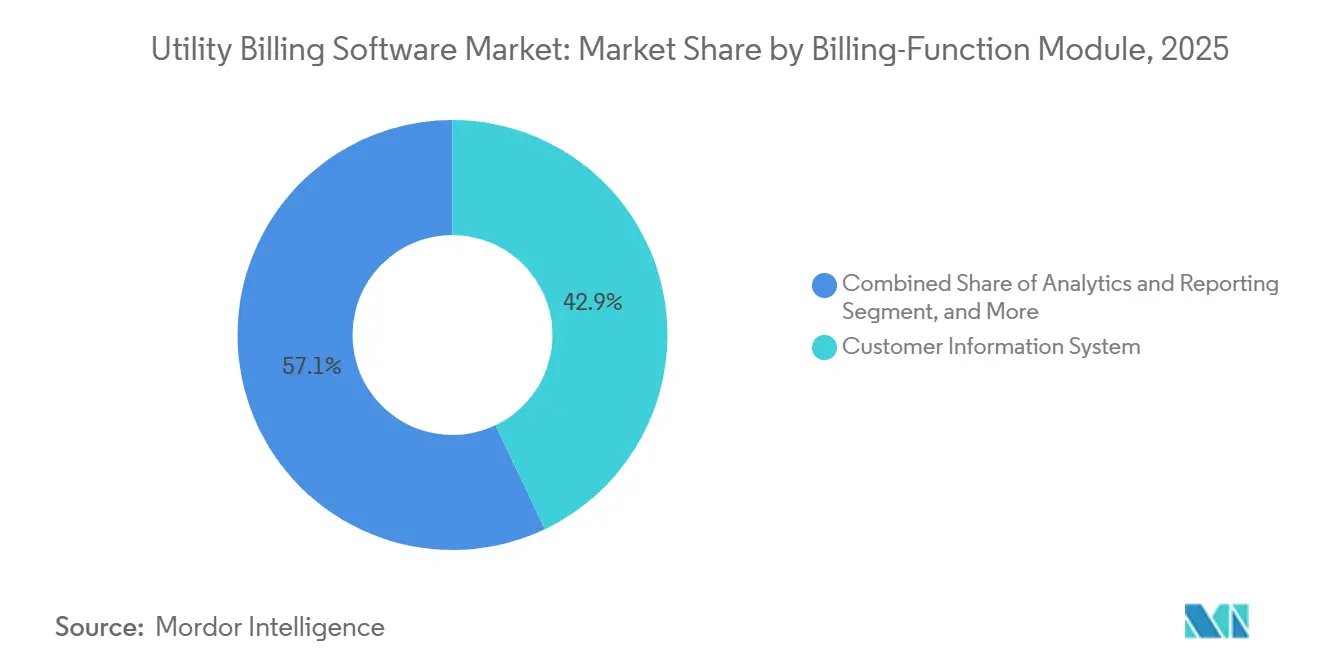

- Por módulo de función de facturación, los sistemas de información al cliente capturaron una participación del 42,93% en 2025, mientras que los módulos de análisis e informes registraron la CAGR más rápida del 8,87% hasta 2031.

- Por tamaño de organización, las empresas de servicios públicos de propiedad de inversores dominaron con una participación del 54,89% en 2025; se anticipa que los proveedores privados de energía minorista crezcan a una CAGR del 8,47% durante 2026-2031.

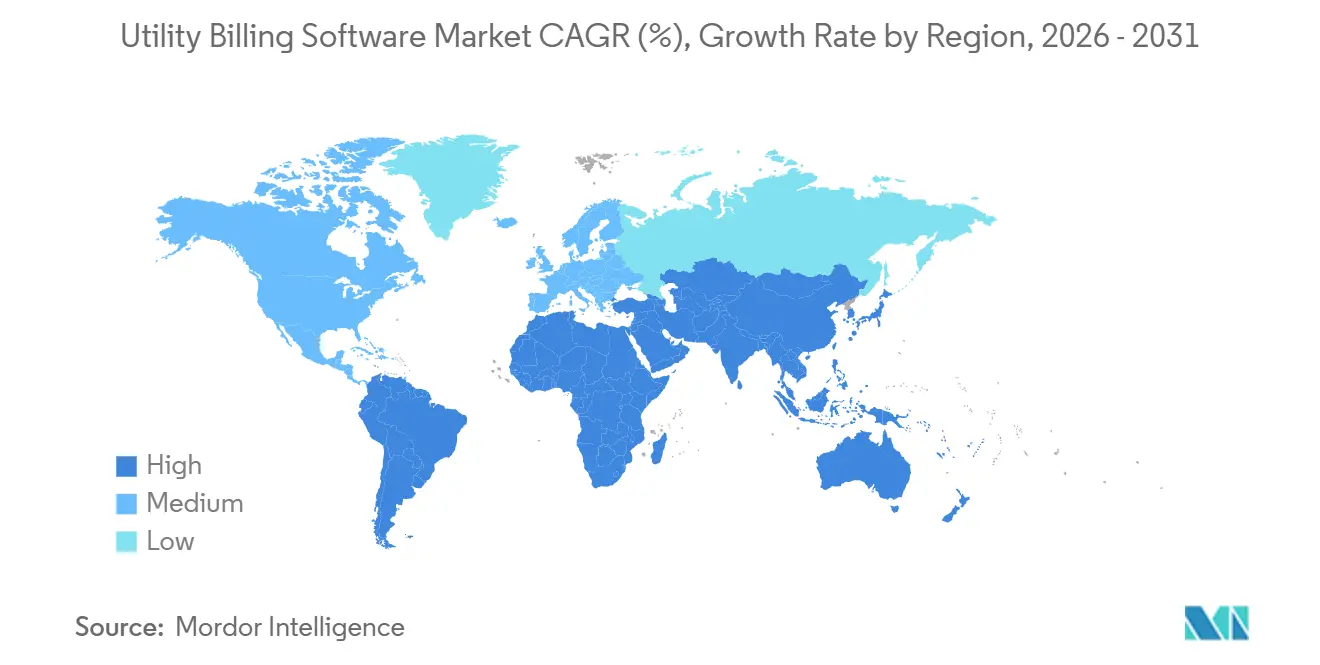

- Por geografía, América del Norte concentró el 36,73% de la participación de ingresos en 2025, pero Asia-Pacífico está proyectada para expandirse a la CAGR más rápida del 8,91% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Facturación de Servicios Públicos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Inversión en Redes Inteligentes y Despliegues de Infraestructura de Medición Avanzada | +2.1% | Núcleo en Asia-Pacífico, con extensión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápido Desplazamiento hacia Arquitecturas de TI de Servicios Públicos con Prioridad en la Nube | +1.8% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mejora de los Sistemas de Facturación Heredados e Infraestructura de TI | +1.5% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Presión de Cumplimiento para Facturación Detallada y Casi en Tiempo Real | +1.2% | Jurisdicciones regulatorias de América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de los Requisitos de Liquidación de Prosumidores y Vehículo a Red | +0.9% | Europa y Asia-Pacífico como adoptantes tempranos, América del Norte en seguimiento | Largo plazo (≥ 4 años) |

| Detección de Anomalías Basada en Inteligencia Artificial para Reducir Pérdidas No Técnicas | +0.7% | Regiones de alta pérdida en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Inversión en Redes Inteligentes y Despliegues de Infraestructura de Medición Avanzada

Los masivos programas de medidores inteligentes están desbordando los motores de procesamiento por lotes diseñados para lecturas mensuales, lo que obliga a las empresas de servicios públicos a reemplazarlos con plataformas de facturación en la nube. El Plan de Revitalización del Sector de Distribución de India destinó INR 3,03 billones (USD 36,4 mil millones) para desplegar 250 millones de medidores inteligentes antes del ejercicio fiscal 2025-26, lo que desencadenó licitaciones que exigen la generación de facturas en 48 horas para datos de intervalos. Tokyo Electric Power Company finalizó el despliegue de 29 millones de medidores y los integró con Oracle Meter Data Management para procesar análisis de voltaje que su sistema heredado no podía gestionar.[1]Tokyo Electric Power Company, "Progreso del Despliegue de Medidores Inteligentes," tepco.co.jp El Departamento de Energía de los Estados Unidos reservó USD 2 mil millones para proyectos de modernización de la red que integran la Infraestructura de Medición Avanzada con la liquidación de recursos de energía distribuida. Korea Electric Power Corporation completó la instalación de 22 millones de medidores inteligentes, habilitando proyectos piloto que acreditan a los propietarios de vehículos eléctricos por los servicios de estabilización de la red. Estos despliegues comprimen los ciclos de facturación de 30 días a casi tiempo real, acelerando la demanda de software escalable nativo en la nube.

Rápido Desplazamiento hacia Arquitecturas de TI de Servicios Públicos con Prioridad en la Nube

Las empresas de servicios públicos están abandonando los sistemas centrales locales para reducir el gasto de capital, escalar el cómputo bajo demanda y acelerar el lanzamiento de tarifas. Oracle Utilities Customer Cloud ahora procesa más de 300 millones de cuentas en todo el mundo, reduciendo las ventanas de pruebas de regresión para actualizaciones de tarifas de 6 meses a 72 horas. El condado de Cobb, Georgia, completó su migración a la nube en ocho meses, reduciendo las disputas de facturación en un 40% y habilitando cambios de tarifas el mismo día. CPS Energy comprometió USD 304 millones en un sistema de información al cliente nativo en la nube que tiene como objetivo ofrecer facturación de 15 minutos para 900.000 cuentas de electricidad y gas e integración directa con paneles solares en tejados y cargadores de vehículos eléctricos.[2]CPS Energy, "Transformación del Sistema de Información al Cliente," cpsenergy.com Los modelos híbridos que mantienen los datos maestros de clientes en las instalaciones mientras externalizan los análisis a la nube ayudan a las empresas de servicios públicos municipales a cumplir los requisitos de residencia de datos sin retrasar la modernización.

Mejora de los Sistemas de Facturación Heredados e Infraestructura de TI

El fin del soporte para sistemas centrales y los mandatos de facturación en tiempo real exponen la deuda técnica de los motores COBOL y los archivos de clientes en dBase. Boston Water and Sewer Commission comenzó a reemplazar una plataforma de 25 años que no podía analizar lecturas de medidores ultrasónicos ni cumplir con las reglas de desglose de Massachusetts. Greeley, Colorado, redujo su ciclo de facturación de 12 días a 3 días tras unificar las cuentas de electricidad, agua y aguas residuales en una plataforma moderna. Dayton, Ohio, emitió una solicitud de propuestas para un sistema en la nube porque su motor heredado carecía de API para procesadores de pago de terceros y requería conciliación manual de 80.000 cuentas. A medida que más proveedores dejan de dar soporte a sistemas operativos obsoletos, los proyectos de actualización que antes parecían opcionales se han vuelto inevitables para mantener el cumplimiento normativo y la fiabilidad del servicio.

Presión de Cumplimiento para Facturación Detallada y Casi en Tiempo Real

Los reguladores ahora exigen una divulgación granular de costos que los sistemas de procesamiento por lotes heredados no pueden proporcionar. Colorado exige que las empresas de servicios públicos de propiedad de inversores muestren cargos separados por generación, transmisión, distribución y cumplimiento de energías renovables dentro de las 24 horas posteriores al consumo, lo que obliga a Xcel Energy a renovar su motor de facturación. Oregon exige acceso web de los clientes a datos de intervalos de 15 minutos, lo que impulsa a Portland General Electric a integrar herramientas de participación en la nube.[3]Comisión de Servicios Públicos de Oregón, "Requisitos de Acceso a Datos y Facturación," oregon.gov/puc Connecticut exige la divulgación de la intensidad de carbono de la electricidad en las facturas mensuales, vinculando los sistemas de facturación a las API de emisiones de ISO New England. La Ley 129 de Pensilvania añade créditos de respuesta a la demanda a las facturas, lo que requiere cálculos de carga horaria para 600.000 cuentas en Duquesne Light. Estas normas impulsan la inversión en módulos de análisis que automatizan el cumplimiento y reducen el riesgo de sanciones.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Integración y Migración de Datos | -1.3% | Global, agudo en empresas de servicios públicos municipales y cooperativas | Corto plazo (≤ 2 años) |

| Escalada de Riesgos de Ciberseguridad y Privacidad de Datos | -0.9% | Global, presión regulatoria en América del Norte y Europa | Mediano plazo (2-4 años) |

| Brecha de Competencias Digitales en Empresas de Servicios Públicos Pequeñas y Medianas | -0.7% | Cooperativas rurales de América del Norte y Europa, ciudades de segundo nivel en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Resistencia de la Fuerza Laboral del Personal de Lectura de Medidores Sindicalizado | -0.4% | Jurisdicciones sindicalizadas de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Integración y Migración de Datos

La limpieza de datos y el desarrollo de interfaces consumen hasta el 60% de los presupuestos de proyectos de sistemas de información al cliente, retrasando las modernizaciones en empresas de servicios públicos con restricciones de liquidez. CPS Energy destinó USD 120 millones de su transformación de USD 304 millones simplemente para conciliar 900.000 registros de clientes duplicados o huérfanos en 100 sistemas. La firma consultora Conduit LLC estima que las empresas de servicios públicos que atienden a 500.000 cuentas gastan entre USD 15 y 25 millones para integrar la facturación con plataformas de Infraestructura de Medición Avanzada, sistemas de gestión de interrupciones, sistemas de información geográfica y sistemas de gestión de relaciones con clientes, extendiendo los plazos entre 12 y 18 meses. Las cooperativas municipales frecuentemente aplazan las actualizaciones porque las aprobaciones de casos tarifarios limitan los aumentos anuales al 3-5%, insuficiente para amortizar la deuda requerida para proyectos de USD 20 millones. Las tarifas mínimas de licencia de los proveedores de USD 1-2 millones por año disuaden aún más a las pequeñas empresas de servicios públicos, manteniendo los costos por cuenta por encima de los parámetros de referencia de la industria.

Escalada de Riesgos de Ciberseguridad y Privacidad de Datos

Las bases de datos de facturación almacenan información de identificación personal, datos de pago y patrones de uso que atraen a grupos de ransomware y actores estatales. American Water Works sufrió un ataque en octubre de 2024 que paralizó la facturación de 14 millones de clientes en 14 estados durante seis semanas y obligó a la conciliación manual de 2 millones de cuentas. Las advertencias de la Agencia de Seguridad de Infraestructura y Ciberseguridad en 2025 destacaron cómo las credenciales comprometidas de sistemas de información al cliente pueden servir como punto de entrada para ataques a redes de tecnología operativa. Las normas de notificación de brechas del Reglamento General de Protección de Datos exigen que las empresas de servicios públicos reporten incidentes en un plazo de 72 horas, añadiendo entre USD 2 y 5 millones en costos de cumplimiento para los despliegues europeos. El aumento de las primas de seguros y la amenaza de multas regulatorias empujan a las empresas de servicios públicos hacia proveedores en la nube que ofrecen seguridad gestionada, incluso cuando los modelos de responsabilidad compartida mantienen la responsabilidad última en la empresa de servicios públicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: Las Plataformas en la Nube Superan a los Sistemas Locales

Los despliegues en la nube concentraron el 58,24% de la participación del mercado de software de facturación de servicios públicos en 2025 y se proyecta que crezcan a una CAGR del 8,42% hasta 2031, erosionando progresivamente la presencia de las instalaciones locales e híbridas. Las empresas de servicios públicos de propiedad de inversores están acelerando las migraciones para evitar los ciclos de actualización de hardware, mientras que las cooperativas municipales conservan servidores heredados solo donde las normas de residencia de datos prohíben las transferencias transfronterizas. Los precios basados en el consumo permiten a los directores financieros trasladar el gasto de capital a los presupuestos operativos, y los acuerdos de nivel de servicio ahora garantizan calificaciones en menos de un segundo durante los ciclos pico. Los modelos híbridos que mantienen el registro maestro de clientes en las instalaciones pero externalizan los análisis a la nube son un paso de transición, aunque incluso esos proyectos se reducen de plazos de 24 meses a menos de nueve meses a medida que los proveedores preconfiguran plantillas de tarifas y conectores de API.

El condado de Cobb completó un despliegue de Oracle Customer Cloud en ocho meses que redujo las disputas de facturación en un 40% y habilitó actualizaciones de tarifas el mismo día, una velocidad imposible en su sistema central retirado. El proyecto de USD 304 millones de CPS Energy apunta a 900.000 cuentas con liquidación de 15 minutos para cargas de energía solar en tejados y vehículos eléctricos, ilustrando cómo el cómputo elástico respalda casos de uso emergentes. Las empresas de servicios públicos europeas continúan probando nubes soberanas que cumplen los requisitos del Artículo 44 del Reglamento General de Protección de Datos, pero los primeros proyectos piloto muestran que la diferencia en costos operativos se reduce a medida que los hiperescaladores localizan centros de datos. Los proveedores que combinan infraestructura, gestión de aplicaciones y monitoreo de ciberseguridad en un único contrato están ganando la mayor parte de las adjudicaciones en nuevos proyectos, impulsando el tamaño total del mercado de software de facturación de servicios públicos para soluciones en la nube a un nuevo máximo cada año.

Por Industria de Usuario Final: Los Operadores de Telecomunicaciones Impulsan la Convergencia

Los distribuidores de electricidad y energía se mantuvieron como los mayores compradores, representando el 49,19% del mercado de software de facturación de servicios públicos en 2025, aunque el impulso de crecimiento se ha desplazado hacia los operadores de telecomunicaciones, que se expanden a una CAGR del 8,89%. Las empresas de telecomunicaciones integran la reventa de energía, la banda ancha y la carga de vehículos eléctricos en una única factura, reduciendo la tasa de abandono y aumentando el ingreso promedio por usuario. Sus motores de cobro en tiempo real ya califican el tráfico 5G con latencia de milisegundos, por lo que añadir datos de energía por intervalos representa un costo incremental en lugar de una reconstrucción total. Las empresas de servicios públicos de agua y gas van a la zaga, pero se están poniendo al día a medida que los sensores ultrasónicos y de presión generan flujos de datos de intervalos que exigen una gestión moderna de datos de medidores.

Las plataformas convergentes como Amdocs, ComverseONE y Ericsson Charging procesan tanto kilovatios-hora como gigabytes en el mismo motor de calificación, lo que permite a las empresas de telecomunicaciones competir con las empresas de servicios públicos tradicionales en el costo de adquisición de clientes. Las empresas de servicios públicos municipales responden consolidando la facturación de electricidad, agua y aguas residuales en una única plataforma para obtener descuentos entre productos. La actualización de 2025 de Boston Water and Sewer Commission unificó 250.000 cuentas de agua con nuevos análisis de detección de fugas, reduciendo los volúmenes del centro de atención al cliente en un 18% durante el primer trimestre de operación. A medida que los límites entre industrias se difuminan, los proveedores que exponen API abiertas y catálogos de productos conformes con TM Forum están mejor posicionados para capturar mayor participación de mercado.

Por Tipo de Servicio Público: Las Redes de Calefacción Urbana Aceleran la Liquidación Digital

Las empresas de electricidad representaron el 47,66% de la participación del mercado de software de facturación de servicios públicos en 2025, pero las redes de calefacción y refrigeración urbana avanzan a una CAGR del 8,64%, la tasa más rápida entre todas las clases de servicios públicos. Las directivas europeas de eficiencia energética exigen la asignación de costos de calefacción basada en datos de intervalos en lugar de lecturas manuales anuales, lo que impulsa a los operadores hacia plataformas en la nube que ingieren los precios al contado de Nord Pool. Los motores de liquidación ahora combinan temperatura exterior, ocupación y lecturas de medidores de caudal para distribuir los costos a nivel de apartamento, desbloqueando nuevos incentivos de conservación para propietarios e inquilinos por igual.

Cegal Energy Settlement y Zero Friction Solutions dominan las licitaciones escandinavas, mientras que el proveedor alemán Comgy migró 1 millón de medidores a una plataforma multiinquilino para cumplir con los mandatos de retroalimentación mensual. Los análisis de Danfoss Leanheat, desplegados por Enercity, redujeron las pérdidas de calor entre un 5 y un 10% mediante programas de calderas optimizados, generando un retorno de inversión tangible en una sola temporada de calefacción. Las empresas de servicios públicos de agua también están acortando los ciclos de lectura a intervalos bisemanales de Infraestructura de Medición Avanzada, y los distribuidores de gas ahora deben rastrear mezclas de hidrógeno y gas renovable, tareas que el código heredado de sistemas de información al cliente no puede realizar. La creciente brecha funcional explica por qué el tamaño del mercado de software de facturación de servicios públicos para módulos especializados de energía urbana crece más rápido que para los casos de uso eléctrico genérico.

Por Módulo de Función de Facturación: Los Análisis Superan el Gasto en Sistemas de Información al Cliente Básicos

Los sistemas de información al cliente aún representaron el 42,93% de los ingresos de 2025, pero los módulos de análisis e informes crecen a una CAGR del 8,87% a medida que los reguladores insisten en la transparencia de 24 horas. Las empresas de servicios públicos utilizan paneles de consumo para detectar eventos de manipulación, generar recomendaciones de conservación y automatizar los pagos de respuesta a la demanda, funciones que el código básico de sistemas de información al cliente rara vez maneja bien. SmartAnalytics de EnergyCAP normaliza el clima para ayudar a las empresas a comparar carteras de múltiples sitios, mientras que Oracle Opower personaliza consejos de ahorro que reducen la carga residencial hasta en un 3%.

La gestión de datos de medidores preparada para el aprendizaje automático está convergiendo con los análisis. Siemens Gridscale X se entrega con más de 70 modelos de detección de robo y ha reducido las pérdidas no técnicas hasta en un 25% en los primeros despliegues. ArcOne Exceptions360 automatiza el manejo de excepciones en lecturas de medidores, facturación y pagos, reduciendo las ventanas de fuga de ingresos de semanas a horas. Los complementos de procesamiento de pagos ahora se integran con billeteras fintech, reduciendo los días de ventas pendientes en 2 semanas en territorios de bajos ingresos. A medida que las empresas de servicios públicos pasan de la facturación por lotes a la liquidación en tiempo real, el gasto se desplaza hacia capas de análisis modulares que pueden iterar más rápido que las plataformas monolíticas de sistemas de información al cliente.

Por Tamaño de Organización: Los Minoristas Privados Adoptan el Software como Servicio de Marca Blanca

Las empresas de servicios públicos de propiedad de inversores controlaron el 54,89% de la participación del mercado de software de facturación de servicios públicos en 2025, gracias a acuerdos empresariales plurianuales con Oracle y SAP, aunque los proveedores privados de energía minorista se expanden a una CAGR del 8,47% al adoptar modelos de software como servicio con precios basados en el consumo. Las plataformas de marca blanca permiten a los nuevos participantes lanzar tarifas dinámicas de importación y exportación en minutos, evitando los proyectos de 18 meses típicos de las migraciones de sistemas de información al cliente heredados. Las herramientas de facturación en tiempo real de Enerim permiten a los minoristas finlandeses facturar la electricidad cada hora, una innovación que mejora el flujo de caja y la participación del cliente.

Por el contrario, las empresas de servicios públicos municipales y cooperativas aplazan las actualizaciones porque las tarifas mínimas de licencia de USD 1-2 millones generan costos por cuenta que superan las normas de la industria. Tyler Technologies y Harris Computer aún alojan el 62% de las instancias municipales de los Estados Unidos en instalaciones locales, sujetas a calendarios de amortización de 15 años que desincentivan el retiro anticipado. Greeley, Colorado, rompió ese molde al reducir su ciclo de facturación a tres días tras trasladar 80.000 cuentas a una plataforma unificada. A medida que las primas de ciberseguros aumentan y los informes regulatorios se vuelven más complejos, incluso las empresas de servicios públicos más pequeñas están reevaluando el costo total de propiedad, lo que señala un potencial alcista incremental para los proveedores de software como servicio en el extremo largo del mercado.

Análisis Geográfico

América del Norte representó el 36,73% del mercado de software de facturación de servicios públicos en 2025, lo que refleja los sólidos compromisos de capital de las empresas de servicios públicos de propiedad de inversores, que han presupuestado USD 208 mil millones para la modernización de la red hasta 2030. Las empresas de servicios públicos municipales moderan el crecimiento de la región porque el 62% de ellas aún opera sistemas locales con calendarios de amortización de 15 años, lo que ralentiza la migración a la nube. Los reguladores de Colorado, Oregón y Connecticut ahora exigen facturación detallada en 24 horas, por lo que el gasto se está desplazando hacia complementos de análisis que incorporan el cumplimiento sin requerir un reemplazo completo del sistema de información al cliente. La participación del mercado de software de facturación de servicios públicos para despliegues en la nube en los Estados Unidos está creciendo más rápido entre las ciudades pequeñas y medianas que pueden evitar los ciclos de actualización de sistemas centrales con precios de suscripción.

Asia-Pacífico es la región de más rápido crecimiento, proyectada para avanzar a una CAGR del 8,91% hasta 2031. El Plan de Revitalización del Sector de Distribución de India asigna INR 3,03 billones (USD 36,4 mil millones) para instalar 250 millones de medidores inteligentes antes del ejercicio fiscal 2025-26, creando un aumento en la demanda de plataformas de facturación multiinquilino capaces de procesar 10 terabytes de lecturas diarias. Tata Power-DDL ya ha conectado 1,7 millones de medidores Landis+Gyr OpenWay Riva a Oracle Meter Data Management, mientras que Adani Energy Solutions planea escalar de 3,1 millones a 12 millones de medidores para 2028. Fluentgrid, Secure Meters y Genus Power ganaron conjuntamente una licitación de USD 3,6 mil millones en Uttar Pradesh que requiere facturación en 48 horas después de cada lectura de intervalo. La red estatal de China ha superado los 500 millones de medidores inteligentes y ahora liquida la carga de vehículos eléctricos y la generación solar en tejados en tiempo real, estableciendo un punto de referencia de rendimiento para la región.

Europa mantiene un impulso constante a medida que la Unión Europea apunta a una cobertura del 80% de medidores inteligentes residenciales para 2030. El cumplimiento del Reglamento General de Protección de Datos añade entre USD 2 y 5 millones a cada despliegue multinacional porque las empresas de servicios públicos deben seudonimizar los datos de los clientes y proporcionar notificaciones de brechas en 72 horas. Los operadores de calefacción urbana en Alemania, Suecia y Finlandia están digitalizando la liquidación para cumplir con los mandatos de retroalimentación mensual, lo que aumenta la demanda de motores de facturación especializados que analizan los precios al contado de Nord Pool. En mercados emergentes como Malasia, los módulos de análisis que detectan pérdidas no técnicas recuperaron USD 9,2 millones en 5.133 casos de robo entre 2021 y 2025, demostrando el retorno de inversión para las inversiones en protección de ingresos. Estas dinámicas mantienen estable la participación del mercado de software de facturación de servicios públicos en Europa, al tiempo que permiten a Oriente Medio y África, y América del Sur adoptar plantillas probadas sin el riesgo del pionero.

Panorama Competitivo

Oracle, SAP y Hansen Technologies juntos concentraron aproximadamente el 45% de los contratos de empresas de servicios públicos de propiedad de inversores en 2025, consolidando la posición de los actores establecidos con acuerdos empresariales plurianuales. Sus bases instaladas superan los 100 millones de puntos finales, aunque las renovaciones de mantenimiento enfrentan resistencia porque las empresas de servicios públicos ahora exigen liquidación de vehículo a red, detección de anomalías por inteligencia artificial y API RESTful que las suites heredadas no pueden ofrecer fácilmente. Oracle añadió modelos de detección de robo mediante aprendizaje automático a Meter Data Management en julio de 2025, y Siemens Gridscale X respondió con 70 algoritmos de protección de ingresos que reducen las pérdidas no técnicas hasta en un 25%.

Los competidores nativos en la nube están ganando licitaciones en nuevos proyectos, especialmente en Asia-Pacífico, donde VertexOne, Fluentgrid y Bynry capturan entre el 40 y el 60% de los nuevos proyectos de medidores inteligentes al ofrecer precios basados en el consumo y plazos de implementación de ocho meses. Cegal y Zero Friction dominan las licitaciones de calefacción urbana con motores de liquidación que ingieren datos horarios de temperatura y caudal, cubriendo las brechas funcionales dejadas por las plataformas empresariales de sistemas de información al cliente. Amdocs y Ericsson aprovechan su experiencia en facturación de telecomunicaciones para converger la banda ancha, la energía y la carga de vehículos eléctricos en un único motor de calificación, permitiendo a los operadores vender servicios adicionales y reducir la tasa de abandono.

Los estándares de la industria están desplazando el poder de negociación. La Arquitectura Digital Abierta de TM Forum especifica API modulares que permiten a las empresas de servicios públicos intercambiar componentes sin un reemplazo total, erosionando el bloqueo de proveedores. El escrutinio regulatorio mantiene las grandes fusiones como algo poco frecuente, aunque los fondos de capital privado apuntan a proveedores de software como servicio con márgenes brutos del 80-90%, impulsando una cartera de inversiones minoritarias en lugar de adquisiciones directas. El riesgo de ciberseguridad condiciona los criterios de compra, ya que las empresas de servicios públicos prefieren proveedores que incluyan detección y respuesta gestionadas, pruebas de penetración de terceros y endosos de ciberseguros. El entorno resultante es moderadamente competitivo, con los actores establecidos defendiendo los ingresos de mantenimiento mientras los especialistas se expanden hacia nichos de alto crecimiento.

Líderes de la Industria de Software de Facturación de Servicios Públicos

Oracle Corporation

SAP SE

Hansen Technologies Limited

VertexOne, LLC

Tyler Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Oracle Corporation incorporó análisis predictivos de protección de ingresos en Oracle Revenue Management and Billing, con el objetivo de reducir las disputas de facturación entre un 25 y un 35% para los primeros adoptantes.

- Diciembre de 2025: Uttar Pradesh Power Corporation Limited adjudicó un contrato de medidores inteligentes y sistema de cabecera de red por USD 3,6 mil millones a Secure Meters, Genus Power y Fluentgrid, con el mandato de facturación en 48 horas para 30 millones de puntos finales.

- Noviembre de 2025: Tamil Nadu Generation and Distribution Corporation emitió una licitación de USD 2,5 mil millones para 21 millones de medidores inteligentes con un rendimiento de datos diario de 10 terabytes.

- Octubre de 2025: CPS Energy comprometió USD 304 millones en un sistema de información al cliente nativo en la nube que respalda la facturación de 15 minutos para 900.000 cuentas y la liquidación de respuesta a la demanda de vehículos eléctricos.

Alcance del Informe Global del Mercado de Software de Facturación de Servicios Públicos

El Informe del Mercado de Software de Facturación de Servicios Públicos está segmentado por Modo de Implementación (Local, Nube, Híbrido), Industria de Usuario Final (Empresas de Agua, Distribución de Electricidad y Energía, Empresas de Gas, Telecomunicaciones, Empresas de Servicios Públicos Municipales Multiservicios), Tipo de Servicio Público (Electricidad, Agua, Gas, Calefacción y Refrigeración Urbana), Módulo de Función de Facturación (Sistema de Información al Cliente, Gestión de Datos de Medidores, Procesamiento de Pagos y Cobros, Análisis e Informes, Gestión de Tarifas y Tasas), Tamaño de Organización (Empresas de Servicios Públicos de Propiedad de Inversores, Empresas de Servicios Públicos Municipales/Cooperativas, Proveedores Privados de Energía Minorista) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Local |

| Nube |

| Híbrido |

| Empresas de Agua |

| Distribución de Electricidad y Energía |

| Empresas de Gas |

| Telecomunicaciones |

| Empresas de Servicios Públicos Municipales Multiservicios |

| Electricidad |

| Agua |

| Gas |

| Calefacción y Refrigeración Urbana |

| Sistema de Información al Cliente |

| Gestión de Datos de Medidores |

| Procesamiento de Pagos y Cobros |

| Análisis e Informes |

| Gestión de Tarifas y Tasas |

| Empresas de Servicios Públicos de Propiedad de Inversores |

| Empresas de Servicios Públicos Municipales / Cooperativas |

| Proveedores Privados de Energía Minorista |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Industria de Usuario Final | Empresas de Agua | ||

| Distribución de Electricidad y Energía | |||

| Empresas de Gas | |||

| Telecomunicaciones | |||

| Empresas de Servicios Públicos Municipales Multiservicios | |||

| Por Tipo de Servicio Público | Electricidad | ||

| Agua | |||

| Gas | |||

| Calefacción y Refrigeración Urbana | |||

| Por Módulo de Función de Facturación | Sistema de Información al Cliente | ||

| Gestión de Datos de Medidores | |||

| Procesamiento de Pagos y Cobros | |||

| Análisis e Informes | |||

| Gestión de Tarifas y Tasas | |||

| Por Tamaño de Organización | Empresas de Servicios Públicos de Propiedad de Inversores | ||

| Empresas de Servicios Públicos Municipales / Cooperativas | |||

| Proveedores Privados de Energía Minorista | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca Asia-Pacífico en el software de facturación de servicios públicos?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 8,91% hasta 2031, la más rápida entre todas las regiones.

¿Qué modo de implementación está ganando mayor participación?

Las plataformas en la nube lideraron con una participación del 58,24% del mercado de software de facturación de servicios públicos en 2025 y mantienen el mayor crecimiento con una CAGR del 8,42%.

¿Por qué los módulos de análisis superan las inversiones en sistemas de información al cliente básicos?

Los reguladores ahora exigen facturas detalladas y casi en tiempo real, por lo que las empresas de servicios públicos invierten en módulos de análisis e informes que crecen a una CAGR del 8,87%.

¿Cuál es la mayor barrera de costos para la modernización?

La migración de datos y la integración de sistemas consumen hasta el 60% de los presupuestos de proyectos, añadiendo entre USD 15 y 25 millones para una empresa de servicios públicos que atiende a 500.000 cuentas.

¿Cómo están influyendo los operadores de telecomunicaciones en el sector?

Los motores de facturación convergentes permiten a las empresas de telecomunicaciones agrupar energía, banda ancha y carga de vehículos eléctricos, impulsando una CAGR del 8,89% en su segmento de gasto.

Última actualización de la página el: