Tamaño y Participación del Mercado de Software de Productividad Empresarial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

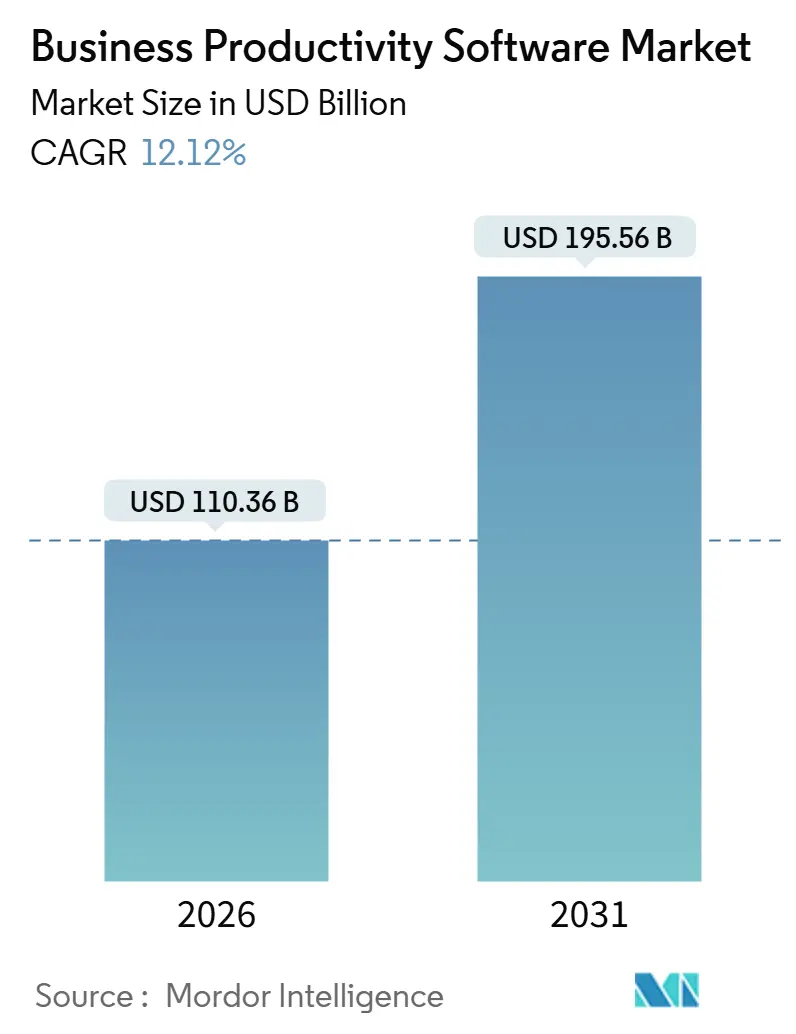

| Tamaño del Mercado (2026) | 110.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 195.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Productividad Empresarial por Mordor Intelligence

El tamaño del mercado de software de productividad empresarial se situó en 110,36 mil millones de USD en 2026 y se proyecta que alcance los 195,56 mil millones de USD en 2031, lo que refleja una CAGR del 12,12% durante el período de previsión. La demanda se está acelerando a medida que las capacidades de inteligencia artificial generativa se convierten en características predeterminadas, las normas de cumplimiento del trabajo híbrido impulsan a las organizaciones hacia suites de colaboración modernas y la concesión de licencias basada en el consumo desbloquea ciclos de actualización entre las pequeñas y medianas empresas (PYMES). Los proveedores que operan a hiperescala están incorporando modelos de lenguaje de gran tamaño, desplazando las expectativas de los compradores hacia experiencias nativas de IA que automatizan resúmenes de reuniones, redacción de documentos e información entre aplicaciones. La transición de los precios perpetuos a los basados en el uso está reduciendo las barreras de entrada para los nuevos adoptantes, mientras que los marcos de seguridad de confianza cero codificados por los gobiernos convierten al SaaS gestionado en la opción de implementación de menor riesgo. Al mismo tiempo, las plataformas específicas por sector vertical se dirigen a industrias reguladas con flujos de trabajo de cumplimiento preconfigurados, intensificando la competencia por la diferenciación de las mejores soluciones.

Conclusiones Clave del Informe

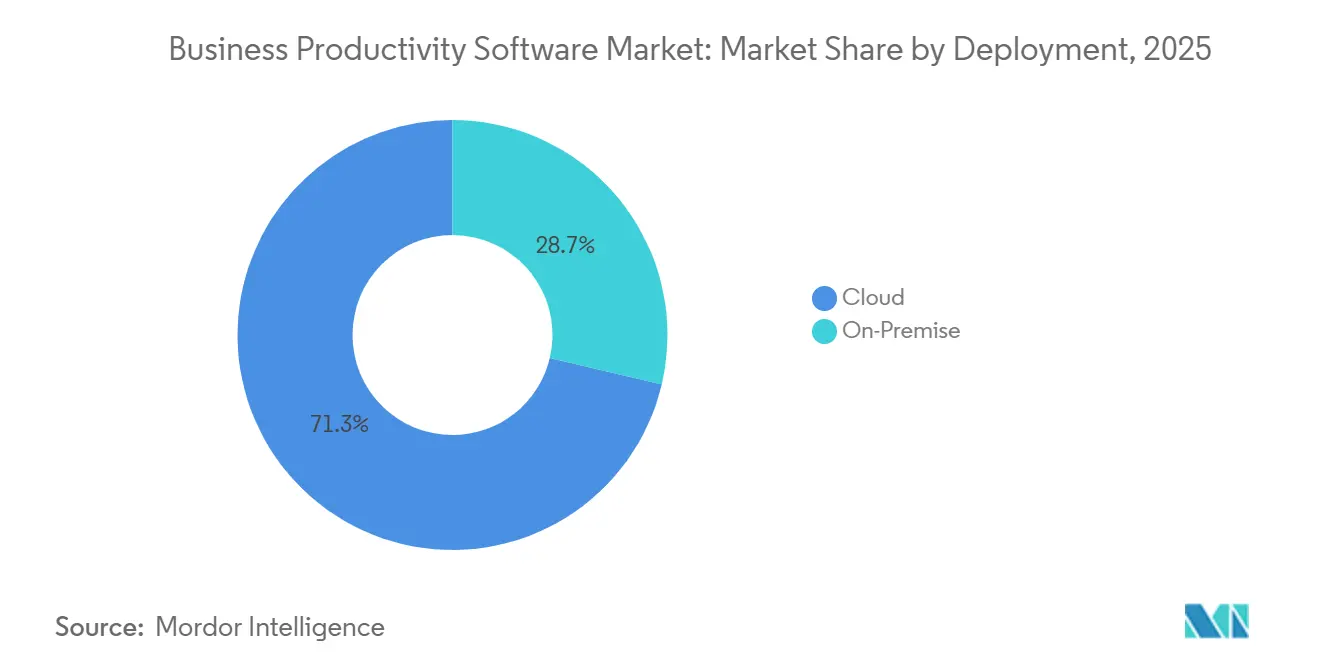

- Por implementación, las arquitecturas en la nube lideraron con el 71,31% de la participación del mercado de software de productividad empresarial en 2025 y se prevé que se expandan a una CAGR del 13,12% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 52,36% del mercado de software de productividad empresarial en 2025, mientras que se proyecta que las PYMES registren una CAGR del 14,23% hasta 2031.

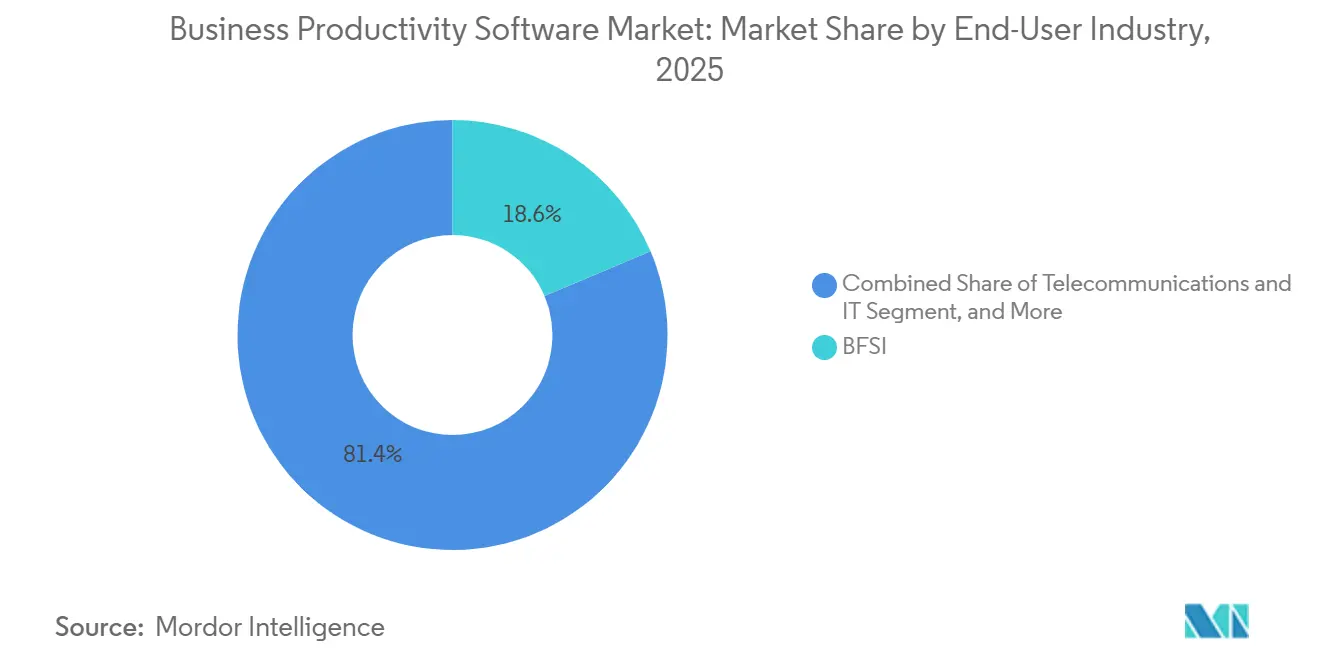

- Por industria de usuario final, la banca, los servicios financieros y los seguros representaron el 18,63% de la participación en ingresos en 2025; la atención sanitaria y las ciencias de la vida avanzan a una CAGR del 15,32% hasta 2031.

- Por tipo de solución, la colaboración de contenido y la gestión de documentos capturaron el 22,41% del tamaño del mercado de software de productividad empresarial en 2025, mientras que las plataformas de bajo código y sin código están preparadas para expandirse a una CAGR del 16,72% hasta 2031.

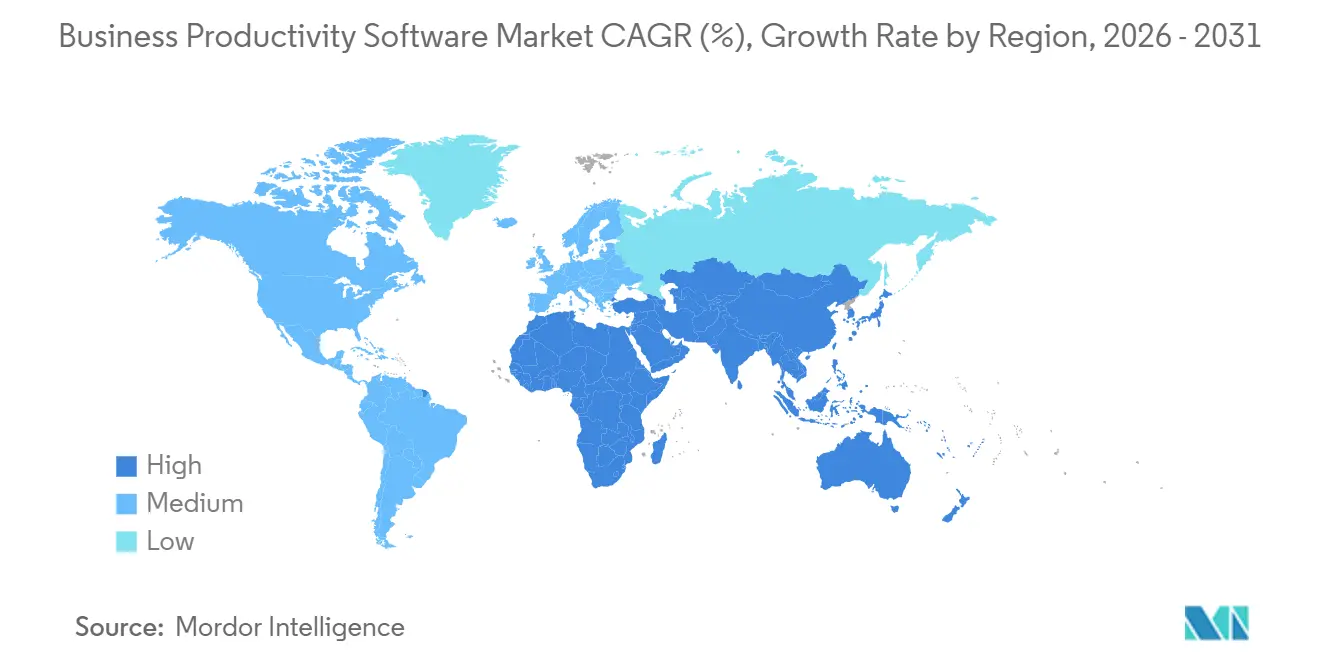

- Por geografía, América del Norte representó el 39,87% de la participación del mercado de software de productividad empresarial en 2025 y se proyecta que Asia Pacífico crezca a una CAGR del 14,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Productividad Empresarial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de SaaS con Prioridad en la Nube en Aplicaciones de Línea de Negocio | +2.8% | Global, con aceleración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Proliferación de Copilotos de IA Generativa Integrados en Suites de Productividad | +2.5% | América del Norte y Europa lideran; Asia Pacífico sigue rápidamente | Corto plazo (≤ 2 años) |

| Mandatos de Herramientas de Trabajo Híbrido en Estándares de Cumplimiento Globales | +1.8% | Global, con énfasis en las agencias federales de Estados Unidos y los estados miembros de la Unión Europea | Mediano plazo (2-4 años) |

| Plataformas de Trabajo de Bajo Código Específicas por Sector Vertical para Trabajadores de Primera Línea | +1.6% | Global, con fuerte adopción en centros de fabricación (Alemania, China, Estados Unidos) | Largo plazo (≥ 4 años) |

| Cambio del Ecosistema hacia Precios Basados en el Uso que Desbloquean Ciclos de Actualización para PYMES | +1.4% | Global, con impacto particularmente significativo en los segmentos de PYMES de Asia Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Ecosistemas de Extensibilidad con Prioridad en API sin Fricción para Flujos de Trabajo entre Suites | +1.2% | Segmentos empresariales de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de SaaS con Prioridad en la Nube en Aplicaciones de Línea de Negocio

Las organizaciones continúan retirando la infraestructura local en favor de soluciones SaaS que ofrecen actualizaciones continuas de funciones, capacidad elástica y seguridad integrada. Microsoft reveló 136 mil millones de USD en ingresos de nube comercial en 2024, lo que subraya la escala de los cambios de carga de trabajo de las empresas.[1]Microsoft Corporation, "Relaciones con Inversores," microsoft.com Las instituciones financieras ven el SaaS como una vía para cumplir con las obligaciones de resiliencia operativa digital sin renovar los controles internos de los centros de datos. Los marcos de seguridad en la nube estandarizados, como ISO/IEC 27017, acortan los ciclos de diligencia debida de los proveedores, acelerando aún más la contratación. A medida que los proveedores de hiperescala agrupan servicios de IA de uso intensivo de cómputo en niveles de suscripción, la brecha en el costo total de propiedad en relación con las implementaciones locales se amplía. Los patrones de migración favorecen cada vez más el traslado directo de las cargas de trabajo de colaboración en primer lugar, seguido del retiro gradual de los sistemas heredados de gestión de contenido una vez que se superan los obstáculos de clasificación de datos.

Proliferación de Copilotos de IA Generativa Integrados en Suites de Productividad

Los asistentes de inteligencia artificial generativa han pasado de proyectos piloto a interfaces principales que agilizan las tareas cotidianas. Microsoft 365 Copilot alcanzó disponibilidad general a finales de 2023, ofreciendo redacción contextual, resumen y análisis en Outlook, Teams y Word. Google respondió con Gemini para Workspace a principios de 2024, integrando modelos multimodales en Gmail y Docs. Los primeros adoptantes reportan ahorros de tiempo del 25-30% en la correspondencia rutinaria, aunque el uso es mayor entre los trabajadores del conocimiento en las profesiones financiera y legal. La Ley de IA de la Unión Europea clasifica la IA en el lugar de trabajo como de alto riesgo, lo que impulsa a los proveedores a incorporar características de transparencia y supervisión humana por diseño. A medida que la competencia se centra en la calidad del modelo y la latencia, los proveedores de hiperescala están invirtiendo en capacidad de GPU, lo que otorga a las suites nativas en la nube una ventaja de rendimiento que las soluciones puntuales independientes tienen dificultades para igualar.

Mandatos de Herramientas de Trabajo Híbrido en Estándares de Cumplimiento Globales

El sector público y las industrias reguladas deben ahora documentar prácticas seguras de trabajo remoto, lo que impulsa la demanda de plataformas de comunicaciones unificadas con controles listos para auditoría. La Oficina de Gestión de Personal de Estados Unidos emitió directrices de teletrabajo en 2023 que exigen a las agencias federales implementar herramientas de colaboración aprobadas con cifrado de extremo a extremo. La Oficina del Comisionado de Información del Reino Unido siguió con orientaciones de monitoreo en 2024, impulsando a los empleadores hacia políticas de vigilancia transparentes. Las empresas responden consolidándose en suites que integran la prevención de pérdida de datos, la gestión de riesgos internos y los marcos de identidad de confianza cero definidos por NIST SP 800-207. Los proveedores que no pueden ofrecer controles nativos enfrentan ciclos de ventas más largos a medida que los compradores evalúan los complementos de terceros frente a las plataformas integradas.

Plataformas de Trabajo de Bajo Código Específicas por Sector Vertical para Trabajadores de Primera Línea

Los fabricantes, minoristas y proveedores de logística están capacitando a los desarrolladores ciudadanos para digitalizar los procesos del piso de producción mediante la automatización de arrastrar y soltar. Mendix informó que el 70% de los nuevos clientes en 2024 estaban integrando la plataforma con sensores de tecnología operativa para análisis en tiempo real. Microsoft Power Platform y ServiceNow App Engine ofrecen conectores prediseñados para protocolos industriales, reduciendo las barreras de integración. Los marcos de cumplimiento como ISO 9001 están integrados en las plantillas, garantizando estándares de calidad y seguridad sin codificación personalizada. Dado que los entornos de primera línea requieren funcionalidad sin conexión y dispositivos robustos, los proveedores que optimizan para escenarios de bajo ancho de banda obtienen una ventaja competitiva. Se espera que este impulsor mantenga el impulso a largo plazo a medida que maduran las hojas de ruta de la Industria 4.0.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Leyes de Cibersoberanía que Restringen la Residencia de Datos Transfronteriza | -1.5% | China, Rusia, India, Unión Europea | Mediano plazo (2-4 años) |

| Proliferación de SaaS que Impulsa la Fatiga de Consolidación y la Racionalización de Licencias | -1.3% | Global, con presión aguda en los segmentos empresariales de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de Talento en Integración que Retrasa la Implementación de Flujos de Trabajo Complejos | -0.9% | Global, más pronunciado en América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Opacidad de los Modelos de IA Generativa que Desencadena Congelaciones del Control de Riesgos Empresariales | -0.8% | Sectores verticales de servicios financieros y atención sanitaria de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Leyes de Cibersoberanía que Restringen la Residencia de Datos Transfronteriza

Los gobiernos ahora exigen el almacenamiento local de los datos de los ciudadanos, lo que obliga a los proveedores a replicar la infraestructura y fragmenta las arquitecturas globales. La ley de protección de información personal de China prohíbe las transferencias transfronterizas sin evaluaciones de seguridad.[2]Administración del Ciberespacio de China, "Ley de Protección de Información Personal," cac.gov.cn Rusia exige el alojamiento en el país para los datos personales, lo que obliga a los proveedores extranjeros a asociarse con nubes nacionales. El proyecto de ley de protección de datos personales digitales de India está a punto de imponer restricciones similares. Estas normas inflan los costos, reducen las economías de escala y pueden retrasar el lanzamiento de nuevas funciones de IA hasta que finalicen las revisiones de cumplimiento local.

Proliferación de SaaS que Impulsa la Fatiga de Consolidación y la Racionalización de Licencias

Las empresas utilizan en promedio más de 130 herramientas SaaS, lo que genera puestos sin usar y sobrecarga de integración. El Informe sobre el Estado de la Nube 2024 de Flexera encontró que el 32% del gasto en SaaS se desperdicia. Los directores de información están consolidando en suites más amplias, favoreciendo a los proveedores que ofrecen comunicación, colaboración, análisis y seguridad bajo un solo contrato. Microsoft informa plazos más largos en los acuerdos empresariales a medida que los clientes negocian descuentos por volumen para paquetes de múltiples productos. Los proveedores de soluciones puntuales sin módulos adyacentes enfrentan abandono a medida que los equipos financieros examinan el retorno de la inversión y eliminan las licencias redundantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: Las Arquitecturas en la Nube Dominan las Hojas de Ruta Empresariales

Las ofertas basadas en la nube representaron el 71,31% de la participación del mercado de software de productividad empresarial en 2025, capturando la mayoría del nuevo gasto a medida que las empresas priorizan la agilidad y los costos operativos predecibles. Se espera que esta dominancia se extienda, con la categoría proyectada para registrar una CAGR del 13,12% hasta 2031. Los proveedores capitalizan integrando copilotos de IA de uso intensivo de cómputo que dependen de la infraestructura de GPU de hiperescala no disponible en la mayoría de los centros de datos privados. La preparación para el cumplimiento también favorece al SaaS gestionado, ya que marcos como FedRAMP autorizan nubes aprobadas para las cargas de trabajo federales de Estados Unidos.

Los modelos híbridos sirven como un paso intermedio, permitiendo a las organizaciones mantener las cargas de trabajo sensibles a la latencia o clasificadas en las instalaciones locales mientras trasladan las suites de colaboración a la nube.

Por Tamaño de Organización: Las PYMES Aceleran la Adopción a través de Precios por Consumo

Las grandes empresas representaron el 52,36% de la participación del mercado de software de productividad empresarial en los ingresos de 2025, lo que refleja implementaciones globales complejas y contratos de soporte plurianuales. Sin embargo, se prevé que las PYMES crezcan al 14,23% hasta 2031, superando a sus contrapartes más grandes. La facturación basada en el uso alinea los costos con la utilización real, lo que permite a las empresas más pequeñas escalar puestos de forma incremental sin grandes desembolsos iniciales de licencias. En regiones de alto crecimiento como India y Vietnam, muchas PYMES están adoptando suites de productividad como su primera inversión en TI empresarial, omitiendo por completo los servidores heredados.[3]Ministerio de Electrónica y Tecnología de la Información, Gobierno de India, "Iniciativas de India Digital," meity.gov.in

Las organizaciones del mercado medio tienen necesidades distintas, y a menudo buscan plantillas verticales que reduzcan el esfuerzo de configuración. Salesforce Industry Clouds preempaqueta flujos de trabajo regulatorios, acortando la implementación de meses a semanas. Los compradores sensibles al precio también se inclinan por las suites agrupadas de Zoho que integran CRM, gestión de proyectos y colaboración a tarifas por usuario más bajas. A medida que la competencia se intensifica, los proveedores se diferencian a través de la automatización impulsada por IA y el análisis integrado en lugar del simple recuento de funciones.

Por Industria de Usuario Final: La Atención Sanitaria Crece Impulsada por los Mandatos de Interoperabilidad

La banca, los servicios financieros y los seguros (BFSI) representaron el 18,63% de la participación en 2025, impulsados por estrictos mandatos de informes y resiliencia operativa. Sin embargo, el segmento de atención sanitaria y ciencias de la vida es el sector vertical de más rápido crecimiento, con una previsión de CAGR del 15,32% hasta 2031. Las regulaciones de Estados Unidos ahora exigen que los registros electrónicos de salud expongan API, lo que permite que las herramientas de productividad adjunten mensajería segura, programación de telesalud y flujos de trabajo de coordinación del equipo de atención directamente dentro de los sistemas clínicos.

La fabricación, las telecomunicaciones y el comercio minorista contribuyen cada uno con ingresos significativos a medida que digitalizan las cadenas de suministro y las operaciones de campo. Las agencias gubernamentales de todo el mundo adoptan arquitecturas de confianza cero, impulsando la demanda de suites que superen evaluaciones de seguridad rigurosas. La educación, los servicios públicos y el transporte completan la adopción, adaptando los modelos de implementación a las restricciones de ancho de banda y cumplimiento en el mercado de software de productividad empresarial.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Solución: Las Plataformas de Bajo Código Lideran la Trayectoria de Crecimiento

La colaboración de contenido y la gestión de documentos representaron el 22,41% del mercado en 2025, pero la expansión del mercado se está inclinando hacia las herramientas de automatización de bajo código, que crecen a una CAGR del 16,72%. Los desarrolladores ciudadanos utilizan interfaces de arrastrar y soltar para crear flujos de trabajo de aprobación y aplicaciones de recopilación de datos, reduciendo la presión de la cartera de trabajo en los equipos centrales de TI. Las suites de comunicación, aunque esenciales, se agrupan cada vez más con las licencias de productividad, lo que ejerce presión sobre los precios independientes.

La inteligencia empresarial ahora se entrega dentro de los lienzos de colaboración, lo que permite a los usuarios consultar conjuntos de datos sin cambiar a paneles de control separados. La gestión de activos digitales converge con la colaboración creativa, especialmente para los equipos de marketing que trabajan en ubicaciones distribuidas. Los motores de seguridad y cumplimiento integrados, informados por el RGPD y otros mandatos, actúan como diferenciadores a medida que los compradores exigen gobernanza incorporada en lugar de módulos complementarios de las soluciones ofrecidas por los proveedores en el mercado de software de productividad empresarial.

Análisis Geográfico

América del Norte controló el 39,87% de los ingresos de 2025, respaldada por altos presupuestos de software y ecosistemas de nube maduros en el mercado de software de productividad empresarial. Los mandatos federales de confianza cero aceleraron la adopción de modelos de seguridad centrados en la identidad, lo que llevó a las agencias a migrar a suites que ofrecen autorización continua. El sector público de Canadá estandarizó en Microsoft 365 GCC High para datos de clase protegida, lo que demuestra cómo las regulaciones nacionales refuerzan la dependencia de los proveedores. La competencia entre proveedores de hiperescala mantiene los precios competitivos, pero la velocidad de las funciones favorece a los titulares que invierten en aceleradores de IA propietarios.

Europa avanza de manera constante a medida que la ley de resiliencia operativa digital multiplica los requisitos de ciberseguridad y respuesta a incidentes para los servicios financieros. Alemania, Francia y el Reino Unido implementan esquemas de certificación que agilizan la contratación pública de nubes seguras. La ley de localización de Rusia fragmenta la región, abriendo participación para los proveedores nacionales capaces de alojar datos en el país. Los mercados nórdicos y de Europa del Este adoptan el SaaS como parte de agendas más amplias de soberanía digital, favoreciendo a menudo a los operadores de nube europeos que garantizan el procesamiento local.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 14,83%, impulsada por iniciativas de nube soberana en India, Singapur y Japón que requieren residencia de datos nacional. China aplica una estricta localización a través de la ley de protección de información personal, lo que lleva a los proveedores de hiperescala a asociarse con Alibaba Cloud y Tencent Cloud para ofertas conjuntas. Australia y Nueva Zelanda mantienen una adopción sólida a medida que los reguladores actualizan los estándares de seguridad de la información para incluir controles de SaaS. Los mercados emergentes en América del Sur, Oriente Medio y África registran una expansión de dos dígitos desde una base pequeña, aunque la volatilidad cambiaria y las brechas de conectividad moderan el potencial a corto plazo.

Panorama regulatorio

La regulación del software de productividad empresarial se está endureciendo en torno a la gobernanza de la IA, la privacidad y el trabajo remoto seguro, lo que está impulsando a los proveedores a reforzar los controles de SaaS y desarrollar capacidades de cumplimiento específicas por región. En la Unión Europea, la Ley de IA (Reglamento (UE) 2024/1689) introduce obligaciones escalonadas para los sistemas de IA utilizados en contextos laborales, incluidos requisitos de transparencia y funciones de gobernanza como documentación, registro y supervisión humana, con la mayoría de las disposiciones plenamente aplicables a partir del 2 de agosto de 2026. Los requisitos de trabajo remoto y seguridad también orientan las adquisiciones hacia suites alineadas con controles reconocidos, incluidos los patrones de confianza cero de NIST SP 800-207 y los regímenes de autorización en la nube utilizados en las compras del sector público.

Las normas de protección de datos y soberanía siguen siendo una restricción principal para los modelos operativos globales, lo que refuerza el alojamiento dentro del país, los controles de residencia de datos y las garantías contractuales sobre las ubicaciones de procesamiento. En Estados Unidos, la dirección política en 2026 incluye actividad federal en torno a la seguridad de datos y la estandarización de la privacidad (por ejemplo, la Consumer Data Privacy and Security Act de 2026, S. 4211, presentada en marzo de 2026) y recomendaciones de política de IA de la Casa Blanca (marzo de 2026) destinadas a reducir los requisitos fragmentados entre estados. Para los proveedores multinacionales, estos avances aumentan la importancia de la gobernanza configurable, los controles listos para auditoría y las regiones de nube localizadas para vender a industrias reguladas y programas del sector público.

Análisis de la cadena de valor

La cadena de valor comienza con las entradas tecnológicas centrales, incluida la infraestructura de nube hiperescalable, la gestión de identidad y acceso, las herramientas de seguridad y, cada vez más, los servicios de IA respaldados por GPU para copilotos y flujos de trabajo agénticos. Los proveedores de plataformas (por ejemplo, Microsoft, Google, Salesforce, SAP y Oracle) combinan capacidades fundamentales (colaboración, contenido, análisis, automatización) con acceso a modelos y capas de orquestación, mientras que los proveedores de infraestructura especializados y las neonubes respaldan las cargas de trabajo de IA intensivas en cómputo. Los integradores de sistemas, los proveedores de servicios gestionados y los grandes ecosistemas de socios se encargan de la migración, la configuración, la gobernanza y la gestión del cambio, lo cual cobra mayor importancia a medida que los compradores racionalizan la proliferación de SaaS y buscan la consolidación de suites.

Aguas abajo, la distribución depende de las ventas directas empresariales, los mercados y los socios de canal, y la adopción depende de qué tan bien las ofertas se integren en las aplicaciones de línea de negocio a través de API y conectores. Los principales cuellos de botella incluyen los requisitos de residencia de datos y cumplimiento normativo (por ejemplo, las restricciones vinculadas al RGPD en la UE y los mandatos de localización en otros mercados importantes), el acceso a cómputo y energía asequibles para las funciones de IA, y una escasez de talento en integración necesario para operacionalizar flujos de trabajo complejos entre suites. A medida que el desarrollo asistido por IA se vuelve más común en entornos empresariales, los proveedores y socios empaquetan cada vez más plantillas, conectores y controles de cumplimiento preconfigurados para reducir el tiempo de implementación en verticales regulados.

Panorama Competitivo

El mercado de software de productividad empresarial está moderadamente concentrado, con Microsoft, Google y Salesforce anclando el nivel superior. Microsoft generó 136 mil millones de USD en ingresos de nube comercial en 2024 y continúa agrupando Microsoft 365 Copilot en planes premium para profundizar la penetración de cuentas. Google contrarresta a través de integraciones de Gemini que enfatizan la generación de contenido de baja latencia. Salesforce se diferencia con nubes específicas por sector vertical prediseñadas para sectores regulados.

Los temas competitivos clave incluyen la especialización vertical (Veeva para ciencias de la vida), la extensibilidad con prioridad en API (Atlassian, Monday.com) y la habilitación de la fuerza laboral de primera línea (ServiceNow). Las fusiones, como la adquisición anterior de Element AI por parte de ServiceNow, añaden modelos propietarios para acelerar la inteligencia integrada. Las herramientas retadoras como Notion y Airtable combinan funciones de documentos, bases de datos y aplicaciones en un único lienzo, atrayendo a equipos que desean estructuras de datos flexibles. Las inversiones en cumplimiento —auditorías ISO 27001, certificaciones SOC 2 y zonas de residencia de datos regionales— se han convertido en requisitos básicos para ganar contratos empresariales.

La oportunidad de espacio en blanco gira en torno a la integración de datos de tecnología operativa con flujos de colaboración, un dominio donde proveedores industriales como Siemens se asocian con plataformas de bajo código para conectar los sistemas de fábrica con las suites en la nube. Las demandas de transparencia de la Junta de Estabilidad Financiera están impulsando a todos los proveedores a publicar hojas de ruta de gobernanza de IA que aclaren la procedencia de los datos de entrenamiento y las garantías de explicabilidad. Los proveedores que no puedan cumplir con estas expectativas corren el riesgo de sufrir compresión de márgenes a medida que los compradores negocian descuentos significativos o migran a plataformas más confiables.

Líderes de la Industria de Software de Productividad Empresarial

Microsoft Corporation

Google LLC

Oracle Corporation

Broadcom Inc. (Symantec Corporation)

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad de producto se está desplazando de las funciones de productividad independientes hacia la automatización agéntica y entre aplicaciones que ejecuta tareas bajo controles de política empresarial. Gartner afirmó en un comunicado de agosto de 2025 que el 40% de las aplicaciones empresariales presentarán agentes de IA específicos para tareas en 2026 (frente a menos del 5% en 2025), lo que respalda la demanda de suites capaces de coordinar acciones entre documentos, comunicaciones, análisis y herramientas de flujo de trabajo. Con las empresas que comúnmente ejecutan bastante más de 100 herramientas SaaS y que enfrentan presiones de racionalización de licencias, existe espacio para proveedores y socios que consoliden la gestión del trabajo, la colaboración de contenido y la automatización de bajo código, manteniendo los registros de auditoría, los controles de acceso y la prevención de pérdida de datos como funciones nativas en lugar de añadidas.

Los cambios regulatorios y de adquisición también generan espacio de comercialización para los proveedores capaces de operacionalizar el cumplimiento como producto, no como servicio. La Ley de IA de la UE impulsa las funciones de transparencia y gobernanza dentro de la IA laboral, mientras que la evolución de la actividad política en Estados Unidos en 2026 (incluidas propuestas a nivel federal sobre privacidad y recomendaciones de política de IA) aumenta el escrutinio de los compradores sobre el manejo de datos, el riesgo de los modelos y los controles para el trabajo híbrido supervisado. En Europa, el requisito de la Ley de Datos de la UE sobre el cambio de proveedor de nube y el soporte de egreso de datos para el 12 de enero de 2027 añade urgencia a la portabilidad, la interoperabilidad y los términos contractuales claros, lo que favorece a las plataformas que ofrecen herramientas de migración y API estandarizadas. El empaquetado vertical sigue siendo una palanca práctica de comercialización: las industrias reguladas como BFSI y salud compran cada vez más capacidades de productividad cuando vienen con flujos de trabajo de cumplimiento preconfigurados, integraciones seguras y opciones de residencia de datos específicas por región.

Desarrollos recientes del sector

- Julio de 2026: Microsoft anunció Microsoft Frontier Company, una organización creada específicamente y respaldada por una iniciativa de 2.500 millones de USD para integrar a miles de expertos en ingeniería e industria dentro de las organizaciones de los clientes con el fin de implementar sistemas de IA. El anuncio comercializa la implementación de IA a gran escala como una capacidad empaquetada y profundiza el papel de Microsoft en la gestión del cambio empresarial en torno a copilotos y agentes.

- Mayo de 2026: SAP presentó su estrategia Autonomous Enterprise en SAP Sapphire, que incluye una plataforma unificada SAP Business AI Platform y un fondo para socios de 100 millones de EUR destinado a acelerar la implementación de asistentes y agentes de IA. Esto amplía el impulso de la plataforma de SAP en casos de uso de colaboración, flujo de trabajo y análisis al aumentar la capacidad de los socios y la entrega empaquetada.

- Noviembre de 2024: SAP amplió su hoja de ruta de Joule destacando una integración más profunda con Microsoft 365 Copilot, alineando las experiencias entre las aplicaciones de SAP y las herramientas de productividad de Microsoft. El enfoque de integración respalda a los clientes que buscan menos herramientas puntuales y una gobernanza más estricta en los flujos de trabajo entre suites en entornos regulados.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca productos de software que ayudan a empleados y equipos a crear, gestionar, compartir y coordinar el trabajo, principalmente a través de herramientas de creación de oficina, colaboración, comunicación y flujos de trabajo de tareas o proyectos que mejoran el rendimiento diario.

Exclusiones de alcance: no contabilizamos utilidades de infraestructura de back-end, software de punto de venta ni módulos de ERP específicos del sector que se destinan principalmente a operaciones centrales en lugar de a la productividad.

Descripción general de la segmentación

- Por Implementación

- Local

- Nube

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Industria de Usuario Final

- BFSI

- Telecomunicaciones y TI

- Fabricación

- Medios, Entretenimiento y Publicación

- Transporte y Logística

- Comercio Minorista y Comercio Electrónico

- Atención Sanitaria y Ciencias de la Vida

- Gobierno y Sector Público

- Otras Industrias de Usuario Final (Educación, Servicios Públicos)

- Por Tipo de Solución

- Colaboración de Contenido y Gestión de Documentos

- Comunicación y Comunicaciones Unificadas

- Gestión de Proyectos, Trabajo y Tareas

- Inteligencia Empresarial y Análisis

- Automatización de Bajo Código y Sin Código

- Activos Digitales y Herramientas Creativas

- Complementos de Seguridad y Cumplimiento

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con referencias públicas que indican el tamaño del grupo de usuarios direccionable y la rapidez con la que se expande el trabajo digital. Revisamos fuentes como la Unión Internacional de Telecomunicaciones para indicadores de conectividad, el Banco Mundial para señales macro y del entorno empresarial, y la Oficina de Estadísticas Laborales de EE. UU. para patrones de fuerza laboral y empleo sectorial que afectan el recuento de puestos.

Para mantener realistas los límites de precios y productos, también revisamos informes anuales de proveedores y presentaciones para inversores, documentación de productos y cobertura de prensa creíble sobre cambios de suscripción y empaquetado. Para verificar cruzadamente las señales de adopción, utilizamos elementos como los informes sobre la economía digital de la OCDE, portales de contratación pública cuando estaban disponibles, y una suscripción a una base de datos de patentes para detectar la dirección de las funciones que suele afectar la combinación de productos y el ASP. Esta lista no es exhaustiva, y se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba supuestos sobre cómo compran los compradores las herramientas de productividad, cómo se fijan los precios de los paquetes y qué se considera un puesto pagado frente a un usuario gratuito. Hablamos con roles del lado de la demanda como TI, adquisiciones y responsables de línea de negocio, y también incluimos voces del lado de la oferta de editores de software, socios de canal y consultores en APAC, EMEA y América para confirmar diferencias regionales en el tratamiento de puestos y el empaquetado de suites.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 18% | APAC: 37% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 27% | EMEA: 36% |

| Actores más pequeños: 20% | Gerentes: 55% | América: 27% |

Dimensionamiento del mercado y previsión

El modelo central utiliza un enfoque descendente de grupo de demanda, en el que los recuentos de fuerza laboral y de empresas se traducen en puestos pagados, que luego se valoran utilizando bandas de precios de suscripción típicas por grupo de productos y modalidad de implementación. Dado que muchas suites se venden en paquetes, aplicamos una lógica de ASP basada en la combinación que separa los niveles de entrada, estándar y premium, y luego ajusta según los términos contractuales, los patrones de descuento y la migración a la nube.

Para mantener los totales fundamentados, realizamos aproximaciones ascendentes selectivas, incluidas las divisiones de ingresos de los proveedores divulgadas en presentaciones, verificaciones de canal sobre volúmenes de puestos y construcciones muestreadas de ASP x volumen para regiones clave. Cuando la divulgación es limitada, las brechas se manejaron mediante indicadores sustitutos como la penetración de SaaS, la intensidad del trabajo remoto e híbrido y la digitalización de las pymes, verificando luego si los ingresos implícitos por trabajador se mantienen dentro de límites realistas.

Para la previsión, utilizamos análisis de escenarios respaldados por modelos de tendencias a corto plazo sobre los principales impulsores, incluido el crecimiento global de trabajadores del conocimiento, las ganancias de participación en la nube, la intensidad de uso de la colaboración y el comportamiento de renovación y venta adicional. Los supuestos se refinaron tras conversaciones con profesionales del sector, de modo que la trayectoria de crecimiento refleje lo alcanzable en los presupuestos y ciclos de adquisición, y no solo las hojas de ruta de funciones.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones, comenzando con pruebas de coherencia interna entre regiones, recuentos de puestos y precios implícitos. Luego comparamos los resultados con señales independientes, como la dirección del gasto en software empresarial y los movimientos de precios de los principales proveedores de suites. Cuando aparecían grandes variaciones, rastreamos los impulsores un supuesto a la vez y luego realizamos recontactos específicos para confirmar si la discrepancia provenía de la adopción, los precios o el alcance.

Antes de la aprobación final, el modelo y el informe pasan por una revisión analítica de varios pasos para que las definiciones, los cálculos y las narrativas coincidan. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios significativos de precios, reestructuración de paquetes o grandes fusiones y adquisiciones que modifican las divisiones de ingresos reportadas. Justo antes de la entrega, se completa una revisión final para que la visión refleje las últimas actualizaciones.

Estimación de Mordor Intelligence del mercado global de software de productividad empresarial en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el software de productividad empresarial pueden parecer muy dispares porque las empresas contabilizan diferentes familias de productos, tratan las suites empaquetadas de diferentes maneras y utilizan diferentes años base y momentos de conversión de divisas. Las diferencias también surgen cuando una estimación se basa únicamente en los ingresos declarados por los proveedores, mientras que otra se construye a partir de puestos y precios y luego se verifica cruzadamente con señales de gasto.

En este estudio, los movimientos de precios trimestrales, los patrones de descuento por renovación y el momento del tipo de cambio se actualizan a medida que cambian, y esta disciplina de actualización es lo que mantiene estables a lo largo del tiempo los supuestos de ASP y combinación de productos para Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 110,36 mil millones de USD (2026) | |

| Publicación Sectorial A | 62,50 mil millones de USD (2024) | Utiliza un año base anterior y a menudo informa una etiqueta de software más amplia sin separar claramente las suites de productividad completas de las herramientas adyacentes, lo que puede comprimir los supuestos de precios al convertirlos a un año y moneda comunes. |

| Consultora Global B | 47,20 mil millones de USD (2024) | Incluye áreas de aplicación adyacentes como CRM y ERP en su alcance declarado, y aplica un horizonte más largo con un crecimiento más suavizado, lo que puede reducir el total a corto plazo cuando las suites y complementos no se fijan con una progresión de ASP escalonada. |

Entre las tres cifras, la diferencia se explica principalmente por la alineación del año, lo que se considera software dentro del alcance y cómo se fijan los precios de los paquetes a lo largo del tiempo. Cuando el mercado se vincula a puestos pagados y combinaciones de niveles realistas, y luego se verifica frente a señales externas de gasto y precios, la estimación se vuelve más fácil de replicar y explicar en una conversación con el cliente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño global actual del mercado de software de productividad empresarial y a qué velocidad se expandirá?

El mercado generó 110,36 mil millones de USD en 2026 y se prevé que alcance los 195,56 mil millones de USD en 2031, avanzando a una CAGR del 12,12%.

¿Qué modelo de implementación está creciendo más rápido dentro de las suites de productividad empresarial?

Las implementaciones basadas en la nube lideran con una participación del 71,31% en 2025 y se proyecta que crezcan a una CAGR del 13,12% hasta 2031, superando a las alternativas locales.

¿Por qué las pequeñas y medianas empresas están acelerando la adopción de software de productividad?

Los precios basados en el uso eliminan los grandes costos iniciales, lo que permite a las PYMES escalar puestos de forma flexible, lo que respalda una CAGR prevista del 14,23% para el segmento hasta 2031.

¿Cómo están influyendo las funciones de IA generativa en las decisiones de compra empresariales?

Los copilotos integrados que redactan contenido, resumen reuniones y presentan información están desplazando las expectativas de los compradores hacia suites nativas de IA, dirigiendo los presupuestos hacia proveedores con capacidad de GPU de hiperescala.

¿Qué región se espera que registre la expansión más rápida para 2031?

Se prevé que Asia Pacífico lidere con una CAGR proyectada del 14,83%, impulsada por los mandatos de nube soberana en India, Singapur y Japón y la creciente adopción de SaaS entre las PYMES regionales.

¿Cuál es el principal obstáculo regulatorio para los proveedores multinacionales de software de productividad?

Las leyes de cibersoberanía en China, Rusia, India y la Unión Europea exigen el almacenamiento de datos en el país, lo que obliga a los proveedores a construir regiones de nube locales y aumenta la complejidad de la implementación.

Última actualización de la página el: