Tamaño y Participación del Mercado de Estaciones de Carga para VE con Energía Solar

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

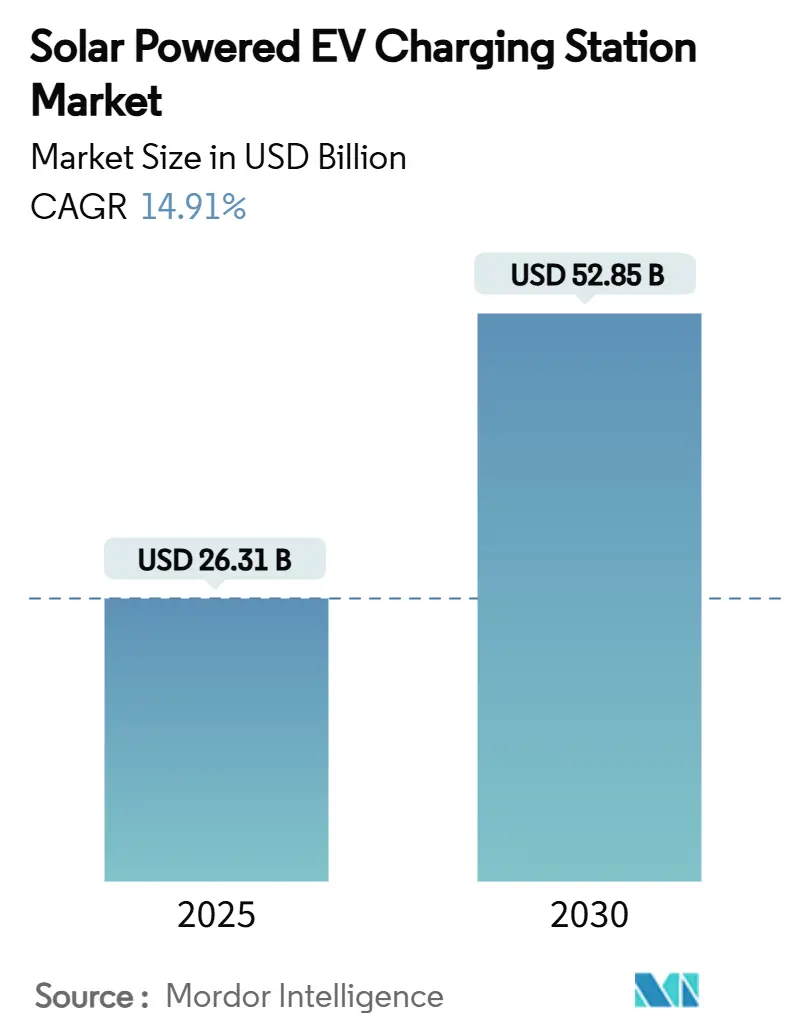

| Tamaño del Mercado (2025) | 26.31 Mil millones de dólares |

| Tamaño del Mercado (2030) | 52.85 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estaciones de Carga para VE con Energía Solar por Mordor Intelligence

Se prevé que el tamaño del mercado de estaciones de carga para VE con energía solar alcance los USD 26,31 mil millones en 2025 y se proyecta que crezca a una CAGR del 14,91%, llegando a USD 52,85 mil millones en 2030. La caída en los precios de los módulos fotovoltaicos, los incentivos de respuesta a la demanda y los mandatos de electrificación de flotas corporativas refuerzan colectivamente el caso de negocio para colocar conjuntos solares junto a los cargadores, convirtiendo los sitios en activos de red generadores de ingresos. La adopción más rápida proviene de depósitos a escala de megavatios que sirven a camiones y autobuses, donde el almacenamiento integrado de baterías suaviza los cargos por demanda y genera ingresos por arbitraje durante los picos vespertinos. Los inversores bidireccionales están comenzando a monetizar los servicios de vehículo a red (V2G), planteando la posibilidad de que los cargadores funcionen como plantas de energía virtuales que aplazan costosas actualizaciones de subestaciones. La competencia se intensifica a medida que las empresas de servicios públicos, los fabricantes de equipos originales del sector automotriz y los especialistas en electrónica de potencia pugnan por controlar la interfaz con el cliente y la capa de datos que sustenta la optimización energética.

Conclusiones Clave del Informe

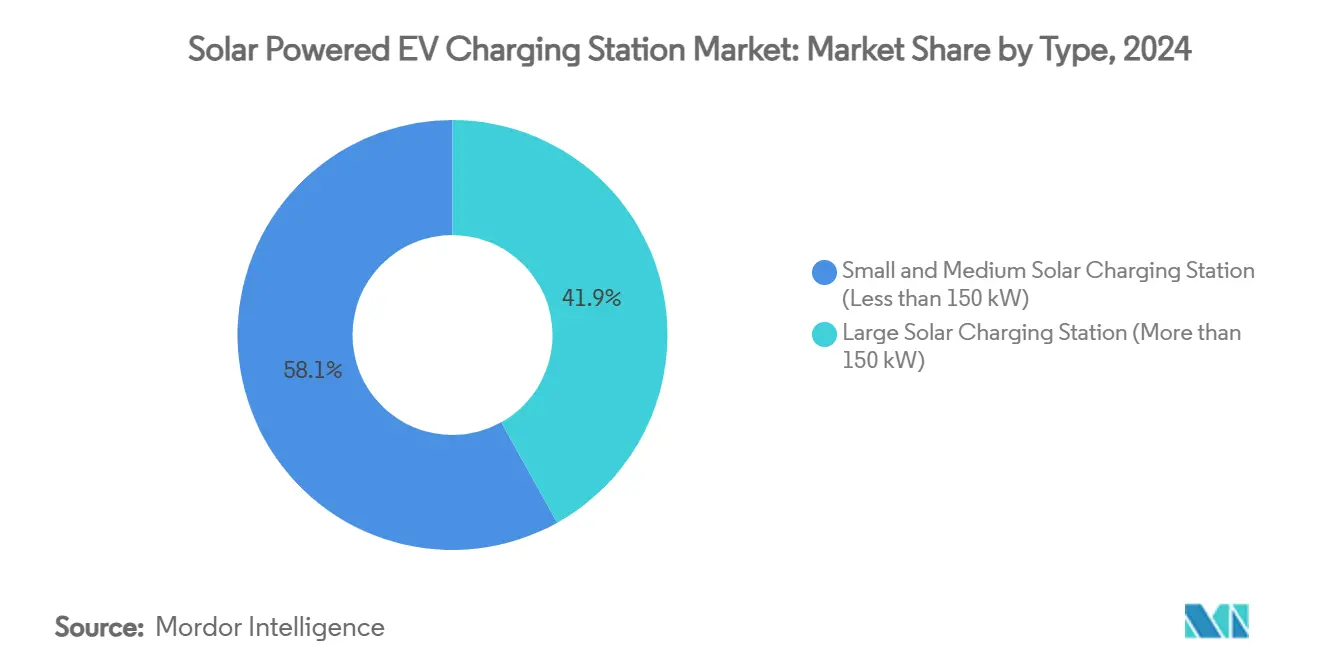

- Por tipo, las estaciones con potencia inferior a 150 kW representaron el 58,12% de la participación del mercado de estaciones de carga para VE con energía solar en 2024; se prevé que los centros con potencia superior a 150 kW se expandan a una CAGR del 31,20% hasta 2030.

- Por aplicación, las instalaciones domésticas representaron el 64,33% del tamaño del mercado de estaciones de carga para VE con energía solar en 2024, mientras que los sitios comerciales avanzan a una CAGR del 28,90% hasta 2030.

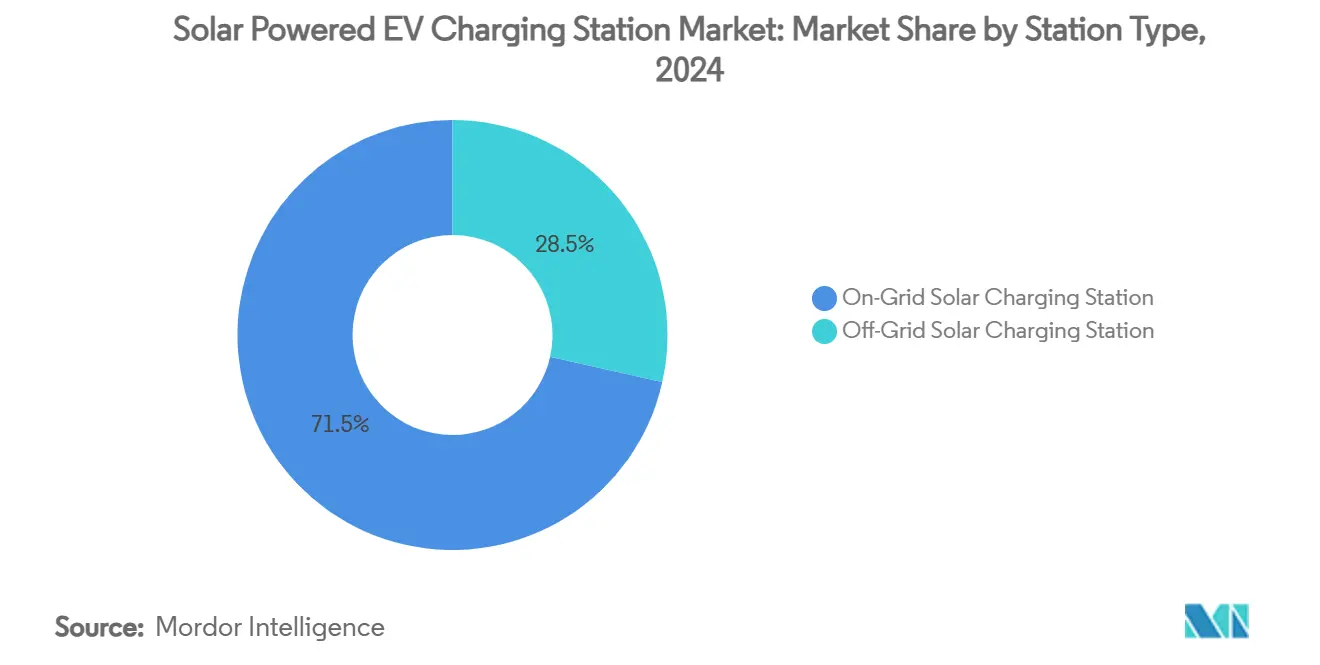

- Por tipo de estación, los sistemas conectados a la red retuvieron una participación del 71,54% en 2024, pero los despliegues fuera de la red crecen a una CAGR del 34,50% debido a las microrredes en contenedores para usos rurales y temporales.

- Por componente, el hardware del cargador aportó el 42,08% de los ingresos en 2024; los sistemas de almacenamiento de energía en baterías son la partida de mayor crecimiento con una CAGR del 29,30%, ya que el sobredimensionamiento del almacenamiento desbloquea ingresos por respuesta de frecuencia.

- Por región, América del Norte lideró con el 38,92% de los ingresos en 2024, mientras que Asia-Pacífico avanza a una CAGR del 33,80% impulsada por objetivos de política y escala de fabricación.

Tendencias e Información del Mercado Global de Estaciones de Carga para VE con Energía Solar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución de los Costos de Paneles Fotovoltaicos Solares | +3.2% | Global, con mayor impacto en regiones de alta irradiación | Largo plazo (≥ 4 años) |

| Recargos por Congestión de la Red | +2.8% | América del Norte y la UE, con expansión hacia los centros urbanos de Asia-Pacífico | Mediano plazo (2–4 años) |

| Programas de Medición Neta e Incentivos | +2.1% | América del Norte, UE, con efecto de derrame de políticas hacia mercados emergentes | Corto plazo (≤ 2 años) |

| Expansión de la Carga en el Lugar de Trabajo | +1.9% | Global, concentrada en líderes corporativos en sostenibilidad | Mediano plazo (2–4 años) |

| Oportunidades de Monetización V2X | +1.7% | Núcleo de Asia-Pacífico, con derrame hacia América del Norte y la UE | Largo plazo (≥ 4 años) |

| Auge de los Módulos Solares en Contenedores | +1.4% | Global, con adopción temprana en mercados con restricciones de espacio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disminución del Costo Nivelado de la Energía Fotovoltaica Solar

Un cambio tecnológico importante en las últimas décadas ha sido la dramática caída en los costos de la energía limpia; los precios de los paneles fotovoltaicos solares han caído un 90%, la energía eólica terrestre un 70%, y los costos de las baterías más de un 90% en los últimos diez años[1]Hannah Ritchie, "Los precios de los paneles solares han caído aproximadamente un 20% cada vez que la capacidad global se duplicó," ourworldindata.org.. El punto de inflexión económico se produce cuando los sistemas solares más almacenamiento alcanzan la paridad con la red sin subsidios, alterando fundamentalmente el caso de negocio para la infraestructura de carga independiente. Los convertidores avanzados de CC a CC demuestran una eficiencia del 98,6% en configuraciones de 340 W, haciendo que la generación distribuida sea competitiva con el suministro de energía a escala de servicios públicos[2]A.S. Kamaraja, "Mejora de la eficiencia de carga de baterías de vehículos eléctricos mediante conversión avanzada de CC a CC en sistemas fotovoltaicos solares integrados PRHGHECIC para mejorar el almacenamiento de energía," Science Direct, sciencedirect.com.. A medida que los costos de las baterías disminuyen, el despliegue de sistemas de almacenamiento de energía más grandes se vuelve económicamente viable, estabilizando la variabilidad de la energía solar. Este cambio aceleró la adopción de la carga de VE con energía solar como una solución clave en el borde de la red, con ventajas como la reducción de las necesidades de infraestructura, la mejora de la confiabilidad de la red y el fortalecimiento de la resiliencia energética. Además, la integración de estos sistemas apoya la transición hacia fuentes de energía más limpias, alineándose con los objetivos globales de sostenibilidad.

Recargos por Congestión de la Red que Impulsan la Generación Detrás del Medidor

Los cargos por demanda de las empresas de servicios públicos y las penalizaciones por congestión de la red favorecen cada vez más la generación distribuida frente al suministro centralizado de energía, especialmente durante los períodos de carga máxima cuando la demanda de VE coincide con la demanda de aire acondicionado. Los sistemas de carga solar detrás del medidor aumentan la eficiencia al reducir las pérdidas de energía frecuentemente asociadas con la transmisión a larga distancia. Además, con la fijación dinámica de precios de la electricidad, la energía solar puede almacenarse y utilizarse durante los períodos de máxima demanda, lo que genera ahorros de costos y mayor flexibilidad de la red. Los sistemas de gestión dinámica de carga ahora se comunican con las estaciones de carga para prevenir sobrecargas de la red, creando plantas de energía virtuales que agregan recursos distribuidos. Los centros urbanos, que a menudo lidian con restricciones de espacio y prolongados procesos de permisos, encuentran mayores ventajas económicas en la carga de VE solar. Los sistemas de carga inteligentes desempeñan un papel fundamental, orquestando hábilmente las transferencias de energía entre paneles solares, baterías y vehículos. Esto reduce la dependencia de la red durante los períodos de máxima demanda y recorta los gastos operativos para las entidades comerciales. Este cambio transforma la infraestructura de carga de una carga para la red en un activo de la red, permitiendo a las empresas de servicios públicos aplazar costosas actualizaciones de transmisión mientras mantienen la confiabilidad del servicio.

Medición Neta Gubernamental e Incentivos Similares a la Ley de Reducción de la Inflación

Los acuerdos de medición neta permiten que el exceso de generación solar compense el consumo de electricidad de la red, utilizando efectivamente la red de servicios públicos como una batería virtual para el arbitraje de energía. Sin embargo, la incertidumbre de política en torno a las tarifas de exportación bidireccional crea riesgo regulatorio para las implementaciones V2G, ya que las empresas de servicios públicos se resisten a compensar a los propietarios de vehículos por los servicios de red a tarifas minoristas de electricidad. La infraestructura avanzada de medición permite la fijación de precios en tiempo real que recompensa la carga solar durante los períodos de menor demanda, mientras penaliza el consumo de la red durante los períodos de máxima demanda. El marco de política favorece cada vez más los recursos de energía distribuida que proporcionan servicios de red, con algunas jurisdicciones que ofrecen incentivos adicionales para las estaciones de carga que participan en programas de respuesta a la demanda. Los efectos de derrame de políticas internacionales emergen a medida que los países adoptan estructuras de incentivos inspiradas en la Ley de Reducción de la Inflación, creando un impulso global para la infraestructura de carga solar que se extiende más allá de las jurisdicciones de política inicial.

Rápida Adopción de Programas de Carga en el Lugar de Trabajo

Los mandatos de sostenibilidad corporativa impulsan la adopción de la carga en el lugar de trabajo más allá de los beneficios para los empleados, hacia estrategias integrales de electrificación de flotas que integran generación solar y almacenamiento de energía. General Motors triplicó la disponibilidad de carga para empleados mientras implementaba marquesinas solares que generan energía renovable para la carga de vehículos, creando una plantilla para los campus corporativos que buscan la neutralidad de carbono. Los programas de carga en el lugar de trabajo incorporan cada vez más capacidades de respuesta a la demanda que permiten a las flotas corporativas proporcionar servicios de red durante los períodos de máxima demanda, generando flujos de ingresos que compensan los costos de infraestructura. El modelo económico pasa de un centro de costos a un centro de ganancias cuando los sistemas de carga en el lugar de trabajo participan en los mercados de regulación de frecuencia, generando alrededor de USD 200-1.500 por vehículo anualmente a través de servicios de red. La carga en el lugar de trabajo con energía solar aborda la ansiedad por la autonomía al tiempo que reduce los costos de electricidad corporativos, especialmente cuando se combina con almacenamiento de baterías que permite la reducción de picos y la energía de respaldo de emergencia. Esta convergencia crea ventajas competitivas para los empleadores en la captación de talento, al tiempo que avanza en los objetivos ambientales corporativos mediante reducciones medibles de la huella de carbono.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intermitencia Solar Intradía y Necesidad de Almacenamiento Sobredimensionado | -2.4% | Global, con mayor impacto en regiones con patrones climáticos variables | Largo plazo (≥ 4 años) |

| Cuellos de Botella en Permisos de Uso de Suelo en Áreas Urbanas | -1.8% | Centros urbanos de América del Norte y la UE, con expansión hacia las megaciudades de Asia-Pacífico | Mediano plazo (2–4 años) |

| Incertidumbre Tarifaria para la Exportación Bidireccional a la Red | -1.6% | Global, con fragmentación regulatoria entre jurisdicciones | Corto plazo (≤ 2 años) |

| Volatilidad del Precio de las Materias Primas para los Sistemas de Almacenamiento de Energía de Iones de Litio | -1.3% | Global, con concentración de la cadena de suministro en Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Intermitencia Solar Intradía y Necesidad de Almacenamiento Sobredimensionado

La variabilidad de la generación solar requiere sistemas de almacenamiento de baterías de 2 a 3 veces más grandes que la demanda de carga diaria para garantizar un servicio confiable durante períodos prolongados de nubosidad, lo que aumenta significativamente los costos de capital y la complejidad del proyecto. El análisis de los patrones climáticos revela que los días nublados consecutivos pueden reducir la generación solar entre un 80% y un 90%, lo que requiere almacenamiento sobredimensionado o conexiones de respaldo a la red que comprometen las ventajas económicas de los sistemas fuera de la red. Los algoritmos avanzados de pronóstico meteorológico y aprendizaje automático optimizan los horarios de carga basándose en las predicciones de generación solar, pero no pueden eliminar la discrepancia fundamental entre la disponibilidad solar y los patrones de demanda de carga. El requisito de sobredimensionamiento del almacenamiento se vuelve particularmente agudo en las latitudes septentrionales durante el invierno, cuando la irradiancia solar cae sustancialmente mientras aumentan las cargas de calefacción y el consumo de energía de los VE. Durante los períodos prolongados de baja generación solar, la degradación de la batería por ciclos de descarga profunda reduce la vida útil del sistema y aumenta los costos de reemplazo, creando desafíos operativos continuos que afectan la economía del proyecto a largo plazo.

Cuellos de Botella en Permisos de Uso de Suelo en Áreas Urbanas

El despliegue urbano enfrenta complejos requisitos de zonificación, revisiones ambientales y procesos de interconexión con la red que pueden extender los plazos del proyecto entre 12 y 24 meses, creando barreras significativas para el escalado rápido de la infraestructura[3]"Infraestructura de VE: cargar o no cargar," Global Fleet, globalfleet.com.. Las instalaciones en viviendas multifamiliares encuentran desafíos adicionales derivados de las aprobaciones de las asociaciones de propietarios, la infraestructura eléctrica compartida y las disputas por la asignación de espacios de estacionamiento que complican el despliegue de la carga residencial. Obtener la aprobación de las empresas de servicios públicos para grandes proyectos de energía puede ser un proceso prolongado, especialmente cuando la red local no puede acomodar las nuevas demandas. Estas situaciones frecuentemente requieren estudios en profundidad y posibles actualizaciones, causando retrasos notables en los plazos del proyecto. Los permisos ambientales para instalaciones solares en sitios contaminados o sensibles añaden complejidad regulatoria que favorece a los desarrolladores experimentados sobre los nuevos participantes del mercado, consolidando la participación de mercado entre los actores establecidos. El proceso de permisos varía significativamente entre jurisdicciones, creando fragmentación regulatoria que aumenta los costos de desarrollo y retrasa el despliegue de infraestructura en los mercados con las tasas de adopción de VE más altas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Electrificación de Flotas Impulsa la Demanda de Megavatios

Las Estaciones de Carga Solar Pequeñas y Medianas por debajo de 150 kW representaron una participación de mercado del 58,12% en 2024, mientras que las estaciones Grandes por encima de 150 kW se proyecta que crezcan mucho más rápido, acelerándose a una CAGR del 31,20% hasta 2030. Esta divergencia de crecimiento refleja los mandatos de electrificación de flotas que requieren infraestructura de carga a escala de megavatios para el transporte comercial, la logística y las aplicaciones de tránsito público. Los nuevos sistemas de carga de 1 MW de Delta para camiones y autobuses eléctricos, con envíos a principios de 2026, demuestran los requisitos de infraestructura para la electrificación de vehículos de servicio pesado que las soluciones de carga convencionales no pueden abordar. La capacidad puede expandirse a 3 MW mediante arquitectura modular, lo que permite la carga en depósitos que se adapta a los ciclos de trabajo de las flotas comerciales mientras integra generación solar y almacenamiento de baterías para la optimización de costos.

Las estaciones Pequeñas y Medianas mantienen el dominio del mercado a través de aplicaciones residenciales y comerciales pequeñas, pero enfrentan una competencia creciente de las soluciones de carga de CC a CC que eliminan las pérdidas de conversión de CA y reducen la complejidad de la instalación. Utilizando un método directo de CC a CC, el cargador TLCEV T1 ofrece una solución de carga de VE con energía solar más eficiente que los sistemas convencionales. Al evitar la conversión de CA, minimiza las pérdidas de energía, reduce los costos de equipos y simplifica la instalación, posicionándose como una opción pragmática para el transporte ecológico. Este cambio tecnológico permite el despliegue de carga distribuida que evita los requisitos de interconexión con la red de servicios públicos, lo que es particularmente valioso en ubicaciones con restricciones de red donde la infraestructura de carga tradicional enfrenta limitaciones de capacidad.

Por Aplicación: La Monetización Comercial Acelera la Adopción

Las aplicaciones domésticas dominaron con una participación de mercado del 64,33% en 2024. Los programas de carga en el lugar de trabajo —que evolucionan de beneficios para empleados a servicios de red generadores de ingresos— están impulsando a las aplicaciones comerciales a crecer a una sólida CAGR del 28,90% hasta 2030. Los mandatos de sostenibilidad corporativa requieren cada vez más reducciones medibles de la huella de carbono que la carga en el lugar de trabajo con energía solar puede proporcionar a través de certificados de energía renovable y participación en servicios de red. La solución de carga comercial de SolarEdge reduce los costos de carga de flotas hasta en un 70% mediante una gestión inteligente de la energía que optimiza entre la generación solar, el almacenamiento de baterías y la electricidad de la red basándose en señales de precios en tiempo real.

El modelo económico para la carga comercial evoluciona más allá de la simple recuperación de costos hacia la generación de ganancias a través de la participación en respuesta a la demanda, servicios de reducción de picos y oportunidades de arbitraje de energía a las que las aplicaciones residenciales no pueden acceder a escala. Las instalaciones comerciales se benefician de las economías de escala en la adquisición de paneles solares, el dimensionamiento del almacenamiento de baterías y los costos de interconexión con la red que mejoran la economía del proyecto en comparación con los sistemas residenciales distribuidos. Sin embargo, las aplicaciones comerciales enfrentan una mayor complejidad regulatoria a través de los cargos por demanda de las empresas de servicios públicos, los requisitos de factor de potencia y los estudios de interconexión con la red que pueden extender los plazos del proyecto y aumentar los costos de desarrollo. Las aplicaciones de carga pública siguen estando limitadas por los desafíos de permisos de uso de suelo y los requisitos de interconexión con la red que favorecen a los desarrolladores de infraestructura establecidos sobre los nuevos participantes del mercado.

Por Tipo de Estación: Las Soluciones Fuera de la Red Abordan las Brechas de Infraestructura

Las configuraciones conectadas a la red representaron una participación de mercado del 71,54% en 2024, pero las estaciones de carga solar fuera de la red están ganando terreno rápidamente, avanzando a una CAGR del 34,50% hasta 2030. Esta aceleración refleja el despliegue en regiones con restricciones de red donde la infraestructura de servicios públicos no puede soportar cargas de carga de alta potencia, particularmente en mercados en desarrollo y áreas rurales donde la confiabilidad de la red sigue siendo problemática. El modelo de suscripción de tarifa plana de ENECHANGE para la carga de VE con energía solar demuestra cómo las soluciones fuera de la red pueden proporcionar precios predecibles al tiempo que reducen la complejidad operativa para los operadores de flotas y los consumidores individuales.

Los módulos de carga en contenedores permiten un despliegue rápido fuera de la red sin construcción permanente, abordando los cuellos de botella en permisos y las restricciones de uso de suelo que retrasan el desarrollo de infraestructura tradicional. Estas soluciones modulares integran paneles solares, almacenamiento de baterías y equipos de carga en unidades prefabricadas que pueden desplegarse en semanas en lugar de meses, proporcionando flexibilidad para instalaciones temporales y ubicaciones donde la construcción permanente enfrenta barreras regulatorias. Los sistemas conectados a la red mantienen ventajas a través de la energía de respaldo de los servicios públicos y la participación en servicios de red, pero enfrentan cargos por demanda e costos de interconexión crecientes que favorecen las soluciones de generación distribuida. La convergencia tecnológica entre los sistemas conectados y fuera de la red crea arquitecturas híbridas que optimizan entre la generación solar, el almacenamiento de baterías y la interacción con la red basándose en las condiciones económicas en tiempo real y los requisitos de confiabilidad de la red.

Por Componente: El Almacenamiento de Baterías Emerge como Generador de Valor

El Hardware del Cargador de VE representó el 42,08% del mercado en 2024, sin embargo, los Sistemas de Almacenamiento de Energía en Baterías se aceleran a una CAGR del 29,30% hasta 2030, evolucionando de infraestructura de apoyo a impulsores de valor primarios. Este cambio refleja la evolución de las estaciones de carga desde la simple entrega de energía hacia sistemas integrales de gestión de energía que proporcionan servicios de red, respuesta a la demanda y capacidades de arbitraje de energía. Los precios de los paquetes de baterías alcanzaron USD 139 por kWh en 2024, con proyecciones por debajo de USD 100 por kWh para 2027, creando una economía viable para el almacenamiento sobredimensionado que aborda la intermitencia solar mientras permite la participación en servicios de red.

Los Conjuntos de Paneles Fotovoltaicos Solares se benefician de la caída en los costos de los módulos y la mejora de la eficiencia, pero enfrentan desafíos de integración con la infraestructura eléctrica existente y los requisitos de interconexión con la red que favorecen a los desarrolladores experimentados. Los sistemas de Conversión de Energía y Controles incorporan cada vez más inteligencia artificial y algoritmos de aprendizaje automático que optimizan los flujos de energía entre la generación solar, el almacenamiento de baterías, la carga de vehículos y la interacción con la red basándose en pronósticos meteorológicos, precios de electricidad y patrones de demanda de carga. La integración de componentes crea ventajas a nivel de sistema que superan la suma de las partes individuales, permitiendo que las estaciones de carga funcionen como recursos de energía distribuida que proporcionan múltiples flujos de ingresos más allá de los simples servicios de carga. Sin embargo, la concentración de la cadena de suministro de componentes en Asia crea riesgos geopolíticos y volatilidad de precios que pueden afectar la economía del proyecto y los plazos de despliegue, particularmente para el desarrollo de infraestructura a gran escala.

Análisis Geográfico

América del Norte generó el 38,92% de los ingresos globales en 2024 gracias al crédito del 30% de la Ley de Reducción de la Inflación y las reglas sencillas de medición neta, respaldadas por subvenciones estatales de preparación que sufragan los costos de zanjas. Sin embargo, los permisos urbanos consumen tiempo y dinero, lo que impulsa un giro hacia los lotes minoristas suburbanos, donde el terreno es más barato. Los corredores de transporte de camiones de varios estados se están alineando para depósitos de megavatios a intervalos de 150 millas, impulsados por asociaciones público-privadas que vinculan a las empresas de servicios públicos, los fabricantes de equipos originales y los gigantes de la logística.

Asia-Pacífico es la arena de mayor crecimiento con una CAGR del 33,80% hasta 2030, respaldada por el objetivo de China de 4,5 millones de cargadores públicos para 2025 y una política industrial favorable que subsidia la fabricación doméstica de inversores. Japón y Corea del Sur añaden impulso a través de pilotos V2G que recompensan las contribuciones de respuesta de frecuencia a tarifas triples de venta al por menor, haciendo que el hardware bidireccional sea estándar en las nuevas instalaciones. La extensa red de autopistas para VE del Sudeste Asiático refleja un nivel inusual de colaboración regional, estableciendo un punto de referencia para el desarrollo coordinado de infraestructura. Mientras tanto, la amplia adopción de energía solar en tejados en Australia crea un entorno ideal para integrar la carga de VE en el hogar, mostrando la sinergia entre la energía distribuida y el transporte limpio.

Europa mantiene un crecimiento constante de dos dígitos a medida que el precio del carbono sube a EUR 110/tCO₂e, reforzando la economía del autoconsumo. El Reglamento de Infraestructura para Combustibles Alternativos de la UE exige un cargador cada 60 km a lo largo de la red de carreteras transeuropea para 2026, impulsando consorcios transfronterizos de operadores de red y fabricantes de equipos originales.

América del Sur, liderada por Brasil y México, se beneficia del capital chino y los abundantes recursos solares, aunque el riesgo cambiario y los retrasos en permisos mantienen el despliegue irregular. Oriente Medio y África representan apuestas emergentes; la alta insolación y los crecientes planes de diversificación de las exportaciones de combustible fomentan la carga basada en energía solar, aunque la inestabilidad de la red y los costos de financiamiento limitan la escala a corto plazo.

Panorama Competitivo

La concentración del mercado sigue siendo moderada a medida que las empresas de servicios públicos, las grandes petroleras y los proveedores especializados de hardware compiten por controlar las capas de software de valor añadido. Los actores integrados que agrupan energía fotovoltaica, almacenamiento, carga y gestión de energía con inteligencia artificial obtienen una ventaja en el costo de capital al ofrecer acuerdos de compra de energía llave en mano. Delta Electronics aprovecha su escala de fabricación en electrónica de potencia para superar a los rivales en hardware de megavatios, al tiempo que se asocia con operadores de red para asegurar tarifas de servicio posteriores. SolarEdge extiende su liderazgo en inversores hacia plataformas de optimización orientadas a flotas que reducen los costos de carga hasta un 70% mediante el equilibrio de carga.

Las grandes petroleras Shell y BP aceleran las adquisiciones de empresas emergentes de software, con el objetivo de convertir las estaciones de servicio en "centros de energía" que venden electrones, café y datos. Los fabricantes de equipos originales del sector automotriz como Renault despliegan redes propias habilitadas para V2G en ciudades europeas, intercambiando desembolso de capital por lealtad a la marca e ingresos por arrendamiento de baterías. Los nuevos competidores enfatizan los kits modulares en contenedores que reducen las barreras de inversión inicial para los pequeños propietarios, aunque sus balances limitados dificultan el financiamiento de grandes carteras.

La diferenciación tecnológica se centra en la eficiencia del convertidor, la preparación bidireccional y el despacho mediante aprendizaje automático. La demostración inalámbrica de 100 kW del Laboratorio Nacional de Oak Ridge con un 96% de eficiencia señala un posible salto en conveniencia, abriendo la puerta a la carga de aparcamiento autónomo sin cables. A medida que los precios de los sistemas de almacenamiento de energía caen, el enrutamiento de energía definido por software se convierte en la principal ventaja competitiva, porque los algoritmos que exprimen ciclos adicionales de ingresos por servicios de red pueden duplicar las tasas internas de retorno. Por lo tanto, se espera una consolidación en las plataformas de sistemas de gestión de energía, mientras que la fabricación de hardware puede permanecer geográficamente diversificada para cubrir los riesgos de política.

Líderes de la Industria de Estaciones de Carga para VE con Energía Solar

Tesla

ChargePoint

ABB

Beam Global

Shell plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ensol Energy Solutions y Wallbox ampliaron su asociación para desplegar 500 cargadores rápidos de CC Supernova en Texas, Florida y Georgia, integrando soluciones de generación solar y almacenamiento de baterías con una capacidad de carga de hasta 180 kW.

- Mayo de 2025: SolarEdge Technologies lanzó una solución integral de carga de VE con energía solar diseñada para reducir los costos de carga de flotas empresariales hasta en un 70% mediante sistemas autónomos de gestión de energía que optimizan entre fuentes de energía solar, de batería y de red. La solución incluye modos de carga escalonados y puede escalar hasta 20 veces más cargadores en la infraestructura existente.

Alcance del Informe Global del Mercado de Estaciones de Carga para VE con Energía Solar

| Estación de Carga Solar Pequeña y Mediana (Menos de 150 kW) |

| Estación de Carga Solar Grande (Más de 150 kW) |

| Doméstica |

| Comercial/Pública |

| Estación de Carga Solar Conectada a la Red |

| Estación de Carga Solar Fuera de la Red |

| Hardware del Cargador de VE |

| Conjunto de Paneles Fotovoltaicos Solares |

| Sistema de Almacenamiento de Energía en Baterías (SAEB) |

| Conversión de Energía y Controles |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Emiratos Árabes Unidos | |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Tipo | Estación de Carga Solar Pequeña y Mediana (Menos de 150 kW) | |

| Estación de Carga Solar Grande (Más de 150 kW) | ||

| Por Aplicación | Doméstica | |

| Comercial/Pública | ||

| Por Tipo de Estación | Estación de Carga Solar Conectada a la Red | |

| Estación de Carga Solar Fuera de la Red | ||

| Por Componente | Hardware del Cargador de VE | |

| Conjunto de Paneles Fotovoltaicos Solares | ||

| Sistema de Almacenamiento de Energía en Baterías (SAEB) | ||

| Conversión de Energía y Controles | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Emiratos Árabes Unidos | ||

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de estaciones de carga para VE con energía solar?

Equivale a USD 26,31 mil millones en 2025 y se prevé que alcance los USD 52,85 mil millones para 2030.

¿A qué velocidad crece el segmento comercial en la carga de VE con energía solar?

Las instalaciones comerciales se expanden a una CAGR del 28,90% hasta 2030, impulsadas por aplicaciones en el lugar de trabajo y de flotas.

¿Qué región lidera la adopción de infraestructura de carga con energía solar?

América del Norte lidera actualmente con el 38,92% de los ingresos, pero Asia-Pacífico es la de mayor crecimiento con una CAGR del 33,80%.

¿Por qué los sistemas de almacenamiento de energía en baterías son fundamentales para los sitios de carga solar?

Las baterías permiten la reducción de picos, los ingresos por respuesta a la demanda y un servicio confiable durante los períodos nublados, convirtiéndolas en el componente de mayor crecimiento con una CAGR del 29,30%.

¿Cómo benefician a los operadores los cargadores en contenedores fuera de la red?

Evitan los retrasos en la interconexión con la red de servicios públicos, se despliegan en semanas y proporcionan costos de energía predecibles en áreas con redes débiles.

Última actualización de la página el: