Tamaño y Participación del Mercado de Cables para VE

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 10.72 Mil millones de dólares |

| Tamaño del Mercado (2030) | 25.55 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

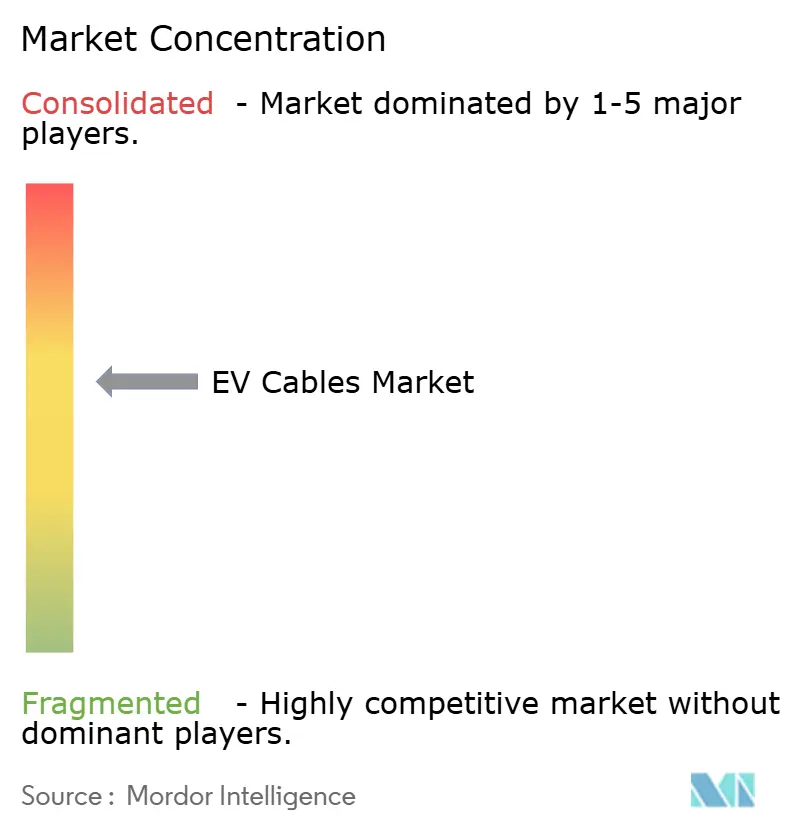

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cables para VE por Mordor Intelligence

El tamaño del Mercado de Cables para VE se estima en USD 10,72 mil millones en 2025, y se espera que alcance los USD 25,55 mil millones en 2030, a una CAGR del 18,96% durante el período de pronóstico (2025-2030). El impulso de la demanda proviene de los fabricantes de automóviles que actualizan a sistemas eléctricos de 400–800 V, la expansión de corredores públicos de carga rápida y políticas de cero emisiones más estrictas que impulsan la adopción de componentes de alto voltaje. Los proveedores que dominan el aislamiento avanzado, los conductores refrigerados por líquido y el blindaje electromagnético capturan el nivel premium de los nuevos programas de abastecimiento. La presión sobre los costos de materiales sigue siendo un punto de atención, ya que las fluctuaciones en los precios del cobre y el aluminio repercuten directamente en las listas de materiales de los cables, lo que impulsa estrategias de cobertura y materiales alternativos. Las huellas de fabricación se están desplazando cerca de los centros de ensamblaje final en China, Europa y América del Norte para reducir los costos logísticos y garantizar la disponibilidad en una era de arranques de producción simultáneos.

Conclusiones Clave del Informe

- Por tipo de VE, los vehículos eléctricos de batería representaron el 61,27% de la participación del mercado de cables para VE en 2024, mientras que se pronostica que los vehículos eléctricos de pila de combustible se expandirán a una CAGR del 18,98% hasta 2030.

- Por tipo de voltaje, las plataformas de alto voltaje comandaron una participación del 55,63% del mercado de cables para VE en 2024; se proyecta que los sistemas de ultra alto voltaje crecerán a una CAGR del 19,03% hasta 2030.

- Por aplicación, las conexiones de batería y gestión de batería representaron el 32,26% del tamaño del mercado de cables para VE en 2024, y la gestión de carga avanza a una CAGR del 18,97% hasta 2030.

- Por componente, los productos de cable dominaron con un 43,81% de la participación del mercado de cables para VE en 2024, mientras que los conectores registraron la CAGR más rápida del 19,07% hasta 2030.

- Por tipo de aislamiento, el XLPE representó el 45,74% de la participación del mercado de cables para VE en 2024 y está previsto que crezca a una CAGR del 19,11% entre 2025 y 2030.

- Por tipo de blindaje, el cobre representa una participación del 73,92% del mercado de cables para VE en 2024; el blindaje de aluminio se acelera a una CAGR del 19,17% hasta 2030.

- Por geografía, Asia-Pacífico lideró con el 38,77% de la participación del mercado de cables para VE en 2024 y está en camino de una CAGR del 19,13% hasta 2030.

Tendencias e Información del Mercado Global de Cables para VE

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia Arquitecturas de VE de 400-800 V+ | +4.1% | Global | Mediano plazo (2-4 años) |

| Cero Emisiones Estrictas | +3.5% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápido Aumento de la Producción de BEV | +3.2% | China, Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Despliegues de Carga Rápida Financiados por el Gobierno | +2.8% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Cambio de los Fabricantes de Automóviles hacia Topologías de Arnés Zonal | +2.3% | Global, liderado por fabricantes de equipos originales premium | Largo plazo (≥ 4 años) |

| Adopción de Aislamiento XLPO | +1.8% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Arquitecturas de VE de 400–800 V+

La migración de los fabricantes de equipos originales a sistemas de 800 V reduce el tiempo de carga a la mitad en comparación con las configuraciones de 400 V, pero introduce nuevos desafíos dieléctricos y térmicos. Los aislamientos de XLPE y TPE ganan terreno por su alta resistencia dieléctrica, mientras que las secciones transversales de los conductores se reducen gracias a la menor corriente a mayor voltaje. El proveedor de primer nivel Yazaki demostró una caja de conexiones en serie-paralelo que permite a los vehículos de 800 V tomar energía de cargadores heredados de 400 V sin penalizaciones de eficiencia, destacando la necesidad de cableado flexible que tolere oscilaciones de voltaje bidireccionales[1]"Caja de Conexiones en Serie-Paralelo de 800 V," Yazaki Europe, yazaki-europe.com . La transición acelera el abastecimiento dual de arneses de 400 V y 800 V, lo que obliga a las fábricas a readaptarse para la producción de múltiples especificaciones dentro del horizonte de mediano plazo.

Los Mandatos Estrictos de Cero Emisiones Elevan la Demanda de Cables de Alto Voltaje

Los plazos regulatorios, como el Programa de Vehículos Limpios Avanzados II de California y la prohibición de motores de combustión interna en Europa para 2035, obligan a los fabricantes de automóviles a electrificar sus carteras completas. Cada BEV o vehículo enchufable adicional lanzado añade entre 40 m y 70 m de cableado de alto voltaje por vehículo, impulsando la demanda unitaria incluso en un entorno de producción estable. Los gobiernos de Corea del Sur y Canadá copiaron mandatos similares de cero emisiones, reforzando una línea de base de crecimiento a largo plazo asegurada por políticas[2]"Reglamento de Infraestructura de Combustibles Alternativos," Comisión Europea, ec.europa.eu .

Rápido Aumento de la Producción de BEV en China y Europa

El aumento de la producción de vehículos eléctricos de batería en China y Europa genera pedidos de alto volumen sin precedentes para cables especializados. Los fabricantes de automóviles chinos, incluidos BYD y NIO, superaron los 3 millones de unidades de BEV en 2024, lo que desencadenó expansiones inmediatas de capacidad entre los proveedores de arneses nacionales. En el lado europeo, la hoja de ruta del Grupo Volkswagen para 70 modelos de VE para 2030 sustenta una nueva demanda de líneas de componentes localizadas, ilustrada por la planta de Sumitomo Electric Bordnetze en España que apunta a arneses de 800 V[3]"Actualización de la Estrategia Accelerate," Grupo Volkswagen, volkswagen-newsroom.com . La localización acorta los plazos de entrega y reduce los gastos de flete, aunque los proveedores deben replicar la rigurosa validación de compatibilidad electromagnética y ciclos térmicos en cada nuevo sitio. Las dos regiones representan más de un tercio de los nuevos lanzamientos de BEV hasta 2026, manteniendo una elevada adquisición de cables durante el horizonte de corto plazo.

Despliegues de Carga Rápida Financiados por el Gobierno

Los programas de carga pública desbloquean un flujo de ingresos paralelo para cables de alta potencia. El Programa Nacional de Infraestructura para Vehículos Eléctricos de los EE. UU. asigna una gran cantidad de recursos para instalar cargadores rápidos a lo largo de los corredores interestatales, exigiendo salidas de 150 kW o superiores que requieren conductores refrigerados por líquido con una capacidad superior a 500 A[4]"Orientación del Programa Nacional de Infraestructura para Vehículos Eléctricos," Administración Federal de Carreteras, fhwa.dot.gov. En Europa, el Reglamento de Infraestructura de Combustibles Alternativos exige estaciones que suministren 350 kW cada 60 km en las autopistas principales, impulsando la demanda de conjuntos de cables conformes con IEC 62893. Los proveedores con carteras de certificación global se benefician porque los operadores de redes prefieren la estandarización multirregional para un mantenimiento simplificado. La perspectiva de la carga de megavatios para camiones pesados añade otra capa de volumen a medida que cada depósito instala cables más gruesos e integrados con refrigerante y monitoreo avanzado de temperatura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Cobre y el Aluminio | -2.1% | Global | Corto plazo (≤ 2 años) |

| Capacidad Limitada de Fabricación Automatizada de Cables para VE | -1.8% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Carga de Calificación de Seguridad contra Incendios y Compatibilidad Electromagnética | -1.4% | Global, más estricta en la UE y América del Norte | Mediano plazo (2-4 años) |

| Blindaje Adicional para Cargas Térmicas de Carga Ultra Rápida | -0.9% | Global, concentrado en corredores de carga rápida | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Cobre y el Aluminio

El cobre representa aproximadamente tres quintas partes del costo del conductor en un arnés de alto voltaje y registró un precio promedio de 12 meses de USD 9.200 por tonelada métrica en 2024, un quinto más que el año anterior. El aluminio ofrece alivio en peso y presupuesto, pero puede dispararse cuando los precios de la energía aumentan, elevando las cotizaciones de cables y comprimiendo los márgenes de los proveedores. Los fabricantes de equipos originales responden con el abastecimiento dual y mandando cláusulas de cobertura en los contratos. Algunas plataformas cambian los circuitos de baja criticidad a conductores de aluminio, aunque el rediseño de conectores y las verificaciones de corrosión galvánica añaden tiempo de ingeniería. La inestabilidad de precios, por lo tanto, afecta la rentabilidad a corto plazo y acelera la innovación en materiales que puede generar ahorros a largo plazo.

Capacidad Limitada de Fabricación Automatizada de Cables para VE

Los arneses de cableado siguen siendo intensivos en mano de obra; sin embargo, los cables de 800 V necesitan tolerancias más estrictas, alcanzables solo con robótica. Las plantas de América del Norte en México y los EE. UU. se están modernizando, pero aún enfrentan un retraso en herramientas que demora la producción hasta nueve meses. Los productores europeos operan cerca de la utilización máxima, dejando poco margen para absorber nuevos lanzamientos de modelos. Hasta que los despliegues de automatización se pongan al día, la escasez de suministro persiste, moderando la expansión del mercado a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de VE: Los BEV Dominan Mientras los FCEV se Aceleran

El segmento de BEV representó el 61,27% de la participación del mercado de cables para VE en 2024, ya que los programas de pasajeros de gran volumen en China, Europa y América del Norte priorizaron los trenes de potencia totalmente eléctricos. Esa dominancia se convierte en pedidos de línea de base estables para familias de arneses de 400 V y 800 V y cables de carga refrigerados por líquido que soportan cargadores públicos de 250 kW. Se pronostica que el segmento más pequeño de pila de combustible registrará una CAGR del 18,98% hasta 2030, superando a otros trenes de potencia a medida que los fabricantes de equipos originales de camiones pesados adoptan el hidrógeno para extender el alcance sin penalizaciones de carga útil. En esos vehículos, el mercado de cables para VE debe entregar productos de doble calificación que resistan la permeación de hidrógeno mientras manejan circuitos de tracción de 700 V. El crecimiento de los BEV también impulsa la demanda secundaria de interconexiones internas de batería y cables de sensores térmicos a medida que las capacidades de los paquetes superan los 100 kWh.

Los modelos híbridos y híbridos enchufables continúan solicitando arneses de doble voltaje, aunque muchos fabricantes de equipos originales redirigen los presupuestos de investigación y desarrollo hacia estrategias puramente eléctricas, lo que limita la expansión de los híbridos. Este cambio reasigna recursos de ingeniería hacia actualizaciones dieléctricas de 800 V para los proveedores de cables y reduce las expectativas de volumen para las líneas de híbridos suaves de 48 V. Sin embargo, las regiones con infraestructura de carga escasa retienen los híbridos como opciones de transición, asegurando volúmenes de línea de base modestos hasta que los desiertos de carga se reduzcan.

Por Tipo de Voltaje: El Alto Voltaje Mantiene la Mayor Participación

Las aplicaciones de alto voltaje (400–800 V) capturaron el 55,63% del tamaño del mercado de cables para VE en 2024. Su popularidad se debe al equilibrio óptimo entre la sección transversal del conductor y la comodidad de carga, convirtiéndolos en el estándar de facto en las carteras de VE convencionales. Los sistemas de ultra alto voltaje por encima de 1.000 V muestran una perspectiva de CAGR del 19,03% a medida que los fabricantes de vehículos comerciales introducen opciones de carga de megavatios. Estos arneses requieren aislamiento de XLPE o XLPO combinado con canales de refrigerante activo para mantener las superficies de los conductores por debajo de 90 °C durante sesiones de 1 MW. Los proveedores añaden sensores de temperatura tejidos en la vaina para proporcionar diagnósticos en tiempo real y apoyar el monitoreo de salud pronóstico.

Los segmentos de bajo voltaje y voltaje medio continúan dentro de los vehículos para la electrónica heredada y las etapas intermedias de corriente continua a corriente continua, pero su participación se erosiona a medida que los fabricantes de automóviles consolidan los auxiliares en el bus principal de alto voltaje. Los futuros impulsos regulatorios para una carga más rápida probablemente harán que los 800 V sean la especificación mínima para los modelos de pasajeros premium, remodelando los libros de pedidos hacia certificaciones de mayor voltaje.

Por Aplicación: La Gestión de Batería Lidera, la Carga se Dispara

La gestión de batería comandó el 32,26% del tamaño del mercado de cables para VE en 2024, impulsada por la gran cantidad de conexiones internas del paquete y circuitos de sensores. Las líneas de detección de voltaje de precisión y las barras colectoras de baja resistencia siguen siendo elementos prioritarios, con los diseñadores de paquetes que solicitan cables planos flexibles para facilitar el ensamblaje automatizado. La gestión de carga encabezó el gráfico de crecimiento con una CAGR del 18,97% a medida que los fabricantes de automóviles compiten por soportar cargadores públicos de 350 kW y superiores. Durante las sesiones de corriente continua sostenidas, estos cables de alta amperaje utilizan contactos plateados con plata y refrigeración activa para mantener las temperaturas de los conectores por debajo de 55 °C.

Los arneses de electrónica de potencia, motor y compartimento del motor mantienen un crecimiento sólido pero más lento, lo que refleja ganancias incrementales en la eficiencia del inversor en lugar de cambios arquitectónicos radicales. Sin embargo, cada generación de inversores aumenta la frecuencia de conmutación, lo que obliga a los cables a adoptar especificaciones de interferencia electromagnética más estrictas y blindaje multicapa. La creciente atención a la carga bidireccional y al vehículo a la red también introduce circuitos adicionales de detección de corriente en los cables de carga, añadiendo complejidad y valor unitario.

Por Componente: Los Cables Dominan Hoy, los Conectores se Aceleran Mañana

Los productos de cable representaron el 43,81% de los ingresos totales en 2024, un resultado natural dado que cada arnés comienza con un conductor y un aislamiento. Sin embargo, los conectores registraron un pronóstico de CAGR del 19,07% a medida que la complejidad del diseño favorece los ensamblajes modulares de conexión y desconexión. Los fabricantes de equipos originales ahora especifican conectores de alto voltaje con contactos de doble resorte, sellado IP67 y pines de bucle de interbloqueo de alto voltaje integrados para la desconexión instantánea en eventos de colisión. La línea HIVONEX de TE Connectivity ejemplifica esta tendencia al integrar el bloqueo, el blindaje y la detección en una sola carcasa.

Los módulos de fusibles y protección aumentan con el incremento de los voltajes del sistema, creando vías de nicho para la captura de valor. Los proveedores que empaquetan fusibles, sensores de corriente y líneas de comunicación en bloques sobre-moldeados individuales reducen el tiempo de ensamblaje de los fabricantes de equipos originales, desplazando el valor del cobre en bruto a los subsistemas de ingeniería. Durante el período de pronóstico, los ensamblajes integrados de cable-conector erosionan la participación de cables independientes, pero expanden los ingresos generales a medida que los precios unitarios aumentan.

Por Tipo de Aislamiento: El XLPE Extiende el Liderazgo en Rendimiento

El aislamiento de XLPE tuvo una participación del 45,74% en 2024, reforzando su dominio histórico en aplicaciones automotrices de alto voltaje. Su estructura reticulada ofrece una resistencia dieléctrica superior a 25 kV/mm, lo que permite paredes más delgadas y menor masa en comparación con el PVC, al tiempo que tolera temperaturas continuas de 125 °C. El material también resiste los fluidos automotrices comunes, simplificando el enrutamiento bajo el chasis. Su perspectiva de CAGR del 19,11% se debe a los sistemas de carga rápida de próxima generación que empujan aún más los límites de temperatura. Las variantes de XLPO ya reducen la energía de procesamiento hasta en un quinto, dando a los convertidores un margen de beneficio bajo los regímenes de puntuación de criterios ambientales, sociales y de gobernanza.

El TPE ocupa los segmentos flexibles, incluidos los cables de puertas y techos, mientras que el PVC ocupa los arneses de bajo voltaje heredados donde el costo por metro supera el rendimiento térmico. Las preocupaciones ambientales en torno al contenido de cloro del PVC pueden acelerar su desaparición en Europa, impulsando indirectamente el volumen de XLPE a medida que los fabricantes de equipos originales armonizan los números de piezas globales para reducir la complejidad.

Por Tipo de Blindaje: El Cobre Retiene la Mayoría, el Aluminio Experimenta una Rápida Adopción

El blindaje de cobre representó una participación del 73,92% en 2024, apreciado por su conductividad y facilidad de terminación. La conmutación de alta frecuencia de los VE genera interferencia electromagnética en un amplio espectro, lo que exige robustas mallas de cobre trenzado complementadas con capas de lámina. El crecimiento de CAGR del 19,17% del aluminio, sin embargo, refleja los mandatos de reducción de peso de los fabricantes de equipos originales. Un arnés de cableado de 30 m puede perder 2 kg cuando el trenzado de cobre se convierte en híbridos de lámina de aluminio más trenzado, un ahorro significativo para los objetivos de autonomía.

La unión de metales distintos introduce preocupaciones galvánicas, por lo que los proveedores desarrollan crimpados bimetálicos y estañado selectivo para preservar la conductividad. Los diseños de blindaje híbrido que combinan cobre en zonas sensibles y aluminio en otros lugares parecen estar preparados para equilibrar el control de interferencia electromagnética con la reducción de masa, particularmente a medida que los vehículos definidos por software acumulan aún más procesadores que requieren entornos de compatibilidad electromagnética limpios.

Análisis Geográfico

Asia-Pacífico controló el 38,77% de la participación del mercado de cables para VE en los ingresos de 2024 y mostró la CAGR más rápida del 19,13% hasta 2030, debido en gran parte a la producción doméstica de China. Los proveedores regionales en China, Japón y Corea del Sur aprovechan los densos ecosistemas electrónicos para acortar los plazos de entrega. Las nuevas políticas indias como el plan de Incentivo Vinculado a la Producción prometen un crecimiento de demanda a largo plazo una vez que las redes de carga maduren. Los subsidios gubernamentales, las zonas de libre comercio y los sólidos corredores de exportación anclan el liderazgo de la región.

América del Norte ocupa el segundo lugar, respaldada por el compromiso del programa NEVI con la carga rápida de costa a costa y las inversiones de los fabricantes de equipos originales que superan los programas de miles de millones de dólares hasta 2026. México sigue siendo el banco de trabajo de arneses de cableado, atrayendo una considerable inversión extranjera directa durante 2024 y suministrando la producción de arneses de América del Norte. El marco del Tratado entre México, Estados Unidos y Canadá facilita la logística de cables entre los EE. UU., Canadá y México, dando a los fabricantes de equipos originales regionales flexibilidad de abastecimiento libre de aranceles.

Europa avanza de manera constante bajo la eliminación gradual de la combustión interna para 2035. Alemania, Francia y el Reino Unido subsidian la carga pública y las fábricas de baterías, asegurando pedidos sostenidos de cables. El sitio de Leoni AG en Marruecos amplía la capacidad continental y diversifica el riesgo frente a la escasez de mano de obra doméstica, mientras que los clústeres de Europa del Este en Rumanía y Serbia continúan atrayendo proyectos de arneses de bajo costo. Oriente Medio, África y América del Sur son más pequeños hoy en día, pero muestran señales tempranas de demanda a medida que Egipto y Brasil introducen exenciones fiscales para el ensamblaje local de VE, lo que implica importaciones incrementales de cables hasta que aumenten los umbrales de contenido local.

Panorama Competitivo

El mercado de cables para VE presenta una fragmentación moderada. Los principales actores, incluidos Yazaki Corporation, Sumitomo Electric Industries y Leoni AG, combinan una porción notable, mientras que al menos cincuenta empresas medianas disputan la participación restante. Los actores establecidos explotan relaciones de décadas con los fabricantes de equipos originales y divisiones verticalmente integradas de cobre, aislamiento y conectores. Las celdas de arneses robóticos e-STEALTH de Sumitomo Electric reducen el tiempo de ensamblaje en dos quintas partes, ofreciendo ventaja de costos frente a los competidores intensivos en mano de obra. Yazaki despliega prototipos de arquitectura zonal de manera anticipada, consolidando victorias de diseño en plataformas premium de 2027.

Especialistas como HUBER+SUHNER escalan en la cadena de valor con sistemas de cables de carga de megavatios que integran camisas de refrigeración por líquido y arneses de sensores. Su alianza con TE Connectivity en 2024 creó soluciones de alto voltaje de extremo a extremo, reduciendo los obstáculos de validación para los fabricantes de equipos originales de vehículos comerciales.

La dinámica de adquisiciones se mantuvo activa cuando Luxshare adquirió la división de cables de Leoni, otorgando al gigante chino de conectores una línea directa hacia los programas europeos de VE. El dominio del cumplimiento normativo sigue siendo una ventaja clave; las empresas con laboratorios de ISO 6722, IEC 62893 y SAE J1772 internos pueden iterar más rápido y capturar cambios de diseño a mitad de programa.

Líderes de la Industria de Cables para VE

Yazaki

Sumitomo Electric

Leoni

Aptiv PLC

TE Connectivity

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Aptiv inauguró una planta de MAD 450 millones (USD 45 millones) en Tánger para fabricar cables de alto voltaje para los mercados europeos.

- Enero de 2025: Leoni inauguró una nueva fábrica en Agadir, Marruecos, añadiendo 3.000 empleos enfocados en arneses de cableado para vehículos comerciales.

- Noviembre de 2024: Mattr Infrastructure Technologies adquirió AmerCable de Nexans SA por USD 280 millones para ampliar la capacidad de alto voltaje en América del Norte.

Alcance del Informe Global del Mercado de Cables para VE

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico de Pila de Combustible (FCEV) |

| Bajo Voltaje |

| Voltaje Medio |

| Alto Voltaje |

| Motor y Tren de Potencia |

| Batería y Gestión de Batería |

| Gestión de Carga |

| Electrónica de Potencia |

| Cables de Motor |

| Otros |

| Cable |

| Conectores |

| Fusible |

| Materiales de Aislamiento y Blindaje |

| PVC |

| XLPE |

| TPE |

| Otros |

| Cobre |

| Aluminio |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de VE | Vehículo Eléctrico de Batería (BEV) | |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico Híbrido (HEV) | ||

| Vehículo Eléctrico de Pila de Combustible (FCEV) | ||

| Por Tipo de Voltaje | Bajo Voltaje | |

| Voltaje Medio | ||

| Alto Voltaje | ||

| Por Aplicación | Motor y Tren de Potencia | |

| Batería y Gestión de Batería | ||

| Gestión de Carga | ||

| Electrónica de Potencia | ||

| Cables de Motor | ||

| Otros | ||

| Por Componente | Cable | |

| Conectores | ||

| Fusible | ||

| Materiales de Aislamiento y Blindaje | ||

| Por Tipo de Aislamiento | PVC | |

| XLPE | ||

| TPE | ||

| Otros | ||

| Por Tipo de Blindaje | Cobre | |

| Aluminio | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del espacio de cables para VE para 2030?

Se pronostica que el valor alcanzará los USD 25,55 mil millones para 2030, lo que refleja una CAGR del 18,96% desde la línea de base de 2025 de USD 10,72 mil millones.

¿Qué categoría de tren de potencia genera actualmente la mayor demanda de cables?

Los vehículos eléctricos de batería representan el 61,27% de los ingresos de 2024, convirtiéndolos en la principal fuente de pedidos de cables de alto voltaje.

¿Qué centro regional ofrece las perspectivas de crecimiento más rápidas hasta 2030?

Asia-Pacífico, liderada por la producción de BEV a gran escala de China, está en camino de una CAGR del 19,13% y ya representa el 38,77% de los ingresos globales.

¿Cómo afectan las arquitecturas de 800 V a las especificaciones de los cables?

El paso de 400 V a 800 V requiere cables con mayor resistencia dieléctrica, mejor gestión térmica y conectores frecuentemente refrigerados por líquido para manejar corrientes de carga más rápidas.

¿Qué riesgo de materia prima deben monitorear más de cerca los equipos de adquisiciones?

La volatilidad del precio del cobre es crítica porque el metal representa aproximadamente el 65% del costo del conductor de un arnés de alto voltaje y puede comprimir rápidamente los márgenes.

¿Qué tipo de componente se espera que supere al resto en crecimiento de ingresos?

Los conectores de alto voltaje muestran el mayor impulso con un pronóstico de CAGR del 19,07%, impulsado por estrictos requisitos de seguridad, sellado y diagnóstico.

Última actualización de la página el: