Tamaño y Cuota del Mercado Europeo de Cuidado Bucal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

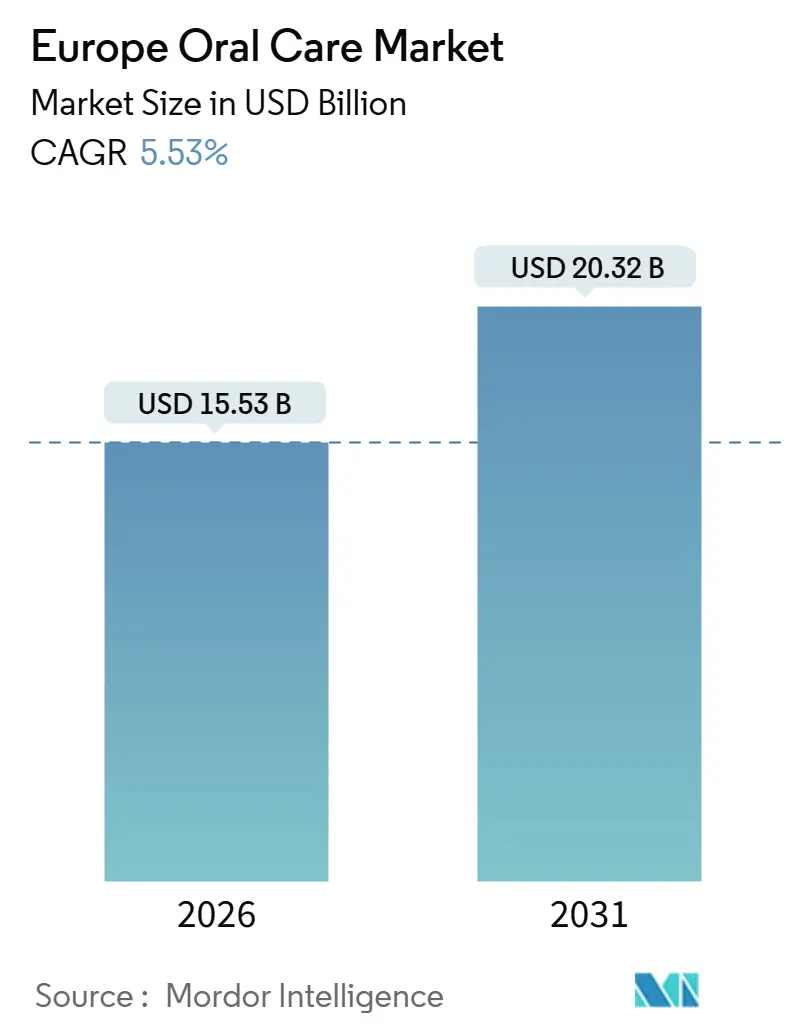

| Tamaño del Mercado (2026) | 15.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.53% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Cuidado Bucal por Mordor Intelligence

El tamaño del mercado europeo de cuidado bucal se estima en USD 15,53 mil millones en 2026, y se espera que alcance USD 20,32 mil millones en 2031, a una CAGR del 5,53% durante el período de previsión (2026-2031). Esta trayectoria refleja una confluencia de cambios demográficos, impulso regulatorio e innovación de productos impulsada por la tecnología que distingue a Europa de otros mercados maduros. El perfil de envejecimiento de la región, con personas de 65 años o más que comprenden el 21,6% de la población de la UE en 2024, genera una demanda sostenida de formulaciones especializadas de cuidado dental que abordan la recesión de encías, la sensibilidad y las necesidades restauradoras. Al mismo tiempo, los sistemas nacionales de salud están incorporando la higiene bucal preventiva en los protocolos de atención primaria, un giro estratégico que eleva el uso rutinario de productos más allá de las preocupaciones cosméticas. Las reformulaciones de etiqueta limpia, como las pastas sin dióxido de titanio y los cepillos de bambú, están ampliando el espacio en los estantes a medida que los minoristas endurecen sus criterios de sostenibilidad. Al mismo tiempo, los aranceles antidumping sobre el eritritol chino y una aplicación más estricta contra las falsificaciones elevan los obstáculos de costos y cumplimiento que favorecen a las empresas con cadenas de suministro diversificadas.

Conclusiones Clave del Informe

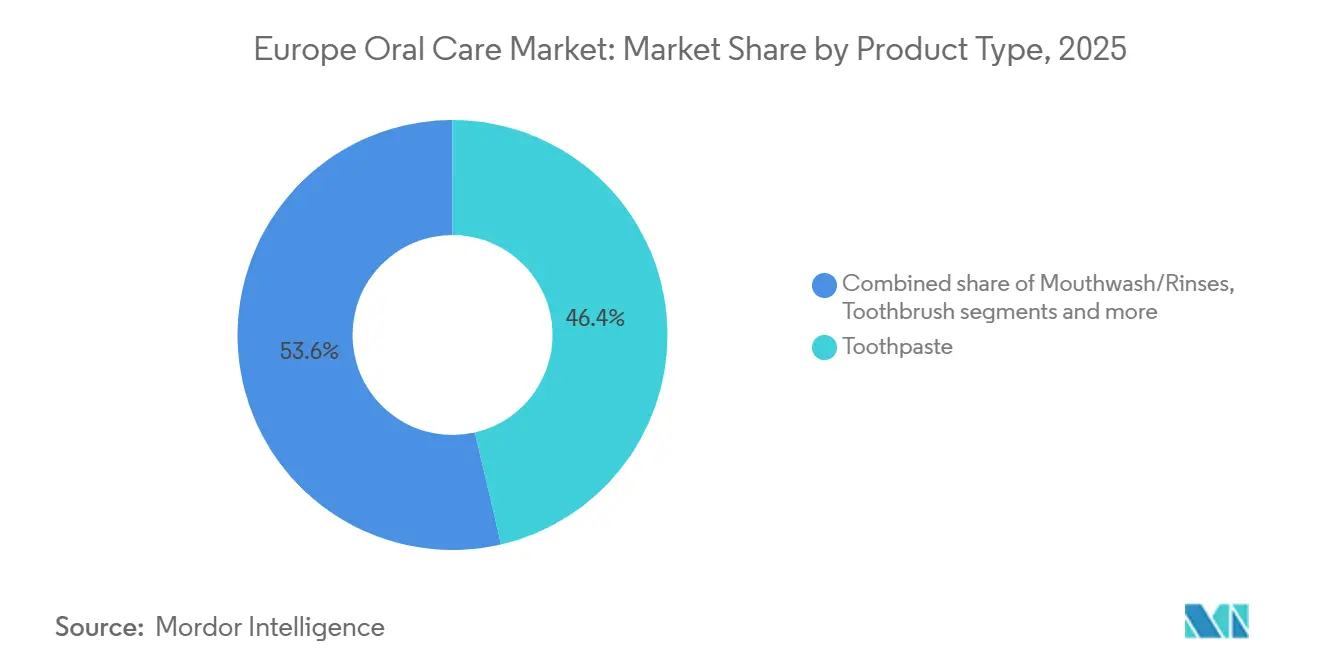

- Por tipo de producto, la pasta dental lideró con el 46,38% de la cuota del mercado de cuidado bucal en 2025, mientras que se prevé que el enjuague bucal/colutorios se expanda a una CAGR del 5,97% hasta 2031.

- Por categoría, las líneas convencionales y sintéticas representaron el 89,47% de los ingresos en 2025; los productos naturales y orgánicos representan la trayectoria más rápida con una CAGR del 6,35% hasta 2031.

- Por usuario final, los adultos dominaron con el 93,71% del volumen en 2025, aunque el segmento infantil avanza a una CAGR del 7,36% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados capturaron el 36,59% del valor en 2025, mientras que las tiendas en línea avanzan a una CAGR del 6,87% hasta 2031.

- Por geografía, Alemania contribuyó con el 16,81% del valor de 2025; se proyecta que España registre el mayor crecimiento nacional con una CAGR del 7,66% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Cuidado Bucal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de pasta dental natural y orgánica | +0.9% | Europa Occidental, particularmente Alemania, Reino Unido, Francia | Mediano plazo (3-4 años) |

| L11: Creciente enfoque del consumidor en la higiene bucal | +1.2% | Toda Europa, con mayor impacto en el Norte de Europa | Largo plazo (≥ 5 años) |

| L12: Integración de tecnologías inteligentes en cepillos de dientes eléctricos | +0.7% | Europa Occidental y del Norte | Mediano plazo (3-4 años) |

| L13: Iniciativas gubernamentales favorables en higiene bucal | +0.8% | Reino Unido, Francia, países nórdicos, Europa del Este | Largo plazo (≥ 5 años) |

| Población envejecida y necesidades de salud dental | +1.1% | Toda Europa, con mayor impacto en Alemania, Italia y países nórdicos | Largo plazo (≥ 5 años) |

| Aumento de la renta disponible y el gasto en salud | +0.8% | Europa del Este, Europa del Sur | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Pasta Dental Natural y Orgánica

Las formulaciones de etiqueta limpia libres de surfactantes sintéticos, edulcorantes artificiales y microplásticos están reformulando las estrategias de aprovisionamiento en las cadenas minoristas europeas. El lauril sulfato de sodio convencional está cediendo ante los surfactantes derivados del coco, mientras que el dióxido de titanio, prohibido en aplicaciones alimentarias bajo el Reglamento UE 2022/63, enfrenta eliminaciones voluntarias en el cuidado bucal a pesar de seguir siendo legalmente permisible. The Humble Co. amplió su gama de cepillos de dientes de bambú y tabletas de pasta dental natural en 2024, asegurando presencia en Carrefour y Tesco, que anteriormente reservaban espacio en estantes para marcas multinacionales. Denttabs introdujo tabletas de pasta dental con flúor en 2024, abordando una crítica persistente de que los formatos en tableta comprometían la prevención de caries, y el producto logró el cumplimiento de la norma ISO 11609 en abrasividad, señalando su disposición para el respaldo clínico. Este cambio no es impulsado únicamente por el consumidor; los responsables de compras en hospitales y residencias de ancianos están incorporando criterios de sostenibilidad en los pliegos de licitación, favoreciendo a los proveedores con certificaciones Cradle to Cradle o Ecoetiqueta de la UE que verifican el envasado biodegradable y los activos de origen ético.

Mayor Enfoque del Consumidor en la Higiene Bucal

Los consumidores europeos priorizan activamente la higiene bucal, lo que impulsa el crecimiento en el mercado de cuidado bucal. Reconocen que una buena salud bucal afecta directamente a la salud cardiovascular, el control de la diabetes y el bienestar respiratorio. Esta comprensión ha transformado el cuidado bucal de una simple rutina diaria en una práctica de salud fundamental. Los adultos mayores, que experimentan más problemas dentales, buscan activamente productos avanzados de cuidado bucal y siguen rutinas de higiene exhaustivas. Según la OCDE, la población de 65 años o más crecerá del 21% en 2023 al 30% en 2050 [1]Fuente: Organización para la Cooperación y el Desarrollo Económicos (OCDE), "Panorama de la Salud: Europa 2024", oecd.org. Esta población envejecida moldea activamente el mercado de cuidado bucal al demandar productos específicos. Necesitan artículos especializados como pasta dental para boca seca, enjuagues bucales antienfermedad de encías y soluciones para el cuidado de dentaduras postizas. Sus requisitos de productos de salud bucal específicos impulsan a las empresas a desarrollar nuevas soluciones y ampliar el mercado especializado de cuidado bucal.

Integración de Tecnologías Inteligentes en el Cepillo de Dientes Eléctrico

La retroalimentación de cepillado guiada por inteligencia artificial y los sensores de presión están transformando los cepillos de dientes eléctricos de herramientas de conveniencia a dispositivos de diagnóstico. Philips lanzó el Sonicare 9900 Prestige en 2024, con tecnología SenseIQ que ajusta la intensidad en tiempo real según la sensibilidad de las encías y la densidad de la placa, y la aplicación complementaria genera mapas de cepillado personalizados que los usuarios pueden compartir con profesionales dentales durante consultas de telemedicina. El Oral-B iO Series 10 de Procter & Gamble, presentado en 2024, incorpora una pantalla táctil a color y carga magnética que reduce el desorden de cables, abordando un punto de fricción en la ergonomía del baño, mientras que su algoritmo de inteligencia artificial rastrea 16 zonas de la boca y señala áreas de descuido crónico, creando un ciclo de retroalimentación que mejora la adherencia a la técnica en un 34% según un ensayo clínico de 2024 publicado en el Journal of Clinical Dentistry. Oclean, una marca emergente, entró en los mercados europeos en 2024 con un modelo de suscripción con un precio un 40% inferior al de los competidores establecidos, combinando cabezales de cepillo y recargas de pasta dental con análisis de cepillado almacenados en la nube, una estrategia que atrae a los millennials conscientes del costo que priorizan la portabilidad de datos sobre el legado de marca. Estas innovaciones convergen con los pilotos de telemática de seguros dentales en los Países Bajos y Suecia, donde las aseguradoras ofrecen descuentos en primas a los asegurados que comparten datos de cepillado, imitando los modelos basados en el uso en el seguro de automóviles.

Iniciativas Gubernamentales Favorables en Higiene Bucal

Los gobiernos europeos transforman activamente sus programas de atención bucodental pasando de simples campañas de concienciación a la creación de políticas sanitarias integrales. El Reino Unido implementó activamente el Plan de Recuperación Dental del NHS desde febrero de 2024, que se centra en la prevención a través del programa 'Smile for Life' y coloca estratégicamente a profesionales dentales en escuelas de regiones desatendidas [2]Fuente: Servicio Nacional de Salud (NHS), "SMILE4LIFE", england.nhs.uk. Además, Rumanía actúa a través de su 'Campaña Nacional de Mejora de la Salud Bucal (2025-2030)' para abordar y reducir activamente las brechas en el acceso a la atención bucodental. La asamblea mundial de salud bucal de la Organización Mundial de la Salud celebrada en noviembre de 2024 impulsa activamente la agenda para la cobertura universal de atención bucodental para 2030, lo que motiva a los países europeos a desarrollar estrategias de implementación detalladas. Estos cambios de política crean activamente nuevas oportunidades en el mercado para materiales educativos y productos especializados que apoyan las iniciativas de salud pública.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia de métodos tradicionales de limpieza dental | -0.6% | Europa del Este, zonas rurales de toda Europa | Corto plazo (≤ 2 años) |

| Productos falsificados que afectan la reputación de marca | -0.8% | Europa del Este, canales en línea | Mediano plazo (3-4 años) |

| Fluctuaciones en los precios de las materias primas | -0.5% | Toda Europa, con mayor impacto en los segmentos sensibles al costo | Corto plazo (≤ 2 años) |

| Requisitos de cumplimiento normativo | -0.4% | Toda Europa, con especial incidencia en los fabricantes más pequeños | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de Métodos Tradicionales de Limpieza Dental

Los consumidores europeos se adhieren en gran medida a los métodos tradicionales de cuidado bucal, lo que restringe el crecimiento de los productos avanzados de cuidado bucal en la región. Muchas personas continúan usando cepillos de dientes manuales y pasta dental básica debido a preocupaciones de costo, falta de conciencia sobre los productos más nuevos y acceso limitado a la educación dental. Este comportamiento es especialmente común entre las personas mayores y las poblaciones rurales. La mayoría de los consumidores tratan el cuidado bucal como una tarea diaria sencilla y creen que cepillarse dos veces al día con herramientas manuales satisface sus necesidades, incluso cuando los dentistas recomiendan alternativas modernas. Las regiones de menores ingresos en Europa Central y del Este muestran una adopción mínima de cepillos de dientes eléctricos, herramientas de limpieza interdental y productos terapéuticos. Esta baja adopción impacta directamente en las ventas de productos innovadores de higiene bucal.

Productos Falsificados que Afectan la Reputación de Marca

La Oficina de Propiedad Intelectual de la Unión Europea documentó EUR 3 mil millones en ventas perdidas en cosméticos y cuidado personal en 2024, lo que se traduce en 32.000 empleos desplazados y EUR 1,2 mil millones en ingresos fiscales no percibidos. La pasta dental Colgate falsificada incautada en el puerto de Róterdam en 2024 contenía dietilenglicol, un adulterante tóxico vinculado a la insuficiencia renal, lo que llevó a la Comisión Europea a exigir códigos QR serializados en todos los productos de cuidado bucal vendidos a través de mercados en línea antes de enero de 2026. Esta brecha de aplicación se está ampliando a medida que los vendedores externos en Amazon y eBay explotan las ambigüedades jurisdiccionales, publicando productos con marcas auténticas pero cumpliendo pedidos desde almacenes fuera de la UE que evaden las inspecciones aduaneras. Los propietarios de marcas están implementando el seguimiento de procedencia basado en cadena de bloques y aplicaciones de autenticación orientadas al consumidor, aunque la adopción sigue siendo inferior al 15% entre los grupos demográficos objetivo, lo que limita el efecto disuasorio. El daño reputacional va más allá de los riesgos inmediatos para la salud; una encuesta de 2024 realizada por la Organización Europea de Consumidores reveló que el 28% de los encuestados que compraron sin saberlo productos de cuidado bucal falsificados cambiaron posteriormente a alternativas de marca propia, percibiendo los productos de marca como demasiado caros e insuficientemente protegidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Enjuague Bucal Gana Terreno a Medida que las Formulaciones Terapéuticas Maduran

La pasta dental mantuvo una cuota del 46,38% en 2025, reflejando su posición consolidada como el principal vehículo para la administración de flúor y el control diario de la placa, aunque el enjuague bucal y los colutorios se están expandiendo a una CAGR del 5,97% hasta 2031, el ritmo más rápido entre las categorías de productos. Esta aceleración se debe a la comercialización de formulaciones sin alcohol que preservan el microbioma y abordan las crecientes preocupaciones de consumidores y clínicos sobre la resistencia antimicrobiana y la disbiosis bucal. Haleon introdujo el enjuague bucal Parodontax Active Gum Health en 2024, incorporando fluoruro estannoso y cloruro de cetilpiridinio para tratar las encías sangrantes, una formulación que obtuvo la aprobación de reembolso bajo el seguro de salud estatutario de Alemania para pacientes con periodontitis diagnosticada. Los cepillos de dientes, que abarcan tanto las variantes manuales como las eléctricas, crecen a un ritmo moderado ya que las funciones inteligentes exigen precios premium pero siguen confinadas a los segmentos urbanos adinerados. Otros tipos de productos, cepillos interdentales, raspadores de lengua e hilo dental, desempeñan roles de nicho pero contribuyen colectivamente con volumen incremental a medida que los dentistas los prescriben para el cuidado posquirúrgico y el mantenimiento ortodóncico.

La trayectoria del enjuague bucal se amplifica aún más por su compatibilidad con los flujos de trabajo de telemedicina; las consultas remotas durante la pandemia de COVID-19 normalizaron las prescripciones virtuales de enjuagues terapéuticos, una práctica que persiste a medida que los sistemas de salud buscan reducir la carga de visitas presenciales. La innovación en pasta dental está evolucionando hacia mecanismos de administración, agentes blanqueadores microencapsulados y disrupción del biofilm mejorada por enzimas que extienden la eficacia más allá de la ventana de cepillado de 2 minutos, aunque la inercia regulatoria ralentiza la comercialización ya que el Reglamento de Cosméticos de la UE exige a los fabricantes demostrar la seguridad y eficacia de los activos novedosos mediante ensayos clínicos de varios años. Los cepillos de dientes se están bifurcando en variantes manuales de costo ultrabajo para la contratación pública y modelos eléctricos de alta tecnología que se integran con aplicaciones para teléfonos inteligentes, dejando a los cepillos manuales de precio medio en una presión de márgenes. La evolución del segmento subraya un patrón más amplio: los productos que permiten resultados de salud medibles y se alinean con los ecosistemas de salud digital están capturando un crecimiento desproporcionado, mientras que las ofertas de productos básicos no diferenciados enfrentan presión de precios por parte de la competencia de marcas propias.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: Las Formulaciones Naturales y Orgánicas Disrumpen el Dominio Convencional

L29: Los productos convencionales y sintéticos comandaron una cuota del 89,47% en 2025, sostenida por su eficiencia de costos, evidencia clínica establecida y compatibilidad con la infraestructura de producción en masa, aunque las alternativas naturales y orgánicas se están acelerando a una CAGR del 6,35% hasta 2031, impulsadas por vientos regulatorios favorables y criterios de aprovisionamiento cambiantes. La prohibición de la UE del dióxido de titanio en aplicaciones alimentarias, codificada en el Reglamento 2022/63, creó un efecto halo que presionó a las marcas de cuidado bucal a reformular voluntariamente a pesar de la continua legalidad del ingrediente en cosméticos, con el Zendium Complete Protection de Unilever, lanzado en 2024, eliminando colorantes y conservantes sintéticos en favor de enzimas naturales (amiloglucosidasa, glucosa oxidasa y lactoperoxidasa) que imitan las propiedades antimicrobianas de la saliva.

L30: La Agencia Europea de Medicamentos ha aprobado múltiples ingredientes activos de origen natural para productos de cuidado bucal terapéutico, lo que permite formulaciones naturales con declaraciones de propiedades saludables validadas. El informe de la OMS de 2024 sobre los determinantes ambientales de la salud enfatiza la reducción de la exposición química a través de los productos de cuidado personal, incluido el cuidado bucal, y proporciona apoyo político para las alternativas naturales. El valor de ventas de los productos de salud y belleza orgánicos, incluido el cuidado bucal, en el Reino Unido aumentó en 2023, según la Soil Association [3]Fuente: Soil Association, "El Mercado Orgánico de Belleza y Bienestar 2024", soilassociation.org. La demanda de productos de cuidado bucal naturales y orgánicos ha crecido, impulsada por la validación de la investigación científica y el cumplimiento normativo. Los consumidores priorizan los productos de cuidado bucal que combinan eficacia con seguridad y sostenibilidad ambiental.

Por Canal de Distribución: El Comercio Digital Disrumpe el Comercio Minorista Tradicional

L31: Los supermercados e hipermercados capturaron el 36,59% de la distribución en 2025, aprovechando su ubicuidad, la dinámica de compra por impulso y la capacidad de promoción cruzada del cuidado bucal con categorías adyacentes como cosméticos y medicamentos sin receta, aunque las tiendas en línea se están expandiendo a una CAGR del 6,87% hasta 2031, impulsadas por modelos de suscripción y estrategias de venta directa al consumidor que eluden los márgenes del comercio minorista tradicional. Philips lanzó un servicio de suscripción para cabezales de cepillo Sonicare y pasta dental en 2024, ofreciendo descuentos del 20% y envío gratuito para entregas trimestrales, un modelo que asegura ingresos recurrentes y reduce los costos de adquisición de clientes en un 35% en comparación con las ventas transaccionales. Las droguerías y farmacias mantienen ventajas en los segmentos terapéuticos donde los farmacéuticos recomiendan formulaciones de prescripción y el reembolso del seguro requiere verificación en el punto de venta, aunque su cuota se está erosionando a medida que las plataformas de telemedicina permiten prescripciones remotas que los pacientes cumplen a través de farmacias en línea.

Otros canales de distribución, clínicas dentales, ventas directas y máquinas expendedoras desempeñan roles de nicho pero contribuyen colectivamente con volumen incremental. Las clínicas dentales en Alemania y los Países Bajos almacenan productos de grado profesional que los pacientes compran después de la consulta, un canal que genera ventas de alto margen pero que sigue siendo limitado en capacidad por la disponibilidad de citas. El ascenso del comercio electrónico no está exento de fricciones; los productos falsificados proliferan en los mercados de terceros, lo que llevó a la Comisión Europea a exigir códigos QR serializados antes de enero de 2026, y los costos de entrega de última milla inflan los precios de artículos de bajo valor como la pasta dental, lo que limita el atractivo de las compras en línea para los compradores sensibles al precio. La evolución del canal también está moldeada por la consolidación minorista; la adquisición por parte de Carrefour de los hipermercados franceses de Cora en 2024 concentró el poder de compra, lo que permitió a la cadena negociar unidades de mantenimiento de existencias exclusivas y ventanas promocionales que los competidores más pequeños no pueden igualar, una dinámica que favorece a las marcas multinacionales con la escala para apoyar tiradas de productos personalizadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Adulto Domina Mientras el Mercado Infantil se Acelera

Los adultos representaron el 93,71% del volumen de usuarios finales en 2025, reflejando su mayor consumo per cápita y disposición a pagar por formulaciones premium que abordan la sensibilidad, el blanqueamiento y la salud de las encías, aunque el segmento de niños e infantes se está expandiendo a una CAGR del 7,36% hasta 2031, impulsado por herramientas digitales gamificadas y formulaciones optimizadas con flúor que convierten el cumplimiento parental en comportamiento habitual. Los adultos demuestran una mayor conciencia de la conexión de la salud bucal con la salud general e invierten en productos especializados de higiene bucal, incluidas pastas dentales terapéuticas, cepillos de dientes eléctricos, sistemas de blanqueamiento y enjuagues bucales. Estos productos abordan preocupaciones específicas como la enfermedad de las encías, la erosión del esmalte y la sensibilidad dental. El crecimiento del segmento está respaldado además por factores de estilo de vida, incluido el consumo de tabaco, los hábitos alimentarios y el estrés, que requieren el uso constante de productos avanzados de cuidado bucal.

El crecimiento del segmento de niños e infantes está impulsado por una mayor conciencia parental sobre los hábitos tempranos de higiene bucal, una mejor educación dental pediátrica e iniciativas de salud pública en toda Europa. El mercado ha respondido con productos orientados a los niños que presentan sabores, envases y diseños atractivos, mejorando la adopción del producto entre los niños. Las iniciativas gubernamentales apoyan aún más este crecimiento, como lo demuestra el programa 'Smile for Life' del Reino Unido en 2024, que promueve la salud bucal desde la infancia hasta la edad escolar a través de la educación, la atención preventiva y el acceso a productos dentales apropiados para la edad.

Análisis Geográfico

Alemania mantuvo una cuota del 16,81% en 2025, respaldada por una densa red de 80.000 dentistas en ejercicio y una norma cultural en la que el 60% de los adultos asiste a revisiones bianuales, lo que sostiene la demanda premium de formulaciones para el alivio de la sensibilidad y el blanqueamiento que los profesionales dentales recomiendan durante las consultas. España está preparada para crecer a una CAGR del 7,66% hasta 2031, el ritmo más rápido entre las principales geografías, impulsada por la estrategia de salud bucal 2024-2030 del Ministerio de Sanidad que asignó EUR 120 millones a la atención preventiva, incluidos tratamientos de flúor subsidiados para niños de bajos ingresos y clínicas dentales móviles para municipios rurales. Francia e Italia exhiben dinámicas divergentes: el esquema 100% Santé de Francia se amplió en 2024 para cubrir el raspado y pulido anual para adultos mayores de 50 años, impulsando el volumen de enjuagues bucales terapéuticos, mientras que los fragmentados sistemas de salud regionales de Italia crean ineficiencias de aprovisionamiento que favorecen a las marcas locales sobre los entrantes multinacionales.

El Reino Unido está navegando la divergencia regulatoria posterior al Brexit a medida que la Agencia Reguladora de Medicamentos y Productos Sanitarios (MHRA) establece vías de aprobación independientes para activos novedosos, un cambio que podría acelerar el tiempo de comercialización de formulaciones innovadoras pero que requiere que los fabricantes dupliquen los ensayos clínicos realizados bajo los marcos de la UE. Polonia y Bélgica están experimentando un rápido crecimiento a medida que el aumento de la renta disponible y la financiación EU4Health amplían el acceso a la atención preventiva; el Ministerio de Sanidad de Polonia lanzó un programa de barniz de flúor en escuelas en 2024, imitando la iniciativa irlandesa Smile agus Sláinte, mientras que la integración de Bélgica de los exámenes de salud bucal en la atención primaria está impulsando la demanda de formulaciones pediátricas. La categoría Resto de Europa, que abarca mercados más pequeños como Austria, Dinamarca y Portugal, representa colectivamente entre el 15% y el 18% del volumen, con trayectorias de crecimiento moldeadas por marcos regulatorios localizados y niveles variables de inversión en salud pública.

Las variaciones regionales en las preferencias de los consumidores son pronunciadas; los consumidores alemanes priorizan la eficacia clínica y los avales de los dentistas, lo que sostiene la demanda de formulaciones terapéuticas, mientras que los compradores españoles e italianos exhiben una mayor afinidad por los productos naturales y orgánicos, reflejada en la rápida expansión de marcas como The Humble Co. y Denttabs en esos mercados. El entorno regulatorio posterior al Brexit del Reino Unido está creando oportunidades de arbitraje para los fabricantes que pueden navegar por las vías de aprobación duales, aunque la carga administrativa está disuadiendo a las empresas más pequeñas de lanzarse en el mercado. Los países nórdicos están a la vanguardia de la integración de la salud digital, con el Folktandvården de Suecia (servicio dental público) pilotando aplicaciones de cepillado guiadas por inteligencia artificial que se sincronizan con los registros de los pacientes, un modelo que otros estados miembros de la UE están evaluando para su adopción. Los mercados de Europa del Este, como Polonia, están siendo testigos de la premiumización a medida que la expansión de la clase media impulsa la demanda de cepillos de dientes eléctricos y formulaciones blanqueadoras, aunque la sensibilidad al precio sigue siendo aguda, favoreciendo a las marcas orientadas al valor y las alternativas de marca propia.

Panorama Competitivo

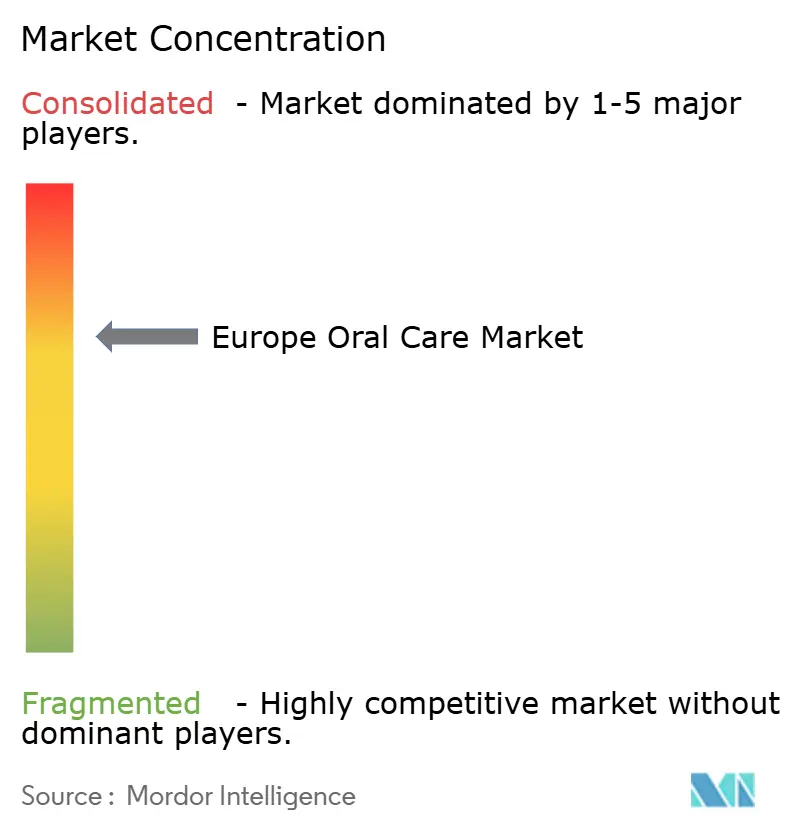

El mercado europeo de cuidado bucal demuestra una consolidación moderada, caracterizada por la presencia dominante de corporaciones multinacionales que incluyen Colgate-Palmolive, Procter & Gamble, Haleon PLC y Unilever. Estas corporaciones mantienen posiciones de mercado significativas a través de carteras de productos establecidas y extensas redes de distribución. El entorno competitivo ha evolucionado con la aparición de empresas especializadas que se centran en iniciativas de sostenibilidad, que han penetrado con éxito en segmentos de mercado específicos. Las grandes empresas están adquiriendo negocios innovadores para acceder a nuevas tecnologías y expandirse hacia mercados emergentes, mientras mantienen una inversión significativa en investigación y desarrollo interno. Este enfoque les ayuda a mantenerse competitivas, desarrollar nuevos productos y aumentar su cuota de mercado en segmentos en expansión.

Las oportunidades estratégicas de mercado existen predominantemente en la convergencia de la innovación tecnológica y el desarrollo de formulaciones naturales, particularmente en el avance de soluciones de cuidado bucal personalizadas basadas en el análisis del microbioma bucal. La dinámica competitiva está siendo influenciada cada vez más por la integración de la inteligencia artificial en los marcos de desarrollo de productos y participación del consumidor. Los disruptores emergentes están explotando la lenta respuesta de los titulares a los mandatos de sostenibilidad y la integración de la salud digital. The Humble Co. amplió su gama de cepillos de dientes de bambú y tabletas de pasta dental natural a Francia y España en 2024, aprovechando la certificación Cradle to Cradle para cumplir con los criterios de contratación pública en París y Barcelona, mercados donde las marcas multinacionales carecen de credenciales equivalentes. TePe introdujo el cepillo de dientes TePe GOOD en 2024, fabricado con plásticos de base biológica derivados de la resina de pino sueco, una formulación que obtuvo el respaldo de la Asociación Dental Sueca y está ganando terreno en los mercados nórdicos donde las certificaciones ambientales influyen en las decisiones de compra.

El despliegue tecnológico está bifurcando el mercado; los segmentos de altos ingresos adoptan cepillos de dientes eléctricos guiados por inteligencia artificial con recargas por suscripción, mientras que los grupos sensibles al precio se inclinan por los cepillos manuales de marca propia vendidos a través de minoristas de descuento como Lidl y Aldi. La consolidación se está acelerando a medida que las marcas de nivel medio salen o aceptan ofertas de adquisición; la escisión de Haleon de GSK en 2022 y la separación de Kenvue de Johnson & Johnson en 2023 crearon entidades independientes con mandatos dedicados de cuidado bucal, aunque ambas enfrentan costos de integración y racionalización de carteras que restringen temporalmente los presupuestos de innovación. El panorama competitivo está moldeado además por los mandatos de reformulación del Reglamento de Cosméticos de la UE, que favorecen a los titulares con capacidades de I+D internas e infraestructura de ensayos clínicos sobre las empresas más pequeñas que dependen de fabricantes por contrato.

Líderes de la Industria Europea de Cuidado Bucal

Colgate-Palmolive Company

Procter & Gamble Company

Unilever PLC

Haleon PLC

Kenvue, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Oral-B presentó el iO Series 2 (iO2), ampliando su línea de productos con tecnología iO. La empresa desarrolló el Oral-B iO2 como modelo de nivel de entrada, dirigido específicamente a los usuarios de cepillos de dientes manuales.

- Junio de 2024: Corsodyl presentó su línea de productos Gum Strength & Protect, que comprende dos pastas dentales y un enjuague bucal diario, que demostró eficacia clínica en la prevención de problemas de encías.

- Enero de 2024: Sensodyne presentó su gama premium Clinical White, con tecnología avanzada de blanqueamiento. La línea de productos está científicamente probada para blanquear los dientes dos tonos mientras proporciona protección continua para los dientes sensibles.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado europeo de cuidado bucal como las ventas minoristas y profesionales de pasta dental, cepillos de dientes, enjuagues bucales/colutorios, productos para dentaduras postizas, accesorios dentales (hilo dental, palillos, tiras blanqueadoras, limpiadores de lengua) y formulaciones naturales o medicadas relacionadas adquiridas por hogares y consultorios dentales en los 27 miembros de la UE, el Reino Unido, Noruega, Suiza y Rusia.

Exclusiones del Alcance: los productos vendidos únicamente a laboratorios dentales, los terapéuticos periodontales inyectables y los procedimientos puramente estéticos en clínica quedan fuera de esta estimación.

Descripción General de la Segmentación

- Tipo de Producto

- Pasta Dental

- Enjuague Bucal/Colutorios

- Cepillo de Dientes

- Otros Tipos de Productos

- Categoría

- Natural/Orgánico

- Convencional/Sintético

- Usuario Final

- Niños/Infantes

- Adulto

- Canal de Distribución

- Supermercados/Hipermercados

- Droguerías/Farmacias

- Tiendas en Línea

- Otros Canales de Distribución

- Geografía

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas estructuradas con dentistas, higienistas, responsables de compras en cadenas de farmacias y gestores de categorías de comercio electrónico en Alemania, España, el Reino Unido y los países nórdicos refinaron las divisiones de canales, los precios de venta promedio y la probable adopción de cepillos inteligentes. Las breves encuestas de pulso a consumidores nos ayudaron a alinear el uso per cápita de pasta dental y las preferencias de sabor con el comportamiento del mundo real que el trabajo de escritorio no puede revelar.

Investigación Documental

Comenzamos con conjuntos de datos abiertos como los códigos comerciales de Eurostat para artículos del código SA 3306, la Puerta de Enlace de Información de Salud Europea de la OMS sobre la prevalencia de caries, la serie de población envejecida de la OCDE y las encuestas de envíos de la Asociación Dental Europea, que enmarcan los grupos de demanda. Los insumos adicionales provienen de los informes anuales 10-K de las empresas, los análisis de minoristas, los resúmenes de patentes a través de Questel y el monitoreo de noticias en Dow Jones Factiva que señala nuevos lanzamientos y cambios de precios. Los paneles de aduanas como Volza y los rastreadores de regulaciones de la Agencia Europea de Sustancias y Mezclas Químicas nos ayudaron a validar los flujos transfronterizos y los límites de flúor. Las fuentes enumeradas son ilustrativas; se revisaron muchos más canales públicos y de suscripción para corroboración y aclaración.

Dos analistas de Mordor también acceden a repositorios de pago, D&B Hoovers para los ingresos de los fabricantes y Marklines para los costos de componentes de cepillos de dientes eléctricos, para fortalecer las señales a nivel de marca antes del modelado.

Dimensionamiento del Mercado y Previsión

Una construcción de arriba hacia abajo comienza con las ventas minoristas y profesionales de 2024 reconstruidas a partir de la producción más las importaciones netas, luego reconciliadas con el consumo mediante verificaciones de precio promedio y uso. Los resúmenes selectivos de proveedores y las auditorías de canales en línea proporcionan una verificación cruzada de abajo hacia arriba. Alimentamos modelos de regresión multivariante con seis indicadores: consumo per cápita de pasta dental, proporción de población de 65 años o más, penetración del comercio electrónico en bienes de consumo de movimiento rápido, cambios promedio en los límites de flúor, crecimiento de la renta disponible y precio unitario de los cabezales de cepillo eléctrico para pronosticar la demanda. Las brechas donde las divulgaciones de las empresas son silenciosas se salvan con puntos de referencia de márgenes de canal validados en llamadas con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por filtros de anomalías, revisiones entre pares de analistas senior y junior, y verificaciones de varianza frente a series macroeconómicas y de envíos independientes. Los informes se actualizan cada doce meses, con actualizaciones intermedias desencadenadas por eventos materiales como cambios en el IVA o una retirada importante, y cada publicación se somete a una nueva revisión del analista antes de la entrega al cliente.

Por Qué la Línea de Base Europea de Cuidado Bucal de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes cestas de productos, conjuntos de países y supuestos de precios.

Los principales factores de brecha incluyen: algunos estudios excluyen los accesorios, otros muestrean solo cinco economías principales, y algunos indexan los precios sobre valores en fábrica, mientras que Mordor Intelligence modela el gasto del usuario final y actualiza las divisas trimestralmente.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 14,78 mil millones (2025) | ||

| USD 7,63 mil millones (2024) | Consultora Regional A | Limitado a pasta dental y cepillo de dientes; solo cinco países |

| USD 11,57 mil millones (2024) | Consultora Global B | Utiliza precios en fábrica; accesorios excluidos |

| USD 10,00 mil millones (2024) | Revista Especializada C | Las previsiones se detienen en 2034; segmento de cepillos inteligentes omitido |

Estos contrastes muestran que el alcance disciplinado, la selección de variables y la cadencia de actualización anual de Mordor ofrecen una línea de base equilibrada y transparente que los clientes pueden replicar con pasos claros e insumos de confianza.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de cuidado bucal de Europa en 2026 y qué CAGR se espera hasta 2031?

El tamaño del mercado de cuidado bucal fue de USD 15,53 mil millones en 2026 y se prevé que crezca a una CAGR del 5,53%, alcanzando USD 20,32 mil millones en 2031.

¿Qué tipo de producto se está expandiendo más rápido en Europa?

El enjuague bucal y los colutorios lideran el crecimiento con una CAGR del 5,97% gracias a las fórmulas sin alcohol y favorables al microbioma aprobadas para uso terapéutico.

¿Por qué se proyecta que España supere a otros países?

El plan de salud bucal de España subsidia los tratamientos de flúor y las clínicas móviles, ampliando el acceso para los niños y los residentes rurales e impulsando una CAGR del 7,66%.

¿Qué está impulsando la demanda de pasta dental natural y orgánica?

Los mandatos de sostenibilidad minorista y la aversión del consumidor a los surfactantes sintéticos han llevado las pastas de etiqueta limpia a los canales principales, registrando una CAGR del 6,35%.

Última actualización de la página el: