Tamaño y Participación del Mercado de Cuidado Capilar en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 24.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

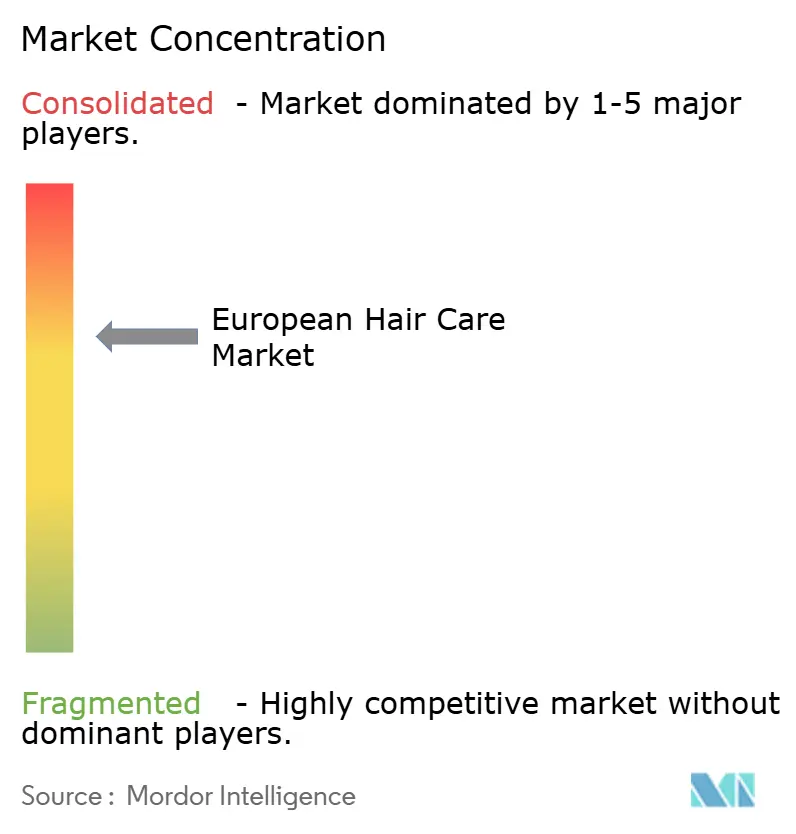

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidado Capilar en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de cuidado capilar en Europa crezca de USD 24,98 mil millones en 2025 a USD 25,15 mil millones en 2026, y se prevé que alcance USD 30,94 mil millones en 2031 a una CAGR del 4,23% durante 2026-2031. Los consumidores en Europa están impulsando el mercado de cuidado capilar hacia opciones más limpias e innovadoras, moldeadas por regulaciones más estrictas y hábitos de compra inteligentes. Si bien los champús siguen siendo populares, los productos de peinado multifuncionales con protección térmica y botánicos están en auge para los estilos de vida ocupados. Marcas como Alterra de Rossmann y Alverde de dm lideran la escena natural de Alemania, ofreciendo productos orgánicos asequibles que los compradores escanean en línea en busca de ingredientes limpios. En Francia, los compradores ecológicos recurren a líneas orgánicas verificadas, consultando bases de datos para evitar fórmulas convencionales. Los productos de lujo como Kérastase y Olaplex destacan para la reparación del cabello dañado, ofreciendo resultados de salón que justifican el precio premium. Regulaciones de sostenibilidad como la Directiva 2024/825 exigen pruebas ecológicas reales, mientras que los controles de aguas residuales impulsan champús innovadores y más limpios de marcas más pequeñas. Plataformas como Douglas impulsan el crecimiento en línea con inteligencia artificial y recargas, permitiendo a los consumidores evitar las tiendas para recibir entregas a domicilio. Los consumidores actúan priorizando productos verificados por terceros, evitando multas por afirmaciones falsas y eligiendo opciones recargables para reducir residuos, potenciando rutinas capilares más saludables y ecológicas en toda la región.

Conclusiones Clave del Informe

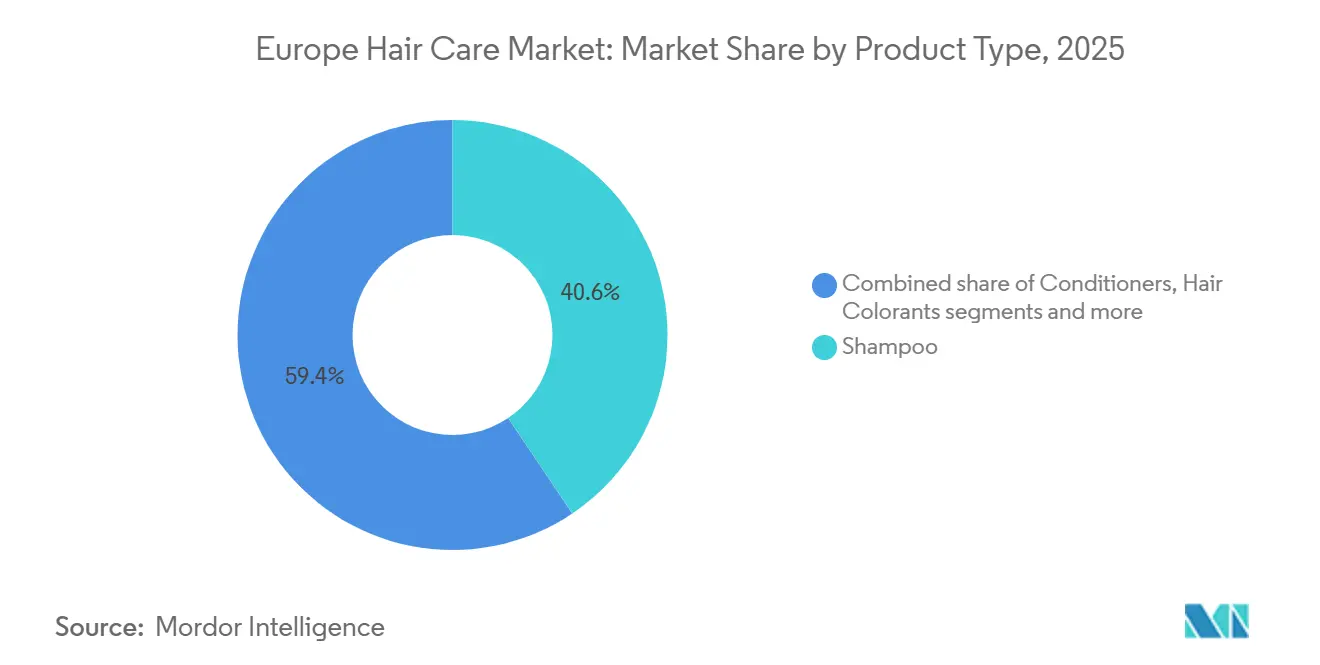

- Por tipo de producto, el champú representó el 40,59% del tamaño del mercado de cuidado capilar en Europa en 2025, mientras que los productos de peinado capilar están preparados para expandirse a una CAGR del 4,59% hasta 2031.

- Por categoría, las ofertas convencionales representaron el 73,28% del tamaño del mercado de cuidado capilar en Europa en 2025, aunque se proyecta que los productos orgánicos crezcan un 4,91% anualmente.

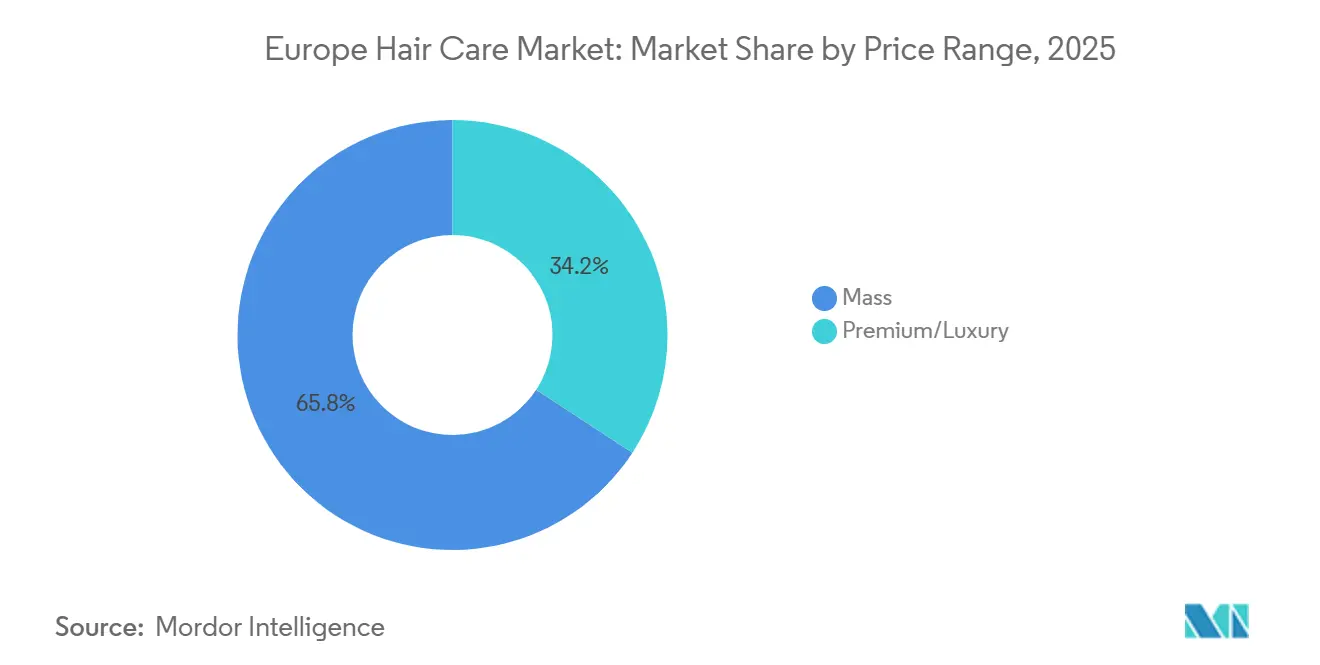

- Por rango de precio, los productos masivos representaron el 65,78% de la participación del mercado de cuidado capilar en Europa en 2025; se espera que el segmento de lujo/premium registre una CAGR del 5,08% hasta 2031.

- Por canal de distribución, los supermercados/hipermercados mantuvieron una participación del 36,87% en 2025, mientras que las ventas en tiendas minoristas en línea avanzan un 5,54% cada año.

- Por geografía, Alemania representó el 22,92% de la participación del mercado de cuidado capilar en Europa en 2025; se espera que España registre una CAGR del 4,51% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cuidado Capilar en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población que eleva la demanda de soluciones anticaída y cobertura de canas | +0.8% | Alemania, Italia, Francia, Benelux y países nórdicos | Largo plazo (≥ 4 años) |

| Influencia de las redes sociales y el marketing digital | +1.2% | Reino Unido, Alemania y España | Corto plazo (≤ 2 años) |

| Creciente preferencia por el cuidado capilar orgánico y herbal | +0.9% | Alemania, Francia, Países Bajos y Suecia | Mediano plazo (2-4 años) |

| Auge de los champús multifuncionales con ingredientes activos innovadores | +0.7% | Alemania, Reino Unido, Francia e Italia | Mediano plazo (2-4 años) |

| Afirmaciones de "anticontaminación" vinculadas al clima en el marco del Pacto Verde Europeo | +0.5% | Francia, Italia, Polonia (centros urbanos) | Mediano plazo (2-4 años) |

| Creciente demanda de cuidado capilar personalizado con inteligencia artificial | +0.6% | Reino Unido, Alemania, Francia y países nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia por el cuidado capilar orgánico y herbal

Los consumidores en Europa están cambiando rápidamente hacia el cuidado capilar orgánico y herbal, favoreciendo fórmulas limpias y naturales sobre las opciones tradicionales a medida que crece la conciencia sobre la seguridad de los ingredientes y la sostenibilidad. Los compradores alemanes lideran esta tendencia, verificando habitualmente los productos en las bases de datos de confianza BDIH y Ecocert antes de finalizar la compra, mientras que la línea Alterra certificada por Natrue de Rossmann demuestra cómo los productos orgánicos asequibles prosperan gracias al abastecimiento directo de cooperativas botánicas que ofrecen calidad sin precios de lujo. La ciencia respalda ingredientes populares como el aceite de argán, rico en tocoferoles que protegen el cabello tratado químicamente del daño, haciendo que estas opciones sean atractivas para la reparación y el mantenimiento cotidianos. Francia y los Países Bajos muestran la mayor penetración orgánica, con minoristas especializados como Biocoop y Ekoplaza que dedican pasillos enteros a formulaciones sin sulfatos y sin siliconas que satisfacen a los compradores conscientes de su salud. El Reglamento de Cosméticos de la Unión Europea, Anexo II, prohíbe más de 1.600 sustancias agresivas, estableciendo una sólida base de belleza limpia, mientras que los próximos pasaportes digitales de ingredientes rastrearán cada lote hasta su origen agrícola, mejorando la transparencia y generando confianza en los compradores [1]Fuente: Agencia Europea de Sustancias y Mezclas Químicas, "cosméticos-sustancias-prohibidas - ECHA - Unión Europea", echa.europa.eu. Este respaldo regulatorio, combinado con cadenas de suministro maduras y la demanda de los consumidores de productos naturales verificados, posiciona el cuidado capilar orgánico para un rendimiento superior sostenido en los canales minoristas, de comercio electrónico y profesionales.

Influencia de las redes sociales y el marketing digital

Las redes sociales y el marketing digital han transformado el mercado de cuidado capilar en Europa de manera fluida, combinando el descubrimiento con compras instantáneas a través de contenido viral e integraciones inteligentes en plataformas. Según la Unión Europea, el porcentaje de compradores en línea en Europa aumentó al 77% en 2024 [2]Fuente: Unión Europea, "Estadísticas de comercio electrónico para particulares", ec.europa.eu. Por ejemplo, el hashtag #hairtok de TikTok acumuló miles de millones de visualizaciones a finales de 2025, donde microinfluencers realizaron demostraciones de 60 segundos de mascarillas de reparación de enlaces y rutinas para rizos, catapultando a Olaplex de exclusivo de salón a producto habitual de farmacia a través de auténticos antes y después de usuarios que superaron a los anuncios tradicionales. De manera similar, Douglas Group transformó el cuidado capilar en su categoría premium de mayor crecimiento al integrar enlaces de influencers directamente en las páginas de productos, permitiendo entregas el mismo día que convierten los desplazamientos en ventas. Esta tendencia se extiende a marcas que dominan la respuesta rápida; por ejemplo, el spray de peinado OI de Davines explotó a través de reels de Instagram, destacando su brillo de origen vegetal, mientras que Syoss de Henkel dominó con el desafío de TikTok #SyossSalonAtHome, generando transformaciones de color de usuarios y picos en el comercio electrónico. En España e Italia, los rituales de cuidado del cuero cabelludo de Briogeo ganaron tracción a través de influencers locales, y L'Oréal París consolidó su dominio en YouTube con tutoriales en Francia y Alemania. Estos ejemplos subrayan cómo las nuevas normas de la Unión Europea que exigen divulgaciones de asociaciones pagadas en los primeros 3 segundos generan confianza, empoderando a los consumidores para buscar alternativas de tendencia, verificar reseñas de creadores y aprovechar ofertas impulsadas por el feed mientras evitan por completo las tiendas físicas.

Creciente demanda de cuidado capilar personalizado con inteligencia artificial

Los consumidores europeos de cuidado capilar buscan cada vez más soluciones personalizadas que se adapten a su tipo de cabello único, estilo de vida y preocupaciones, impulsando la rápida adopción de la personalización basada en inteligencia artificial y las formulaciones a medida. Marcas como Prose y Function of Beauty lideran analizando cuestionarios de usuarios sobre porosidad, salud del cuero cabelludo y hábitos de peinado para crear champús y acondicionadores a medida, ofreciendo resultados notables. Los consumidores aprecian cómo las herramientas de prueba virtual de Beauty Genius de L'Oréal o la aplicación de Kérastase utilizan visión por computadora para recomendar colores a juego y paquetes de régimen, cerrando la brecha entre las compras en línea y la precisión del salón. Esta demanda prospera a medida que los chatbots de inteligencia artificial en plataformas como Douglas y Sephora crean rutinas personalizadas que sugieren sueros antifrizz para la humedad de España o reparadores de enlaces para el cabello teñido, mientras que los modelos de suscripción garantizan una reposición constante sin compras excesivas. La tecnología centrada en la privacidad, como el procesamiento en el dispositivo, aborda las preocupaciones sobre los datos, generando confianza entre los compradores alemanes y franceses que priorizan la personalización segura. Con las plataformas de comercio electrónico integrando estas herramientas, los consumidores disfrutan de rutas de decisión más cortas, menor abandono del carrito y mayor satisfacción, impulsando un crecimiento de dos dígitos para el cuidado capilar personalizado en los segmentos masivo, premium y profesional a medida que la personalización se convierte en un estándar básico.

Auge de los champús multifuncionales con ingredientes activos innovadores

Los consumidores ahora exigen soluciones todo en uno que aborden múltiples preocupaciones en un solo lavado, impulsando los champús multifuncionales al primer plano a medida que los estilos de vida ocupados priorizan la eficiencia sobre los productos de un solo propósito. Marcas como el Elvive 6 en 1 de L'Oréal y las líneas 3D Miracle de Schwarzkopf de Henkel combinan la limpieza con protección térmica, calmante del cuero cabelludo y tecnología de fijación del color, atrayendo a consumidores que combinan peinado, reparación e hidratación sin múltiples pasos. Ingredientes como los péptidos de reparación de enlaces, la cafeína para la estimulación folicular y los texturizantes de origen vegetal ofrecen resultados de salón en casa, haciendo que estas fórmulas sean ideales para el cabello envejecido, los mechones teñidos o las regiones propensas a la humedad como España. Este cambio refleja rutinas más amplias en las que los consumidores buscan activos probados respaldados por estudios, como la queratina hidrolizada y los complejos de aminoácidos que pueden aumentar la resistencia a la tracción del cabello entre un 12% y un 15%, que se adaptan a los horarios de trabajo híbrido y los ciclos de lavado frecuentes. A medida que las formulaciones evolucionan con queratina biofermentada y prebióticos que equilibran el microbioma, los champús multifuncionales capturan participación de las categorías tradicionales, ofreciendo a los compradores con poco tiempo mejoras visibles y valor en un ritual simplificado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos regulatorios | -0.6% | En toda la Unión Europea | Mediano plazo (2-4 años) |

| Competencia de precios de marcas propias en farmacias y tiendas de descuento | -0.9% | Alemania, Polonia, España y Bélgica | Corto plazo (≤ 2 años) |

| Productos falsificados e importaciones paralelas | -0.7% | Reino Unido, Italia, España y Europa del Este | Corto plazo (≤ 2 años) |

| Escepticismo del consumidor ante las afirmaciones de lavado verde | -0.5% | Alemania, Países Bajos, Suecia y Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos regulatorios

Las marcas europeas de cuidado capilar enfrentan crecientes obstáculos regulatorios que ralentizan la innovación y elevan los costos, particularmente en torno a las afirmaciones medioambientales y los controles de contaminación que exigen pruebas rigurosas por encima de las promesas de marketing. La Directiva (UE) 2024/825, vigente desde marzo de 2024, prohíbe etiquetas vagas de "ecológico" o "verde" en los champús a menos que estén respaldadas por certificaciones de terceros, con multas de hasta el 4% de los ingresos anuales por iconos de hojas o afirmaciones de sostenibilidad no fundamentadas [3]Fuente: El Gobierno de Luxemburgo, "Directiva de la UE para empoderar a los consumidores (EmpCo)", gouvernement.lu. Los consumidores se benefician de verdades más claras, pero los actores orgánicos más pequeños tienen dificultades ya que la directiva de aguas residuales clasifica los cosméticos como contaminantes, obligándolos a financiar el 80% de los sistemas de eliminación de microcontaminantes que no pueden costear fácilmente a pequeña escala. Estas normas tienen un impacto más duro en la práctica. La Agencia Federal de Medio Ambiente de Alemania pilota pasaportes digitales de productos, vinculando cada botella a su huella de carbono y abastecimiento, lo que requiere costosas actualizaciones de sistemas de planificación de recursos empresariales que marginan a los fabricantes por contrato. La revisión en curso del Reglamento de Cosméticos de la Unión Europea añade incertidumbre en torno a las etiquetas digitales, los mandatos de recarga y las evaluaciones de impacto, retrasando los lanzamientos mientras las marcas esperan claridad. Si bien estas medidas protegen a los consumidores del lavado verde y la contaminación, en el mercado de cuidado capilar en Europa, ferozmente competitivo y consolidado, crean barreras para los nuevos participantes ágiles, favorecen a los gigantes conformes como L'Oréal y empujan a las empresas de nivel medio hacia formulaciones conservadoras en lugar de productos naturales audaces.

Productos falsificados e importaciones paralelas

Los mercados en línea están lidiando con un aumento de champús falsificados, socavando la confianza del consumidor y frenando el crecimiento del mercado. Los productos de cuidado capilar falsificados y las importaciones paralelas drenan aproximadamente EUR 3 mil millones anuales del mercado legítimo de cosméticos de Europa, equivalente al 4,8% de las ventas totales, explotando las lagunas regulatorias que permiten que los concentrados de grado salón fluyan hacia las cadenas de descuento sin control [4]Fuente: Oficina de Propiedad Intelectual de la Unión Europea, "Los productos falsificados cuestan a las industrias de la UE miles de millones de euros y miles de empleos anualmente", euipo.europa.eu. Estas falsificaciones prosperan porque las normas de agotamiento regional permiten a los comerciantes paralelos redirigir fórmulas premium con descuentos del 20-30%, mientras que las autoridades aduaneras analizan menos del 2% de los envíos entrantes debido a la capacidad limitada de los laboratorios, permitiendo que lotes tóxicos lleguen a los mercados en línea y minoristas de gama baja. Las pruebas del Reino Unido encontraron carcinógenos, mercurio y plomo en tintes capilares falsos, aunque los compradores con presupuesto limitado a veces los eligen de todos modos, priorizando el precio sobre la seguridad. Esta restricción golpea con más fuerza en Europa del Este y el comercio electrónico transfronterizo, donde la aplicación de la ley con recursos insuficientes crea amplias oportunidades para las importaciones de China y Turquía. El cuidado capilar resulta especialmente vulnerable; los champús, los productos de peinado y los colorantes imitan a grandes marcas como L'Oréal y Olaplex, pero ofrecen resultados inferiores o riesgos para la salud. Las marcas contrarrestan con hologramas, seguimiento mediante cadena de bloques y asociaciones con plataformas, pero la magnitud del problema ralentiza la confianza en los canales en línea y obliga a los actores legítimos a subir los precios para compensar el volumen perdido, limitando el crecimiento general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Productos de Peinado Superan a la Limpieza Básica

En el mercado de cuidado capilar de Europa, los champús dominan con una participación del 40,59%, subrayando su papel fundamental en las rutinas de los consumidores como elemento esencial de reposición en los canales masivos y premium. Marcas como L'Oréal París, Elvive y Garnier Ultra Doux están aprovechando la premiumización, centrándose en afirmaciones de reparación, nutrición y cuidado del cuero cabelludo, que resuenan con los consumidores conscientes de su salud. Sin embargo, los volúmenes unitarios tradicionales enfrentan presión de las fórmulas multifuncionales que extienden los ciclos de lavado, cambiando las rutinas de cada dos días a dos veces por semana, mientras que los limpiadores co-wash y los tratamientos sin aclarado erosionan aún más la dependencia del aclarado. Los compradores valoran estas innovaciones por el ahorro de tiempo y la reducción de residuos, particularmente en mercados urbanos de ritmo rápido como Alemania y Francia, donde la conveniencia impulsa la evolución de la categoría.

Los productos de peinado capilar están experimentando el crecimiento más rápido, con una CAGR del 4,59%, impulsados por la demanda de tratamientos sin aclarado que combinan protección térmica, control del frizz y fijación duradera en aplicaciones únicas, perfectos para consumidores ocupados que simplifican sus rutinas. Este segmento prospera a medida que las tendencias de "skinificación" se extienden al peinado, con sueros para el cuero cabelludo y concentrados de reparación de enlaces que incorporan activos como la niacinamida ganando tracción junto con la adquisición de Color Wow por parte de L'Oréal, que señala la creciente importancia del peinado. Los mercados en envejecimiento sostienen los colorantes capilares a través de kits convenientes para uso en casa como el sistema de polvo Gemz de P&G, mientras que los desafíos de humedad de España impulsan los sprays texturizantes durante todo el año.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: Los Productos Orgánicos Ganan Participación a Pesar de los Precios Premium

Los productos de cuidado capilar convencionales ostentan una participación de mercado dominante del 73,28% en Europa, respaldados por canales de distribución establecidos y precios competitivos, construidos sobre décadas de sólida confianza en la marca y amplia disponibilidad en supermercados, farmacias y plataformas en línea en toda Europa. Estas fórmulas familiares de líderes como L'Oréal y P&G se benefician de una masiva presencia minorista y la lealtad del consumidor, aunque su posición enfrenta una erosión gradual a medida que los compradores se inclinan hacia opciones más limpias, especialmente en áreas urbanas donde las campañas de educación destacan las preocupaciones sobre los sintéticos. Los compradores continúan eligiendo los convencionales por su rendimiento probado y asequibilidad, particularmente para necesidades cotidianas como la limpieza básica y el desenredado, pero esperan que las marcas evolucionen con tensioactivos más suaves para competir.

El cuidado capilar orgánico está en auge, con una CAGR del 4,91%, superando las tasas convencionales, impulsado por consumidores alemanes y franceses que exigen plena transparencia en el abastecimiento y la producción, verificada mediante comprobaciones con los estándares BDIH, Ecocert y Cosmébio. Marcas como Klorane con sus champús botánicos, Davines con la Mascarilla Capilar OI y los sueros Serioxyl de inspiración orgánica de L'Oréal destacan el atractivo de la transparencia de ingredientes y el posicionamiento premium para los consumidores ecológicamente conscientes. Alterra certificada por Nature de Rossmann demuestra que los productos orgánicos pueden mantenerse asequibles mediante una integración vertical inteligente, mientras que tiendas de los Países Bajos como Ekoplaza dedican hasta el 62% del espacio en estantes a líneas sin sulfatos y sin siliconas favorecidas por los millennials que consultan las bases de datos del Grupo de Trabajo Ambiental. Las estrictas normas de la Unión Europea como el Reglamento (CE) N.º 834/2007 exigen el 95% de ingredientes agrícolas orgánicos, garantizando la autenticidad.

Por Rango de Precio: Los Precios Premium de Lujo Justificados por la Tecnología de Péptidos

En 2025, el cuidado capilar masivo domina el panorama de Europa, con una participación de mercado del 65,78%, prosperando gracias a la alta rotación, la asequibilidad cotidiana y la amplia disponibilidad que los coloca en cada cesta de la compra. Marcas como Dove, L'Oréal Elvive y Garnier Ultra Doux, con sus precios accesibles y su sólida presencia minorista, se han convertido en nombres de referencia en los hogares. Estas opciones accesibles de las marcas mantienen una sólida lealtad del consumidor para los productos básicos confiables, pero enfrentan una creciente competencia a medida que los actores de venta directa al consumidor envían recargas innovadoras directamente a los hogares a través de las redes sociales. Los consumidores valoran el bajo precio para las compras frecuentes de reposición, aunque se necesitan mejoras multifuncionales para contrarrestar las alternativas premium que erosionan la participación en mercados conscientes del valor como Alemania y Polonia.

El cuidado capilar de lujo/premium está en auge, con una CAGR del 5,08%. Este crecimiento está impulsado por la oferta de innovación de grado salón, como los péptidos de reparación de enlaces de Olaplex y los activos de microbioma de Kérastase, respaldados por validación clínica y avales de salones profesionales, para justificar sus precios premium. Los profesionales de salón demuestran ganancias de resistencia para generar confianza asociándose con influencers y aprovechando los canales de venta directa al consumidor; estas marcas no solo educan a los compradores exigentes, sino que también refuerzan la confianza. La expansión del segmento refleja una tendencia más amplia de premiumización, donde los consumidores valoran cada vez más el rendimiento, la transparencia y la sostenibilidad.

Por Canal de Distribución: El Comercio Electrónico Acelera la Transformación Digital

En 2025, los supermercados/hipermercados dominan el panorama de distribución de Europa, con una participación de mercado del 36,87%, captando alto tráfico de clientes y compras por impulso que mantienen a las marcas cotidianas como Dove, L'Oréal Elvive, Pantene y Garnier en el centro de los estantes accesibles. Su fortaleza radica en la conveniencia para las compras semanales de comestibles donde los consumidores adquieren productos de reposición esenciales sin viajes adicionales, aunque el crecimiento se ralentiza a medida que los compradores trasladan los pedidos recurrentes a la entrega automática por suscripción, reduciendo la reposición en tienda. Los minoristas están evolucionando, combinando exhibiciones en tienda con herramientas digitales como códigos QR para tutoriales y programas de fidelización, enriqueciendo el recorrido del comprador y garantizando ventas consistentes.

Las tiendas minoristas en línea están experimentando una sólida CAGR del 5,54%, emergiendo como el segmento de mayor crecimiento, impulsadas por el auge del comercio electrónico, la personalización mediante inteligencia artificial, las recargas por suscripción y los enlaces directos de influencers, características que las tiendas físicas no pueden igualar. Los consumidores favorecen la facilidad de la entrega el mismo día, las pruebas virtuales y los paquetes personalizados adaptados al tipo de cabello o las necesidades climáticas, especialmente en la Francia urbana y España. Las marcas independientes y premium, como Rhode de Hailey Bieber y Davines, utilizan hábilmente las redes sociales y el marketing de influencers, con Rhode avanzando en las plataformas en línea europeas y Davines impulsando campañas digitales para sus mascarillas y sueros capilares. La Ley de Servicios Digitales refuerza la confianza al obligar a los mercados a verificar a los vendedores y eliminar rápidamente las falsificaciones, posicionando a los grandes actores para una expansión explosiva a medida que las marcas de venta directa al consumidor reducen los márgenes mayoristas para impulsar la adquisición de clientes.

Análisis Geográfico

Alemania ostenta una participación dominante del 22,92% del mercado europeo, impulsada por su herencia en dermocosmética, una sólida infraestructura de ensayos clínicos y la preferencia del consumidor por la transparencia de ingredientes, lo que respalda las ventas en el canal farmacéutico. Los consumidores priorizan la transparencia sobre el marketing llamativo. El mercado se está expandiendo con marcas como Schwarzkopf, Wella Professionals y L'Oréal Professional liderando el camino. Beiersdorf ha invertido USD 324 millones en su planta de Leipzig, aumentando la capacidad a 450 millones de unidades anuales para lacas y productos de peinado. Este ecosistema consciente de la naturaleza refleja la preferencia del consumidor por fórmulas confiables y verificadas ecológicamente, obtenidas directamente de cooperativas botánicas, manteniendo bajos costos sin comprometer la calidad.

España está emergiendo como el mercado de mayor crecimiento de Europa, con una CAGR proyectada del 4,51% hasta 2031. Este crecimiento está impulsado por el aumento de los ingresos, la humedad durante todo el año que impulsa la demanda de sueros antifrizz y los jóvenes compradores de TikTok que buscan texturas virales. Marcas como Davines, L'Oréal Elvive y Klorane están capitalizando esta tendencia, aprovechando eficazmente el posicionamiento centrado en el estilo de vida y la influencia de los medios digitales y sociales para satisfacer la demanda de productos multifuncionales y premium. Vytrus Biotech ha invertido EUR 3,5 millones en una planta de producción en España para fabricar ingredientes activos para formulaciones antienvejecimiento y de salud del cuero cabelludo, mostrando cómo los proveedores locales están capturando valor al servir a marcas multinacionales.

En toda Europa, los diversos mercados están trazando trayectorias de crecimiento únicas. En el Reino Unido, las regulaciones posteriores al Brexit permiten aprobaciones de ingredientes más rápidas, aunque las principales marcas como Dove, TRESemmé y Joico se adhieren a fórmulas paneuropeas para evitar los desafíos del inventario dual y los costos adicionales. Francia aprovecha su ventaja de lujo como el principal exportador de cosméticos de Europa, con marcas de salón icónicas como Kérastase y Redken de L'Oréal, aunque las estrictas leyes de distribución limitan los descuentos en línea para proteger los márgenes premium de los salones. La cultura impulsada por los estilistas de Italia sostiene una alta demanda de productos de reparación de enlaces y protección del color, con marcas premium como Framesi y Alfaparf Milano liderando el mercado. Mientras tanto, países como los Países Bajos, Polonia, Bélgica y Suecia están creando nichos en áreas como los productos ecológicos o el cuidado especializado del cuero cabelludo, lo que requiere estrategias de marketing personalizadas. Estos enfoques localizados, si bien atienden a participaciones de mercado más pequeñas, son cruciales para impulsar un crecimiento sostenido a través de canales especializados.

Panorama Competitivo

El mercado de cuidado capilar de Europa está moderadamente consolidado, con conglomerados multinacionales como L'Oréal, Unilever, Procter & Gamble y Henkel dominando el panorama. Estas empresas aprovechan amplias carteras de productos, una sólida infraestructura de ensayos clínicos y acuerdos de distribución selectivos para mantener su liderazgo en el mercado. Los nuevos participantes más pequeños enfrentan desafíos para obtener acceso minorista, pero los actores de nicho están encontrando oportunidades al dirigirse a necesidades específicas del consumidor, como formulaciones ecológicas y soluciones personalizadas. Las marcas establecidas y emergentes están adoptando cada vez más modelos de suscripción, programas de fidelización y mensajes centrados en el estilo de vida para fortalecer el compromiso del consumidor e impulsar las compras repetidas.

La tecnología continúa desempeñando un papel fundamental en la configuración del panorama competitivo. Las marcas líderes están invirtiendo en herramientas de personalización basadas en inteligencia artificial para mejorar las experiencias del cliente. Por ejemplo, L'Oréal introdujo Kérastase K Scan, una herramienta habilitada para teléfonos inteligentes que analiza las condiciones del cabello y recomienda formulaciones personalizadas. Los disruptores emergentes están capitalizando la viralidad en las redes sociales para eludir los canales minoristas tradicionales, mientras que las principales marcas responden reforzando las afirmaciones clínicas a través de avales de dermatólogos, expandiendo los canales de venta directa al consumidor para reducir los márgenes de los minoristas e implementando diagnósticos basados en inteligencia artificial para satisfacer las expectativas cambiantes de los consumidores.

Las adquisiciones estratégicas y los desarrollos regulatorios también están influyendo en la dinámica del mercado. Los grandes multinacionales están adquiriendo marcas de nicho o regionales para ingresar a segmentos especializados o ampliar las líneas de productos ecológicos. Por ejemplo, la adquisición de Color Wow por parte de L'Oréal en junio de 2025 y su participación en Medik8 en octubre de 2025 destacan un enfoque estratégico en la innovación en peinado y el cuidado del cuero cabelludo avalado por dermatólogos. Además, la Directiva de Lavado Verde de la Unión Europea (UE) 2024/825, vigente desde marzo de 2026, se espera que eleve los estándares probatorios para las afirmaciones medioambientales; es probable que consolide la participación de mercado entre los actores de productos orgánicos certificados con sellos COSMOS o Ecocert, mientras elimina el posicionamiento ambiguo explotado anteriormente por marcas de nivel medio. Estos desarrollos, combinados con los avances en tecnología y estrategias de marketing, están configurando el futuro del mercado de cuidado capilar de Europa, impulsando la innovación y fomentando el crecimiento en toda la región.

Líderes de la Industria de Cuidado Capilar en Europa

Henkel AG & Co., KGaA

Unilever PLC

L'Oréal S.A.

Procter & Gamble Company

Wella Company GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: L'Oréal anunció la adquisición de Color Wow, una marca de cuidado capilar profesional de rápido crecimiento conocida por sus productos antifrizz "sin siliconas", para cabello teñido y de peinado, aumentando la presencia de L'Oréal en la categoría de cuidado capilar y peinado.

- Mayo de 2025: Unilever PLC, bajo su marca Dove, lanzó una gama de péptidos de reparación de daños con la campaña 'Reborn Stronger', con tecnología propietaria Bio-Protein Care, diseñada para reparar daños extremos a nivel molecular en el cabello utilizando aminoácidos y péptidos. Esta nueva línea incluye champú, acondicionador y tratamientos especializados.

- Enero de 2025: La empresa emergente registrada en el Reino Unido LUNESI debutó una colección de ritual de 15 minutos en Londres, dirigida a consumidores con poco tiempo con activos concentrados y envases recargables.

Alcance del Informe del Mercado de Cuidado Capilar en Europa

El cuidado capilar es un término general para la higiene y cosmetología que involucra el cabello. Abarca una amplia gama de productos, incluidos champús, acondicionadores, colorantes capilares y agentes de peinado, diseñados para mantener, proteger y mejorar la salud, la higiene y la apariencia del cabello. El mercado de cuidado capilar de Europa está segmentado por tipo de producto, categoría, rango de precio, canal de distribución y geografía. El mercado está segmentado según el tipo de producto: champú, acondicionadores, colorantes capilares, productos de peinado capilar y otros productos de cuidado capilar. Según la categoría, el mercado está segmentado en orgánico y convencional. Según el rango de precio, el mercado está segmentado en masivo y lujo/premium. Según los canales de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia/abarrotes, tiendas de salud y bienestar, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en España, el Reino Unido, Alemania, Francia, Italia, Rusia y el Resto de Europa. Para cada segmento, el tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD).

| Champú |

| Acondicionadores |

| Colorantes Capilares |

| Productos de Peinado Capilar |

| Otros Productos de Cuidado Capilar |

| Orgánico |

| Convencional |

| Masivo |

| Lujo/Premium |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas de Salud y Bienestar |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Tipo de Producto | Champú |

| Acondicionadores | |

| Colorantes Capilares | |

| Productos de Peinado Capilar | |

| Otros Productos de Cuidado Capilar | |

| Por Categoría | Orgánico |

| Convencional | |

| Por Rango de Precio | Masivo |

| Lujo/Premium | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas de Salud y Bienestar | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por País | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cuidado capilar en Europa en 2026?

El mercado de cuidado capilar en Europa ha alcanzado USD 25,15 mil millones en 2026 y se prevé que alcance USD 30,94 mil millones en 2031.

¿Qué país genera actualmente los mayores ingresos?

Alemania lidera con una participación del 22,92% del valor total.

¿Qué tasa de crecimiento anual compuesta se espera hasta 2031?

Se prevé que el segmento se expanda a una CAGR del 4,23% entre 2026 y 2031.

¿Qué canal de ventas se está expandiendo más rápidamente?

El comercio minorista en línea crece a un ritmo anual del 5,54% a medida que los consumidores se desplazan hacia los modelos de venta directa al consumidor y suscripción.

Última actualización de la página el: