Tamaño y Cuota del Mercado Europeo de Bicicletas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

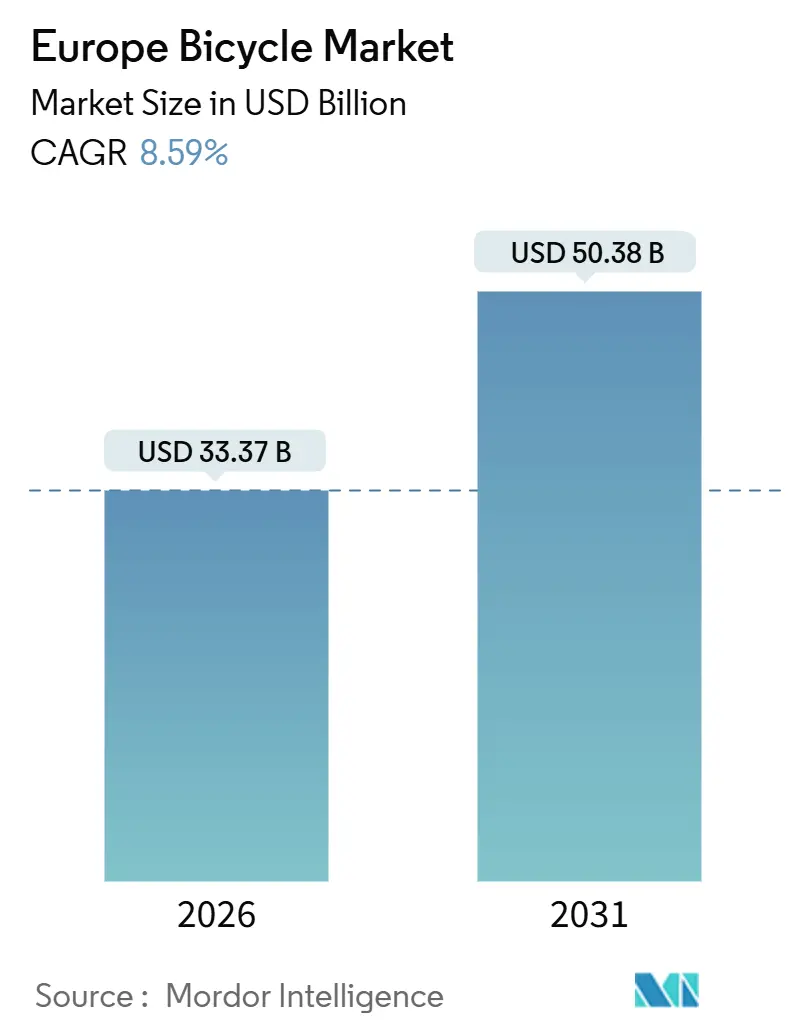

| Tamaño del Mercado (2026) | 33.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.59% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Bicicletas por Mordor Intelligence

El tamaño del mercado europeo de bicicletas asciende a 33.370 millones de USD en 2026 y se proyecta que alcance los 50.380 millones de USD en 2031, registrando una CAGR del 8,59% durante el período de previsión. Las bicicletas eléctricas dominan el valor de la categoría, mientras que los diseños plegables atraen a los viajeros que buscan flexibilidad intermodal. Las plataformas en línea mejoran la accesibilidad, aunque las bicicletas de alta gama continúan dependiendo de las ventas en sala de exposición. La demanda se mantiene sólida, impulsada por las inversiones de capital del sector público, los programas de bienestar corporativo y los mandatos climáticos más estrictos, incluso cuando los subsidios fluctúan. La reducción de los costos de los paquetes de baterías permite motores de accionamiento central con mayor par y menor peso. Además, los requisitos de carga en el lugar de trabajo establecidos por el Reglamento de Infraestructura para Combustibles Alternativos están eliminando las barreras para el uso diario de bicicletas eléctricas en los desplazamientos al trabajo. Sin embargo, los fabricantes enfrentan desafíos derivados de productos falsificados y la competencia de los patinetes eléctricos, lo que exige centrarse en fortalecer el valor de marca y destacar el rendimiento utilitario.

Conclusiones Clave del Informe

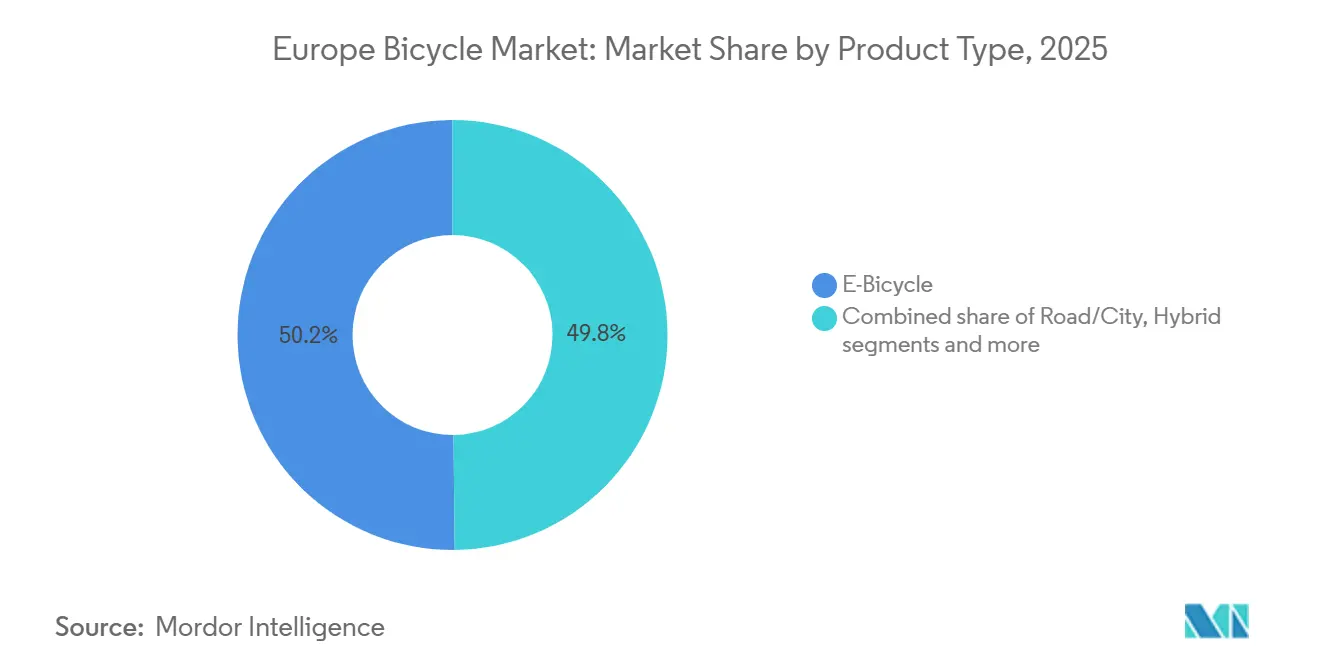

- Por tipo de producto, las bicicletas eléctricas lideraron con una cuota de ingresos del 50,17% en 2025, y se prevé que el segmento se expanda a una CAGR del 9,56% hasta 2031.

- Por diseño, los cuadros convencionales representaron el 83,35% de las ventas de 2025, mientras que las bicicletas plegables registraron la CAGR proyectada más alta, del 10,21%, durante 2026-2031.

- Por usuario final, los hombres contribuyeron con el 46,36% de la demanda de 2025, mientras que el segmento infantil avanza a una CAGR del 9,85% hasta 2031.

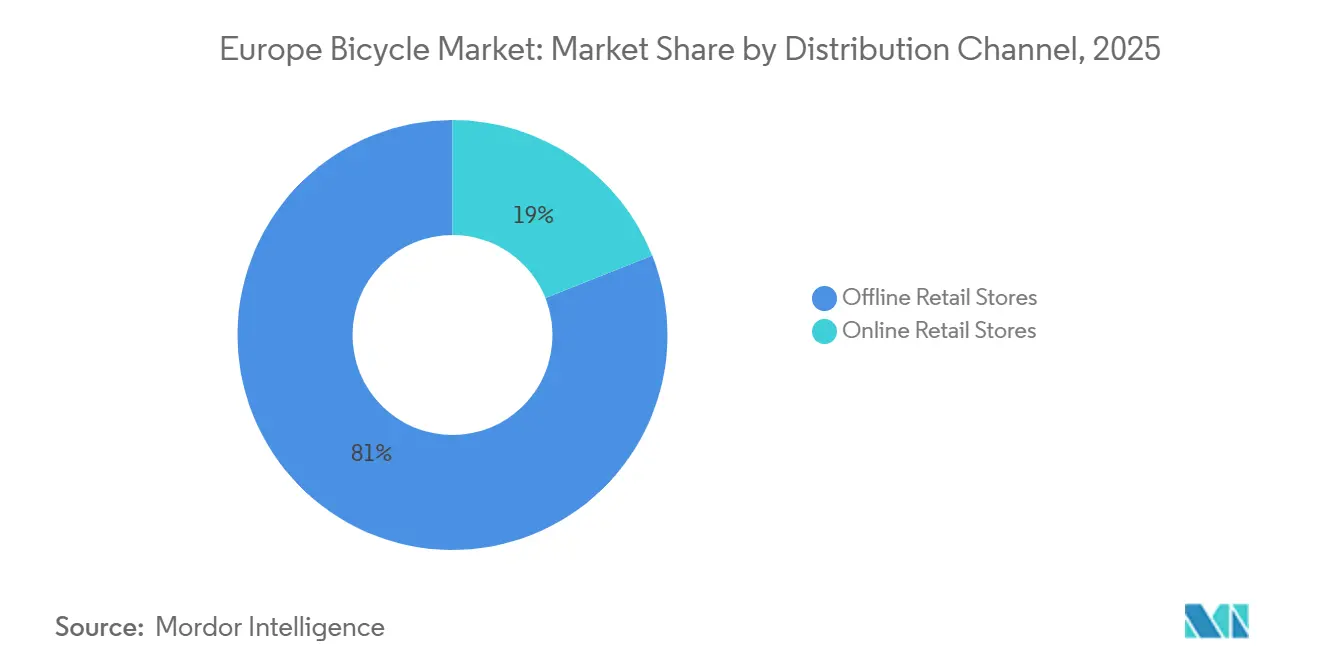

- Por canal de distribución, las tiendas minoristas físicas captaron el 81,02% del valor de 2025; las plataformas en línea se expanden a una CAGR del 10,27% hasta 2031.

- Por geografía, Alemania mantuvo una cuota del 28,22% en 2025, y se proyecta que España crezca a una CAGR del 10,33% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Bicicletas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la congestión del tráfico en áreas urbanas que conduce a una mayor adopción de bicicletas para los desplazamientos diarios | +1.8% | Alemania, Francia, Italia, España (principales áreas metropolitanas) | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la salud y el estado físico que impulsa un aumento en las actividades ciclistas | +1.2% | Países Bajos, Alemania, Reino Unido | Largo plazo (≥ 4 años) |

| Esfuerzos gubernamentales para promover el transporte sostenible que fomentan el uso de bicicletas | +2.1% | España, Francia, Alemania, Bélgica, Países Bajos | Corto plazo (≤ 2 años) |

| Creciente conciencia medioambiental y objetivos de sostenibilidad que impulsan la adopción de bicicletas | +1.5% | Norte de Europa (Suecia, Países Bajos, Alemania), extendiéndose al Sur de Europa | Mediano plazo (2-4 años) |

| Iniciativas de bienestar corporativo que fomentan un mayor uso de bicicletas entre los empleados | +0.9% | Alemania, Países Bajos, Reino Unido, Francia (centros corporativos urbanos) | Mediano plazo (2-4 años) |

| El aumento de los precios de los combustibles posiciona a las bicicletas como un medio de transporte económico | +1.0% | España, Italia, Polonia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La congestión urbana impulsa la adopción de bicicletas para desplazamientos

Las ciudades europeas están abordando la saturación del tráfico redefiniendo la economía de la movilidad de primer y último kilómetro. París asignó 250 millones de EUR (272 millones de USD) entre 2021 y 2026 para desarrollar 1.400 kilómetros de carriles bici. Este cambio refleja el enfoque de los municipios en la demanda inducida, favoreciendo las bicicletas eléctricas de carga y los pedelecs de velocidad sobre los modelos de ocio. El aumento de la densidad urbana y el incremento de los costos de combustible posicionan a las bicicletas como una alternativa rentable. Las bicicletas eléctricas, en particular, amplían las distancias de desplazamiento y atraen a profesionales que buscan opciones de viaje flexibles y de bajas emisiones. Políticas como los Planes de Movilidad Urbana Sostenible de la Unión Europea y los subsidios nacionales están integrando el ciclismo en los sistemas de transporte público, mejorando la conectividad de primer y último kilómetro y reduciendo la dependencia del automóvil. En 2024, el 75% de la población de la Unión Europea reside en ciudades, según el Banco Mundial, lo que intensifica la congestión urbana [1]Fuente: Banco Mundial, "Población urbana (% del total de la población) - Unión Europea", worldbank.org. Esta tendencia demográfica incrementa las necesidades de movilidad diaria, impulsando la adopción de bicicletas y bicicletas eléctricas como soluciones eficientes para desplazarse por áreas urbanas congestionadas y minimizar los tiempos de viaje.

La conciencia sobre la salud y el estado físico impulsa el ciclismo recreativo

En 2024, Sport England informó que 7.169.700 personas en Inglaterra practicaban el ciclismo, lo que pone de relieve un cambio significativo en el que el ciclismo ha evolucionado de ser simplemente un medio de transporte a convertirse en un componente central de las rutinas de bienestar y estado físico[2]Fuente: Sport England, "Encuesta de Vidas Activas para Adultos", sportengland.org. Esta transformación ha sido impulsada en gran medida por el creciente énfasis en la salud y el bienestar en la era pospandémica. Como resultado, los consumidores orientados al estado físico buscan cada vez más características de alta gama, como cuadros de carbono ligeros para un mayor rendimiento, sistemas de cambio electrónico para transiciones de marcha más suaves y potenciómetros integrados para un seguimiento preciso del rendimiento, por encima de priorizar la asequibilidad. Esta creciente demanda de productos premium permite a los fabricantes mantener márgenes de beneficio sólidos, incluso cuando los volúmenes de ventas globales comienzan a estabilizarse. Además, este segmento de consumidores exhibe una menor sensibilidad al precio, lo que ofrece a los fabricantes cierto grado de protección frente a cambios de política, como la decisión de Francia de poner fin a su subsidio de bonificación para bicicletas en febrero de 2025.

Las políticas gubernamentales de transporte sostenible aceleran el crecimiento del mercado

Las naciones europeas están incorporando cada vez más objetivos cuantitativos y compromisos de financiación plurianuales en sus estrategias nacionales de ciclismo, lo que refleja un énfasis creciente en el transporte sostenible. El Plan Vélo de Francia para 2023-2027 ejemplifica esta tendencia, con una asignación sustancial de 2.000 millones de EUR (2.180 millones de USD) durante el período de cinco años, lo que equivale a una inversión anual de 250 millones de EUR (272 millones de USD). Este compromiso de financiación persiste a pesar de la prevista supresión de los subsidios directos a la compra en febrero de 2025. De manera similar, los Países Bajos demuestran su compromiso con la infraestructura ciclista asignando 1.000 millones de EUR en 2025. Una observación crítica es que en mercados maduros como Francia, la eliminación gradual de los subsidios está redirigiendo los recursos financieros hacia el desarrollo de infraestructuras y los programas de flotas. Este cambio estratégico está fomentando el crecimiento de los canales de ventas B2B y los modelos de arrendamiento, que están ganando protagonismo frente a los enfoques minoristas tradicionales. Si bien esta transición puede resultar en márgenes comprimidos para los distribuidores convencionales, simultáneamente crea oportunidades significativas para que los gestores de flotas corporativas amplíen sus operaciones y capitalicen la dinámica cambiante del mercado.

La conciencia medioambiental y los objetivos de sostenibilidad impulsan la adopción

En 2024, el reglamento de la Red Transeuropea de Transporte de la Unión Europea exigió a los estados miembros que integraran el ciclismo en sus redes de transporte transeuropeas. Este reglamento requiere que los Planes de Movilidad Urbana Sostenible incluyan infraestructura ciclista dedicada para 2025, garantizando un enfoque estructurado para promover el transporte sostenible. El marco regulatorio establece una demanda de referencia para la infraestructura ciclista impulsada por el cumplimiento normativo, en lugar de depender únicamente de las preferencias de los consumidores. Es importante destacar que los mandatos de sostenibilidad ponen un mayor énfasis en las bicicletas eléctricas de carga y las flotas de movilidad compartida, ya que estas opciones logran un desplazamiento de CO₂ significativamente mayor por unidad en comparación con las bicicletas de ocio. En Alemania, la frecuencia del uso de bicicletas ha ido aumentando de manera constante. Según la Academia Nacional de Ciencias e Ingeniería, el 21% de la población en Alemania declaró usar la bicicleta a diario en 2024, lo que pone de relieve un creciente cambio hacia prácticas de movilidad sostenible [3]Fuente: Academia Nacional de Ciencias e Ingeniería, "Mobilitätsmonitor 2024", acatech.de.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las opciones de transporte alternativas, como las motocicletas y los sistemas de tránsito rápido, reducen las tasas de adopción de bicicletas | -1.2% | Sur de Europa (Italia, España), Este de Europa (Polonia, Rusia) | Mediano plazo (2-4 años) |

| Los elevados precios de las bicicletas eléctricas limitan la aceptación generalizada por parte de los consumidores en todas las regiones | -1.5% | Este de Europa, Sur de Europa, segmentos sensibles al precio en todas las regiones | Corto plazo (≤ 2 años) |

| La proliferación de productos de bicicleta falsificados impacta negativamente en la expansión del mercado | -0.8% | Europa | Largo plazo (≥ 4 años) |

| La infraestructura vial inadecuada en las regiones rurales afecta la experiencia de conducción de bicicletas | -0.7% | Este de Europa (Polonia, Rusia), España rural, Italia, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las opciones de transporte alternativas restringen la cuota de mercado de las bicicletas

Los presupuestos de movilidad urbana se están fragmentando cada vez más debido a la creciente popularidad de los patinetes eléctricos y la expansión de las redes de tránsito rápido. Los patinetes eléctricos compartidos están reemplazando no solo los viajes en bicicleta y a pie, sino también los trayectos en transporte público. Esto pone de manifiesto que las opciones de micromovilidad compiten más directamente con las bicicletas que con los automóviles. En los Países Bajos, la prohibición de los patinetes eléctricos en las vías públicas protege su mercado de bicicletas. Por el contrario, España y Francia permiten los patinetes eléctricos, lo que intensifica la competencia directa. En Italia, la fuerte cultura de la motocicleta añade otra capa de complejidad: en ciudades como Roma y Milán, las motocicletas siguen siendo populares por su protección frente a las inclemencias del tiempo y su velocidad, incluso con los cargos por congestión, lo que limita la adopción de bicicletas. Para los fabricantes de bicicletas, el enfoque estratégico debería centrarse en mejorar la utilidad, como la capacidad de carga y la resistencia a las condiciones meteorológicas, en lugar de priorizar la velocidad o la comodidad, ya que los patinetes eléctricos y las opciones de tránsito ya dominan esas áreas.

Los elevados precios de las bicicletas eléctricas limitan la penetración en el mercado masivo

En Europa, una bicicleta eléctrica de calidad de una marca reconocida comienza en torno a los 1.100 EUR y los 2.300 EUR según ENGWE. Este rango de precios crea desafíos de asequibilidad, incluso a medida que los costos de las baterías disminuyen. Aunque los precios de los paquetes de baterías de iones de litio han bajado, los precios al por menor no han disminuido de manera proporcional. Los fabricantes están absorbiendo aranceles, costos logísticos y reservas de garantía. En Europa del Este, donde los ingresos medios de los hogares son más bajos que en Europa Occidental, la adopción de bicicletas eléctricas sigue siendo más lenta a pesar del fuerte interés, principalmente debido a las limitadas opciones de financiación. Esta situación sugiere un posible cambio: los modelos de arrendamiento y suscripción, que ya son comunes en los programas de bienestar corporativo, podrían expandirse a los mercados de consumo. Este cambio transformaría el reconocimiento de ingresos de ventas únicas a flujos recurrentes, afectando la dinámica del capital de trabajo de los fabricantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bicicletas Eléctricas Reconfiguran la Economía de la Categoría

En 2025, las bicicletas eléctricas representaron el 50,17% de la cuota del mercado europeo y se espera que crezcan a una CAGR del 9,56% hasta 2031. Los modelos de gama media utilizan cada vez más baterías de litio-hierro-fosfato en lugar de las químicas de níquel-manganeso-cobalto, ofreciendo una mayor vida útil del ciclo y menores costos, aunque con una ligera reducción en la densidad energética. La segunda categoría más grande, las bicicletas de carretera y ciudad, sirve a los viajeros que valoran la velocidad y la eficiencia en carreteras pavimentadas. Por otro lado, los modelos de montaña y todo terreno atienden a los usuarios recreativos en las regiones alpinas y nórdicas. Las bicicletas híbridas, que combinan características de carretera y todoterreno, fueron en su momento populares entre los ciclistas versátiles. Sin embargo, su cuota de mercado está disminuyendo a medida que los motores de bicicletas eléctricas eliminan la necesidad de compromisos. Los ciclistas ahora pueden elegir cuadros especializados y confiar en la asistencia al pedaleo para manejar terrenos diversos. Si bien los modelos de carga y reclinados siguen siendo de nicho, están creciendo rápidamente, especialmente en la logística urbana.

A medida que las bicicletas eléctricas continúan dominando, los fabricantes de bicicletas tradicionales sin capacidades de integración de motor y batería experimentan márgenes comprimidos. Empresas como Bosch y Shimano demuestran integración vertical, lo que permite a los proveedores de componentes capturar valor que anteriormente pertenecía a los fabricantes de cuadros. Esta tendencia está presionando a marcas como Canyon y Specialized para que desarrollen electrónica propia o se enfrenten a la mercantilización. El Reglamento de Infraestructura para Combustibles Alternativos de la Unión Europea, que exige puntos de carga en los lugares de trabajo, está eliminando una barrera importante para la adopción de bicicletas eléctricas. Esta política no solo pone de relieve un enfoque con visión de futuro, sino que también invierte la dinámica tradicional del mercado, con la política superando ahora a la demanda de los consumidores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Diseño: Las Bicicletas Plegables Ganan Terreno entre los Viajeros Urbanos

En 2025, las bicicletas de diseño convencional representaron el 83,35% del mercado. Sin embargo, las variantes plegables están experimentando un rápido crecimiento, con una CAGR del 10,21% proyectada para 2026-2031, convirtiéndolas en el segmento de más rápido crecimiento. La línea G de Brompton, lanzada en 2024, pone de relieve la evolución de la percepción de los modelos plegables. Con ruedas de 20 pulgadas, cambio de 8 velocidades y frenos de disco hidráulicos, estas bicicletas compiten ahora en rendimiento en lugar de ser vistas únicamente como utilitarias. De manera similar, la Electric P Line, equipada con un cuadro de titanio ligero que pesa 15,6 kilogramos, pasó por 8 años de investigación y desarrollo interno para obtener la certificación UL2849. Este logro refleja estándares de seguridad más estrictos, que están elevando las barreras de entrada para los competidores de bajo costo. Las bicicletas plegables son particularmente eficaces para los desplazamientos intermodales, como la transición del tren a la oficina o del automóvil al sendero. Esta ventaja explica su crecimiento significativo en ciudades densamente pobladas como Londres, París y Berlín, donde los extensos sistemas de transporte público a menudo dejan brechas en el último kilómetro.

Los diseños convencionales mantienen su dominio debido a la superior calidad de conducción, la compatibilidad de componentes y el mayor valor de reventa. Los entusiastas y los viajeros de larga distancia priorizan la rigidez del cuadro y el tamaño de las ruedas sobre la portabilidad, lo que garantiza una demanda continua de geometrías tradicionales. La conclusión clave es que las bicicletas plegables no están reemplazando a los modelos convencionales, sino que están estableciendo una categoría paralela. Atienden a los profesionales urbanos que integran el ciclismo con el transporte público en lugar de competir directamente. Los fabricantes deben evitar posicionar las bicicletas plegables como soluciones universales y, en cambio, centrarse en dirigirse a perfiles específicos de viajeros con estrategias de marketing y distribución adaptadas.

Por Usuario Final: El Segmento Infantil se Acelera por las Tendencias de Seguridad y Salud

En 2025, los hombres representaron el 46,36% del mercado ciclista, lo que pone de relieve su dominio histórico en la participación ciclista. Sin embargo, el segmento infantil crece al ritmo más rápido, con una CAGR proyectada del 9,85% de 2026 a 2031. Este crecimiento está impulsado por los padres que enfatizan las actividades al aire libre y las escuelas, especialmente en países con fuerte cultura ciclista como los Países Bajos y Dinamarca, que integran el ciclismo en los programas de educación física. Si bien las mujeres forman un segmento significativo, su crecimiento se ve obstaculizado por preocupaciones de seguridad e infraestructura inadecuada. Las mujeres otorgan mayor importancia a los carriles bici protegidos en comparación con los hombres, lo que hace que su participación dependa más de la calidad de la infraestructura que de las características del producto. Además, el segmento infantil se beneficia de los frecuentes reemplazos de bicicletas a medida que los niños superan sus cuadros, creando oportunidades de ingresos recurrentes que están ausentes en los segmentos adultos.

A un nivel más profundo, las bicicletas infantiles actúan como puntos de entrada para las marcas, moldeando las preferencias de los clientes a largo plazo. Aunque el segmento femenino crece a un ritmo más lento, sigue siendo estratégicamente importante. Las ciclistas demuestran una mayor lealtad a la marca y son más propensas a comprar accesorios, ropa y paquetes de servicio, lo que aumenta su valor como clientes a lo largo del tiempo. Las marcas que van más allá de la estrategia de "reducir y colorear de rosa" diseñando geometría de cuadro, sillines y marketing específicamente para mujeres están captando una mayor cuota de este segmento en crecimiento.

Por Canal de Distribución: El Comercio Minorista en Línea Gana Terreno a Pesar de las Ventajas de las Salas de Exposición Físicas

En 2025, las tiendas minoristas físicas representaron el 81,02% de la cuota de mercado. Sin embargo, se espera que los canales en línea crezcan a una CAGR del 10,27% de 2026 a 2031, impulsados por los avances en la infraestructura de comercio electrónico y la adopción de estrategias directas al consumidor. Según datos de Eurostat, el 77% de los usuarios de internet de la Unión Europea realizaron compras en línea en 2024, lo que pone de relieve la amplia aceptación del comercio electrónico, una tendencia que ahora está siendo aprovechada por el mercado de bicicletas. Los consumidores exhiben cada vez más un comportamiento omnicanal, investigando productos en línea, probándolos en tienda y comprando en el canal que ofrece las mejores condiciones, difuminando así la distinción entre los canales en línea y fuera de línea.

El comercio minorista físico continúa dominando el mercado de bicicletas eléctricas de alto valor y construcciones personalizadas, ya que los consumidores priorizan las pruebas de conducción, los ajustes de talla y las consultas en persona. Por el contrario, las plataformas en línea destacan en la venta de accesorios, componentes y modelos de nivel básico, donde el conocimiento del producto está fácilmente disponible y la transparencia de precios respalda las comparaciones digitales. La conclusión estratégica para los fabricantes es adoptar estrategias de distribución híbridas: aprovechar las tiendas físicas para las experiencias de marca y las ventas complejas, mientras se utilizan las plataformas en línea para la eficiencia y el volumen. Este enfoque evita tratar la distribución como una elección binaria. Canyon Bicycles ilustra esta estrategia con su modelo directo al consumidor, que prescinde por completo de los distribuidores tradicionales. Este modelo demuestra cómo la integración vertical puede eliminar los márgenes de los intermediarios, pero también subraya la necesidad de inversiones significativas en logística, servicio al cliente y marketing de marca para generar la confianza típicamente asociada con los minoristas físicos.

Análisis Geográfico

En 2025, Alemania mantuvo una cuota significativa del 28,22% del mercado europeo de bicicletas, consolidándose como líder en la región. Este dominio se atribuye en gran medida al Plan Nacional de Ciclismo 3.0, que asigna una impresionante cantidad de 1.460 millones de EUR (aproximadamente 1.590 millones de USD) en financiación federal para la década que abarca de 2021 a 2030. El plan establece el ambicioso objetivo de alcanzar una cuota modal ciclista del 25% para 2030. El liderazgo de mercado de Alemania se ve reforzado además por su extensa red de carriles bici avanzados, que se extienden por miles de kilómetros, los subsidios gubernamentales que fomentan la adopción de bicicletas eléctricas y el creciente número de viajeros que optan por bicicletas en centros urbanos muy congestionados como Berlín.

España está emergiendo como el mercado geográfico de más rápido crecimiento, con una sólida CAGR del 10,33% proyectada para el período de 2026 a 2031. Este rápido crecimiento está impulsado por el aumento de los requisitos de movilidad urbana, los incentivos respaldados por el gobierno para promover el ciclismo y la creciente popularidad del ciclismo de ocio y turismo en ciudades clave como Barcelona y Madrid. Los segmentos de bicicletas eléctricas y bicicletas de carga están desempeñando un papel fundamental en esta expansión, respaldados por la financiación de la Unión Europea destinada a mejorar la infraestructura ciclista. Estos factores permiten colectivamente a España superar a los mercados más maduros y consolidados de la región.

Los Países Bajos, por otro lado, se están acercando a la saturación del mercado. Una proporción significativa de los viajes diarios en el país ya se realizan en bicicleta, y las bicicletas eléctricas dominan las nuevas ventas. Las inversiones en infraestructura se centran ahora principalmente en ampliar los carriles bici existentes en lugar de construir nuevos. El crecimiento del mercado en los Países Bajos está impulsado en gran medida por la sustitución de bicicletas estándar por modelos premium y la creciente adopción de bicicletas de carga mejoradas. Italia, por su parte, mantiene una posición estable en el mercado. El crecimiento en Italia está impulsado por una demanda creciente de modelos de alta gama y premium. Además, el Reino Unido, los países nórdicos y Europa del Este están contribuyendo al crecimiento general del mercado europeo de bicicletas, impulsados por los incentivos gubernamentales y la tendencia continua de urbanización.

Panorama Competitivo

El mercado europeo de bicicletas está moderadamente fragmentado, lo que fomenta un entorno competitivo en el que los actores establecidos como Accell Group NV, Giant Manufacturing Co. Ltd, Pon Holdings BV, Trek Bicycle Corporation y Scott Sports SA se enfrentan a desafíos derivados de presiones financieras y nuevos participantes en el mercado. Esta competencia cada vez más intensa ha obligado a los fabricantes a centrarse en mejorar la diferenciación de productos y adoptar un posicionamiento estratégico en el mercado para mantener su posición. Además, los actores regionales están ganando impulso de manera constante al dirigirse a segmentos de mercado específicos y utilizando eficazmente sus redes de distribución locales para fortalecer su presencia y atender las demandas de los consumidores localizadas.

El panorama competitivo de la industria está cambiando, con un énfasis creciente en los modelos de ventas directas al consumidor y los programas de arrendamiento corporativo. Las empresas con sólidas capacidades digitales e infraestructuras de servicio son las que más se benefician de esta transición, que representa un alejamiento de las estrategias tradicionales centradas en el comercio minorista. En respuesta, los minoristas convencionales están adaptando sus modelos de negocio y fortaleciendo su presencia en línea. Además, los fabricantes están ampliando sus redes de servicio posventa para construir relaciones directas con los clientes y mejorar la lealtad a la marca a largo plazo.

Están surgiendo oportunidades en áreas como las bicicletas eléctricas de carga para la entrega de último kilómetro, los modelos de suscripción y arrendamiento que transforman los ingresos de ventas únicas a flujos recurrentes, y los sistemas de autenticación basados en cadena de bloques. Por ejemplo, el proyecto piloto de cadena de bloques de la Infraestructura Europea de Servicios de Cadena de Bloques - Autenticación de Servicios Europeos de Logística de Productos (EBSI-ELSA) de la Oficina de Propiedad Intelectual de la Unión Europea destaca el uso de pasaportes digitales de productos para autenticar las cadenas de suministro. Este enfoque posiciona las medidas anticontrafacción como una herramienta para justificar los precios premium. Los disruptores como Urban Arrow y Riese and Müller están ganando atención al centrarse en bicicletas eléctricas de carga y utilitarias diseñadas para la logística comercial en lugar del ocio. Sus productos están atrayendo el interés de empresas como DHL, UPS y flotas municipales que priorizan el costo total de propiedad sobre los costos iniciales. El mercado también está siendo testigo de una brecha tecnológica: las marcas premium están incorporando conectividad IoT, prevención de robos y mantenimiento predictivo, mientras que las marcas orientadas al valor compiten en precio y disponibilidad. Esto ha creado una estructura de mercado en forma de mancuerna, ejerciendo presión sobre los actores de gama media que carecen de una diferenciación clara.

Líderes de la Industria Europea de Bicicletas

Trek Bicycle Corporation

Accell Group NV

Pon Holdings BV

Scott Sports SA

Giant Manufacturing Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: ENYRING GmbH se asoció con Swobbee para desplegar una plataforma de baterías intercambiables para bicicletas eléctricas en Berlín y Ámsterdam, impulsando la infraestructura de micromovilidad urbana.

- Abril de 2025: Ampler presentó las bicicletas eléctricas Nova y Nova Pro con compatibilidad de carga USB-C. Estos modelos incorporan tecnología de batería avanzada y ofrecen a los ciclistas la comodidad de cargar sus dispositivos a través de puertos USB-C integrados.

- Abril de 2025: Gabriel India Limited entró en el mercado europeo de bicicletas introduciendo soluciones de suspensión para bicicletas de ciudad, carga, SUV y montaña. La empresa se centra en proporcionar horquillas de suspensión para categorías específicas de bicicletas.

- Septiembre de 2024: Brompton amplió su línea de productos introduciendo bicicletas plegables de grava con ruedas de 20 pulgadas. Los nuevos modelos combinan el mecanismo de plegado de la empresa con ruedas más grandes para proporcionar mayor estabilidad y versatilidad para el ciclismo fuera de carretera.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado europeo de bicicletas comprende toda bicicleta de dos ruedas de nueva fabricación, propulsada por pedales o asistida eléctricamente, que se vende con fines de movilidad, deporte, ocio, carga o alquiler en 10 países monitoreados. Vehículos como ciclomotores, patinetes eléctricos, patinetes de patada y correpasillos infantiles quedan fuera de este alcance.

Exclusión del alcance: Las motocicletas, los dispositivos de micromovilidad sin pedales funcionales y las transacciones de bicicletas de segunda mano no se tienen en cuenta.

Descripción general de la segmentación

- Por Tipo de Producto

- Carretera/Ciudad

- Montaña/Todo Terreno

- Híbrida

- Bicicleta Eléctrica

- Otros Tipos

- Por Diseño

- Convencional

- Plegable

- Por Usuario Final

- Hombres

- Mujeres

- Niños

- Por Canal de Distribución

- Tiendas Minoristas Físicas

- Tiendas Minoristas en Línea

- Por País

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Suecia

- Bélgica

- Polonia

- Países Bajos

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación documental

Nuestros analistas recopilaron primero datos de referencia a partir de fuentes públicas como los códigos comerciales de Eurostat, el ZIV de Alemania, la Union Sport & Cycle de Francia, la Federación Europea de Ciclistas y solicitudes de patentes obtenidas a través de Questel. Los informes anuales de grupos de bicicletas cotizados, los registros de importaciones y exportaciones aduaneras, y los archivos de prensa en Dow Jones Factiva enriquecieron las señales de oferta, precios y políticas. Estos ilustran los flujos de unidades, los rangos de precios minoristas, los incentivos fiscales y los cambios en la cuota modal. Las fuentes citadas aquí ilustran, sin agotar, el conjunto de material secundario referenciado.

Investigación primaria

Posteriormente, entrevistamos a fabricantes de componentes, ensambladores líderes de bicicletas, funcionarios de planificación urbana y operadores de flotas compartidas en Europa Occidental y Central. Sus perspectivas aclararon los plazos de adopción de subsidios, las variaciones en la utilización de fábricas y los precios de venta promedio, lo que nos permitió cuestionar supuestos previos de investigación documental y ajustar los descuentos sobre el inventario de distribuidores.

Dimensionamiento y previsión del mercado

Un modelo descendente (top-down) convierte la producción, importación y exportación por tonelaje a nivel de país en volúmenes de unidades, que luego se multiplican por los ASP ponderados derivados de datos de escáneres minoristas y comentarios de distribuidores. Verificaciones ascendentes (bottom-up) selectas, consolidaciones de ingresos de OEM muestreados y auditorías de canales en línea anclan los totales. Las variables clave monitoreadas incluyen la propiedad de bicicletas por cada 1.000 residentes, el valor del subsidio de e-bikes por unidad, la distancia promedio de desplazamiento urbano, el PIB per cápita y el costo del paquete de baterías de iones de litio. Una regresión multivariante (PIB, urbanización, intensidad de subsidios, precio de baterías) genera la trayectoria de previsión para 2025-2030. El análisis de escenarios somete a prueba de estrés los shocks en el precio del combustible o los incentivos. Las brechas de datos en países con escasa información se subsanan mediante interpolación de media móvil de tres años, confirmada posteriormente con organismos comerciales locales.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a códigos históricos de importación, indicadores de demanda de encuestas y orientaciones de empresas cotizadas. Un analista revisa las anomalías entre pares antes de la aprobación final. El estudio se actualiza anualmente, y las actualizaciones intermedias se activan ante shocks materiales de política o demanda.

Por qué la línea de base europea de bicicletas de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas difieren en las definiciones de alcance, la profundidad geográfica y la frecuencia de actualización.

Los principales factores de divergencia incluyen si las bicicletas de carga eléctricas se contabilizan, cuán agresiva es la curva de ASP y si la demanda de Europa del Este se modela o se infiere. El estudio de Mordor reporta el universo completo de bicicletas de pedal y eléctricas y aplica los promedios de tipo de cambio de 2024, mientras que otros editores pueden congelar las tasas con anterioridad u omitir los segmentos de e-movilidad.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 29,97 mil millones (2025) | Mordor Intelligence | - |

| USD 22,02 mil millones (2024) | Global Consultancy A | Excluye e-bikes; se basa en ratios de producción de 2022 |

| USD 20,80 mil millones (2024) | Industry Research House B | Limitado a cinco naciones occidentales; adopción conservadora de subsidios |

| USD 29,35 mil millones (2024) | Trade Journal C | Solo ventas minoristas; conversión de divisas en una fecha única |

En resumen, nuestra construcción equilibrada top-down, la granularidad a nivel de país y el ritmo de actualización anual ofrecen a los tomadores de decisiones una línea de base transparente y reproducible que se alinea estrechamente con la dinámica sobre el terreno y las expectativas validadas de las partes interesadas.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado europeo de bicicletas en 2026?

El tamaño del mercado europeo de bicicletas se valora en 33.370 millones de USD en 2026, con una CAGR del 8,59% proyectada hasta 2031.

¿Qué categoría de producto crece más rápido en Europa?

Las bicicletas eléctricas se expanden a una CAGR del 9,56% hasta 2031, superando a todos los demás tipos de productos.

¿Qué cuota tienen los canales en línea en las ventas de bicicletas?

Las plataformas en línea representaron el 18,98% del valor de 2025 y crecen a una CAGR del 10,27%, ganando terreno de manera constante a las tiendas físicas.

¿Qué país lidera la demanda europea de bicicletas?

Alemania representó el 28,22% de los ingresos de 2025, respaldado por 1.460 millones de EUR en financiación federal para el ciclismo.

Última actualización de la página el: