Tamaño y Participación del Mercado de Cuidado del Hogar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 202.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 262.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

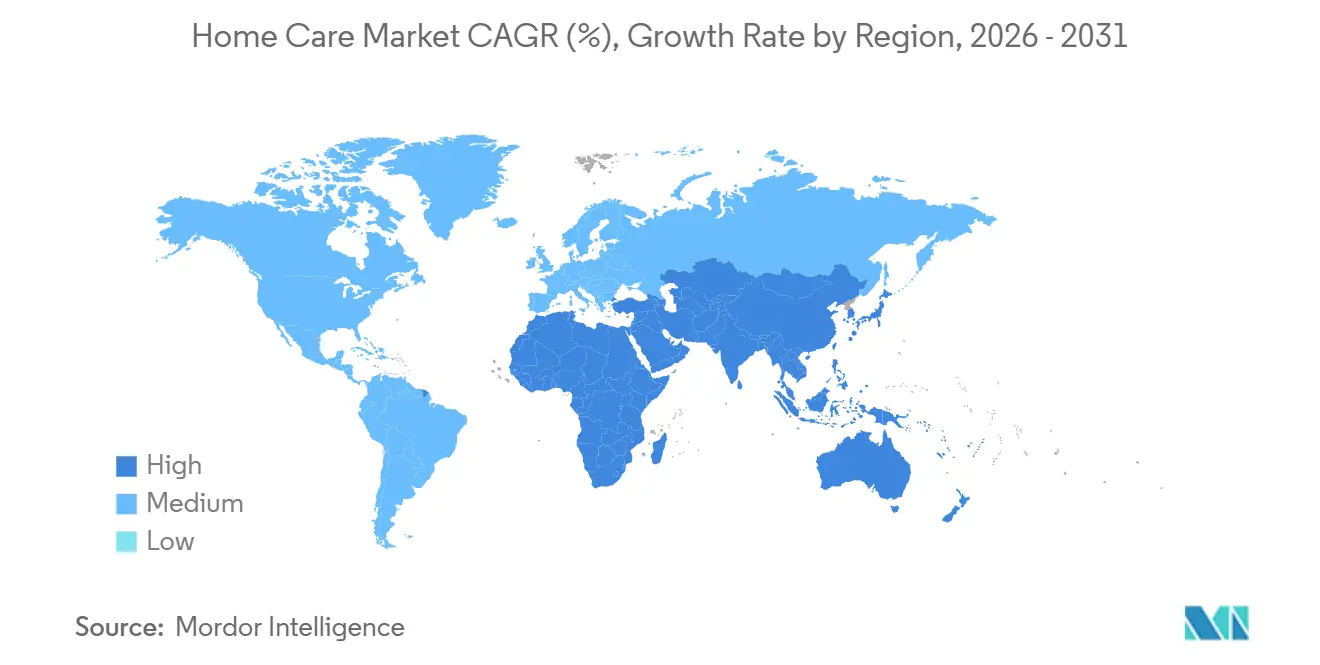

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

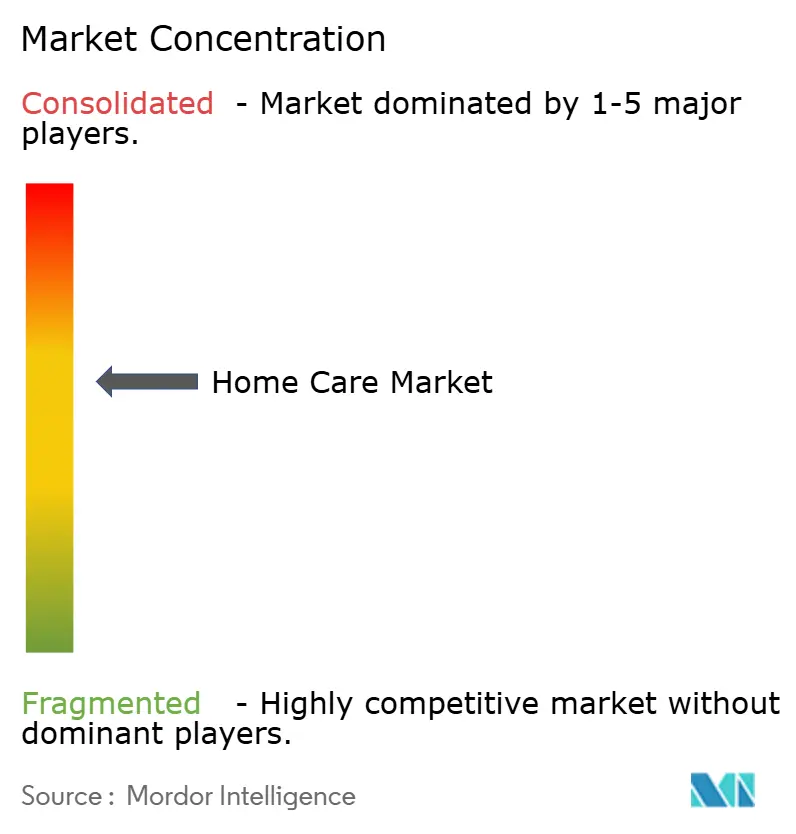

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidado del Hogar por Mordor Intelligence

El tamaño del mercado de cuidado del hogar se estima en 202,34 mil millones de USD en 2026 y se espera que alcance los 262,45 mil millones de USD en 2031, a una CAGR del 5,34% durante el período de previsión (2026-2031). Esta trayectoria refleja un cambio estructural de las ventas de productos básicos impulsadas por volumen hacia la premiumización anclada en el posicionamiento de bienestar, la innovación en fragancias y las narrativas de marca amplificadas digitalmente. Las plataformas de redes sociales generaron 79 mil millones de visualizaciones bajo el hashtag #CleanTok a mediados de 2025, convirtiendo la participación de los seguidores en incrementos de ingresos medibles. Unilever reportó un aumento del 38% en las ventas de Cif tras asociarse con microinfluencers, mientras que la colaboración de Vileda con creadores de contenido de limpieza impulsó un aumento del 306% en las ventas de fregonas. Estas dinámicas subrayan cómo los actores establecidos en el cuidado del hogar ahora compiten en relevancia cultural tanto como en eficacia de formulación. A nivel regional, Asia-Pacífico lidera el crecimiento absoluto a medida que la urbanización de China superó el 67% en 2025 y la clase media de India añadió 50 millones de hogares al año, ampliando la base potencial para productos de limpieza de marca.

Conclusiones Clave del Informe

- Por tipo de producto, el cuidado de la ropa captó el 54,03% de los ingresos en 2025, mientras que se prevé que el cuidado del aire se expanda a una CAGR del 6,76% hasta 2031.

- Por formato de envase, las botellas retuvieron una participación del 43,88% en 2025, pero se prevé que las bolsas crezcan un 6,88% anual gracias a los sistemas de recarga.

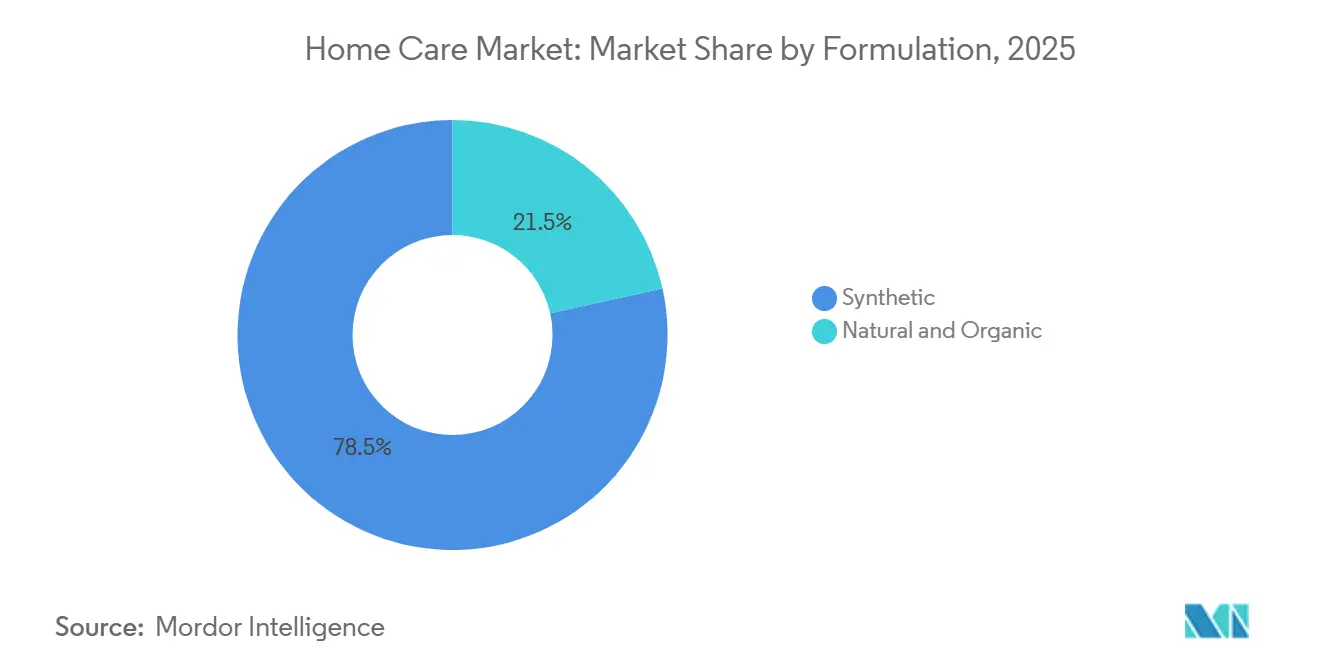

- Por formulación, los productos sintéticos representaron el 78,47% de la participación del mercado de productos de cuidado del hogar en 2025; las variantes naturales y orgánicas crecerán a una CAGR del 7,03% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados concentraron el 48,21% de los ingresos en 2025, mientras que se proyecta que las tiendas minoristas en línea registren una CAGR del 6,04% hasta 2031.

- Por geografía, Asia-Pacífico generó el 28,95% de las ventas globales en 2025 y está preparada para una CAGR del 6,33% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cuidado del Hogar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Influencia de las Plataformas de Redes Sociales y los Avales de Celebridades | +0.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Innovación de Productos en Términos de Ingredientes, Fragancia y Formato de Envase | +1.2% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Tendencias de Estética del Hogar y Bienestar | +0.6% | América del Norte y Europa como núcleo, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Iniciativas de Sostenibilidad | +1.1% | Europa y América del Norte a la vanguardia, adopción global | Largo plazo (≥ 4 años) |

| Preferencia del Consumidor por Productos Naturales y Ecológicos | +0.9% | Global, con segmentos premium en mercados desarrollados | Largo plazo (≥ 4 años) |

| Mayor Conciencia sobre las Enfermedades de Transmisión Vectorial | +0.4% | Global, con mayor impacto en regiones tropicales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Influencia de las Plataformas de Redes Sociales y los Avales de Celebridades

Las plataformas digitales transformaron el cuidado del hogar de una categoría de bajo compromiso en un campo de batalla impulsado por contenido donde las rutinas de limpieza se convierten en entretenimiento viral. El hashtag #CleanTok de TikTok acumuló 79 mil millones de visualizaciones a mediados de 2025, con creadores que demuestran la eficacia del producto en clips de 15 segundos que eluden el escepticismo publicitario tradicional. La campaña de 2025 de Procter & Gamble para Mr. Clean aprovechó Instagram Reels para mostrar transformaciones antes y después, logrando una tasa de participación del 4,2%, el triple del promedio de la industria de bienes de consumo envasados. Este canal recompensa a las marcas que dominan la distribución algorítmica y la narración auténtica por encima de los valores de producción pulidos. El cambio también democratiza la entrada al mercado para marcas emergentes que carecen de distribución minorista pero poseen fluidez en redes sociales, intensificando la competencia para los actores establecidos con presencia en estanterías. En Asia, donde el uso de dispositivos móviles es elevado, estas tácticas muestran un éxito significativo. Los mercados occidentales están viendo tendencias similares, con creadores que combinan consejos de limpieza y entretenimiento. En 2024, Asia-Pacífico promedió aproximadamente 15 GB de tráfico de banda ancha móvil por suscripción al mes, el más alto entre todas las regiones [1]Fuente: Unión Internacional de Telecomunicaciones, "Medición del Desarrollo Digital 2024", itu.int. Este elevado uso de datos respalda una intensa participación en redes sociales a través de videos y contenido de formato corto.

Innovación de Productos en Términos de Ingredientes, Fragancia y Formato de Envase

Los avances en formulación están redefiniendo las propuestas de valor más allá de la eficacia de limpieza para abarcar la experiencia sensorial, la huella ambiental y la conveniencia. Givaudan introdujo las microcápsulas de fragancia biodegradables PlanetCaps™ en 2025, reemplazando los polímeros derivados del petróleo con alternativas de origen vegetal que se degradan en 28 días en condiciones de compostaje. Henkel inauguró un centro de innovación en fragancias de 50 millones de EUR (54 millones de USD) en Düsseldorf en 2024, centrado en la elaboración de perfiles de aromas impulsada por inteligencia artificial que relaciona los estados de ánimo del consumidor con moléculas de fragancia. Novozymes lanzó en 2025 una enzima proteasa que elimina manchas de base proteica a 20 °C, permitiendo ciclos de lavado con agua fría que reducen el consumo de energía en un 60% por carga. La innovación en envases se aceleró con el lanzamiento en 2025 de Procter & Gamble de bolsas de recarga de Tide que contienen un 60% menos de plástico que las botellas equivalentes, mientras que Unilever se comprometió a utilizar envases 100% reutilizables, reciclables o compostables para 2025. Las empresas que integren eficacia enzimática, deleite sensorial y envases circulares podrán fijar precios premium, mientras que las rezagadas enfrentarán compresión de márgenes por parte de sustitutos de marca propia.

Tendencias de Estética del Hogar y Bienestar

Los consumidores enmarcan cada vez más el cuidado del hogar como una extensión del bienestar personal y el diseño de interiores, elevando la limpieza de una tarea a un ritual que señala el autocuidado y el estatus. Este cambio de mentalidad se correlaciona con la economía global del bienestar que alcanzó ingresos significativos en 2024, con la optimización del entorno del hogar emergiendo como un subsegmento diferenciado. Los productos de cuidado del aire capitalizaron esta tendencia, con difusores inteligentes que integran conectividad IoT. Marcas como Pura y Aera lanzaron dispositivos controlados por aplicación en 2025 que programan la intensidad de la fragancia en función de los ritmos circadianos y los sensores de calidad del aire. Las formulaciones a base de aceites esenciales ganaron terreno, con variantes de lavanda y eucalipto posicionadas como herramientas de reducción del estrés en lugar de meros neutralizadores de olores. Este enfoque de bienestar justifica los precios premium; los productos comercializados con afirmaciones de aromaterapia alcanzaron precios por unidad entre un 30 y un 40% más altos que las variantes convencionales en 2025. La tendencia también impulsa la agrupación entre categorías, con marcas que ofrecen kits de limpieza curados que imitan las rutinas de cuidado de la piel en estética de envase y lenguaje ritual.

Mayor Conciencia sobre las Enfermedades de Transmisión Vectorial

La persistente carga de enfermedades de transmisión vectorial sostiene una demanda estructural de formulaciones de repelente de insectos, particularmente en geografías tropicales y subtropicales. La Organización Mundial de la Salud reportó 249 millones de casos de malaria y 608.000 muertes en 2024, con el África subsahariana representando el 95% de las muertes, mientras que la incidencia del dengue alcanzó 96 millones de casos sintomáticos a nivel mundial, con 40.000 muertes. La Agencia de Protección Ambiental de los Estados Unidos registró 4 ingredientes activos principales para repelentes de insectos: DEET, picaridina, IR3535 y aceite de eucalipto limón (PMD), cada uno con distintos perfiles de eficacia y seguridad. El cambio climático amplía las zonas de riesgo. Los Centros para el Control y la Prevención de Enfermedades proyectaron que el aumento de las temperaturas expandiría los hábitats de los mosquitos hacia regiones anteriormente templadas, aumentando en un 30% la población estadounidense en riesgo de dengue para 2030. Esta expansión geográfica crea oportunidades de crecimiento más allá de los mercados tropicales tradicionales, particularmente para productos que combinan eficacia repelente con beneficios para el cuidado de la piel, como la hidratación y la protección UV.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Productos Falsificados | -0.7% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones de Salud por Ingredientes Químicos | -0.5% | Principalmente mercados desarrollados, en expansión global | Largo plazo (≥ 4 años) |

| Alto Costo de los Productos Ecológicos | -0.4% | Global, con mayor impacto en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Cumplimiento Normativo Estricto para los Fabricantes | -0.3% | Europa y América del Norte a la vanguardia, expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Productos Falsificados

Los productos de cuidado del hogar falsificados erosionan el valor de marca y la confianza del consumidor, al tiempo que plantean riesgos de seguridad a través de formulaciones de calidad inferior. La OCDE estimó el comercio global de falsificaciones en 464 mil millones de USD en 2024, con artículos de cuidado del hogar frecuentemente atacados debido a sus altas tasas de rotación y bajo riesgo de detección. Los mercados en línea amplificaron el problema. Una investigación de 2025 realizada por la Asociación Internacional de Marcas encontró que el 42% de los productos de limpieza del hogar adquiridos a vendedores externos en las principales plataformas de comercio electrónico no superaron la verificación de autenticidad. Los detergentes falsificados a menudo contienen concentraciones inadecuadas de surfactantes o sustituyen solventes más baratos que dañan las telas, mientras que los desinfectantes falsos pueden carecer de agentes antimicrobianos activos, socavando la eficacia higiénica. Los desafíos de aplicación son significativos en los mercados emergentes, pero los mercados desarrollados también enfrentan problemas debido a plataformas en línea con verificación deficiente. En 2023, Amazon destruyó más de 7 millones de productos falsificados a nivel mundial y reforzó los esfuerzos antifalsiificación con marcas y las fuerzas del orden chinas, lo que llevó a más de 50 redadas e identificó a más de 100 sospechosos [2]Fuente: Amazon, "Informe de Protección de Marca", amazon.com. La falsificación reduce los ingresos del mercado y aumenta los costos de cumplimiento, obstaculizando el crecimiento del mercado de cuidado del hogar.

Preocupaciones de Salud por Ingredientes Químicos

La creciente conciencia del consumidor sobre los riesgos de exposición química impulsa demandas de reformulación y escrutinio regulatorio, particularmente para los compuestos orgánicos volátiles (COV), los ftalatos y los compuestos de amonio cuaternario. El programa Safer Choice de la Agencia de Protección Ambiental de los Estados Unidos certificó más de 2.000 productos de limpieza del hogar para 2025, exigiendo que las formulaciones excluyan ingredientes vinculados al asma, la alteración endocrina o la toxicidad acuática. La regulación de Productos de Consumo Más Seguros de California exigió la divulgación de más de 5.000 productos químicos en formulaciones de limpieza a partir de 2025, con fabricantes que enfrentan multas de hasta 10.000 USD por día por incumplimiento. La investigación académica intensificó las preocupaciones. Un estudio de 2024 publicado en Environmental Health Perspectives encontró que el uso regular de limpiadores en aerosol aumentó el riesgo de asma entre un 30 y un 50% debido a los irritantes en aerosol. Los ftalatos, comúnmente utilizados como portadores de fragancia, enfrentan restricciones crecientes. La Agencia Europea de Sustancias y Mezclas Químicas añadió 4 variantes de ftalatos a la lista de autorización REACH en 2024, requiriendo fechas límite para su eliminación gradual. Las marcas reformulan hacia surfactantes de origen vegetal y catalizadores enzimáticos, pero estas alternativas a menudo cuestan entre un 40 y un 60% más que los equivalentes sintéticos, comprimiendo los márgenes o requiriendo aumentos de precios que frenan el crecimiento del volumen. El desafío se intensifica en los mercados emergentes donde los marcos regulatorios están rezagados y la sensibilidad al precio limita la adopción de formulaciones más seguras pero más costosas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Cuidado de la Ropa se Encuentra con la Aceleración del Cuidado del Aire

El cuidado de la ropa captó el 54,03% de los ingresos del mercado en 2025, lo que refleja su condición de categoría de alta frecuencia y no discrecional con lealtad de marca establecida y distribución minorista. El segmento crecerá hasta 2031, impulsado por la adopción de cápsulas de detergente. Los formatos de dosis única ocupan una participación prominente de las ventas de detergente para ropa en América del Norte en 2025, ya que los consumidores priorizan la conveniencia y la dosificación premediada que reduce el desperdicio. La fórmula Tide Coldwater de Procter & Gamble, lanzada en 2024, permite una limpieza eficaz a 20 °C, reduciendo el consumo de energía en un 60% por carga y alineándose con los mandatos europeos de eficiencia energética. Las microcápsulas de fragancia biodegradables PlanetCaps™ de Givaudan, introducidas en 2025, abordan las preocupaciones de sostenibilidad al tiempo que extienden la longevidad del aroma en un 40% en comparación con la encapsulación convencional.

Los productos de lavado de vajilla mantuvieron una participación estable gracias a la innovación enzimática. La enzima lipasa de Novozymes de 2025 elimina la grasa a temperaturas más bajas, permitiendo formulaciones que reducen los costos de calentamiento del agua en un 50%. El cuidado de superficies se benefició de la conciencia higiénica pospandémica, aunque el crecimiento se moderó a niveles de referencia a medida que el almacenamiento de desinfectantes se normalizó. Los segmentos de cuidado del inodoro y lejía enfrentan madurez, con la innovación centrada en oxidantes ecológicos; las variantes de lejía de oxígeno que utilizan peróxido de hidrógeno ganaron participación de mercado en Europa durante 2025, desplazando los productos a base de cloro restringidos bajo el Reglamento de Biocidas de la UE. Ha surgido un cambio notable en la percepción del consumidor: el segmento de cuidado del aire, que se espera crezca a una CAGR del 6,76% hasta 2031, ahora está estrechamente asociado con la salud, un cambio impulsado por las preocupaciones sobre la transmisión aérea y los crecientes niveles de contaminación. La Agencia de Protección Ambiental informó que en 2024, los Estados Unidos emitieron 41 millones de toneladas de Monóxido de Carbono (CO)[3]Fuente: Agencia de Protección Ambiental, Emisiones de contaminantes del aire en los Estados Unidos,

epa.gov.

Por Formato de Envase: Las Bolsas de Recarga Interrumpen el Dominio de las Botellas

Las botellas concentraron el 43,88% de la participación en envases en 2025, sostenidas por cadenas de suministro establecidas, la familiaridad del consumidor y la compatibilidad con los estantes minoristas. Sin embargo, las bolsas se están expandiendo a una CAGR del 6,88% hasta 2031, impulsadas por mandatos de sostenibilidad y ventajas en el costo de materiales. Las bolsas de recarga utilizan entre un 60 y un 80% menos de plástico que las botellas rígidas para volúmenes equivalentes, reduciendo tanto la huella de carbono como los costos de flete. El lanzamiento en 2025 de Procter & Gamble de sobres de recarga concentrados de Tide ejemplifica este cambio, ofreciendo 32 cargas por bolsa de 150 gramos frente a los 500 gramos de una botella tradicional. La presión regulatoria amplifica la tendencia; la Directiva de Plásticos de Un Solo Uso de la UE y los esquemas de Responsabilidad Extendida del Productor imponen tarifas sobre los envases no reciclables, haciendo que las bolsas sean económicamente atractivas.

Las latas de aerosol retuvieron aplicaciones de nicho en el cuidado del aire y el repelente de insectos, aunque el crecimiento se desaceleró debido a las regulaciones sobre propelentes. El Reglamento F-Gas de la UE redujo los hidrofluorocarburos (HFC) en un 79% entre 2015 y 2024, forzando la reformulación hacia propelentes de hidrocarburos o aire comprimido. Otros formatos de envase, incluidas las botellas de aluminio y las películas biodegradables, captaron segmentos de adoptantes tempranos dispuestos a pagar primas del 20 al 30% por materiales circulares. Henkel pilotó una botella de aluminio de circuito cerrado para su marca Persil en Alemania durante 2025, logrando un 95% de reciclabilidad frente al 30% de las botellas de plástico de materiales mixtos. El panorama de envases se está fragmentando. Las botellas seguirán siendo dominantes en mercados sensibles al precio y en categorías que requieren integridad estructural (lejía, limpiadores de inodoros), mientras que las bolsas ganarán participación en lavandería y lavado de vajilla, donde los modelos de recarga se alinean con los valores de sostenibilidad del consumidor y los objetivos de optimización del espacio del minorista.

Por Formulación: Escala Sintética Frente a Velocidad Natural

Las formulaciones sintéticas representaron el 78,47% de la participación de mercado en 2025, lo que refleja la eficiencia de costos, la consistencia del rendimiento y la escala de fabricación de los actores establecidos. Los surfactantes derivados del petróleo como el sulfonato de alquilbenceno lineal (LAS) cuestan entre 1,20 y 1,50 USD por kilogramo frente a los 2,50-3,50 USD de las alternativas de origen vegetal como los alquil poliglucósidos, creando una ventaja de precio estructural que sostiene el liderazgo en volumen. Sin embargo, las formulaciones naturales y orgánicas se están acelerando a una CAGR del 7,03% hasta 2031, impulsadas por las restricciones regulatorias sobre los productos químicos sintéticos y la disposición del consumidor a pagar primas por ingredientes de origen vegetal. El programa Safer Choice de la Agencia de Protección Ambiental de los Estados Unidos certificó más de 2.000 productos para 2025, exigiendo la exclusión de ingredientes vinculados al asma, la alteración endocrina o la toxicidad acuática.

La tecnología enzimática cierra la brecha de rendimiento. La enzima proteasa de Novozymes de 2025 permite el lavado de ropa con agua fría, reduciendo el consumo de energía en un 60% mientras mantiene una eficacia de eliminación de manchas comparable a los detergentes sintéticos con agua caliente. Los surfactantes de origen vegetal derivados de aceites de coco y palmiste ganaron terreno, aunque las preocupaciones de sostenibilidad en torno al cultivo de palma impulsaron requisitos de certificación. La Mesa Redonda sobre Aceite de Palma Sostenible (RSPO) certificó el 19% de la producción mundial de aceite de palma en 2024, con marcas de cuidado del hogar priorizando insumos certificados por RSPO para mitigar los riesgos de deforestación. La división en formulación persistirá: los productos sintéticos dominarán los segmentos sensibles al precio y los canales institucionales que requieren adquisición a granel, mientras que las variantes naturales crecerán en el comercio minorista premium y el comercio electrónico, donde la narrativa de marca y la transparencia de certificación impulsan las decisiones de compra.

Por Canal de Distribución: La Disrupción Digital Remodela la Dinámica Minorista

Los supermercados e hipermercados representaron el 48,21% de la participación en distribución en 2025, sostenidos por la conveniencia de las compras en un solo lugar, los precios promocionales y las oportunidades de compra por impulso. Sin embargo, las tiendas minoristas en línea se están expandiendo a una CAGR del 6,04% hasta 2031, impulsadas por modelos de suscripción, marcas directas al consumidor y la adopción digital acelerada por la pandemia. Amazon captó una participación prominente de las ventas de cuidado del hogar en los Estados Unidos en 2025, aprovechando su programa Suscríbete y Ahorra que ofrece descuentos del 15% para entregas recurrentes, fidelizando a los consumidores en patrones de compra a largo plazo. Marcas directas al consumidor como Grove Collaborative y Blueland evitaron el comercio minorista tradicional, ofreciendo tabletas de recarga concentradas y sistemas de envases reutilizables que reducen los costos de envío y el impacto ambiental. Grove reportó 1,2 millones de suscriptores activos en 2025, con tasas de retención del 75%.

Las tiendas de conveniencia y alimentación mantuvieron relevancia para las compras de reposición y las necesidades inmediatas, mientras que otros canales de distribución, incluidas las tiendas de descuento, las farmacias y los proveedores institucionales, atendieron segmentos de nicho. Los canales en línea favorecen a las marcas con sólida fluidez digital y agilidad en la cadena de suministro, permitiendo una rápida iteración de productos y marketing dirigido. Los modelos de suscripción generan flujos de ingresos predecibles, pero requieren un gasto sostenido en adquisición de clientes. El costo de adquisición de clientes de Grove Collaborative alcanzó los 45 USD en 2025, requiriendo períodos de recuperación de 18 meses para lograr la rentabilidad. El panorama de distribución se bifurcará: los supermercados retendrán el dominio para las compras a granel y los compradores orientados al precio, mientras que los canales en línea captarán a los consumidores premium, orientados a la conveniencia y enfocados en la sostenibilidad, dispuestos a pagar por surtidos curados y conveniencia de entrega.

Análisis Geográfico

Asia-Pacífico captó el 28,95% de los ingresos globales en 2025 y sostendrá la CAGR regional más rápida del 6,33% hasta 2031, respaldada por la urbanización, la expansión de la clase media y la creciente conciencia higiénica. La tasa de urbanización de China alcanzó el 67% en 2025, con 250 millones de migrantes del campo a la ciudad en la última década impulsando la demanda de productos de cuidado del hogar envasados a medida que los patrones tradicionales de compra a granel se desplazan hacia formatos de marca y de un solo uso, según la Oficina Nacional de Estadísticas de China. La clase media de India se expandió en 50 millones de hogares anuales entre 2020 y 2025, con ingresos disponibles que crecieron un 8% por año, permitiendo el ascenso desde detergentes sin marca hacia cápsulas de lavado premium y limpiadores especializados, según el Banco de la Reserva de India. La penetración del comercio electrónico se aceleró, y Tmall de Alibaba y JD.com representaron una participación prominente de las ventas de cuidado del hogar en China en 2025, mientras que Flipkart y Amazon India de India crecieron año tras año, aprovechando interfaces en lenguas vernáculas y opciones de pago contra entrega para llegar a las ciudades de nivel 2 y nivel 3. Japón y Corea del Sur exhibieron características de mercado maduro, con innovación centrada en envases compactos para espacios de vida pequeños y formulaciones enzimáticas para el lavado con agua fría alineadas con las normas de eficiencia energética.

El crecimiento de América del Norte y Europa está moldeado por la rigurosidad regulatoria y los mandatos de sostenibilidad. El reglamento REACH de la Unión Europea enumeró más de 25.000 sustancias químicas registradas para 2025, requiriendo extensos expedientes de seguridad que cuestan entre 50.000 y 500.000 USD por sustancia, favoreciendo a las corporaciones multinacionales con equipos de cumplimiento dedicados sobre los actores regionales, según la Agencia Europea de Sustancias y Mezclas Químicas. La Etiqueta Ecológica de la UE certificó 450 productos de limpieza del hogar en 2025, con artículos certificados que alcanzaron primas de precio del 25 al 35% a medida que los consumidores priorizaron las credenciales ambientales, según la Comisión Europea. El programa Safer Choice de la Agencia de Protección Ambiental de los Estados Unidos certificó más de 2.000 productos para 2025, mientras que la regulación de Productos de Consumo Más Seguros de California exigió la divulgación de más de 5.000 productos químicos, acelerando la reformulación hacia ingredientes de origen vegetal.

América del Sur, Oriente Medio y África están impulsados por el crecimiento demográfico, la urbanización y el desarrollo de infraestructura higiénica. El mercado de cuidado del hogar de Brasil creció en 2025, respaldado por iniciativas gubernamentales para ampliar la cobertura de tratamiento de aguas residuales del 55% al 70% para 2030, aumentando la demanda de limpiadores de inodoros y desinfectantes, según el Ministerio de Desarrollo Regional de Brasil. Arabia Saudita y los Emiratos Árabes Unidos exhibieron un alto consumo per cápita debido a los elevados estándares de higiene en los sectores de hospitalidad y atención médica, con ventas de repelente de insectos que crecieron un 18% anualmente a medida que los casos de dengue aumentaron en áreas urbanas. Nigeria y Sudáfrica enfrentaron desafíos derivados de productos falsificados e infraestructura minorista fragmentada, aunque la penetración del dinero móvil permitió el crecimiento del comercio electrónico. La carga de enfermedades de transmisión vectorial sostuvo la demanda de repelente de insectos. El África subsahariana representó el 95% de las muertes globales por malaria en 2024, con 608.000 muertes que impulsaron la adopción de repelentes registrados por la Agencia de Protección Ambiental.

Panorama Competitivo

El mercado de cuidado del hogar muestra una consolidación moderada, con Unilever, Procter & Gamble y Reckitt Benckiser dominando a través del valor de marca establecido, la distribución multicanal y las operaciones globales. Las empresas se centran en la innovación de productos para satisfacer las necesidades del consumidor. En febrero de 2025, Dawn lanzó el jabón líquido para vajilla PowerSuds, con una fórmula que atrapa, retiene y elimina hasta el 99% de la grasa. El producto evita la transferencia de grasa entre los platos durante el lavado, mejorando la eficiencia y reduciendo la necesidad de limpieza repetida.

Las marcas emergentes apuntan a las brechas del mercado a través de ingredientes naturales, certificaciones libres de crueldad animal y modelos de distribución directa al consumidor que permiten un desarrollo rápido de productos. Estas empresas implementan servicios de suscripción para asegurar ingresos recurrentes y recopilar datos de clientes para ventas dirigidas. Las firmas de inversión están aumentando su financiamiento para iniciativas de productos sostenibles, lo que indica confianza del mercado en la transformación de la industria. Las empresas continúan expandiéndose a través de fusiones y adquisiciones. Church & Dwight adquirió a su distribuidor japonés Graphico por 19,9 millones de USD en junio de 2024, ampliando su visibilidad en Asia.

La adopción de tecnología digital mejora la eficiencia operativa. Las empresas que implementan previsión de demanda basada en inteligencia artificial, fabricación automatizada y desarrollo de productos mediante aprendizaje automático reportan mejoras significativas en la productividad, reduciendo el tiempo de desarrollo de productos y optimizando la gestión de inventarios en el mercado de cuidado del hogar. El despliegue tecnológico diferencia a los ganadores. La inauguración en 2024 por parte de Henkel de un centro de innovación en fragancias de 50 millones de EUR (54 millones de USD) en Düsseldorf empleó la elaboración de perfiles de aromas impulsada por inteligencia artificial para relacionar los estados de ánimo del consumidor con moléculas de fragancia, reduciendo el tiempo de comercialización en un 30%. Estos avances crean recursos adicionales para inversiones en investigación y marketing. Sin embargo, los productos falsificados y los crecientes requisitos regulatorios presentan desafíos, particularmente para las empresas más pequeñas, destacando la importancia de las alianzas estratégicas en la industria de cuidado del hogar.

Líderes de la Industria de Cuidado del Hogar

Henkel AG & Co. KGaA

Unilever PLC

Procter & Gamble Company

Reckitt Benckiser Group PLC

Church & Dwight Co., Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Mimikai, una empresa emergente con sede en California, lanzó su primera línea de repelente de insectos y garrapatas libre de DEET utilizando ingredientes naturales. La empresa desarrolló un compuesto a partir de las propiedades naturales de repelencia de insectos de las plantas de tomate silvestre como ingrediente activo. El producto fue desarrollado utilizando tecnología licenciada por la Universidad Estatal de Carolina del Norte.

- Febrero de 2025: Lion Corporation introdujo Acron Yasashisa Premium, un detergente para ropa que contiene ingredientes suavizantes de telas. El producto protege la ropa de daños como arrugas, estiramiento, pérdida de forma, encogimiento, decoloración y formación de bolitas, al tiempo que ofrece resultados de limpieza superiores mediante el lavado sin enjuague.

- Agosto de 2024: Rimzaa introdujo el Limpiador Orgánico de Inodoros Rimzaa. Este limpiador de inodoros en crema, parte de su gama de Potencia de Limpieza 10x, combina propiedades de limpieza eficaces con características de seguridad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de cuidado del hogar como el valor minorista anual total de productos de limpieza e higiene doméstica envasados, incluidos detergentes para ropa, limpiadores de superficies, agentes para lavar vajilla, cuidado del inodoro, cuidado del aire, repelentes de insectos, lejía y artículos relacionados vendidos para uso residencial. Convertimos todas las ventas reportadas a USD constantes de 2025, eliminando los efectos de la inflación y las fluctuaciones cambiarias.

Exclusiones del alcance: Los concentrados de limpieza profesional para conserjes, los equipos de salud en el hogar y cualquier servicio de enfermería o cuidado en el hogar quedan fuera de este alcance.

Descripción general de la segmentación

- Tipo de Producto

- Cuidado del Aire

- Lavado de Vajilla

- Lejía

- Repelente de Insectos

- Cuidado de la Ropa

- Cuidado de Superficies

- Cuidado del Inodoro

- Formato de Envase

- Botellas

- Latas de Aerosol

- Bolsas

- Otros Formatos de Envase

- Formulación

- Sintético

- Natural y Orgánico

- Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Alimentación

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a formuladores, fabricantes por contrato, empresas de envases, grandes minoristas y distribuidores regionales en Asia-Pacífico, América del Norte, Europa y Oriente Medio. Estas conversaciones verificaron los hallazgos secundarios, expusieron los matices del cambio de canal y reconciliaron los supuestos de precio-volumen antes del cierre del modelo.

Investigación documental

Recopilamos cifras fundamentales de conjuntos de datos abiertos publicados por organismos como UN COMTRADE, la U.S. Census Bureau, Eurostat y el Banco Mundial. Las señales específicas del sector se obtuvieron de organismos comerciales, como el American Cleaning Institute y la European Detergent Industry Association, junto con resúmenes de patentes registrados en Questel que destacaban formulaciones emergentes. Los informes 10-K de las empresas, las presentaciones para inversores, los datos de escáneres minoristas y la cobertura de prensa de fuentes reconocidas refinaron los precios de venta promedio. Los repositorios de pago, incluidos D&B Hoovers y Dow Jones Factiva, cubrieron las brechas de ingresos históricos de los principales proveedores. Esta lista es indicativa; muchas otras fuentes apoyaron la recopilación de datos, la validación y las verificaciones narrativas.

Dimensionamiento del mercado y previsión

Una reconstrucción de arriba hacia abajo vincula las encuestas de gasto de los hogares con el uso per cápita de detergentes, la participación minorista en el comercio aduanero y las escalas de precios por categoría, que luego se corroboran mediante consolidaciones selectivas de proveedores de abajo hacia arriba. Variables como las tasas de urbanización, la penetración del comercio electrónico, los índices de costos de surfactantes, la propiedad de lavadoras y las medidas regulatorias sobre fosfatos alimentan una regresión multivariante que impulsa las previsiones a cinco años. Cuando las divulgaciones de las marcas eran incompletas, imputamos volúmenes utilizando pares de ASP x unidad muestreados de auditorías minoristas, ajustando los totales durante la revisión por pares.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza en tres etapas, revisiones por pares de analistas y reconciliación con señales independientes como los picos en los precios de las materias primas. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos relevantes, y un analista realiza una revisión final antes de la entrega.

Por qué la línea de base de Mordor en cuidado del hogar goza de una fiabilidad incomparable

Los valores de mercado publicados suelen divergir porque las empresas combinan diferentes cestas de productos, ajustes de precios y cadencias de actualización, lo que deja a los compradores confundidos.

Los principales factores de brecha incluyen si se contabilizan los concentrados profesionales o los limpiadores para mascotas, cómo se normaliza el precio promocional y si las conversiones de divisas utilizan promedios al contado o del período.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 192,69 B (2025) | Mordor Intelligence | - |

| USD 270,36 B (2024) | Global Consultancy A | Incluye concentrados de limpieza profesional para conserjes y servicios de limpieza agrupados en los totales |

| USD 207,90 B (2024) | Trade Journal B | Utiliza FX al contado, excluye las ventas en línea de marca propia |

Esta vista comparativa muestra que el alcance disciplinado de Mordor, el modelado de doble vía y el ciclo de actualización anual ofrecen una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de productos de cuidado del hogar?

El tamaño del mercado de productos de cuidado del hogar fue de 202,34 mil millones de USD en 2026 y se prevé que alcance los 262,45 mil millones de USD en 2031.

¿Qué tipo de producto genera los mayores ingresos?

El Cuidado de la Ropa lideró con el 54,03% de las ventas de 2025 gracias a su uso de alta frecuencia y la sólida lealtad de marca.

¿Qué segmento está creciendo más rápido?

Se proyecta que el Cuidado del Aire registre la CAGR más alta del 6,76% hasta 2031 a medida que los difusores conectados y las fragancias premium ganan preferencia.

¿Qué importancia tiene Asia-Pacífico para las ventas futuras?

Asia-Pacífico ya aporta el 28,95% de la facturación global y se espera que crezca a una CAGR del 6,33% hasta 2031, la más rápida de cualquier región.

Última actualización de la página el: