Tamaño y Participación del Mercado Europeo de Automatización de Fábricas y Controles Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

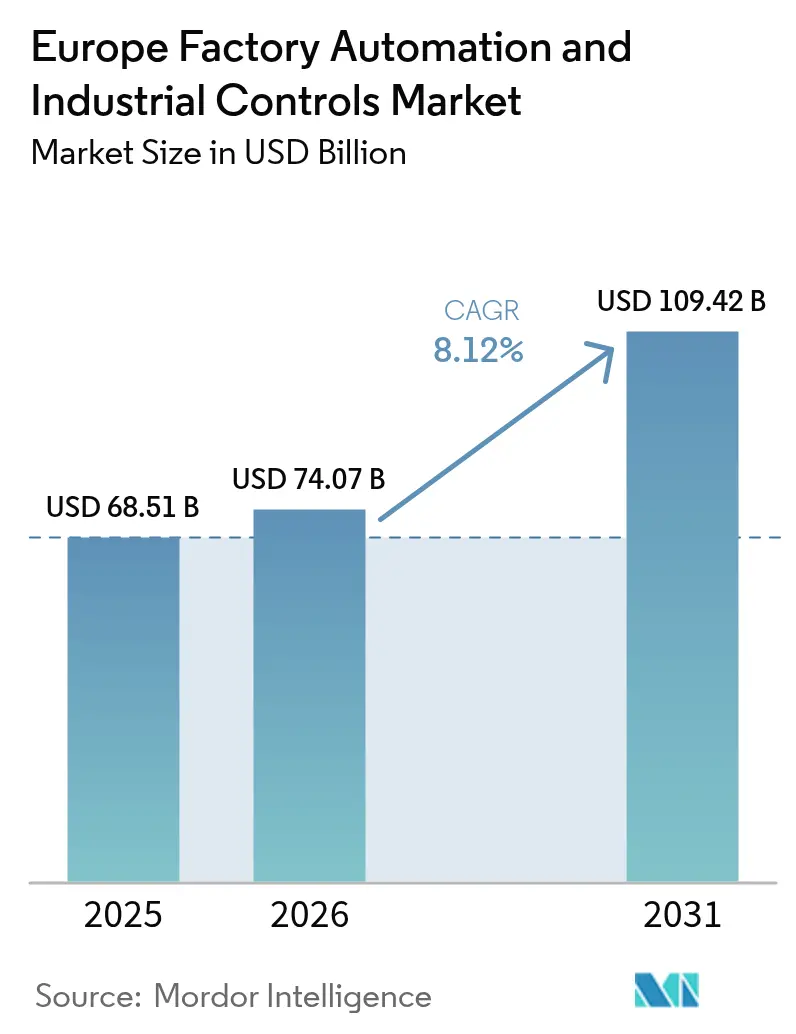

| Tamaño del mercado en el año base (2025) | 68.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 74.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 109.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

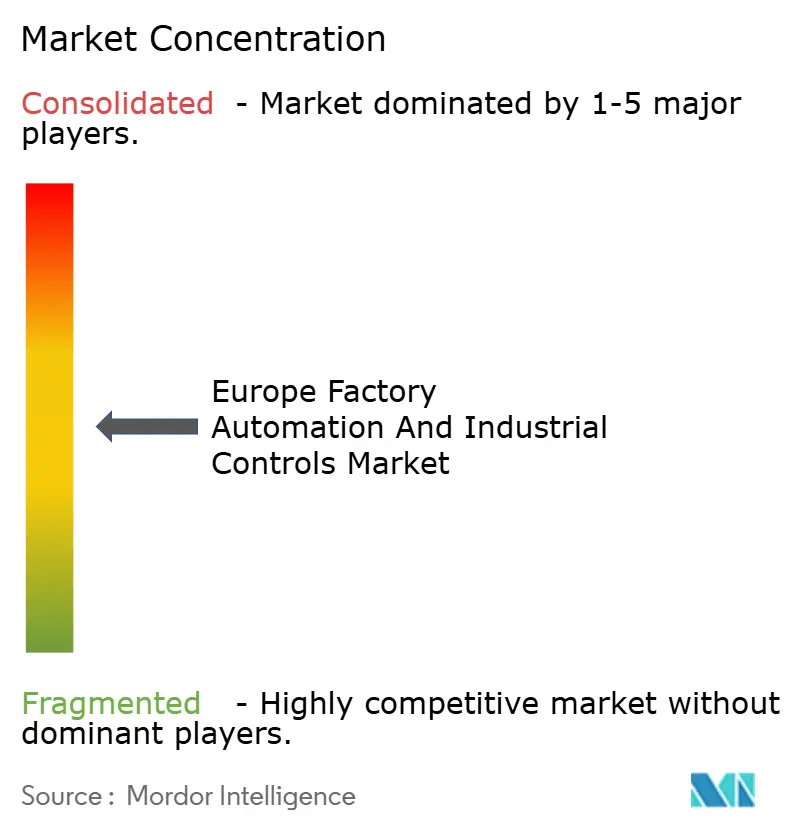

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Automatización de Fábricas y Controles Industriales por Mordor Intelligence

El tamaño del mercado europeo de automatización de fábricas y controles industriales fue valorado en 68,51 mil millones de USD en 2025 y se estima que crecerá desde 74,07 mil millones de USD en 2026 hasta alcanzar los 109,42 mil millones de USD en 2031, a una CAGR del 8,12% durante el período de pronóstico (2026-2031). Los programas de transformación digital, los mandatos de emisiones netas cero y la aceleración de la producción de baterías para vehículos eléctricos están impulsando a los fabricantes a modernizarse con controles energéticamente eficientes y robótica impulsada por IA. Alemania aún marca el ritmo con 429 robots industriales por cada 10.000 empleados, aunque la merma de competitividad está desviando nuevos pedidos hacia plantas nórdicas alimentadas por electricidad libre de combustibles fósiles.[1]Germany Trade & Invest, "Industria de la Robótica en Alemania," gtai.de La financiación de la UE para las Fábricas de IA está ampliando el acceso a la computación de alto rendimiento, permitiendo plataformas de mantenimiento predictivo que reducen el tiempo de inactividad y disminuyen las facturas energéticas. Los crecientes riesgos en la cadena de suministro de semiconductores y las brechas de ciberseguridad en los sistemas heredados añaden urgencia a las actualizaciones conectadas a la nube y centradas en software que salvaguardan la continuidad operativa.[2]Comisión Europea, "La Comisión Europea presenta su Brújula de Competitividad," ec.europa.eu En conjunto, estas fuerzas posicionan el mercado europeo de automatización de fábricas y controles industriales para un crecimiento sostenido de doble dígito, a medida que las fábricas buscan equilibrar las ganancias de productividad con los requisitos de descarbonización.

Conclusiones Clave del Informe

- Por tipo de producto, los controladores lógicos programables capturaron el 27,98% de la cuota de ingresos en 2025, mientras que los sistemas de ejecución de manufactura están proyectados para expandirse a una CAGR del 9,78% hasta 2031.

- Por tipo de dispositivo de campo, los robots industriales lideraron con el 31,05% de la cuota en 2025, mientras que los sistemas de visión artificial están previstos para avanzar a una CAGR del 9,05% hasta 2031.

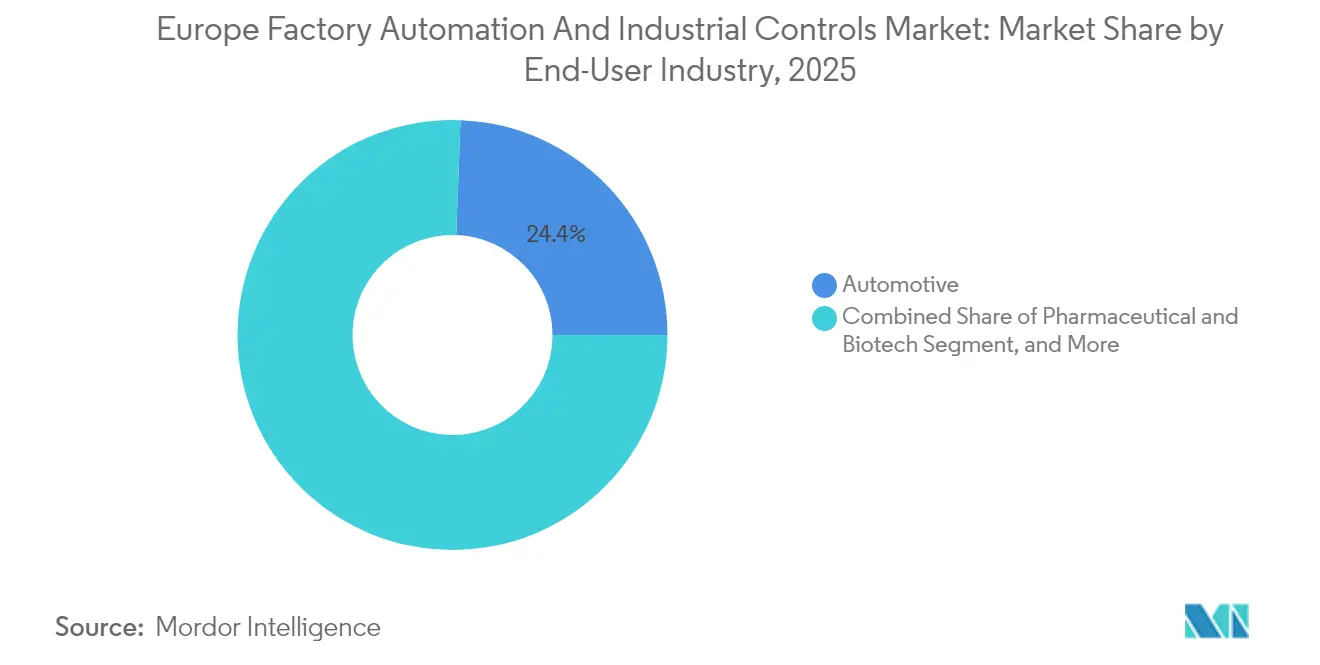

- Por industria de usuario final, las aplicaciones automotrices representaron el 24,41% de la demanda en 2025; se proyecta que las instalaciones farmacéuticas y de biotecnología crecerán a una CAGR del 9,62% durante el mismo período.

- Por modelo de implementación, las soluciones locales dominaron con el 63,35% de la cuota en 2025, aunque las plataformas habilitadas en la nube están preparadas para una CAGR del 9,96% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Automatización de Fábricas y Controles Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Énfasis en Fábricas Inteligentes Energéticamente Eficientes | +2.10% | Alemania, Países Bajos, países nórdicos | Mediano plazo (2-4 años) |

| Demandas Aceleradas por la Electrificación Automotriz | +1.80% | Alemania, Francia, Italia, España | Corto plazo (≤ 2 años) |

| Presión Regulatoria hacia Emisiones Industriales Netas Cero | +1.50% | A nivel de la UE, con mayor intensidad en Alemania y Francia | Largo plazo (≥ 4 años) |

| Adopción de Mantenimiento Predictivo Habilitado por IA | +1.30% | Alemania, Reino Unido, Países Bajos, Suecia | Mediano plazo (2-4 años) |

| Relocalización de Industrias Estratégicas en Europa | +1.00% | Alemania, Francia, Polonia, República Checa | Largo plazo (≥ 4 años) |

| Financiación de la UE para Gemelos Digitales en Manufactura | +0.60% | Alemania, Francia, Austria, Bulgaria, Polonia, Eslovenia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Énfasis en Fábricas Inteligentes Energéticamente Eficientes

Los fabricantes de la UE están priorizando la automatización energéticamente eficiente para reducir su huella de carbono y proteger los márgenes frente a la volatilidad de los precios de la energía. La Asociación Fabricado en Europa, lanzada en abril de 2025, apunta a una producción sin defectos y sin tiempo de inactividad combinando IA con análisis de datos en tiempo real, mientras que el 98% de la electricidad libre de combustibles fósiles de Suecia sustenta el despliegue de robótica a gran escala. Las pymes danesas del programa de Aceleración de la Fábrica Digital reportan ganancias de eficiencia del 10-20% tras migrar a flujos de trabajo sin papel con paneles de rendimiento en vivo. La adquisición de Sensorfact por parte de ABB pone de relieve el aumento de la demanda de plataformas granulares de monitoreo de energía que cumplen con ISO 50001 y alimentan ciclos de mejora continua en el mercado europeo de automatización de fábricas y controles industriales.

Demandas Aceleradas por la Electrificación Automotriz

Las líneas de producción de celdas de batería ahora dominan los proyectos en nuevas instalaciones a medida que los fabricantes de automóviles europeos se reconvierten para los volúmenes de vehículos eléctricos. Las soluciones robóticas diseñadas para el apilamiento de electrodos, el llenado de electrolitos y la inspección al final de la línea están reemplazando a las celdas de soldadura heredadas. Los sistemas de visión artificial capaces de detectar defectos por debajo de 10 partes por millón se están convirtiendo en estándar en los componentes de baterías. Los controladores lógicos programables flexibles y los sistemas adaptativos de ejecución de manufactura permiten a las plantas cambiar entre química de iones de litio sin tiempos de inactividad prolongados, reforzando la demanda de controles modulares y preparados para el futuro.

Presión Regulatoria hacia Emisiones Industriales Netas Cero

La Directiva de Informes de Sostenibilidad Corporativa obliga a miles de fábricas a cuantificar y divulgar las emisiones de Alcance 1 y Alcance 2, impulsando la inversión en sensores conectados que capturan datos de energía en tiempo real. La Ley de Industria de Emisiones Netas Cero dirige la contratación pública hacia tecnologías con un 40% menos de emisiones durante el ciclo de vida, acelerando los pedidos de variadores de frecuencia, sensores inteligentes y motores de alta eficiencia. La financiación para las Fábricas de IA en seis países de la UE añade una cartera de modelos industriales de IA fiables que optimizan el rendimiento al tiempo que reducen la intensidad de carbono.

Adopción de Mantenimiento Predictivo Habilitado por IA

Dos tercios de los fabricantes europeos tienen la intención de implementar monitoreo de condiciones basado en IA en un plazo de dos años. Las arquitecturas de borde a nube analizan firmas de vibración, temperatura y acústica para señalar anomalías hasta cuatro semanas antes de la falla, reduciendo el tiempo de inactividad no planificado en un 30%. La creación automática de órdenes de trabajo y la sincronización del inventario de piezas reducen las horas de trabajo de mantenimiento y disminuyen el capital inmovilizado en repuestos en los almacenes. El cumplimiento de ISO 13374 está facilitando las revisiones de riesgo corporativo, acelerando los despliegues en el mercado europeo de automatización de fábricas y controles industriales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas Persistentes de Ciberseguridad en Sistemas Heredados | -1.20% | Global, con mayor exposición en Alemania y Reino Unido | Corto plazo (≤ 2 años) |

| Tensiones Comerciales en las Cadenas de Suministro de Semiconductores | -0.90% | A nivel de la UE, con particular afectación en los centros automotrices | Mediano plazo (2-4 años) |

| Financiación Fragmentada de las Pymes para la Automatización | -0.70% | Europa del Sur y del Este | Mediano plazo (2-4 años) |

| Resistencia de la Fuerza Laboral a la Hiper-Automatización | -0.50% | Francia, Italia, regiones de manufactura tradicional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas Persistentes de Ciberseguridad en Sistemas Heredados

Casi cuatro quintas partes de las plantas europeas todavía operan al menos un controlador lógico programable instalado antes de que existieran los marcos de seguridad modernos, dejando los activos de producción expuestos al ransomware. La segmentación temporal de redes y los cortafuegos industriales ofrecen un alivio parcial, pero el cumplimiento total de IEC 62443 exige la modernización de controladores que tensiona los presupuestos de capital. Las primas de seguros para los fabricantes con controles desactualizados han aumentado, impulsando la aprobación a nivel de dirección para los reemplazos por fases, pero extendiendo los plazos de los proyectos.

Tensiones Comerciales en las Cadenas de Suministro de Semiconductores

Tres cuartas partes de los microcontroladores de grado automatización utilizados en las fábricas europeas se originan en Asia, llevando los tiempos de entrega hasta 52 semanas para chips de nicho durante 2024. La volatilidad de precios añade entre un 15% y un 25% a los costos de los proyectos de automatización, obligando a los integradores a cubrirse con inventario de reserva. La Ley Europea de Chips promete ampliar la producción doméstica para 2028, pero el riesgo intermedio persiste, amortiguando los pedidos de equipos a corto plazo en el mercado europeo de automatización de fábricas y controles industriales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los PLC Anclan el Mercado Mientras que los MES Impulsan la Transformación Digital

Los controladores lógicos programables representaron el 27,98% de la participación del mercado europeo de automatización de fábricas y controles industriales en 2025, lo que refleja su ubicuidad en las líneas de manufactura discreta que exigen control determinístico. El segmento se mantiene estable a medida que las actualizaciones en instalaciones existentes reemplazan el hardware obsoleto por unidades energéticamente eficientes con ciberseguridad nativa. Se proyecta que los sistemas de ejecución de manufactura crecerán a una CAGR del 9,78% hasta 2031, impulsados por los mandatos de visibilidad de producción en tiempo real bajo ISO 9001 y las cláusulas de trazabilidad en las normas automotrices y farmacéuticas. El tamaño del mercado europeo de automatización de fábricas y controles industriales vinculado a la adopción de MES se está ampliando a medida que las suscripciones en la nube reducen los costos de entrada para los proveedores de nivel medio. Las ganancias de segundo orden emergen de una integración más estrecha con ERP que sincroniza los pronósticos de demanda con la programación de líneas, minimizando el inventario en proceso.

Los sistemas de control distribuido continúan sirviendo a las industrias de procesos que valoran las arquitecturas de alta disponibilidad, aunque el crecimiento es modesto en comparación con las capas de software que desbloquean funciones de análisis predictivo. Las plataformas de control supervisorio y adquisición de datos están migrando hacia clientes basados en navegador, permitiendo la supervisión remota de operaciones en múltiples sitios. Las interfaces hombre-máquina integran alertas móviles y transmisiones de video contextuales que apoyan una resolución de problemas más rápida desde expertos fuera del sitio. Los despliegues de gestión del ciclo de vida del producto están aumentando bajo los pilotos de gemelos digitales financiados por la UE, permitiendo a los diseñadores validar las métricas de sostenibilidad in silico antes de la construcción de capital.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Dispositivo de Campo: Los Robots Industriales Lideran Mientras la Visión Artificial Acelera

Los robots industriales mantuvieron el 31,05% de la participación del mercado europeo de automatización de fábricas y controles industriales en 2025, respaldados por la base instalada de Alemania de 429 unidades por cada 10.000 trabajadores. La electrificación automotriz y el envasado de bienes de consumo mantienen en alta demanda a los robots de seis ejes y delta, mientras que las variantes colaborativas registran un crecimiento de unidades de doble dígito gracias a los reducidos requisitos de protección. Los sistemas de visión artificial, avanzando a una CAGR del 9,05%, están expandiendo rápidamente el tamaño del mercado europeo de automatización de fábricas y controles industriales a medida que los algoritmos de IA reducen las tasas de rechazo falso en la inspección de celdas de batería y el llenado de fármacos estériles. Los procesadores de borde dentro de las cámaras inteligentes ejecutan inferencias localmente, evitando la latencia de la nube y asegurando los datos de producción sensibles.

Los volúmenes de sensores y transmisores aumentan junto con los despliegues de mantenimiento predictivo que dependen de flujos de datos de vibración y temperatura. Los motores y variadores están tendiendo hacia clases de alta eficiencia, con variadores de frecuencia que se estandarizan en motores con clasificación IE5 para cumplir con los objetivos de emisiones netas cero. Los actuadores inteligentes incorporan autodiagnósticos que señalan anomalías de par, apoyando arquitecturas descentralizadas que mejoran la resiliencia cuando los controladores centrales se desconectan.

Por Industria de Usuario Final: El Sector Automotriz Domina Mientras el Farmacéutico Acelera

Las plantas automotrices representaron el 24,41% de la demanda total en 2025, ancladas por los grupos de vehículos de Alemania, Francia e Italia que hacen la transición hacia modelos eléctricos de batería. Las celdas de soldadura, pintura y ensamblaje final altamente flexibles requieren gemelos digitales reconfigurables para adaptarse a las rápidas actualizaciones de plataformas. Se prevé que las instalaciones farmacéuticas y de biotecnología registren una CAGR del 9,62% hasta 2031, a medida que la demanda de terapias personalizadas impulsa la automatización más profundamente en el procesamiento aséptico y el envasado de alta mezcla. El tamaño del mercado europeo de automatización de fábricas y controles industriales en el sector farmacéutico se ve reforzado por las estrictas normas de validación que favorecen la robótica para la manipulación libre de contaminación.

Los procesadores de alimentos y bebidas actualizan a robótica de acero inoxidable que cumple con los estándares de lavado IP69K, mientras que las plantas químicas adoptan variadores a prueba de explosiones conformes con las directivas ATEX. Las inversiones en el sector energético se centran en la fabricación automatizada de palas para turbinas eólicas y el ensamblaje de electrónica de potencia para inversores solares. Los operadores de metales y minería recurren a sistemas autónomos de acarreo y clasificación de mineral robustecidos que soportan entornos abrasivos, extendiendo el mercado europeo de automatización de fábricas y controles industriales más allá de los confines tradicionales de las fábricas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Implementación: Las Instalaciones Locales Dominan Mientras la Adopción en la Nube Acelera

Las instalaciones locales representaron el 63,35% de la cuota en 2025, lo que refleja los estrictos requisitos de tiempo de actividad y soberanía de datos en los activos de producción críticos. Aun así, se proyecta que los despliegues habilitados en la nube crecerán a una CAGR del 9,96%, a medida que las pasarelas conformes con IEC 62443 y las arquitecturas de confianza cero abordan las objeciones de ciberseguridad.

Los marcos híbridos de borde a nube procesan los bucles críticos en tiempo localmente mientras transfieren los análisis de largo horizonte a centros de datos de hiperescala, equilibrando la latencia y el costo. Los modelos de software basados en suscripción atraen a las pymes que prefieren el presupuesto de gastos operativos, ampliando el alcance del mercado europeo de automatización de fábricas y controles industriales hacia segmentos previamente infra-automatizados.

Análisis Geográfico

Alemania lidera la adopción regional con 16.200 millones de EUR en facturación de robótica y automatización, aunque las presiones competitivas señalan un desplazamiento gradual de la demanda. Los estados nórdicos, encabezados por los 24.000 millones de EUR en ingresos de tecnología industrial de Suecia y su red eléctrica libre de combustibles fósiles en un 98%, atraen inversiones en celdas de batería y mecanizado de precisión que requieren automatización de alta densidad. El Reino Unido asciende en los rankings de manufactura global, impulsado por la modernización de la fábrica inteligente de Schneider Electric por valor de 42 millones de GBP en Scarborough, que muestra controles de borde a nube.

Francia aprovecha los grupos aeroespaciales y automotrices para sostener los pedidos de robótica, mientras que el patrimonio maquinístico de Italia sustenta una demanda estable de líneas de ensamblaje impulsadas por CNC. El desarrollo de energías renovables en España fomenta la automatización para la fabricación de palas de turbinas y paneles solares, ampliando el tamaño del mercado europeo de automatización de fábricas y controles industriales en toda la Península Ibérica. Los Países Bajos se posicionan como un centro de software de controles, destacado por la tecnología de localización basada en IA de Accerion adquirida por SICK.

Polonia emerge como un destino de automatización, ejemplificado por la fábrica de Engel cerca del Aeropuerto de Gdansk prevista para completarse en 2025, que ofrece ventajas de proximidad geográfica e infraestructura financiada por la UE. La República Checa y Hungría apuntan a la relocalización de la electrónica con incentivos para las conversiones de instalaciones existentes. Los territorios del resto de Europa aprovechan los fondos de cohesión de la UE para modernizar las plantas heredadas, aunque la financiación fragmentada de las pymes limita el ritmo en relación con los mercados principales.

Panorama regulatorio

Las normativas a nivel de la UE están endureciendo los requisitos de seguridad, ciberseguridad y gobernanza de IA aplicables al hardware y software de automatización industrial en Europa. El Reglamento (UE) 2023/1230 (Reglamento sobre Máquinas) actualiza los requisitos esenciales de salud y seguridad para maquinaria, cubriendo explícitamente áreas como la maquinaria móvil autónoma y las funciones habilitadas por IA, y se aplica plenamente a partir del 20 de enero de 2027. Este calendario ya está influyendo en las decisiones de diseño de robots, accionamientos, sensores y sistemas de control relacionados con la seguridad que se venden en la región.

Los requisitos de ciberseguridad y cumplimiento de IA también se están ampliando más allá de la seguridad funcional tradicional para controladores conectados, pasarelas y plataformas de software. El Reglamento (UE) 2024/2847 (Ley de Resiliencia Cibernética) introduce obligaciones horizontales de ciberseguridad para productos con elementos digitales, incluidos los equipos relevantes para el control industrial, mientras que la Ley de IA de la UE (Reglamento (UE) 2024/1689) establece reglas basadas en riesgo para los sistemas de IA, con obligaciones para sistemas de alto riesgo exigibles a partir del 2 de agosto de 2026 para los casos de uso comprendidos. Para las aplicaciones industriales habilitadas por IA, esto está elevando las necesidades de auditoría y documentación, incluidas las de la analítica avanzada integrada en el software de fabricación. La actividad de normalización, incluido el trabajo relacionado con la robótica y los sistemas autónomos en el plan continuo de normalización TIC de la UE y organismos como el CEN/TC 310, respalda un avance hacia perfiles más interoperables que armonicen la seguridad, la protección y la gobernanza de datos en las implementaciones de automatización industrial.

Panorama Competitivo

Una consolidación moderada define el mercado europeo de automatización de fábricas y controles industriales, con Siemens, ABB y Schneider Electric aprovechando la integración vertical en controladores, variadores y suites de software. La adquisición de Sensorfact por parte de ABB en 2025 añade monitoreo de energía nativo en la nube a su cartera, ilustrando el giro hacia los servicios de datos. La compra de Accerion por parte de SICK amplía su pila de robots móviles autónomos, mientras que la integración de Sistec AM por parte de Prima Industrie refuerza las capacidades de robótica llave en mano. Los actores de nivel medio se centran en nichos de software específicos de dominio, como la visión artificial para la inspección de bajo contraste o el análisis de borde para equipos en instalaciones existentes.

Las empresas emergentes explotan las brechas en la ciberseguridad de los sistemas heredados, ofreciendo pasarelas de confianza cero y detección de amenazas por IA adaptadas a las redes de tecnología operativa. Los cuellos de botella de semiconductores impulsan empresas conjuntas orientadas a desarrollar alternativas de abastecimiento europeas para chips de control de movimiento. Los proveedores de servicios crean ofertas de servicios gestionados que agrupan análisis de mantenimiento predictivo con técnicos certificados, reduciendo las barreras de entrada para las pymes.

Las asociaciones estratégicas entre fabricantes de robots y proveedores de MES evolucionan para ofrecer paquetes pre-integrados que acortan los plazos de puesta en marcha. Las alianzas de plataformas en la nube con los principales actores de automatización prometen paneles unificados que combinan KPI de energía, calidad y mantenimiento, ampliando el potencial de venta cruzada. La intensidad competitiva se centra en la diferenciación del software más que en el rendimiento del hardware, amplificando la captura de valor en la capa de análisis dentro del mercado europeo de automatización de fábricas y controles industriales.[4]ARC Advisory Group, "Informe de Campeones Europeos de Automatización 2023," arcweb.com

Líderes de la Industria Europea de Automatización de Fábricas y Controles Industriales

Rockwell Automation Inc.

Schneider Electric SE

Siemens AG

ABB Ltd

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La política industrial y la reforma de permisos están creando espacio para proveedores capaces de empaquetar automatización, eficiencia energética y cumplimiento normativo en programas de implementación más rápida, tanto para instalaciones de fabricación nuevas como existentes. En marzo de 2026, la Comisión Europea presentó la propuesta de Ley de Aceleración Industrial para simplificar la concesión de permisos y establecer zonas de aceleración industrial. Este enfoque incrementa el valor de las arquitecturas de control preingenierizadas (PLC, SCADA, MES) y de los diseños de referencia validados que reducen las horas de ingeniería y acortan la puesta en marcha.

En paralelo, el programa AI Factories, respaldado por la Comisión, con 485 millones de EUR aprobados en marzo de 2025 para una segunda ola en seis Estados miembros, está ampliando el acceso a capacidad de cómputo para la IA industrial. En 2026, los movimientos de los proveedores están afinando el enfoque en la automatización definida por software, las plataformas de datos industriales y la localización de la cadena de suministro de robótica. Schneider Electric firmó un acuerdo definitivo en junio de 2026 para adquirir Cognite (e integrar capacidades con AVEVA), y Agile Robots cerró la adquisición de thyssenkrupp Automation Engineering en abril de 2026 (renombrada como Krause Automation), lo que señala una competencia más intensa en torno a las operaciones de datos industriales, los gemelos digitales y la integración de robótica habilitada por IA. La capacidad de fabricación y la localización logística también están ampliando la capacidad de implementación de robots y dispositivos de campo relacionados, incluida la apertura por parte de Yaskawa de un nuevo centro de distribución de robótica y planta de producción europea en Kocevlje, Eslovenia, en julio de 2026, con una inversión de 31 millones de USD y una capacidad declarada de manipuladores de 850 unidades. En conjunto, estos pasos refuerzan el espacio a corto plazo para integradores de sistemas y proveedores de plataformas capaces de ofrecer ciberseguridad OT conforme a la normativa, modelos de datos interoperables y plantillas de implementación estandarizadas para pymes que enfrentan financiación fragmentada y limitaciones de sistemas heredados.

Novedades recientes del sector

- Mayo de 2026: ABB anunció un programa de inversión de 200 millones de USD para expandir la capacidad de fabricación de media tensión en toda Europa, incluida una nueva instalación de 100 millones de USD en Dalmine, Italia, y ampliaciones en Bulgaria, Finlandia, Alemania, Noruega y Polonia. El programa respalda la demanda de electrificación y modernización de la red, cada vez más vinculada a las actualizaciones de automatización industrial, reforzando la disponibilidad local de suministro para la infraestructura de energía y control utilizada en fábricas inteligentes.

- Febrero de 2026: Rockwell Automation abrió un Centro de Experiencia del Cliente en Bolonia, Italia, para apoyar a los clientes de EMEA en segmentos como envasado, manejo de materiales e industrias pesadas. El centro amplía la capacitación regional para el diseño de soluciones, las pruebas y el soporte del ciclo de vida, ayudando a los fabricantes a pasar de implementaciones piloto a modernizaciones a escala en controles, software y activos de producción conectados.

- Diciembre de 2025: Honeywell anunció que suministraría sistemas de automatización integrados para proyectos emblemáticos de captura de carbono en el Reino Unido. La adjudicación vincula los programas de descarbonización con la demanda de controles industriales, instrumentación y sistemas de seguridad, y refuerza el papel de los proyectos de transición energética a gran escala en la incorporación de automatización avanzada en instalaciones industriales adyacentes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados en Europa por la automatización industrial y los controles industriales utilizados para monitorear, controlar y automatizar la producción industrial. Incluye sistemas de control y dispositivos de campo que operan máquinas y procesos dentro de las fábricas.

Exclusiones del alcance: Excluimos los productos de automatización para consumo y el hardware de TI de uso general que no se vende para control industrial o uso de automatización industrial.

Descripción general de la segmentación

- Por Tipo de Producto

- Sistemas de Control Distribuido (DCS)

- Controladores Lógicos Programables (PLC)

- Control Supervisorio y Adquisición de Datos (SCADA)

- Sistemas de Ejecución de Manufactura (MES)

- Gestión del Ciclo de Vida del Producto (PLM)

- Interfaz Hombre-Máquina (HMI)

- Planificación de Recursos Empresariales (ERP)

- Por Tipo de Dispositivo de Campo

- Robots Industriales

- Sistemas de Visión Artificial

- Sensores y Transmisores

- Motores y Variadores

- Actuadores Inteligentes

- Por Industria de Usuario Final

- Automotriz

- Alimentos y Bebidas

- Farmacéutica y Biotecnología

- Química y Petroquímica

- Energía y Servicios Públicos

- Metales y Minería

- Otras Industrias de Usuario Final (Textil, Papel y Celulosa, etc.)

- Por Modelo de Implementación

- Local

- Habilitado en la Nube

- Híbrido Borde-Nube

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Polonia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer los límites de lo que se considera automatización industrial y controles industriales en Europa. Esto también ayudó a construir anclas de demanda antes de probar los supuestos con los participantes del mercado. Nos basamos principalmente en referencias públicas y oficiales, como las series de producción industrial e inversión manufacturera de Eurostat, materiales de la Comisión Europea y directivas de la UE relacionadas con maquinaria y seguridad, publicaciones de la Federación Internacional de Robótica, y normas y orientación técnica de organizaciones como ISO e IEC.

Para traducir estas señales en un modelo de dimensionamiento, también revisamos informes anuales de empresas, presentaciones para inversores y comunicados de prensa para comprender el enfoque de producto, la exposición a mercados finales y la dirección de precios. En algunos casos, se utilizaron suscripciones de pago de manera limitada para inteligencia financiera de empresas, búsquedas de patentes y visibilidad de envíos y comercio de categorías de equipos relevantes. Estos insumos se usaron como verificaciones cruzadas cuando las series públicas presentaban retrasos. Estas fuentes documentales son ilustrativas, y se utilizaron muchas otras referencias públicas y de pago durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para poner a prueba los supuestos documentales en torno a la adopción, los ciclos de reemplazo y los cambios en el precio de venta promedio en las fábricas europeas. Hablamos con una combinación de proveedores de automatización, integradores de sistemas, distribuidores y equipos de ingeniería de usuarios finales en los principales polos de fabricación de Europa. Esto ayudó a cerrar brechas en la información secundaria y a triangular los resultados finales con el comportamiento real de compra e implementación.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Altos ejecutivos: 15% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 30% | |

| Actores más pequeños: 22% | Gerentes: 55% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que la actividad manufacturera de Europa se traduce en un fondo direccionable de gasto en automatización, vinculando la producción y la intención de gasto de capital con la intensidad de automatización por industria. Una vez establecida esa estructura, se realizan verificaciones selectivas de abajo hacia arriba utilizando ingresos muestreados de proveedores, conversaciones de canal y una lógica sencilla de precio de venta promedio multiplicado por volumen de envío o instalación para las principales familias de equipos. Los totales luego se ajustan cuando las verificaciones muestran brechas consistentes.

El modelo se guía por insumos prácticos que los analistas pueden rastrear hasta señales observables, como las tendencias de producción manufacturera, los ciclos de actualización de máquinas y líneas, el impulso de instalación de robots, la modernización de sistemas de control en plantas existentes, y el cambio en la combinación entre instrumentación básica y capas de control y software de mayor valor. Cuando falta un dato directo para un país o un segmento de usuario final, cubrimos la brecha utilizando indicadores proxy como el movimiento del índice de producción industrial, la intensidad de automatización de países pares y los rangos confirmados en entrevistas.

Para la previsión, se utiliza un análisis de escenarios, respaldado por una regresión multivariante sencilla que evalúa las relaciones entre la producción industrial, los ciclos de inversión y los indicadores de adopción. La trayectoria de previsión final se revisa con expertos para mantener realistas los supuestos sobre plazos de entrega, evolución de precios y velocidad de adopción en Europa.

Validación de datos y ciclo de actualización

La validación se realiza en capas, comenzando con verificaciones internas que confirman que los totales concuerdan entre las vistas de producto y de usuario final, y que no se introduce doble contabilización entre sistemas de control y dispositivos de campo. Luego comparamos los resultados con señales independientes, como las tendencias de actividad manufacturera, los flujos comerciales de categorías de equipos relevantes y los patrones de pedidos divulgados en los comentarios de empresas públicas, y señalamos anomalías para su revisión.

Antes de la aprobación final, el modelo pasa por revisiones de analistas en varias etapas, en las que se cuestionan los supuestos, se vuelven a probar los rangos de variación y cualquier vínculo débil se sustituye o se respalda con investigación adicional. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como cambios abruptos en la demanda industrial, cambios de política que afecten a las fábricas o shocks de precios visibles. Justo antes de la entrega, se completa una nueva revisión para que los clientes reciban la visión más actualizada.

Estimación de Mordor Intelligence del mercado europeo de automatización industrial y controles industriales en comparación con otras estimaciones publicadas

Los valores de mercado publicados para Europa a menudo no coinciden, incluso cuando el tema parece similar a primera vista, porque los productos contabilizados y el momento de la medición no siempre están alineados. Las diferencias también surgen de cómo las empresas tratan el software, los servicios y la cobertura por país, lo que cambia lo que se incluye en el total.

Las tendencias de instalación de robots, el movimiento de la producción industrial y las prioridades declaradas de gasto de capital en automatización son las verificaciones de evidencia que mantienen la estimación de Mordor Intelligence vinculada a un fondo de demanda identificable de fábricas europeas, en lugar de una cesta amplia de tecnología industrial. Una vez establecidas esas señales, las principales brechas suelen provenir de los límites de alcance, como si la robótica industrial y la visión artificial están totalmente incluidas, si el control de procesos y el control discreto se combinan, y cómo se valoran las capas habilitadas por la nube en el año base utilizando un momento de conversión de divisas consistente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 68,51 mil millones de USD (2025) | |

| Consultoría Global A | 67,72 mil millones de USD (2025) | Utiliza una cesta contabilizada más estrecha para el control industrial y la automatización industrial en algunos recortes por país, y el momento de conversión de divisas del año base puede desplazar levemente el total reportado. |

| Editorial Comercial B | 43,82 mil millones de USD (2025) | A menudo se centra en la automatización industrial y los sistemas de control, y puede excluir capas adyacentes de automatización industrial, como ciertos dispositivos de campo y software de automatización, lo que reduce el total de Europa. |

En las tres cifras, la dispersión se explica más por lo que se cuenta y cuándo se cuenta que por el cálculo en sí. Al mantener los insumos vinculados a señales observables de demanda manufacturera y luego verificarlos con la realidad de proveedores y canales, la cifra final se mantiene transparente, repetible y fácil de auditar durante las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de computación en la nube de Alemania en 2025?

El tamaño del mercado de computación en la nube de Alemania está valorado en 56,52 mil millones de USD en 2025.

¿Cuál es la tasa de crecimiento esperada para el gasto en la nube alemán hasta 2031?

Se proyecta que el gasto agregado crecerá a una CAGR del 15,51% hasta alcanzar los 116,22 mil millones de USD en 2031.

¿Qué modelo de implementación se está expandiendo más rápido entre las empresas alemanas?

La nube híbrida lidera, avanzando a una CAGR del 18,33% a medida que las empresas combinan la residencia de datos con la computación escalable fuera de las instalaciones.

¿Por qué está acelerando la adopción en el sector sanitario?

Los despliegues de telemedicina, los mandatos de registros electrónicos de salud y los diagnósticos habilitados por IA impulsan las cargas de trabajo sanitarias hacia nubes conformes, impulsando una CAGR del 18,56%.

¿Cómo afecta el plazo de SAP S/4HANA a la demanda?

El plazo límite de 2027 obliga a las empresas a elegir ERP alojado en la nube, creando una significativa ola de migración que impulsa los ingresos de infraestructura y servicios.

¿Qué ventaja competitiva reclaman los proveedores de nube soberana?

Destacan la certificación BSI C5, el cifrado del lado del cliente y el alojamiento en el país, cumpliendo con los estrictos requisitos de soberanía de datos alemanes.

Última actualización de la página el: