Tamaño y Participación del Mercado de Automatización de Fábricas y Controles Industriales en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

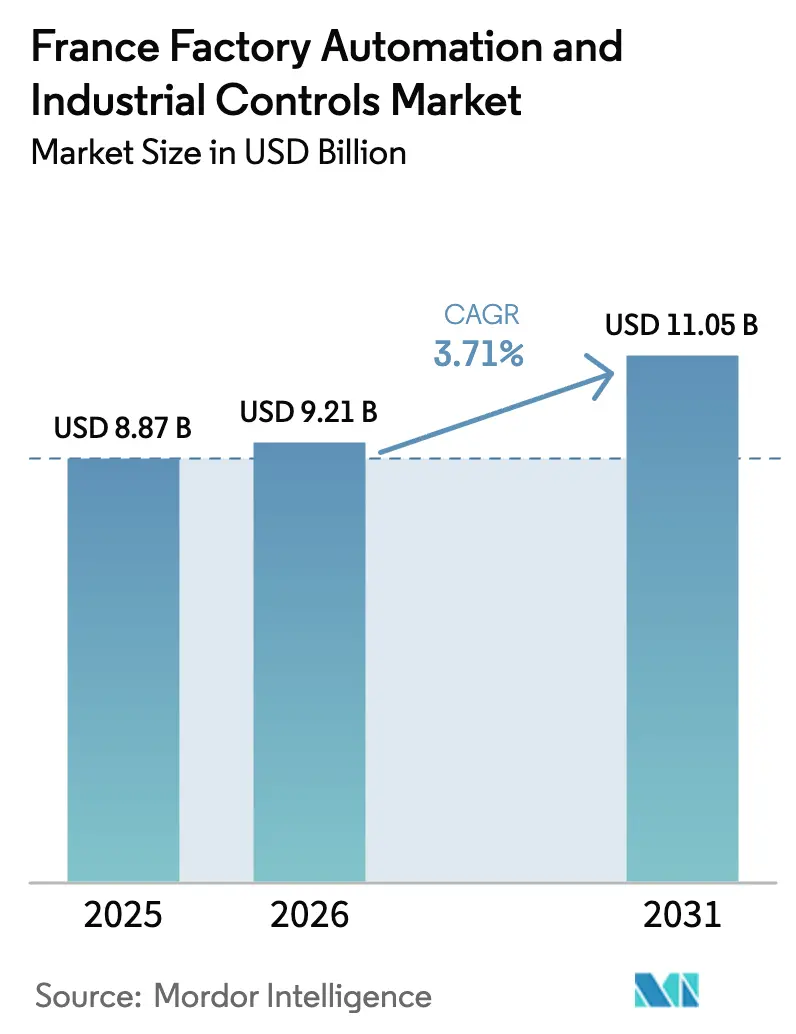

| Tamaño del mercado en el año base (2025) | 8.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.71% CAGR |

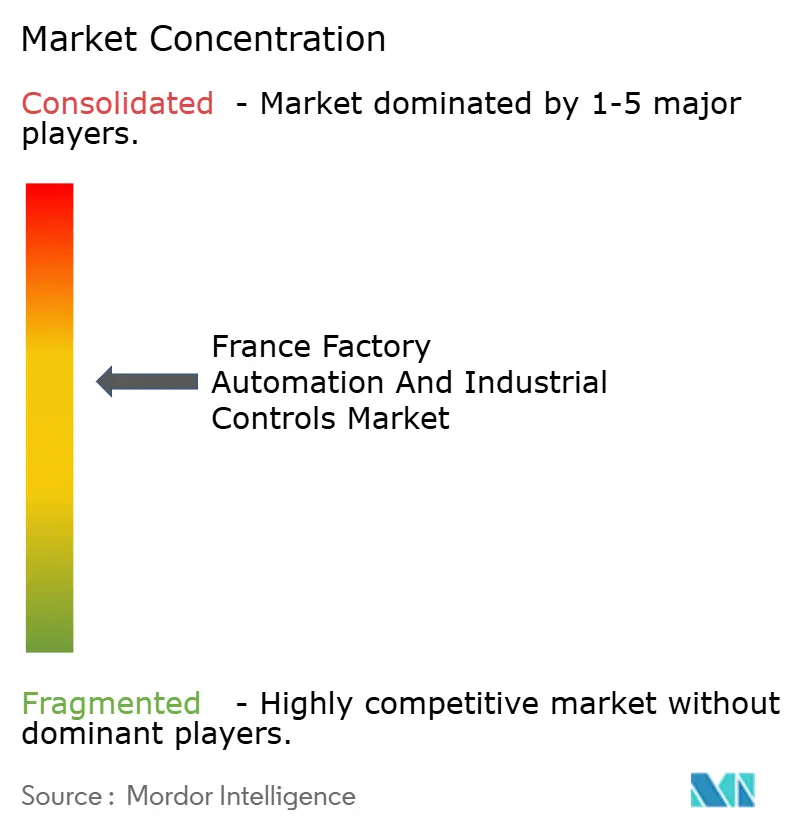

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Fábricas y Controles Industriales en Francia por Mordor Intelligence

Se espera que el tamaño del Mercado de Automatización de Fábricas y Controles Industriales en Francia crezca de USD 8.870 millones en 2025 a USD 9.210 millones en 2026 y se prevé que alcance USD 11.050 millones en 2031 a una CAGR del 3,71% durante 2026-2031.

Esta expansión se origina en un giro hacia controladores de IA soberana, gigafábricas de electrolizadores de hidrógeno que requieren tiempos de respuesta inferiores al milisegundo, y mandatos de trazabilidad de economía circular que los sistemas más antiguos no pueden cumplir. Los controladores de borde con IA integrada, las arquitecturas de control distribuido preparadas para 5G y las plataformas de ejecución de fabricación habilitadas por blockchain son ahora elementos centrales de los planes de gasto de capital, a medida que las empresas persiguen el cumplimiento normativo y las mejoras en eficiencia energética. El enfoque competitivo está pasando del hardware a las ofertas de software como servicio, mientras que los programas de financiación regional y los créditos fiscales acortan el período de recuperación de la inversión en las pequeñas y medianas empresas. Al mismo tiempo, las limitaciones de capacidad de los integradores de sistemas fuera de los principales centros industriales impulsan el interés en los mercados industriales en línea que ofrecen módulos estandarizados de conexión y uso inmediato, puesta en marcha virtual y soporte remoto.

Conclusiones Clave del Informe

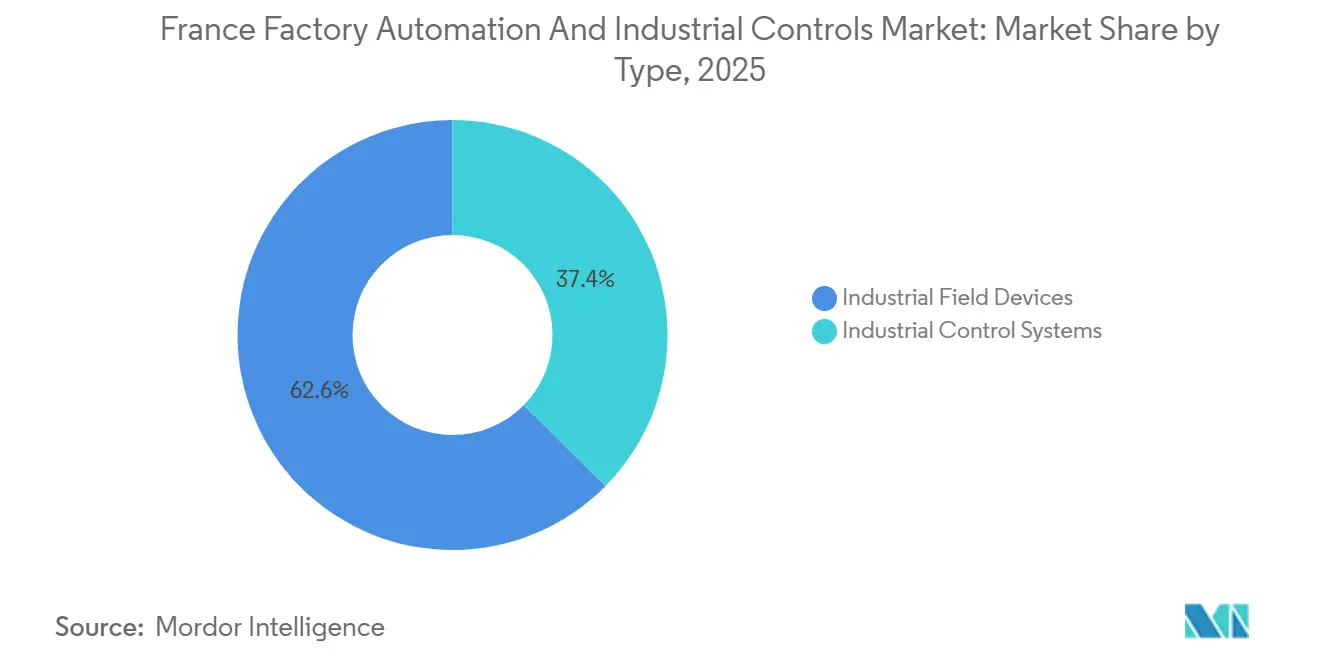

- Por tipo, los Sistemas de Control Industrial lideraron con el 37,40% de la participación del mercado de automatización de fábricas y controles industriales en Francia en 2025; se prevé que la Robótica Industrial crezca a una CAGR del 4,36% hasta 2031.

- Por componente, el Hardware representó el 46,20% del tamaño del mercado de automatización de fábricas y controles industriales en Francia en 2025, mientras que el Software avanza a una CAGR del 4,38% hasta 2031.

- Por industria de usuario final, Automotriz y Transporte capturó el 28,50% de la participación del tamaño del mercado de automatización de fábricas y controles industriales en Francia en 2025, aunque se proyecta que Alimentos y Bebidas se expanda a una CAGR del 4,22% hasta 2031.

- Por modo de implementación, los sistemas En Sitio mantuvieron una participación de ingresos del 62,00% en 2025; las arquitecturas basadas en la nube registran la CAGR esperada más alta del 4,7% hasta 2031.

- Por canal de ventas, los Integradores de Sistemas controlaron el 41,30% de los ingresos en 2025, mientras que los Mercados Industriales en Línea están previstos para crecer a una CAGR del 4,26% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Automatización de Fábricas y Controles Industriales en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Adopción de la Industria 4.0 en los Sectores Automotriz y Aeroespacial | +2.10% | Isla de Francia, Gran Este, Auvernia-Ródano-Alpes, Occitania (clúster aeroespacial de Toulouse) | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para Mejoras de Eficiencia Energética en Pymes | +1.80% | Nacional, con concentración en los clústeres de pymes de Altos de Francia y Nueva Aquitania | Corto plazo (≤ 2 años) |

| Aumento de los Costos Laborales y Escasez de Mano de Obra Cualificada en la Fabricación | +2.30% | Nacional, agudo en las zonas de altos salarios de Isla de Francia y Auvernia-Ródano-Alpes | Corto plazo (≤ 2 años) |

| Expansión de Proyectos de Hidrógeno Renovable que Requieren Controles Avanzados | +1.50% | Normandía (Normand'Hy), Auvernia-Ródano-Alpes (gigafábrica Genvia), Gran Este | Largo plazo (≥ 4 años) |

| Estrategia Nacional de IA que Impulsa Sistemas de Control de Borde Inteligentes | +1.40% | Nacional, con adopción temprana en los corredores tecnológicos de Isla de Francia y los laboratorios de IA de Lyon | Mediano plazo (2-4 años) |

| Cumplimiento de la Economía Circular que Crea Necesidad de Automatización de la Trazabilidad | +1.20% | Nacional, con ganancias tempranas en automotriz (Gran Este), alimentos y bebidas (Bretaña, Países del Loira) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción de la Industria 4.0 en los Sectores Automotriz y Aeroespacial

Los fabricantes de automóviles y aeronaves están incorporando análisis en tiempo real, robots colaborativos e instrucciones de trabajo en realidad aumentada para reducir los tiempos de ciclo y disminuir los defectos, un enfoque demostrado por Airbus en su línea de ensamblaje final del A321 en Toulouse.[1]Airbus, "Digitalización de la Línea de Ensamblaje Final del A321," airbus.com Las plataformas de mantenimiento predictivo implementadas por Renault en 22 plantas ahorran EUR 80 millones (USD 90 millones) anuales y validan los gemelos digitales en entornos de instalaciones existentes. Las plataformas de vehículos eléctricos requieren un control de par de precisión y monitoreo térmico que los controladores lógicos programables convencionales no pueden soportar de forma nativa, lo que impulsa la demanda de controladores lógicos programables modulares con complementos de visión de alta velocidad.[2]Federación Internacional de Robótica, "Robótica Mundial 2025," ifr.org Aunque las instalaciones de robots industriales cayeron un 24% hasta 4.900 unidades en 2024, el renovado gasto de capital en 2026 está reactivando las carteras de pedidos. Los marcos regulatorios como la norma ISO 9001 ahora exigen registros de auditoría digitales, lo que ancla la migración hacia software integrado de ejecución de fabricación.

Aumento de los Costos Laborales y Escasez de Mano de Obra Cualificada en la Fabricación

El ochenta y uno por ciento de los fabricantes franceses enfrentaron dificultades de contratación en 2024, con niveles salariales superiores a EUR 25 (USD 28) por hora en regiones clave y una inminente ola de jubilaciones que elimina a técnicos experimentados.[3]Banque de France, "Dificultades de Contratación en la Fabricación 2024," banque-france.fr El punto de cruce de costos que hace que los robots colaborativos sean menos costosos que la mano de obra manual a lo largo de cinco años ya se ha alcanzado en Isla de Francia, acelerando la adopción de robots. Las empresas están digitalizando el conocimiento tácito a través de la resolución de problemas asistida por IA antes de que los trabajadores cualificados se retiren, especialmente en los clústeres aeroespaciales y de defensa. El crecimiento de la productividad se desaceleró al 0,8% anual entre 2019 y 2025, intensificando la presión para automatizar tareas repetitivas, peligrosas o de precisión. Las normas de salud ocupacional ISO 45001 incentivan aún más la manipulación automatizada de productos químicos y la soldadura a alta temperatura para reducir la responsabilidad del empleador.

Incentivos Gubernamentales para Mejoras de Eficiencia Energética en Pymes

Francia Relance asignó EUR 345 millones (USD 388 millones) para subvencionar hasta el 40% de los costos de automatización de las pymes, reduciendo directamente los períodos de recuperación de la inversión. El Crédito Fiscal para la Industria Verde (C3IV) permite una compensación del 20% en la compra de variadores de frecuencia y sensores inteligentes, impulsando la demanda de modernizaciones en el procesamiento de alimentos y productos químicos. Un fondo de subvenciones para la descarbonización de EUR 4.000 millones (USD 4.500 millones) promueve las actualizaciones basadas en IoT de hornos y compresores que reducen el consumo de energía. Los créditos fiscales de I+D reembolsan hasta el 30% de la investigación relacionada con la automatización, lo que permite a los pequeños integradores codesarrollar algoritmos de control personalizados. Las regiones de Altos de Francia y Nueva Aquitania refuerzan estos incentivos con fondos de contrapartida locales, creando vibrantes clústeres de automatización para pymes.

Expansión de Proyectos de Hidrógeno Renovable que Requieren Controles Avanzados

El electrolizador de 200 megavatios Normand'Hy de Air Liquide exige una regulación de voltaje inferior al segundo y un monitoreo de pureza del hidrógeno del 99,999% que el SCADA convencional no puede lograr sin middleware. La gigafábrica de electrolizadores de óxido sólido de Genvia integra más de 5.000 sensores por línea, impulsando las ventas de módulos de entrada-salida de alta densidad y pasarelas de borde. El programa AdvancedH2Valley coordina la producción, el almacenamiento y la distribución en múltiples sitios a través de los protocolos OPC UA y MQTT, destacando la interoperabilidad como criterio de compra. El papel emergente del hidrógeno en la descarbonización de las plantas de acero y amoníaco impulsa las actualizaciones de control distribuido en Gran Este y Altos de Francia. Las normas de seguridad ATEX y EN 17124 requieren funciones automatizadas de detección de fugas y parada de emergencia, reforzando la demanda de controladores de próxima generación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial para la Automatización a Escala Completa | -1.40% | Nacional, agudo en regiones con alta concentración de pymes (Altos de Francia, Nueva Aquitania) | Corto plazo (≤ 2 años) |

| Complejidad de Integración con Instalaciones Existentes de Tecnología Operativa Heredada | -1.10% | Gran Este, Isla de Francia (plantas automotrices y aeroespaciales más antiguas) | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad en torno a la Convergencia de TI/TO en Empresas de Mediana Capitalización | -0.70% | Nacional, concentrado en fabricantes de mediana capitalización que carecen de equipos internos de seguridad informática | Corto plazo (≤ 2 años) |

| Disponibilidad Limitada de Integradores de Sistemas Certificados Fuera de los Centros Industriales | -0.60% | Normandía, Bretaña, Centro-Valle del Loira (regiones de fabricación secundarias) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para la Automatización a Escala Completa

Incluso después de las subvenciones, una modernización integral de la Industria 4.0 puede costar entre EUR 500.000 y 2 millones (USD 563.000 – 2,25 millones) para una planta de tamaño mediano, superando los presupuestos de capital anuales del 60% de las pymes francesas. Los sectores con márgenes reducidos, como el procesamiento de alimentos, a menudo difieren las inversiones a pesar de la escasez de mano de obra. Las subidas de tipos del Banco Central Europeo han elevado los costos de endeudamiento, haciendo que los modelos de arrendamiento con opción de compra y de automatización como servicio sean atractivos aunque todavía limitados a grandes proveedores. Muchas pequeñas empresas aún ven la automatización como un compromiso de todo o nada, pasando por alto las modernizaciones por fases, como los módulos IoT en los controladores lógicos programables existentes. Sin embargo, las auditorías de las normas ISO 9001 e ISO 14001 favorecen cada vez más la captura automatizada de datos, empujando a las empresas reacias hacia una adopción gradual.

Complejidad de Integración con Instalaciones Existentes de Tecnología Operativa Heredada

Las plantas construidas en las décadas de 1980 y 1990 dependen de los protocolos Profibus, DeviceNet y Modbus RTU que requieren costosos convertidores para interoperar con las redes Ethernet/IP y OPC UA. Las interfaces hombre-máquina heredadas que ejecutan sistemas operativos obsoletos crean vulnerabilidades de ciberseguridad si se conectan en red, pero su reemplazo interrumpe la producción y anula las garantías de los equipos. Menos del 20% de los integradores de sistemas poseen tanto competencias de tecnología operativa heredada como de tecnología de la información moderna, lo que obliga a proyectos de múltiples proveedores que inflan los plazos entre un 30 y un 50%. Renault necesitó 18 meses para conectar 7.500 activos de instalaciones existentes, lo que ilustra la carga de tiempo incluso para los fabricantes de equipos originales con abundantes recursos. Los sitios de instalaciones existentes también deben agregar módulos seguros de registro de datos para satisfacer los requisitos de documentación del marcado CE y el RGPD, lo que eleva los costos de modernización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Dispositivos de Campo Recuperan Impulso a Medida que la Robótica y la Visión se Aceleran

Los Sistemas de Control Industrial representaron el 37,40% de la participación del mercado de automatización de fábricas y controles industriales en Francia en 2025, una posición anclada en arquitecturas de control distribuido en el sector químico y controladores programables en plantas automotrices. Sin embargo, los Dispositivos de Campo están creciendo más rápido, con la Robótica Industrial prevista para una CAGR del 4,36% hasta 2031, a pesar de una caída del 24% en las instalaciones en 2024. Las ventas de visión artificial están aumentando un 18% anualmente en las líneas de alimentos y bebidas que deben cumplir las normas de trazabilidad de la ley AGEC. Los motores y variadores se benefician de los créditos fiscales C3IV, lo que permite ahorros de electricidad del 15-20% en los hornos de cemento.

Los sensores, especialmente las variantes inalámbricas LoRaWAN, facilitan las modernizaciones de instalaciones existentes donde el cableado es prohibitivo, aunque las brechas de cifrado siguen siendo un obstáculo en la infraestructura crítica. Los sistemas de seguridad vinculados a las regulaciones ISO 13849 siguen la adopción de robots con un retraso de aproximadamente nueve meses. Los sistemas de supervisión están migrando al alojamiento en la nube, reduciendo el gasto en servidores en sitio en un 30% tras la validación de AVEVA en AWS en 2025. Las interfaces hombre-máquina utilizan cada vez más superposiciones de realidad aumentada basadas en tabletas que acortan los ciclos de formación de los operadores.

Por Componente: El Software Crece Impulsado por la Adopción del Gemelo Digital

El Hardware mantuvo el 46,20% del tamaño del mercado de automatización de fábricas y controles industriales en Francia en 2025, aunque la expansión más rápida se registra en el Software con una CAGR del 4,38%. El metaverso industrial de Renault ejemplifica el cambio, ingiriendo más de 3.000 millones de puntos de datos diariamente de 15.000 activos y generando ahorros acumulados de EUR 700 millones (USD 788 millones). Las plataformas de sistemas de ejecución de fabricación nativas en la nube reducen el costo total de propiedad en un 30% frente a las alternativas en sitio, impulsando las conversiones, mientras que los marcos de código abierto como Eclipse 4diac convierten en productos básicos la lógica de control base.

Los Servicios evolucionan hacia contratos basados en resultados que garantizan el tiempo de actividad, alineando los incentivos de los proveedores con los objetivos operativos de los fabricantes. Sin embargo, el crecimiento de los servicios se ve frenado en las regiones que carecen de integradores certificados, una brecha que mercados como EcoSpare abordan a través de guías de instalación estandarizadas. La demanda de Hardware sigue siendo resiliente en las gigafábricas de hidrógeno y baterías que requieren pasarelas robustificadas y fuentes de alimentación redundantes.

Por Industria de Usuario Final: El Impulso a la Trazabilidad Eleva el Sector de Alimentos y Bebidas

Automotriz y Transporte representó el 28,50% del tamaño del mercado de automatización de fábricas y controles industriales en Francia en 2025, liderado por las inversiones en vehículos eléctricos. Sin embargo, Alimentos y Bebidas está previsto para registrar la CAGR más alta del 4,22% hasta 2031, impulsado por la financiación de EUR 2.300 millones (USD 2.600 millones) del programa Francia 2030 y los mandatos de trazabilidad basados en blockchain. Los productores farmacéuticos aceleran las líneas de fabricación continua para cumplir las directrices de la Agencia Europea de Medicamentos que condensan los tiempos de liberación de lotes.

Las refinerías de Petróleo y Gas invierten en control avanzado de procesos para exprimir márgenes en medio de los límites de emisiones, mientras que el sector químico moderniza el SCADA para el cumplimiento de la ciberseguridad según la norma IEC 62443. Las empresas de servicios públicos de energía, especialmente las plantas de hidrógeno renovable, migran a sistemas de control distribuido que admiten latencias inferiores al segundo. Los sectores de metales y celulosa adoptan módulos de mantenimiento predictivo donde el retorno se materializa en 18 meses.

Por Modo de Implementación: La Adopción de la Nube Gana Impulso Certificado

Las arquitecturas en sitio aún representan el 62,00% de la participación de ingresos en 2025, lo que refleja las preferencias de seguridad con aislamiento de red y las necesidades de latencia en el control de movimiento. Se espera que las opciones basadas en la nube registren una CAGR del 4,7%, impulsadas por la financiación de nube soberana de EUR 667 millones (USD 750 millones) y las certificaciones SecNumCloud que satisfacen las normas de soberanía de datos del RGPD. Las implementaciones híbridas conectan el control en tiempo real en el sitio con el análisis fuera del sitio, un enfoque fomentado por el programa de investigación PEPR Cloud.

El software por suscripción reemplaza las licencias perpetuas, reduciendo los costos iniciales y suavizando los flujos de caja. El crecimiento de la nube se ve moderado por la escasez de competencias en la configuración de nubes privadas virtuales, que los integradores de servicios gestionados pretenden aliviar. Las instalaciones químicas clasificadas como Seveso y los contratistas de defensa aún exigen modelos en sitio o híbridos para mantener capas de seguridad con aislamiento de red.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Los Mercados en Línea Cierran las Brechas de Servicio Regionales

Los Integradores de Sistemas generaron el 41,30% de los ingresos en 2025 y siguen siendo indispensables para las modernizaciones complejas que combinan múltiples proveedores y exigen documentación regulatoria. Sin embargo, se prevé que los Mercados Industriales en Línea crezcan a una CAGR del 4,26% al ofrecer kits de autoinstalación y soporte remoto que evitan los cuellos de botella de los integradores en regiones como Normandía y Bretaña. Las ventas directas persisten entre los grandes fabricantes de equipos originales con acuerdos marco establecidos, mientras que los distribuidores enfrentan presión sobre los márgenes a medida que los proveedores construyen sus propios portales de comercio electrónico.

Las propuestas de valor de los mercados en línea incluyen ahorros de costos del 20-40% a través de equipos reacondicionados y plazos de entrega reducidos para módulos estandarizados. El software de puesta en marcha virtual reduce aún más la dependencia de técnicos en el sitio, permitiendo que los equipos de mantenimiento internos ejecuten proyectos más pequeños. Los integradores siguen dominando el trabajo de alta complejidad, como los despliegues de gemelos digitales en múltiples plantas en Renault y Airbus.

Análisis Geográfico

Isla de Francia, Auvernia-Ródano-Alpes, Gran Este y Altos de Francia contribuyeron conjuntamente con más del 65% de las instalaciones de 2025, impulsadas por los fabricantes de equipos originales del sector automotriz, los clústeres aeroespaciales y las bases de fabricación diversificadas. Isla de Francia alberga 81 laboratorios de IA y más de 1.000 startups de IA que colaboran en algoritmos de mantenimiento predictivo, dando a las fábricas locales acceso temprano a controladores de borde con IA integrada. Auvernia-Ródano-Alpes atrae a proveedores de sistemas de control de próxima generación a través de su ecosistema de semiconductores de Grenoble y la gigafábrica de electrolizadores de Genvia, que necesita latencias inferiores al segundo en 5.000 sensores por línea.

Gran Este registró una caída del 24% en las instalaciones de robots automotrices hasta aproximadamente 1.600 unidades en 2024, aunque los proyectos de vehículos eléctricos diferidos están ahora reactivando los pedidos a lo largo de una trayectoria de CAGR del 10,80%. Altos de Francia se beneficia desproporcionadamente de las subvenciones orientadas a las pymes que reducen los umbrales de recuperación de la automatización en las fábricas agroalimentarias y químicas. El corredor aeroespacial de Occitania, anclado por las operaciones de Airbus en Toulouse, es pionero en aplicaciones de robots colaborativos y sistemas de guía en realidad aumentada.

Normandía se posiciona como un centro de hidrógeno a través del proyecto Normand'Hy de Air Liquide, que impulsa la demanda de controles distribuidos conformes con ATEX. Bretaña y Países del Loira aceleran las inversiones en trazabilidad bajo la ley AGEC, adoptando pasarelas RFID y módulos de sistemas de ejecución de fabricación con blockchain para identificadores de productos serializados. Las regiones secundarias como Centro-Valle del Loira y Nueva Aquitania dependen de los mercados en línea para la automatización de conexión y uso inmediato debido a la limitada capacidad de los integradores. La Asociación de Estrategia Industrial entre el Reino Unido y Francia de 2025 inyecta GBP 1.000 millones (USD 1.270 millones) en robótica impulsada por IA, impulsando los nodos de I+D en París y Toulouse.

Panorama Competitivo

Los cinco principales proveedores, Schneider Electric, Siemens, ABB, Rockwell Automation y Honeywell, poseen colectivamente una participación estimada del 45-50%, lo que marca un entorno moderadamente concentrado pero competitivo. El lanzamiento en 2025 de EcoStruxure Industrial Advisor por parte de Schneider Electric y su proyecto piloto de 5G con Orange ilustran un giro hacia los ingresos recurrentes de software como servicio y la conectividad inalámbrica de latencia ultrabaja. Los competidores centrados en el hardware enfrentan compresión de márgenes a medida que los algoritmos de control migran a módulos de computación de borde. Los contratos basados en resultados que garantizan el tiempo de actividad siguen siendo una oportunidad sin explotar, adoptada por menos del 10% de los integradores.

Las gigafábricas de electrolizadores de hidrógeno crean una demanda de espacio en blanco para sistemas de control que respondan a las fluctuaciones de voltaje en milisegundos, un área donde el SCADA tradicional es inadecuado. Los mandatos de trazabilidad de la economía circular abren nichos para especialistas en visión artificial, RFID y sistemas de ejecución de fabricación con blockchain. Los mercados en línea como EcoSpare reducen los costos de adquisición hasta en un 40%, desafiando los márgenes de los distribuidores.

El metaverso industrial de Renault procesa 3.000 millones de puntos de datos diariamente y ha ahorrado USD 788 millones desde 2019, desplazando los criterios de adquisición hacia plataformas holísticas de simulación y mantenimiento predictivo. La inversión de GBP 40 millones de Thales en I+D de IA bajo la asociación entre el Reino Unido y Francia de 2025 subraya el aumento de los estándares de colaboración transfronteriza. El cumplimiento de la ciberseguridad según la norma IEC 62443 y los mandatos de notificación de incidentes de NIS2 favorecen a los proveedores con carteras de seguridad maduras.

Líderes de la Industria de Automatización de Fábricas y Controles Industriales en Francia

Schneider Electric SE

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Company

ABB Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: AVEVA validó sus suites de SCADA y sistemas de ejecución de fabricación en Amazon Web Services, reduciendo los costos en sitio en un 30% y habilitando el monitoreo en la nube.

- Julio de 2025: El Reino Unido y Francia lanzaron una Asociación de Estrategia Industrial de GBP 1.000 millones (USD 1.270 millones); Thales comprometió GBP 40 millones para I+D en IA para robótica autónoma.

- Abril de 2025: Schneider Electric lanzó EcoStruxure Industrial Advisor, pivotando hacia suscripciones de software y servicios basados en datos.

Alcance del Informe del Mercado de Automatización de Fábricas y Controles Industriales en Francia

El estudio caracteriza el mercado en función del tipo de productos, como sistemas de control distribuido, controladores lógicos programables, SCADA y robótica, entre otros, y por las industrias de usuarios finales que incluyen Petróleo y Gas, Alimentos y Bebidas, Energía y Servicios Públicos, Química y Petroquímica, Automotriz y Transporte, Farmacéutica, entre otras. El alcance del estudio para la automatización de fábricas y el control industrial está actualmente enfocado en el mercado de Francia.

El Informe del Mercado de Automatización de Fábricas y Controles Industriales en Francia está segmentado por Tipo (Sistemas de Control Industrial: Sistema de Control Distribuido, Controlador Lógico Programable, Control Supervisorio y Adquisición de Datos, Gestión del Ciclo de Vida del Producto, Sistema de Ejecución de Fabricación, Interfaz Hombre-Máquina, Otros; Dispositivos de Campo: Visión Artificial, Robótica Industrial, Motores y Variadores, Sistemas de Seguridad, Sensores y Transmisores, Otros), Componente (Hardware, Software, Servicios), Industria de Usuario Final (Petróleo y Gas, Química y Petroquímica, Energía y Servicios Públicos, Alimentos y Bebidas, Automotriz y Transporte, Farmacéutica, Otros), Modo de Implementación (En Sitio, Basado en la Nube, Híbrido) y Canal de Ventas (Directo al Usuario Final, Integradores de Sistemas, Distribuidor/Revendedor, Mercado Industrial en Línea). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Control Industrial | Sistema de Control Distribuido (SCD) |

| Controlador Lógico Programable (CLP) | |

| Control Supervisorio y Adquisición de Datos (SCADA) | |

| Gestión del Ciclo de Vida del Producto (PLM) | |

| Sistema de Ejecución de Fabricación (MES) | |

| Interfaz Hombre-Máquina (HMI) | |

| Otros Sistemas de Control Industrial | |

| Dispositivos de Campo | Visión Artificial |

| Robótica Industrial | |

| Motores y Variadores | |

| Sistemas de Seguridad | |

| Sensores y Transmisores | |

| Otros Dispositivos de Campo |

| Hardware |

| Software |

| Servicios |

| Petróleo y Gas |

| Química y Petroquímica |

| Energía y Servicios Públicos |

| Alimentos y Bebidas |

| Automotriz y Transporte |

| Farmacéutica |

| Otras Industrias de Usuarios Finales |

| En Sitio |

| Basado en la Nube |

| Híbrido |

| Directo al Usuario Final |

| Integradores de Sistemas |

| Distribuidor / Revendedor |

| Mercado Industrial en Línea |

| Por Tipo | Sistemas de Control Industrial | Sistema de Control Distribuido (SCD) |

| Controlador Lógico Programable (CLP) | ||

| Control Supervisorio y Adquisición de Datos (SCADA) | ||

| Gestión del Ciclo de Vida del Producto (PLM) | ||

| Sistema de Ejecución de Fabricación (MES) | ||

| Interfaz Hombre-Máquina (HMI) | ||

| Otros Sistemas de Control Industrial | ||

| Dispositivos de Campo | Visión Artificial | |

| Robótica Industrial | ||

| Motores y Variadores | ||

| Sistemas de Seguridad | ||

| Sensores y Transmisores | ||

| Otros Dispositivos de Campo | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Industria de Usuario Final | Petróleo y Gas | |

| Química y Petroquímica | ||

| Energía y Servicios Públicos | ||

| Alimentos y Bebidas | ||

| Automotriz y Transporte | ||

| Farmacéutica | ||

| Otras Industrias de Usuarios Finales | ||

| Por Modo de Implementación | En Sitio | |

| Basado en la Nube | ||

| Híbrido | ||

| Por Canal de Ventas | Directo al Usuario Final | |

| Integradores de Sistemas | ||

| Distribuidor / Revendedor | ||

| Mercado Industrial en Línea | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de automatización de fábricas y controles industriales en Francia para 2031?

Se prevé que el mercado alcance USD 11.050 millones en 2031.

¿Por qué se está acelerando la automatización en el sector de Alimentos y Bebidas en Francia?

La financiación de EUR 2.300 millones del programa Francia 2030 y las estrictas normas de trazabilidad establecidas por la ley AGEC y el próximo Pasaporte Digital de Producto están impulsando una CAGR del 4,22%.

¿Cómo influyen los proyectos de hidrógeno en la demanda de automatización?

Las gigafábricas como Normand'Hy y Genvia necesitan controles distribuidos con tiempos de respuesta inferiores al segundo y redes de sensores de alta densidad, lo que crea nuevas oportunidades para los proveedores de sistemas de control avanzados.

¿Qué limita la adopción de la nube en las plantas de fabricación francesas?

Las normas de soberanía de datos, la escasez de competencias en ciberseguridad y las cargas de trabajo de control de movimiento sensibles a la latencia mantienen a muchas instalaciones en arquitecturas híbridas o en sitio.

Última actualización de la página el: