Tamaño y Participación del Mercado de Automatización de Envases en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 18.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.10% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Envases en Europa por Mordor Intelligence

El tamaño del mercado de automatización de envases en Europa se estima en USD 18,02 mil millones en 2026, y se espera que alcance los USD 24,22 mil millones en 2031, a una CAGR del 6,10% durante el período de pronóstico (2026-2031). Las mayores exigencias regulatorias, especialmente el Reglamento de la UE sobre Envases y Residuos de Envases (PPWR), convergen con el aumento de los costes laborales y el rápido progreso tecnológico para reconfigurar las prioridades de gasto de capital en la manufactura europea. Las empresas están automatizando para garantizar el cumplimiento de la reciclabilidad, cerrar las brechas de mano de obra y proteger los márgenes de las fluctuaciones en los precios de la energía. La digitalización en línea de producción, desde la inspección habilitada por IA hasta la paletización con cobots, está creando nuevas bases competitivas. Al mismo tiempo, los usuarios finales están ampliando sus grupos de proveedores para mitigar la volatilidad de las materias primas y la exposición al riesgo cibernético, elevando así las expectativas de soluciones de automatización integradas, seguras y actualizables. El escrutinio creciente de los compradores en torno al coste total de propiedad favorece a los proveedores que pueden agrupar hardware, analítica y servicios de ciclo de vida en una única propuesta de valor, acelerando la consolidación entre fabricantes de equipos y especialistas en software.

Conclusiones Clave del Informe

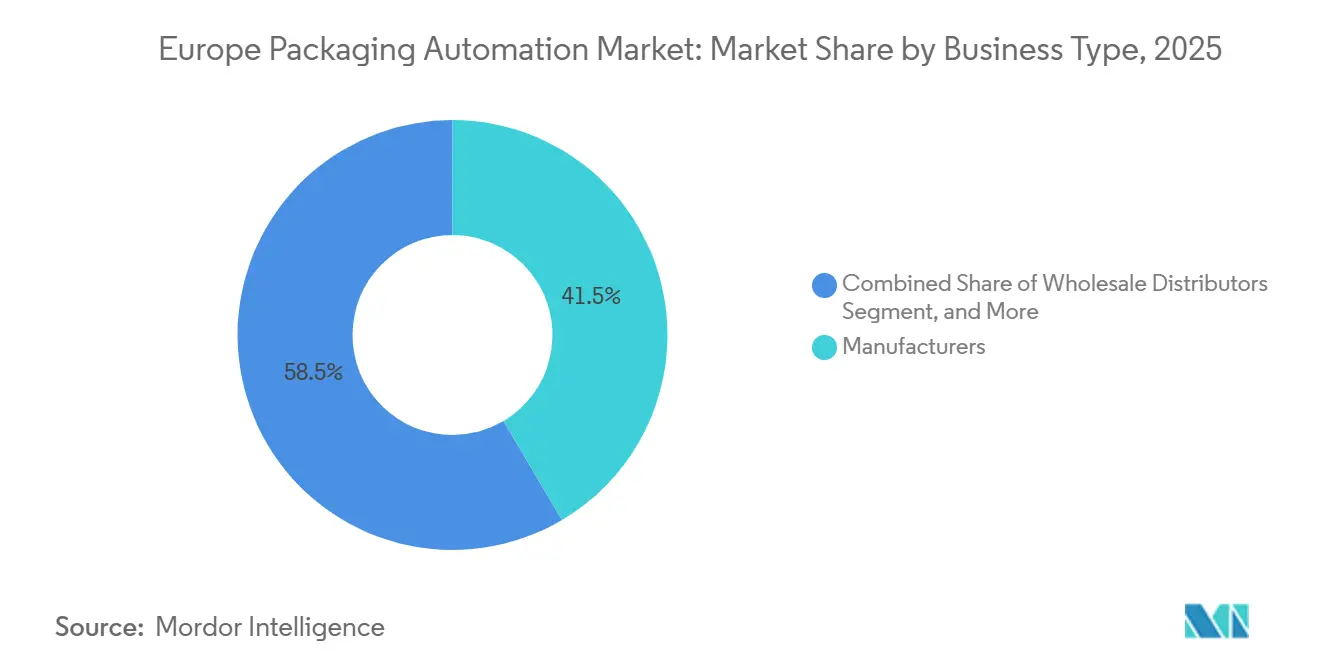

- Por tipo de negocio, los fabricantes capturaron el 41,5% de la participación del mercado de automatización de envases en Europa en 2025.

- Por vertical de usuario final, se proyecta que el tamaño del mercado de automatización de envases en Europa para productos farmacéuticos crezca a una CAGR del 8,3% entre 2026 y 2031.

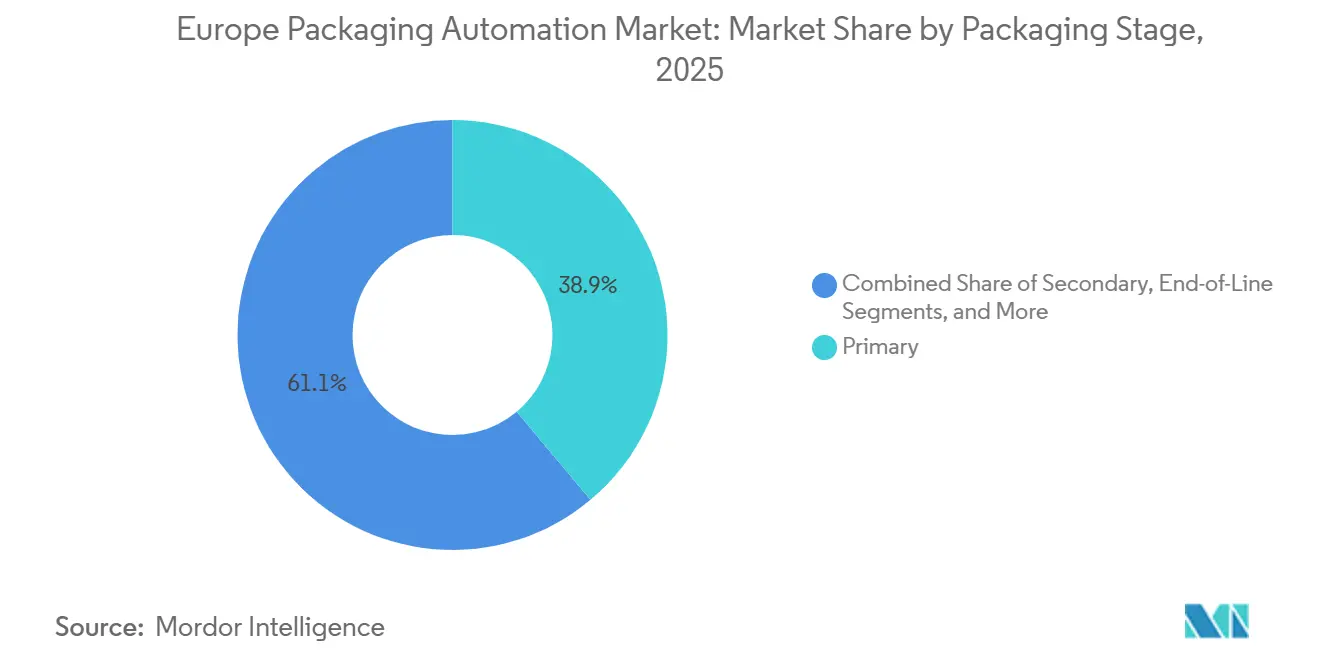

- Por etapa de envasado, el envasado primario capturó el 38,9% de la participación del mercado de automatización de envases en Europa en 2025.

- Por tipo de producto, se proyecta que el tamaño del mercado de automatización de envases en Europa para sistemas de paletización y despaletización crezca a una CAGR del 7,9% entre 2026 y 2031.

- Por geografía, Alemania capturó el 37,0% de la participación del mercado de automatización de envases en Europa en 2025.

Tendencias e Información del Mercado de Automatización de Envases en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión para reducir los costes operativos | +1.2% | Paneuropeo, más fuerte en Alemania y Francia | Mediano plazo (2-4 años) |

| Reducción del grupo de mano de obra cualificada | +1.8% | Europa Occidental central | Largo plazo (≥ 4 años) |

| Mandatos de la UE sobre residuos de envases y trazabilidad | +1.5% | A nivel de la UE | Corto plazo (≤ 2 años) |

| Personalización masiva y reducción de referencias (SKU) | +0.9% | Europa Occidental y países nórdicos | Mediano plazo (2-4 años) |

| Mantenimiento predictivo habilitado por IA | +0.6% | Primeros adoptantes en toda Europa | Largo plazo (≥ 4 años) |

| Cobots modulares de conexión inmediata | +0.8% | Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión para Reducir los Costes Operativos

Las plantas de envasado en toda Europa enfrentan una inflación salarial sostenida y facturas de energía que se mantienen muy por encima de los niveles de 2022, lo que convierte la automatización en el camino más claro para compensar la presión operativa. ABB documentó una ganancia de productividad del 25% en Striebel & John tras desplegar una isla de envasado multirrobot que también redujo el número de referencias de cartón de 15 a 9.[1]ABB, "Armarios Eléctricos Envasados de Forma Rápida y Flexible Gracias a los Robots de ABB," abb.com Ganancias similares sustentan el margen EBITDA del 10,1% de Krones en 2024, a pesar de los persistentemente altos precios de los polímeros, lo que indica que los primeros adoptantes están ampliando su ventaja de costes sobre los rezagados.

Reducción del Grupo de Mano de Obra Cualificada

El empleo manufacturero en la UE cayó un 2,1% en 2024, siendo los técnicos de líneas de envasado uno de los puestos más difíciles de cubrir. La estación de cobot móvil con batería de Bosch Rexroth permite que un solo operario supervise tareas que antes requerían un equipo de tres personas, liberando la escasa mano de obra para trabajos de mayor valor.[2]Bosch Rexroth, "Estación de Cobot Móvil," boschrexroth.com Las celdas de conexión inmediata OmniVance de ABB reducen aún más la barrera de conocimiento especializado al enviarse preconfiguradas y con autocalibración, lo que permite a las pymes desplegar robots sin programadores internos.

Mandatos de la UE sobre Residuos de Envases y Trazabilidad

El PPWR obliga a los productores a utilizar envases totalmente reciclables para 2030 y a cumplir umbrales de contenido reciclado específicos por material. El cumplimiento acelera la demanda de clasificación de alta precisión, inspección por visión artificial y codificación digital capaz de rastrear cada envase hasta su destino posconsumidor.[3]Parlamento Europeo, "Textos Adoptados del Reglamento sobre Envases y Residuos de Envases," europarl.europa.eu En el sector farmacéutico, la Directiva sobre Medicamentos Falsificados impulsa la adopción de suites automatizadas de serialización y agregación, como la solución semiautomatizada de Systech, presentada en Pharmapack 2025.

Personalización Masiva y Reducción de Referencias (SKU)

El número de referencias en muchas plantas europeas de bienes de consumo ha aumentado aproximadamente un 15% interanual desde 2023, lo que obliga a la maquinaria a ejecutar cambios de formato ultrarrápidos sin herramientas. Los módulos de transporte lineal de Beckhoff y la tecnología de transportador de lote unitario de B&R permiten el manejo discreto de envases sin detener la línea, protegiendo el rendimiento incluso cuando proliferan las variantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevada inversión inicial de capital | -1.4% | Más aguda en las pymes del sur de Europa | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad | -0.8% | A nivel de la UE | Mediano plazo (2-4 años) |

| Falta de estándares de interoperabilidad | -0.7% | Plantas con equipos heredados en toda Europa | Largo plazo (≥ 4 años) |

| Volatilidad en el suministro de materias primas | -0.5% | Todas las regiones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevada Inversión Inicial de Capital

Las líneas robóticas llave en mano pueden exigir entre 5 y 10 millones de euros, una cifra que aún disuade a muchos convertidores de tamaño mediano incluso después de subvenciones e incentivos fiscales. Los proveedores están respondiendo con modelos de suscripción que trasladan el gasto de los presupuestos de capital a los gastos operativos (OPEX), aunque los largos períodos de recuperación de la inversión siguen siendo un obstáculo para las empresas familiares.[4]Infosys Limited, "Automatización Modular de Plantas para la Fabricación Inteligente," infosys.com

Vulnerabilidades de Ciberseguridad

La directiva NIS2 clasifica a la mayoría de las plantas de envasado como "entidades esenciales", lo que obliga a cumplir estrictos protocolos de seguridad y normas de notificación de incidentes. Los integradores ahora incorporan segmentación de red, detección de anomalías en tiempo real y aplicación de parches gestionada en los nuevos proyectos, lo que añade costes y complejidad de diseño.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Negocio: Los Fabricantes Amplían su Ventaja de Escala

Los fabricantes capturaron el 41,5% de la participación del mercado de automatización de envases en Europa en 2025 al vincular el gasto en automatización a programas de eficiencia global de planta. Su escala permite despliegues en múltiples líneas que amortizan el software y el mantenimiento en mayores volúmenes. Los distribuidores mayoristas adoptan principalmente la automatización para la paletización y el cross-docking, mientras que los minoristas omnicanal integran sistemas de mercancía a persona con ensacado automatizado para acelerar los ciclos de cumplimiento de pedidos. Los operadores de comercio electrónico B2C, impulsados por 887 mil millones de euros en ventas en línea regionales durante 2024, registrarán una CAGR del 8,7% hasta 2031, la más rápida dentro de la jerarquía del segmento. Las inversiones se orientan hacia módulos inteligentes de clasificación, ensacado automático y dimensionamiento capaces de procesar miles de paquetes individualizados por hora. Los expedidores de documentos personales y los envasadores por contrato siguen siendo un mercado de nicho, pero muestran una adopción constante de impresoras con capacidad de seguimiento y trazabilidad y selladoras a prueba de manipulaciones.

Una proporción creciente de fabricantes originales está revisando las decisiones de fabricar frente a comprar, externalizando el envasado secundario o terciario a co-envasadores pero manteniendo la propiedad de las operaciones principales de llenado y cierre. Ese cambio amplía la base direccionable para soluciones modulares que pueden redistribuirse a medida que fluctúan las carteras de pedidos, garantizando que los proveedores mantengan ingresos recurrentes por modernizaciones y ampliaciones de línea.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: La Alimentación Domina mientras el Sector Farmacéutico se Acelera

La alimentación representó el 32,18% de la participación de mercado en el mercado de automatización de envases en Europa, sustentada por llenadoras de movimiento continuo, taponadoras rotativas y encajonadoras envolventes optimizadas para referencias de alto volumen. Las mejoras de Coca-Cola en 2025 en Genshagen y Lüneburg incluyen líneas de vidrio de 60.000 envases por hora, lo que subraya el continuo apetito por sistemas de alta velocidad. Mientras tanto, se espera que el sector farmacéutico, impulsado por la serialización y la demanda de medicamentos personalizados, se expanda a una CAGR del 8,3% hasta 2031. La agregación automatizada, la inspección y la paletización compatible con la cadena de frío son las principales áreas de inversión, con Systech y ABB pilotando suites de visión multicámara que certifican cada lote antes de su liberación.

Las marcas de cosméticos y cuidado personal están adoptando encajonadoras flexibles y aplicadoras de mangas de impresión bajo demanda para lograr un equilibrio entre la estética premium y el creciente número de referencias. Los fabricantes de productos químicos para el hogar y detergentes se centran en la dosificación hermética y los envases secundarios que ahorran espacio para adaptarse a las normas de emisiones de transporte cada vez más estrictas. Las empresas de confitería y panadería despliegan robots delta de manejo suave y selladoras de bolsas ultrasónicas para preservar los productos frágiles a alta velocidad, mientras que los proveedores de logística de terceros (3PL) amplían los sobres automatizados y los aplicadores de etiquetas para clientes omnicanal.

Por Etapa de Envasado: El Final de Línea Gana Impulso

Las operaciones primarias retuvieron una participación del 38,9% en 2025, gracias a la demanda consolidada de llenadoras, cerradoras y selladoras al vacío que protegen la integridad del producto en origen. Sin embargo, las soluciones de final de línea superan a todas las demás etapas con una CAGR del 7,1%, ya que las plantas buscan eliminar mano de obra en la paletización, el enfardado con film extensible y la intralogística. El tamaño del mercado de automatización de envases en Europa para paletizadores robóticos por sí solos está creciendo rápidamente, respaldado por sistemas como la unidad guiada por visión artificial de AWL capaz de 800 paquetes por hora. El envasado secundario mantiene su relevancia a través de encajonadoras envolventes y formadoras de bandejas que consolidan lotes listos para la venta al por menor, mientras que la automatización terciaria y de almacén integra vehículos de guiado automático (AGV) con plataformas de sistemas de gestión de almacenes (WMS) para optimizar los tiempos de ciclo de muelle a muelle.

Los fabricantes especifican cada vez más diseños holísticos en los que los activos primarios, secundarios y de final de línea comparten controles armonizados, lo que permite la supervisión desde un único panel y el mantenimiento predictivo. Ese cambio arquitectónico recompensa a los proveedores capaces de ofrecer interoperabilidad de conexión y producción inmediata mediante protocolos abiertos como OPC UA PackML.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Llenado Estable, Paletización en Auge

Las máquinas de llenado representan el 27,8% del tamaño del mercado de automatización de envases en Europa, respaldadas por los sostenidos requisitos de rendimiento en bebidas y alimentos viscosos. Las llenadoras volumétricas accionadas por servomotores y los sistemas de bloque aséptico siguen siendo elementos básicos de inversión de capital (CAPEX) debido a su vínculo directo con la capacidad de ingresos. Los equipos de etiquetado y codificación disfrutan de una demanda constante derivada del marcado regulatorio de lotes y los logotipos de sostenibilidad, mientras que las plataformas de formado-llenado-sellado atienden a las bolsas flexibles, ganando terreno en aperitivos y nutracéuticos.

Las unidades de paletización y despaletización registran la expansión más pronunciada con una CAGR del 7,9%. Los cobots equipados con visión artificial ahora manejan paquetes de altura mixta sin pinzas personalizadas, reduciendo el tiempo de cambio de formato y el espacio en planta. Las encajonadoras evolucionan hacia arquitecturas de carga superior con robot delta que gestionan múltiples patrones de referencias en un único bastidor. El ensacado, el taponado y el enfardado con film extensible mantienen ganancias incrementales, mientras que los sistemas de inspección en línea y de rayos X experimentan una mayor demanda a medida que los productores vinculan los indicadores clave de rendimiento (KPI) de seguridad alimentaria al valor de marca.

Análisis Geográfico

Alemania lideró el mercado europeo de automatización de envases con una participación de ingresos del 37,0% en 2025, impulsada por su consolidado ecosistema de maquinaria y su condición de exportador. Proyectos emblemáticos como la modernización de la cervecería de Krombacher por 100 millones de euros, que integra software avanzado de formación de patrones y flujo de materiales, ilustran la continua reinversión doméstica incluso en un contexto macroeconómico moderado. Alemania también se beneficia de los efectos de agrupación en torno a Baviera y Baden-Württemberg, donde el talento en ingeniería, los proveedores de componentes y la investigación y el desarrollo universitarios forman redes densas que aceleran los ciclos de producto.

Francia es el mercado nacional de mayor crecimiento, con una proyección de crecimiento a una CAGR del 8,2% hasta 2031. La rápida adopción refleja la postura agresiva del país en materia de reducción de residuos, incluidos los impuestos sobre el plástico y los esquemas de responsabilidad ampliada del productor que impulsan la inversión en sistemas de envasado trazables y reciclables. Los fabricantes de alimentos están ampliando el uso de cobots para la paletización, mientras que los clústeres farmacéuticos en Lyon e Île-de-France están desplegando túneles de inspección de nueva generación para cumplir con los requisitos de los mercados de exportación.

El Reino Unido sigue siendo un adoptante clave a pesar de navegar por la complejidad aduanera posterior al Brexit. La demanda se centra en envases farmacéuticos serializados, embotellado de bebidas espirituosas y bidones de productos químicos especiales. Italia aprovecha su larga trayectoria en maquinaria de nicho para alimentos de lujo, vinos y cosméticos, lo que impulsa una penetración superior a la media de encajonadoras y envolvedoras de flujo accionadas por servomotores. España hace hincapié en las modernizaciones energéticamente eficientes, combinando cada vez más variadores de velocidad variable con esterilización en fase gaseosa para conciliar la productividad con los límites de carbono.

Panorama Competitivo

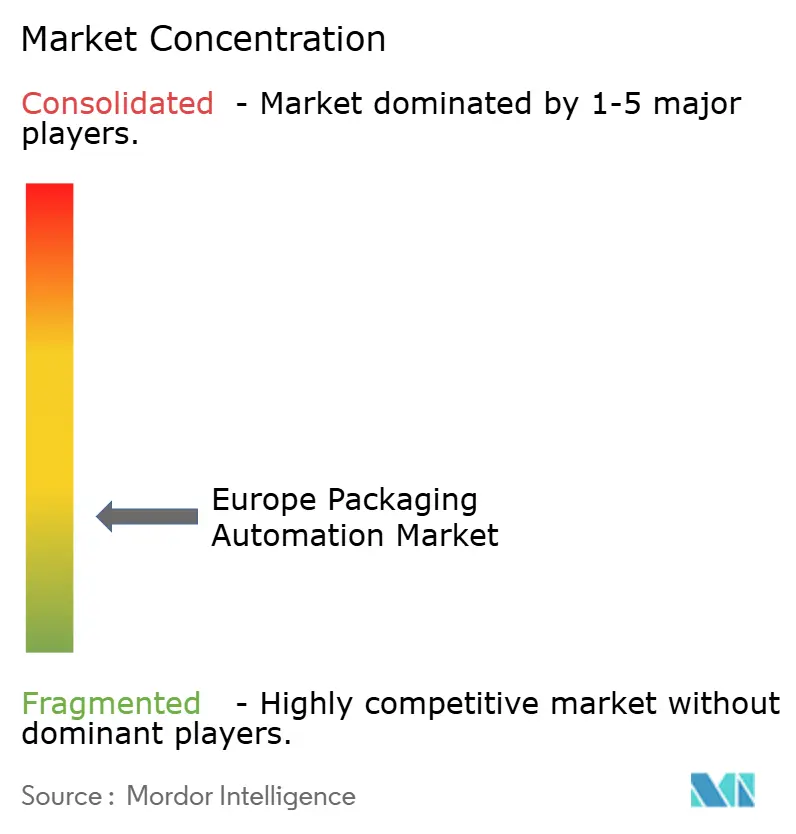

La estructura del sector está fragmentada. ABB, Siemens y Rockwell Automation aplican su experiencia en control y software multisectorial para ganar contratos de múltiples líneas que agrupan SCADA, variadores y capas de ciberseguridad. Krones se centra exclusivamente en los sectores de bebidas y alimentos líquidos, registrando un crecimiento de ingresos del 12,1% en 2024 gracias a las modernizaciones y la adquisición por parte de Netstal de su cartera de moldeo por inyección, lo que amplía la cobertura hacia la producción de preformas.

Los movimientos estratégicos convergen en torno a tres temas: la plataformización, las celdas OmniVance de ABB se envían precalibradas, reduciendo los días de puesta en marcha hasta en un 70%; la integración vertical, el acuerdo de Krones con Netstal incorpora el moldeo internamente, capturando márgenes adyacentes; y las ofertas ciberseguras, el Industrial Edge de Siemens incorpora marcos de confianza cero para abordar los mandatos de NIS2. Se prevé que la consolidación continúe a medida que los fabricantes de máquinas de nivel medio que carecen de profundidad en software busquen fusiones protectoras o corran el riesgo de quedar marginados cuando los usuarios finales adquieran soluciones integrales de un único proveedor.

Los competidores emergentes apuntan a la visión artificial con IA y la analítica predictiva. Varias empresas emergentes con sede en Alemania ofrecen modelos de control de calidad desplegados en el borde que se autoentrenan en horas, reduciendo los rechazos falsos. Las asociaciones con proveedores de nube extienden estas analíticas a paneles de control de toda la flota, creando rentas de servicio para los integradores y permitiendo a los usuarios avanzar hacia el mantenimiento basado en condiciones. Se espera que los proveedores capaces de combinar la mecatrónica con el valor de la capa de datos superen al mercado durante el horizonte de pronóstico.

Líderes de la Industria de Automatización de Envases en Europa

JLS Automation

Mitsubishi Corporation

Rockwell Automation

DESTACO

Swisslog Holding AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Krones registró un crecimiento de ingresos del 12,1% en 2024 hasta los 5.290 millones de euros y proyectó una expansión del 7-9% para 2025 ante la sólida demanda de automatización de bebidas.

- Febrero de 2025: Bosch Rexroth presentó una estación de cobot móvil de 7 ejes capaz de operar cuatro horas sin conexión a la red eléctrica, abordando los déficits de mano de obra en las líneas de envasado.

- Enero de 2025: Systech presentó una plataforma de agregación semiautomatizada en Pharmapack para agilizar el cumplimiento de la serialización en la UE.

- Enero de 2025: Coca-Cola Europacific Partners Alemania puso en marcha tres líneas Krones de alta velocidad, incluido un sistema de vidrio de 60.000 envases por hora en Lüneburg.

Alcance del Informe del Mercado de Automatización de Envases en Europa

El mercado de automatización de envases en Europa se refiere a la adopción de tecnologías y maquinaria automatizadas en diversas etapas de los procesos de envasado, con el objetivo de mejorar la eficiencia, reducir la intervención manual y garantizar la consistencia en las operaciones de envasado. Este mercado abarca una amplia gama de industrias y aplicaciones, incluidas la alimentación, las bebidas, los productos farmacéuticos, los cosméticos y la logística, entre otras.

El Informe del Mercado de Automatización de Envases en Europa está segmentado por Tipo de Negocio (Fabricantes, Distribuidores Mayoristas, Minoristas Omnicanal, Minoristas de Comercio Electrónico B2B, Minoristas de Comercio Electrónico B2C, Expedidores de Documentos Personales y Otros Tipos de Negocio), Vertical de Usuario Final (Alimentación, Bebidas, Productos Farmacéuticos, Cosméticos y Cuidado Personal, Hogar y Detergentes, Químico, Almacenamiento y Logística de Terceros, y Otras Verticales de Usuario Final), Etapa de Envasado (Primario, Secundario, Final de Línea, y Terciario e Intralogística), Tipo de Producto (Máquinas de Llenado, Etiquetado y Codificación, Formado-Llenado-Sellado, Ensacado y Embolsado, Paletización y Despaletización, y Otros Tipos de Producto) y País.

| Fabricantes |

| Distribuidores Mayoristas |

| Minoristas Omnicanal |

| Minoristas de Comercio Electrónico B2B |

| Minoristas de Comercio Electrónico B2C |

| Expedidores de Documentos Personales |

| Otros Tipos de Negocio |

| Alimentación |

| Bebidas |

| Productos Farmacéuticos |

| Cosméticos y Cuidado Personal |

| Hogar y Detergentes |

| Químico |

| Almacenamiento y Logística de Terceros |

| Otras Verticales de Usuario Final |

| Primario (Llenado/Sellado) |

| Secundario (Encajonado/Embalaje en Cajas) |

| Final de Línea (Paletización/Enfardado con Film Extensible) |

| Terciario e Intralogística |

| Máquinas de Llenado |

| Etiquetado y Codificación |

| Formado-Llenado-Sellado (H/VFFS) |

| Ensacado y Embolsado |

| Paletización y Despaletización |

| Otros Tipos de Producto |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de Negocio | Fabricantes |

| Distribuidores Mayoristas | |

| Minoristas Omnicanal | |

| Minoristas de Comercio Electrónico B2B | |

| Minoristas de Comercio Electrónico B2C | |

| Expedidores de Documentos Personales | |

| Otros Tipos de Negocio | |

| Por Vertical de Usuario Final | Alimentación |

| Bebidas | |

| Productos Farmacéuticos | |

| Cosméticos y Cuidado Personal | |

| Hogar y Detergentes | |

| Químico | |

| Almacenamiento y Logística de Terceros | |

| Otras Verticales de Usuario Final | |

| Por Etapa de Envasado | Primario (Llenado/Sellado) |

| Secundario (Encajonado/Embalaje en Cajas) | |

| Final de Línea (Paletización/Enfardado con Film Extensible) | |

| Terciario e Intralogística | |

| Por Tipo de Producto | Máquinas de Llenado |

| Etiquetado y Codificación | |

| Formado-Llenado-Sellado (H/VFFS) | |

| Ensacado y Embolsado | |

| Paletización y Despaletización | |

| Otros Tipos de Producto | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de automatización de envases en Europa?

El mercado de automatización de envases en Europa se sitúa en USD 18,02 mil millones en 2026 y se prevé que alcance los USD 24,22 mil millones en 2031.

¿Qué segmento por tipo de negocio crece más rápido?

Se proyecta que los minoristas de comercio electrónico B2C registren una CAGR del 8,7% entre 2026 y 2031, a medida que los volúmenes de compras en línea impulsan la demanda de envasado automatizado de paquetes.

¿Por qué la automatización de final de línea se expande más rápidamente que el envasado primario?

La escasez de mano de obra y las presiones del cumplimiento de pedidos del comercio electrónico hacen atractivos la paletización robótica y el enfardado con film extensible, impulsando una CAGR del 7,1% para los equipos de final de línea hasta 2031.

¿Cómo influyen las regulaciones de la UE en la inversión en automatización?

El PPWR y los mandatos de serialización obligan a los productores a añadir capacidades de trazabilidad, inspección y manejo de materiales reciclables, convirtiendo la automatización en una necesidad de cumplimiento normativo en lugar de una mejora discrecional.

¿Qué país lidera el mercado y cuál crece más rápido?

Alemania lidera con una participación de ingresos del 37,0% en 2025, mientras que Francia es la geografía de mayor crecimiento con una CAGR del 8,2% durante 2026-2031.

Última actualización de la página el: