Tamaño y participación del mercado de automatización de fábricas y controles industriales de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 3.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.28% CAGR |

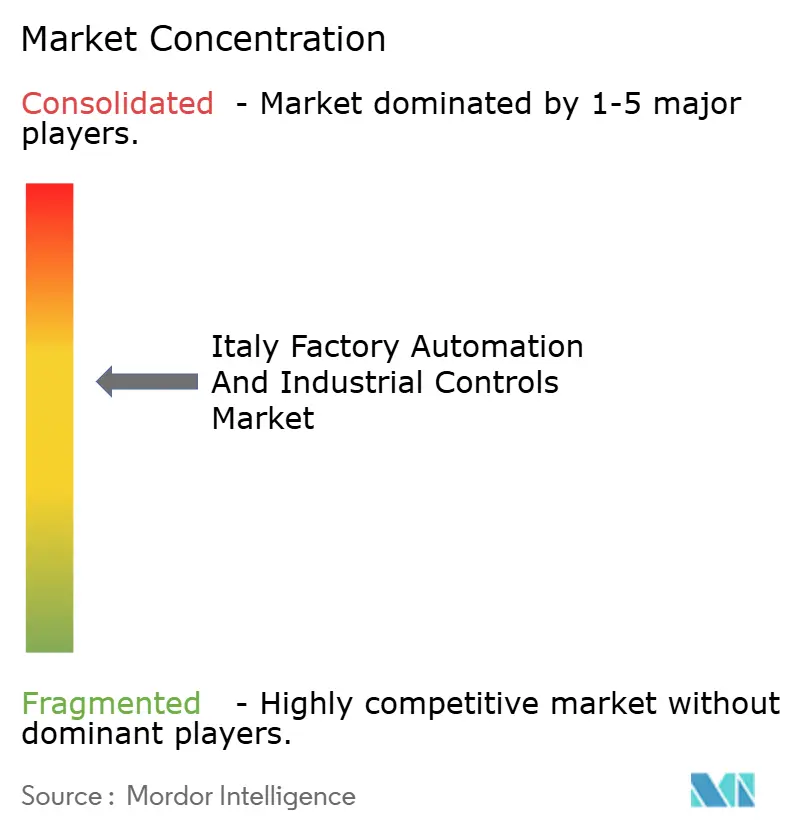

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de automatización de fábricas y controles industriales de Italia por Mordor Intelligence

El tamaño del mercado de automatización de fábricas y controles industriales de Italia fue de USD 3,92 mil millones en 2026 y se proyecta que alcance USD 5,57 mil millones en 2031, creciendo a una CAGR del 7,28% durante el período de pronóstico. La demanda se acelera a medida que los créditos fiscales de Transición 4.0 y Transición 5.0 vinculan los reembolsos a ahorros de energía medibles, orientando los presupuestos hacia controles habilitados para el borde y software de gestión de energía en tiempo real. Los programas de electrificación automotriz liderados por Ferrari, Stellantis y STMicroelectronics están acelerando la demanda de controladores lógicos programables y PC industriales, mientras que las redes privadas 5G en Lombardía, Emilia-Romaña y Véneto ofrecen latencias inferiores a 10 milisegundos, desbloqueando gemelos digitales para las pequeñas y medianas empresas. El hardware sigue siendo el ancla de ingresos, aunque las suscripciones de software están escalando más rápido porque las normas de ciberseguridad NIS2 favorecen las arquitecturas con parches centralizados. La rivalidad competitiva es intensa: los integradores globales deben combinar tecnología con documentación de energía lista para auditoría para desbloquear subsidios, mientras que los especialistas locales en robótica aprovechan su agilidad para ganar proyectos llave en mano.

Conclusiones clave del informe

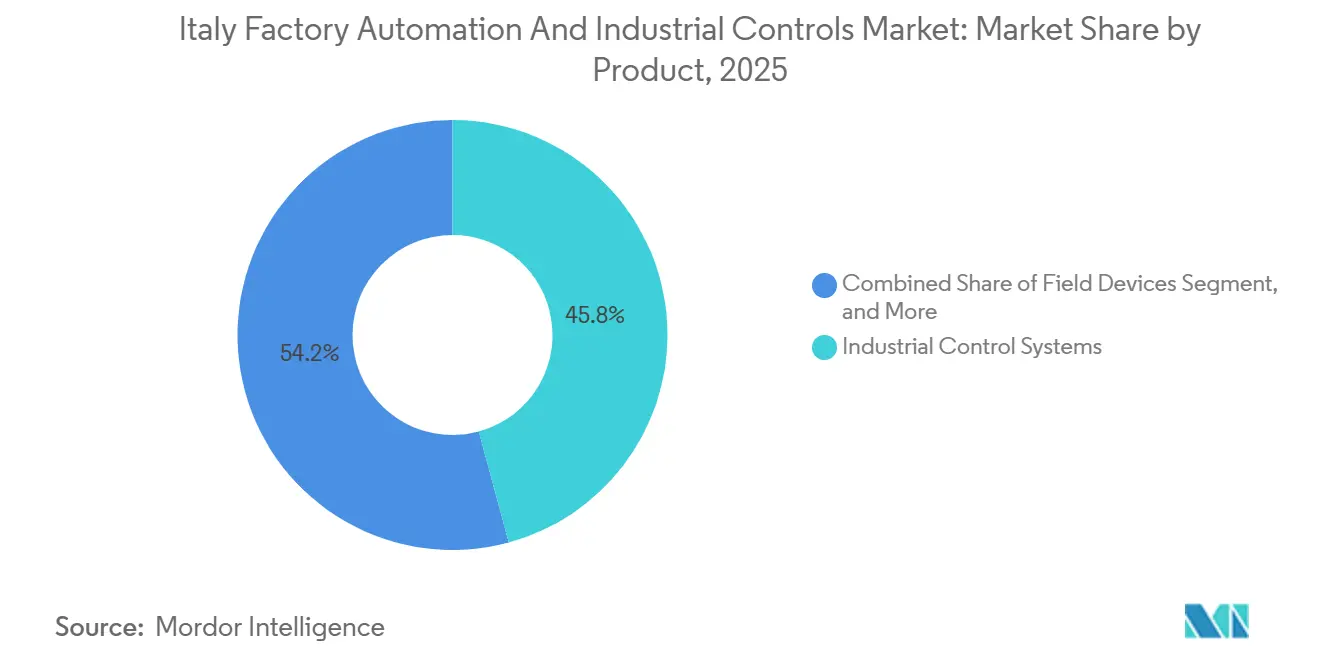

- Por categoría de producto, los sistemas de control industrial lideraron con una participación de ingresos del 45,78% en 2025, mientras que se proyecta que el software y los servicios industriales avancen a una CAGR del 7,81% hasta 2031.

- Por componente, el hardware representó el 56,19% de la participación del mercado de automatización de fábricas y controles industriales de Italia en 2025, mientras que se prevé que el software registre el crecimiento más rápido a una CAGR del 7,93% hasta 2031.

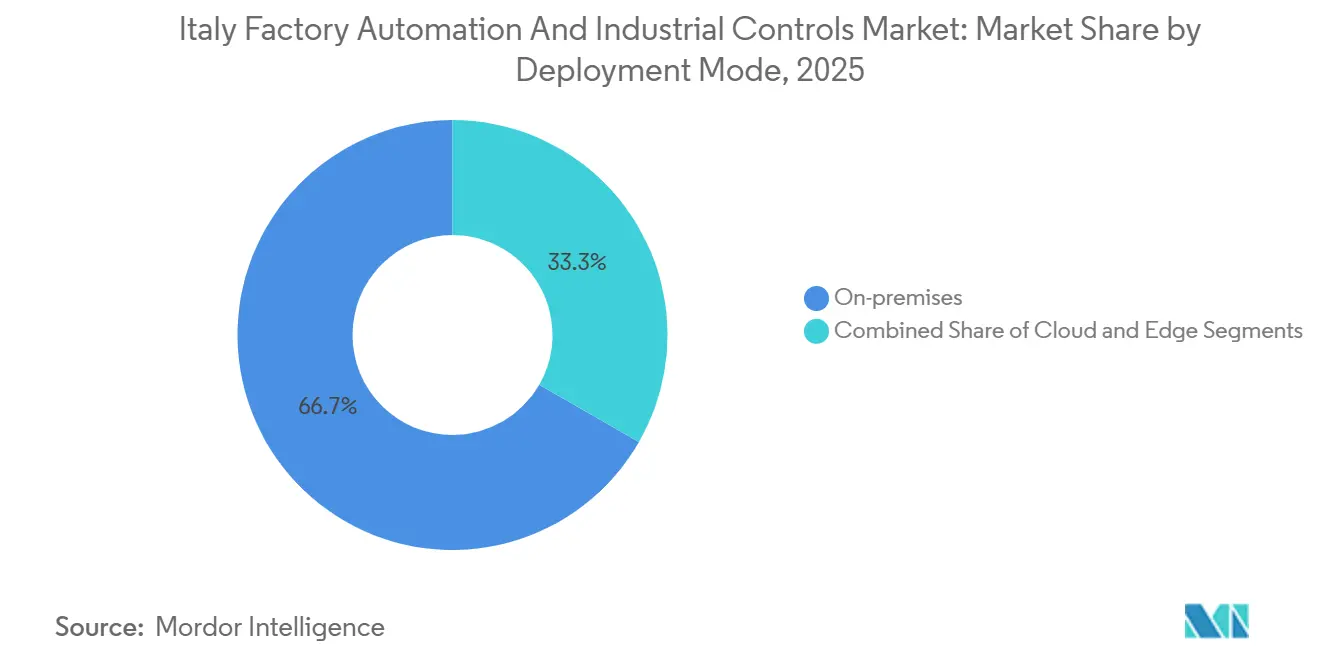

- Por modo de implementación, las instalaciones locales representaron el 66,71% de los ingresos de 2025, mientras que se espera que las arquitecturas en la nube se expandan a una CAGR del 7,89% hasta 2031.

- Por industria del usuario final, el sector automotriz y de transporte contribuyó con el 29,12% de la demanda en 2025, mientras que se espera que la fabricación de electrónica y semiconductores crezca a una CAGR del 8,77% durante el mismo período.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de automatización de fábricas y controles industriales de Italia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Continuación de los incentivos fiscales de Transición 4.0 y 5.0 | +1.2% | Nacional, mayor adopción en Lombardía, Emilia-Romaña, Véneto | Mediano plazo (2-4 años) |

| Crecientes escaseces de mano de obra en roles de fabricación especializados | +0.9% | Nacional, aguda en los corredores industriales del norte | Largo plazo (≥ 4 años) |

| Aceleración de las inversiones en electrificación automotriz | +1.1% | Nacional, concentrada en Emilia-Romaña, Piamonte | Mediano plazo (2-4 años) |

| Expansión de la conectividad IoT industrial mediante 5G y fibra | +0.8% | Nacional, implementación temprana en Lombardía, Emilia-Romaña, Véneto | Corto plazo (≤ 2 años) |

| Aumento de las renovaciones de distribución de energía CC modular | +0.5% | Nacional | Corto plazo (≤ 2 años) |

| Integración del supercomputador Leonardo para la simulación de pymes | +0.4% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Continuación de los incentivos fiscales de Transición 4.0 y 5.0

Transición 5.0, introducida en 2025, vincula un reembolso del 35% al 45% a una reducción de energía del 3% a nivel de instalación o del 5% a nivel de proceso, convirtiendo la automatización en una palanca para la descarbonización.[1]Ministerio de Desarrollo Económico italiano, "Incentivos fiscales de Transición 4.0 y 5.0," mise.gov.it Las pasarelas de borde de lazo cerrado que documentan ahorros continuos ahora dominan las listas de compras, y Comau informó que los módulos de monitoreo de energía acompañaron al 63% de los pedidos de robots de 2025. El presupuesto de 2026 amplió la elegibilidad hasta 2027, lo que llevó a las empresas a anticipar compras y crear picos de pedidos cíclicos. Los proveedores, por lo tanto, incluyen documentación lista para auditoría con el hardware para garantizar la aprobación del crédito. Aunque las revisiones frecuentes crean irregularidades en la demanda, el marco de incentivos sigue siendo el catalizador de crecimiento más importante para el mercado de automatización de fábricas y controles industriales de Italia.

Crecientes escaseces de mano de obra en roles de fabricación especializados

Los trabajadores de 55 años o más representaron el 31% de la plantilla manufacturera de Italia en 2025, la proporción más alta entre las economías del G7.[2]Istat, "Datos de empleo manufacturero y producción," istat.it Las vacantes no cubiertas de maquinistas y técnicos superaron las 18.000 en los distritos del norte, impulsando un aumento interanual del 27% en los envíos de robots colaborativos. El centro de formación de Yaskawa en Bolonia reduce a la mitad el tiempo de implementación de celdas de robots colaborativos, lo que permite a las empresas compensar el conocimiento institucional perdido con flujos de trabajo digitales estandarizados. A medida que las jubilaciones se aceleran, los fabricantes codifican el conocimiento tácito en sistemas de visión artificial y gemelos digitales que el personal menos especializado puede supervisar. La escasez de mano de obra, por lo tanto, respalda estructuralmente el cambio hacia sistemas autónomos y análisis predictivos.

Aceleración de las inversiones en electrificación automotriz

El edificio electrónico de Ferrari por EUR 200 millones (USD 226 millones), que abrió en junio de 2025, utiliza Siemens Totally Integrated Automation y robots ABB para lograr una precisión de unión de 10 micrómetros. Stellantis ha destinado EUR 2 mil millones (USD 2,26 mil millones) para la reconversión de sus plantas de Mirafiori y Melfi, dedicando casi una quinta parte de los fondos a hardware de control y análisis de borde. Brembo y Lamborghini ejecutaron actualizaciones similares de alta especificación, ilustrando las tolerancias estrictas que demandan los trenes de potencia eléctricos. La ola de electrificación, por lo tanto, amplifica los pedidos de software de control de movimiento, visión artificial y garantía de calidad, elevando el mercado de automatización de fábricas y controles industriales de Italia por encima del promedio europeo general.

Expansión de la conectividad IoT industrial mediante 5G y fibra

TIM y Vodafone entregaron núcleos independientes de 5G a 47 sitios industriales en 2025, logrando latencias inferiores a 10 milisegundos y segmentos de red dedicados para el tráfico de misión crítica.[3]TIM, "Comunicado de prensa sobre implementaciones de IoT industrial 5G," gruppotim.it Danieli sincronizó un gemelo digital de laminadora a 100 Hz, validando los cambios de parámetros de forma virtual antes de ejecutarlos en la línea. Las arquitecturas Open-RAN reducen los costos de redes privadas en un 40% en comparación con 2023, ampliando la elegibilidad a las empresas medianas. El Plan Nacional de Recuperación y Resiliencia asigna EUR 1,2 mil millones (USD 1,36 mil millones) para extender la conectividad 5G y de fibra a 300 parques industriales antes de 2026, posicionando la conectividad ubicua de baja latencia como un acelerador a corto plazo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Cambios frecuentes de política que reducen la visibilidad de la inversión | -0.7% | Nacional | Mediano plazo (2-4 años) |

| Escasez persistente de ingenieros en automatización y ciberseguridad | -0.6% | Nacional, aguda en dominios de tecnología operativa | Largo plazo (≥ 4 años) |

| Altos costos iniciales que limitan la adopción por parte de las pymes | -0.8% | Nacional, más severo para empresas con más de 50 empleados | Mediano plazo (2-4 años) |

| Normas de residencia de datos de la UE que restringen el software como servicio de sistemas de control industrial no perteneciente a la UE | -0.5% | A nivel de la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los cambios frecuentes de política reducen la visibilidad de la inversión

Las revisiones de umbrales en 2020-2025, incluido un aumento repentino en el ahorro de energía del 0% al 3% en 2024, acortaron los horizontes de planificación y provocaron que el 48% de las empresas encuestadas postergaran proyectos hasta que se finalizaran las regulaciones. Las suscripciones de software plurianuales parecen arriesgadas cuando la elegibilidad al crédito puede revocarse, por lo que los compradores prefieren hardware discreto con recuperación de la inversión a corto plazo. Los sectores de uso intensivo de energía, como el químico, necesitan entre 18 y 24 meses para validar los cambios de proceso, lo que hace que los cambios abruptos de normas sean especialmente gravosos. Schneider Electric señaló una contracción del 19% en su cartera de proyectos a principios de 2025, mientras los clientes esperaban aclaraciones sobre los análisis alojados en la nube. La predictibilidad de las políticas, por lo tanto, sigue siendo un lastre para el mercado de automatización de fábricas y controles industriales de Italia.

Escasez persistente de ingenieros en automatización y ciberseguridad

NIS2 impuso la notificación de incidentes en 24 horas y evaluaciones de vulnerabilidad obligatorias en enero de 2025; sin embargo, el país graduó solo 1.400 especialistas en seguridad de tecnología operativa en 2024, frente a una demanda anual que supera los 3.200. Los fabricantes deben retrasar proyectos o externalizar la ciberseguridad a costos que se aproximan a EUR 150.000 (USD 169.500) por sitio por año. El programa de aprendizaje de Honeywell en Milán coloca a 80 aprendices anualmente, lo que representa menos del 1% del déficit. Las pequeñas y medianas empresas que carecen de personal dedicado a menudo dependen de modelos de servicios compartidos, lo que aumenta la exposición en la cadena de suministro y limita la migración a la nube, lo que ralentiza la adopción de análisis avanzados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: el software y los servicios ganan impulso

El segmento de sistemas de control industrial generó el 45,78% de los ingresos de 2025, sustentando los sistemas heredados de control distribuido y SCADA en sitios de química, energía y petróleo y gas. El software y los servicios industriales, aunque más pequeños, están creciendo a una CAGR del 7,81%, el ritmo más rápido dentro del mercado de automatización de fábricas y controles industriales de Italia. La asignación por parte de CINECA del 20% de la capacidad del supercomputador Leonardo a cargas de trabajo de fabricación permitió a las pequeñas y medianas empresas realizar simulaciones de dinámica de fluidos computacional sin incurrir en gastos de capital. Los análisis basados en suscripción de Siemens MindSphere y AVEVA PI System obtuvieron la certificación ISO 27001 en 2025, aliviando las preocupaciones en virtud del Reglamento General de Protección de Datos.

El crecimiento del software también refleja la economía marginal de los sensores virtuales y los gemelos digitales, cuyo costo incremental se aproxima a cero una vez que existe la plataforma. El estudio de diseño FactoryTalk de Rockwell Automation reduce el tiempo de ingeniería en un 30%, lo que incentiva a los integradores a pasar de las licencias perpetuas a los ingresos recurrentes. Los dispositivos de campo mantienen una demanda estable porque los mandatos de monitoreo de energía aumentan la densidad de sensores por línea, aunque su crecimiento acompaña al mercado de automatización de fábricas y controles industriales de Italia en general en lugar de superarlo. La mezcla evolutiva muestra cómo el valor migra del hardware hacia plataformas ricas en datos que mejoran el tiempo de actividad y el cumplimiento normativo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por componente: el software erosiona el dominio del hardware

El hardware todavía contribuyó con el 56,19% de las ventas de 2025, pero el software está creciendo más rápido a una CAGR del 7,93% a medida que los análisis de borde, las capas de ciberseguridad y los motores de gemelos digitales se vuelven obligatorios bajo NIS2. Las suscripciones de ABB Ability crecieron un 41% en 2025, con módulos de mantenimiento predictivo que comprenden dos tercios de los nuevos contratos. Los ingresos por servicios ahora se incluyen con el software; la plataforma DeltaV de Emerson incluye contratos de servicio gestionado de cinco años que cubren parches y formación de operadores.

El mercado de hardware se está bifurcando. Los controladores heredados basados en relés enfrentan su retiro, mientras que los controles de movimiento de alto rendimiento para robótica y herramientas de semiconductores siguen siendo indispensables. Los controladores EtherCAT de Beckhoff han expandido su participación al 12% aprovechando una arquitectura centrada en el software. En consecuencia, el efecto de arrastre del software impulsa los servicios, anclando los márgenes de los proveedores a largo plazo dentro de la industria del mercado de automatización de fábricas y controles industriales de Italia.

Por modo de implementación: la nube y el borde forman un futuro híbrido

Los sistemas locales representaron el 66,71% de las instalaciones en 2025, reflejando una tradición de fiabilidad con aislamiento de red. Las implementaciones en la nube, que crecen a una CAGR del 7,89%, se benefician de que Microsoft y AWS abren regiones de IoT industrial conformes con el RGPD en Milán. Sin embargo, las cláusulas de residencia de datos de la UE mantienen los bucles críticos en local, por lo que la mayoría de los fabricantes adoptan una estrategia híbrida. Schneider Electric EcoStruxure sitúa los análisis sensibles al tiempo en el borde, reservando la nube para el modelado a largo plazo, y gana 18 contratos italianos en el sector de alimentos y bebidas en 2025.

Las pasarelas de borde salvan la brecha de latencia y cumplimiento. Siemens Industrial Edge envió 2.300 unidades a Italia en 2025, un aumento de tres veces respecto al año anterior, confirmando el impulso. El tamaño del mercado de automatización de fábricas y controles industriales de Italia para arquitecturas híbridas se proyecta que eclipse el gasto puramente local antes de 2029, impulsado por ventajas de costos y capacidades en tiempo real.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por industria del usuario final: el crecimiento de la electrónica supera la madurez automotriz

El sector automotriz y de transporte se mantuvo como el mayor comprador, con una participación de ingresos del 29,12% en 2025, respaldado por proyectos de electrificación de Ferrari, Lamborghini y Stellantis. Las plantas de electrónica y semiconductores se están expandiendo a una CAGR del 8,77%, la más rápida entre los sectores verticales, ya que STMicroelectronics triplica la capacidad de obleas de 300 milímetros antes de 2027. Barilla implementó el software FactoryTalk en 14 instalaciones de pasta, demostrando que los actores del sector de alimentos y bebidas están adoptando ahora automatización avanzada para el ahorro de energía.

Las industrias de proceso tradicionales, incluidas las de petróleo, gas y química, todavía representan aproximadamente una cuarta parte del gasto, ya que el mantenimiento predictivo genera reducciones significativas en los gastos operativos. Los textiles y los artículos de cuero de lujo están automatizando el corte y el acabado para compensar la inflación salarial, ejemplificado por la inversión de Prada de EUR 35 millones (USD 39,6 millones) en el corte de cuero robótico. La diversificación en los sectores verticales amplía la base del mercado de automatización de fábricas y controles industriales de Italia y amortigua los shocks cíclicos en cualquier sector individual.

Análisis geográfico

El norte de Italia dominó el mercado italiano de automatización de fábricas y controles industriales en 2025, con Lombardía, Emilia-Romaña, Véneto y Piamonte representando aproximadamente el 68% del valor agregado manufacturero nacional. Lombardía por sí sola representó aproximadamente el 28% de los ingresos, impulsada por la fábrica de STMicroelectronics en Agrate Brianza y una densa red de pequeñas y medianas empresas orientadas a la exportación que están actualizando a robots colaborativos. Emilia-Romaña registró el crecimiento anual más rápido con un 9,2% a medida que Ferrari, Lamborghini y los envasadores farmacéuticos desplegaron control de movimiento de precisión y monitoreo ambiental.

Las regiones del sur representaron casi el 12% de los ingresos de 2025, pero se están expandiendo a una tasa más rápida que el promedio nacional. El clúster aeroespacial de Campania utilizó créditos de Transición 5.0 y una bonificación regional de 10 puntos para automatizar las líneas de laminación de materiales compuestos, mientras que los proveedores de energía eólica marina de Apulia instalaron robots Siemens Gamesa en Taranto. La prima regional elevó la cobertura crediticia del sur al 55% del gasto elegible, acelerando la densidad de robots de 78 a 94 unidades por 10.000 trabajadores entre 2023 y 2025.

Véneto aprovechó la automatización modular para la demanda estacional de prosecco y muebles, adoptando sistemas de transporte por levitación magnética de Beckhoff que hacen económica la producción de tamaño de lote de una unidad. Aunque el dominio del norte persistirá hasta 2031 gracias a las bases instaladas y los ecosistemas de proveedores, los incentivos fiscales y la infraestructura 5G están reduciendo gradualmente la brecha de intensidad de automatización en toda Italia.

Panorama regulatorio

Las implementaciones de automatización de fábricas y controles industriales en Italia se ubican dentro de un marco de cumplimiento normativo estratificado a nivel de la UE y nacional que se endureció en 2025-2026, abarcando la seguridad de las máquinas, la ciberseguridad y las normas de elegibilidad para los incentivos estatales de digitalización. Un punto de referencia clave en el cronograma para los OEM y usuarios es la transición de la Directiva de Máquinas 2006/42/CE al Reglamento de Máquinas de la UE (UE) 2023/1230, que será aplicable a partir del 20 de enero de 2027. En la etapa previa, Italia promulgó la Ley n.º 36 del 17 de marzo de 2026 (Ley de Delegación Europea 2025), que delega en el Gobierno la emisión de decretos legislativos de implementación antes del 9 de octubre de 2026 para alinear la legislación nacional con el reglamento.

Las obligaciones de ciberseguridad también avanzan hacia requisitos de producto y de ciclo de vida para los controles industriales y los dispositivos de campo conectados. La Ley de Resiliencia Cibernética de la UE entró en vigor en diciembre de 2024 e introduce obligaciones para productos con elementos digitales, incluidos requisitos de notificación que comienzan a partir del 11 de septiembre de 2026, lo que refuerza la demanda de arquitecturas seguras por diseño y de pilas de control gestionadas de forma centralizada y actualizables. En el plano de los incentivos, el Ministerio de Empresas y Made in Italy (MIMIT) administra el Piano Transizione 5.0 a través del portal del GSE (Gestore dei Servizi Energetici), con la plataforma de reserva operativa desde el 12 de junio de 2026. Este mecanismo vincula los reembolsos de automatización con mejoras documentadas en el rendimiento energético, situando el monitoreo y la elaboración de informes listos para auditoría en el centro de las especificaciones de los proyectos.

Análisis de la cadena de valor

La cadena de valor de la automatización de fábricas y los controles industriales en Italia abarca (1) proveedores de componentes y subsistemas (sensores, accionamientos, motion, PLC, PC industriales, redes), (2) capas de software (SCADA, MES, historiadores, análisis, herramientas de ciberseguridad), (3) integradores de sistemas y fabricantes OEM de máquinas que diseñan y ponen en marcha líneas llave en mano, y (4) usuarios finales de industrias discretas y de proceso que aplican ciclos de mejora continua en torno a la energía, la calidad y el tiempo de actividad. Los organismos comerciales y los intermediarios del ecosistema moldean las señales de demanda y la formación de competencias, mientras que los centros de competencia y los bancos de pruebas respaldan la validación, la capacitación y las transiciones de piloto a escala para las pymes.

En 2026, la actividad del ecosistema italiano se mantuvo visible a través de plataformas asociativas y sectoriales, así como de programas de modernización de usuarios finales. ANIE Automazione presentó su Observatorio de la Industria de Automatización Italiana 2026 durante SPS Italia, posicionando a 2024 como un año de contracción impulsada por la normalización de inventarios y a 2025 como un año de estabilización, lo que afecta la forma en que distribuidores, OEM e integradores gestionan los plazos de entrega y las políticas de existencias. SPS Italia 2026 en Parma atrajo a más de 37.500 visitantes y 720 expositores, lo que subraya cómo los eventos comerciales favorecen el descubrimiento de proveedores, la formación de alianzas y la difusión de casos de uso de mantenimiento predictivo y optimización de procesos. En el ámbito posterior de la cadena, proyectos como la selección de Fives por parte de Marcegaglia para implementar la solución digital Virtuo L en la planta siderúrgica de Gazoldo degli Ippoliti muestran cómo la demanda combina cada vez más las actualizaciones de control con la recopilación de datos, la automatización de procesos térmicos y capas de software entregadas por equipos multiproveedor.

Panorama competitivo

El mercado de automatización de fábricas y controles industriales de Italia muestra una concentración moderada. Siemens, ABB, Schneider Electric, Rockwell Automation y Mitsubishi Electric controlaron colectivamente aproximadamente el 42% de los ingresos de 2025, dejando el 58% a empresas especializadas en robótica, desarrolladores de software de borde e integradores de sistemas. Siemens registró un aumento del 22% en pedidos en el primer semestre de 2025 al agrupar controladores lógicos programables con software de seguimiento de energía pre-certificado. Schneider Electric acortó los tiempos de transición para la certificación ISO 50001 al obtener la certificación para 18 sitios de clientes, un diferenciador que resonó con los sectores de uso intensivo de energía.

Comau capitalizó su trayectoria automotriz para ganar 14 contratos no automotrices en 2025, incluidas celdas robóticas llave en mano con mantenimiento de cinco años. Las empresas emergentes que ofrecen control definido por software que se ejecuta en servidores comerciales erosionan el bloqueo al hardware, mientras que los proveedores de ciberseguridad posicionan el silicio de arranque seguro antes de la Ley de Resiliencia Cibernética de la UE. Las alianzas de ecosistemas son estratégicas: ABB Ability se integra con Microsoft Azure y SAP S/4HANA, brindando a los clientes un camino sin interrupciones desde la telemetría del piso de la planta hasta la planificación empresarial.

La competencia de precios es menos severa que la competencia de servicios porque los compradores valoran la documentación que garantiza la aprobación del crédito fiscal y el cumplimiento de la ciberseguridad. En consecuencia, la integridad de la solución y la fluidez regulatoria son más decisivas que el costo de los componentes en la selección de proveedores dentro de la industria del mercado de automatización de fábricas y controles industriales de Italia.

Líderes de la industria de automatización de fábricas y controles industriales de Italia

ABB Ltd

Siemens AG

Schneider Electric SE

Honeywell International Inc.

Mitsubishi Electric Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad principal en Italia se centra en las modernizaciones alineadas con incentivos que combinan la modernización de controles con ahorros de energía medibles y una línea base auditable. En junio de 2026, el MIMIT abrió la plataforma de reserva para el esquema de incentivos Transizione 5.0 a través del portal del GSE, reservando 9.800 millones de EUR para la digitalización industrial, la adopción de tecnología avanzada y las inversiones en energía renovable. Ese mecanismo impulsa a los compradores a especificar medición de energía, pasarelas de borde (edge) y software que pueda generar la documentación necesaria para respaldar la aprobación de créditos, lo que crea espacio para que proveedores e integradores empaqueten actualizaciones de PLC y accionamientos junto con flujos de medición y verificación listos para ISO 50001, especialmente para las pymes, donde los requisitos de integración y auditoría pueden frenar la adopción.

Una segunda área de oportunidad proviene de programas específicos para pymes e infraestructura de desarrollo de capacidades que amplían la adopción más allá de los corredores industriales del norte. En julio de 2026, los Punti Impresa Digitale (PID) lanzaron el esquema Double Transition Voucher, asignando 150 millones de EUR a lo largo de tres años para cofinanciar inversiones de las pymes en tecnologías que incluyen IA, robótica colaborativa y sensores IoT. Esto respalda la demanda de paquetes de automatización estandarizados y repetibles con ciclos de implementación cortos. Por separado, la Inversión 2.3 del PNRR tiene como objetivo la reorganización de al menos 45 centros de transferencia tecnológica, con acuerdos financieros finalizados para el segundo trimestre de 2026, ampliando el acceso local a servicios de prueba antes de comprar, capacitación de habilidades y apoyo de ingeniería aplicada que ayuda a las pymes a pasar de la digitalización básica a arquitecturas de automatización seguras, conectadas y con control energético.

Desarrollos recientes del sector

- Julio de 2026: Marcegaglia seleccionó a Fives para implementar la solución digital Virtuo L en su planta siderúrgica de Gazoldo degli Ippoliti, con el objetivo de lograr un control más preciso del proceso térmico y mejorar la recopilación de datos de producción. El proyecto refuerza el giro de la industria pesada italiana hacia la optimización de procesos impulsada por software, superpuesta a las modernizaciones de automatización, con integradores que coordinan pilas de control y datos multiproveedor.

- Enero de 2025: Schneider Electric completó una migración de sistemas en la planta de fabricación de Lavazza en Settimo Torinese, integrando las plataformas de software AVEVA con los controladores de proceso Modicon M580 para mejorar la eficiencia de producción y el cumplimiento en materia de ciberseguridad. La actualización destaca cómo los fabricantes italianos combinan la modernización del hardware de control con capas de software estandarizadas para respaldar la aplicación centralizada de parches y los requisitos de gobernanza.

- Agosto de 2024: ABB concluyó su proyecto Lighthouse Plant de cuatro años, invirtiendo 9,2 millones de EUR en sus sedes de Dalmine, Frosinone y Santa Palomba para impulsar la transformación digital en el marco del Piano Transizione 4.0. El programa sirve como implementación de referencia para integrar la automatización, los sistemas de datos y las mejoras operativas en las instalaciones italianas, respaldando la replicación por parte de OEM y usuarios finales que buscan actualizaciones respaldadas por incentivos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado abarca los ingresos generados en Italia por soluciones de automatización de fábricas y controles industriales utilizadas para monitorear, controlar y automatizar las operaciones industriales, en las categorías de hardware, software y servicios relacionados.

Exclusiones del alcance: se excluyen los productos de automatización de consumo y la automatización de edificios no industrial que no esté directamente vinculada a casos de uso de control de fábricas o de procesos.

Descripción general de la segmentación

- Por producto

- Sistemas de control industrial

- Dispositivos de campo

- Software y servicios industriales

- Por componente

- Hardware

- Software

- Servicios

- Por modo de implementación

- Local

- Nube

- Borde

- Por industria del usuario final

- Petróleo y gas

- Química y petroquímica

- Energía y servicios públicos

- Automotriz y transporte

- Textil

- Alimentos y bebidas

- Electrónica y semiconductores

- Otras industrias del usuario final

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la estructura base del modelo y para precisar las señales de demanda específicas de Italia antes de comenzar las entrevistas. Nos referimos a fuentes públicas como los comunicados del ISTAT, las series de producción industrial de Eurostat, las estadísticas comerciales y aduaneras de UN Comtrade, y publicaciones de manufactura y automatización de organismos como la Comisión Europea y asociaciones sectoriales pertinentes.

También revisamos informes anuales de empresas, presentaciones para inversores, catálogos de productos y prensa de buena reputación para comprender la dirección de los precios, la estructura de canales y los patrones típicos de implementación en la manufactura italiana. Además, se emplearon algunas suscripciones pagas para datos financieros de empresas, búsquedas de patentes y verificaciones comerciales a nivel de envíos para contrastar la exposición de las empresas y la intensidad de importación de determinados componentes de automatización. Estas fuentes de investigación documental son solo ilustrativas, y se consultaron muchas otras referencias públicas para recopilar datos, validar supuestos y aclarar dudas.

Entrevistas primarias y encuestas

Se realizaron entrevistas primarias y encuestas breves con actores enfocados en Italia en los ámbitos de hardware, software, servicios y distribución de automatización, así como con usuarios finales que operan procesos discretos y de proceso continuo. Para mantener los supuestos realistas, evaluamos la adopción, los ciclos de renovación, el tamaño típico de los proyectos y la división entre instalaciones nuevas y modernizaciones en los principales clústeres industriales, y luego verificamos los puntos poco claros mediante contactos de seguimiento.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 16% | |

| Nivel medio: 42% | Líderes funcionales/de unidad: 24% | |

| Actores más pequeños: 21% | Gerentes: 60% |

Dimensionamiento y previsión de mercado

El dimensionamiento parte de una reconstrucción descendente (top-down) de la demanda de Italia utilizando señales de actividad industrial e intensidad de gasto en automatización, y luego los totales se ajustan para reflejar lo que realmente se implementa en las plantas. En la práctica, correlacionamos las tendencias de producción manufacturera y el apetito de capex con las categorías de automatización, y luego ajustamos los cambios en la combinación de soluciones confirmados mediante entrevistas.

Los principales insumos del modelo incluyeron el impulso de la producción manufacturera italiana, los ciclos de inversión en maquinaria, la proporción entre proyectos de modernización y de obra nueva, la evolución promedio de los precios de las soluciones en hardware y software, y el ritmo de implementación de soluciones de borde (edge) y en la nube en entornos industriales. Dado que no todas las subcategorías cuentan con datos públicos claros, se utilizaron aproximaciones ascendentes (bottom-up) selectivas como verificación, como la exposición de ingresos de los proveedores en Italia, precios muestreados por volúmenes estimados de envíos o instalaciones, y verificaciones de canal de distribuidores para grupos de productos de rápida rotación, seguidas de un relleno de vacíos utilizando ratios conservadores validados por los entrevistados.

Para la previsión, se utilizó el análisis de escenarios, ya que los costos de energía, los plazos de los incentivos y los ciclos de producción impulsados por las exportaciones pueden cambiar rápidamente los planes de compra. Los escenarios se anclaron en las opiniones de expertos sobre las carteras de proyectos y la presupuestación, y luego se tradujeron en trayectorias anuales para hardware, software y servicios, de modo que la previsión siga siendo explicable y repetible.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones para que el valor final del mercado no dependa de un único indicador. Comparamos los resultados del modelo con señales independientes, como las tendencias de producción, la intensidad comercial de los componentes de automatización y las prioridades de inversión declaradas, y luego revisamos cualquier variación significativa a nivel de categoría antes de la aprobación final.

Si un número parecía incorrecto, se rastrearon los factores subyacentes hasta el supuesto específico, y se volvió a contactar a los encuestados cuando el cambio podía alterar significativamente la estimación. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes modifican las perspectivas. Antes de la entrega, se completa una revisión final por parte de los analistas para que los clientes reciban la visión más actual que pueda respaldarse con los insumos documentados.

Tamaño del mercado italiano de automatización de fábricas y controles industriales de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para este ámbito a menudo difieren porque el alcance puede variar entre una visión estrecha centrada en la planta de producción y un paraguas más amplio de automatización industrial, y porque el etiquetado del año y el momento de conversión de divisas no siempre se manejan de la misma manera. Las diferencias también surgen cuando una estimación trata el software y los servicios como un complemento menor, mientras que otra los contabiliza como un gran conjunto de ingresos recurrentes.

Algunas cifras externas agrupan la automatización de fábricas junto con una cobertura más amplia de automatización industrial y control de procesos, lo que puede incorporar categorías adicionales que no siempre son adquiridas por los fabricantes discretos. En el caso de Mordor Intelligence, la estimación se limita a los ingresos de automatización de fábricas y controles industriales en Italia que se ajustan al alcance del informe (sistemas de control industrial, dispositivos de campo, y software y servicios industriales), y se presenta sobre el mismo año base de previsión para que las comparaciones no mezclen distintos períodos temporales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,92 mil millones de USD (2026) | |

| Grupo de Investigación Sectorial A | 2,42 mil millones de USD (2023) | Utiliza un año base diferente y presenta un enfoque de crecimiento incremental para el período 2023-2028, lo que puede subestimar el nivel de los años posteriores en comparación con un punto de partida en 2026. El resumen de alcance también enfatiza los sistemas de control industrial y los dispositivos de campo, lo que puede comprimir los totales si el software y los servicios industriales se tratan de manera superficial. |

| Editor de Datos B | 5,20 mil millones de USD (2024) | Cubre una cesta de automatización industrial más amplia que puede incluir automatización de procesos y otras soluciones adyacentes más allá de la automatización de fábricas y los controles industriales, lo que infla el conjunto de ingresos direccionables. También pueden surgir supuestos de crecimiento más altos si las definiciones de categoría incluyen capas de sistemas y soluciones más amplias. |

La comparación muestra principalmente dos factores detrás de la dispersión: el año que se compara y la amplitud con la que se define la cesta de automatización. Al mantener el alcance de las categorías consistente y luego verificar el modelo con señales de demanda prácticas y comentarios de las entrevistas, la cifra final se mantiene rastreable a insumos claros y puede recalcularse cuando cambien las condiciones.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de automatización de fábricas y sistemas de control industrial de Italia?

El tamaño del mercado de automatización de fábricas y sistemas de control industrial de Italia alcanzó USD 3,92 mil millones en 2026 y se prevé que ascienda a USD 5,57 mil millones en 2031.

¿Qué tasa de crecimiento se espera hasta 2031?

Se proyecta que el mercado registre una CAGR del 7,28% de 2026 a 2031, liderado por incentivos de créditos fiscales y proyectos de electrificación automotriz.

¿Qué categoría de producto se está expandiendo más rápido?

El software y los servicios industriales están creciendo a una CAGR del 7,81%, superando al hardware y a los dispositivos de campo a medida que las empresas migran hacia análisis basados en suscripción.

¿Qué región italiana está experimentando la adopción más rápida?

Emilia-Romaña registró un aumento interanual del 9,2% en el gasto en automatización de 2025, la tasa de crecimiento regional más alta, gracias a los clústeres automotrices y de envasado.

¿Qué frena una adopción más amplia por parte de las pymes?

Los altos costos iniciales de integración y auditoría energética, que a menudo superan los EUR 50.000, disuaden a aproximadamente el 40% de las pequeñas y medianas empresas a pesar de los créditos fiscales disponibles.

¿Quiénes son los principales proveedores?

Siemens, ABB, Schneider Electric, Rockwell Automation y Mitsubishi Electric controlaron conjuntamente aproximadamente el 42% de los ingresos de 2025, lo que indica una concentración moderada.

Última actualización de la página el: