Tamaño y Cuota del Mercado de Envases para el Consumidor en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 175.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 182.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 222.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.03% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para el Consumidor en Europa por Mordor Intelligence

El tamaño del mercado de envases para el consumidor en Europa fue valorado en 175,71 mil millones de USD en 2025 y se estima que crecerá desde los 182,79 mil millones de USD en 2026 hasta alcanzar los 222,69 mil millones de USD en 2031, con una CAGR del 4,03% durante el período de previsión (2026-2031). El crecimiento está impulsado por el Reglamento de la UE sobre Envases y Residuos de Envases, los compromisos acelerados de las marcas con los sistemas de circuito cerrado y el impulso sostenido en la gestión de pedidos de comercio electrónico.[1]Agencia Europea de Sustancias y Mezclas Químicas, "Comprensión del Reglamento sobre Envases y Residuos de Envases," echa.europa.eu La sustitución de materiales hacia fibra, mono-PET y formatos metálicos ligeros está redefiniendo la asignación de capital, mientras que los choques en los precios de la energía obligan a los convertidores a reevaluar sus huellas operativas. El panorama competitivo se ve aún más alterado por la impresión digital, que acorta los ciclos de diseño hasta el lanzamiento y favorece la fragmentación de SKU, y por la infraestructura de sistemas de depósito y devolución que canaliza la materia prima reciclada hacia aplicaciones de alto valor en bebidas.

Conclusiones Clave del Informe

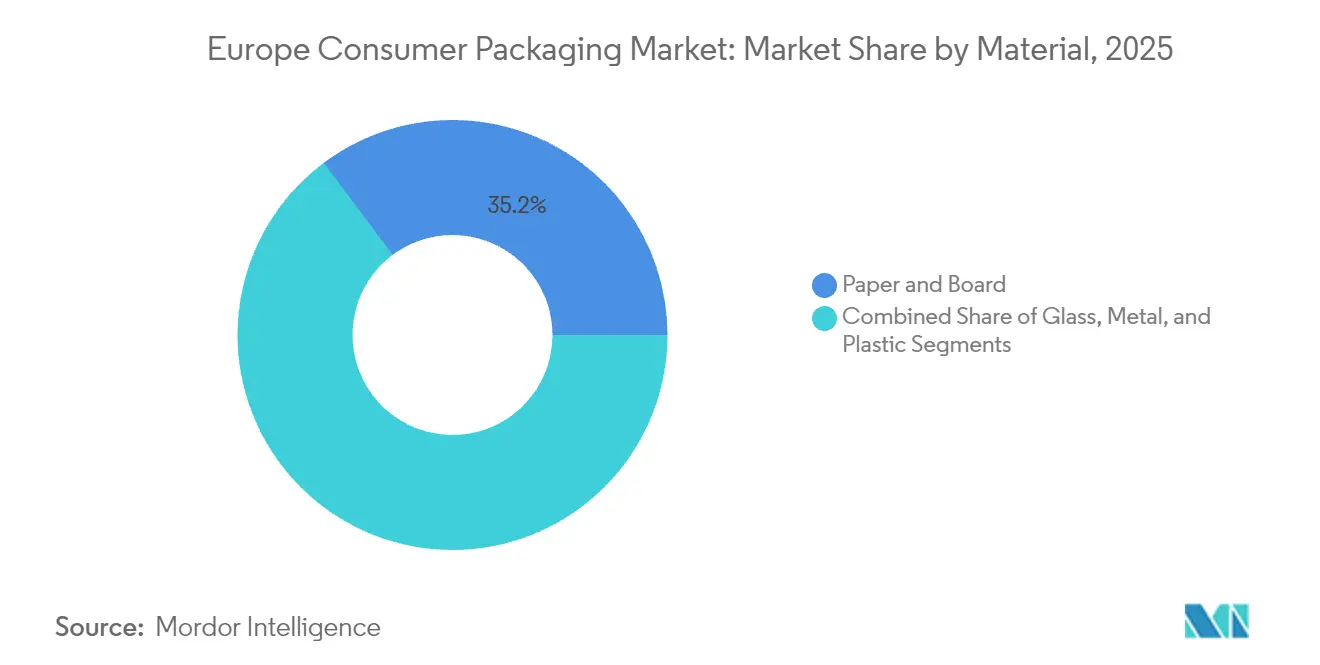

- Por material, el papel y el cartón captaron el 35,22% de la cuota del mercado de envases para el consumidor en Europa en 2025.

- Por formato de envase, se proyecta que el mercado de envases para el consumidor en Europa para soluciones rígidas crezca a una CAGR del 5,62% entre 2026 y 2031.

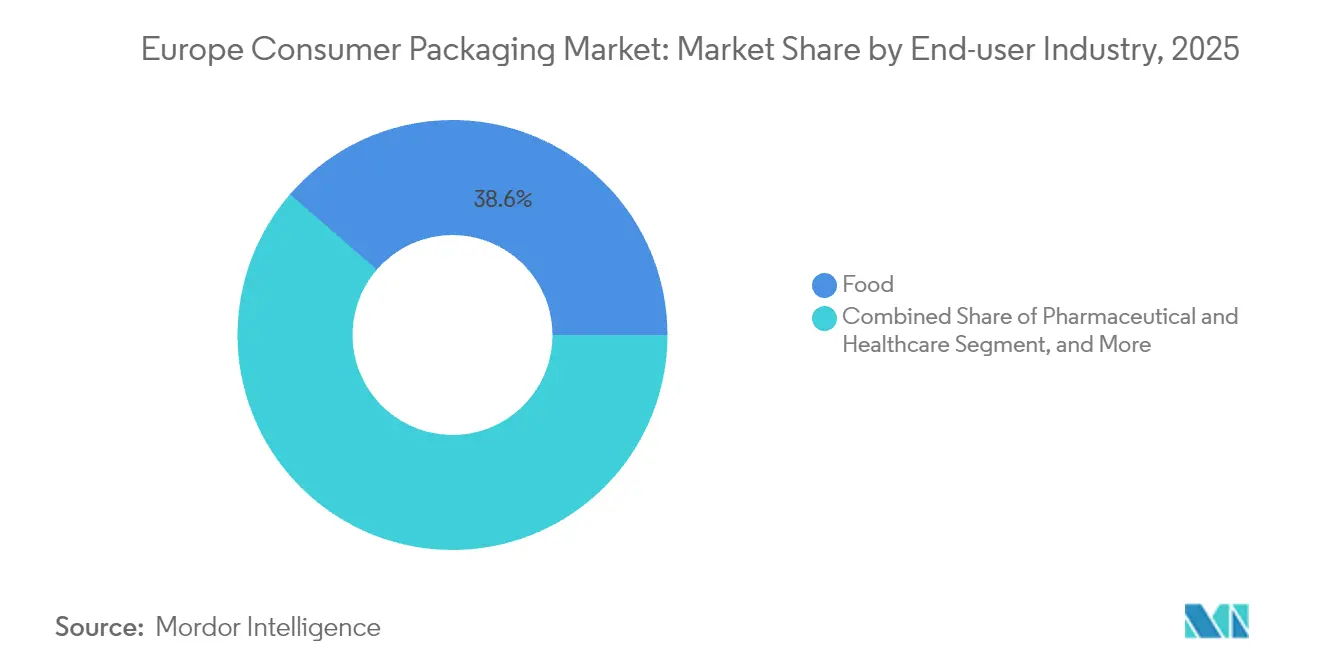

- Por industria de usuario final, las aplicaciones alimentarias captaron el 38,64% de la cuota del mercado de envases para el consumidor en Europa en 2025.

- Por país, se proyecta que el mercado de envases para el consumidor en Europa para Polonia crezca a una CAGR del 5,15% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases para el Consumidor en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda impulsada por la conveniencia de envases plásticos flexibles | +3.3% | Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Auge del comercio electrónico que genera necesidades de envases de última milla | +2.4% | Polonia, España, núcleo EMEA | Corto plazo (≤ 2 años) |

| Tendencia hacia el aligeramiento de peso y formatos de fácil apertura | +2.0% | Alemania, Países Bajos, Países Nórdicos | Mediano plazo (2-4 años) |

| Directiva de la UE sobre Plásticos de Uso Único que impulsa la I+D en monomateriales | +2.8% | UE-27 | Largo plazo (≥ 4 años) |

| Sistemas de depósito y devolución que impulsan la demanda de rPET | +1.6% | Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Impresión digital que permite la proliferación de SKU y tiradas cortas | +1.2% | Segmentos premium de Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda impulsada por la conveniencia de envases plásticos flexibles

Los formatos flexibles continúan migrando volumen desde el vidrio y el metal a medida que el consumo en movimiento se recupera en los corredores urbanos. Las bolsas de porción controlada con características de fácil apertura y recierre satisfacen el estilo de vida móvil de los consumidores de 25 a 45 años que valoran la portabilidad y la frescura. Los movimientos de precios se mantienen moderados. La hoja de aluminio de 7 micras subió un 4% a finales de 2024, pero los convertidores compensaron los incrementos de coste mediante películas ligeras con recubrimiento de barrera que prolongan la vida útil sin añadir volumen. La funcionalidad supera ahora a la fidelidad al formato, lo que atrae aplicaciones líquidas como salsas y alimentos para bebés hacia bolsas con boquilla y las aleja de alternativas rígidas más pesadas. El resultado es una captura sostenida de cuota para los formatos flexibles tanto en los pasillos de alimentación como en los de cuidado personal.

Auge del comercio electrónico que genera necesidades de envases de última milla

La distribución directa al consumidor añade múltiples puntos de contacto en los que los envases deben sobrevivir a caídas en cintas transportadoras, cambios de temperatura y escrutinio en el umbral de la puerta. El Reglamento sobre Envases y Residuos de Envases (PPWR) obliga a que el 40% de los envases de transporte y venta sean reutilizables para 2030, presionando a los minoristas para armonizar la automatización con la sostenibilidad. La demanda se dispara para los insertos de fibra moldeada y las cajas de cartón corrugado diseñadas con precisión que equilibran el acolchado con la eficiencia dimensional. Polonia y España muestran las curvas de penetración del comercio electrónico más pronunciadas, ampliando la brecha de crecimiento regional dentro del mercado de envases para el consumidor en Europa. Los propietarios de marcas también aprovechan la impresión digital para transformar cada paquete en un lienzo de marketing, elevando el unboxing a un generador de ingresos en lugar de un centro de costes.

Tendencia hacia el aligeramiento de peso y formatos de fácil apertura

Los propietarios de envases reducen el contenido de material entre un 10 y un 15% manteniendo la integridad de la barrera mediante aleaciones de alta elongación y optimización de polímeros multicapa. La producción de Ball Corporation de 36.000 millones de unidades en la región EMEA en 2024 demuestra el éxito de la reducción de peso sin comprometer el rendimiento. Las lengüetas ergonómicas y los fondos pelables reducen la carga cognitiva y física para los consumidores de mayor edad, cumpliendo los objetivos regulatorios de accesibilidad.[2]Ball Corporation, "Ball informa los resultados del cuarto trimestre de 2024," ball.com Los ahorros en fletes multiplican el beneficio en costes a medida que los minoristas persiguen menores emisiones de alcance 3. Las botellas de PET de pared delgada y las latas de acero ultraligeras están reforzando el renacimiento del envase rígido en bebidas y productos químicos domésticos.

Directiva de la UE sobre Plásticos de Uso Único que impulsa la I+D en monomateriales

Las películas de mono-PE y mono-PP pasan de los ensayos de laboratorio a la escala comercial a medida que los convertidores sustituyen los laminados multicapa tradicionales que obstaculizan los flujos de reciclaje. Los recubrimientos superficiales de plasma y las barreras depositadas por vapor ofrecen protección frente al oxígeno y la humedad sin capas de papel aluminio ni capas adherentes de PET, en consonancia con el mandato de la UE de que todos los envases sean reciclables para 2030. Los adhesivos grado fotocopiadora y las tintas desintables emergen como habilitadores críticos para la compatibilidad con la recogida en acera. Los flujos de capital se orientan hacia proveedores tecnológicos que ofrecen sistemas integrados de sustratos reciclables, estimulando la consolidación entre los proveedores de productos químicos especiales.

Análisis del Impacto de los Frenos*

| Freno | (~) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de los polímeros y la pulpa de papel | -2.4% | Todos los mercados de la UE | Corto plazo (≤ 2 años) |

| Ampliación de las prohibiciones de la UE sobre formatos difíciles de reciclar | -1.6% | UE-27 | Mediano plazo (2-4 años) |

| Brechas en el reciclaje de envases flexibles multicapa | -1.2% | Europa Occidental | Largo plazo (≥ 4 años) |

| Choques en los precios de la energía que encarecen el vidrio y el metal | -2.0% | Regiones de alta intensidad energética | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios de los polímeros y la pulpa de papel

Las fluctuaciones de las materias primas erosionan los márgenes de los convertidores y perturban los contratos de precios fijados en índices trimestrales. Los valores del polietileno se suavizaron a principios de 2024 ante la débil demanda aguas abajo, pero el PET se tensó cuando las cadenas de suministro asiáticas fallaron, lo que demuestra la dificultad de prever las trayectorias de los insumos. En el lado de la fibra, el papel estucado subió casi un 10% en el segundo trimestre de 2024 antes de ceder, impulsado por paradas de mantenimiento en fábricas y cuellos de botella logísticos. La integración vertical en activos de reciclaje o de celulosa está ganando terreno, pero inmoviliza capital que podría financiar la innovación o la expansión geográfica.

Ampliación de las prohibiciones de la UE sobre formatos difíciles de reciclar

Los complementos nacionales a las normas de la UE generan un mosaico de plazos de cumplimiento que tensionan los sistemas de diseño e inventario. La normativa de etiquetado de Italia exige instrucciones detalladas de eliminación, lo que complica el material gráfico compartido para lanzamientos paneuropeos. Los convertidores de pequeño tamaño frecuentemente carecen del ancho de banda técnico necesario para reformular las bolsas multicapa en plazos ajustados, lo que puede acelerar las salidas del mercado o las fusiones. Las marcas gestionan dobles inventarios, envases heredados para canales exentos y formatos de nueva generación para geografías reguladas, lo que eleva los costes de almacenamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio del Papel se Enfrenta al Desafío del PET

El papel y el cartón defendieron el 35,22% de los ingresos de 2025 gracias a los embalajes de comercio electrónico y los artículos desechables para el sector de la restauración. Se proyecta que el tamaño del mercado de envases para el consumidor en Europa para soluciones a base de papel se expanda modestamente, ya que el apoyo regulatorio y la percepción del consumidor se mantienen favorables. Sin embargo, la CAGR del 5,74% del PET subraya un giro decisivo de impulso impulsado por la economía de los sistemas de depósito y devolución y los compromisos de las marcas con contenido reciclado de calidad alimentaria. Las ganancias de cuota del mercado de envases para el consumidor en Europa se acumulan en las botellas de bebidas mono-PET que promediaron un 24% de resina reciclada en 2024, validando la viabilidad del circuito cerrado. En contraste, el PE y el PP navegan contra vientos contrarios derivados de tapas de un solo uso, cubiertos y bolsas de supermercado delgadas que desaparecen bajo las nuevas prohibiciones.

La narrativa del PET se refuerza con rendimientos de reciclaje mecánico que alcanzan el 75% en plantas optimizadas, reduciendo el diferencial de carbono frente a los envases de cartón a base de fibra. Mientras tanto, los grupos de presión del vidrio hacen campaña por 20.000 millones de EUR en electrificación de hornos, pero las elevadas tarifas de electricidad ensombrecen la competitividad. El aluminio mantiene un sólido argumento de circularidad, aunque la liquidez de la chapa de lata posconsumo fluctúa con las tasas de retorno regionales. Los polímeros especiales conservan nichos de crecimiento en los blisteres farmacéuticos y los componentes de dosificadores para cuidado personal, donde el rendimiento supera a los mandatos uniformes de reciclabilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Envase: El Crecimiento del Rígido Sorprende al Mercado

Los formatos rígidos registran de forma contraintuitiva la CAGR más rápida del 5,62% hasta 2031, ya que la claridad monomaterial simplifica la clasificación y la recuperación. Las marcas aprovechan calibres más delgados y aleaciones alternativas para mitigar las penalizaciones de peso, mientras que la aceptación por parte del consumidor de latas ligeras y tarros de PET con contenido reciclado mejora el atractivo en el lineal. Los envases flexibles siguen representando el 47,58% del gasto de 2025 gracias al ahorro en películas y la eficiencia logística, pero la puntuación de reciclabilidad bajo el PPWR amenaza a los laminados complejos. Los termoformados semirígidos emergen como una solución híbrida, combinando la estabilidad de forma con tasas de reciclaje más elevadas que los sobres multicapa.

El gofrado digital y los recubrimientos táctiles elevan la presencia en el lineal de los envases rígidos, reforzando las categorías premium, desde los gominolas nutracéuticas hasta los cafés de origen único. El aumento del 5% en el volumen de latas europeas de Crown Holdings en el tercer trimestre de 2024 confirma la resiliencia de la categoría de bebidas. Los convertidores de envases flexibles responden con líneas de laminación sin disolventes y películas mono-PE de alta barrera para proteger su cuota. La competencia entre formatos impulsa el gasto en I+D hacia soluciones de compatibilidad, incluidas las capas separables y las resinas adherentes solubles en agua.

Por Industria de Usuario Final: El Comercio Electrónico Perturba las Jerarquías Tradicionales

Los productos alimentarios contribuyeron con el 38,64% de la facturación de 2025 gracias a las cadenas de suministro consolidadas y las normas obligatorias de vida útil en el lineal. Los incrementos del tamaño del mercado de envases para el consumidor en Europa mantendrán la alimentación como segmento ancla, aunque los envases para venta minorista en comercio electrónico registran la CAGR más rápida del 6,11% a medida que la distribución a domicilio exige formatos robustos y personalizables. Las bebidas se benefician de la reciclabilidad infinita del aluminio y de las mayores tasas de recuperación por parte del consumidor, aunque la volatilidad del gas añade riesgo al margen.

El auge del comercio electrónico obliga a las marcas de cosmética y cuidado del hogar a replantearse los envases secundarios, lo que lleva al diseño de insertos de cartón corrugado pensados para un unboxing apto para las redes sociales. El sector farmacéutico mantiene un crecimiento estable gracias a los imperativos de serialización y anticontrafalsificación que requieren sustratos de alta calidad y tintas de seguridad. Los usos industriales de nicho, desde los componentes de baterías para vehículos eléctricos hasta la electrónica de precisión, impulsan la adopción de acolchado de pulpa moldeada, mostrando la amplitud de los vectores de demanda dentro del mercado de envases para el consumidor en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania ancla el mercado de envases para el consumidor en Europa con una participación del 26,41% en 2025, respaldada por la logística de depósito y devolución más madura del continente y un marco de reciclaje integrado que alcanza el 98% de recogida en latas de aluminio para bebidas. Los productores de envases se agrupan cerca de los corredores de automoción y bienes de gran consumo (FMCG), aprovechando la automatización para reducir el coste por mil unidades por debajo de las medias regionales. La certeza regulatoria y la conciencia ecológica del consumidor justifican la inversión continua en infraestructura de vidrio rellenable y rPET de alta calidad. El crecimiento interno se modera en volumen, pero la combinación de valor se orienta hacia segmentos premium a medida que las marcas despliegan características inteligentes como las etiquetas NFC para el seguimiento de la procedencia.

Polonia lidera el crecimiento continental con una CAGR del 5,15%, impulsada por el aumento de la renta de los hogares y la reubicación de plantas de fabricación ligera desde Europa Occidental y China. Los incentivos gubernamentales, junto con los fondos de cohesión de la UE, modernizan los corredores logísticos, reduciendo los plazos de entrega para las exportaciones transfronterizas. La densidad de paquetes de comercio electrónico en Varsovia y Cracovia supera los 150 pedidos por cada 1.000 personas a la semana, amplificando la demanda de corrugado y sobres de envío. El próximo sistema nacional de depósito prepara los flujos de PET y aluminio para la fabricación en circuito cerrado, atrayendo inversión en extrusión y lavado de copos. Los convertidores occidentales crean empresas conjuntas con socios polacos para cubrirse ante la inflación de los costes laborales en las economías centrales de la UE.

Los mercados del sur y el oeste de Europa: Francia, Italia y España aportan escala pero divergen en matices de política. Francia acelera un sistema de depósito para bebidas, ampliando las flotas de máquinas de devolución inversa en las cadenas minoristas. Italia impone etiquetado granular de eliminación, lo que obliga a líneas gráficas localizadas, mientras que las tasas de ecomodulación de España penalizan la intensidad en plástico virgen, empujando a las marcas hacia la fibra y los materiales compostables. El Reino Unido, si bien fuera de la legislación de la UE, refleja la mayoría de los objetivos del PPWR e impone un impuesto de 200 GBP por tonelada sobre los plásticos con menos del 30% de contenido reciclado, lo que influye en las decisiones de envase a ambos lados del Canal. Las economías nórdicas abren un nicho premium para los biocomposites y las tapas de fibra enraizadas en las cadenas de suministro forestales, mientras que la región del Benelux pilota el marcado digital en agua para la clasificación de alta velocidad en las instalaciones de recuperación de materiales (MRF), una tecnología que se espera que se extienda por todo el mercado de envases para el consumidor en Europa a lo largo del horizonte de previsión.

Panorama Competitivo

La competencia está sesgada por material: Ball Corporation controla el 39% de la producción de latas de aluminio para bebidas en la región EMEA, lo que refleja las elevadas barreras de capital y los contratos de marca arraigados. Por el contrario, el envase flexible está fragmentado, con más de 400 convertidores regionales cuyas ventajas de proximidad sirven a la entrega justo a tiempo a los procesadores de alimentos. El impulso de las fusiones y adquisiciones se orienta hacia la escala y la circularidad; la adquisición por parte de Mondi de los activos de Europa Occidental de Schumacher amplía el alcance del Kraft-Liner para los embalajes de comercio electrónico.

Las palancas estratégicas se centran en la integración vertical en el suministro de materiales reciclados, la automatización que reduce la mano de obra por unidad y el despliegue de frentes de impresión digital para capturar tiradas premium. La innovación en espacios en blanco se centra en los envases flexibles de barrera monomaterial, donde los convertidores son pioneros en películas de PE recubiertas con plasma combinadas con adhesivos desintables. Los proveedores de productos químicos se asocian aguas arriba para ofrecer recubrimientos funcionales que desbloqueen créditos de reciclabilidad bajo la puntuación del PPWR.

Los choques de costes derivados de la volatilidad de la energía y las materias primas comprimen los márgenes de los actores del vidrio y el metal, acelerando los pilotos de electrificación y los contratos de energía renovable con acuerdo de compra de energía (PPA). Las tasas de Responsabilidad Ampliada del Productor reasignan los costes de fin de vida a los productores, favoreciendo a los operadores establecidos con alianzas de circuito cerrado. La certificación bajo ISO 14001 y la alineación con las Normas Europeas de Información sobre Sostenibilidad se convierten en requisitos en las licitaciones, endureciendo la contratación para los proveedores sin credenciales ESG. Por tanto, la intensidad competitiva depende menos del precio y más del dominio regulatorio y de las vías de circularidad demostradas dentro del mercado de envases para el consumidor en Europa.

Líderes de la Industria de Envases para el Consumidor en Europa

International Paper Company

Constantia Flexibles Group GmbH

Huhtamäki Oyj

Tetra Pak International SA

Amcor PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Febrero de 2025: Mondi cerró el ejercicio 2024 con un EBITDA de 1.049 millones de EUR y anunció cinco ampliaciones de capacidad, incluida una máquina de papel en la República Checa, mientras adquiría el molino de celulosa de Hinton en Canadá para asegurar el suministro de fibra renovable.

- Febrero de 2025: El segmento de bebidas EMEA de Ball Corporation obtuvo 416 millones de USD sobre unas ventas de 3.470 millones de USD en el cuarto trimestre de 2024, mientras pivota hacia el envasado puro en aluminio tras desinvertir en el sector aeroespacial.

- Febrero de 2025: Berry Global registró ingresos de 2.400 millones de USD en el primer trimestre de 2025 y avanzó en su fusión con Amcor PLC mientras desinvertía en cintas adhesivas para centrar su foco en los envases para el consumidor.

- Enero de 2025: El PPWR entró en vigor, obligando a que todos los envases vendidos en la UE sean reciclables para 2030 y estableciendo cuotas de contenido reciclado específicas por material.

Alcance del Informe del Mercado de Envases para el Consumidor en Europa

El mercado de envases para el consumidor hace referencia a la industria que produce materiales y soluciones de envasado para bienes de consumo. Este mercado es crucial para proteger, conservar y promocionar los productos destinados a la venta y el uso. Los envases para el consumidor abarcan una amplia gama de materiales, incluidos papel, cartón, plástico, vidrio y metal, que se utilizan para crear diversos tipos de envases, como cajas, botellas, latas, bolsas y más.

El mercado de envases para el consumidor está segmentado por material (plástico [tipo de material {polietileno, polipropileno, cloruro de polivinilo, tereftalato de polietileno, otros tipos de material}], [tipo {envase plástico rígido, envase plástico flexible}], papel [tipo {cartoncillo, cartón para envases, linerboard y otros tipos}], vidrio y metal [tipo {latas, tapas y cierres, otros tipos}]), industria de usuario final (alimentación, bebidas, farmacéutico y sanitario, y cosméticos, cuidado personal y cuidado del hogar) y país (Reino Unido, Alemania, Francia, Italia, Polonia y Resto de Europa). Los tamaños y previsiones de mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Plástico | PE (Polietileno) |

| PP (Polipropileno) | |

| PET (Tereftalato de Polietileno) | |

| PVC (Cloruro de Polivinilo) | |

| Otros Plásticos | |

| Papel y Cartón | Cartoncillo |

| Cartón para Envases y Linerboard | |

| Fibra Moldeada | |

| Vidrio | |

| Metal | Latas |

| Tapas y Cierres | |

| Tubos | |

| Otros Metales |

| Rígido |

| Flexible |

| Semirígido |

| Alimentación |

| Bebidas |

| Farmacéutico y Sanitario |

| Cosméticos, Cuidado Personal y Cuidado del Hogar |

| Otras Industrias de Usuario Final |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Polonia |

| Resto de Europa |

| Por Material | Plástico | PE (Polietileno) |

| PP (Polipropileno) | ||

| PET (Tereftalato de Polietileno) | ||

| PVC (Cloruro de Polivinilo) | ||

| Otros Plásticos | ||

| Papel y Cartón | Cartoncillo | |

| Cartón para Envases y Linerboard | ||

| Fibra Moldeada | ||

| Vidrio | ||

| Metal | Latas | |

| Tapas y Cierres | ||

| Tubos | ||

| Otros Metales | ||

| Por Formato de Envase | Rígido | |

| Flexible | ||

| Semirígido | ||

| Por Industria de Usuario Final | Alimentación | |

| Bebidas | ||

| Farmacéutico y Sanitario | ||

| Cosméticos, Cuidado Personal y Cuidado del Hogar | ||

| Otras Industrias de Usuario Final | ||

| Por País | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Polonia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases para el consumidor en Europa?

Se valora en 182,79 mil millones de USD en 2026 y se proyecta que alcance los 222,69 mil millones de USD en 2031.

¿A qué ritmo se espera que crezca el mercado?

La CAGR prevista es del 4,03% entre 2026 y 2031.

¿Qué segmento de material se expande con mayor rapidez?

El PET registra la CAGR más rápida del 5,74%, impulsado por los sistemas de depósito y devolución y los mandatos de contenido reciclado.

¿Por qué Polonia es el mercado nacional de más rápido crecimiento?

Los traslados de capacidad manufacturera, los bajos costes laborales y el creciente auge de la adopción del comercio electrónico sitúan a Polonia en una CAGR del 5,15% hasta 2031.

¿Cómo están influyendo las regulaciones de la UE en el diseño de envases?

El PPWR exige que todos los envases sean reciclables para 2030, impulsando un giro hacia las estructuras monomaterial y mayores ratios de contenido reciclado.

¿Qué categoría de usuario final está ganando mayor impulso?

Los envases para venta minorista en comercio electrónico avanzan a una CAGR del 6,11% ante el aumento de los envíos directos al consumidor.

Última actualización de la página el: