Tamaño y cuota del mercado europeo de envases para confitería

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

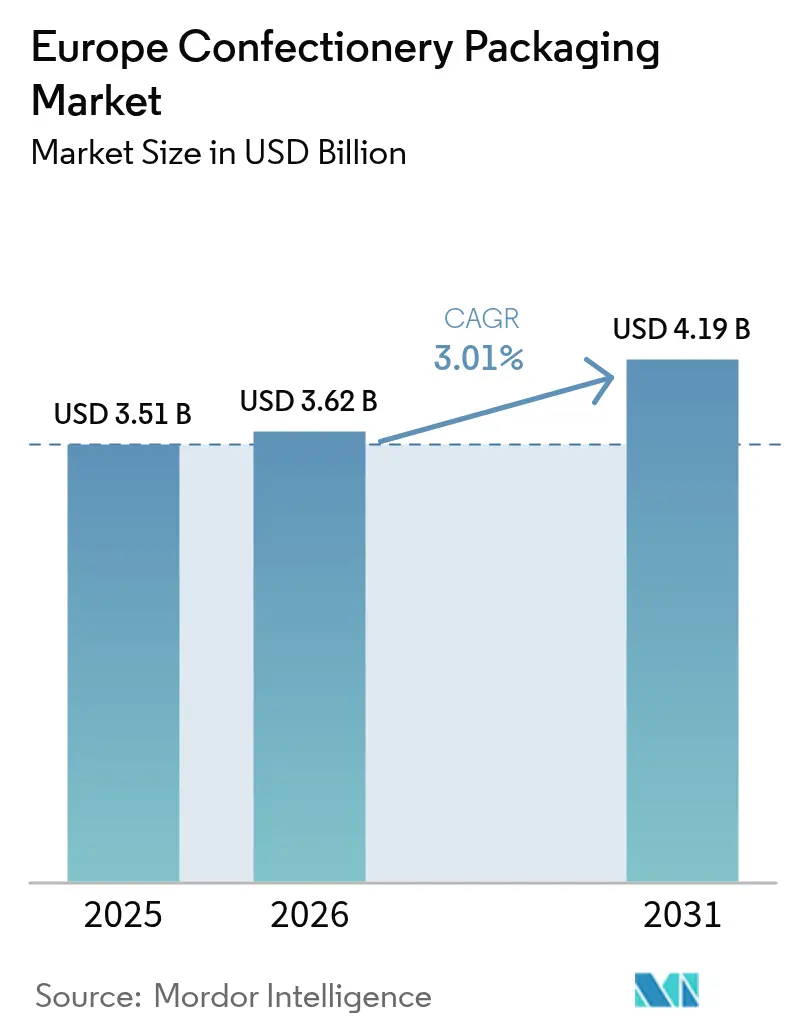

| Tamaño del mercado en el año base (2025) | 3.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.01% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de envases para confitería por Mordor Intelligence

El tamaño del mercado europeo de envases para confitería en 2026 se estima en USD 3,62 mil millones, creciendo desde el valor de 2025 de USD 3,51 mil millones, con proyecciones para 2031 que muestran USD 4,19 mil millones, creciendo a una CAGR del 3,01% durante 2026-2031. La demanda se expande a medida que la premiumización impulsa el lanzamiento de envases de menor tamaño, mientras que la legislación en materia de sostenibilidad acelera el giro hacia soluciones mono-material reciclables que igualan el rendimiento de barrera clásico. Los propietarios de marcas rediseñan los envases secundarios listos para estantería con el fin de reducir los costes de mano de obra en tienda, e invierten en multipacks optimizados para el comercio electrónico que soportan entornos de distribución más exigentes. Los hitos regulatorios, como el Reglamento de Envases y Residuos de Envases de la UE (PPWR) y el próximo Pasaporte Digital de Producto, reconfiguran las elecciones de materiales, los requisitos de datos y las prioridades de inversión. Por último, los persistentes repuntes en los precios del cacao, que superaron los USD 12.000/tonelada en 2024, amplifican la necesidad de formatos de dosis controladas que protejan los márgenes mediante la optimización de la vida útil en estantería.

Conclusiones clave del informe

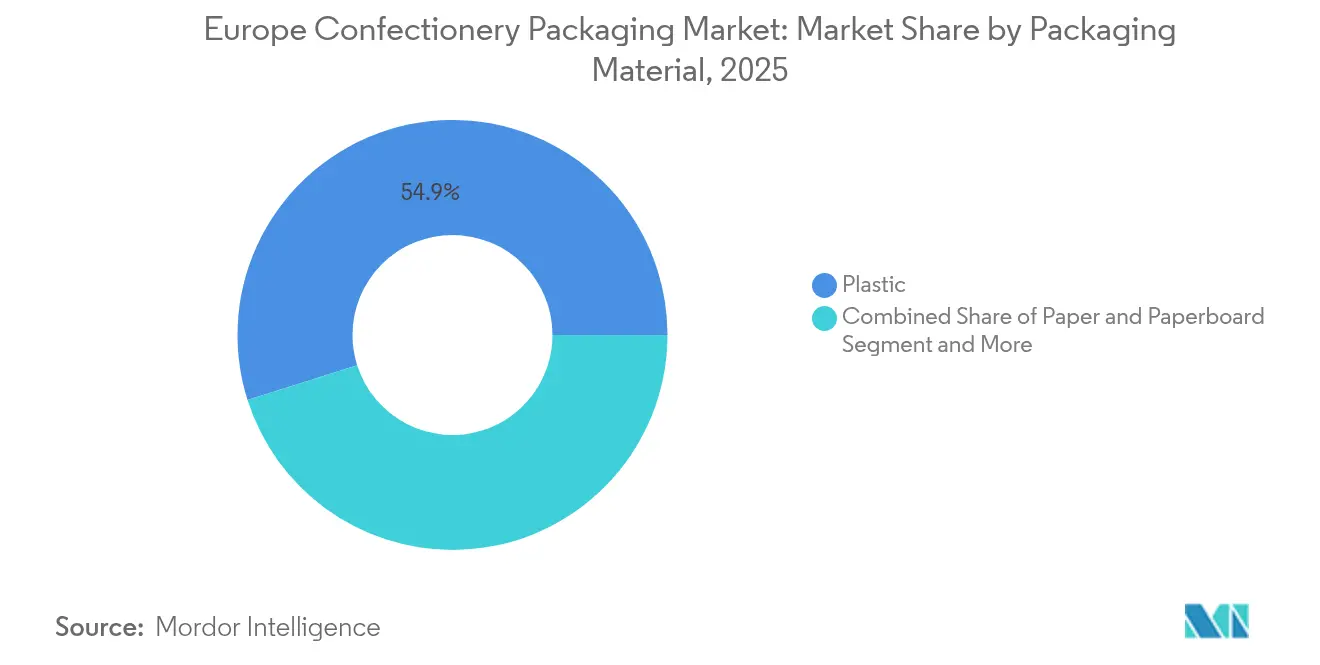

- Por material de envase, el plástico mantuvo el 54,88% de la cuota del mercado europeo de envases para confitería en 2025, mientras que los bioplásticos y las películas compostables registrarán la CAGR más rápida del 6,02% hasta 2031.

- Por formato de envase, las soluciones flexibles lideraron con el 54,31% de la cuota del mercado europeo de envases para confitería en 2025; se espera que el segmento avance a una CAGR del 4,28% hasta 2031.

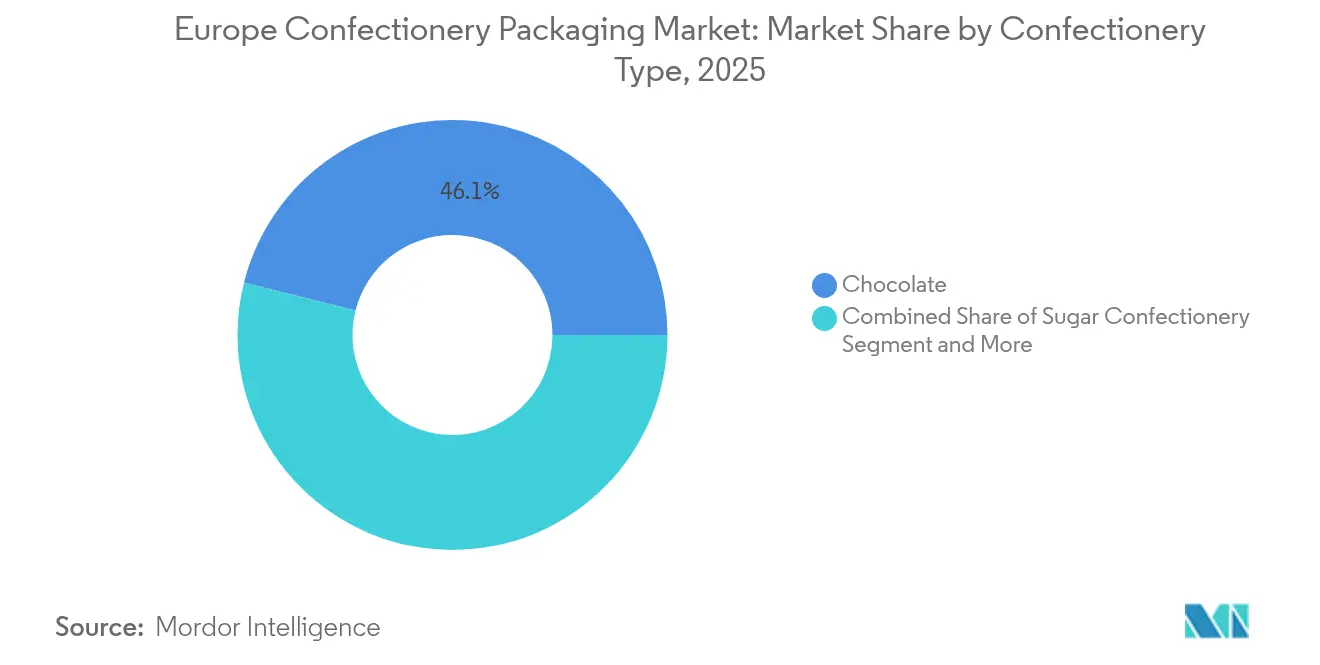

- Por tipo de confitería, el chocolate representó el 46,07% del tamaño del mercado europeo de envases para confitería en 2025, mientras que se proyecta que la confitería de azúcar se expanda a una CAGR del 6,86% durante 2026-2031.

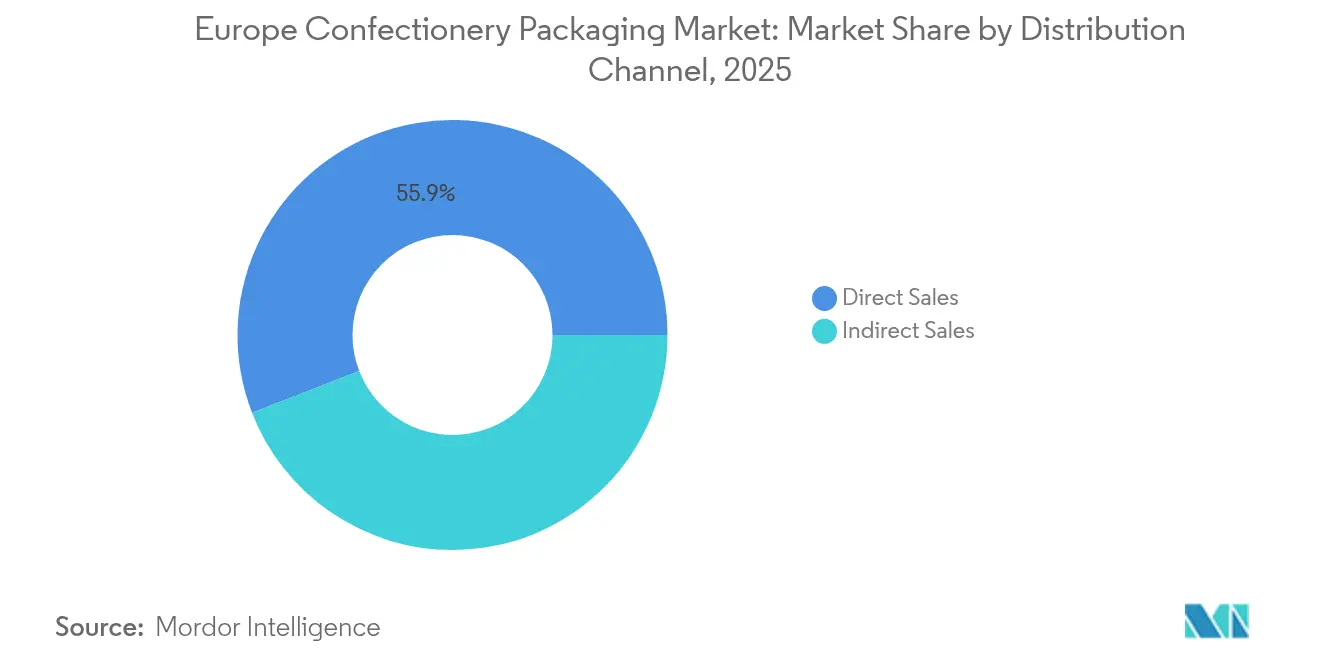

- Por canal de distribución, las ventas directas captaron el 55,88% de la cuota del mercado europeo de envases para confitería en 2025, aunque los canales indirectos están previstos para crecer a una CAGR del 4,57% impulsados por el comercio electrónico.

- Por país, Alemania registró una cuota de ingresos del 22,23% en 2025, pero se prevé que España alcance la CAGR más alta del 7,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de envases para confitería

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Lanzamientos de envases de menor tamaño impulsados por la premiumización | +0.8% | Europa Occidental, con adopción temprana en Alemania y Francia | Mediano plazo (2-4 años) |

| Cambio impulsado por la sostenibilidad hacia flexibles mono-material reciclables | +0.9% | En toda la UE, con mayor intensidad en los países nórdicos y los Países Bajos | Largo plazo (≥ 4 años) |

| Envases secundarios listos para estantería que reducen los costes de mano de obra en tienda | +0.5% | Reino Unido, Alemania y Francia con consolidación del comercio minorista | Corto plazo (≤ 2 años) |

| Multipacks de confitería optimizados para el comercio electrónico | +0.7% | Europa Occidental, en expansión hacia Europa del Este | Mediano plazo (2-4 años) |

| Películas de barrera de biopolímeros que alcanzan la paridad de coste comercial | +0.6% | Alemania, Países Bajos y Escandinavia | Largo plazo (≥ 4 años) |

| Codificación de envases inteligentes para el cumplimiento del Pasaporte Digital de Producto de la UE | +0.4% | Implementación en toda la UE para 2027 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Lanzamientos de envases de menor tamaño impulsados por la premiumización

La disposición de los consumidores a pagar más por productos artesanales está llevando a los propietarios de marcas a desarrollar sofisticados envases de pequeño formato que justifican precios unitarios más elevados al tiempo que limitan el consumo calórico. Mondelez y Saica presentaron un multipack de base de papel que refuerza los atributos premium y se alinea con los objetivos de reciclabilidad. Los fabricantes de chocolate necesitan estructuras de alta barrera para proteger el sabor en volúmenes reducidos, lo que llevó a Amcor a lanzar AmFiber Performance Paper para segmentos de alto margen.[1]Amcor, "AmFiber Performance Paper Packaging," amcor.com Las líneas de dosificación de precisión y las unidades de sellado avanzadas permiten ahora producciones en pequeños lotes económicamente viables, lo que otorga una ventaja a los proveedores de equipos flexibles. Los minoristas se benefician de los envases de dosis controladas que se adaptan a los expositores en la parte delantera de la tienda, y los consumidores obtienen mayor claridad sobre el contenido calórico, lo que subraya la amplia relevancia de este impulsor en el mercado europeo de envases para confitería.

Cambio impulsado por la sostenibilidad hacia flexibles mono-material reciclables

Los mandatos sobre el fin de vida útil en el marco del PPWR y las preferencias ecológicas de los consumidores están orientando a las marcas a alejarse de los laminados complejos hacia películas mono-material que aun así alcanzan los objetivos de oxígeno y humedad. La línea AmPrima de Amcor logró una puntuación de reciclabilidad del 92% manteniendo los niveles críticos de barrera en un reciente despliegue en Lorenz Snacks.[2]Packaging Europe Staff, "Amcor and Lorenz Snacks collaborate on 'recycle-ready' snack packaging," packagingeurope.com Los compromisos corporativos, como el contenido reciclado del 80% de Cadbury para las barras de compartir, ejemplifican la tendencia que consolida la demanda a largo plazo de polímeros circulares. Las marcas que dominen el diseño mono-material obtendrán una ventaja de marketing y una ventaja regulatoria, mientras que quienes adopten tarde este enfoque enfrentarán mayores costes de cumplimiento y el riesgo de ser retirados de las estanterías. El cambio representa, por tanto, la palanca de crecimiento más poderosa en el mercado europeo de envases para confitería.

Envases secundarios listos para estantería que reducen los costes de mano de obra en tienda

La consolidación del comercio minorista incrementa la presión sobre la eficiencia en tienda, lo que hace que las soluciones listas para estantería que evitan el desembalaje en el almacén trasero sean atractivas para los distribuidores. Las bandejas diseñadas específicamente facilitan el reabastecimiento, reducen los minutos de mano de obra y mejoran la presentación visual del producto. Los proveedores de envases integran perforaciones y ventanas de exhibición en elementos exteriores de cartón ondulado o plástico rígido sin comprometer la protección durante el transporte. La adopción comenzó en el Reino Unido y Alemania y ahora se extiende a Francia a medida que los minoristas estandarizan los formatos de tienda. Los fabricantes observan una activación más rápida en estantería, lo que limita las situaciones de falta de existencias y mantiene la velocidad de rotación, apoyando una adopción constante en el mercado europeo de envases para confitería.

Multipacks de confitería optimizados para el comercio electrónico

El gasto en confitería en línea alcanzó el 4,7% del comercio minorista alimentario alemán en 2025, acelerando las prioridades de diseño que favorecen la resistencia al aplastamiento y la estabilidad térmica por encima del atractivo tradicional en el pasillo. Los programas de suscripción amplifican la demanda de estuches exteriores duraderos y envolturas flow de tamaño adecuado que reducen los gastos de envío basados en dimensiones. Las marcas experimentan con códigos QR para la confirmación de entrega y alertas de frescura, añadiendo capas de trazabilidad con antelación al Pasaporte Digital de Producto. Los proveedores que combinan ingeniería de protección con materiales mono-material ligeros están en mejor posición para ampliar su cuota dentro del mercado europeo de envases para confitería.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Prohibiciones inminentes de PFAS y BPA que elevan los costes de conversión | -0.7% | En toda la UE, con especial incidencia en las aplicaciones de contacto con alimentos | Corto plazo (≤ 2 años) |

| Objetivo de reciclabilidad del 95% propuesto por el PPWR de la UE para 2030 | -0.5% | Implementación en toda la UE con variada aplicación nacional | Mediano plazo (2-4 años) |

| Mayores tasas de flete que perjudican la economía de los envases de vidrio | -0.3% | Europa Occidental, con especial incidencia en los segmentos premium | Corto plazo (≤ 2 años) |

| Regulaciones de reducción de azúcar que frenan los volúmenes de regalos de temporada | -0.4% | En toda la UE, con implementación más estricta en los países nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones inminentes de PFAS y BPA que elevan los costes de conversión

La prohibición de PFAS en materiales de contacto con alimentos prevista para 2026 limita los compuestos individuales a 25 ppb, lo que obliga a los convertidores a reformular barreras y adhesivos. Los grandes grupos esperan gastos de conversión de entre EUR 50 y 100 millones (USD 58,55 - 117,09 millones) para la modernización de líneas y las pruebas de verificación.[3]Food Packaging Forum, "European Council adopts final provisions of PPWR," foodpackagingforum.org Las empresas más pequeñas soportan cargas proporcionalmente más elevadas y pueden abandonar los nichos de alta barrera, restringiendo la oferta a corto plazo. Los proveedores con carteras certificadas libres de PFAS aseguran precios premium y ganan cuota dentro del mercado europeo de envases para confitería.

Objetivo de reciclabilidad del 95% propuesto por el PPWR de la UE para 2030

El umbral del 95% obliga a los propietarios de marcas a rediseñar los envolturas multicapa de chocolate que actualmente dependen del aluminio o el EVOH para su rendimiento en términos de vida útil. Los costes de desarrollo podrían superar los EUR 200 millones (USD 234,19 millones) para carteras amplias. La variada aplicación nacional complica la planificación, y los cuellos de botella en la certificación conllevan el riesgo de retrasar los lanzamientos. Las empresas que ya dominen la ciencia de los materiales mono-material superarán a sus rivales en el mercado europeo de envases para confitería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material de envase: Los bioplásticos impulsan la innovación a pesar del predominio del plástico

El plástico mantuvo una participación del 54,88% en el mercado europeo de envases para confitería en 2025, gracias a sus reconocidas propiedades de barrera y ventajas de coste. Sin embargo, los bioplásticos y las películas compostables lo superan con una CAGR del 6,02%, lo que los convierte en el nicho de crecimiento más dinámico a medida que la regulación y las señales ecológicas se intensifican. Los vasos y envases rígidos de PET mantienen su relevancia para el control de porciones, mientras que las películas flexibles de BOPP y PE anclan los envolturas de flujo de multipacks. La aparición de películas de barrera mono-material respalda el cumplimiento de la reciclabilidad sin sacrificar la vida útil en estantería, desplazando las compras hacia proveedores que dominan la extrusión sofisticada. El tamaño del mercado europeo de envases para confitería para formatos de bioplástico está en camino de expandirse rápidamente a medida que los precios del PLA convergen con los de los polímeros fósiles.

La prevista recuperación del PLA por parte de Corbion, junto con los primeros lanzamientos comerciales, señalan que la paridad de costes es alcanzable antes de 2028. Las restricciones sobre los PFAS intensifican la I+D en barreras libres de flúor que aprovechan el EVOH y los recubrimientos biológicos. Los actores del cartón escalan los papeles recubiertos por dispersión para envolturas resistentes a la grasa, aunque los límites de rendimiento todavía restringen su uso a los caramelos de baja humedad. Las latas de metal persisten en los regalos de recuerdo debido al valor patrimonial percibido a pesar de la inflación de los fletes. En conjunto, estos cambios confirman que la elección del material está ahora guiada por las métricas de reciclabilidad más que por los parámetros de coste tradicionales en el mercado europeo de envases para confitería.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por formato de envase: Las soluciones flexibles se adaptan a las exigencias de sostenibilidad

Los envases flexibles representaron el 54,31% de los ingresos en 2025 y aún registran una saludable CAGR del 4,28% hasta 2031, lo que refleja un rendimiento de material y una eficiencia logística incomparables. Las envolturas de flujo, las bolsas y las envolturas torsionales obtienen buenas calificaciones en el marco de los regímenes de Responsabilidad Ampliada del Productor, reduciendo las tarifas ecológicas por unidad. Los formatos rígidos defienden nichos premium donde el impacto en estantería y la protección justifican materiales más pesados. El tamaño del mercado europeo de envases para confitería para soluciones flexibles mono-material está listo para ampliarse a medida que las mejoras en el rendimiento de barrera se alinean con los objetivos de reciclabilidad del 95%.

La estructura flexible reciclable al 92% de Amcor para aperitivos demuestra la paridad funcional con los laminados tradicionales. La convergencia de la impresión digital permite gráficos estacionales o impulsados por personas influyentes sin largas preparaciones, siendo adecuada para campañas en redes sociales. Los sensores inteligentes integrados en películas flexibles proporcionan alertas de excursiones de temperatura, reforzando las propuestas de valor para el comercio electrónico. En consecuencia, los convertidores que combinan películas ligeras con características inteligentes están en mejor posición para capturar cuota incremental en el mercado europeo de envases para confitería.

Por tipo de confitería: La confitería de azúcar se acelera en medio de las tendencias de salud

El chocolate mantuvo una cuota de categoría del 46,07% en 2025, aunque sus envases enfrentan presión por el aumento vertiginoso de los costes del cacao, que lleva a los fabricantes a optimizar el peso en gramos. Los envolturas de dosis controladas con capas de alta barrera prolongan la vida útil en estantería, mitigando la merma derivada de los picos de temperatura. Al mismo tiempo, la confitería de azúcar registra una CAGR del 6,86% hasta 2031, ya que las marcas incorporan ingredientes funcionales y reducen el contenido de azúcar, ampliando las ocasiones de consumo diario aceptables. La cuota del mercado europeo de envases para confitería se inclina marginalmente hacia la confitería de azúcar, ya que las novedades virales como los caramelos liofilizados desbloquean EUR 2,2 mil millones (USD 2,58 mil millones) en valor incremental.

El chicle sigue siendo un nicho estable que requiere envases blíster con barrera de oxígeno, mientras que la confitería medicamentosa emplea cierres resistentes a los niños bajo normas cada vez más estrictas adyacentes al ámbito farmacéutico. Los surtidos de temporada disminuyen moderadamente bajo las políticas de reducción de azúcar, aunque las cajas de regalo premium persisten en los segmentos de altos ingresos. Los códigos inteligentes que verifican la procedencia de los ingredientes y los datos sobre alérgenos comienzan a aparecer en los caramelos masticables sin azúcar, lo que ilustra cómo las tendencias de salud y los mandatos digitales convergen dentro del mercado europeo de envases para confitería.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: Las ventas indirectas ganan impulso en el comercio electrónico

Los flujos directos de fabricante a minorista representaron el 55,88% de la cuota en 2025, pero los modelos indirectos que incluyen mercados en línea, servicios de suscripción y operadores logísticos especializados registran una CAGR más sólida del 4,57% hasta 2031. Las cestas en línea combinan múltiples marcas, lo que requiere un embalaje secundario protector que sobreviva a las redes de paquetería. El tamaño del mercado europeo de envases para confitería vinculado a los paquetes de comercio electrónico crece al mismo ritmo que las innovaciones en click-and-collect y última milla.

La penetración del comercio alimentario en línea en Alemania alcanzó el 4,7% en 2025, y se registran ganancias de dos dígitos similares en los Países Bajos y Polonia. Los envases ahora hacen hincapié en la resistencia al aplastamiento de bordes y en los forros aislantes para el envío durante el verano. Los códigos QR en los cartones exteriores permiten el seguimiento en tiempo real, mejorando el éxito en el primer intento de entrega. Estas mejoras funcionales confirman que el crecimiento del canal indirecto reconfigura los criterios de rendimiento dentro del mercado europeo de envases para confitería.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

El liderazgo de Alemania en el mercado europeo de envases para confitería se sustenta en la profundidad de la automatización y la adopción temprana de materiales mono-material reciclables. El segmento alimentario registró un crecimiento de ventas del 2,1% en 2024 y está en camino de ampliar la penetración del comercio electrónico más allá del 5% para 2026, creando un sólido flujo de proyectos para envases listos para el comercio electrónico. Los convertidores invierten en sistemas de visión artificial que reducen los desperdicios y certifican la integridad de la barrera, garantizando el cumplimiento del próximo Pasaporte Digital de Producto. El apoyo político de Alemania a los plásticos circulares acelera la disponibilidad de materias primas posconsumo, reforzando la resiliencia de la cadena de suministro doméstica.

España ofrece el vector de expansión más pronunciado, ya que los productores de confitería añaden capacidad cerca de los puertos mediterráneos, aprovechando la demanda tanto de la UE como del norte de África. Los precios de energía más bajos y los incentivos gubernamentales atraen instalaciones de líneas que priorizan las películas de biopolímeros y las capacidades de impresión inteligente. Las líneas de envasado integran dosificadores modulares lo suficientemente flexibles para alternar entre barras de chocolate y caramelos, optimizando la utilización de activos. El mercado europeo de envases para confitería se beneficia a medida que los convertidores españoles escalan volúmenes que reducen los costes unitarios de los sustratos sostenibles.

Francia, el Reino Unido, Italia, los Países Bajos y Europa Central y Oriental completan el panorama regional. Las marcas de prestigio francesas exigen cajas rígidas de alta gama con forros con certificación ecológica, y la cultura del regalo de lujo del país sostiene precios de venta medios premium. Los convertidores del Reino Unido lidian con la burocracia de las normas de origen, pero se recuperan especializándose en producciones personalizadas de entrega rápida para marcas de venta directa al consumidor. Los convertidores italianos combinan la estética del diseño con bio-barreras funcionales, mientras que las empresas neerlandesas aprovechan los centros de reciclaje centrados en los puertos para asegurar rPET y rPP para el suministro de ciclo cerrado. Europa Central y Oriental recibe inversiones de grupos multinacionales como Valeo Foods, que recientemente adquirió el fabricante eslovaco de galletas I.D.C. por EUR 200 millones (USD 234,19 millones) para profundizar su alcance regional. Estas fortalezas diversas sostienen el crecimiento en todo el continente en el mercado europeo de envases para confitería.

Panorama competitivo

El mercado europeo de envases para confitería presenta una fragmentación moderada: los principales grupos globales ostentan cuotas significativas, aunque los especialistas en nichos prosperan gracias a una innovación ágil. Amcor, Mondi y Huhtamaki persiguen la integración vertical, gestionando plantas de polímeros, líneas de conversión y centros de reciclaje que garantizan la seguridad del suministro. La fusión anunciada, íntegramente en acciones, entre Amcor y Berry Global formará un líder en envasado de USD 24 mil millones con una escala sin precedentes en flexibles y atención médica, señalando una nueva ola de consolidación.

Las prioridades estratégicas abarcan materiales circulares, impresión inteligente y sistemas de calidad habilitados por IA. Smurfit WestRock reportó ventas netas de USD 7,66 mil millones en el primer trimestre de 2025 y tiene como objetivo USD 400 millones en sinergias, lo que ilustra el apalancamiento del EBITDA derivado de la optimización de la red. Crown Holdings superó las expectativas de resultados del primer trimestre gracias a la sólida demanda de latas de bebidas en Europa, lo que demuestra que el envasado metálico conserva un nicho de especialidad resistente. Las solicitudes de patentes de Lactips para películas comestibles solubles en agua ilustran el potencial disruptivo de la nueva ciencia de materiales.

Los innovadores emergentes conquistan cuota en barreras de biopolímeros e impresión de etiquetas inteligentes. ALPLA apunta a 700.000 toneladas de producción de reciclaje para 2030, apostando por los circuitos integrados de rPET. Constantia Flexibles presenta envolturas compostables que cumplen los requisitos de oxígeno para confitería en FACHPACK 2024. El capital privado fomenta las fusiones, como la compra de Clifton Packaging por parte de Carton Pack, ampliando el alcance en flexibles en el Reino Unido. En términos generales, la intensidad competitiva está anclada en la capacidad de I+D, el acceso al material reciclado y la competencia digital.

Líderes del sector europeo de envases para confitería

Amcor Plc

Mondi Group

Huhtamaki Oyj

Smurfit Westrock

Crown Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: La adquisición de Kellanova por parte de Mars por USD 36 mil millones entra en una investigación antimonopolio ampliada de la UE que podría reconfigurar los patrones de abastecimiento en confitería.

- Mayo de 2025: Smurfit WestRock registra ventas de USD 7,66 mil millones en el primer trimestre de 2025 y un EBITDA ajustado de USD 1,25 mil millones a medida que avanza la captura de sinergias.

- Febrero de 2025: Mondelez traslada las barras de compartir de Cadbury a plástico reciclado al 80% mediante la asociación con Amcor, abarcando 300 millones de envases en el Reino Unido e Irlanda.

- Febrero de 2025: El Reglamento de Envases y Residuos de Envases de la UE entra en vigor legalmente, estableciendo parámetros de reciclabilidad y PFAS ejecutables a partir de agosto de 2026.

Alcance del informe del mercado europeo de envases para confitería

El estudio rastrea la demanda de productos de envasado final utilizados para la venta de artículos de confitería en Europa. Como uno de los mercados más importantes del mundo, la región ha estado a la vanguardia de la innovación en envases para confitería, impulsada principalmente por la preferencia de los usuarios finales por soluciones sostenibles y la regulación. El alcance se limita a los países con el análisis proporcionado en el estudio. Los principales tipos de materiales y productos de envasado considerados en el alcance del trabajo incluyen papel y cartón (envases secundarios, envolturas y multipacks), plástico (envolturas, películas, bolsas, etc.), envases metálicos, botellas de vidrio y tarros. Además, el estudio también analiza el impacto del COVID-19 en el mercado, y el mismo se ha tenido en cuenta para las estimaciones del mercado actual y las proyecciones de mercado futuras. La cuota de mercado por país y por tipo de confitería se obtiene en función del porcentaje del mercado de confitería en Europa, ya que el mercado de envases para confitería se sigue sobre la base de la demanda correlacionada con la demanda de confitería.

| Plástico | Rígido (PET, PP, PS) |

| Flexible (BOPP, PE, PLA) | |

| Papel y cartón | |

| Metal | |

| Vidrio | |

| Bioplásticos y películas compostables |

| Flexible |

| Rígido |

| Chocolate |

| Confitería de azúcar |

| Chicle |

| Otros (estacional, medicamentoso) |

| Ventas directas |

| Ventas indirectas |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Países Bajos |

| Resto de Europa |

| Por material de envase | Plástico | Rígido (PET, PP, PS) |

| Flexible (BOPP, PE, PLA) | ||

| Papel y cartón | ||

| Metal | ||

| Vidrio | ||

| Bioplásticos y películas compostables | ||

| Por formato de envase | Flexible | |

| Rígido | ||

| Por tipo de confitería | Chocolate | |

| Confitería de azúcar | ||

| Chicle | ||

| Otros (estacional, medicamentoso) | ||

| Por canal de distribución | Ventas directas | |

| Ventas indirectas | ||

| Por país | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado europeo de envases para confitería?

El tamaño del mercado europeo de envases para confitería alcanzó USD 3,62 mil millones en 2026 y se prevé que llegue a USD 4,19 mil millones en 2031.

¿Qué material de envasado crece más rápido en el segmento de confitería europeo?

Los bioplásticos y las películas compostables se expanden a una CAGR del 6,02% hasta 2031, superando a todos los demás materiales.

¿Por qué los flexibles mono-material están ganando terreno?

Cumplen con las estrictas normas de reciclabilidad de la UE y al mismo tiempo igualan el rendimiento de barrera heredado, lo que permite a las marcas alcanzar los objetivos de sostenibilidad sin sacrificar la vida útil en estantería.

¿Qué país europeo ofrece el mayor potencial de crecimiento para los envases de confitería?

Se prevé que España crezca a una CAGR del 7,63% hasta 2031 debido al aumento de la capacidad manufacturera y el impulso exportador.

Última actualización de la página el: