Tamaño y Participación del Mercado de Envase por Contrato en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

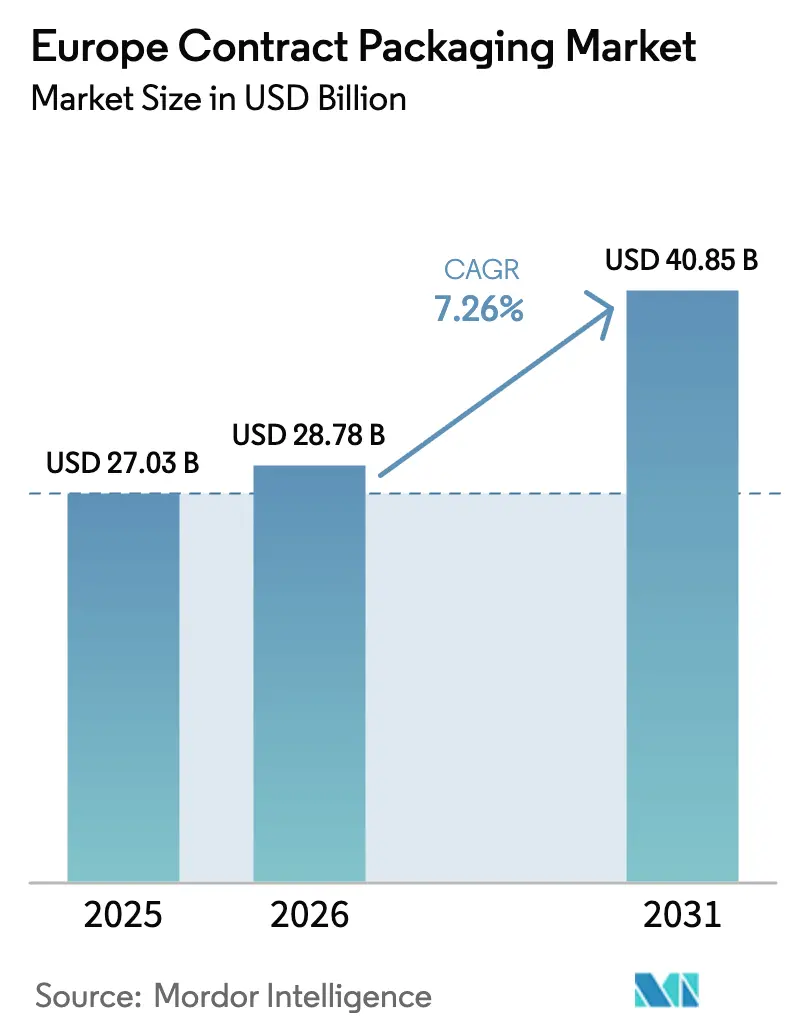

| Tamaño del mercado en el año base (2025) | 27.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.26% CAGR |

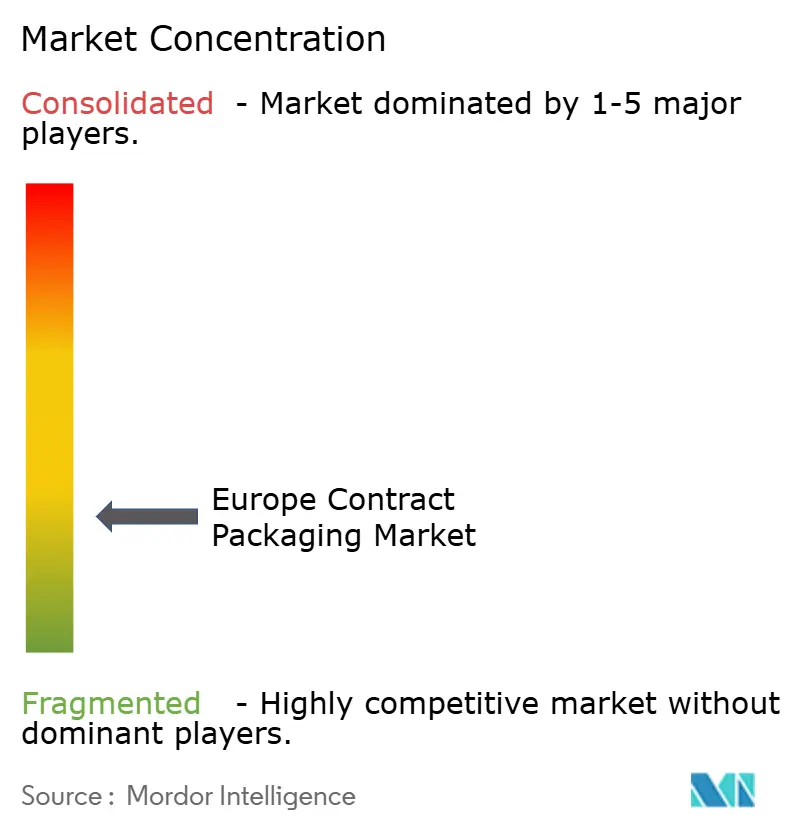

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envase por Contrato en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de envase por contrato en Europa aumente de 27,03 mil millones de USD en 2025 a 28,78 mil millones de USD en 2026 y alcance los 40,85 mil millones de USD para 2031, creciendo a una CAGR del 7,26% durante 2026-2031. El aumento sostenido refleja el incremento en la externalización del cumplimiento de pedidos de comercio electrónico, el creciente número de lanzamientos de marcas directas al consumidor (DTC) y la preferencia de los minoristas por envases listos para estantería que minimizan la mano de obra en tienda. La demanda de soluciones de material único se está acelerando a medida que los productores se esfuerzan por cumplir con la Directiva de Residuos de Envases de la Unión Europea, mientras que la impresión digital de tiradas cortas permite cambios rápidos de SKU sin costes prohibitivos de planchas. La relocalización de cadenas de suministro tras el Brexit está concentrando volúmenes dentro de los centros de co-envasado continentales, lo que, a su vez, está estimulando las inversiones en líneas semi y totalmente automatizadas. La intensidad competitiva aumenta a medida que los operadores logísticos, los convertidores y los co-envasadores especializados compiten por proyectos de alto valor añadido y rápido crecimiento, especialmente en alimentación y cosmética.

Conclusiones Clave del Informe

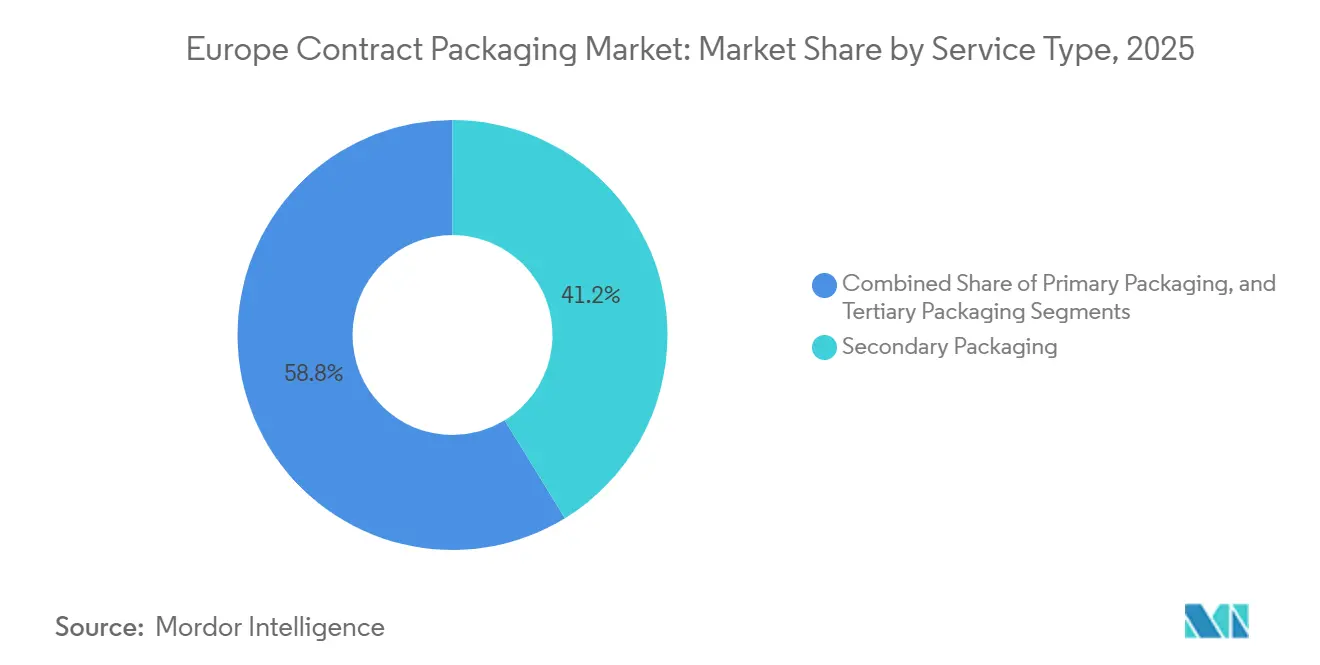

- Por tipo de servicio, el envase secundario lideró con el 41,23% de la participación del mercado de envase por contrato en Europa en 2025; se prevé que el envase terciario se expanda a una CAGR del 8,34% hasta 2031.

- Por formato de envase, los formatos rígidos representaron el 52,32% del tamaño del mercado de envase por contrato en Europa en 2025, mientras que los formatos flexibles avanzan a una CAGR del 8,84% hasta 2031.

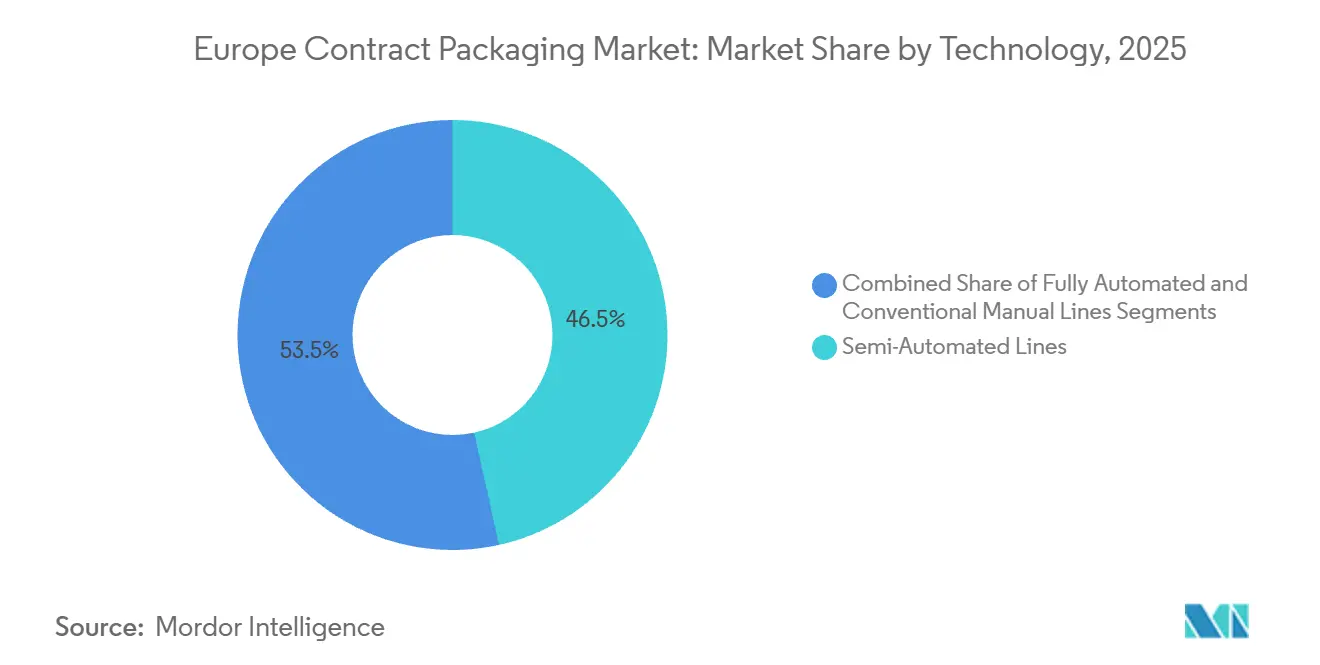

- Por tecnología, las líneas semiautomatizadas mantuvieron el 46,53% de la participación del mercado de envase por contrato en Europa en 2025; se espera que las líneas totalmente automatizadas y habilitadas con robótica registren una CAGR del 9,32% durante 2026-2031.

- Por industria usuaria final, la alimentación capturó el 28,62% de la cuota de ingresos en 2025, mientras que la cosmética y el cuidado personal es el segmento de más rápido crecimiento con una CAGR del 9,56% hasta 2031.

- Por país, Alemania dominó con una participación del 22,42% en 2025, mientras que España se perfila para el crecimiento más rápido con una CAGR del 9,18% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Envase por Contrato en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Volúmenes de Cumplimiento del Comercio Electrónico | +1.8% | Paneuropeo, concentrado en Reino Unido, Alemania, Países Bajos | Corto plazo (≤ 2 años) |

| Proliferación de Marcas DTC (Directas al Consumidor) | +1.5% | Reino Unido, Alemania, Francia, España | Mediano plazo (2-4 años) |

| Cambio de los Minoristas hacia Formatos de Envase Listos para Estantería | +1.2% | Alemania, Reino Unido, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Crecimiento de Sustratos Sostenibles de Material Único | +1.4% | UE27, impulsado por el cumplimiento del Reglamento de Envases y Residuos de Envases | Largo plazo (≥ 4 años) |

| Adopción de Impresión Digital para Tiradas Cortas | +0.9% | Europa Occidental, adopción temprana en Alemania y Reino Unido | Corto plazo (≤ 2 años) |

| Relocalización de Cadenas de Suministro tras el Brexit | +0.7% | Reino Unido, Irlanda, Países Bajos, Bélgica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Cumplimiento del Comercio Electrónico

Los paquetes del comercio minorista en línea aumentaron considerablemente a lo largo de 2025 a medida que los comestibles, los suplementos de salud y las bebidas premium migraron hacia modelos de envío directo. Los envasadores por contrato que ofrecen servicios de selección, llenado y envío experimentaron un crecimiento de pedidos de dos dígitos, lo que les llevó a estandarizar tamaños de cajas, instalar etiquetadoras de impresión bajo demanda y añadir células de personalización en etapa tardía. Las medianas empresas optaron por externalizar en lugar de construir líneas propias, citando la necesidad de flexibilidad estacional y la evitación de desembolsos de capital. La mayor velocidad de los paquetes ha hecho que los módulos automatizados de pesaje, verificación y etiquetado sean esenciales para mantener el cumplimiento con los transportistas. Los proveedores ubicados cerca de los centros de clasificación de paquetes en Alemania, los Países Bajos y Francia se benefician de menores tarifas de última milla.[1]Asociación Europea de Entrega de Paquetes, "Volúmenes de Paquetes B2C en Europa 2025," ecsda.org

Proliferación de Marcas DTC

Más de 480 nuevas marcas DTC abrieron tiendas web regionales en 2025, dirigidas a mercados de nicho en salud, belleza y cuidado del hogar ecológico. Estos fundadores prefieren cajas de cantidad variable y kits para influenciadores que deben ensamblarse en pequeños lotes, acompañados de instrucciones de montaje e insertos habilitados con código QR. Los envasadores por contrato capaces de combinar envase secundario, cumplimiento y gestión de devoluciones obtuvieron contratos plurianuales que incluyen reposicionamiento periódico del producto. Los curadores de cajas de suscripción también aceleraron la demanda de impresión de insertos y personalización basada en datos, lo que resultó en plazos de entrega de tres días o menos para tiradas cortas. A medida que las inversiones de capital privado sostienen este ciclo de lanzamiento, los co-envasadores que integran API de estado de pedidos en tiempo real están captando volúmenes recurrentes.[2]Red Europea de Startups, "Panorama de Startups Directas al Consumidor 2025," european-startup-network.eu

Cambio de los Minoristas hacia Formatos de Envase Listos para Estantería

Las grandes cadenas de supermercados exigen ahora cajas listas para estantería para los surtidos de alimentos y bebidas de venta libre. El requisito aumenta el número de expositores troquelados, perforaciones de apertura y packs combinados que deben montarse y llenarse antes de la entrega al centro de distribución. Los envasadores por contrato han respondido añadiendo maquinaria de encajado multilínea que forma, pega y carga planchas de cartón corrugado a una velocidad de hasta 60 unidades por minuto. Las auditorías de cumplimiento minorista penalizan los registros de impresión desalineados y las líneas de apertura incorrectas, reforzando la necesidad de inspección visual en línea. La tendencia es particularmente fuerte en Alemania y la región del Benelux, donde Aldi, Carrefour y Edeka ampliaron la penetración de marca propia en 2025.[3]Grupo EDEKA, "Requisitos de Envase Listo para Estantería de Marca Propia," edeka.de

Crecimiento de Sustratos Sostenibles de Material Único

Las empresas europeas de bienes de consumo comprometidas con el cumplimiento del compromiso de reciclabilidad para 2030 están eliminando progresivamente los laminados multicapa. Las estructuras de polietileno y polipropileno de material único simplifican los flujos de reciclaje, aunque requieren parámetros de termosellado delicados. Los envasadores por contrato invirtieron en líneas de bolsas accionadas por servomotores con perfiles de temperatura precisos para evitar fallos en el sellado. Las tarjetas de puntuación de sostenibilidad vinculadas a los listados de minoristas hacen obligatorio el contenido de material reciclado posconsumo y la recuperación al final de la vida útil; por tanto, los co-envasadores que ofrecen aprovisionamiento de film, pruebas de línea y certificación de terceros están ganando licitaciones. La colaboración con los fabricantes de sustratos ha reducido los tiempos de inactividad asociados a la variabilidad del calibre del film.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos Estrictos de la Directiva de Residuos de Envases de la UE | -1.1% | UE27, costes de cumplimiento más elevados en Alemania, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Aumento de los Costes Laborales en Europa Occidental | -0.9% | Alemania, Francia, Países Bajos, Bélgica | Corto plazo (≤ 2 años) |

| Competencia de las Operaciones de Envasado Interno | -0.6% | Paneuropeo, más agudo en el sector de alimentos y bebidas | Mediano plazo (2-4 años) |

| Acceso Limitado a Material Reciclado Posconsumo | -0.8% | UE27, restricciones de suministro más severas en el sur de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos Estrictos de la Directiva de Residuos de Envases de la UE

La directiva revisada exige a los productores reducir los residuos de envases en un 15% per cápita para 2030 y alcanzar tasas de reciclaje del 65%. Tales mandatos llevan a las marcas a reducir el exceso de envases, lo que reduce directamente el volumen que fluye a través de los envasadores por contrato. Además, las próximas tarifas de ecomodulación penalizan los formatos no reciclables, obligando a los co-envasadores a recalificar los equipos para nuevos sustratos y calibres más delgados con tolerancia de estiramiento limitada. El seguimiento y la presentación de informes de cumplimiento añaden carga administrativa, especialmente para las instalaciones pequeñas y medianas. Si bien la normativa acelera la innovación, al mismo tiempo retrasa la inversión mientras los convertidores esperan especificaciones definitivas para el contenido reciclado.

Aumento de los Costes Laborales en Europa Occidental

Los salarios nominales de los operadores de máquinas y los auxiliares de almacén aumentaron entre un 5 y un 7% en 2025 en Alemania, Francia y los Países Bajos. Para mantener tarifas por hora competitivas, algunos envasadores trasladaron proyectos de baja complejidad a Europa del Este, fragmentando la capacidad y alargando los plazos de entrega. Los elevados gastos laborales reducen los márgenes en los SKU estacionales que requieren ensamblaje manual, lo que lleva a los proveedores a automatizar la carga de cajas, el paletizado y la inspección. Sin embargo, la automatización conlleva una alta intensidad de capital y una curva de aprendizaje en mantenimiento. Los pequeños co-envasadores sin escala suficiente se enfrentan a una erosión de los beneficios, lo que conduce a la consolidación o adquisición por parte de grandes grupos logísticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Liderazgo Secundario, Impulso Terciario

El envase secundario generó el mayor volumen de ensamblajes, capturando el 41,23% de la participación del mercado de envase por contrato en Europa en 2025. El dominio refleja los continuos requisitos de minoristas y comercio electrónico de cajas con código de barras, sellos de seguridad y sobre-envolturas promocionales. En 2026, la demanda de sistemas automatizados de encajado y agrupado con retráctil sigue aumentando a medida que las carteras de marcas amplían sus recuentos de SKU. Los flujos de trabajo secundarios siguen siendo atractivos debido a los pedidos recurrentes, el alto contenido de mano de obra y el alcance para la diferenciación tardía del envase. Los proveedores están reforzando la flexibilidad de línea, modernizando unidades robóticas de selección y colocación que cambian de formato en 30 minutos para atender a salas multicliente.

Se prevé que las operaciones terciarias, que abarcan el paletizado y el enfundado extensible, superen a todos los demás niveles de servicio con una CAGR del 8,34%. El repunte se alinea con una adopción más amplia de la gestión integrada de almacenes y la transición a configuraciones de palés de SKU mixtos favorecidas por los minoristas omnicanal. Las células de palés habilitadas con robótica equipadas con herramientas guiadas por visión artificial soportan una mayor producción y alivio ergonómico. Los envasadores por contrato están comercializando paneles de mantenimiento predictivo que reducen el tiempo de inactividad, lo que resulta atractivo para los clientes de bienes de consumo de movimiento rápido bajo presión de reabastecimiento justo a tiempo. En consecuencia, se espera que los volúmenes terciarios vayan ganando terreno a la logística interna, reforzando la narrativa del mercado de envase por contrato en Europa de socios de cumplimiento especializados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Formato de Envase: Dominio Rígido, Repunte Flexible

Los formatos rígidos, incluidas las botellas de vidrio, las latas de aluminio y los bidones de polietileno de alta densidad, lideraron con una participación del 52,32% del tamaño del mercado de envase por contrato en Europa en 2025. El llenado de bebidas, el embotellado de cuidado personal y el blíster farmacéutico dependen de los sistemas rígidos debido a la protección del producto y la precisión de dosificación. Los co-envasadores que poseen infraestructura de sala limpia y llenado en frío disfrutan de altas barreras de entrada, lo que conduce a un rendimiento constante. Además, los circuitos de vidrio retornable en Alemania amplían la utilización de las líneas de embotellado. Los propietarios de marcas siguen apostando por los envases rígidos para la premiumización, así como por la reciclabilidad real y percibida en circuitos cerrados.

Por el contrario, los sustratos flexibles se perfilan como la categoría de más rápido crecimiento, avanzando a una CAGR del 8,84% durante 2026-2031. Las bolsas recierrables, los surtidores de pie y los sobres reducen el uso de materiales y el peso de envío, lo que resulta atractivo para las tarjetas de puntuación de sostenibilidad de los minoristas. Los envasadores por contrato que certifican films seguros para la migración en alimentos ácidos y polvos farmacéuticos están captando volúmenes plurianuales. La integración de la impresión digital de bolsas permite tiradas más cortas vinculadas a variaciones geográficas y lingüísticas, impulsando programas de marketing ágiles. Así, se prevé que la participación flexible reduzca la brecha con los formatos rígidos, reforzando la diversificación en todo el mercado de envase por contrato en Europa.

Por Tecnología: Prevalencia Semiautomatizada, Aceleración de la Robótica

Las líneas semiautomatizadas representaron el 46,53% de la participación del mercado de envase por contrato en Europa en 2025, resultando populares entre los proyectos de volumen medio que equilibran la flexibilidad laboral con la consistencia mecánica. Estas células suelen combinar la carga manual con el sellado o agrupado accionado por motor, ofreciendo resultados rentables sin un bloqueo total de capital. Los operadores valoran la capacidad de añadir o eliminar estaciones a medida que el alcance del proyecto fluctúa. No obstante, la continua inflación salarial y las exigencias de trazabilidad están empujando a las instalaciones hacia una mayor digitalización, incluidos sistemas de visión artificial y sensores industriales de IoT.

Se proyecta que las líneas totalmente automatizadas y habilitadas con robótica registren una CAGR del 9,32%, la más pronunciada entre los tres niveles tecnológicos. Los robots de seis ejes con pinzas de cambio rápido gestionan ahora la alimentación de productos mixtos, mientras que los robots colaborativos realizan el envasado al final de la línea con una huella mínima. La inspección en cinta transportadora equipada con inteligencia artificial detecta en tiempo real la desviación de etiquetas y la variación del nivel de llenado. Aunque los costes iniciales pueden superar los 3 millones de EUR (3,2 millones de USD) por sala, los períodos de amortización se reducen a tres años en programas de bebidas o cosméticos de alto rendimiento. La capacidad de automatización también posiciona a los co-envasadores como socios preferidos durante las auditorías de minoristas, reforzando las tarifas de facturación premium dentro del mercado de envase por contrato en Europa.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria Usuaria Final: Hegemonía Alimentaria, Crecimiento de la Cosmética

Los clientes del sector alimentario generaron la mayor demanda, representando el 28,62% de la participación en 2025. Los aperitivos estables en estantería, las comidas preparadas refrigeradas y los productos básicos de despensa ecológicos migran a instalaciones por contrato para acomodar los picos promocionales. El cambio de canal hacia el comercio electrónico de comestibles intensifica la selección unitaria y el ensamblaje de packs variados, cargas de trabajo idealmente adecuadas para salas de envasado especializadas. Las certificaciones de seguridad alimentaria como BRCGS e IFS segregan las líneas de alérgenos, reforzando la confianza del cliente y los pedidos recurrentes. Los módulos avanzados de trazabilidad garantizan la cartografía instantánea de retiradas en cumplimiento del Reglamento (CE) 178/2002 de la UE.

La cosmética y el cuidado personal es el segmento vertical de más rápido movimiento, con una CAGR prevista del 9,56%. Las startups de belleza limpia externalizan la mezcla, el llenado y el montaje de kits a co-envasadores con entornos ISO 22716, evitando el bloqueo de capital. La demanda secundaria surge de la documentación del Reglamento (CE) 1223/2009 de Cosméticos de la Unión Europea, que un envasador de servicio completo puede agilizar. Los sobres de dosis única, los sets de regalo para influenciadores y las bolsas de muestras impulsan el crecimiento, especialmente en España, Italia y Francia, donde la recuperación del turismo impulsa los pedidos de tiendas libres de impuestos y de viaje. Esta evolución apoya un cambio más amplio hacia trabajos premium orientados a la personalización en todo el mercado de envase por contrato en Europa.

Análisis Geográfico

Alemania mantuvo una participación del 22,42% en 2025, lo que refleja la madura externalización de alimentos, bebidas y productos químicos para el hogar, los extensos corredores de transporte de cadena de frío y una densa red de co-envasadores certificados en torno a Renania del Norte-Westfalia. Las instalaciones se benefician de la proximidad a grandes convertidores de sustratos rígidos y flexibles, lo que garantiza un flujo de materiales justo a tiempo. Las marcas aprovechan el talento de ingeniería del país para pilotar la robótica automatizada de erección de cajas y paletizado que eleva la disponibilidad de línea por encima del 95%. A pesar de los elevados costes laborales, las subvenciones gubernamentales para modernizaciones de la Industria 4.0 apoyan los impulsos de eficiencia, ayudando a mantener la posición de liderazgo de Alemania en el mercado de envase por contrato en Europa.

El Reino Unido está lidiando con las declaraciones aduaneras posteriores al Brexit, lo que ha llevado a algunos proyectos de llenado farmacéutico y de bebidas a trasladarse a Europa continental. Sin embargo, los envasadores especializados en salud y nutrición en las Midlands continúan creciendo a medida que los canales DTC dirigidos a consumidores domésticos pagan primas por una entrega más rápida. Los actores regionales están ampliando la impresión interna para contrarrestar los desafíos de aprovisionamiento de etiquetas derivados de la documentación de normas de origen. La proximidad de Irlanda a las principales plantas de biológicos sostiene la demanda de servicios de serialización y agregación, incluso cuando los costes de envío de materias primas aumentan.

El sur de Europa demuestra el impulso regional más rápido, con España esperando registrar una CAGR del 9,18% hasta 2031. Un floreciente centro cosmético en Barcelona y Valencia impulsa el crecimiento, mientras que el sector agrotecnológico de Andalucía aumenta los contratos de embotellado de zumos frescos. Italia explota su sólida capacidad de diseño para atraer a propietarios de chocolate premium y fragancias de lujo que buscan intrincados ensamblajes de regalo. Las naciones de Europa del Este, lideradas por Polonia y la República Checa, se benefician de los menores salarios y las subvenciones de transporte de la UE, atrayendo proyectos de desbordamiento de clientes alemanes y franceses. En general, las diferentes estructuras de costes y los regímenes regulatorios configuran un panorama dinámico que mantiene al mercado de envase por contrato en Europa en constante alineación de capacidad.

Panorama regulatorio

El cumplimiento normativo en materia de embalaje en Europa está siendo reconfigurado por el Reglamento sobre Envases y Residuos de Envases (PPWR), Reglamento (UE) 2025/40, que entró en vigor el 11 de febrero de 2025 y se aplica en general desde el 12 de agosto de 2026 en los Estados miembros de la UE, derogando la Directiva 94/62/CE. El PPWR establece obligaciones más uniformes a escala de la UE sobre el diseño de envases, la documentación de conformidad y la reutilización, lo que afecta a los envasadores por contrato que realizan operaciones de embalaje secundario y terciario para marcas que colocan productos envasados en el mercado de la UE.

A nivel operativo, los requisitos del PPWR afectan a los flujos de trabajo habituales de coenvasado, incluida la optimización del embalaje de transporte y comercio electrónico (incluido un límite de 2030 sobre el espacio vacío) y la ampliación de los sistemas de reutilización para el embalaje de transporte y agrupado. Para respaldar una implementación coherente, la Comisión Europea publicó una guía (C/2026/3084) el 10 de junio de 2026, que aumenta la necesidad de que los envasadores formalicen la documentación técnica y armonicen las prácticas de etiquetado e información a medida que se aclaran los detalles de implementación.

Análisis de la cadena de valor

La cadena de valor del envasado por contrato en Europa comienza con las materias primas e insumos de embalaje (láminas, envases rígidos, cartón corrugado, etiquetas, tintas, adhesivos e insertos), seguida de la conversión e impresión, y luego las operaciones de envasado por contrato que abarcan el llenado primario (cuando corresponde), el embalaje secundario (encajado, etiquetado, agrupado, armado de kits) y los servicios terciarios (paletización, encapuchado por estiramiento). La distribución se realiza a través de minoristas, canales de comercio electrónico y redes de logística de terceros (3PL). Los coenvasadores operan cada vez más como centros multiservicio que combinan la ejecución del embalaje con almacenamiento, control de inventario y distribución directa al consumidor, con el respaldo de fabricantes de equipos originales y proveedores de tecnología de inspección o serialización.

El cumplimiento normativo vinculado a la regulación y la disponibilidad de materiales son puntos clave de coordinación en toda la cadena: el PPWR, Reglamento (UE) 2025/40 (entró en vigor el 11 de febrero de 2025; se aplica desde el 12 de agosto de 2026), aumenta la necesidad de verificar la conformidad del embalaje y alinear responsabilidades entre propietarios de marcas, importadores o distribuidores, socios logísticos y coenvasadores, incluidos los procesos relacionados con la RAP gestionados a nivel nacional. También se están buscando ventajas en plazos de entrega y costos mediante capacidades integradas, como combinar el coenvasado con la impresión interna de etiquetas e insertos y consolidar el almacenamiento, para reducir los movimientos de transporte y gestionar la complejidad de las series cortas de referencias (SKU).

Panorama Competitivo

La base de proveedores combina co-envasadores especializados como Budelpack Poortvliet, Kompak y Tjoapack con operadores logísticos diversificados como DHL Supply Chain y Staci Group. Los grandes operadores logísticos aprovechan su escala en almacenamiento y transporte para vender de forma cruzada el envase por contrato como una extensión de valor añadido, ejerciendo presión sobre los independientes de tamaño medio. Sin embargo, los proveedores de nicho defienden su participación mediante certificaciones, conocimiento de formulación o capacidad de cambio rápido de línea. Varias empresas completaron adquisiciones estratégicas en 2025, incluida la compra por parte de Cygnia Logistics de un envasador de cosméticos regional para profundizar en el cumplimiento de extremo a extremo. La expansión transfronteriza es igualmente activa; Driessen United Blenders añadió una instalación francesa para atender los polvos nutricionales del continente europeo tras el endurecimiento de los controles fronterizos.

Las inversiones en automatización dominan el gasto de capital. Marvinpac desplegó seis células robóticas colaborativas para el montaje de kits de confitería de prestigio, reduciendo el trabajo unitario en un 20%. Del mismo modo, NOMI Co-Packing integró la codificación por chorro de tinta térmico en todas las líneas de bolsas, logrando datos variables en tiempo real. La financiación suele realizarse mediante arrendamientos operativos, lo que permite actualizaciones tecnológicas antes de los ciclos de amortización. La asociación con fabricantes de equipos originales permite programas piloto que posteriormente se amplían a instalaciones permanentes una vez demostrado el rendimiento. Los participantes del mercado también ven las credenciales de sostenibilidad como un diferenciador, con Total Pack implementando paneles solares para compensar el 40% del consumo eléctrico de la planta.

Los precios siguen siendo específicos de cada proyecto, teniendo en cuenta la complejidad del formato, la velocidad de línea, la duración de la tirada y la documentación de cumplimiento. Las grandes empresas de bienes de consumo envasados emiten referencias de volumen plurianuales, mientras que las startups aceptan tarifas por unidad más elevadas para asegurar capacidad ágil. Los envasadores por contrato añaden habitualmente servicios de valor añadido como la gestión de activos digitales, la planificación de la demanda y la logística inversa, construyendo relaciones duraderas. Las apuestas competitivas sustentan un entorno en el que la sofisticación tecnológica y la amplitud del servicio dictan el posicionamiento a largo plazo dentro del mercado de envase por contrato en Europa.

Líderes de la Industria de Envase por Contrato en Europa

Budelpack Poortvliet BV

Complete Co-Packaging Services Ltd.

Driessen United Blenders

Harke Packserve GMBH

Cygnia Logistics Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La aplicación del PPWR a partir del 12 de agosto de 2026 crea un espacio de oportunidad a corto plazo para los envasadores por contrato que puedan operacionalizar el cumplimiento a nivel de sala de envasado, incluido el ajuste del tamaño del embalaje para flujos de transporte y comercio electrónico, la disciplina documental y la recalificación más rápida de estructuras monomaterial y otros formatos alineados con las obligaciones de reciclabilidad y reutilización. Esto favorece a los proveedores que combinan la ejecución secundaria y terciaria con control interno de impresión y etiquetado, trazabilidad y soporte de ingeniería de embalaje para minoristas y marcas de venta directa al consumidor que gestionan cambios frecuentes de referencias (SKU) y etiquetado multipaís.

Las inversiones en capacidad y capacidades en todo el ecosistema del embalaje también abren vías de asociación para los coenvasadores que buscan un suministro seguro de materiales impresos conformes y formatos de mayor barrera. Ejemplos en 2026 incluyen la finalización por parte de Van Genechten Packaging de una ampliación de 10 millones de EUR en su planta de VG Kvadra Pak JSC en Riga, y el anuncio de Amcor de una inversión multimillonaria en euros en impresión flexográfica en Hardenberg, Países Bajos, con capacidad adicional que entrará en funcionamiento en 2026. Estos movimientos amplían la disponibilidad de insumos de embalaje impreso mejorados que los coenvasadores pueden convertir en configuraciones listas para estantería, promocionales y de comercio electrónico. Paralelamente, las aplicaciones farmacéuticas y de alimentos sensibles crean oportunidades para los coenvasadores alineados con normas de sala limpia y calidad, a medida que los actores upstream amplían capacidades clasificadas según ISO, reforzando el valor de los proyectos de externalización que requieren entornos controlados y procesos listos para auditoría.

Desarrollos recientes del sector

- Abril de 2026: Complete Co-Packing Services Ltd anunció inversiones en una nueva mezcladora de cintas de 1000 L y líneas de llenado de polvo actualizadas, incluidos sistemas de pesaje de cabezal único y múltiple. Las incorporaciones amplían el rendimiento para proyectos de nutrición y alimentos en polvo, al mismo tiempo que respaldan más variantes de referencias (SKU) y flexibilidad en el tamaño de los envases sin depender de la dosificación manual.

- Febrero de 2026: Complete Co-Packing Services Ltd anunció una asociación con Nulogy para implementar su Shop Floor Solution para flujos de trabajo de producción digitalizados en la planta de Abercynon. El sistema refuerza la visibilidad en planta y el control de producción, algo cada vez más importante para el armado rápido de kits, el etiquetado y la calidad repetible en salas de coenvasado multicliente.

- Octubre de 2025: Budelpack Poortvliet actualizó su planta de snacks con líneas de bolsas accionadas por servomotor compatibles con láminas de polipropileno monomaterial. La actualización de equipos respalda el paso desde los laminados multicapa y posiciona a la planta para clientes que especifican estructuras de embalaje flexible alineadas con la reciclabilidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los servicios de embalaje externalizados prestados por terceros para propietarios de marcas y fabricantes en toda Europa, incluidas actividades como el llenado, el etiquetado, el ensamblaje y el empaquetado para envío, cuando el servicio se paga como un contrato de embalaje.

Exclusiones del alcance: excluimos el embalaje interno realizado íntegramente dentro de las plantas propiedad de las marcas, y también excluimos el valor del propio producto envasado (solo se cuenta el ingreso del servicio de embalaje).

Descripción general de la segmentación

- Por Tipo de Servicio

- Envase Primario

- Embotellado y Llenado

- Envasado en Bolsas

- Enlatado

- Envasado en Blíster

- Otro Envase Primario

- Envase Secundario

- Encajado

- Etiquetado

- Enfardado con Retráctil

- Otro Envase Secundario

- Envase Terciario

- Paletizado

- Agrupado

- Otro Envase Terciario

- Envase Primario

- Por Formato de Envase

- Envase Rígido

- Envase Flexible

- Por Tecnología

- Líneas Manuales Convencionales

- Líneas Semiautomatizadas

- Líneas Totalmente Automatizadas / Habilitadas con Robótica

- Por Industria Usuaria Final

- Bebidas

- Alimentación

- Farmacéutica

- Cosmética y Cuidado Personal

- Otras Industrias Usuarias Finales

- Por País

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Bajos

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer los límites de lo que se considera embalaje por contrato en Europa, y luego para construir el primer conjunto de señales de demanda por industrias de uso final. Consultamos fuentes públicas como Eurostat para series de fabricación y comercio, oficinas nacionales de estadística para indicadores de producción industrial, y la Comisión Europea para contexto de políticas y movimiento transfronterizo que puede afectar la externalización del embalaje.

Para anclar la actividad de embalaje y la dirección tecnológica, también utilizamos fuentes como bases de datos de patentes, revistas revisadas por pares sobre automatización y materiales de embalaje, y publicaciones de asociaciones comerciales de embalaje, alimentos y farmacéutica (ejemplos ilustrativos únicamente). Los informes anuales de empresas, las presentaciones a inversores y la prensa de reputación ayudaron a comprender la combinación de servicios y las ampliaciones de capacidad. Paralelamente, se utilizaron de forma selectiva una suscripción de pago para datos financieros e inteligencia de empresas y otra para señales de importación y exportación a nivel de envío, cuando los datos públicos eran demasiado generales. Estas fuentes no son exhaustivas, y se consultaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en proveedores de servicios de embalaje, participantes en soluciones de automatización y partes interesadas en compras y operaciones de embalaje de industrias de usuario final clave, como alimentos, bebidas, productos farmacéuticos y cuidado personal. Se utilizaron aportes de diferentes regiones europeas para confirmar la penetración de la externalización, los paquetes de servicios típicos (embalaje primario, secundario y terciario) y cómo varía el precio por envase con la mano de obra, la energía y la adopción de automatización, lo que luego nos ayudó a consolidar los supuestos y verificar los hallazgos documentales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 15% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 21% | Gerentes: 51% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo, en la que la demanda de embalaje de usuarios finales en Europa se reconstruyó utilizando señales de producción sectorial y luego se filtró a través de las tasas de externalización de los servicios de embalaje por contrato. Ese conjunto de demanda se convirtió en valor aplicando ponderaciones de combinación de servicios entre embalaje primario, secundario y terciario, y luego vinculándolo al precio típico por unidad para las tareas comunes de embalaje por contrato, que varía según la intensidad de la automatización y las necesidades de cumplimiento normativo.

Para mantener los totales realistas, los resultados se corroboraron con aproximaciones selectivas de abajo hacia arriba, como el muestreo de rangos de ingresos de proveedores a partir de presentaciones públicas, la verificación de ampliaciones de capacidad y actualizaciones de automatización, y la validación de los volúmenes implícitos frente a los debates sobre utilización de líneas de embalaje obtenidos de las entrevistas. Los insumos clave utilizados en el modelo incluyeron la proporción de embalaje externalizado dentro de las industrias objetivo, la división entre formatos rígidos y flexibles, la tasa de adopción de líneas semiautomáticas y totalmente automatizadas, la dirección de los costos de mano de obra y energía, y los requisitos de manipulación derivados de la regulación en el sector farmacéutico y alimentario. La previsión se basó principalmente en el análisis de escenarios, en el que el crecimiento sectorial, la penetración de la externalización y el movimiento del precio de venta promedio (ASP) se variaron dentro de rangos que los entrevistados consideraron alcanzables, y las brechas en las verificaciones de abajo hacia arriba se manejaron utilizando rangos conservadores en lugar de forzar una consolidación completa de proveedores.

Validación de datos y ciclo de actualización

Los resultados del modelo se triangularon mediante múltiples verificaciones, incluidas pruebas de coherencia a nivel de país, consistencia de la combinación de servicios y si los precios implícitos se alinean con lo que los profesionales describieron para las líneas manuales frente a las automatizadas. Las variaciones se revisaron en pasos, en los que un analista vuelve a verificar los supuestos, repite los análisis de sensibilidad y luego vuelve a contactar a las fuentes cuando una tendencia de un país o de un usuario final se sale de los rangos esperados.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como grandes ampliaciones de capacidad, cambios regulatorios significativos o movimientos abruptos en los tipos de cambio y los costos de los insumos. Antes de la entrega, se completa una revisión final para que los últimos indicadores públicos y los comentarios de las entrevistas queden reflejados en las cifras.

Tamaño del mercado europeo de embalaje por contrato de Mordor Intelligence frente a otras estimaciones publicadas

Los valores publicados para el embalaje por contrato en Europa suelen variar porque los analistas no siempre tratan el mismo límite de servicio, el mismo año o la misma lógica de precios de la misma manera. Las diferencias también aparecen cuando una estimación se ancla a un único año base y otra se presenta como un promedio a lo largo de un período de previsión.

Una brecha derivada de la actualización es común en este mercado porque los precios del embalaje por contrato tienden a variar con la mano de obra, la energía y las inversiones en automatización, y esos cambios no se producen de manera uniforme en todos los países europeos. Cuando el momento del tipo de cambio y la fecha de actualización de los supuestos de precio de venta promedio (ASP) difieren, el mismo nivel de actividad puede convertirse en totales en USD notablemente diferentes. Por eso Mordor Intelligence vincula el modelo de valor a un año base definido y vuelve a verificar los ASP implícitos frente a rangos basados en entrevistas antes de su aprobación final.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 27,03 mil millones de USD (2025) | |

| Editorial de Investigación Global A | 21,30 mil millones de USD (2023) | Utiliza un año de valoración anterior, lo que puede subestimar los precios actuales tras los recientes cambios en costos laborales y energéticos, y su alcance a menudo se presenta con agrupaciones de materiales y usuarios finales más amplias que pueden aplicar tasas de externalización diferentes entre industrias. |

| Portal de Investigación Sectorial B | 16,99 mil millones de USD (2025) | Se centra en divisiones de ingresos basadas en materiales, lo que puede omitir las diferencias de intensidad de servicio entre el trabajo primario, secundario y terciario, y puede aplicar un momento de conversión a USD diferente que cambia el total reportado para el mismo año base. |

En conjunto, la dispersión se explica principalmente por la alineación del año base, la forma en que se proyectan los precios para las tareas de servicio, y si el modelo enfatiza los tipos de servicio frente a las agrupaciones de materiales. Al mantener el alcance vinculado a los servicios de embalaje por contrato y luego validar la combinación de servicios y los rangos de ASP mediante verificaciones repetibles, el tamaño del mercado se mantiene trazable a insumos claros que pueden volver a ejecutarse cuando cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envase por contrato en Europa en 2026?

El tamaño del mercado de envase por contrato en Europa se valora en 28,78 mil millones de USD en 2026.

¿Qué CAGR definirá el crecimiento hasta 2031?

Se proyecta que los ingresos aumenten a una CAGR del 7,26% entre 2026 y 2031.

¿Qué tipo de servicio lidera el mercado?

El envase secundario representa la mayor participación con el 41,23% en 2025.

¿Qué segmento tecnológico crecerá más rápido?

Se prevé que las líneas totalmente automatizadas y habilitadas con robótica se expandan a una CAGR del 9,32% durante 2026-2031.

¿Qué país muestra las perspectivas de crecimiento más sólidas?

Se espera que España registre la expansión más rápida, con una CAGR del 9,18% hasta 2031.

¿Cómo influye el comercio electrónico en la demanda?

El aumento de los volúmenes de pedidos en línea impulsa la demanda de personalización ágil en etapa tardía, favoreciendo a los envasadores por contrato que integran servicios de cumplimiento y envasado.

Última actualización de la página el: