Tamaño y Participación del Mercado de Sistemas de Almacenamiento de Energía en Baterías (BESS) de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

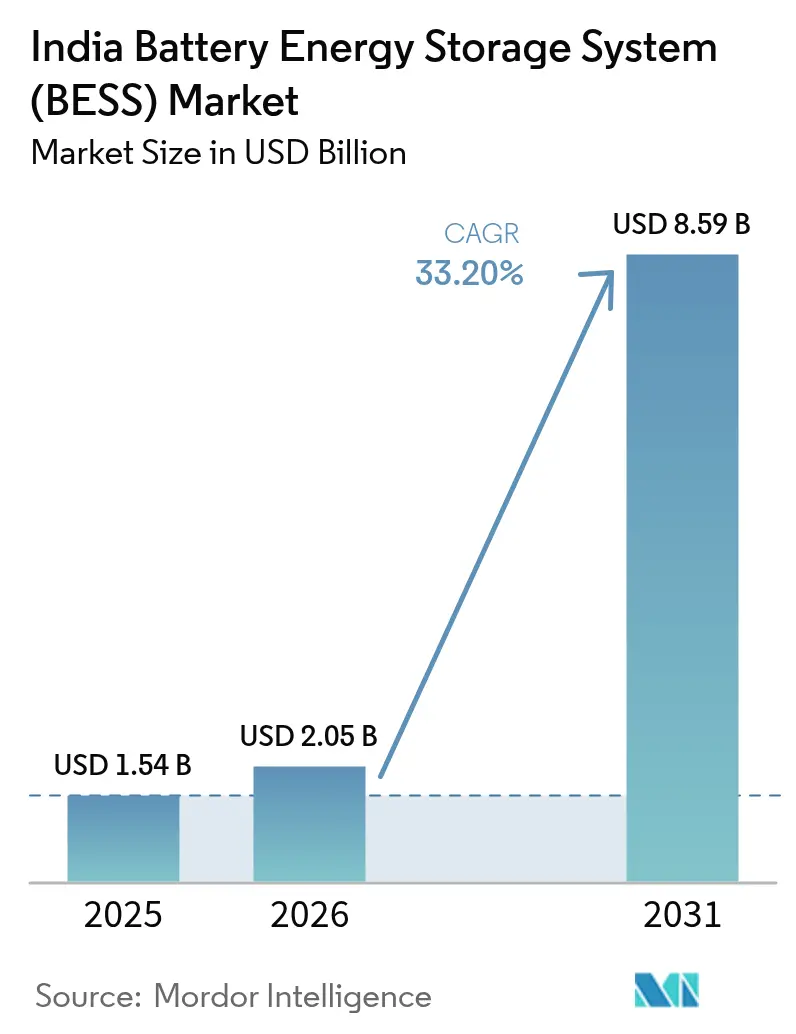

| Tamaño del mercado en el año base (2025) | 1.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 33.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Almacenamiento de Energía en Baterías (BESS) de India por Mordor Intelligence

El tamaño del Mercado de Sistemas de Almacenamiento de Energía en Baterías de India fue valorado en USD 1.540 millones en 2025 y se estima que crecerá desde USD 2.050 millones en 2026 hasta alcanzar USD 8.590 millones en 2031, a una CAGR del 33,2% durante el período de pronóstico (2026-2031).

Las rápidas incorporaciones de energías renovables, los incentivos soberanos y la caída de los costos de las baterías de iones de litio están reduciendo la brecha entre la generación intermitente y la capacidad de equilibrio de la red. La Autoridad Central de Electricidad proyecta una necesidad de almacenamiento de 47 GW para 2030; sin embargo, la capacidad instalada a escala de red era inferior a 1 GW a principios de 2024, lo que impulsa a las empresas de servicios públicos a acelerar las adquisiciones mediante licitaciones independientes de múltiples horas.(1)Ministerio de Nuevas Energías y Energías Renovables, "Estado de la Capacidad BESS 2024," mnre.gov.in El apoyo de políticas incluye un fondo de Incentivo Vinculado a la Producción de INR 18.100 crore para celdas nacionales, una subvención de Financiamiento de Brecha de Viabilidad que cubre hasta el 40% del gasto de capital de BESS independiente, y el aumento de las Obligaciones de Almacenamiento de Energía que obligan a las DISCOMs a obtener una parte del suministro de contratos respaldados por almacenamiento. Al mismo tiempo, los precios de los paquetes de fosfato de hierro y litio cayeron por debajo de USD 100 por kWh en 2024, llevando los costos de almacenamiento nivelados a alrededor de INR 5 por kWh en proyectos de alto ciclo.(2)BloombergNEF, "Los Precios de los Paquetes de Baterías de Iones de Litio Alcanzan un Mínimo Histórico," about.bnef.com Estos factores posicionan al mercado de sistemas de almacenamiento de energía en baterías de India para una expansión que supera el crecimiento subyacente de la capacidad renovable.

Conclusiones Clave del Informe

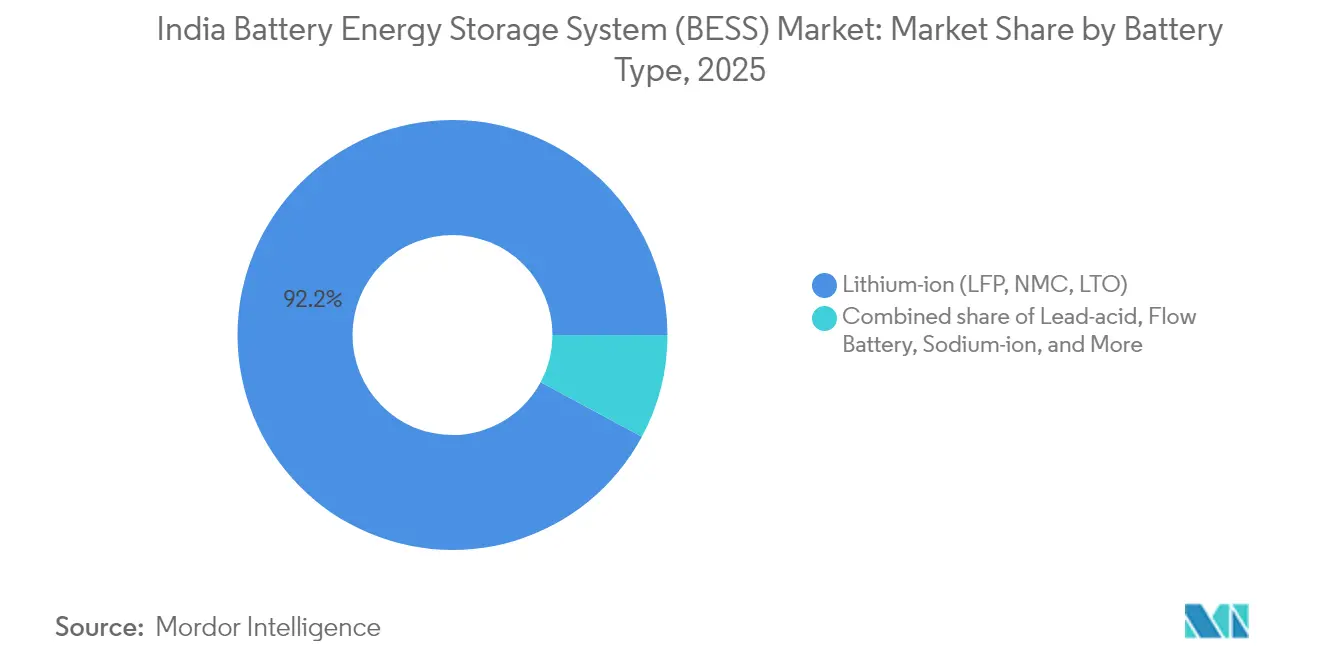

- Por tipo de batería, las baterías de iones de litio capturaron el 92,15% de la participación del mercado de sistemas de almacenamiento de energía en baterías de India en 2025 y se proyecta que avancen a una CAGR del 35,2% hasta 2031.

- Por tipo de conexión, las instalaciones de servicios públicos conectadas a la red lideraron con una participación del 78,30% en 2025, mientras que los despliegues fuera de la red están proyectados para crecer a una CAGR del 36,9% hasta 2031.

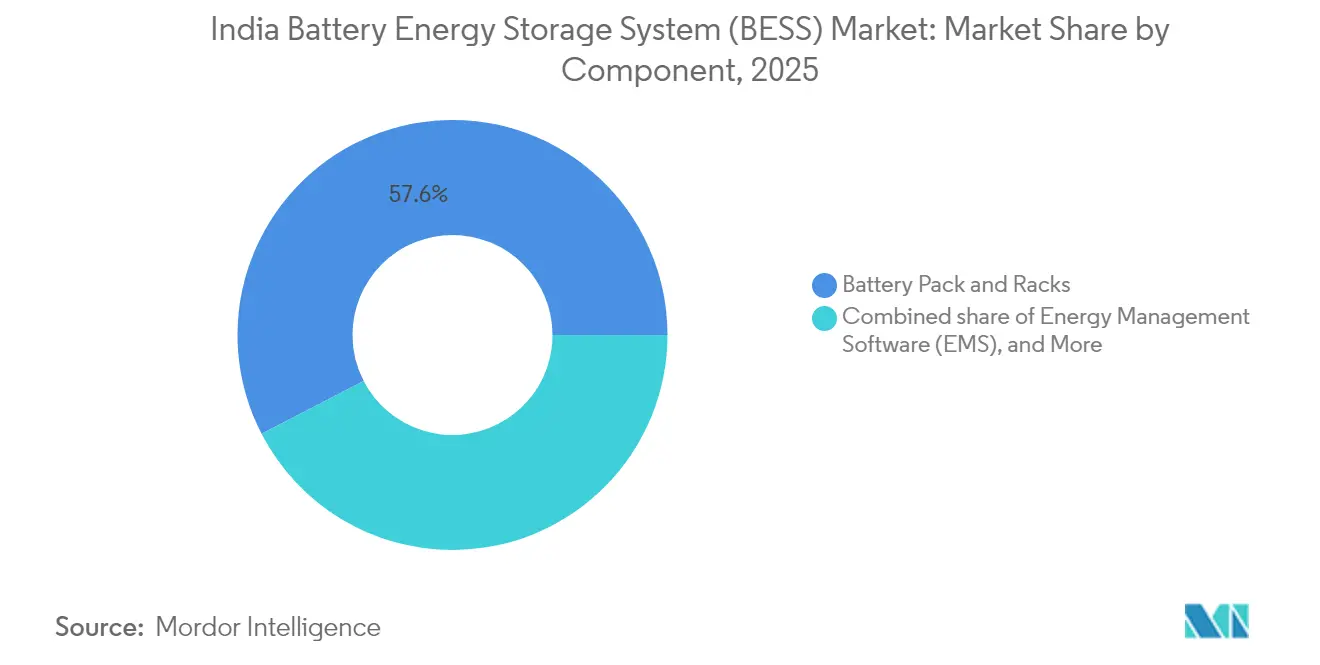

- Por componente, los paquetes y bastidores de baterías representaron el 57,60% del tamaño del mercado de sistemas de almacenamiento de energía en baterías de India en 2025; se proyecta que el software de gestión de energía se expanda a una CAGR del 38% hasta 2031.

- Por rango de capacidad, el segmento de 10-100 MWh representó el 47,00% del tamaño del mercado de sistemas de almacenamiento de energía en baterías de India en 2025, mientras que se prevé que los proyectos que superen los 500 MWh registren una CAGR del 38,6% hasta 2031.

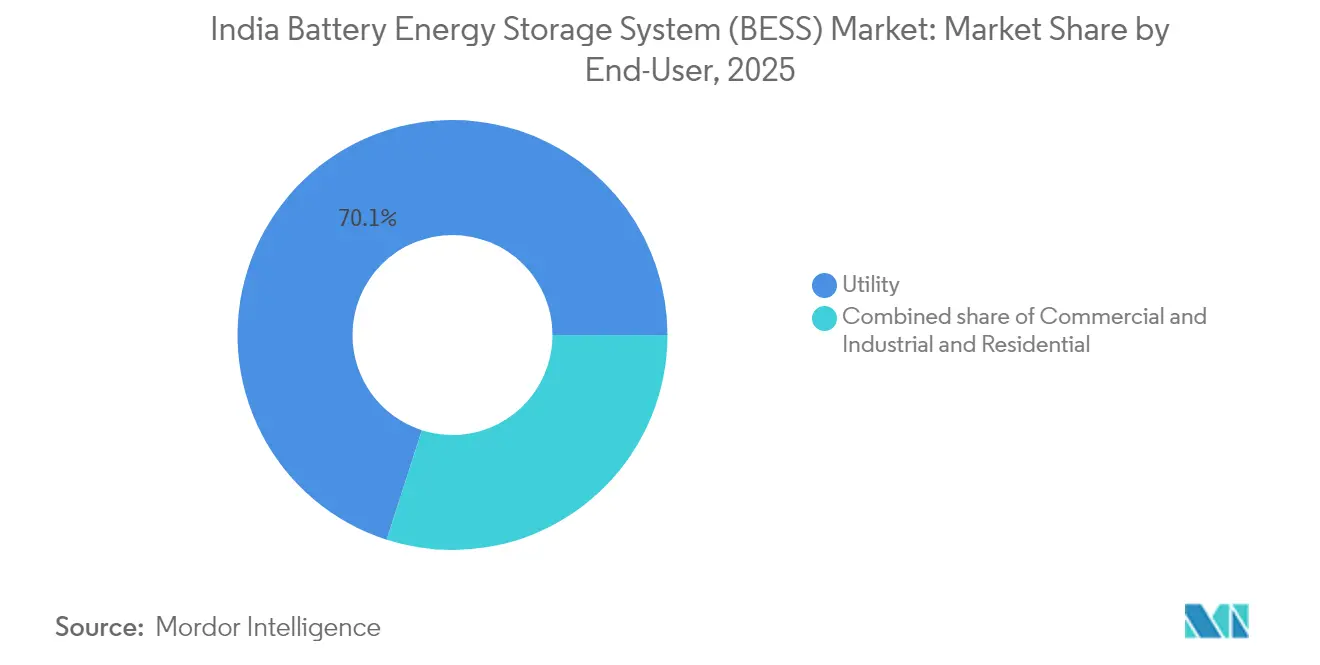

- Por usuario final, las empresas de servicios públicos representaron el 70,05% de los ingresos en 2025; los clientes comerciales e industriales mostraron la adopción más rápida con una CAGR del 36,2% hasta 2031.

- Por geografía, Rajastán lideró con 280 MWh de capacidad operativa en 2024; Gujarat es el estado de más rápido crecimiento, con adjudicaciones en cartera que superan los 1.500 MWh.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sistemas de Almacenamiento de Energía en Baterías (BESS) de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de los costos de las baterías de iones de litio | 8.50% | Nacional; beneficios tempranos en Guyarat, Rajastán, Karnataka | Mediano plazo (2-4 años) |

| Incentivos VGF y PLI del Gobierno | 7.20% | Nacional; centrado en centros de fabricación en Guyarat y Tamil Nadu | Corto plazo (≤ 2 años) |

| El objetivo de 500 GW en renovables crea una brecha de almacenamiento | 9.30% | Nacional; liderado por Rajastán, Guyarat y Andhra Pradesh, ricos en energía solar | Largo plazo (≥ 4 años) |

| Obligación Obligatoria de Almacenamiento de Energía para las DISCOMs | 6.10% | Nacional; implementado gradualmente en Rajastán, Maharashtra, Karnataka | Mediano plazo (2-4 años) |

| Aumento de licitaciones independientes de múltiples horas | 5.80% | Nacional; anclado por SECI | Corto plazo (≤ 2 años) |

| Arbitraje de tarifas pico para clientes comerciales e industriales y centros de datos | 4.90% | Centros urbanos e industriales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reducción de los Costos de las Baterías de Iones de Litio

Los precios de las celdas de fosfato de hierro y litio cayeron a 89 USD por kWh en el segundo trimestre de 2024, un 14% por debajo del nivel de 2023, después de que las gigafábricas chinas aumentaran su producción y mejoraran las químicas de los cátodos, apoyando la competitividad en costos en el Mercado BESS de India. La caída redujo el gasto de capital de un proyecto de servicios públicos de 100 MWh de 40 millones de USD en 2022 a aproximadamente 30 millones de USD en 2024, empujando los costos nivelados de almacenamiento por debajo de INR 5 por kWh en nodos de alta utilización. Los desarrolladores han asegurado contratos de suministro plurianuales con CATL y BYD, cubriendo el 68% de las celdas importadas en 2024, protegiendo así los proyectos a corto plazo de los picos de precios.(3) La vida útil de 6.000 ciclos del LFP se alinea con los contratos de compra de energía a 25 años, minimizando el riesgo de reemplazo a mitad de vida.(4) Aunque el carbonato de litio alcanzó los 85.000 USD por tonelada a principios de 2024 antes de ceder hasta los 12.000 USD, la mayoría de las licitaciones indias ahora incluyen cláusulas de indexación que cubren la volatilidad de las materias primas.

Incentivos VGF y PLI del Gobierno

El Fondo de Apoyo a la Viabilidad del Ministerio de Energía, lanzado en junio de 2023, ofrece una subvención única de hasta el 40% del gasto de capital elegible de BESS independiente, con un límite de INR 6,6 crore por MW. Para septiembre de 2024, el programa había sancionado 1.200 MWh en ocho proyectos, valorados en INR 4.800 crore, catalizando 580 millones de USD de inversión de capital privado y apoyando el crecimiento en el Mercado BESS de India.(5) En paralelo, el programa PLI para celdas de química avanzada ofrece un incentivo de ventas del 6% durante cinco años, condicionado a una adición de valor local del 50% y una capacidad mínima de 5 GWh; Reliance, Ola Electric y Rajesh Exports aseguraron 50 GWh de adjudicaciones en 2024 con la primera producción prevista para finales de 2025. Estas palancas reducen el diferencial de costo de entrega entre celdas importadas y domésticas del 22% en 2023 a un proyectado 8% para 2027.

El Objetivo de 500 GW en Renovables Crea una Brecha de Almacenamiento

El compromiso de India de añadir 500 GW de capacidad no fósil para 2030, frente a los 180 GW en 2024, implica adiciones anuales de energía solar y eólica de casi 45 GW, creando oportunidades significativas para el Mercado de Sistemas de Almacenamiento de Energía en Baterías de India. La red requiere almacenamiento de cuatro horas para al menos el 10% de la capacidad incremental, o 47 GW/188 GWh de forma acumulada, sin embargo, el BESS operativo se situaba por debajo de 1 GW a principios de 2024. La Corporación de Energía Solar de India licitó 13 GWh de sistemas independientes en 2024, con límites tarifarios de aproximadamente INR 5,75 por kWh. Rajastán emitió una adquisición de 1.000 MWh en marzo de 2024, especificando una respuesta de un segundo, lo que favorece implícitamente las químicas de iones de litio. Las tasas de rampa vespertinas de 15-20 GW obligan a las plantas de carbón a ciclar de manera ineficiente, añadiendo INR 12.000 crore en costos anuales del sistema, una brecha que el BESS puede salvar monetariamente a través de pagos de capacidad y energía.

Obligación Obligatoria de Almacenamiento de Energía para las DISCOMs

Rajastán ordenó que las DISCOMs obtengan el 1% del suministro de contratos respaldados por almacenamiento en el año fiscal 2024-25, aumentando al 3% para el año fiscal 2026-27. Maharashtra y Karnataka emitieron normas similares en octubre de 2024, comenzando en el 0,5% y el 0,75%, respectivamente, fortaleciendo la demanda en el Mercado de Sistemas de Almacenamiento de Energía en Baterías de India. Las penalizaciones por incumplimiento de INR 1-2 por kWh hacen que sea más económico contratar BESS incluso a tarifas por encima de los costos marginales de generación. Un mercado de certificados de almacenamiento negociables permite a las DISCOMs con exceso de adquisición vender sus obligaciones excedentes, creando así liquidez. El acuerdo de noviembre de 2024 de Jaipur DISCOM por 50 MW/200 MWh, con un precio de INR 5,85 por kWh, representa una rentabilidad temprana, ya que ofrece un descuento respecto a la tarifa vespertina de INR 7,20 por kWh.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ambigüedad en la clasificación de activos y los límites tarifarios | -4.30% | Nacional; aguda donde no existe política de BESS | Mediano plazo (2-4 años) |

| Cadena de suministro de baterías con alta dependencia de importaciones | -3.70% | Nacional; más pronunciada en zonas remotas | Corto plazo (≤ 2 años) |

| Insuficiencia de licitaciones y retrasos en la ejecución | -2.90% | Nacional; pronunciada en estados con DISCOMs débiles | Corto plazo (≤ 2 años) |

| Riesgo geopolítico en minerales críticos | -2.20% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ambigüedad Regulatoria en la Clasificación de Activos y los Límites Tarifarios

Las normas de recuperación de costos varían según el estado; algunos clasifican los BESS como una forma de generación, mientras que otros los clasifican como una forma de transmisión. Cuando los BESS están involucrados en transmisión etiquetada, los rendimientos dependen de tarifas reguladas establecidas 12-18 meses después del gasto, lo que disuade a los inversores de capital que buscan flujos de caja estables. Las directrices nacionales preliminares propusieron una clase de activo separada con tarifas de costo más margen, pero las normas finales aún estaban pendientes a finales de 2024. Los límites tarifarios de SECI, entre INR 5,50 y INR 6,00 por kWh, reducen los rendimientos cuando el costo promedio ponderado del capital supera el 11%. Los prestamistas solicitan un índice de cobertura del servicio de la deuda superior a 1,4x, lo que implica tarifas de equilibrio más cercanas a INR 6,50 por kWh. La incertidumbre persiste en Uttar Pradesh, Bihar y Bengala Occidental, donde ninguna orden de BESS aclara los cargos de transporte o bancarios.

La Cadena de Suministro de Baterías con Alta Dependencia de Importaciones Eleva el Gasto de Capital

India importó el 85% de las celdas en 2024, añadiendo entre un 18% y un 22% a los costos de entrega a través de derechos de aduana, GST, flete y capital de trabajo. El derecho de aduana básico sobre las celdas es del 10% más el 18% de GST, mientras que las rutas de derechos concesionales requieren autorización anticipada, lo que extiende la adquisición en dos meses. El flete de Shenzhen a Bombay promedió USD 4.200 por contenedor en 2024, en medio de desvíos por el Mar Rojo, en comparación con USD 1.800 en 2022. El transporte de última milla a sitios desérticos incurre en un costo adicional de USD 50-80 por kWh debido al uso de remolques especializados resistentes a impactos. Es probable que las plantas de celdas indias de primera generación operen al 60-70% de la eficiencia de costos de las plantas chinas hasta que alcancen una producción de 10 GWh, manteniendo una alta dependencia de importaciones a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: El Dominio de los Iones de Litio Ancla el Cambio a Escala de Red

Las baterías de iones de litio representaron el 92,15% de la capacidad instalada en 2025, con el LFP representando el 75% debido a su vida útil de 6.000 ciclos y su estabilidad térmica intrínseca, que es crítica para los climas desérticos. Esta dominancia refuerza el Mercado BESS de India a medida que los desarrolladores continúan priorizando tecnologías de baterías probadas. La participación del NMC cayó al 17% a medida que los desarrolladores priorizaron el costo del ciclo de vida sobre la densidad de energía. El titanato de litio sigue siendo una opción de nicho por debajo del 1% para los mercados de respuesta ultrarrápida, mientras que el plomo-ácido cayó al 4,2% porque su vida útil de 1.500 ciclos ya no compensa los ahorros en gastos de capital. Las químicas de flujo y de iones de sodio juntas representan el 2,6%, pero ofrecen potencial de larga duración una vez que los costos disminuyan.

A medida que los precios caen, el mercado indio de sistemas de almacenamiento de energía en baterías espera que los iones de litio consoliden su liderazgo, aunque las baterías de flujo piloto, como la unidad de vanadio de 50 MWh de Reliance, prueban la economía del almacenamiento estacional. Los desarrolladores prefieren el LFP porque el enfriamiento pasivo por aire reduce el gasto en el balance del sistema en un 12-15%. La modularidad de los iones de litio también acelera los plazos de construcción, un factor clave para cumplir con los ajustados calendarios de puesta en marcha de SECI.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Conexión: Los Sistemas Híbridos Fuera de la Red Superan a los Despliegues de Servicios Públicos

Se proyecta que las instalaciones fuera de la red y de microrredes crezcan a una tasa anual del 36,9% a medida que las torres de telecomunicaciones, las minas y las redes de islas reemplacen los generadores diésel con híbridos de energía solar más almacenamiento. El despliegue de 2.500 sitios de Bharti Airtel ahorró 18 millones de litros de diésel en 2024 y redujo los gastos operativos (opex) en INR 140 crore. No obstante, los sistemas conectados a la red todavía comprenden el 78,30% de la capacidad de 2025, impulsados por las licitaciones de SECI y los ingresos por servicios auxiliares. Se espera que el equilibrio del mercado indio de sistemas de almacenamiento de energía en baterías se incline gradualmente hacia los activos distribuidos a medida que el software de plantas de energía virtuales permita la agregación de sistemas más pequeños en servicios de red.

Por Componente: El Software Gana Terreno a Medida que el Hardware se Convierte en Producto Básico

Los paquetes y bastidores de baterías suministraron el 57,60% del valor del Mercado BESS de India en 2025, pero enfrentan compresión de márgenes por las economías de escala chinas. En contraste, los ingresos por software de gestión de energía están creciendo a una CAGR del 38% a medida que las empresas de servicios públicos demandan algoritmos predictivos que combinen arbitraje, frecuencia y pagos de capacidad. Los mandatos de ciberseguridad bajo las directrices preliminares IEC 62351 elevan los requisitos de software, dando ventaja a los actores establecidos con capacidades de cifrado y detección de intrusiones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Capacidad Energética: Los Proyectos de Gigavatio-Hora Reconfiguran la Adquisición

Las licitaciones superiores a 500 MWh son el segmento de más rápido crecimiento, expandiéndose un 38,6% anualmente debido a las economías de escala que reducen el gasto de capital (capex) por MWh de 350.000 USD a 100 MWh a 280.000 USD a 1.000 MWh, apoyando el Mercado BESS de India. Los proyectos de escala media de 10-100 MWh todavía mantenían una participación del 47,00% en 2025, alineándose con las obligaciones de las DISCOMs y los bloques de licitación estándar de SECI. Por debajo de los 10 MWh, el crecimiento está vinculado a las tarifas comerciales e industriales; una unidad de 1 MWh con ciclo diario puede ahorrar INR 20 lakh anuales en el régimen tarifario de tiempo de uso de Maharashtra.

Por Aplicación de Usuario Final: El Arbitraje Comercial e Industrial Impulsa la Adopción Distribuida

Las empresas de servicios públicos poseían el 70,05% de la capacidad en 2025, pero la adopción comercial e industrial está aumentando a una tasa del 36,2% anual, a medida que las tarifas pico divergen de las tarifas fuera de pico en INR 6 por kWh en algunos estados. Los centros de datos están migrando de grupos electrógenos diésel a BESS de iones de litio, mejorando las credenciales de sostenibilidad y el tiempo de actividad. La adopción residencial sigue siendo inferior al 3% debido al alto costo inicial; sin embargo, los subsidios piloto en Kerala y Tamil Nadu están acortando los períodos de recuperación de la inversión a seis años.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Rajastán, Gujarat, Karnataka y Maharashtra contribuyeron con el 67,80% de la capacidad nacional en 2025. Rajastán lidera con 280 MWh, anclado por el sistema de 100 MW/200 MWh de Tata Power en Jaisalmer que carga a INR 2,50 por kWh y descarga cerca de INR 7,00 durante los picos vespertinos. Gujarat le sigue con 220 MWh, aprovechando el Parque Solar Dholera y la próxima energía eólica marina, mientras que el BESS de 40 MW/120 MWh de Adani suministra energía las 24 horas a INR 5,95 por kWh.

Karnataka y Tamil Nadu despliegan almacenamiento para reducir el vertimiento de energías renovables; Karnataka por sí sola vertió 1.200 GWh en 2024, lo que impulsó la instalación híbrida de 120 MWh de JSW Energy que traslada la energía solar del mediodía a la carga vespertina. Estos despliegues continúan fortaleciendo el Mercado BESS de India. Tamil Nadu lanzó una licitación de 500 MWh orientada a la remodelación de seis horas de energía eólica para los clústeres industriales costeros. Andhra Pradesh ofrece un subsidio de capital del 10% y exime los cargos de transporte para alcanzar 2 GWh para 2027.

Los estados del norte y del este se quedan atrás debido a los balances más débiles de las DISCOMs y las limitadas fuentes de energía renovable. Uttar Pradesh tiene solo 40 MWh de BESS operativos y carece de un mecanismo claro de recuperación de costos, mientras que Bihar y Bengala Occidental carecen de políticas específicas para los BESS. En redes aisladas, las Islas Andamán y Nicobar pilotaron 15 MWh de energía solar más almacenamiento para reemplazar el diésel a un costo de generación de INR 18 por kWh.

Panorama Competitivo

El mercado indio de sistemas de almacenamiento de energía en baterías, que comprende a las principales empresas BESS de India, está moderadamente fragmentado; los cinco principales actores poseían aproximadamente el 45% de la participación en 2024. Los conglomerados indios, como Tata Power, Adani Energy Solutions, JSW Energy y Reliance New Energy, aprovechan sus grandes balances para licitar de manera agresiva, aceptando en ocasiones tarifas un 5-8% por debajo de las de los desarrolladores internacionales para asegurar contratos de compra de energía a 25 años. Los integradores globales Fluence, Hitachi Energy y Siemens Energy se diferencian a través de la ingeniería, adquisición y construcción llave en mano, sistemas de gestión de energía propietarios y garantías de rendimiento bancables; la plataforma Mosaic de Fluence está activa en 400 MWh de activos indios.

Los fabricantes de baterías CATL, BYD, LG Energy Solution y Panasonic avanzan hacia la cadena de valor a través de acuerdos de suministro y servicio; el acuerdo de 5 GWh de CATL con ReNew Power incluye celdas, supresión de incendios y garantías de rendimiento a 10 años. Los nuevos participantes en ensamblaje doméstico Ola Electric y Exide Energy Solutions están aumentando las fábricas apoyadas por el PLI orientadas tanto a los segmentos de vehículos eléctricos como al estacionario. La ventaja tecnológica está migrando hacia el software; el sistema de gestión de energía basado en la nube de Delta Electronics agrega activos comerciales e industriales distribuidos en plantas de energía virtuales que generan INR 2-3 por kWh a través de la respuesta a la demanda. Los nichos de larga duración y detrás del medidor presentan oportunidades. El piloto de flujo de vanadio de 50 MWh de Reliance evalúa la economía de la descarga de ocho horas. El cumplimiento de la ciberseguridad bajo las próximas normas IEC 62351 favorece a los proveedores con cifrado integrado, lo que probablemente acelerará la consolidación en torno a plataformas que puedan cumplir con los requisitos de auditoría de las empresas de servicios públicos.

Líderes de la Industria de Sistemas de Almacenamiento de Energía en Baterías (BESS) de India

Tata Power Renewable Energy Ltd.

AES Corporation (JV con Fluence)

Reliance New Energy Ltd.

Exide Energy Solutions Ltd.

Amara Raja Energy & Mobility Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Adani Energy Solutions puso en servicio un BESS de 40 MW/120 MWh en Guyarat, combinado con 300 MW de energía solar, bajo un acuerdo de compra de energía a 25 años a INR 5,95 por kWh.

- Septiembre de 2024: JSW Energy y Fluence formaron una empresa conjunta para desplegar 500 MWh en Karnataka y Maharashtra para 2026 con una inversión de USD 150 millones.

- Septiembre de 2024: Reliance New Energy ha energizado una batería de flujo de vanadio de 5 MW/50 MWh en Guyarat, India, marcando el primer sistema de almacenamiento de energía de larga duración no basado en litio a escala de servicios públicos del país.

- Agosto de 2024: Tata Power puso en servicio un proyecto independiente de 100 MW/200 MWh en Rajastán a INR 5,85 por kWh bajo un acuerdo de compra de energía a 25 años.

- Julio de 2024: Tamil Nadu GENCO emitió una licitación de almacenamiento de 500 MWh que requiere descarga de seis horas para trasladar en el tiempo la energía eólica nocturna.

- Junio de 2024: La Agencia de Desarrollo de Energía de Guyarat licitó 1.500 MWh para la integración de energía eólica marina con límites tarifarios de INR 6,00 por kWh.

Alcance del Informe del Mercado de Sistemas de Almacenamiento de Energía en Baterías (BESS) de India

Los sistemas de almacenamiento de energía en baterías (BESS) son baterías recargables que pueden almacenar y descargar energía de diversas fuentes cuando sea necesario. Los BESS consisten en una o más baterías y pueden utilizarse para equilibrar la red eléctrica, suministrar energía de respaldo y mejorar la estabilidad de la red.

El mercado de sistemas de almacenamiento de energía en baterías de India está segmentado por tipo de batería y tipo de conexión. El mercado está segmentado por tipo de batería en iones de litio, plomo-ácido, flujo y otros tipos de baterías. Por tipo de conexión, el mercado está segmentado en conectado a la red y fuera de la red. El dimensionamiento y los pronósticos del mercado se han realizado para cada segmento en términos de ingresos (USD).

| Iones de litio (Fosfato de Hierro y Litio (LFP), Níquel-Manganeso-Cobalto (NMC), Titanato de Litio (LTO)) |

| Plomo-ácido |

| Batería de Flujo (Redox de Vanadio, Zinc-Bromo) |

| Iones de sodio |

| Otras Tecnologías de Baterías (NiCd, Supercondensadores Híbridos) |

| Conectado a la Red (Interconectado con Servicios Públicos) |

| Fuera de la Red (Microrred, Híbrido) |

| Paquetes de Baterías y Bastidores |

| Sistema de Conversión de Energía (SCE) |

| Software de Gestión de Energía (SGE) |

| Balance de Planta y Servicios |

| Por Debajo de 10 MWh |

| 10 a 100 MWh |

| 100 a 500 MWh |

| Por Encima de 500 MWh |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tipo de Batería | Iones de litio (Fosfato de Hierro y Litio (LFP), Níquel-Manganeso-Cobalto (NMC), Titanato de Litio (LTO)) |

| Plomo-ácido | |

| Batería de Flujo (Redox de Vanadio, Zinc-Bromo) | |

| Iones de sodio | |

| Otras Tecnologías de Baterías (NiCd, Supercondensadores Híbridos) | |

| Por Tipo de Conexión | Conectado a la Red (Interconectado con Servicios Públicos) |

| Fuera de la Red (Microrred, Híbrido) | |

| Por Componente | Paquetes de Baterías y Bastidores |

| Sistema de Conversión de Energía (SCE) | |

| Software de Gestión de Energía (SGE) | |

| Balance de Planta y Servicios | |

| Por Rango de Capacidad Energética | Por Debajo de 10 MWh |

| 10 a 100 MWh | |

| 100 a 500 MWh | |

| Por Encima de 500 MWh | |

| Por Aplicación de Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor del mercado de sistemas de almacenamiento de energía en baterías de India en 2026?

El mercado fue valorado en USD 2.050 millones en 2026.

¿A qué velocidad se espera que crezca el almacenamiento a escala de red en India para 2031?

Se proyecta que el valor del mercado alcance USD 8.590 millones para 2031, registrando una CAGR del 33,2%.

¿Qué química de batería domina los despliegues actuales?

Los iones de litio, liderados por el LFP, representaron el 92,15% de la capacidad instalada en 2025.

¿Por qué los servicios públicos están adquiriendo sistemas de múltiples horas por encima de 500 MWh?

Los proyectos más grandes reducen los costos por MWh y proporcionan descarga de seis horas para satisfacer los picos vespertinos de manera rentable.

¿Cómo apoyan las subvenciones de Financiamiento de Brecha de Viabilidad a los proyectos?

El esquema cubre hasta el 40% del gasto de capital de BESS independiente, reduciendo las tarifas de entrega a menos de INR 6 por kWh.

¿Qué estados lideran el despliegue actualmente?

Rajastán y Guyarat juntos representaron aproximadamente 500 MWh de capacidad operativa en 2024.

Última actualización de la página el: