Tamaño y Cuota del Mercado de Grupos Electrógenos en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Grupos Electrógenos en Europa por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Grupos Electrógenos en Europa sea de 6,97 mil millones de USD en 2025, 7,31 mil millones de USD en 2026, y alcance los 9,43 mil millones de USD en 2031, creciendo a una CAGR del 5,23% de 2026 a 2031.

El mayor riesgo de apagones en todo el continente, la construcción a gran escala de centros de datos y los mandatos corporativos más estrictos en materia de disponibilidad operativa están convergiendo para mantener el mercado de Grupos Electrógenos en Europa firmemente en una senda de crecimiento. El diésel sigue siendo el caballo de batalla, pero los grupos de doble combustible e híbridos están ganando adeptos a medida que las empresas persiguen la descarbonización del Alcance 1 sin comprometer la resiliencia. Las unidades de gama media entre 75 y 375 kVA dominan la demanda comercial, mientras que los grupos de clase megavatio alineados con arquitecturas de centros de datos modulares N+1 son los de mayor crecimiento. La fragmentación persiste, aunque los cuatro principales fabricantes de equipos originales se están diferenciando progresivamente mediante el cumplimiento de la Etapa V de la UE, diseños preparados para hidrógeno y conjuntos de monitorización digital que convierten los activos de reserva en participantes de la red generadores de ingresos.

Conclusiones Clave del Informe

- Por capacidad, las unidades de 75 a 375 kVA captaron el 34,9% de la cuota del mercado de Grupos Electrógenos en Europa en 2025, mientras que se prevé que la clase de 750 a 2.000 kVA se expanda a una CAGR del 6,64% hasta 2031.

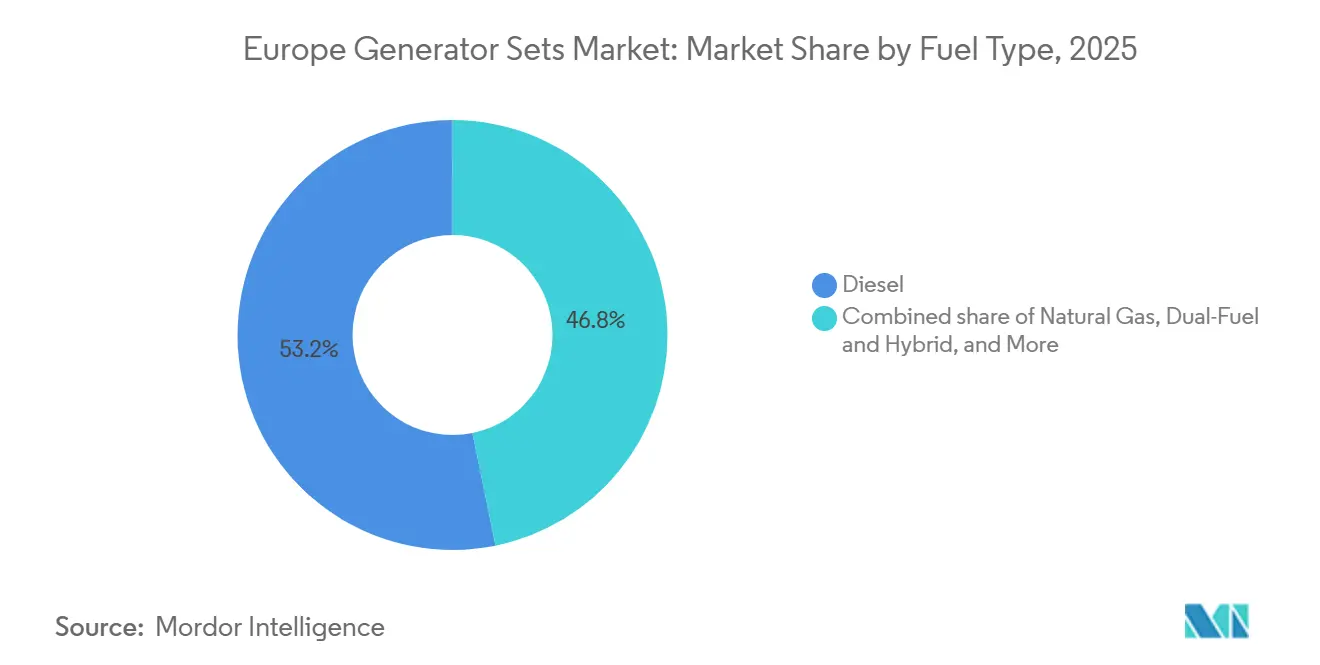

- Por tipo de combustible, el diésel mantuvo una participación del 53,2% en el mercado de Grupos Electrógenos en Europa en 2025, mientras que las unidades de doble combustible e híbridas registraron la CAGR proyectada más rápida, del 7,22%.

- Por aplicación, la energía de reserva contribuyó con el 44,6% de los ingresos de 2025; el soporte de microrredes e híbridos lideró el crecimiento con una CAGR del 7,45% hasta 2031.

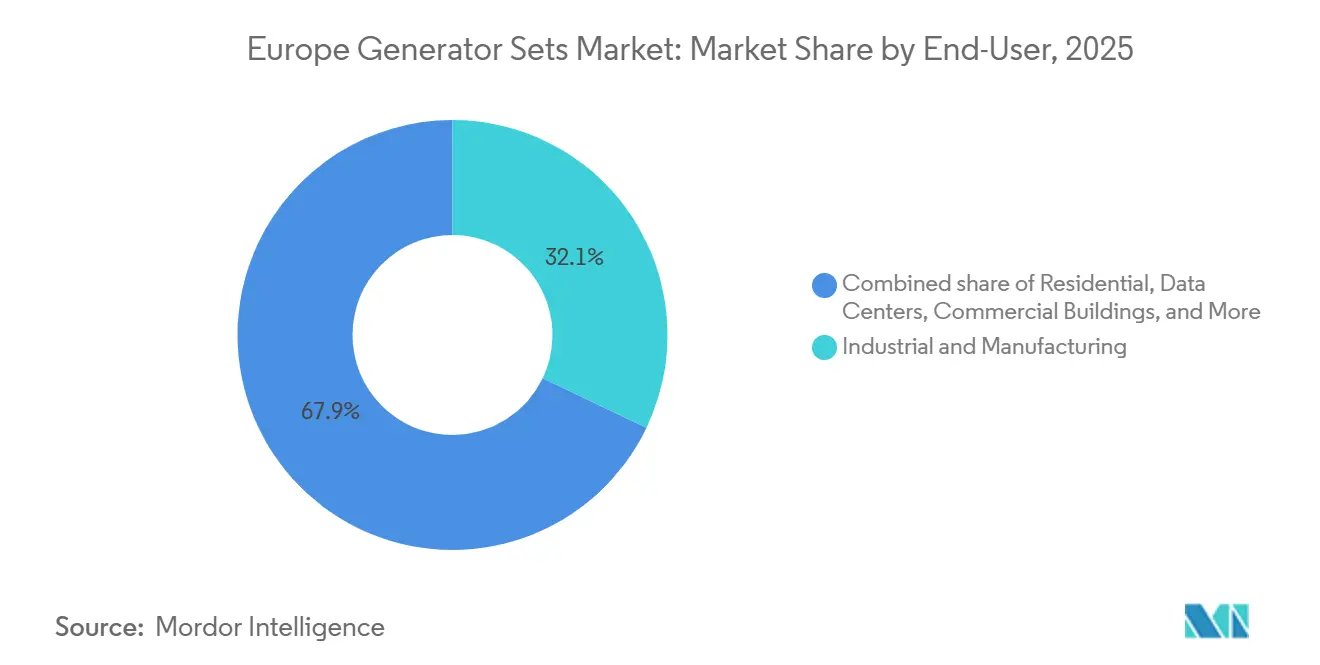

- Por usuario final, los emplazamientos industriales y de fabricación representaron el 32,1% de los ingresos en 2025, aunque los centros de datos registraron el aumento más rápido con una CAGR del 6,96%.

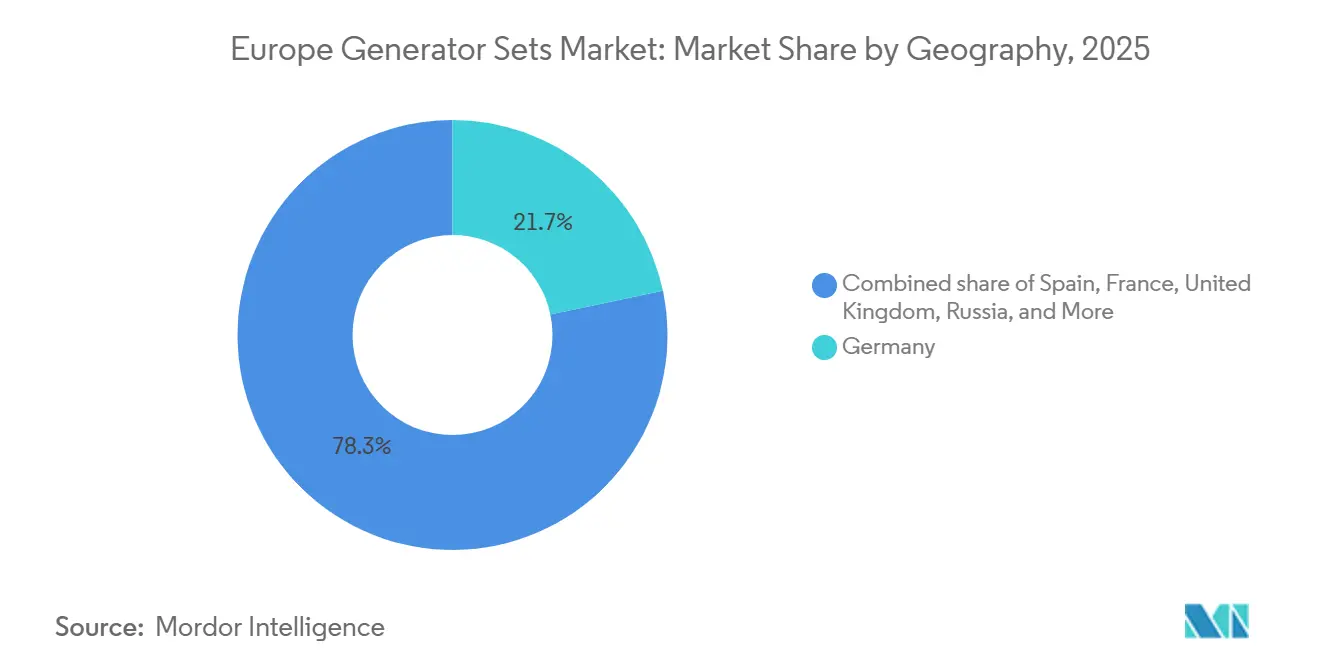

- Por geografía, Alemania lideró con una cuota del 21,7% en 2025, mientras que se proyecta que España crezca más rápido con una CAGR del 6,43%.

- Cummins, Caterpillar, Rolls-Royce Power Systems y Generac aseguraron conjuntamente alrededor del 40% de las ventas en 2025, lo que subraya un ámbito moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Grupos Electrógenos en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de energía de respaldo fiable en centros de datos y atención sanitaria | 1.20% | Alemania, Países Bajos, Irlanda, España, Francia | Mediano plazo (2-4 años) |

| Auge de la construcción y modernización de infraestructuras en Europa | 0.80% | España, Polonia, Alemania, Reino Unido, Países Nórdicos | Mediano plazo (2-4 años) |

| Envejecimiento de la infraestructura de red y apagones provocados por el clima | 0.90% | Península Ibérica, Italia, Europa del Este | Corto plazo (≤ 2 años) |

| Microrredes híbridas diésel-solar en islas y emplazamientos mineros | 0.50% | Islas griegas, Islas Baleares, regiones mineras nórdicas | Largo plazo (≥ 4 años) |

| Objetivos de sostenibilidad corporativa que impulsan los grupos electrógenos de gas y biocombustible | 0.70% | Alemania, Reino Unido, Francia, Países Bajos, Países Nórdicos | Mediano plazo (2-4 años) |

| Lanzamiento comercial de motores generadores preparados para hidrógeno | 0.40% | Alemania, Países Bajos, Reino Unido, Países Nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Energía de Respaldo Fiable en Centros de Datos y Atención Sanitaria

Los operadores de hiperescala tienen más de 20 GW de nueva capacidad europea en fase de planificación, y cada megavatio requiere una proporción correspondiente de generación de reserva. El campus de Sines de Microsoft, valorado en 10.000 millones de USD, dependerá por sí solo de 1,2 GW de respaldo, mientras que la expansión de la nube de Google en Alemania garantiza la redundancia de gas o diésel bajo las normas de Nivel III. Los hospitales están siguiendo el mismo camino, actualizando a arquitecturas duales de 375 kVA con interruptores de transferencia de menos de 10 segundos para cumplir con las normas IEC 60364-7-710. Proyectos piloto de biocombustible, como el despliegue de 48 unidades HVO100 de EcoDataCenter en Suecia, ponen de manifiesto que la resiliencia y la descarbonización pueden coexistir. A medida que la frecuencia de las pruebas pasa de anual a mensual, plataformas de monitorización remota como Mobile Link están desplazando el mantenimiento de reactivo a predictivo, reduciendo así el tiempo de inactividad no planificado y prolongando la vida útil del servicio.[1]Generac, "Plataforma de Monitorización Remota Mobile Link," generac.com

Auge de la Construcción y Modernización de Infraestructuras en Europa

Casi 10.000 millones de EUR en subvenciones del Mecanismo Conectar Europa se están canalizando hacia proyectos ferroviarios, portuarios y de carreteras que necesitan energía móvil en cada etapa.[2]Comisión Europea, "Financiación del Transporte del Mecanismo Conectar Europa," europa.eu Las flotas de alquiler suministraron a obras activas las 24 horas del día, los 7 días de la semana, como Sizewell C y Crossrail, con grupos de Etapa V que van de 30 a 1.250 kVA, llevando la utilización a un máximo de varios años.[3]Aggreko, "Flota de Alquiler Híbrida BESS-Grupo Electrógeno," aggreko.com Las instalaciones de energías renovables también alquilan grupos electrógenos para la puesta en marcha y la sincronización con la red, un proceso alargado por la ola de calor de 2025 que redujo la capacidad de los activos térmicos en el sur de Europa. Los equipos solares en contenedores están ganando terreno para las cargas diurnas, aunque el curado del hormigón, la excavación de túneles y el sistema HVAC nocturno siguen dependiendo de la fiabilidad del diésel.

Envejecimiento de la Infraestructura de Red y Apagones Provocados por el Clima

ENTSO-E contabilizó 18 días de baja producción eólica en todo el continente en 2025, el doble que en 2024, exponiendo al 55% del sistema a un mayor riesgo de apagón.[4]ENTSO-E, "Evaluación Europea de Adecuación de Recursos 2025," entsoe.eu El apagón de España y Portugal en abril de 2025 dejó sin suministro a 2,3 millones de clientes durante ocho horas y galvanizó a las empresas de servicios públicos para acelerar el gasto en refuerzo. Hasta que el despliegue de HVDC de 110.000 millones de EUR de Alemania esté completo en 2030, los cinturones industriales seguirán dependiendo de la generación in situ para la estabilidad de tensión. La columna vertebral de 380 kV envejecida de Italia, con cuatro de cada diez transformadores que han superado su vida útil de diseño, mantiene igualmente la demanda de grupos electrógenos entre los clústeres farmacéuticos y del automóvil.

Microrredes Híbridas Diésel-Solar en Islas y Emplazamientos Mineros

Islas desde Tilos hasta Mallorca y minas remotas nórdicas están combinando grupos diésel de 500 kVA con cadenas solares y de baterías a escala de megavatio. El resultado es una reducción del 40-60% en el consumo de combustible, una disponibilidad del 99% durante las semanas de baja irradiación invernal y nuevos flujos de ingresos por regulación de frecuencia que acortan el período de amortización a menos de una década. La complejidad del control sigue siendo el obstáculo; el software avanzado de gestión de energía debe sincronizar las energías renovables basadas en inversores con los generadores de masa rotante para evitar excursiones de tensión dañinas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las normas de emisiones de Etapa V/VI de la UE incrementan el CAPEX y el OPEX | -0.60% | En toda la UE, especialmente en Alemania, Francia e Italia | Corto plazo (≤ 2 años) |

| Las mejoras en la fiabilidad de la red reducen la demanda de reserva | -0.40% | Reino Unido, Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| La caída del coste del almacenamiento en baterías (< 200 EUR/kWh) desafía a los pequeños grupos diésel | -0.50% | Alemania, Reino Unido, Países Bajos, Países Nórdicos | Mediano plazo (2-4 años) |

| El Mecanismo de Ajuste en Frontera por Carbono de la UE eleva los costes de exportación | -0.30% | Exportadores de Europa del Este | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Normas de Emisiones de Etapa V/VI de la UE Incrementan el CAPEX y el OPEX

Desde 2024, todo generador por encima de 560 kW debe cumplir límites de partículas de 0,015 g/kWh y NOx de 2,0 g/kWh, lo que obliga a los fabricantes de equipos originales a instalar sistemas SCR, DPF y EGR que añaden entre 5.000 y 15.000 EUR por unidad. Los operadores incurren en un 3-5% más de consumo de combustible para la regeneración de filtros y la dosificación de urea, lo que eleva el coste total de propiedad. Las propuestas de normas de Etapa VI podrían reducir el NOx a 1,5 g/kWh e introducir diagnósticos a bordo, añadiendo otros 8.000 EUR a los precios de lista y alargando el período de amortización para los grupos pequeños.

Las Mejoras en la Fiabilidad de la Red Reducen la Demanda de Reserva

La renovación de la red de transmisión de Alemania tiene como objetivo reducir los minutos anuales de interrupción de 18 a 12 para 2030, mientras que el programa del Reino Unido añadirá 4.000 km de nuevo cableado para absorber 50 GW de energía eólica marina. A medida que mejoran las puntuaciones SAIDI, los edificios comerciales con bajos costes de interrupción pueden reconsiderar las nuevas adquisiciones de equipos de reserva. Sin embargo, las mejoras son desiguales; las redes de Europa del Este aún registran más de una hora de tiempo de inactividad anual, por lo que el impacto negativo general en el mercado de Grupos Electrógenos en Europa es limitado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: Las Unidades de Gama Media Dominan, la Clase de Megavatio Acelera

Los modelos de gama media de 75 a 375 kVA mantuvieron el 34,9% de la cuota del mercado de Grupos Electrógenos en Europa en 2025, lo que refleja su adecuación para edificios comerciales e industrias medianas. Equilibran precio y huella, con un precio de venta al público de entre 25.000 y 80.000 EUR, incluidos el recinto y el ATS. Se proyecta que el tamaño del mercado de Grupos Electrógenos en Europa para el segmento de 750 a 2.000 kVA se expanda a una CAGR del 6,64%, impulsado por la modularidad de los centros de datos que encadena grupos de 1.500 kVA en matrices N+1. Por encima de 2 MW, la adopción es de nicho pero lucrativa, dependiendo de motores de gas que funcionan también como unidades de cogeneración y generan créditos del Sistema de Comercio de Emisiones.

Los diseños en contenedores están reduciendo la instalación de seis semanas a diez días, una ventaja para las empresas de alquiler cuya utilización alcanzó el 78% en 2025. Por debajo de 75 kVA, el crecimiento se estanca a medida que la energía solar en tejados más baterías supera al diésel en precio en los mercados con tarifas elevadas. Entre 375 y 750 kVA, la demanda queda por detrás de la CAGR general, ya que la mejora del rendimiento de la red reduce el riesgo percibido entre las grandes cadenas minoristas.

Por Tipo de Combustible: La Dominancia del Diésel se Erosiona, el Doble Combustible Gana Terreno

El diésel siguió impulsando el 53,2% de los grupos enviados en 2025, lo que subraya su densidad energética de 43 MJ/kg y su fiabilidad en climas fríos. No obstante, se prevé que las ofertas de doble combustible e híbridas registren una CAGR del 7,22% hasta 2031, a medida que los operadores persiguen reducciones del 40% en CO₂ al cambiar a gas. El tamaño del mercado de Grupos Electrógenos en Europa vinculado a los modelos de gas natural aumentó en paralelo, situándose ahora en el 18% de las nuevas instalaciones, ayudado por los planes de crédito de biogás. Los motores preparados para hidrógeno siguen por debajo del 2%, pero señalan la dirección futura a medida que las tuberías se materializan.

Las mezclas de biocombustible lideradas por HVO100 están manteniendo la relevancia de las flotas heredadas; las garantías de Cummins y Rolls-Royce ahora cubren el 100% de HVO con una reducción de potencia insignificante. A largo plazo, la paridad de costes entre el gas y el diésel, junto con las trayectorias de fijación de precios del carbono, inclinarán aún más la mezcla hacia los combustibles gaseosos y renovables.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Reserva Prevalece, las Microrredes se Disparan

El servicio de reserva captó el 44,6% de los ingresos de 2025, consolidando su posición como columna vertebral de las estrategias de resiliencia de los centros de datos y los hospitales. Sin embargo, el soporte de microrredes e híbridos es el de mayor crecimiento, con una CAGR del 7,45%, ya que las redes insulares y las minas combinan energía solar, almacenamiento y diésel para lograr un ahorro de combustible del 60%. La cuota del mercado de Grupos Electrógenos en Europa atribuible al alquiler y la energía temporal aumentó gracias al récord de utilización de equipos durante los megaproyectos retrasados por el clima.

Las aplicaciones principales y continuas se mantienen estables en el 28%, sirviendo a las telecomunicaciones y la minería fuera de la red. La reducción de picos representa un escaso 12%, pero ofrece amortizaciones rápidas donde las tarifas por tiempo de uso superan los 0,15 EUR/kWh. Los híbridos asistidos por baterías son ahora estándar en la construcción urbana, silenciando las obras en 15 dB y reduciendo el consumo de diésel a la mitad.

Por Usuario Final: La Industria Lidera, los Centros de Datos Aceleran

Las instalaciones industriales y de fabricación controlaron el 32,1% de la facturación de 2025, impulsadas por los elevados costes de las interrupciones y los estrictos controles de calidad. Sin embargo, el mercado de Grupos Electrógenos en Europa está viendo la CAGR más rápida, del 6,96%, entre los centros de datos, donde las cargas de trabajo de inteligencia artificial llevan las densidades de bastidores más allá de los 30 kW y exigen energía redundante a escala de megavatio. Los edificios comerciales siguieron con un 18%, impulsados por las cláusulas de arrendamiento de inquilinos y los requisitos de las aseguradoras.

La cuota del sector sanitario del 9% aumenta gradualmente a medida que las auditorías posteriores a la pandemia endurecen las tolerancias de seguridad vital. La demanda residencial es marginal y está disminuyendo a medida que proliferan las baterías domésticas. Los servicios públicos, la minería y el petróleo y gas forman conjuntamente una participación estable del 21%, cada uno con requisitos de certificación específicos, como las zonas ATEX o la capacidad de arranque en negro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania ancló el 21,7% de los ingresos de 2025, respaldada por una renovación de la red de 110.000 millones de EUR y un auge en la construcción de centros de datos de hiperescala. El tamaño del mercado de Grupos Electrógenos en Europa vinculado a España es menor, pero se expande a una CAGR del 6,43%, impulsado por la hoja de ruta de nube de Amazon de 33.700 millones de EUR y los mandatos de microrredes en las Islas Baleares. El Reino Unido, con un 16%, está a mitad de camino de una actualización de transmisión de 100.000 millones de GBP que, hasta su finalización, mantiene la demanda de grupos de reserva para polígonos industriales.

Francia mantiene el 14% mientras renueva su flota nuclear e incorpora 23 GW de energías renovables, aunque los clústeres industriales siguen especificando grupos de doble combustible para protegerse contra las interrupciones de los reactores. La cuota del 11% de Italia se debe a una columna vertebral de alta tensión envejecida que provocó 12 paradas no planificadas en 2025, duplicando el recuento del año anterior. Los países nórdicos en conjunto controlan el 13%; sus redes de baja emisión de carbono siguen sufriendo congestión, por lo que los promotores de centros de datos despliegan flotas de reserva alimentadas con HVO para mantener la disponibilidad de Nivel III.

La posición de Rusia cayó al 4% en medio de las sanciones a la cadena de suministro, mientras que el resto de Europa, incluidos Polonia y la República Checa, absorbió líneas de montaje reubicadas que eluden los gravámenes sobre el acero del Mecanismo de Ajuste en Frontera por Carbono. Estos cambios ilustran colectivamente cómo la política, la inversión y la geografía climática tejen distintos patrones de demanda dentro del mercado más amplio de Grupos Electrógenos en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El sector de Grupos Electrógenos en Europa sigue siendo moderadamente concentrado. Cummins, Caterpillar, Rolls-Royce Power Systems y Generac se apoderaron conjuntamente de aproximadamente el 40% de los envíos de 2025, aprovechando amplias carteras y plataformas de motores propias. Cada uno está acelerando el desarrollo de motores preparados para hidrógeno y paquetes de escape conformes con la Etapa V, al tiempo que incorpora telemática, como PowerCommand Cloud de Cummins, para monetizar los análisis posventa.

Los especialistas regionales, HIMOINSA, Pramac, FG Wilson y SDMO, cubren nichos de plazo de entrega con una producción ágil y plataformas optimizadas para el alquiler. Aggreko se diferencia a través de una flota híbrida de 150 unidades de almacenamiento en baterías más grupo electrógeno que reduce a la mitad el consumo de diésel para los clientes de construcción restringidos por los límites de ruido urbano. Los integradores de baterías como Tesla Energy y Fluence están ganando terreno en el perímetro de menos de 75 kVA, desplazando a los pequeños grupos diésel en mercados donde convergen las tarifas de inyección a la red y las subvenciones al almacenamiento.

La presión de costes del Mecanismo de Ajuste en Frontera por Carbono está catalizando la relocalización: la expansión de Caterpillar en Irlanda del Norte añade 50.000 motores al año, mientras que Rolls-Royce está adaptando las flotas de alquiler para HVO100 con el fin de salvaguardar la utilización antes de los puntos de control de neutralidad de carbono de 2030. El próximo campo de batalla competitivo reside en las capacidades de interacción con la red, con los fabricantes de equipos originales probando modos de despacho de rampa rápida que permiten a las flotas de reserva ganar entre 50 y 80 EUR/MWh en mercados de servicios auxiliares.

Líderes del Sector de Grupos Electrógenos en Europa

-

Caterpillar Inc.

-

Cummins Inc

-

Rolls-Royce Power Systems (MTU)

-

Kohler / SDMO

-

Aggreko plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Noviembre de 2025: Xoriant adquirió TestDevLab, con sede en Letonia, reforzando su presencia en ingeniería europea. Si bien se trata principalmente de una adquisición orientada a la calidad del software, apoya el ecosistema de infraestructura digital de Europa, incluidas las pruebas de sistemas inteligentes que interactúan con plataformas de control de energía y grupos electrógenos cada vez más utilizadas en aplicaciones industriales y de centros de datos europeos.

- Abril de 2025: Caterpillar lanzó el XQ20, un grupo electrógeno móvil compacto de 20 kVA conforme con el Nivel 4 Final, diseñado para la construcción, el respaldo de emergencia y la alimentación de eventos en toda Europa. Con un motor de alta eficiencia, baja emisión de ruido, intervalos de mantenimiento ampliados y telemática avanzada, es compatible con las flotas de alquiler europeas y los requisitos de energía flexible in situ.

- Febrero de 2025: Rolls-Royce presentó los grupos electrógenos MTU Serie 1600 mejorados para el mercado de 50 Hz, ofreciendo hasta un 40% más de potencia (590-996 kVA) y compatibilidad con combustible HVO para una reducción de CO₂ de hasta el 90%. Estas unidades están orientadas a los centros de datos europeos, instalaciones sanitarias y edificios comerciales que requieren energía de respaldo sostenible y de alta densidad.

- Octubre de 2024: El fabricante francés Baudouin presentó una nueva línea de grupos electrógenos diésel para centros de datos, con potencias de 2.000 a 5.250 kVA utilizando las plataformas M33/M55. Completamente probados en tipo para el cumplimiento de Nivel III/IV, estos grupos electrógenos mejoran el acceso de Europa a soluciones de energía de respaldo integradas, de alta capacidad y compatibles con HVO, en medio de la creciente demanda de instalaciones de hiperescala y coubicación.

Alcance del Informe del Mercado de Grupos Electrógenos en Europa

Un grupo electrógeno es un dispositivo que combina un generador eléctrico y un motor en un único equipo. Esta combinación también se conoce como grupo electrógeno (gen-set). La máquina a menudo se da por sentada, y el dispositivo combinado se denomina simplemente generador.

El mercado de grupos electrógenos en Europa está segmentado por capacidad, tipo de combustible, aplicación, usuario final y geografía. Por capacidad, el mercado se divide en menos de 75 KVA, 75 a 375 KVA, 375 a 750 KVA, 750 a 2.000 KVA y más de 2.000 KVA. Por tipo de combustible, el mercado está segmentado en diésel, gas natural, doble combustible e híbrido, energías renovables/biocombustible y otros. Por aplicación, el mercado está segmentado en energía de reserva, energía principal/continua, reducción de picos, energía de alquiler/temporal, microrred y soporte híbrido. Por usuario final, el mercado está segmentado en residencial, edificios comerciales, industrial y fabricación, centros de datos, instalaciones sanitarias, petróleo y gas, servicios públicos y energía, y minería y construcción. El informe también cubre el tamaño del mercado y las previsiones para el mercado de grupos electrógenos europeo en los principales países (Alemania, el Reino Unido, Francia, Italia, España, los Países Nórdicos, Rusia y el resto de Europa). Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (miles de millones de USD).

| Por debajo de 75 kVA |

| 75 a 375 kVA |

| 375 a 750 kVA |

| 750 a 2.000 kVA |

| Por encima de 2.000 kVA |

| Diésel |

| Gas Natural |

| Doble Combustible e Híbrido |

| Energías Renovables/Biocombustible |

| Otros |

| Energía de Reserva |

| Energía Principal/Continua |

| Reducción de Picos |

| Energía de Alquiler/Temporal |

| Microrred y Soporte Híbrido |

| Residencial |

| Edificios Comerciales |

| Industrial y Fabricación |

| Centros de Datos |

| Instalaciones Sanitarias |

| Petróleo y Gas |

| Servicios Públicos y Energía |

| Minería y Construcción |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Nórdicos |

| Rusia |

| Resto de Europa |

| Por Capacidad | Por debajo de 75 kVA |

| 75 a 375 kVA | |

| 375 a 750 kVA | |

| 750 a 2.000 kVA | |

| Por encima de 2.000 kVA | |

| Por Tipo de Combustible | Diésel |

| Gas Natural | |

| Doble Combustible e Híbrido | |

| Energías Renovables/Biocombustible | |

| Otros | |

| Por Aplicación | Energía de Reserva |

| Energía Principal/Continua | |

| Reducción de Picos | |

| Energía de Alquiler/Temporal | |

| Microrred y Soporte Híbrido | |

| Por Usuario Final | Residencial |

| Edificios Comerciales | |

| Industrial y Fabricación | |

| Centros de Datos | |

| Instalaciones Sanitarias | |

| Petróleo y Gas | |

| Servicios Públicos y Energía | |

| Minería y Construcción | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Grupos Electrógenos en Europa en 2026?

El tamaño del Mercado de Grupos Electrógenos en Europa está valorado en 7,31 mil millones de USD en 2026, en camino de alcanzar los 9,43 mil millones de USD en 2031.

¿Qué segmento de capacidad crece más rápido?

Se prevé que las unidades con una potencia nominal de entre 750 y 2.000 kVA crezcan a una CAGR del 6,64%, impulsadas por las arquitecturas N+1 de los centros de datos.

¿Están perdiendo cuota de mercado los grupos electrógenos diésel?

El diésel sigue manteniendo el 53,2% de los envíos, pero los modelos de doble combustible e híbridos registran las ganancias más rápidas con una CAGR del 7,22%, a medida que las empresas buscan reducir las emisiones.

¿Por qué España es el mercado nacional de más rápido crecimiento?

La CAGR del 6,43% de España se debe a las inversiones en nube de hiperescala y a los programas de microrredes insulares que exigen respaldo durante los períodos de varios días de baja producción renovable.

¿Qué impacto tienen las normas de Etapa V de la UE en los costes de los grupos electrógenos?

El hardware de postratamiento añade entre 5.000 y 15.000 EUR por unidad y eleva el consumo de combustible hasta un 5%, alargando el período de amortización para los grupos pequeños.

¿Cuándo se generalizarán los generadores preparados para hidrógeno?

Los lanzamientos comerciales comenzaron en 2025, pero la adopción generalizada está supeditada a la infraestructura de tuberías y almacenamiento, probablemente después de 2030 en los principales mercados del norte.

Última actualización de la página el: