Tamaño y Participación del Mercado de Sistemas de Almacenamiento de Energía en Baterías (BESS)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

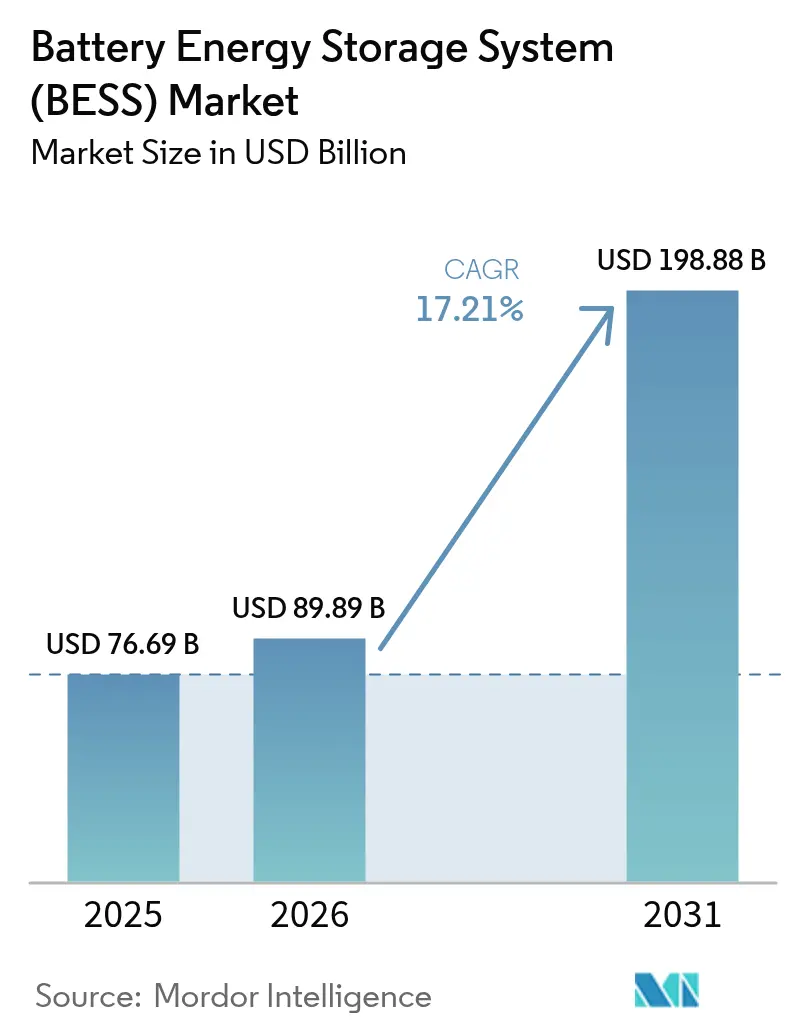

| Tamaño del Mercado (2026) | 89.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 198.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.21% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Almacenamiento de Energía en Baterías (BESS) por Mordor Intelligence

Se espera que el tamaño del mercado de Sistemas de Almacenamiento de Energía en Baterías crezca de USD 76.690 millones en 2025 a USD 89.890 millones en 2026 y se prevé que alcance los USD 198.880 millones para 2031 a una CAGR del 17,21% durante el período 2026-2031.

La rápida caída de costos en las celdas de iones de litio, los mandatos de adquisición favorables y el creciente gasto en modernización de redes están convirtiendo el almacenamiento a gran escala de una herramienta de confiabilidad de nicho en infraestructura convencional. Los vientos de cola de las políticas, como la Ley de Reducción de la Inflación en los Estados Unidos y la Ley de Industria de Cero Emisiones Netas en la Unión Europea, han anclado canalizaciones de proyectos de varios gigavatios, mientras que los requisitos de inversores formadores de red están ampliando los flujos de ingresos más allá del arbitraje de energía. Al mismo tiempo, la paridad de precios de los acuerdos de compra de energía (PPA) de solar más almacenamiento en Australia y Chile demuestra que las baterías de cuatro horas pueden ofrecer suministro firme en horas pico vespertinas a tarifas competitivas. La creciente demanda de electricidad de los centros de datos y la relocalización de cadenas de suministro impulsada políticamente refuerzan aún más el impulso del sector.

Conclusiones Clave del Informe

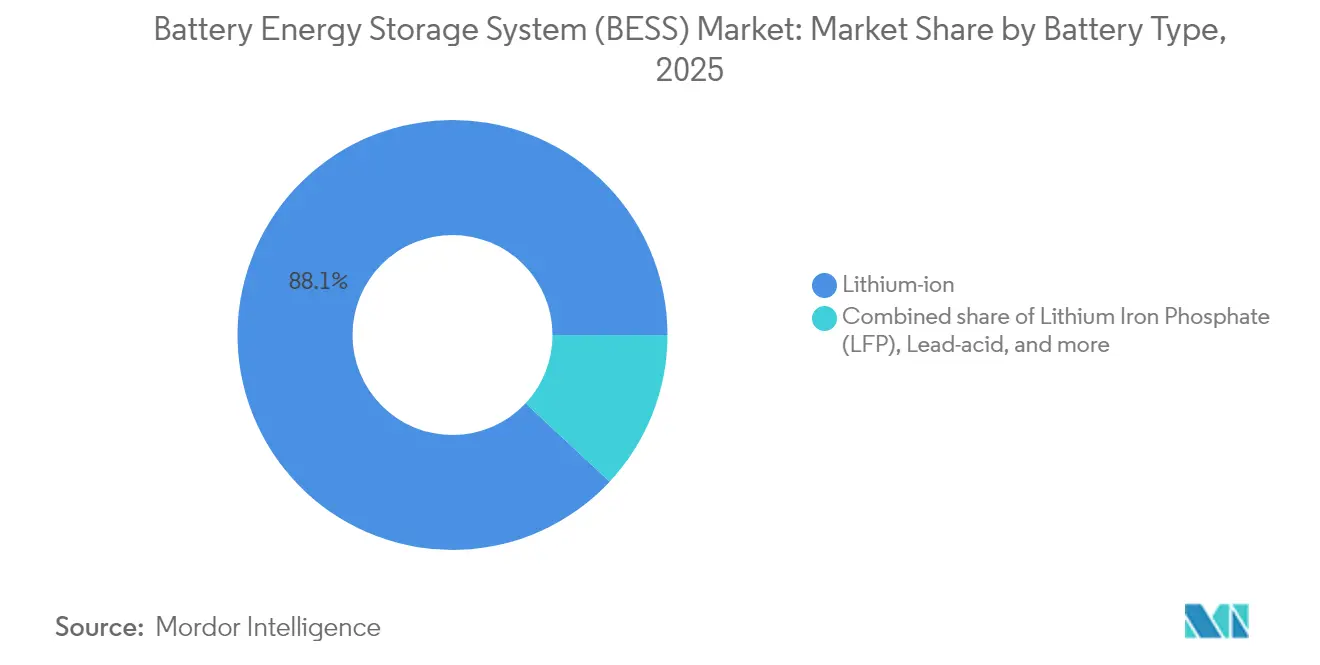

- Por tipo de batería, los iones de litio representaron el 88,05% de la participación del mercado de sistemas de almacenamiento de energía en baterías en 2025, mientras que se proyecta que el Fosfato de Hierro y Litio (LFP) se expandirá a una CAGR del 18,62% hasta 2031.

- Por tipo de conexión, las instalaciones conectadas a la red representaron el 77,35% de la participación del mercado de sistemas de almacenamiento de energía en baterías en 2025; las aplicaciones fuera de la red son el segmento de más rápido crecimiento con una CAGR del 18,04%.

- Por componente, los paquetes de baterías y bastidores representaron el 62,25% de la participación en ingresos en 2025; el software de gestión de energía avanza más rápidamente, con una CAGR del 19,41%.

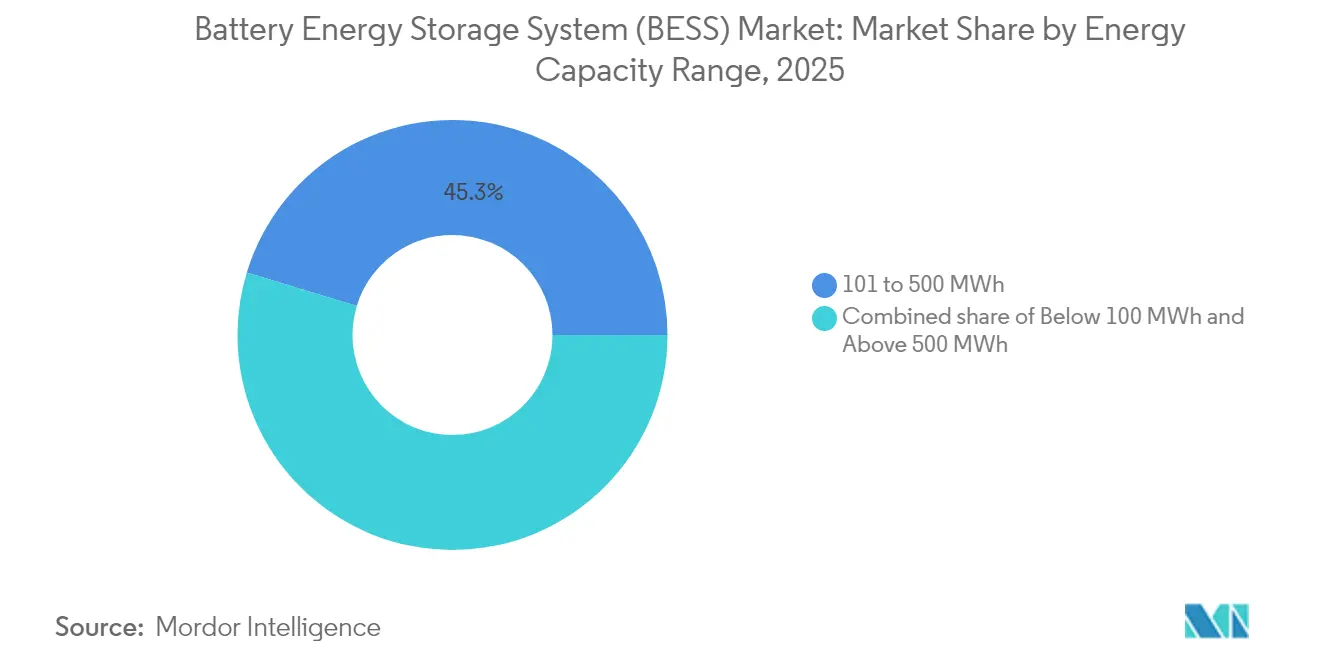

- Por rango de capacidad de energía, los proyectos de entre 101 y 500 MWh capturaron el 45,30% del tamaño del mercado de sistemas de almacenamiento de energía en baterías en 2025, aunque se prevé que las instalaciones superiores a 500 MWh lideren el crecimiento con una CAGR del 17,84%.

- Por aplicación de usuario final, los sistemas a escala de servicios públicos representaron el 56,30% del tamaño del mercado de sistemas de almacenamiento de energía en baterías en 2025, mientras que se espera que los despliegues residenciales crezcan a una CAGR del 18,97% hasta 2031.

- Por región, Asia-Pacífico representó el 49,85% de la participación del mercado de sistemas de almacenamiento de energía en baterías en 2025, mientras que se proyecta que la región de Oriente Medio y África se expandirá a una CAGR del 19,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Almacenamiento de Energía en Baterías (BESS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Adquisición a Escala de Servicios Públicos en EE. UU., China y la UE que Aceleran Pedidos a Escala de Gigavatios | +3.2% | América del Norte, China, UE | Mediano plazo (2-4 años) |

| Requisitos de Inversores Formadores de Red que Desbloquean Pilas de Valor de Co-ubicación | +2.8% | Global, con ganancias tempranas en Australia y los Países Bajos | Corto plazo (≤ 2 años) |

| Paridad de Precios de PPA de Energía Fotovoltaica más Almacenamiento en Australia y Chile | +2.1% | Australia, Chile, con efecto expansivo hacia América Latina | Mediano plazo (2-4 años) |

| Leyes de Cadena de Suministro de Baterías de la UE y EE. UU. que Crean Demanda de Fabricación Nacional | +1.9% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Crecimiento de la Carga de Centros de Datos e IA que Impulsa la Demanda de Almacenamiento de 4 Horas en América del Norte | +1.7% | América del Norte, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Disponibilidad de Baterías de Vehículos Eléctricos de Segunda Vida que Reduce el Gasto de Capital en Asia | +1.4% | Núcleo de Asia-Pacífico, con efecto expansivo hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de adquisición a escala de servicios públicos en los Estados Unidos, China y la Unión Europea

Las adquisiciones obligatorias están transformando el panorama del desarrollo. La licitación de larga duración de California tiene como objetivo 2 GW, la licitación de Power China busca 16 GWh, y Corea del Sur adjudicó 540 MW/3.240 MWh, lo que brinda a los desarrolladores visibilidad sobre los ingresos y la bancabilidad(1)Energy Storage News Staff, "California aprueba un objetivo de almacenamiento de larga duración de 2 GW," Solar Media, energy-storage.news. En Europa, la Ley de Industria de Cero Emisiones Netas incentiva el contenido nacional, mientras que las recientes reformas chinas eliminaron las reglas de asignación rígidas, permitiendo que los fundamentos del mercado guíen la economía. Dichos programas reducen los costos de financiamiento y canalizan el volumen hacia integradores calificados que cumplen con las garantías de desempeño de servicios de red.

Adopción de inversores formadores de red que desbloquea el valor de la co-ubicación

La transición de arquitecturas de seguimiento de red a formación de red permite que las baterías proporcionen inercia sintética y soporte de tensión, servicios que los operadores de red históricamente adquirían de la generación sincrónica. El estudio de Transgrid que muestra 4,8 GW de necesidades de formación de red y el proyecto australiano de 300 MW de Fluence destacan la viabilidad comercial. El operador europeo TenneT prevé entre 5,2 y 12,7 GW de almacenamiento para 2030, lo que subraya la amplia aplicabilidad. Los ingresos adicionales por productos de inercia y los mejores términos de interconexión mejoran la economía del proyecto y favorecen el desarrollo híbrido de solar más almacenamiento.

Paridad de precios de PPA de energía fotovoltaica más almacenamiento en Australia y Chile

Las baterías de cuatro horas combinadas con energía solar ahora alcanzan las tarifas de pico vespertino que antes dominaban las plantas de gas de punta. El Plan de Inversión en Capacidad de Australia garantiza precios mínimos para las energías renovables despachables, mientras que las reformas de pagos por capacidad de Chile recompensan los activos híbridos. En California, el 98% de la energía solar propuesta es híbrida; el efecto de demostración acelera la adopción del almacenamiento en mercados similares de alta irradiancia.

Leyes de cadena de suministro de la UE y EE. UU. que catalizan la fabricación nacional

Los créditos de la Ley de Reducción de la Inflación y la legislación de la UE están impulsando USD 150.000 millones en fábricas de baterías anunciadas en América del Norte y decenas de planes de gigafábricas europeas. La planta de módulos de Utah de Fluence y el complejo de Ohio de LG Energy Solution ilustran las tendencias de relocalización entre aliados. Si bien la relocalización eleva los costos de componentes a corto plazo, mitiga el riesgo geopolítico vinculado al dominio del 90% de China en el procesamiento de grafito.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en el Procesamiento de Litio y Grafito en Indonesia y África | -2.3% | Global, concentrado en Indonesia y África | Mediano plazo (2-4 años) |

| Endurecimiento de los Códigos de Seguridad contra Incendios (UL-9540A, NFPA-855) que Infla los Costos de Balance de Planta | -1.8% | América del Norte, con expansión global | Corto plazo (≤ 2 años) |

| Largas Colas de Interconexión en los Operadores de Sistemas Independientes de EE. UU. que Retrasan los Ingresos de Proyectos Frente al Medidor | -1.5% | América del Norte | Mediano plazo (2-4 años) |

| Entorno de Altas Tasas de Interés que Comprime las Pilas de Ingresos de Comerciantes | -1.2% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en el procesamiento de litio y grafito

China procesa el 90% del grafito mundial, y las prohibiciones de exportación de níquel de Indonesia impulsan el refinado nacional, introduciendo riesgo de concentración(2)Henry Sanderson, "China endurece los controles de exportación de grafito," Financial Times, ft.com. La escasez de materiales amenaza la producción de celdas justo cuando las subastas de varios gigavatios se disparan. Empresas emergentes como Group14 están pilotando ánodos ricos en silicio, pero los volúmenes comerciales aún están a años de distancia. Los programas de reciclaje pueden aliviar la demanda primaria, aunque los obstáculos logísticos limitan el impacto inmediato para los proyectos a escala de servicios públicos que requieren insumos de alta pureza.

Endurecimiento de los códigos de seguridad contra incendios bajo UL-9540A y NFPA-855

Tras varios incidentes de alto perfil, las jurisdicciones de EE. UU. exigen pruebas de propagación térmica a escala completa, sistemas dedicados de supresión de incendios y mayores distancias de separación. El cumplimiento infla los costos de balance de planta y prolonga los permisos en sitios con espacio limitado. Aunque los gastos adicionales pueden ralentizar ciertos despliegues detrás del medidor, los códigos más estrictos refuerzan la confianza de los aseguradores y allanan el camino para una adopción institucional más amplia, mitigando el riesgo reputacional a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: El mercado pivota hacia químicas más seguras

Los iones de litio mantuvieron el 88,05% de la participación del mercado de sistemas de almacenamiento de energía en baterías en 2025. Sin embargo, las ventajas de costo y estabilidad térmica del LFP impulsan su CAGR del 18,62%, ejemplificado por las instalaciones de 40 GWh de BYD en 2024. Las químicas de NMC siguen siendo relevantes donde la densidad de energía importa, mientras que las tecnologías de flujo de vanadio y de iones de sodio atraen interés de nicho para usos de larga duración o alto ciclo. Se proyecta que el tamaño del mercado de sistemas de almacenamiento de energía en baterías de las variantes de iones de litio se amplíe a medida que el escalado reduzca los costos por kilovatio-hora. La diversificación entre químicas reduce el riesgo de la cadena de suministro y abre el financiamiento de proyectos a estructuras de cobertura específicas de activos.

Las tácticas de implementación varían según la región. Los actores chinos ofrecen bastidores de LFP a precios ultra bajos, las empresas de servicios públicos europeas prueban los iones de sodio para la resiliencia en climas fríos, y los operadores de red de EE. UU. pilotan baterías de flujo de zinc-bromo para servicios de ocho horas. Estas vías paralelas ilustran cómo la elección de la química se optimiza cada vez más para el ciclo de uso en lugar de un paradigma único para todos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Conexión: Dominio conectado a la red con aceleración de microrredes

Los sistemas conectados a la red capturaron el 77,35% de los despliegues de 2025, respaldados por la interconexión estandarizada y sólidas oportunidades de ingresos de comerciantes. Sin embargo, el segmento fuera de la red se está acelerando a una CAGR del 18,04% debido a los requisitos de electrificación rural y resiliencia industrial. La proyección de importación de 8,75 GWh de Pakistán para 2030 tipifica la demanda de los mercados emergentes de microrredes que eluden la débil infraestructura nacional.

Las configuraciones híbridas que alternan entre el modo de red e isla son un subconjunto en aumento, que ofrece a los clientes reducción de cargos por demanda más energía de respaldo. Estos activos flexibles participan en los mercados mayoristas a través de la agregación de plantas de energía virtuales, una tendencia ahora codificada en las actualizaciones tarifarias de varios operadores de sistemas independientes de EE. UU.

Por Componente: Escala de hardware, valor del software

Los paquetes de baterías y bastidores representaron el 62,25% de los ingresos de 2025, lo que refleja la intensidad de materias primas. Sin embargo, el software de gestión de energía es el componente de más rápido crecimiento con una CAGR del 19,41%, ya que los algoritmos de aprendizaje automático desbloquean el apilamiento de ingresos de múltiples servicios. Se prevé que el tamaño del mercado de sistemas de almacenamiento de energía en baterías asignado al sistema de gestión de energía se expanda a medida que los propietarios de activos descubran que la optimización del despacho puede aumentar el valor presente neto más que las mejoras incrementales de hardware.

Los integradores ahora agrupan mantenimiento predictivo, previsión de precios nodales y análisis del estado de salud, difuminando la línea entre software y servicios. Las estrategias de integración vertical —el modelo "de celdas a sistema" de LG Energy Solution o la plataforma Autobidder de Tesla— buscan la fidelización del cliente durante toda la vida útil.

Por Rango de Capacidad de Energía: Punto óptimo de escala media, frontera del gigavatio

Las instalaciones de entre 101 y 500 MWh representaron el 45,30% de los despliegues en 2025. Las empresas de servicios públicos valoran este rango por el soporte a nivel de subestación y los plazos de construcción manejables. Los proyectos que superan los 500 MWh, aunque solo representan el 15,90% de la capacidad de 2025, se están expandiendo a una CAGR del 17,84% basada en mandatos de adquisición y economías de costos.

Se espera que la participación del mercado de sistemas de almacenamiento de energía en baterías para la clase de más de 500 MWh se acelere a medida que los desarrolladores persigan licitaciones menos numerosas pero más grandes para agilizar los permisos y el financiamiento. Sin embargo, los proyectos de gigavatio-hora requieren una coordinación sofisticada con los operadores de transmisión y pueden tensar la estabilidad de la red local si los sistemas de control se retrasan, lo que refuerza la importancia de la funcionalidad de formación de red.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación de Usuario Final: Liderazgo de servicios públicos en medio de un auge residencial

Los activos a escala de servicios públicos generaron el 56,30% de los ingresos de 2025, pero se espera que los sistemas residenciales crezcan a una CAGR del 18,97% hasta 2031, liderados por los mercados europeos donde las penetraciones de energía solar en tejados superan el 20%. La variabilidad en las tarifas de alimentación a la red y la búsqueda del autoconsumo impulsan la adopción doméstica. La industria de sistemas de almacenamiento de energía en baterías también ve a los usuarios comerciales e industriales aprovechar el almacenamiento para la reducción de picos y la garantía de calidad de energía.

Las estructuras de incentivos difieren: Alemania otorga subsidios a la inversión, Japón ofrece pagos del mercado de capacidad, y varios estados de EE. UU. permiten la inscripción en respuesta a la demanda. El diseño de productos también diverge, con módulos apilables de 5 a 15 kWh para hogares y unidades en contenedor de 2 a 4 MWh para clientes de servicios públicos a nivel de distribución.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 49,85% en 2025, impulsada por la base instalada de 70 millones de kW de China que se duplicó anualmente. India alcanzó un punto de inflexión con la subasta de 1 GW/2 GWh de SECI, y las adjudicaciones del mercado de capacidad de 1,67 GW de Japón validaron el papel del almacenamiento en la adecuación de capacidad. Corea del Sur avanzó en una licitación de 540 MW, y LG Energy Solution exportó sistemas de varios GWh a Europa y Japón, lo que subraya el peso manufacturero de la región.

Oriente Medio y África son las regiones de más rápido crecimiento con una CAGR del 19,07%. La asociación de 7,8 GW de Arabia Saudita con Sungrow y el proyecto de 200 MWh financiado por el Banco Africano de Desarrollo en Egipto ilustran compromisos a gran escala. Las adjudicaciones de 1 GW de Sudáfrica destacan cómo el almacenamiento aborda la inestabilidad crónica de la red. Además, los Emiratos Árabes Unidos integran 19 GWh con una planta solar de 5,2 GW, siendo pioneros en energías renovables de carga base en climas desérticos.

América del Norte y Europa continúan registrando altos volúmenes absolutos en el mercado de sistemas de almacenamiento de energía en baterías. Los Estados Unidos albergan USD 100.000 millones en inversiones anunciadas, pero sufren colas de interconexión de cuatro años para 2.600 GW de proyectos. La Ley de Industria de Cero Emisiones Netas de Europa busca localizar las cadenas de suministro, aunque más de la mitad de las gigafábricas anunciadas enfrentan retrasos en el financiamiento. La diversidad de políticas regionales —mercados de capacidad en el Reino Unido, mandatos de flota en Italia y créditos de producción en Canadá— produce un mosaico de modelos de ingresos que los desarrolladores sofisticados arbitran.

Panorama Competitivo

El mercado de sistemas de almacenamiento de energía en baterías presenta una fragmentación moderada. Fluence registró una cartera de pedidos de 5,1 mil millones de USD en 2025, aprovechando sus credenciales en ejecución de proyectos y su software propietario de licitación. La estrategia de BYD centrada en costos inunda las licitaciones asiáticas con bastidores LFP de bajo precio, desafiando a los integradores occidentales. Los conglomerados chinos de propiedad estatal, como Power China, presentan ofertas de múltiples gigavatios que redefinen los precios mínimos globales.

La integración vertical está en aumento en el mercado de sistemas de almacenamiento de energía en baterías. LG Energy Solution agrupa celdas, bastidores y software bajo acuerdos de servicio a largo plazo. Tesla amplía la capacidad de Megapack a través de su instalación en Shanghái, asegurando la absorción mediante contratos corporativos de compra de energía. Los nuevos participantes apuntan a nichos diferenciados: Natron Energy apuesta por el sodio-ion para centros de datos, mientras que ESS Inc. comercializa la química de flujo de hierro para aplicaciones de ocho horas.

El software se está convirtiendo en el campo de batalla clave para las empresas de BESS en el mercado global. Los proveedores comercializan plataformas de despacho impulsadas por inteligencia artificial que predicen la congestión nodal, regulan la frecuencia en milisegundos y prolongan la vida útil de las baterías mediante ciclos adaptativos. Los integradores que carecen de código propietario corren el riesgo de erosión de márgenes a medida que el hardware se convierte en un producto básico. Las alianzas estratégicas —Fluence con Amazon Web Services o Sungrow con Huawei Digital Power— subrayan la convergencia entre la energía y la computación en la nube.

Líderes de la Industria de Sistemas de Almacenamiento de Energía en Baterías (BESS)

Contemporary Amperex Technology Co. Ltd. (CATL)

BYD Company Limited

Tesla Inc.

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Sungrow recibió pedidos de Toshiba Energy Systems para un sistema de 100 MW/351 MWh en SGET Sapporo, uno de los proyectos de almacenamiento más grandes de Japón.

- Mayo de 2025: Samsung C&T presentó planes para un BESS de 320 MWh en Nueva Gales del Sur bajo la Ley de Protección del Medio Ambiente y Conservación de la Biodiversidad de Australia.

- Abril de 2025: LG Energy Solution ganó un contrato de 1 billón de wones con Omron por más de 2 GWh de baterías de LFP destinadas a Japón.

- Marzo de 2025: Gentari eligió la plataforma de inteligencia artificial de Fluence para un proyecto híbrido de 172 MW/408 MWh en Australia.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sistemas de almacenamiento de energía en baterías (BESS) como todas las instalaciones conectadas a la red o detrás del medidor que utilizan paquetes de baterías recargables, equipos integrados de conversión de energía y software de gestión energética para almacenar electricidad y liberarla bajo demanda.

Exclusión del alcance: El almacenamiento mecánico (hidroeléctrico por bombeo, volante de inercia, aire comprimido) y los dispositivos basados en condensadores no se contabilizan en este conjunto de ingresos.

Descripción general de la segmentación

- Por Tipo de Batería

- Iones de litio

- Fosfato de Hierro y Litio (LFP)

- Níquel-Manganeso-Cobalto (NMC)

- Plomo-ácido

- Otros [Baterías de Flujo (Vanadio, Zinc-Br), Base de Sodio (NaS, Na-ion)]

- Por Tipo de Conexión

- Conectado a la Red (Interconectado con Servicios Públicos)

- Fuera de la Red (Microrred, Híbrido)

- Por Componente

- Paquetes de Baterías y Bastidores

- Sistema de Conversión de Energía (SCE)

- Software de Gestión de Energía (SGE)

- Balance de Planta y Servicios

- Por Rango de Capacidad de Energía

- Por debajo de 100 MWh

- 101 a 500 MWh

- Por encima de 500 MWh

- Por Aplicación de Usuario Final

- Residencial

- Comercial e Industrial

- Servicios Públicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a empresas de servicios públicos, desarrolladores de proyectos, redes de instaladores residenciales e integradores de baterías en América del Norte, Europa y Asia Pacífico. Las conversaciones aclararon los precios típicos de los sistemas, los flujos de adquisición previstos, las preferencias en cuanto a química y los puntos críticos regulatorios, lo que nos permitió conciliar los hallazgos de escritorio y cerrar las brechas de datos.

Investigación de escritorio

Comenzamos con extracciones estructuradas de fuentes públicas de primer nivel, como la Agencia Internacional de Energía, la Administración de Información Energética de EE. UU., la Agencia Internacional de Energías Renovables, Eurostat y los reguladores nacionales que publican registros de proyectos de baterías. Las asociaciones comerciales (Battery Storage Association, SolarPower Europe), los datos de aduanas, las revistas revisadas por pares y los informes corporativos proporcionan información sobre envíos, costos y políticas. Para la inteligencia corporativa, nos apoyamos en D&B Hoovers, Dow Jones Factiva y el análisis de patentes de Questel para evaluar la intensidad competitiva. Estas referencias anclan las variables de referencia de volumen, precio y política; también se consultaron numerosos documentos adicionales de acceso público para corroboración.

Dimensionamiento del mercado y pronóstico

Un modelo de arriba hacia abajo convierte las adiciones acumuladas y anuales a nivel de país (MWh) en ingresos utilizando precios promedio de sistemas específicos por región, que luego se someten a pruebas de estrés con verificaciones selectivas de abajo hacia arriba, como consolidaciones de proveedores e instantáneas de ASP por canal × envíos. Los insumos clave incluyen índices de precios del litio, capacidad instalada de energía solar y eólica, estructuras de incentivos como el ITC del 30% de EE. UU., curvas de reducción de costos impulsadas por la tasa de aprendizaje y factores de utilización de capacidad. La regresión multivariante captura cómo estos factores influyen en la demanda, mientras que el análisis de escenarios enmarca los casos al alza o a la baja. Cuando la evidencia de abajo hacia arriba es insuficiente, por ejemplo, en proyectos de baterías de flujo incipientes, los complementos de brechas utilizan mercados análogos e información primaria validada.

Ciclo de validación de datos y actualización

Los resultados pasan por un filtrado de varianza frente a conjuntos de datos independientes, revisión por pares de un panel de analistas senior y resolución de anomalías antes de la aprobación final. Los informes se actualizan cada doce meses, y activamos actualizaciones intermedias tras cambios materiales en políticas, precios o flujos de proyectos, para que los clientes reciban la información más reciente.

Por qué la línea de base de Mordor para sistemas de almacenamiento de energía en baterías es confiable

Los valores publicados de BESS rara vez coinciden porque las empresas eligen diferentes químicas, umbrales de tamaño de proyecto y supuestos de precios. Divulgamos las opciones de alcance desde el principio y actualizamos los modelos en el momento en que las políticas o las curvas de costos cambian, razón por la cual los tomadores de decisiones confían en nuestra línea de base.

Los principales factores de brecha incluyen competidores que limitan la cobertura únicamente a sistemas en contenedores, el uso de precios de venta promedio históricos sin ajustes de aprendizaje prospectivo, o la congelación de los tipos de cambio durante toda la ventana de pronóstico. En contraste, Mordor Intelligence revisa los insumos trimestralmente, incorpora los ingresos por software y servicios, y combina los precios spot y de contrato del año en curso.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 76.69 Billion | Mordor Intelligence | - |

| USD 50.81 Billion | Global Consultancy A | Alcance solo de hardware; omite ingresos por EMS y O&M |

| USD 32.63 Billion | Trade Journal B | Contabiliza proyectos superiores a 1 MW y aplica ASPs de 2023, excluyendo los segmentos residencial y C&I |

Estas comparaciones muestran que la amplitud del alcance, las actualizaciones de precios y la cadencia de actualización explican la mayoría de las disparidades, y subrayan por qué nuestro enfoque disciplinado y transparente ofrece una línea de base equilibrada y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuánto vale el mercado de sistemas de almacenamiento de energía en baterías en 2026?

El mercado está valorado en USD 89.890 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de sistemas de almacenamiento de energía en baterías?

Se proyecta que se expandirá a una CAGR del 17,21%, alcanzando USD 198.880 millones para 2031.

¿Qué química de batería está creciendo más rápido?

El Fosfato de Hierro y Litio (LFP) es la química de más rápido crecimiento, avanzando a una CAGR del 18,62% hasta 2031.

¿Qué región domina actualmente el mercado de sistemas de almacenamiento de energía en baterías y cuál está creciendo más rápidamente?

Asia-Pacífico representa el 49,85% de los ingresos de 2025, mientras que se prevé que Oriente Medio y África crezca más rápido con una CAGR del 19,07%.

¿Qué políticas están impulsando la expansión del mercado de sistemas de almacenamiento de energía en baterías?

Los impulsores clave incluyen los mandatos de adquisición a escala de servicios públicos, la Ley de Reducción de la Inflación de EE. UU. y la Ley de Industria de Cero Emisiones Netas de la UE, todos los cuales sustentan canalizaciones de proyectos de varios gigavatios.

¿Cuáles son las principales barreras para el despliegue?

Las restricciones en la cadena de suministro en el procesamiento de litio y grafito y los códigos de seguridad contra incendios más estrictos (UL-9540A, NFPA-855) son las principales restricciones, que añaden costo y complejidad a los nuevos proyectos.

Última actualización de la página el: