Tamaño y Participación del Mercado de Análisis Elemental

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

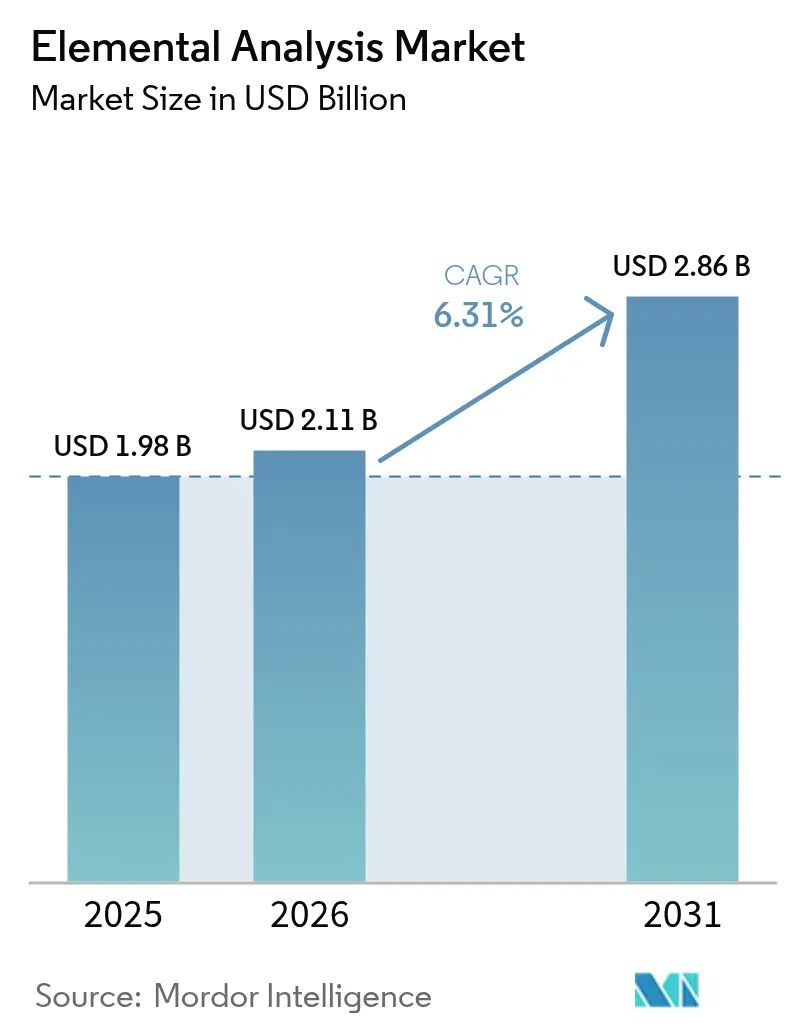

| Tamaño del Mercado (2026) | 2.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis Elemental por Mordor Intelligence

El tamaño del mercado de análisis elemental fue valorado en USD 1,98 mil millones en 2025 y se estima que crecerá desde USD 2,11 mil millones en 2026 hasta alcanzar USD 2,86 mil millones en 2031, a una CAGR del 6,31% durante el período de pronóstico (2026-2031). El crecimiento refleja un cambio desde el control de calidad rutinario hacia la caracterización de ultratraza exigida por las fábricas de semiconductores, los estrictos límites de impurezas farmacéuticas y la ampliación de las regulaciones ambientales. Las inversiones en automatización habilitada por IA, flujos de trabajo de ahorro de helio y plataformas híbridas de múltiples técnicas fortalecen la diferenciación de los proveedores. Las rápidas construcciones de semiconductores en Asia, la expansión de los límites de PFAS y nitrosaminas, y los sólidos presupuestos de I+D en ciencias de la vida refuerzan la demanda a largo plazo. Mientras tanto, la intensidad de capital, la escasez de mano de obra calificada y los mercados volátiles de gases portadores moderan el impulso a corto plazo.

Conclusiones Clave del Informe

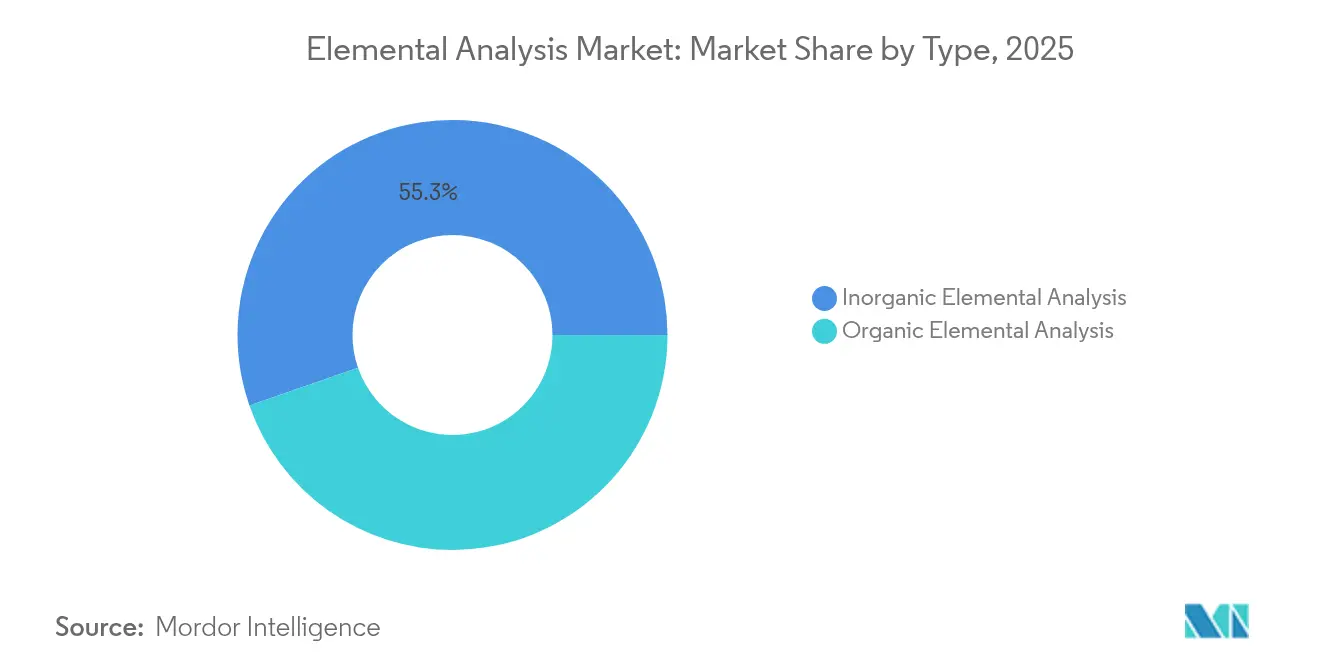

- Por tipo, el análisis inorgánico lideró con una participación de ingresos del 55,32% en 2025; el análisis orgánico registra la CAGR más rápida del 7,55% hasta 2031.

- Por tecnología, la fluorescencia de rayos X mantuvo el 48,85% de la participación del mercado de análisis elemental en 2025, mientras que se proyecta que el ICP-MS crecerá a una CAGR del 8,08% hasta 2031.

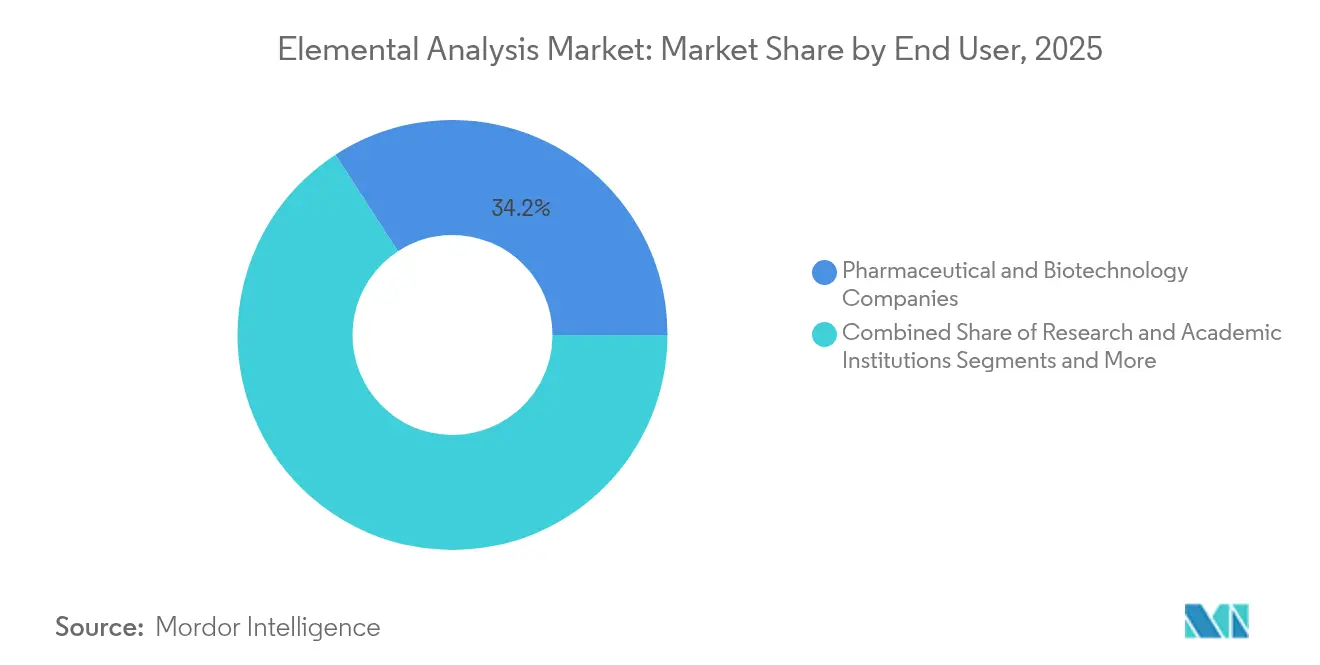

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 34,17% del tamaño del mercado de análisis elemental en 2025; los laboratorios ambientales y de alimentos avanzan a una CAGR del 8,46%.

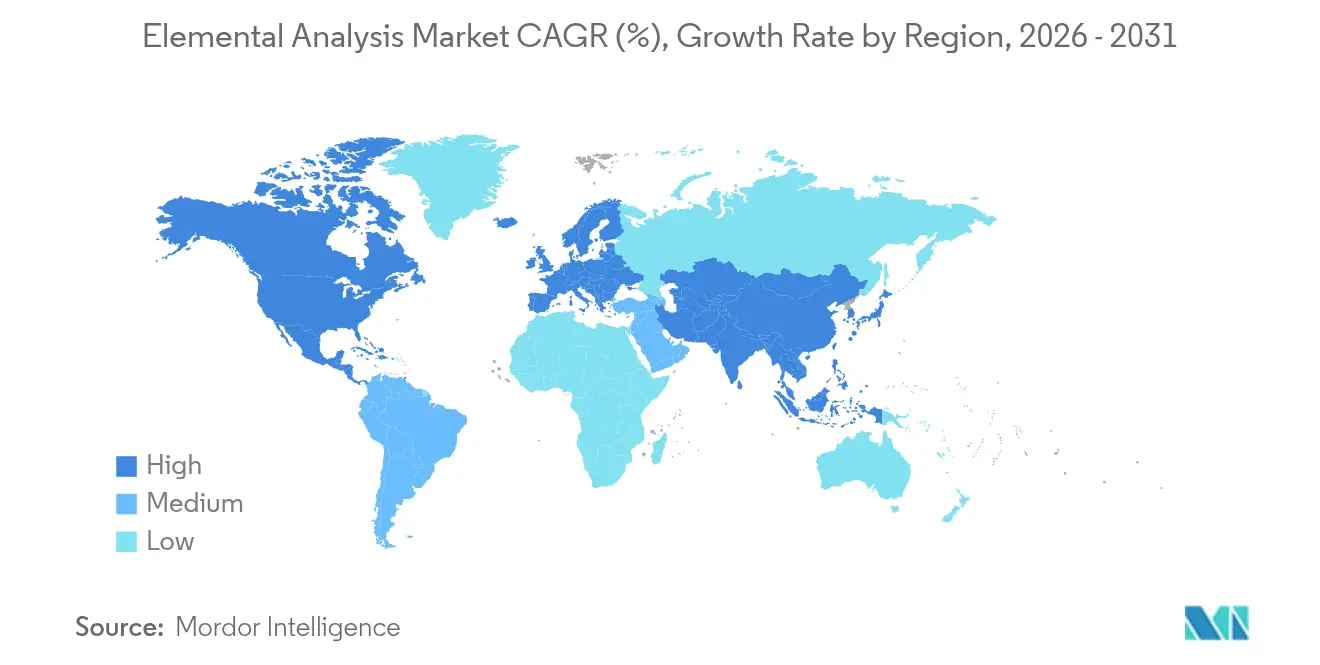

- Por geografía, América del Norte comandó una participación de ingresos del 35,12% en 2025; Asia-Pacífico está preparada para entregar la CAGR más alta del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Análisis Elemental

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente financiamiento de I+D en ciencias de la vida | +1.20% | América del Norte, Europa, Asia emergente | Mediano plazo (2-4 años) |

| Estrictos límites de impurezas elementales | +1.50% | Global, liderado por la FDA de EE. UU. y la EMA | Corto plazo (≤ 2 años) |

| Expansión de normativas de alimentos y medio ambiente | +0.80% | Global, mayor aceleración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Exigencias de pureza de grado semiconductor | +1.10% | Núcleo en Asia-Pacífico; expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Mapeo multielemental basado en IA | +0.70% | Adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Detección de ultratraza en reciclaje de baterías | +0.60% | Europa y América del Norte lideran; Asia-Pacífico sigue | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Financiamiento de I+D en Ciencias de la Vida

El gasto global en I+D farmacéutico-biotecnológico superó los USD 200 mil millones en 2024, intensificando la demanda de pruebas de impurezas elementales bajo las directrices ICH Q3D. El canal de fusiones y adquisiciones de múltiples años de Thermo Fisher por USD 40-50 mil millones subraya la confianza de los proveedores en la demanda sostenida de instrumentación. Se proyecta que el mercado de pruebas analíticas farmacéuticas en sí mismo crecerá de USD 9,74 mil millones en 2025 a USD 14,58 mil millones en 2030 a una CAGR del 8,41%, superando el gasto más amplio en química analítica. Estas inversiones consolidan pedidos a largo plazo de ICP-MS, ICP-OES y analizadores de combustión. Los módulos de automatización que reducen los tiempos de respuesta y disminuyen el costo por muestra se incluyen cada vez más con los espectrómetros. Los proveedores también lanzan software listo para cumplimiento normativo que alinea los informes directamente con los límites USP 232/233.

Estrictos Límites de Impurezas Elementales en las Farmacopeas Globales

La actualización de nitrosaminas de la FDA de EE. UU. en 2024 creó una presión de cumplimiento inmediata al endurecer los sistemas de clasificación para metales traza. La USP amplió su biblioteca analítica de impurezas farmacéuticas a casi 1.000 PAI que abarcan 300 API, obligando a los laboratorios a ampliar los paneles multielementales. En marzo de 2025, la FDA lanzó la Herramienta de Transparencia de Contaminantes Químicos, señalando un enfoque persistente de la agencia en el monitoreo de metales en alimentos.[1]Administración de Alimentos y Medicamentos de EE. UU., "Herramienta de Transparencia de Contaminantes Químicos," fda.gov La rápida adopción de estándares de calibración listos para usar y bibliotecas de referencia basadas en la nube ha seguido a continuación. Los fabricantes de instrumentos certifican cada vez más los sistemas conforme a 21 CFR Parte 11 para reducir la carga de validación de los fabricantes de medicamentos. Estas tendencias mantienen el mercado de análisis elemental firmemente vinculado a las directivas farmacopeicas en evolución.

Expansión de las Regulaciones de Seguridad Alimentaria y Ambiental

El Método 1633 de la EPA formalizó las pruebas de PFAS en diversas matrices en 2024, uniéndose al objetivo de agua potable de 30 ng/L de Canadá para 25 PFAS y las restricciones pendientes de PFHxA de la UE. Los analistas estiman pasivos de remediación en EE. UU. que superan los USD 220 mil millones, creando un flujo sin precedentes de muestras hacia laboratorios contratados. Los laboratorios de pruebas ambientales registran por tanto el ascenso de ingresos más rápido con una CAGR del 8,9%. La demanda de técnicas se está desplazando hacia ICP-MS de alto rendimiento equipado con celdas de colisión/reacción para mitigar interferencias. Las unidades portátiles de XRF y LIBS también están ganando terreno en el cribado de campo para priorizar muestras. El cribado de metales traza en productos frescos y arroz se ha expandido en India y Vietnam bajo nuevas enmiendas al código alimentario, ampliando el mercado de análisis elemental direccionable.

Requisitos de Pureza de Grado Semiconductor para Chips Avanzados

Los incentivos gubernamentales en Japón, India y Estados Unidos continúan acelerando la construcción de fábricas de 3 nm y 4 nm. Lograr una pureza de 9N a 11N en silicio, cobre y productos químicos de proceso requiere límites de detección por debajo de 10 ppt. El Laboratorio Automatizado Vulcan de Thermo Fisher, lanzado en marzo de 2025, combina robótica con ICP-MS para procesar 200 obleas por noche con límites de detección de <100 ng/L. El Sistema de Válvulas Avanzado de Agilent añade 100 muestras adicionales por día a la línea 7850, abordando directamente los objetivos de rendimiento de las fábricas. Estas innovaciones alimentan un gasto sostenido de dos dígitos en instrumentación de ultratraza, manteniendo el mercado de análisis elemental en su trayectoria de crecimiento actual.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos costos de capital y mantenimiento | −0.9% | Global, pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de químicos analíticos con formación cruzada | −0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Flujos de trabajo complejos de preparación de muestras | −0.4% | Impacto global dependiente de la aplicación | Corto plazo (≤ 2 años) |

| Escasez global de helio | −0.8% | Grave en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento

Las unidades de ICP-MS de cuadrupolo simple generalmente se cotizan entre USD 100.000 y USD 200.000, mientras que los modelos de triple cuadrupolo o de alta resolución pueden superar los USD 400.000, lo que representa una pesada carga inicial para los laboratorios de tamaño mediano. Los gastos operativos anuales agravan el desafío: el gas, la energía y los consumibles elevan los costos de funcionamiento anuales de un ICP-MS a aproximadamente USD 13.250, más del doble de la factura de una configuración de ICP-OES. Los proveedores generalmente recomiendan contratos de servicio completo con un precio del 10% del valor de compra cada año para cubrir el reemplazo del detector, el mantenimiento preventivo y las actualizaciones de software. Incluso cuando el financiamiento distribuye los desembolsos de capital, los costos ocultos como las mejoras de instalaciones para el manejo de gases de escape y energía limpia pueden añadir otro 15-20% a los presupuestos de los proyectos, ralentizando la adopción en los mercados emergentes. A medida que los precios del helio suben y el suministro se ajusta, los laboratorios enfrentan una mayor escalada en los gastos operativos directos, lo que lleva a muchos a posponer los ciclos de renovación de instrumentos o a optar por modelos de alquiler.

Escasez Global de Helio que Infla los Presupuestos Operativos de ICP-MS

Los precios al contado del helio subieron a USD 14 por m³ en 2023, con laboratorios que recibían solo el 45-65% de sus asignaciones, causando tiempos de inactividad en los flujos de trabajo de metales traza. Peak Scientific reporta un aumento del 70% en las consultas sobre generadores de helio a medida que los usuarios buscan independencia del suministro a granel. Shimadzu publica kits de traducción de métodos que intercambian helio por hidrógeno o nitrógeno, reduciendo los costos de gas portador hasta en un 90% sin sacrificar los límites de detección. Los proveedores también envían modelos de ICP-MS con celda de colisión optimizados para mezclas de argón/hidrógeno, mitigando el riesgo operativo y manteniendo el rendimiento de las muestras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Análisis Inorgánico se Encuentra con la Aceleración del Crecimiento Orgánico

El análisis inorgánico capturó el 55,32% de la participación del mercado de análisis elemental en 2025, impulsado por el cumplimiento de USP 232/233 y el control de contaminación en semiconductores. Las plataformas ICP-MS e ICP-OES dominan este segmento, ofreciendo detección sub-ng/L de As, Pb y Cd en productos farmacéuticos y productos químicos de alta pureza. Las fundiciones de semiconductores exigen la certificación rutinaria de productos químicos de proceso de grado 9N, lo que ancla aún más las instalaciones de instrumentos. El énfasis de los proveedores se está desplazando hacia sistemas híbridos que combinan la detección de metales inorgánicos con opciones para el mapeo de halógenos y azufre, extendiendo la utilidad de la plataforma en los laboratorios de control de calidad. El gasto de capital se sostiene mediante contratos de servicio extendidos que garantizan una deriva de línea base de <1 ppt, asegurando a las fábricas una reproducibilidad analítica a largo plazo.

El análisis elemental orgánico, aunque más pequeño, está creciendo a una CAGR del 7,55%, más rápido que el mercado de análisis elemental en general. Los analizadores CHNSO basados en combustión abordan las necesidades de desarrollo de fármacos para la confirmación de fórmulas moleculares y ahora están equipados con automuestreadores de 90 posiciones que ofrecen tiempos de ciclo de 5 minutos. Los laboratorios de seguridad alimentaria adoptan las mismas plataformas para cuantificar proteínas, grasas y humedad, ampliando la base de clientes más allá de la farmacéutica y los petroquímicos. Los proveedores introducen configuraciones de doble horno que miden polímeros de alta temperatura junto con muestras agroquímicas de baja temperatura, reduciendo el tiempo de inactividad. El software acoplado permite la importación fluida de metadatos de LIMS, reduciendo la validación posterior a la ejecución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Liderazgo de XRF Desafiado por la Innovación en ICP-MS

La fluorescencia de rayos X mantuvo una participación del 48,85% del mercado de análisis elemental en 2025 gracias a su carácter no destructivo y su amplia tolerancia a matrices. Las refinerías petroquímicas utilizan XRF de sobremesa para el azufre en combustibles, mientras que los conservadores de arte confían en unidades portátiles para el cribado de pigmentos. El último Vanta Element portátil incorpora una ventana de grafeno y sellado IP65 para despliegues en campo adverso. Los continuos avances en detectores de deriva de silicio ahora extienden la sensibilidad hasta Mg y Al, ampliando la cobertura a aplicaciones geológicas de elementos ligeros.

El ICP-MS registra la CAGR más rápida del 8,08% hasta 2031, llevando el tamaño del mercado de análisis elemental para la detección de ultratraza a nuevos récords. Los diseños de celdas de colisión, las geometrías de triple cuadrupolo y los nuevos sistemas de introducción de plasma seco llevan los límites de detección por debajo de 1 ng/L incluso en muestras de alta matriz. Los clientes de semiconductores agrupan cada vez más robots para ejecuciones nocturnas desatendidas, elevando los recuentos diarios de muestras por encima de 400. Los laboratorios de control de calidad farmacéutico valoran la capacidad de la técnica para reportar 24 metales ICH en un único escaneo de dos minutos, reduciendo a la mitad los costos de reactivos por muestra. A medida que la escasez de helio se intensifica, los proveedores añaden el modo hidrógeno que mantiene fondos bajos, protegiendo el rendimiento a largo plazo.

Por Usuario Final: Dominio Farmacéutico Frente al Auge de las Pruebas Ambientales

Las empresas farmacéuticas y de biotecnología generaron el 34,17% de los ingresos en 2025, ancladas por los límites obligatorios de impurezas elementales y una creciente cartera de biológicos. Esta clientela prioriza el software listo para 21 CFR Parte 11, las garantías de tiempo de actividad de los instrumentos y los acuerdos de nivel de servicio alineados con los ciclos de liberación de lotes. La armonización regulatoria entre la FDA, la EMA y la PMDA acelera las transferencias de métodos analíticos entre sitios globales, impulsando la implementación de múltiples instrumentos dentro de las grandes redes farmacéuticas.

Los laboratorios ambientales y de alimentos registran una CAGR del 8,46% a medida que los límites de PFAS, la vigilancia de micro y nanoplásticos y el control de metales pesados en alimentos para bebés amplían los menús de pruebas. Eurofins por sí sola opera 900 laboratorios con 200.000 métodos acreditados, lo que señala la escala de la demanda externalizada. Estos laboratorios adquieren cada vez más suites de ICP-MS en contenedores llave en mano para despliegue temporal cerca de puntos críticos de remediación, minimizando los tiempos de retención de muestras. Las estaciones de dilución automatizadas y los módulos de cadena de custodia impulsados por código de barras reducen los costos laborales y los riesgos de cumplimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 35,12% de los ingresos en 2025 gracias a las directrices de impurezas de la FDA, los mandatos de PFAS de la EPA y la producción farmacéutica líder a nivel mundial. Los fabricantes de medicamentos de EE. UU. representan más del 40% de las carteras clínicas globales, sosteniendo pedidos constantes de instrumentos, mientras que el sector minero de Canadá impulsa las instalaciones de XRF para el control de grado. La creciente actividad de fabricación por contrato en México, respaldada por la nueva subsidiaria de Shimadzu, amplía la base de usuarios regional.

Se proyecta que Asia-Pacífico entregará una CAGR del 7,18%, la más rápida a nivel mundial, a medida que los gobiernos subsidian fábricas avanzadas de chips y capacidades de producción farmacéutica doméstica. Las líneas piloto de 2 nm de Japón y la hoja de ruta de semiconductores de India por USD 100,2 mil millones amplían el mercado de análisis elemental direccionable a través de especificaciones de pureza de ultratraza. El impulso de China hacia la autosuficiencia en materiales impulsa la demanda de ICP-MS, mientras que las gigafábricas de baterías de Corea del Sur adquieren sistemas LIBS para la inspección en línea de cátodos. Las exportaciones mineras de Australia sostienen las ventas de XRF para el cribado de mineral a granel.

Europa crece de manera constante respaldada por las estrictas restricciones de PFAS y los sólidos grupos de fabricación de vacunas en Alemania y Francia. La directiva de reciclaje de baterías de la UE, que apunta a un aumento de capacidad de 50 veces para 2030, eleva los pedidos de analizadores de metales de ultratraza. El Reino Unido enfatiza el ICP-MS presurizado con nitrógeno para mitigar la volatilidad del helio, y las naciones nórdicas despliegan LIBS para el monitoreo rápido de escoria en plantas piloto de acero verde. Las expansiones mineras en Europa del Este en Polonia y Serbia añaden nuevos canales de ventas, mientras que los proyectos de cobre en Oriente Medio y las operaciones de salmuera de litio en América del Sur abren oportunidades suplementarias.

Panorama Competitivo

El mercado de análisis elemental muestra una concentración moderada, con las cinco principales empresas controlando una porción significativa de los ingresos globales. Thermo Fisher Scientific, Agilent Technologies y Bruker Corporation combinan escala, amplias carteras de productos y ecosistemas de software integrados para anclar el liderazgo del mercado. La innovación en ICP-MS y el mapeo XRF habilitado por IA forman los principales campos de batalla para la diferenciación.

La actividad de fusiones y adquisiciones se mantuvo activa en 2024-2025. La adquisición de Thermo Fisher por USD 4,1 mil millones de la unidad de purificación y filtración de Solventum amplía su alcance en bioprocesamiento y vende de forma cruzada hardware analítico. Analytik Jena consolidó una línea de ICP-MS para profundizar la penetración en laboratorios ambientales. Bruker adquirió Optimal Group, añadiendo software de automatización que integra espectrometría de masas y espectroscopía óptica en una única capa de control.

Las hojas de ruta estratégicas enfatizan los modos de portador sin helio, la preparación robótica de muestras y el análisis en la nube. Los proveedores pilotan modelos de suscripción que agrupan hardware, consumibles y software, suavizando el gasto de capital de los clientes y desbloqueando ingresos recurrentes. Los analizadores portátiles ganan atención en las industrias de procesos que buscan bucles de decisión en tiempo real. Mientras los actores establecidos protegen la propiedad intelectual mediante presentaciones agresivas de patentes, las empresas de nicho apuntan a casos de uso específicos como LIBS para materias primas de baterías o analizadores CHNSO para biocombustibles, manteniendo vibrantes los ciclos de innovación.

Líderes de la Industria de Análisis Elemental

Eurofins Scientific

Agilent Technologies, Inc.

Rigaku Corporation

Verder Scientific GmbH & Co. KG (ELTRA GmbH)

PerkinElmer Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Bruker lanzó la plataforma timsMetabo para la detección de PFAS y moléculas pequeñas.

- Marzo de 2025: Thermo Fisher presentó el Laboratorio Automatizado Vulcan, orientado a los flujos de trabajo de pureza en semiconductores.

- Febrero de 2025: Thermo Fisher Scientific acordó adquirir el Negocio de Purificación y Filtración de Solventum por USD 4,1 mil millones.

- Febrero de 2025: Analytik Jena completó una adquisición de negocio de ICP-MS, ampliando su cartera de análisis elemental.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera que el mercado de análisis elemental incluye instrumentos de grado laboratorio, consumibles asociados y software habilitador que determinan la composición elemental cualitativa o cuantitativa de muestras orgánicas o inorgánicas mediante técnicas destructivas (ICP-OES, ICP-MS, analizadores de combustión), así como métodos no destructivos (fluorescencia de rayos X, FT-IR, LIBS). Los equipos vendidos para espectrometría metalúrgica, inspección de obleas de semiconductores y analizadores portátiles de campo se contabilizan únicamente cuando su función principal es la cuantificación elemental.

Exclusión del alcance: los servicios limitados a laboratorios analíticos de pruebas por contrato o llave en mano quedan fuera del dimensionamiento.

Descripción general de la segmentación

- Por Tipo

- Análisis Elemental Orgánico

- Análisis Elemental Inorgánico

- Por Tecnología

- Tecnologías Destructivas

- Espectroscopía de Emisión Atómica por Plasma Acoplado Inductivamente (ICP-AES)

- Espectrometría de Masas por Plasma Acoplado Inductivamente (ICP-MS)

- Análisis por Combustión (CHNS/O)

- Otros

- Tecnologías No Destructivas

- Espectroscopía de Fluorescencia de Rayos X (XRF)

- Espectroscopía Infrarroja por Transformada de Fourier (FTIR)

- Espectroscopía de Ruptura Inducida por Láser (LIBS)

- Otros

- Tecnologías Destructivas

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Instituciones de Investigación y Académicas

- Laboratorios de Pruebas Ambientales y de Alimentos

- Industrial y Manufactura

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de control de calidad en laboratorios farmacéuticos de EE. UU. y Alemania, directores de pruebas ambientales en toda la India e ingenieros de control de procesos en fábricas de semiconductores en Taiwán y Texas. Estas conversaciones validaron los supuestos de rendimiento de preparación de muestras, las tasas actuales de utilización de instrumentos y las curvas de erosión de precios que el trabajo de escritorio por sí solo no podía clarificar.

Investigación de escritorio

Comenzamos mapeando conjuntos de datos disponibles públicamente, utilizando fuentes como las directrices de impurezas elementales de la US Food & Drug Administration, los códigos comerciales de Eurostat para espectrómetros, los registros de exportación de UN Comtrade, los presupuestos de I+D de NIH y Horizon Europe, y las estadísticas de monitoreo ambiental de la US EPA y la Agencia Europea de Medio Ambiente. Los detalles financieros de los proveedores de instrumentos cotizados en bolsa se obtuvieron de los formularios SEC 10-K e informes anuales, mientras que los conocimientos académicos se recopilaron de revistas de acceso abierto como Spectrochimica Acta y familias de patentes examinadas a través de Questel. Nuestro equipo también examina comunicados de prensa indexados en Dow Jones Factiva y perfiles de empresas en D&B Hoovers para capturar el ritmo de lanzamiento de productos y los precios de venta promedio. Las fuentes de investigación de escritorio mencionadas son ilustrativas, no exhaustivas.

Un segundo análisis vincula indicadores macroeconómicos, capex farmacéutico, inicios de producción de obleas de semiconductores y precios globales del helio con la demanda de análisis elemental, asegurando que el modelo refleje los ciclos de la economía real. Aquí es donde Mordor Intelligence ajusta los límites del alcance que algunos editores dejan vagos.

Dimensionamiento del mercado y pronóstico

Empleamos una construcción de arriba hacia abajo anclada en los desembolsos de equipos de capital de laboratorio, los flujos de importación-exportación y los ciclos de renovación de la base instalada, que luego se verifican mediante consolidaciones selectivas de abajo hacia arriba de envíos de unidades muestreadas y ASP compartidos de forma confidencial por socios de canal. Las variables que alimentan el modelo incluyen: 1) presentaciones de impurezas elementales farmacéuticas, 2) número de laboratorios ambientales acreditados, 3) inicios de producción de obleas de 200 mm y 300 mm, 4) precios spot globales del helio y 5) adjudicaciones de subvenciones académicas en espectroscopía. Los pronósticos se generan con una regresión multivariante que captura la elasticidad entre estos impulsores y los ingresos históricos de instrumentos, antes de que el análisis de escenarios ajuste los choques de suministro de helio y los incrementos regulatorios.

Ciclo de validación de datos y actualización

Los resultados pasan pruebas de varianza frente a recuentos independientes de envíos y códigos aduaneros; las anomalías desencadenan una revisión por pares y un nuevo contacto con informantes clave. Los informes se actualizan cada año y se publica una actualización provisional cuando eventos materiales, como una escasez repentina de helio, desplazan alguna variable central. Una verificación final del analista garantiza que los clientes reciban la visión calibrada más reciente.

Por qué nuestra línea de base de análisis elemental genera confianza

Las cifras publicadas suelen divergir porque las empresas seleccionan diferentes familias de instrumentos, aplican deflactores de ASP distintos o actualizan los modelos de forma irregular. Al vincular el alcance estrictamente a los analizadores elementales de grado laboratorio y actualizando cada doce meses, Mordor mantiene la varianza ajustada.

Los principales factores de brecha con otros editores incluyen: la inclusión de ingresos por pruebas de contrato, la extrapolación de precios promedio a partir de muestras regionales reducidas y la adopción de un único factor de crecimiento en lugar de pronósticos a nivel de variables.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,98 B (2025) | Mordor Intelligence | - |

| USD 1,77 B (2023) | Global Consultancy A | Contabiliza únicamente las ventas de instrumentos reportadas por empresas cotizadas, omite consumibles, año base más antiguo |

| USD 1,90 B (2024) | Trade Journal B | Utiliza un ASP uniforme entre regiones y proyecta hacia adelante con una CAGR uniforme del 5 % |

La comparación muestra que, al seleccionar los elementos de alcance correctos y someter a prueba de estrés las variables cada año, Mordor ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden replicar y defender.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de análisis elemental?

El mercado de análisis elemental está valorado en USD 2,11 mil millones en 2026 y se prevé que alcance los USD 2,86 mil millones en 2031.

¿Qué segmento tecnológico está creciendo más rápido?

Se proyecta que el ICP-MS registrará la CAGR más alta del 8,08% debido a las necesidades de detección de ultratraza en semiconductores y productos farmacéuticos.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las agresivas inversiones en semiconductores en Japón, India y China, junto con la expansión de la fabricación farmacéutica, impulsan una CAGR del 7,18% para la región.

¿Cómo están afectando las escaseces de helio a los laboratorios?

Los precios del helio han aumentado considerablemente, lo que lleva a los laboratorios a adoptar gases portadores de hidrógeno o nitrógeno e invertir en generadores de gas para mantener las operaciones de ICP-MS.

¿Qué grupo de usuarios finales domina el gasto?

Las empresas farmacéuticas y de biotecnología representaron el 34,17% de los ingresos de 2025 debido a los requisitos obligatorios de pruebas de impurezas elementales.

Última actualización de la página el: