Tamaño y Participación del Mercado de Gestión de Dosis de Radiación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

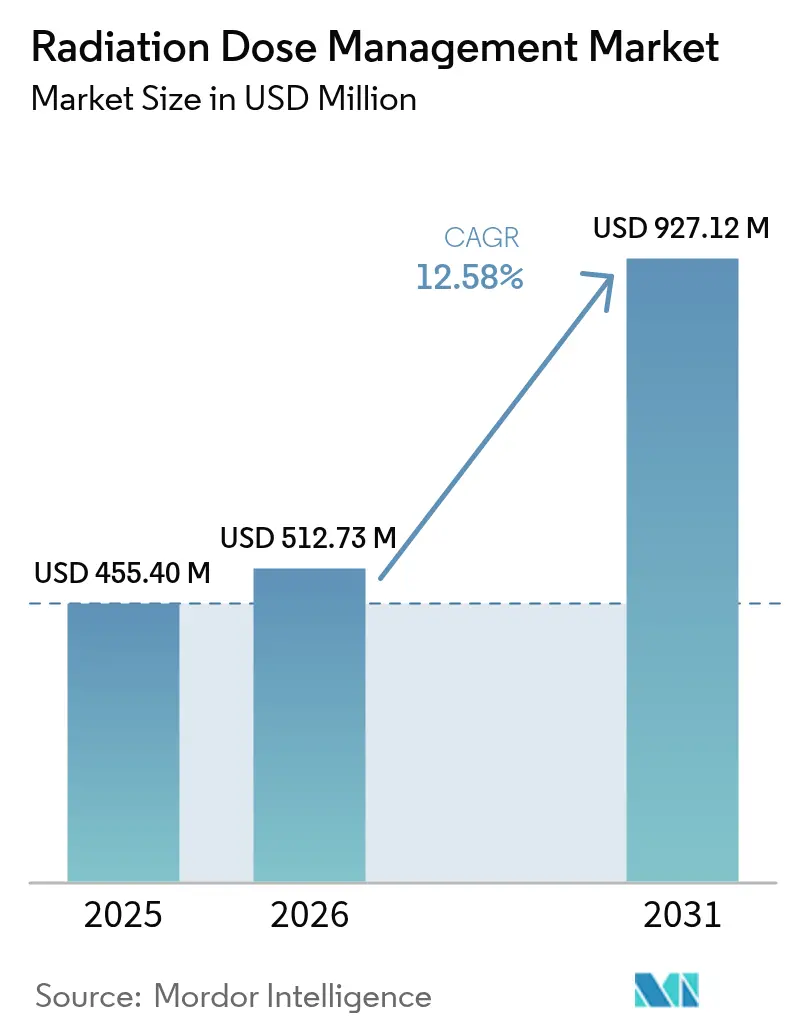

| Tamaño del Mercado (2026) | 512.73 Millones de dólares |

| Tamaño del Mercado (2031) | 927.12 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.58% CAGR |

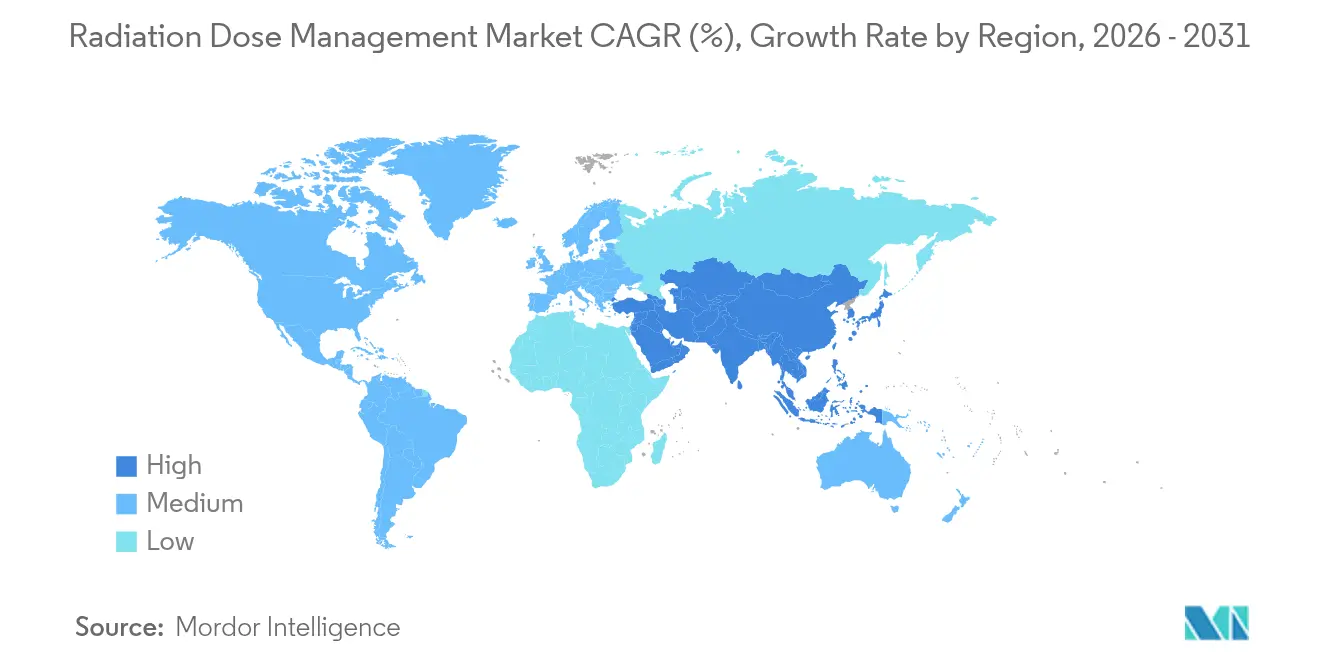

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Dosis de Radiación por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de dosis de radiación crezca de USD 455,40 millones en 2025 a USD 512,73 millones en 2026 y se prevé que alcance USD 927,12 millones en 2031 a una CAGR del 12,58% durante 2026-2031. El crecimiento se sustenta en regulaciones de seguridad radiológica más estrictas, el rápido avance hacia la imagen de precisión en oncología y la maduración de las herramientas de optimización de dosis basadas en IA. Los hospitales tratan ahora el cumplimiento normativo como una prioridad a nivel directivo, dado que los nuevos mandatos de niveles de referencia de diagnóstico conllevan sanciones económicas, mientras que los volúmenes de TC e imagen híbrida siguen aumentando en la atención oncológica. La analítica en la nube reduce los costes de propiedad para los centros con recursos limitados, y las plataformas integradas reemplazan las soluciones puntuales a medida que los sistemas de salud buscan flujos de trabajo sin interrupciones. La competencia se intensifica a medida que los fabricantes de equipos de imagen agrupan el seguimiento de dosis en los equipos existentes y los proveedores especializados destacan sus capacidades de IA, creando un panorama en el que la interoperabilidad y la analítica en tiempo real influyen en las decisiones de compra.

Conclusiones Clave del Informe

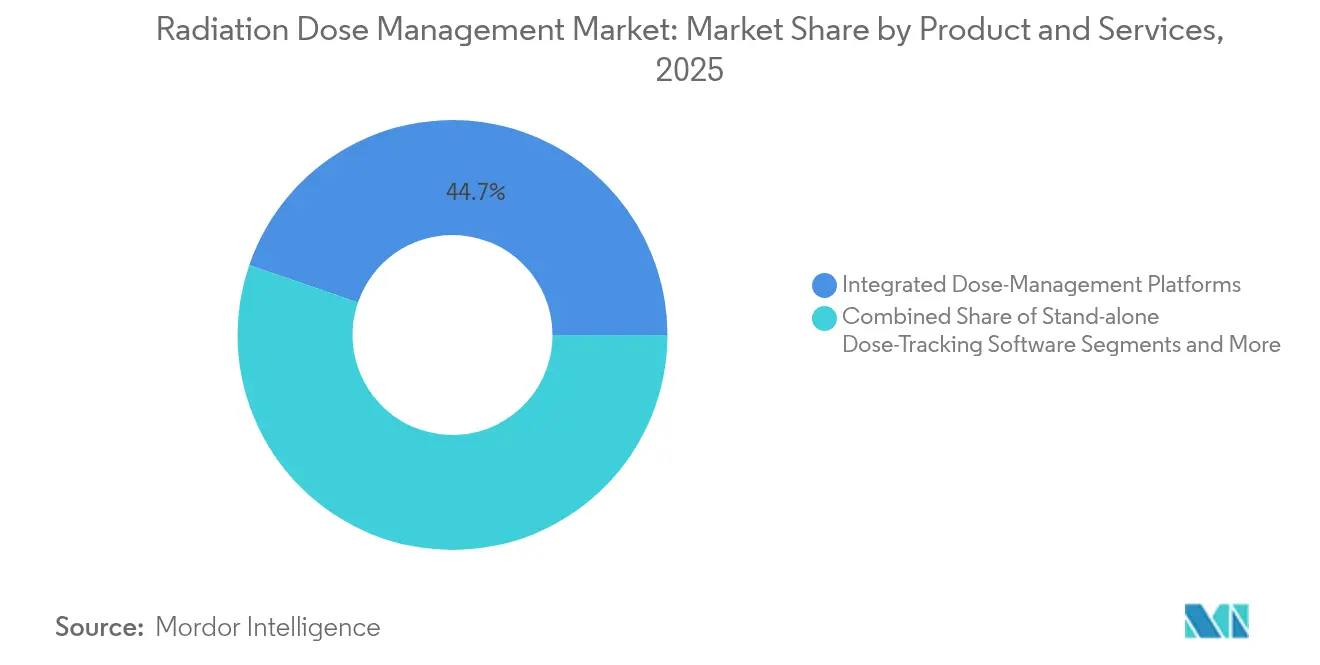

- Por productos y servicios, las plataformas integradas de gestión de dosis lideraron con una participación del 44,72% en el mercado de gestión de dosis de radiación en 2025 y avanzan a una CAGR del 16,47% hasta 2031.

- Por modo de implementación, las instalaciones locales retuvieron una participación del 58,88% en 2025, mientras que las soluciones alojadas en la nube y en la web registran la CAGR más rápida del 16,12% hasta 2031.

- Por modalidad, la tomografía computarizada representó el 39,55% del tamaño del mercado de gestión de dosis de radiación en 2025, mientras que se prevé que la medicina nuclear y la PET-TC se expandan a una CAGR del 15,78%.

- Por aplicación, la oncología capturó el 50,28% de la participación del tamaño del mercado de gestión de dosis de radiación en 2025; se proyecta que la cardiología registre la CAGR más alta del 13,74% hasta 2031.

- Por usuario final, los grandes hospitales con más de 300 camas mantuvieron el 56,10% del tamaño del mercado de gestión de dosis de radiación en 2025, mientras que los centros ambulatorios y de diagnóstico por imagen crecen a una CAGR del 14,08%.

- Por geografía, América del Norte lideró con el 32,85% de la participación del mercado de gestión de dosis de radiación en 2025, aunque Asia-Pacífico está previsto que registre la CAGR más rápida del 14,62% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Dosis de Radiación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Estrictos de Niveles de Referencia de Diagnóstico para Radiología | +2.8% | Global, con aplicación temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Aumento de los Volúmenes de Procedimientos de TC e Imagen Híbrida en Flujos de Trabajo Oncológicos | +3.1% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Analítica Basada en la Nube que Reduce el Coste Total de Propiedad | +1.9% | América del Norte y UE como principales, APAC emergente | Mediano plazo (2-4 años) |

| Alertas de Dosis en Tiempo Real Impulsadas por IA que Obtienen Autorizaciones Regulatorias | +2.4% | América del Norte y UE liderando, expansión global | Largo plazo (≥ 4 años) |

| Transición a TC de Conteo de Fotones que Permite Protocolos de Dosis Ultra Baja | +1.7% | Mercados desarrollados inicialmente, implantación global gradual | Largo plazo (≥ 4 años) |

| Próximos Objetivos de Reducción de Carbono del G7 que Impulsan Instalaciones de Imagen Energéticamente Eficientes | +0.9% | Países del G7, con efecto secundario en naciones aliadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos estrictos de niveles de referencia de diagnóstico para radiología

Los organismos reguladores han pasado de la orientación voluntaria a los límites de dosis obligatorios, obligando a todos los proveedores de imagen a incorporar el seguimiento a nivel del escáner. La FDA exige ahora que los sistemas de TC muestren la dosis acumulada y mantengan registros automatizados, un cambio que orienta la adquisición hacia escáneres con monitorización integrada.[1]Centro para Dispositivos y Salud Radiológica, "21 CFR 1020.33—Equipos de Tomografía Computarizada," Administración de Alimentos y Medicamentos de los Estados Unidos, ecfr.gov La Comisión Conjunta siguió con cláusulas de acreditación de 2024 que obligan a los hospitales a auditar anualmente los programas de seguridad radiológica, impulsando la demanda de software de informes.[2]Grupo de Interpretación de Normas, "Normas para la Acreditación y Certificación de la Comisión Conjunta," Comisión Conjunta, jointcommission.org Europa refleja esta postura a través del Reglamento de Dispositivos Médicos, que vincula el acceso al mercado a la evidencia de optimización de dosis. En Estados Unidos, las medidas de calidad del CMS vinculan el reembolso al cumplimiento normativo, por lo que los directivos consideran la gestión de dosis como protección de ingresos y no como una mejora opcional. En conjunto, estas normas convierten el mercado de gestión de dosis de radiación en una capa imprescindible en todas las modalidades de imagen.

Aumento de los volúmenes de TC y de procedimientos de imagen híbrida en flujos de trabajo oncológicos

La atención oncológica depende ahora de TC en serie, PET-TC y SPECT-TC para monitorizar la respuesta al tratamiento, lo que aumenta la exposición acumulada de los pacientes e intensifica la supervisión. Una sola PET-TC puede superar los 20 mSv, acercándose a los límites anuales de exposición ocupacional del personal, y los pacientes suelen someterse a varias exploraciones por ciclo de tratamiento.[3]Mary Beth Farrell, "Aplicaciones de PET/TC de Cuerpo Completo en Enfermedades Cardiovasculares," Revista de Medicina Nuclear, jnmjournals.org Los sistemas de PET de cuerpo completo mitigan la exposición, pero siguen estando limitados a centros especializados, lo que mantiene elevadas las preocupaciones sobre la dosis. La oncología pediátrica y de adultos jóvenes agudiza la urgencia porque los modelos de riesgo a lo largo de la vida penalizan el exceso de radiación. La personalización de protocolos impulsada por IA entra en juego aquí, refinando los ajustes según el historial del paciente y reduciendo así la dosis total sin comprometer la calidad de la imagen. Esta dependencia del flujo de trabajo de la monitorización avanzada consolida la oncología como el segmento ancla del mercado de gestión de dosis de radiación.

Analítica basada en la nube que reduce el coste total de propiedad

Las plataformas alojadas en la nube basadas en suscripción eliminan las barreras de capital de seis cifras que antes dejaban fuera a los hospitales comunitarios. La asociación de Philips con Amazon Web Services ilustra cómo la infraestructura de hiperescala ofrece analítica de nivel empresarial a un precio de gasto operativo. Los sistemas de salud multisede obtienen paneles de comparación para detectar valores atípicos y armonizar protocolos en todo el sistema. Aunque las normas de residencia de datos ralentizan la adopción en algunas partes de Europa, las arquitecturas híbridas —almacenamiento local de datos más analítica en la nube— reducen esa fricción. La lógica financiera se refuerza a medida que los modelos de IA demandan recursos de GPU que superan los presupuestos típicos de TI hospitalaria, convirtiendo la implementación en la nube en la vía predeterminada para las soluciones de próxima generación. En consecuencia, el impulso de la nube propulsa una parte considerable del nuevo gasto en el mercado de gestión de dosis de radiación.

Alertas de dosis en tiempo real impulsadas por IA que obtienen autorizaciones regulatorias

En 2025, la FDA clasificó el software de diagnóstico asistido por computadora radiológico como Clase II, aclarando el camino para las herramientas de IA que detienen las exploraciones cuando se superan los umbrales. SmartSpeed Precise de Philips muestra dos motores de IA que equilibran la velocidad y la integridad de la imagen, reduciendo la exposición durante la adquisición. Los modelos de aprendizaje automático ingieren vastos registros de dosis y atributos de los pacientes para recomendar protocolos óptimos, reemplazando los ajustes predefinidos únicos para todos. A medida que las autorizaciones se vuelven rutinarias, los proveedores despliegan módulos de alerta en tiempo real en TC, fluoroscopia y salas de intervencionismo, incorporando la IA en el punto de atención. Esta integración eleva la seguridad al tiempo que diferencia a los proveedores en un concurrido mercado de gestión de dosis de radiación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones Presupuestarias en Hospitales Comunitarios y Países de Ingresos Bajos y Medios | -2.1% | Global, concentrado en mercados emergentes | Corto plazo (≤ 2 años) |

| Obstáculos de Integración con Ecosistemas Heredados de PACS/RIS | -1.8% | Mercados desarrollados con infraestructura establecida | Mediano plazo (2-4 años) |

| Escasez de Radiólogos que Ralentiza la Adopción de la Optimización de Protocolos | -1.4% | Global, aguda en zonas rurales y desatendidas | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la Soberanía de los Datos que Limitan la Implementación en la Nube | -1.2% | UE, sistemas de salud con estrictos requisitos de privacidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones presupuestarias en hospitales comunitarios y países de ingresos bajos y medios

Los centros que operan con márgenes reducidos sopesan las adquisiciones de sistemas de seguimiento de dosis frente a las necesidades inmediatas de atención al paciente. Una plataforma completa puede costar entre USD 50.000 y USD 200.000, una cifra difícil de justificar sin incentivos de reembolso directo. Muchas naciones de ingresos bajos y medios aún se centran en ampliar la capacidad básica de imagen, por lo que la monitorización sofisticada sigue siendo secundaria. Aunque los proveedores ofrecen condiciones de arrendamiento y SaaS, la escasez de capital mantiene una adopción desigual y sostiene una estructura de dos niveles dentro del mercado de gestión de dosis de radiación.

Obstáculos de integración con ecosistemas heredados de PACS/RIS

Los sistemas de salud suelen operar dispositivos de imagen de múltiples proveedores, cada uno de los cuales produce archivos de dosis propietarios que complican la agregación. Los PACS o RIS más antiguos carecen de API modernas, lo que obliga a inversiones en middleware que a veces superan el coste del software de monitorización. Los retrasos en la implementación pueden interrumpir el rendimiento, generando resistencia operativa incluso cuando los beneficios clínicos son evidentes. Las variaciones de DICOM aumentan aún más la complejidad, especialmente en flotas de múltiples proveedores comunes en grandes redes. La necesidad de adaptar los entornos heredados ralentiza, por tanto, el despliegue de plataformas y modera el crecimiento en el mercado de gestión de dosis de radiación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Productos y Servicios: las plataformas integradas desplazan a las herramientas independientes

Las plataformas integradas representaron el 44,72% del mercado de gestión de dosis de radiación en 2025 y crecen a una CAGR del 16,47%. Este dominio se debe a los paneles unificados que rastrean la exposición, optimizan los protocolos y generan automáticamente informes regulatorios en un único flujo de trabajo. Los sistemas de salud prefieren menos proveedores, menor carga de formación y usabilidad de inicio de sesión único. Los sistemas de seguimiento independientes conservan nichos —por ejemplo, la dosimetría en medicina nuclear— pero enfrentan presión sobre los márgenes porque los proveedores de plataformas agrupan módulos equivalentes a precios atractivos. Los servicios gestionados registran las ganancias más rápidas a medida que los hospitales externalizan las tareas de física médica. Los proveedores con un sólido apoyo clínico aseguran, por tanto, contratos a largo plazo, reforzando la fidelización de las plataformas dentro del mercado de gestión de dosis de radiación.

Los servicios profesionales también aumentan a medida que las instituciones buscan ayuda para interpretar los puntos de referencia y cerrar las brechas de cumplimiento. Los ingresos por asesoría complementan las suscripciones de software, ampliando el valor total del ciclo de vida del cliente. En general, la narrativa del enfoque integrado refuerza una migración desde las aplicaciones aisladas hacia ecosistemas que escalan entre modalidades, manteniendo las soluciones integradas en el centro de la estrategia del mercado de gestión de dosis de radiación.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modo de Implementación: la nube avanza a pesar de las preocupaciones sobre privacidad

Las instalaciones locales aún mantienen una participación del 58,88%, testimonio de las normas de privacidad y la aversión al riesgo arraigada, aunque las soluciones en la nube escalan a una CAGR del 16,12%. Las grandes empresas suelen adoptar modelos híbridos que analizan los datos en la nube mientras retienen las imágenes localmente. Esta estrategia respeta las leyes de residencia de datos al tiempo que desbloquea la IA y la comparación avanzada. Para los hospitales comunitarios, los precios de pago por uso eliminan grandes desembolsos de capital, ampliando el acceso a las herramientas más recientes de la industria de gestión de dosis de radiación.

El coste total de propiedad se inclina aún más hacia la nube cuando entran en juego la inferencia de IA intensiva en GPU y las actualizaciones continuas de software. Los proveedores muestran capas cifradas y zonas de almacenamiento específicas por región para tranquilizar a los reguladores. Aunque el debate sobre la soberanía persiste, los beneficios de rendimiento y económicos mantienen la migración constante. Como resultado, se proyecta que las arquitecturas en la nube dominen una porción mucho mayor del mercado de gestión de dosis de radiación en 2030, especialmente en sistemas que modernizan múltiples sedes simultáneamente.

Por Modalidad: la medicina nuclear crece más rápido a medida que escala la terapia de precisión

La tomografía computarizada impulsó el 39,55% de los despliegues en 2025 porque su alta dosis por exploración exige un seguimiento riguroso. Sin embargo, se prevé que la medicina nuclear y la PET-TC escalen a una CAGR del 15,78% hasta 2031 a medida que se extienden la terapia con radiofármacos y los protocolos de PET de dosis ultra baja. Estas aplicaciones requieren una dosimetría granular para equilibrar la eficacia y la seguridad, lo que las convierte en terreno fértil para la adopción de plataformas.

La fluoroscopia y la radiología intervencionista también presentan una necesidad sostenida, gracias a los tiempos de procedimiento más largos y las consideraciones de exposición del personal. La radiografía y la mamografía, aunque maduras, siguen beneficiándose de las alertas automatizadas que reducen la repetición de imágenes. En conjunto, la diversidad de modalidades refuerza la necesidad de una arquitectura flexible, y los proveedores capaces de gestionar TC, PET-TC y fluoroscopia en una sola interfaz ganan participación en el mercado de gestión de dosis de radiación.

Por Aplicación: la cardiología muestra el ritmo más dinámico

La oncología mantuvo el 50,28% del tamaño del mercado de gestión de dosis de radiación en 2025, lo que refleja la imagen rutinaria a lo largo de los ciclos de tratamiento. Sin embargo, la cardiología lidera el crecimiento con una CAGR del 13,74% a medida que la TC cardíaca avanza de especialidad a triaje de primera línea. Las exploraciones híbridas que combinan la angiografía coronaria por TC con el mapeo de perfusión elevan las apuestas de la monitorización de dosis, impulsando a los departamentos de cardiología a adoptar alertas en tiempo real.

La evidencia de que la TC cardíaca optimizada puede reemplazar las pruebas de esfuerzo lleva a los pagadores a reembolsar la modalidad de forma más amplia, lo que a su vez fomenta el volumen. La reconstrucción guiada por IA mantiene la calidad de la imagen alta mientras reduce la exposición, haciendo que los paneles de dosis sean parte integral del flujo de trabajo diario. Como resultado, la cardiología está preparada para dominar una parte desproporcionada de los ingresos incrementales dentro del mercado de gestión de dosis de radiación durante el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: los centros ambulatorios se aceleran bajo la migración de volumen

Los grandes hospitales con más de 300 camas contribuyeron con el 56,10% de los ingresos en 2025, impulsados por obligaciones de cumplimiento integrales y mayores presupuestos de capital. Sin embargo, los centros ambulatorios y de diagnóstico por imagen avanzan a una CAGR del 14,08% a medida que los pagadores favorecen los sitios de menor coste. Estos centros valoran el software que acorta los tiempos de exploración y agiliza la comparación entre pares, alineando la gestión de dosis con las ganancias de rendimiento.

Los centros médicos académicos y las instituciones gubernamentales añaden requisitos especializados, como el registro de dosis para investigación o los estándares de datos militares, sosteniendo la demanda de nicho. Sin embargo, la inclinación decisiva hacia la atención ambulatoria posiciona a los centros ambulatorios como los principales adoptantes durante los próximos cinco años, ampliando la base instalada del mercado de gestión de dosis de radiación mucho más allá de los hospitales terciarios.

Análisis Geográfico

América del Norte poseía el 32,85% del mercado de gestión de dosis de radiación en 2025 gracias a la aplicación de la Comisión Conjunta y al CMS que vincula la optimización a los reembolsos. Las primeras autorizaciones de la FDA para herramientas de IA otorgan a los sistemas de salud estadounidenses ventaja de primer movimiento, y Canadá sigue con sus propios estándares de informes de dosis. México muestra una tracción creciente en las cadenas de hospitales privados, aunque la adopción aún está por detrás de Estados Unidos. La saturación de PACS heredados ocasionalmente ralentiza los despliegues, aunque la amplia conectividad con los registros electrónicos de salud respalda la comparación a nivel empresarial, manteniendo a la región firmemente a la cabeza en gasto absoluto.

Asia-Pacífico es la arena de más rápido crecimiento, registrando una CAGR del 14,62% hasta 2031. El extenso programa de construcción hospitalaria de India y las inversiones en salud digital de China lideran los volúmenes, mientras que Japón enfrenta una demografía envejecida que impulsa la intensidad de la imagen. Australia y Corea del Sur reflejan los patrones de los mercados desarrollados con preferencias de implementación híbrida y rápida adopción de módulos de IA. Los países del Sudeste Asiático priorizan primero la adquisición de escáneres, pero cada vez más agrupan la gestión de dosis para satisfacer las nuevas directrices nacionales. Este amplio espectro de madurez convierte a APAC en un mosaico donde los proveedores deben adaptar los modelos de precios e implementación localmente, aunque la oportunidad agregada sigue siendo el segmento más dinámico del mercado de gestión de dosis de radiación.

Europa crece de manera constante a medida que la armonización del Reglamento de Dispositivos Médicos simplifica la certificación de proveedores en los estados miembros. Alemania, Francia y el Reino Unido encabezan las instalaciones, con los países nórdicos logrando un cumplimiento casi universal gracias a los sistemas de atención integrada. El sur de Europa se pone al día a medida que se alivian las restricciones fiscales y aumenta la financiación de la salud digital. Las consideraciones de soberanía de datos fomentan soluciones híbridas que combinan el almacenamiento local con la analítica en la nube, una configuración que los proveedores ahora incorporan en las propuestas de forma predeterminada. La divergencia regulatoria del Brexit añade trámites administrativos, pero no ha frenado la demanda en el Reino Unido, donde los planes de modernización del Servicio Nacional de Salud incluyen métricas de seguridad de dosis. En conjunto, la contratación pública europea mantiene una postura disciplinada y orientada a la seguridad que sustenta una expansión predecible del mercado de gestión de dosis de radiación.

Panorama regulatorio

La adopción de la gestión de dosis de radiación está estrechamente vinculada a los mandatos de seguridad radiológica que exigen cada vez más el registro sistemático, la auditoría y la optimización de la exposición del paciente. En la Unión Europea, la Directiva 2013/59/Euratom del Consejo establece los requisitos en torno a la justificación de la exposición médica, el uso de niveles de referencia diagnósticos (NRD) y el registro de dosis, impulsando a proveedores y fabricantes hacia soluciones capaces de capturar datos de dosis estructurados y respaldar la comparación de referencia (benchmarking). En abril de 2024, la Comisión Europea adoptó la Recomendación (2024/1112/Euratom) sobre auditorías clínicas de las prácticas radiológicas médicas, reforzando la necesidad operativa de informes listos para auditoría y procesos estandarizados en los departamentos de radiología.

En los Estados Unidos, la FDA continúa haciendo hincapié en las características de seguridad de los equipos y en el seguimiento de las métricas de seguridad radiológica, lo que respalda la captura estandarizada y automatizada de datos de dosis y protocolos para registros e informes de calidad. El escrutinio regulatorio también se está intensificando en medicina nuclear y teranóstica: en agosto de 2025, la FDA emitió una guía preliminar sobre la optimización de la dosis de radiofármacos terapéuticos oncológicos durante el desarrollo clínico, incluidas las expectativas de monitoreo a largo plazo de los eventos adversos de radiación de especial interés. En conjunto, estos marcos regulatorios elevan la importancia de la interoperabilidad (como la generación de informes de dosis estructurados y coherentes) y de la analítica longitudinal de exposición como requisitos de cumplimiento, en lugar de complementos opcionales.

Análisis de la cadena de valor

La cadena de valor abarca a los fabricantes de equipos de imagen y consolas de modalidad que originan los datos de dosis (TC, fluoroscopía, radiografía/mamografía, medicina nuclear/PET-TC), a los proveedores de software que normalizan y analizan la información de dosis, y a los proveedores de atención médica que ponen en operación las alertas, la comparación de referencia y los informes de cumplimiento. La implementación integrada suele conectar las plataformas de gestión de dosis con entornos PACS/RIS y, cada vez más, con entornos EHR/HIS, para consolidar el contexto del paciente, asignar los protocolos locales a una nomenclatura estandarizada y automatizar los informes a partir de fuentes DICOM como los Informes Estructurados de Dosis de Radiación (RDSR) y los parámetros derivados de encabezados. Los organismos reguladores y los entes normativos (en particular la FDA y las normas de seguridad del OIEA que sustentan las prácticas ALARA) influyen en los elementos de datos requeridos y en la preparación para auditorías, moldeando el diseño de los productos en torno a la captura validada de datos, la trazabilidad y los umbrales configurables.

La comercialización se apoya en ventas empresariales y ofertas integradas por OEM, con proveedores de infraestructura en la nube que suministran capacidad segura de almacenamiento y análisis cuando lo permiten las restricciones de soberanía de datos. La implementación y la optimización continua dependen de los físicos médicos y los equipos de informática clínica para establecer los NRD del centro, validar la extracción de dosis y perfeccionar continuamente los protocolos, lo que crea una capa de servicios (servicios profesionales y gestionados) junto con las suscripciones de software. Persisten cuellos de botella clave en torno a las flotas heterogéneas multiproveedor, la integración con sistemas PACS/RIS heredados y los recursos limitados de física médica, lo que aumenta la necesidad de middleware y alarga el tiempo hasta obtener valor en los programas de gobernanza de dosis.

Panorama Competitivo

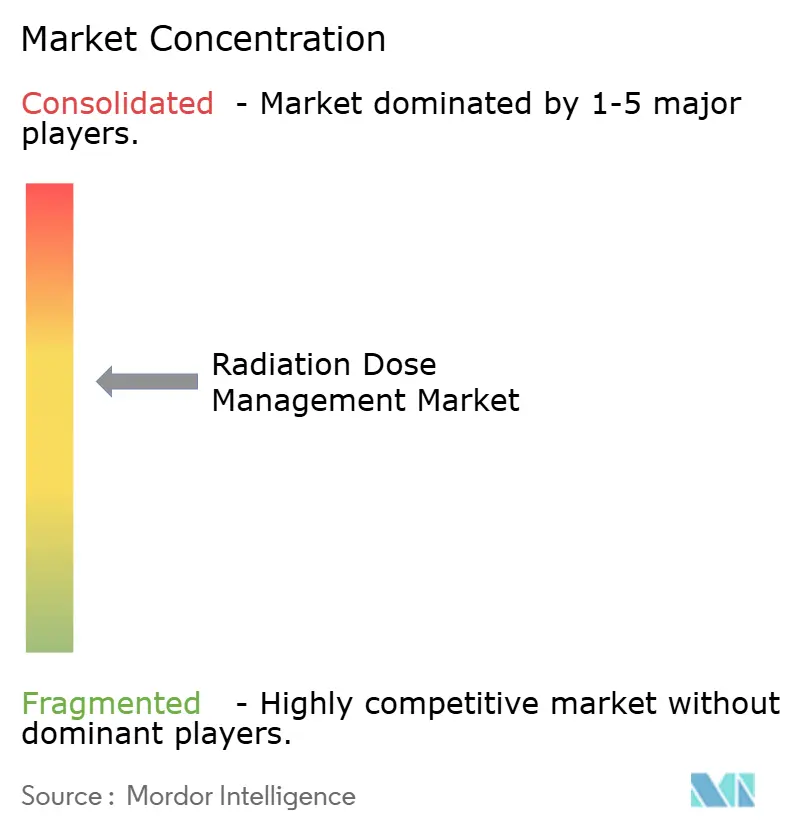

La competencia es moderada, con los fabricantes de equipos de imagen aprovechando los escáneres instalados para vender de forma adicional paneles de dosis propietarios. Philips integra SmartSpeed Precise en su suite más amplia de Gestor de IA, mientras que GE HealthCare Technologies Inc. y Siemens Healthineers incorporan registros de exposición directamente en el software de consola. Los proveedores especializados como Sectra, Qaelum y Novarad se abren espacio a través de analítica neutral al proveedor que se integra en flotas de múltiples marcas. El auge de la implementación en la nube agudiza la consolidación porque las grandes plataformas pueden escalar el entrenamiento de IA en conjuntos de datos anonimizados, creando efectos de red difíciles de igualar para los competidores más pequeños.

Los movimientos estratégicos ilustran esta carrera. Philips lanzó el ensayo RADIQAL en 2025 para validar la reducción de dosis en TC coronaria en tres continentes, con el objetivo de consolidar su liderazgo en los flujos de trabajo de cardiología. Sectra amplió su modelo de SaaS a sistemas estadounidenses de tamaño mediano, reduciendo los costes de entrada y captando cuentas anteriormente fuera de su alcance. Siemens Healthineers se asoció con centros académicos líderes para codesarrollar algoritmos de alerta de dosis pediátrica, fidelizando a los primeros adoptantes con probabilidad de influir en los comités de directrices.

La implementación híbrida se convierte en un diferenciador en regiones con estrictos estatutos de privacidad. Los proveedores que ofrecen almacenes de datos locales más IA basada en la nube ganan tracción en Alemania y Francia, mientras que las soluciones 100% en la nube prosperan en Estados Unidos. Como resultado, el mercado de gestión de dosis de radiación experimenta dinámicas de ganador que se lleva la mayor parte, donde la interoperabilidad, la IA de grado clínico y la implementación flexible deciden los cambios de participación. La participación combinada de los cinco principales proveedores se sitúa cerca del 65%, lo que indica una concentración moderada pero deja espacio para los innovadores especializados en medicina nuclear o flujos de trabajo de centros ambulatorios.

Líderes de la Industria de Gestión de Dosis de Radiación

Bayer AG

Bracco Imaging S.P.A.

GE Healthcare

Koninklijke Philips N.V.

Medsquare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio de oportunidad clave es la transición del cumplimiento de dosis hacia la optimización en tiempo real y de circuito cerrado en las salas de TC, fluoroscopía e intervencionismo, donde los eventos de dosis pueden prevenirse durante la adquisición en lugar de analizarse retrospectivamente. El enfoque de la FDA en las características de seguridad de los equipos (incluidas las notificaciones/alertas de dosis de TC) y el avance del sector hacia flujos de datos de dosis estructurados se alinean con plataformas capaces de ingerir RDSR de manera confiable, normalizar las salidas de dosis multiproveedor y ofrecer alertas accionables en el punto de atención. Los proveedores también necesitan una armonización de protocolos más estricta en las redes multisede, lo que favorece los paneles de comparación de referencia neutrales respecto al proveedor y los servicios que ayudan a establecer y mantener los NRD locales.

El mercado también se está expandiendo en las áreas donde la gobernanza de dosis diagnósticas se superpone con los flujos de trabajo de dosimetría relacionados con la terapia, en particular a medida que las carteras de software en oncología radioterápica y teranóstica amplían la automatización habilitada por IA y capacidades de cálculo de dosis más rigurosas. La obtención por parte de GE HealthCare MIM Software de la autorización 510(k) de la FDA en octubre de 2024 para el cálculo de dosis absorbida mediante Monte Carlo en aplicaciones de radionúclidos es un indicador del avance del cálculo de dosis clínicamente validado hacia el software clínico convencional. En paralelo, las arquitecturas en la nube e híbridas crean espacio para plataformas que combinan análisis listos para GPU con controles de residencia de datos específicos por región, reduciendo las barreras de adopción para hospitales más pequeños y centros de imagen ambulatorios que desean análisis avanzados de dosis sin grandes desembolsos de capital.

Desarrollos recientes del sector

- Junio de 2026: GE HealthCare recibió la autorización 510(k) de la FDA para MIM Contour ProtegeAI+ 2.0, un software de auto-contorneado habilitado por IA para la planificación del tratamiento en oncología radioterápica, con capacidades clínicas ampliadas. La autorización respalda una implementación más amplia de flujos de trabajo asistidos por IA capaces de estandarizar los pasos de planificación y reducir la variabilidad manual. A medida que la planificación de radioterapia y la obtención de imágenes se integran más estrechamente, los proveedores que combinan herramientas de planificación con IA y análisis de dosis refuerzan su posicionamiento como plataforma empresarial.

- Mayo de 2026: Philips presentó SmartIQ para su plataforma Azurion, introduciendo un protocolo de imagen coronaria de dosis ultrabaja diseñado para utilizar más del 50% menos de dosis de radiación de rayos X que los ajustes de dosis más bajos anteriores. El lanzamiento vincula la reducción de dosis con el rendimiento del flujo de trabajo intervencionista en una plataforma ampliamente implementada, reforzando la agrupación liderada por el OEM de capacidades de ahorro de dosis. También eleva el estándar para el software de monitoreo y comparación de referencia de dosis, a fin de cuantificar las mejoras y respaldar la gobernanza de protocolos en las flotas de laboratorios de cateterismo.

- Octubre de 2024: GE HealthCare MIM Software recibió la autorización 510(k) de la FDA para realizar el cálculo de dosis absorbida de radionúclidos mediante un método de Monte Carlo, para su uso con MIM SurePlan MRT. Este hito regulatorio amplió el acceso a un cálculo de dosimetría clínicamente validado dentro del software comercial utilizado en teranóstica y en flujos de trabajo de medicina nuclear relacionados. Esta capacidad aumenta la importancia de integrar los registros de dosis diagnósticas y terapéuticas en entornos unificados de informes y análisis.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el software y los servicios relacionados utilizados por los proveedores de atención médica para capturar, analizar e informar la dosis de radiación ionizante proveniente de procedimientos de imagenología médica e intervencionistas, de modo que los protocolos puedan monitorearse, compararse y mejorarse en términos de seguridad y cumplimiento.

Exclusiones del alcance: los dosímetros de hardware, los monitores de radiación de área y los productos de blindaje contra la radiación quedan excluidos de este dimensionamiento.

Descripción general de la segmentación

- Por Productos y Servicios

- Software Independiente de Seguimiento de Dosis

- Plataformas Integradas de Gestión de Dosis

- Servicios Profesionales y Gestionados

- Por Modo de Implementación

- Local

- En la Nube / Alojado en la Web

- Por Modalidad

- Tomografía Computarizada (TC)

- Fluoroscopia y Radiología Intervencionista

- Medicina Nuclear / PET-TC

- Radiografía y Mamografía

- Por Aplicación

- Oncología

- Cardiología

- Ortopedia y Traumatología

- Por Usuario Final

- Hospitales (>300 camas)

- Centros Ambulatorios y de Diagnóstico por Imagen

- Otros (Académico, Organización de Investigación por Contrato, Gobierno)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la estructura base del modelo y establecer límites realistas sobre lo que se considera gestión de dosis frente a herramientas afines de seguridad radiológica. Consultamos fuentes públicas como las comunicaciones sobre dispositivos y seguridad de la FDA de EE. UU., las directrices de protección radiológica del Organismo Internacional de Energía Atómica (OIEA), los indicadores de atención médica de la OCDE y el Banco Mundial, y publicaciones sobre dosis y protocolos indexadas en PubMed.

Además de esto, verificamos de forma cruzada la actividad de imagenología y la combinación de modalidades utilizando fuentes como las estadísticas de salud de la OCDE y organismos nacionales de salud seleccionados donde se hace seguimiento de las tendencias de procedimientos. También revisamos presentaciones de empresas, informes para inversores, folletos de productos y coberturas de prensa de reputación reconocida para comprender la lógica de empaquetado (solo software frente a software más servicios) y las estructuras contractuales típicas. Cuando fue necesario, se utilizaron suscripciones pagas a bases de datos financieras corporativas y de patentes para validar cronologías, posicionamiento de productos e intensidad de inversión. Estos ejemplos no son exhaustivos, y utilizamos muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se compra, implementa y renueva la gestión de dosis en hospitales, centros de imagenología y entornos ambulatorios, ya que el modelo comercial puede variar según la modalidad y los requisitos de cumplimiento. Conversamos con una combinación de usuarios clínicos (líderes de radiología, físicos médicos y equipos de seguridad de dosis) y perfiles comerciales (líderes de implementación y de servicios) en las principales regiones para confirmar los niveles de adopción, las tasas de adopción de servicios adicionales y los movimientos realistas de precios.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 13% | APAC: 42% |

| Nivel medio: 60% | Líderes funcionales/de unidad: 43% | EMEA: 35% |

| Actores más pequeños: 15% | Gerentes: 44% | América: 23% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento parte de una construcción de arriba hacia abajo, en la que los volúmenes de procedimientos de imagenología y la combinación de modalidades se utilizan para reconstruir el conjunto de demanda alcanzable para el seguimiento y la generación de informes de dosis, y luego se ajusta según los patrones de adopción e implementación observados en los centros. Una vez definido ese conjunto de demanda, la línea de ingresos se traduce mediante bloques de precios prácticos que reflejan suscripciones o licencias de software, adopción de servicios y comportamiento de renovación.

Para mantener el modelo bien fundamentado, utilizamos insumos como la intensidad de procedimientos de TC y fluoroscopía, la proporción de centros con requisitos de informes de dosis centralizados, la preferencia entre nube y entorno local, la penetración de servicios durante la implementación y las duraciones típicas de los contratos que influyen en el reconocimiento de ingresos. Los resultados se corroboran luego con aproximaciones selectivas de abajo hacia arriba, como el ASP muestreado multiplicado por las adiciones estimadas a la base instalada, y verificaciones de canal sobre el trabajo de integración y mantenimiento, lo que nos ayuda a corregir las brechas donde los datos públicos son escasos.

Para el pronóstico, se utiliza un análisis de escenarios en torno al crecimiento del volumen de imagenología, la intensidad de la aplicación normativa y la evolución de los precios del software, y la curva final se contrasta con el consenso de expertos obtenido en las entrevistas, de modo que las fluctuaciones a corto plazo no se sobreestimen. Cuando las señales de abajo hacia arriba son incompletas para tipos de centros más pequeños, aplicamos rampas de adopción conservadoras y solo las ampliamos cuando varios entrevistados confirman un comportamiento de compra similar.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones, donde los ingresos modelados se comparan con señales independientes como el crecimiento de las modalidades, la dirección reportada del gasto en TI sanitaria y los cambios observados en la implementación hacia plataformas de imagenología empresarial. Cualquier variación importante se revisa, se reconsideran los supuestos y se activan llamadas de seguimiento cuando un paso de precios, una proporción de servicios o una tasa de adopción parecen inconsistentes con los ciclos de compra reales.

Antes de la aprobación final, las estimaciones pasan por revisiones de analistas en múltiples etapas, incluida la detección de anomalías entre regiones y una verificación de coherencia final entre el crecimiento histórico y los factores impulsores a corto plazo. El estudio se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios normativos, cambios importantes en los productos o movimientos notables de precios. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la visión más actualizada.

Comparación de la estimación del mercado de gestión de dosis de radiación de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la gestión de dosis de radiación a menudo no coinciden, incluso cuando el nombre del tema suena igual, porque cada editor delimita de manera diferente los productos y servicios incluidos. Las diferencias también surgen de la forma en que los precios se ajustan al alza a lo largo del tiempo, del año utilizado para la conversión de divisas y de la frecuencia con la que se actualizan los supuestos subyacentes.

Una brecha común es si el hardware de radiación y los productos de monitoreo se contabilizan junto con el software de gestión de dosis y los servicios profesionales, lo que puede inflar rápidamente los totales. Además, si la progresión del ASP se modela con incrementos agresivos sin volver a verificar los descuentos por renovación y la combinación de servicios de integración, la curva prospectiva puede ampliarse, especialmente después de un año con volatilidad cambiaria o una recuperación desigual de los procedimientos de imagenología. Las verificaciones más frecuentes de actualización de precios y del momento de conversión de divisas ayudan a mantener la estabilidad de los totales, y esas verificaciones están integradas en la cadencia de actualización utilizada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 512,73 millones de USD (2026) | |

| Consultoría Global A | 852,41 millones de USD (2024) | El alcance parece más amplio porque las divisiones de productos incluyen elementos como dosímetros y monitores de área de proceso, que suelen ser categorías de hardware fuera del software de gestión de dosis y los servicios relacionados. El uso de un año base de 2024 con supuestos de alto crecimiento también puede elevar el valor reportado en comparación con un punto de partida de un año posterior. |

| Editorial del Sector B | 479,05 millones de USD (2025) | La estimación está anclada a un año base de 2025 y puede tratar los servicios y las variantes de implementación de manera diferente, lo que puede desplazar el reconocimiento de ingresos entre software e implementación. Las diferencias en la forma en que se aplica el incremento de precios en los contratos en la nube, basados en web y locales pueden modificar aún más el total para los años cercanos. |

En conjunto, la dispersión se explica principalmente por los límites de las categorías y por las decisiones de temporalidad, más que por un desacuerdo sobre la existencia de la demanda. Cuando el software y los servicios se aíslan del hardware de radiación adyacente, y cuando los precios y el tipo de cambio se revisan con una cadencia clara, el resultado se mantiene trazable a la actividad de imagenología y a los patrones de adopción de los centros, lo que facilita su reproducción y actualización.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el crecimiento actual en el mercado de gestión de dosis de radiación?

Los mandatos regulatorios estrictos, el aumento de los volúmenes de TC e imagen híbrida en oncología y la disponibilidad de alertas en tiempo real impulsadas por IA sustentan colectivamente la CAGR del 12,58% esperada hasta 2031.

¿Qué región se expande más rápido?

Se prevé que Asia-Pacífico crezca a una CAGR del 14,62% debido a la modernización hospitalaria a gran escala en India, las inversiones en salud digital de China y la creciente armonización regulatoria.

¿Cuán grande es la oportunidad para las soluciones basadas en la nube?

Los despliegues en la nube y alojados en la web crecen a una CAGR del 16,12% a medida que los precios de suscripción, el menor desembolso de capital y el acceso a la IA habilitada por GPU inclinan la economía de propiedad.

¿Por qué los centros de diagnóstico por imagen ambulatorios adoptan plataformas de gestión de dosis?

Los centros ambulatorios buscan ganancias de rendimiento, tiempos de exploración más cortos y cumplimiento normativo; estas necesidades se alinean con las características de optimización del flujo de trabajo integradas en las plataformas modernas.

¿Qué modalidad verá el mayor crecimiento en adopción?

Se proyecta que los despliegues de medicina nuclear y PET-TC aumenten a una CAGR del 15,78%, impulsados por terapias con radiofármacos de precisión que requieren dosimetría granular.

Última actualización de la página el: