Tamaño y Participación del Mercado de Analítica Prescriptiva en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 60.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica Prescriptiva en Salud por Mordor Intelligence

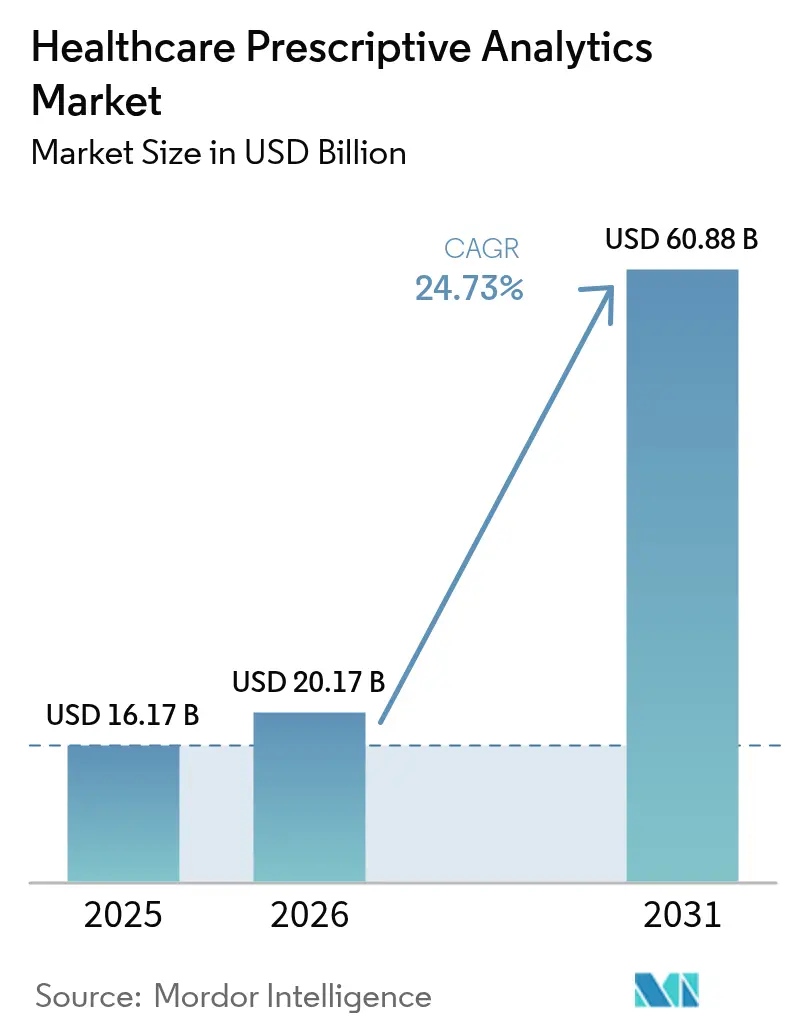

El tamaño del mercado de analítica prescriptiva en salud en 2026 se estima en USD 20,17 mil millones, creciendo desde el valor de 2025 de USD 16,17 mil millones con proyecciones para 2031 que muestran USD 60,88 mil millones, creciendo a una CAGR del 24,73% durante 2026-2031.

El crecimiento está impulsado por los mandatos de beneficios de prescripción en tiempo real, la rápida adopción de gemelos digitales de pacientes y la integración de la inteligencia artificial en los flujos de trabajo clínicos cotidianos. Los proveedores que combinan algoritmos avanzados con un profundo conocimiento de los flujos de trabajo clínicos obtienen ventaja, mientras que la escalabilidad en la nube, las opciones de implementación híbrida y los sólidos marcos de seguridad configuran las decisiones de compra. La actividad competitiva se intensifica a medida que los proveedores establecidos de registros electrónicos de salud (EHR) compiten contra los nuevos participantes nativos de la nube, y el impulso de las adquisiciones señala un cambio hacia plataformas de analítica integradas.

Conclusiones Clave del Informe

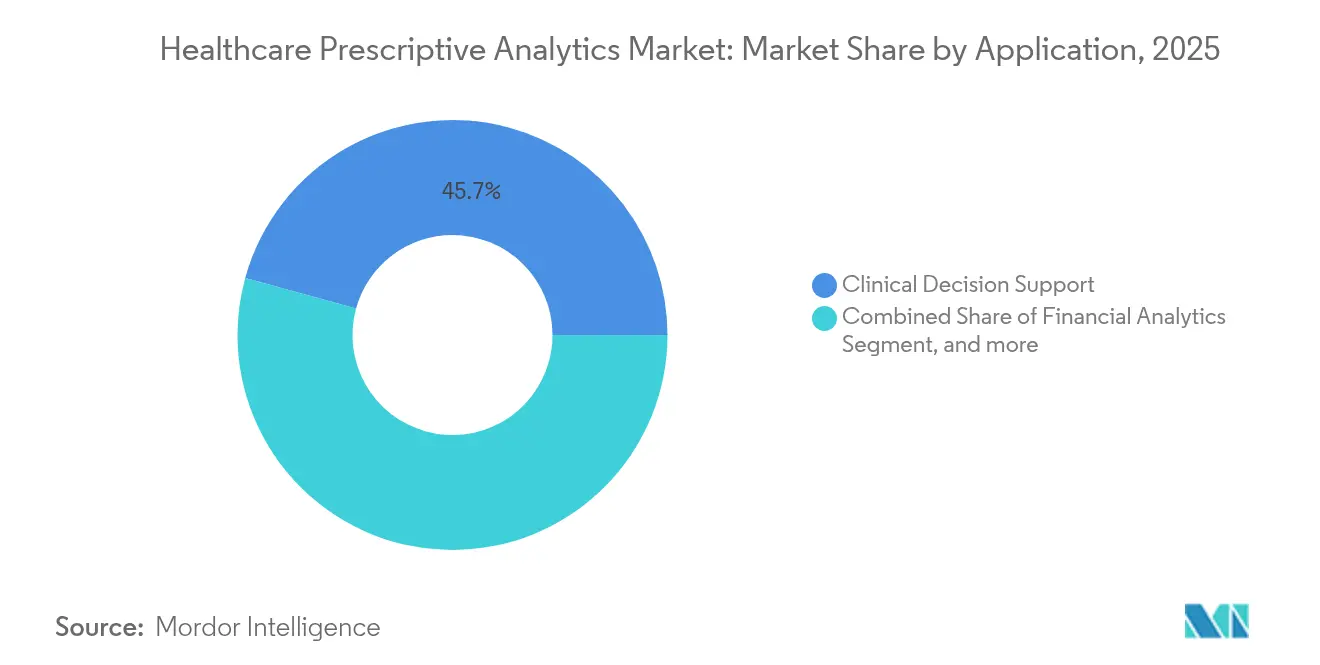

- Por aplicación, el soporte a la decisión clínica representó el 45,72% de la participación del mercado de analítica prescriptiva en salud en 2025; se proyecta que la analítica de investigación y salud poblacional se expanda a una CAGR del 26,31% hasta 2031.

- Por producto, los servicios representaron el 63,77% del tamaño del mercado de analítica prescriptiva en salud en 2025 y avanzan a una CAGR del 26,03% hasta 2031.

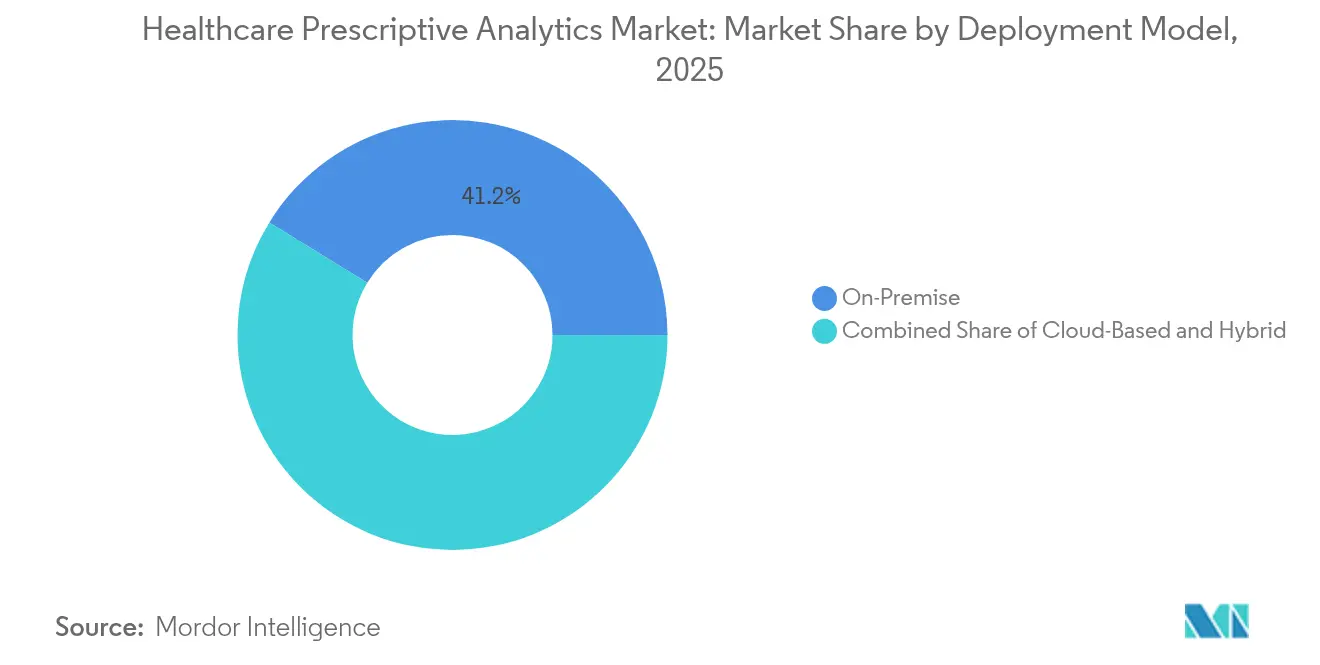

- Por modelo de implementación, las soluciones en sitio lideraron con una participación de ingresos del 41,23% en 2025, mientras que las plataformas basadas en la nube registran la CAGR proyectada más alta del 28,33% hasta 2031.

- Por usuario final, los proveedores de salud representaron el 64,78% de los ingresos de 2025; las empresas farmacéuticas y de ciencias de la vida registraron el crecimiento más rápido, con una CAGR del 24,93%.

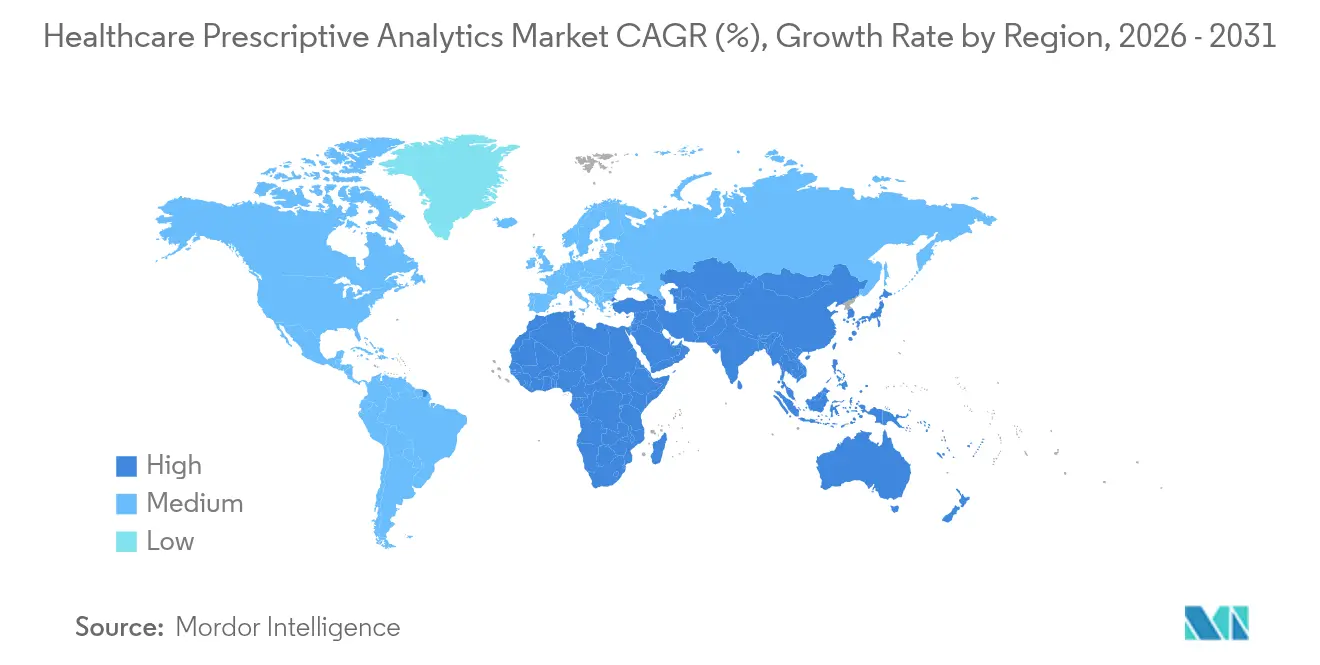

- Por geografía, América del Norte contribuyó con el 40,45% de los ingresos totales en 2025, aunque se prevé que Asia-Pacífico crezca a una CAGR del 29,70% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Analítica Prescriptiva en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal |

|---|---|---|---|

| Integración de big data e IA en la salud | +8.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Contención de costos y necesidades de eficiencia operativa | +6.8% | América del Norte | Corto plazo (≤ 2 años) |

| Incentivos para la atención basada en valor y el reembolso por resultados | +5.4% | América del Norte, en expansión en Europa | Mediano plazo (2-4 años) |

| Auge de los gemelos digitales de pacientes para la optimización terapéutica | +3.7% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mandatos de beneficios de prescripción en tiempo real | +2.9% | Estados Unidos, con extensión a Canadá | Corto plazo (≤ 2 años) |

| Creciente carga de enfermedades crónicas | +4.1% | Mercados desarrollados a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Integración de Big Data e IA en la Salud

Los sistemas de salud reconocen que la analítica tradicional no puede procesar la velocidad y complejidad de los datos genómicos, los flujos de monitoreo continuo y las notas clínicas no estructuradas. Las plataformas que fusionan canalizaciones de datos a gran escala con inteligencia artificial ofrecen ahora recomendaciones prescriptivas en tiempo real. El lanzamiento en 2024 por parte de Epic Systems de su Suite de Confianza y Garantía de IA proporciona a los hospitales herramientas para probar y supervisar el rendimiento de los algoritmos antes de su implementación clínica. A medida que estas capacidades maduran, los médicos pasan de los informes retrospectivos a las intervenciones en el punto de atención que personalizan el tratamiento basándose en señales de riesgo específicas del paciente. Los primeros adoptantes reportan mayor precisión diagnóstica y selección terapéutica dirigida, siempre que se aborden los obstáculos relacionados con la calidad de los datos y la integración en los flujos de trabajo.

Creciente Necesidad de Contención de Costos y Eficiencia Operativa

Los costos laborales se aproximan al 50% del total de los gastos hospitalarios mientras los volúmenes de pacientes siguen siendo volátiles. Los modelos de analítica prescriptiva acortan los plazos del ciclo de ingresos, optimizan los turnos del personal y reducen el desperdicio en la cadena de suministro. La Asociación Americana de Hospitales estima que el 25% del gasto sanitario de los Estados Unidos se pierde por ineficiencias administrativas.[1]Asociación Americana de Hospitales, "Estudios de Simplificación Administrativa," aha.org Los sistemas de localización en tiempo real combinados con paneles de analítica permiten el seguimiento de camas, médicos y equipos de alto valor, lo que posibilita una asignación dinámica de recursos que reduce los gastos operativos y libera capacidad para casos de mayor complejidad.

Incentivos para la Atención Basada en Valor y el Reembolso Orientado a Resultados

Para 2030, los Centros de Servicios de Medicare y Medicaid tienen como objetivo incorporar a cada beneficiario de Medicare en una relación de atención responsable. Las organizaciones en dichos modelos ya reportan un 30,1% menos de ingresos hospitalarios en comparación con los grupos de pago por servicio.[2]Centros de Servicios de Medicare y Medicaid, "Plan Estratégico 2025–2030," cms.gov Para cumplir con estrictos estándares de calidad, los proveedores están incorporando analítica prescriptiva que estratifica el riesgo, identifica brechas en la atención y recomienda intervenciones dirigidas basadas en los determinantes sociales de la salud. La expansión global de los contratos basados en valor acelera la demanda de plataformas que vinculan los incentivos financieros con resultados clínicos medibles.

Auge de los Gemelos Digitales de Pacientes para la Optimización Terapéutica

La tecnología de gemelos digitales sintetiza datos de EHR, flujos de sensores portátiles y perfiles genómicos para crear réplicas virtuales de pacientes individuales. Los proyectos piloto de gemelos digitales de Mayo Clinic ilustran cómo los oncólogos pueden simular múltiples regímenes de tratamiento y seleccionar el curso con la mayor eficacia proyectada.[3]Mayo Clinic Platform, "Iniciativa de Gemelo Digital," mayoclinicplatform.org A medida que aumenta la confianza regulatoria en la precisión de los modelos, los gemelos digitales están preparados para transformar la cardiología, la oncología y el manejo de enfermedades crónicas al pronosticar la respuesta terapéutica antes de iniciar el tratamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal |

|---|---|---|---|

| Seguridad de datos y cumplimiento de HIPAA/GDPR | -4.3% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Escasez de talento en analítica en entornos clínicos | -3.8% | A nivel mundial, aguda en mercados en desarrollo | Mediano plazo (2-4 años) |

| Limitaciones en la explicabilidad de modelos que reducen la confianza médica | -2.9% | Europa | Mediano plazo (2-4 años) |

| Elevados costos iniciales de inversión | -2.1% | Mercados emergentes, pequeños proveedores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Seguridad de Datos y Cumplimiento Normativo

La Ley de Inteligencia Artificial de la Unión Europea clasifica ahora la IA clínica como de alto riesgo, exigiendo transparencia y supervisión. Al mismo tiempo, el Reglamento del Espacio Europeo de Datos de Salud aprobado en marzo de 2025 introduce normas de intercambio transfronterizo preservando la privacidad del paciente. Estos marcos elevan los obstáculos de cumplimiento, obligando a los proveedores a incorporar de forma permanente registros de auditoría, motores de consentimiento y módulos de desidentificación en las plataformas de analítica. Los hospitales que carecen de controles de privacidad sólidos enfrentan retrasos en la implementación y posibles sanciones.

Escasez de Talento en Analítica en Entornos Clínicos

Las organizaciones de salud compiten con las empresas tecnológicas por científicos de datos capaces de combinar experiencia estadística con conocimiento clínico. Los hospitales más pequeños suelen recurrir a servicios gestionados externos, lo que eleva los costos de implementación y ralentiza el desarrollo de capacidades internas. Las organizaciones de salud compiten cada vez más con las empresas tecnológicas por el talento en ciencia de datos, lo que incrementa los costos de compensación y genera desafíos de retención. La escasez afecta especialmente a los sistemas de salud más pequeños que no pueden ofrecer paquetes competitivos ni trayectorias profesionales avanzadas en analítica. Esta brecha de talento obliga a las organizaciones a depender en gran medida de consultores externos y servicios gestionados, lo que aumenta los costos de implementación y crea dependencia de la experiencia de terceros. La restricción se acentúa a medida que los requisitos de analítica se vuelven más sofisticados, exigiendo conocimientos especializados sobre flujos de trabajo clínicos, requisitos regulatorios y desafíos de datos específicos del sector salud que los científicos de datos tradicionales pueden no poseer.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Flujos de Trabajo Clínicos Impulsan el Liderazgo del Mercado

Las aplicaciones de Soporte a la Decisión Clínica generaron los ingresos más significativos en 2025, capturando el 45,72% del mercado de analítica prescriptiva en salud. Los hospitales priorizan el soporte a la decisión para reducir errores de medicación y estandarizar protocolos basados en evidencia, mientras que iniciativas de financiamiento como el programa de beneficios de prescripción en tiempo real de los Estados Unidos estimulan la adopción en el punto de atención. La Analítica de Investigación y Salud Poblacional es la aplicación de más rápido crecimiento, expandiéndose a una CAGR del 26,31% a medida que los pagadores y proveedores se orientan hacia intervenciones proactivas a nivel comunitario. Los conjuntos de datos a escala poblacional como Epic Cosmos, que contiene registros desidentificados de más de 246 millones de personas, ilustran la escala necesaria para modelar patrones de enfermedad e informar acciones de salud pública.

La convergencia del soporte a la decisión a nivel individual con la analítica poblacional permite a las organizaciones obtener información desde perspectivas macro y micro. Las plataformas integradas que mapean las rutas de atención para pacientes individuales y cohortes completas son cada vez más preferidas, apoyando tanto la personalización del tratamiento como los esfuerzos de planificación sanitaria regional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: Los Servicios Dominan el Panorama de Implementación

Los servicios representaron el 63,77% del tamaño del mercado de analítica prescriptiva en salud en 2025 y se prevé que registren una CAGR del 26,03% hasta 2031. Los marcos regulatorios complejos, los entornos de EHR heredados y los obstáculos de adopción por parte de los médicos hacen que el conocimiento de implementación sea más valioso que el software subyacente. Las licencias de software siguen siendo esenciales, aunque con frecuencia se agrupan con acuerdos de servicios de asesoría y gestión a largo plazo. El gasto en hardware se centra en almacenamiento de alto rendimiento y unidades de procesamiento gráfico (GPU) que soportan las cargas de trabajo de entrenamiento e inferencia.

Sistemas de salud como Duke Health han establecido asociaciones plurianuales con proveedores de analítica para acceder a experiencia especializada mientras reducen las cargas internas. Estos modelos orientados a servicios proporcionan a los hospitales orientación sostenida sobre gobernanza de modelos, rediseño de flujos de trabajo y gestión del cambio.

Por Modelo de Implementación: La Migración a la Nube se Acelera a Pesar de las Preocupaciones de Seguridad

Las instalaciones en sitio mantuvieron una participación de ingresos del 41,23% en 2025, lo que refleja la persistente preocupación por la seguridad de los datos clínicos. Sin embargo, las soluciones basadas en la nube exhiben una CAGR del 28,33% a medida que el cómputo de pago por uso, el almacenamiento elástico y las actualizaciones continuas superan los riesgos percibidos. Las arquitecturas híbridas, en las que los identificadores sensibles permanecen en centros de datos locales mientras la información desidentificada se procesa en la nube, son ahora estándar. PwC destaca que la modernización de los registros electrónicos de salud mediante servicios en la nube refuerza la escalabilidad y habilita aplicaciones de analítica avanzada.

Los hospitales que equilibran el rendimiento con la privacidad adoptan cada vez más marcos de confianza cero y cifrado con clave propia para satisfacer los mandatos regulatorios mientras se benefician de las economías de la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Industria Farmacéutica Impulsa la Innovación Mientras los Proveedores Dominan el Volumen

Los proveedores representaron el 64,78% de los ingresos de 2025 gracias a los extensos volúmenes de pacientes y la urgencia clínica del soporte a la decisión oportuno. Las empresas farmacéuticas y de ciencias de la vida, sin embargo, alcanzan una CAGR del 24,93% hasta 2031 al aplicar IA para acelerar las canalizaciones de descubrimiento de fármacos y generar evidencia del mundo real. Accenture calcula que el descubrimiento habilitado por IA puede reducir varios años de los plazos tradicionales, generando profundos ahorros de costos. Los pagadores se centran en la detección de fraudes y la analítica de ajuste de riesgos, mientras que las agencias de salud pública aprovechan los datos a gran escala para monitorear brotes y orientar políticas.

La superposición entre la analítica clínica y de investigación se profundiza a medida que la industria farmacéutica utiliza datos del mundo real generados por proveedores para validar la efectividad terapéutica, creando modelos de intercambio de datos simbióticos que amplifican la demanda de plataformas seguras e interoperables.

Análisis Geográfico

América del Norte generó el 40,45% de las ventas globales en 2025. Los Estados Unidos marcan el ritmo con la implementación obligatoria de beneficios de prescripción en tiempo real programada para su despliegue completo en 2027, lo que incorpora reglas analíticas directamente en los flujos de trabajo de prescripción electrónica. Más de 620.000 prescriptores en los Estados Unidos ya utilizan herramientas de beneficios de prescripción en tiempo real. Los programas de salud provinciales de Canadá invierten en interoperabilidad de datos, y las cadenas de hospitales privados de México implementan plataformas de ciclo de ingresos habilitadas por analítica para contrarrestar el aumento de los gastos operativos.

Europa prioriza la privacidad de los datos y la transparencia de los modelos. El Espacio Europeo de Datos de Salud asigna 810 millones de EUR para crear un entorno seguro para el uso secundario de datos, permitiendo a investigadores y médicos intercambiar conjuntos de datos anonimizados a través de fronteras. Alemania, el Reino Unido y Francia destinan financiamiento nacional a la digitalización hospitalaria y los proyectos piloto de IA. El cumplimiento de la Ley de Inteligencia Artificial de la Unión Europea impulsa la demanda de plataformas listas para auditoría que registran cada recomendación algorítmica.

Asia-Pacífico es la región de más rápida expansión, avanzando a una CAGR del 29,70%. Los gobiernos locales de China subvencionan sistemas hospitalarios mejorados con IA, el envejecimiento de la población de Japón impulsa la inversión en telemedicina y analítica, y la Misión Nacional de Salud Digital de India financia la infraestructura de intercambio de datos. Australia y Corea del Sur financian proyectos de medicina de precisión que dependen de conjuntos de datos longitudinales, mientras que Singapur actúa como banco de pruebas para los marcos regionales de gobernanza de IA. La Ley de Investigación Clínica de Brasil de 2024 acelera las aprobaciones para estudios de salud digital, atrayendo a proveedores de analítica hacia América Latina.

Panorama Competitivo

El mercado de analítica prescriptiva en salud contiene una combinación de proveedores establecidos de tecnología de la información en salud, hiperescaladores en la nube y especialistas en analítica enfocados. Epic Systems aprovecha su posición dominante en EHR para incorporar modelos de IA en los flujos de trabajo de los médicos, mientras que IBM Merative aplica el procesamiento del lenguaje natural a los datos no estructurados. Los nuevos participantes nativos de la nube enfatizan la escalabilidad elástica y las arquitecturas de microservicios, diferenciándose mediante ciclos de implementación rápidos y precios de pago por crecimiento.

Las alianzas estratégicas son comunes. La colaboración de Duke Health con SAS ilustra las asociaciones entre sistemas de salud y proveedores que combinan experiencia en el dominio con herramientas analíticas avanzadas. La actividad de capital privado señala confianza en la escalabilidad: la inversión de KKR de USD 11 mil millones en Cotiviti financia la expansión hacia soluciones de analítica multipagador. El impulso de fusiones y adquisiciones continúa a medida que Oracle explora una compra de USD 1 mil millones de Veradigm y McKesson finaliza su adquisición de USD 850 millones de PRISM Vision Holdings.

Las hojas de ruta de productos se centran ahora en paneles de explicabilidad de modelos, generación de datos sintéticos y herramientas de creación con poco código para permitir a los médicos elaborar reglas personalizadas sin conocimientos de programación. Los proveedores que aseguran sólidas canalizaciones de ingesta de datos, cumplen con las regulaciones en evolución e incorporan información prescriptiva en los flujos de trabajo clínicos nativos están posicionados para capturar participación a largo plazo.

Líderes de la Industria de Analítica Prescriptiva en Salud

Allscripts Healthcare Solutions

Oracle Corporation

IBM

McKesson Corporation

Epic Systems Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Epic Systems lanzó 20 programas impulsados por IA, incluidos agentes de MyChart que guían a los pacientes en tareas de autocuidado y verificaciones automatizadas de elegibilidad de seguros que reducen los tiempos de procesamiento administrativo.

- Abril 2025: McKesson completó su adquisición de USD 850 millones de una participación del 80% en PRISM Vision Holdings, ampliando las capacidades de analítica para asociaciones con biofarmacéuticas.

- Septiembre 2024: Oracle Health mejoró su plataforma con comandos de voz para el acceso a registros de pacientes e inicios de sesión por reconocimiento facial, subrayando su enfoque de IA de suite completa.

- Mayo 2024: Health Catalyst presentó Ignite, un ecosistema de datos enfocado en la salud que incluye gobernanza avanzada y servicios de analítica modulares.

- Febrero 2024: Cotiviti cerró una recapitalización liderada por KKR y Veritas Capital para acelerar la innovación en precisión de pagos y analítica de calidad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de análisis prescriptivo en salud como los ingresos generados por software, aceleradores de hardware y servicios gestionados que transforman datos clínicos, financieros y operativos multifacéticos en recomendaciones paso a paso que mejoran los resultados y la eficiencia en proveedores, pagadores y organizaciones de ciencias de la vida. Según Mordor Intelligence, este alcance abarca módulos de apoyo a la toma de decisiones, motores de optimización financiera y herramientas de flujo de trabajo entregadas a través de implementaciones locales, en la nube e híbridas a nivel mundial.

Exclusión del alcance: Las soluciones puntuales que solo visualizan tendencias o ejecutan modelos predictivos retrospectivos sin recomendar pasos concretos a seguir quedan fuera de la línea base.

Descripción general de la segmentación

- Por Aplicación

- Soporte a la Decisión Clínica

- Analítica Financiera

- Analítica Administrativa y Operativa

- Analítica de Investigación y Salud Poblacional

- Por Producto

- Hardware

- Software

- Servicios

- Por Modelo de Implementación

- En Sitio

- Basado en la Nube

- Híbrido

- Por Usuario Final

- Proveedores de Salud

- Pagadores de Salud

- Empresas Farmacéuticas y de Ciencias de la Vida

- Agencias Gubernamentales y de Salud Pública

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a CTOs de hospitales, líderes actuariales de pagadores y socios de canal de salud-TI en América del Norte, Europa, Asia-Pacífico y Oriente Medio para validar los impulsores de adopción, los precios de venta promedio y las profundidades de implementación típicas. Las encuestas web de seguimiento capturaron casos de uso emergentes e intenciones presupuestarias a corto plazo que cerraron las brechas de información identificadas durante el trabajo de escritorio.

Investigación de escritorio

Mapeamos el panorama global de prestación de atención médica y seguros a través de conjuntos de datos abiertos como los Informes de Costos de CMS, las Estadísticas de Salud de la OCDE, el Gasto Mundial en Salud de la OMS y los borradores de regulaciones del Espacio Europeo de Datos de Salud, que proporcionaron grupos de gasto, recuentos de camas y pistas sobre la penetración de EHR. Organismos del sector como HIMSS, la American Hospital Association y la International Federation of Health Plans revelaron ratios de adopción, mientras que los resúmenes de patentes de Questel señalaron la velocidad de innovación algorítmica. Los archivos de empresas en D&B Hoovers y los archivos de noticias en Dow Jones Factiva nos permitieron comparar las divisiones de ingresos de los proveedores entre líneas de análisis prescriptivo y de análisis más amplio. Las fuentes mencionadas son ilustrativas, y se utilizaron muchos registros públicos adicionales y portales del sector para verificar de forma cruzada las cifras y los relatos.

Dimensionamiento del mercado y previsión

Comenzamos con una traducción descendente del gasto regional en salud-TI hacia un grupo direccionable de análisis prescriptivo utilizando indicadores como admisiones de pacientes hospitalizados, participación de carga de trabajo en la nube, penetración del reembolso basado en valor y costo promedio de licencia por cama, que luego se equilibran con los ingresos de proveedores muestreados para ajustar los totales. Los precios unitarios varían según la implementación y la región, por lo que las verificaciones de ASP muestreado × volumen ajustan el primer cálculo. La regresión multivariante anclada en la cobertura de registros electrónicos de salud, el crecimiento de data lakes listos para IA y las puntuaciones de impulso regulatorio alimenta la previsión a cinco años, mientras que el análisis de escenarios gestiona los shocks de política o financiamiento. Las brechas de datos en países más pequeños se cubren mediante proxies económicos o de salud digital próximos acordados con los entrevistados.

Ciclo de validación de datos y actualización

Cada conjunto de datos y supuesto pasa por una triangulación de múltiples pasadas y marcadores de varianza antes de la revisión senior. Los informes se actualizan anualmente, y eventos materiales como proyectos de ley de financiamiento importantes desencadenan ajustes intermedios del modelo. Antes de la publicación, un analista reconfirma los ratios clave para que los clientes reciban la línea base más actualizada.

Por qué la línea base de análisis prescriptivo en salud de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas difieren en la combinación de componentes, la conversión de divisas del año base y la profundidad con la que segmentan los servicios frente a las licencias. La definición de alcance disciplinada de Mordor y su actualización anual reducen esas variaciones.

Los principales impulsores de brechas incluyen algunos estudios que contabilizan solo los ingresos por software, anclan los números en instantáneas de gasto de 2023 o adoptan afirmaciones de proveedores no verificadas, mientras que nuestro modelo incorpora los ingresos por servicios, ajusta la facturación diferida en la nube y convierte las monedas locales a tasas promedio del período validadas con datos de bancos centrales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 16,17 B (2025) | Mordor Intelligence | |

| USD 12,90 B (2024) | Consultoría Regional A | Excluye los ingresos por servicios y aplica tipos de cambio constantes de 2019 |

| USD 3,60 B (2023) | Consultoría Global B | Considera únicamente el software vendido a hospitales y asume una demanda plana de los pagadores |

Estas comparaciones muestran que cuando la amplitud del alcance, la lógica de divisas y la cadencia de actualización se alinean, Mordor ofrece una línea base equilibrada y transparente que los clientes pueden replicar y defender con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de analítica prescriptiva en salud?

El mercado está valorado en USD 20,17 mil millones en 2026.

¿A qué velocidad crecerá el mercado hasta 2031?

Se proyecta que los ingresos alcancen USD 60,88 mil millones para 2031, lo que representa una CAGR del 24,73%.

¿Qué aplicación contribuye con más ingresos?

El Soporte a la Decisión Clínica lideró con el 45,72% de los ingresos de 2025.

¿Qué región se expande más rápidamente?

Se prevé que Asia-Pacífico crezca a una CAGR del 29,70% hasta 2031.

¿Por qué los servicios son tan dominantes en el gasto?

Las implementaciones exitosas dependen de la experiencia en el dominio, la gestión del cambio y el cumplimiento regulatorio, lo que convierte a los servicios en la inversión preferida.

¿Qué tendencia regulatoria importante afecta la adopción?

La Ley de Inteligencia Artificial de la Unión Europea clasifica la IA clínica como de alto riesgo, impulsando la demanda de plataformas de analítica transparentes y explicables.

Última actualización de la página el: