Tamaño y Participación del Mercado de Ablación con Catéter de Electrofisiología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.92% CAGR |

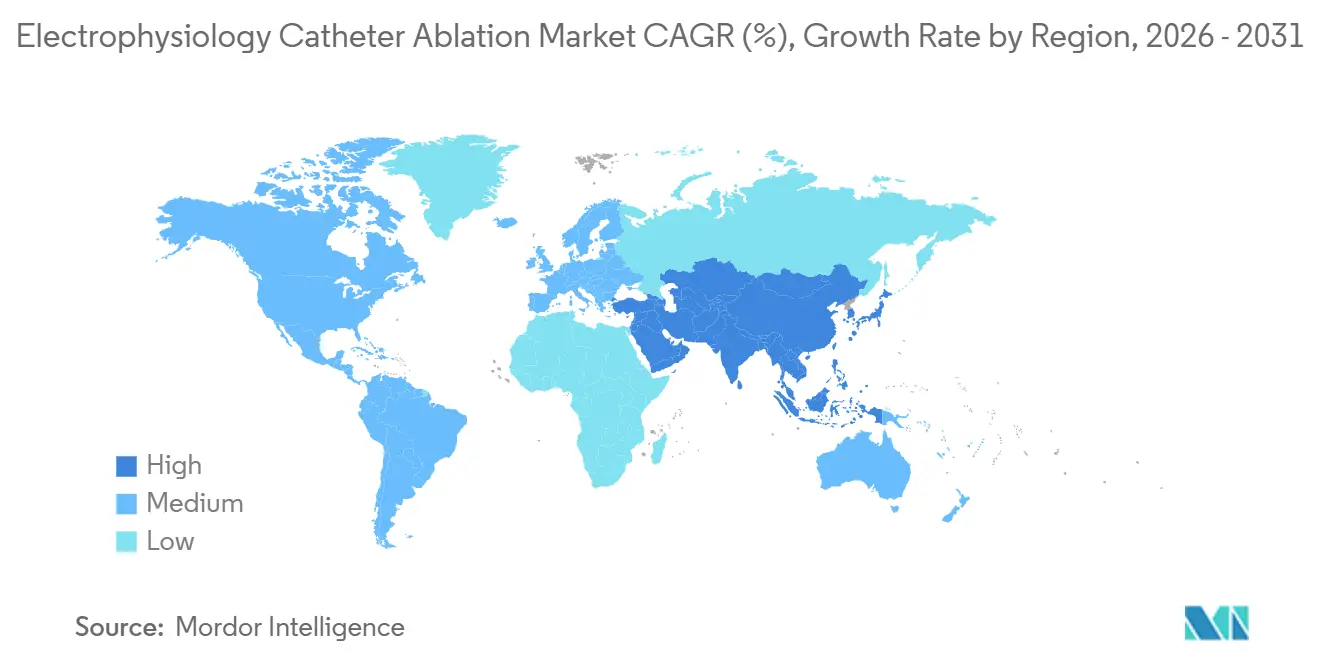

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

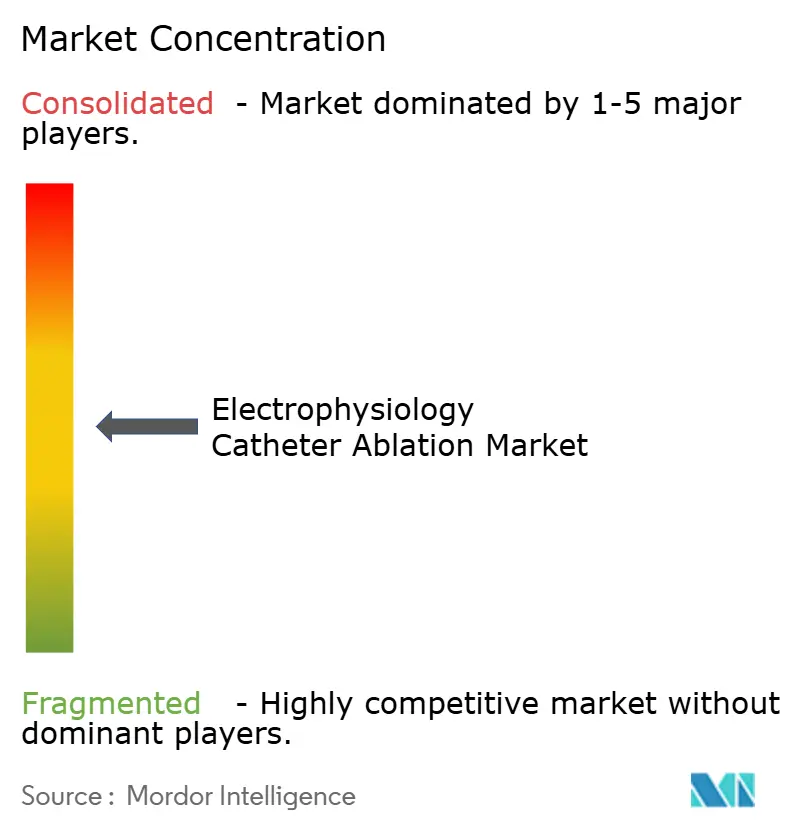

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ablación con Catéter de Electrofisiología por Mordor Intelligence

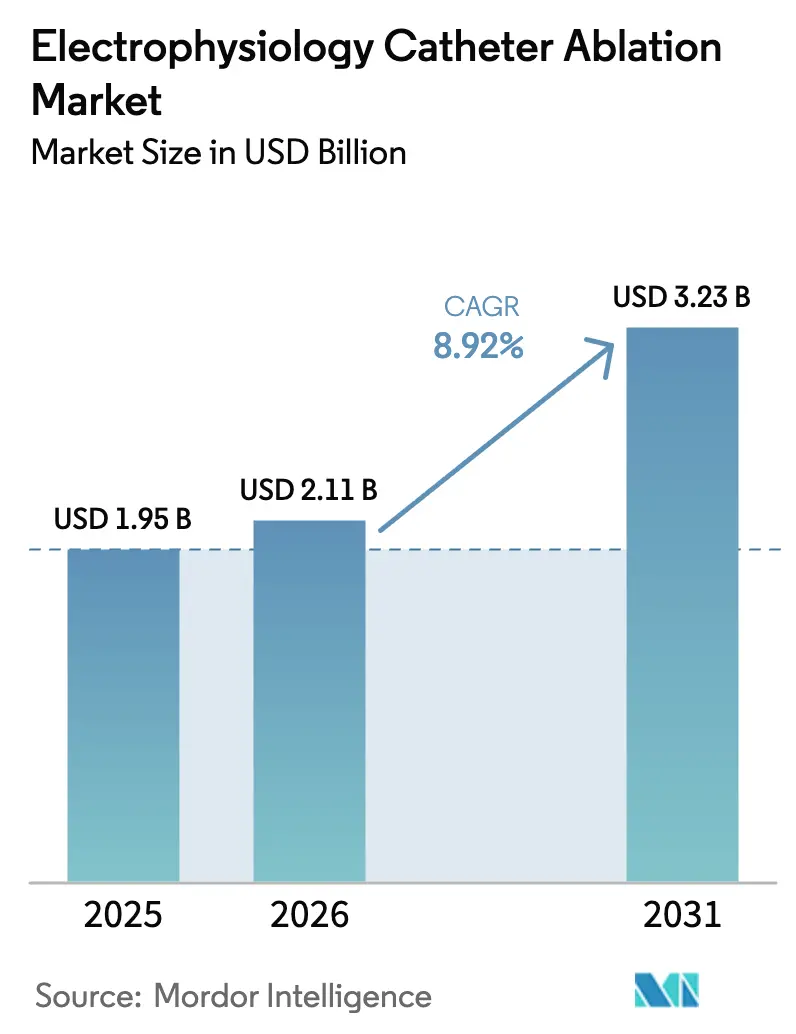

Se espera que el Mercado de Ablación con Catéter de Electrofisiología crezca de USD 1,95 mil millones en 2025 a USD 2,11 mil millones en 2026 y se pronostica que alcance USD 3,23 mil millones en 2031 a una CAGR del 8,92% durante 2026-2031.

El crecimiento está respaldado por un rápido aumento en la prevalencia de la fibrilación auricular (FA), aprobaciones regulatorias aceleradas para los sistemas de ablación por campo pulsado (ACP) y políticas de pagadores que recompensan procedimientos más cortos y aptos para entornos ambulatorios. Los lanzamientos de FARAPULSE de Boston Scientific y PulseSelect de Medtronic catalizaron una ola de adoptantes tempranos, mientras que Abbott y Johnson & Johnson añadieron funciones de navegación guiada por IA que reducen el tiempo del procedimiento y la exposición a la radiación. Los hospitales están ampliando su capacidad mediante laboratorios sin fluoroscopía, y los centros de cirugía ambulatoria (CCA) ahora califican para la paridad de pago de Medicare, alterando la economía del lugar de servicio a favor de los flujos de trabajo de alta el mismo día. La diferenciación competitiva está evolucionando hacia la innovación en catéteres desechables en lugar de equipos de capital heredados, intensificando la competencia entre los cuatro principales proveedores que ya controlan aproximadamente tres cuartas partes de los ingresos globales.

Conclusiones Clave del Informe

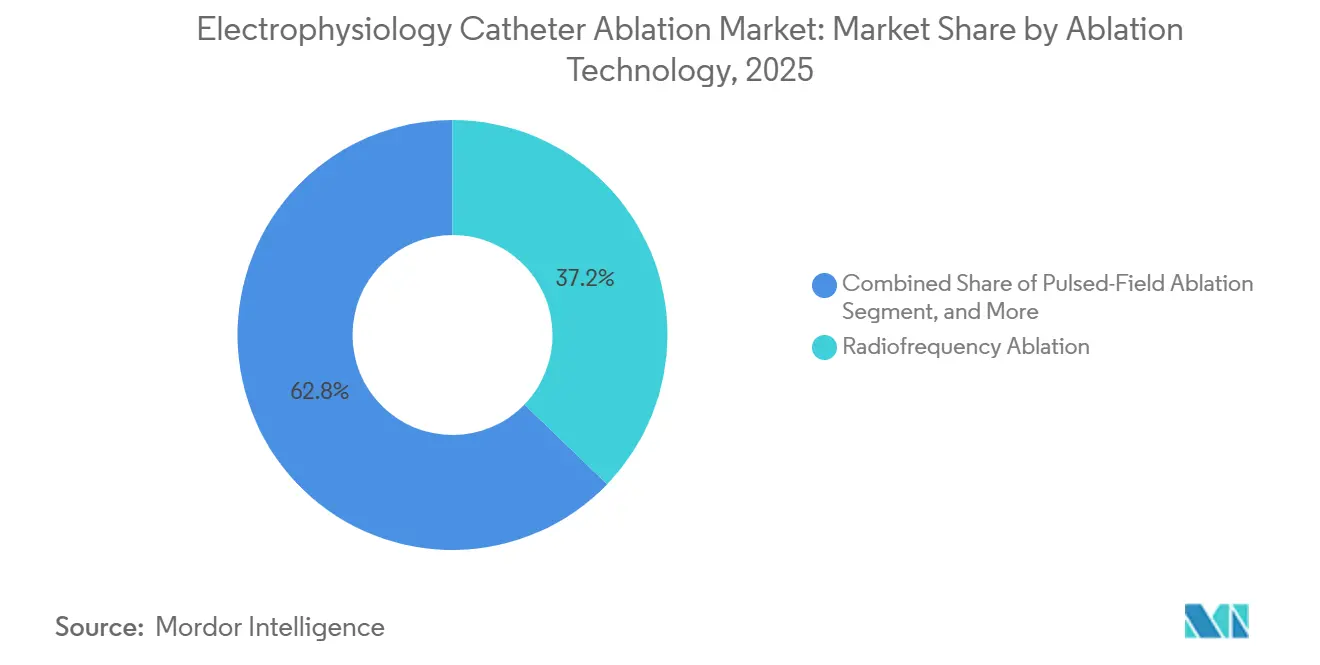

- Por tecnología de ablación, la radiofrecuencia lideró con el 56,01% de la participación del mercado de ablación con catéter de electrofisiología en 2025; se prevé que la ablación por campo pulsado se expanda a una CAGR del 9,59% hasta 2031.

- Por enfoque de procedimiento, los flujos de trabajo punto a punto representaron el 64,57% del mercado de ablación con catéter de electrofisiología en 2025, mientras que se proyecta que los dispositivos de disparo único crezcan a una CAGR del 10,54% hasta 2031.

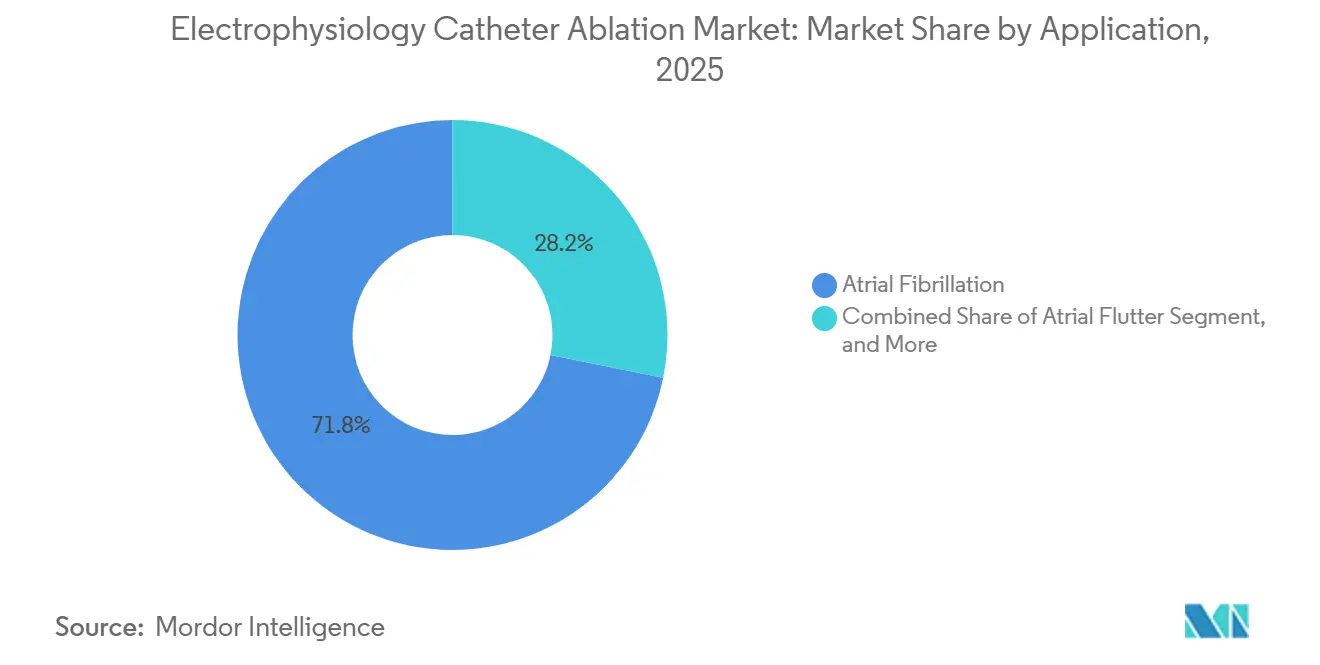

- Por aplicación, la fibrilación auricular capturó el 71,82% del tamaño del mercado de ablación con catéter de electrofisiología en 2025, y la taquicardia ventricular avanza a una CAGR del 13,12% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 58,03% de la participación del mercado de ablación con catéter de electrofisiología en 2025, mientras que los CCA están preparados para registrar una CAGR del 11,19% entre 2026 y 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 38,83% en 2025; se prevé que Asia-Pacífico registre una CAGR del 13,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ablación con Catéter de Electrofisiología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Crecimiento de la Prevalencia de FA | +2.1% | Global, con presión aguda en América del Norte, Europa y los mercados de Asia-Pacífico con población envejecida | Largo plazo (≥ 4 años) |

| Transición hacia Laboratorios sin Fluoroscopía | +1.3% | América del Norte y UE, adopción temprana en Australia y Japón | Mediano plazo (2-4 años) |

| Integración de Navegación Guiada por IA | +1.5% | América del Norte, Europa Occidental, centros terciarios selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Pagos Adicionales de CMS para Catéteres Novedosos | +1.8% | Estados Unidos, con influencia indirecta en pagadores privados de Canadá y mercados selectos de América Latina | Corto plazo (≤ 2 años) |

| Perfil de Seguridad de la Ablación por Campo Pulsado | +2.3% | Global, liderado por autorizaciones regulatorias de EE. UU. y UE; aprobaciones de la NMPA de China acelerando la adopción | Mediano plazo (2-4 años) |

| Creciente Preferencia por Procedimientos Mínimamente Invasivos con Catéter | +1.6% | Global, con mayor impulso en centros de cirugía ambulatoria de América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de la Prevalencia de FA

Los diagnósticos de fibrilación auricular en EE. UU. alcanzaron 10,55 millones en 2024, un salto del 23% respecto a las cifras de 2019. La prevalencia global está en camino de superar los 60 millones de casos para 2030, a medida que la hipertensión, la diabetes y la obesidad convergen con una mayor esperanza de vida en los países de Asia-Pacífico. La actualización de las directrices de 2024 de la Asociación Americana del Corazón, que posiciona la ablación con catéter como terapia de primera línea, amplió el grupo de pacientes elegibles en aproximadamente un 40%.[1]Vivek Y. Reddy et al., "Ablación por Campo Pulsado para la Fibrilación Auricular Paroxística," Heart Rhythm, heartrhythmjournal.com Los hospitales respondieron ordenando un 19% más de sistemas Abbott EnSite en 2024, particularmente en instalaciones comunitarias que anteriormente derivaban casos complejos. En conjunto, estos factores intensifican el volumen de procedimientos y sostienen un crecimiento de dos dígitos para el mercado de ablación con catéter de electrofisiología.

Perfil de Seguridad de la Ablación por Campo Pulsado

FARAPULSE de Boston Scientific registró cero fístulas esofágicas en el ensayo ADVENT con 1.500 pacientes, un resultado que persuadió a Medicare de EE. UU. a otorgar el estatus de Pago Adicional por Nueva Tecnología en 2024. PulseSelect de Medtronic mostró una supervivencia libre de arritmia del 66% a los 12 meses en el ensayo PULSED AF y obtuvo la autorización de la NMPA de China a principios de 2025, acelerando los lanzamientos transfronterizos. Los pulsos eléctricos no térmicos de microsegundos de la ablación por campo pulsado evitan los riesgos de lesión del nervio frénico y del esófago que limitan la adopción de la radiofrecuencia y la crioablación, mejorando tanto la percepción de seguridad como la exposición a litigios para los hospitales. VARIPULSE de Johnson & Johnson, aún bajo revisión de la FDA, apunta a tiempos de procedimiento inferiores a 60 minutos mediante geometría de bucle variable, alineándose con los umbrales de alta el mismo día. Estos avances son fundamentales para la trayectoria de crecimiento premium del mercado de ablación con catéter de electrofisiología.

Integración de Navegación Guiada por IA

EnSite X de Abbott incorpora algoritmos que predicen la durabilidad de la lesión a partir de la fuerza de contacto, la caída de impedancia y la estabilidad del catéter, eliminando la interpretación subjetiva del operador en el 87% de los casos de FA paroxística. Carto 3 v8 de Biosense Webster señala las brechas en las lesiones mayores de 6 mm, el umbral de reconexión que duplica las tasas de fracaso. Stereotaxis actualizó su sistema de navegación magnética robótica Genesis en 2025 para automatizar el avance del catéter y reducir la exposición a la radiación del operador en un 94%. En conjunto, las funciones de IA reducen los tiempos promedio de laboratorio en un 20% en el 20% de los casos que anteriormente superaban los 180 minutos, y liberan capacidad para casos adicionales, apoyando una adopción sostenida en centros de alto volumen. La eficiencia resultante aumenta el rendimiento general en el mercado de ablación con catéter de electrofisiología.

Pagos Adicionales de CMS para Catéteres Novedosos

Los Centros de Servicios de Medicare y Medicaid de EE. UU. aumentaron el reembolso ambulatorio en USD 3.200-4.500 por procedimiento de ablación por campo pulsado en su regla OPPS de 2024, cerrando la brecha de rentabilidad con los flujos de trabajo de radiofrecuencia punto a punto.[2]Centros de Servicios de Medicare y Medicaid, "Regla Final OPPS del Año Civil 2024," cms.gov La facturación separada para mapeo avanzado (CPT 93609) añadió otros USD 800-1.200, incentivando a los hospitales a implementar sistemas de ultra alta densidad para la taquicardia ventricular. Los pagadores privados siguieron el ejemplo; Anthem y UnitedHealthcare eliminaron la autorización previa para la ablación por campo pulsado en 2025, reduciendo los retrasos en la programación a menos de 10 días. A nivel internacional, Japón elevó su arancel de ablación con catéter en un 12% en 2024 para reflejar los costos de los dispositivos de ablación por campo pulsado, mejorando los márgenes para las instalaciones que tratan a una población envejecida. La alineación de las políticas de reembolso acelera el crecimiento en el mercado de ablación con catéter de electrofisiología.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Larga Curva de Aprendizaje para los Sistemas de Ablación por Campo Pulsado | -0.8% | Global, más aguda en hospitales comunitarios y mercados emergentes con infraestructura de capacitación limitada | Corto plazo (≤ 2 años) |

| Alto Costo de Capital de los Equipos de Mapeo en 3D | -1.4% | Global, con impacto desproporcionado en hospitales rurales de América del Norte, hospitales públicos de Europa y ciudades de nivel 2-3 en Asia-Pacífico | Mediano plazo (2-4 años) |

| Procedimientos de Repetición por Reconexión de Lesiones | -0.6% | Global, con tasas más altas en centros que realizan menos de 50 procedimientos anuales | Largo plazo (≥ 4 años) |

| Escasez de Electrofisiólogos Capacitados y Enfermeras de Electrofisiología | -1.2% | América del Norte, Europa Occidental y Australia; emergente en las zonas urbanas de China e India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Equipos de Mapeo en 3D

Los sistemas de mapeo electroanatómico cuestan entre USD 300.000 y 500.000, con contratos de servicio anuales de USD 40.000-70.000, lo que los hace difíciles de acceder para instalaciones que realizan menos de 150 ablaciones al año. Los catéteres de mapeo desechables añaden USD 2.500-4.000 por caso, presionando los márgenes tras el recorte de pago neutral por sitio de Medicare en 2024 para la ablación ambulatoria. Los hospitales públicos europeos enfrentan presiones similares bajo los límites de GRD de EUR 8.000-12.000 por caso, dejando poco margen para las primas de los catéteres de ablación por campo pulsado, que se sitúan en EUR 3.500, frente a EUR 1.800 para los dispositivos de radiofrecuencia. Los modelos de arrendamiento y precios por procedimiento ayudan a los centros de bajo volumen, pero aumentan el costo total para los operadores de alto volumen con el tiempo. El acceso al capital, por tanto, modera la expansión del mercado de ablación con catéter de electrofisiología.

Escasez de Electrofisiólogos Capacitados y Enfermeras de Electrofisiología

El Colegio Americano de Cardiología proyecta un déficit del 20% en electrofisiólogos certificados para 2030, con el 62% de los condados de EE. UU. sin un solo especialista.[3]Asociación Americana de Hospitales, "Informe de Hospitales Rurales 2024," aha.org Los retrasos en los procedimientos promedian 6-8 semanas para los pacientes rurales, y los salarios de las enfermeras calificadas en electrofisiología son un 25-30% superiores a las tarifas generales del laboratorio de cateterismo, ampliando las brechas laborales. En Europa, el 40% de los laboratorios opera por debajo de los niveles óptimos de personal, con Alemania, el Reino Unido y España reportando tasas de vacantes superiores al 15%. La formación basada en simulación y la navegación asistida por IA alivian la carga, pero requieren ciclos de escalado de varios años. La escasez de mano de obra, por tanto, modera el rendimiento en el mercado de ablación con catéter de electrofisiología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Ablación: La Ablación por Campo Pulsado Interrumpe el Dominio de la Radiofrecuencia

La ablación por radiofrecuencia mantuvo una participación del 56,01% en el mercado de ablación con catéter de electrofisiología en 2025, reflejando 2 décadas de validación clínica. Sin embargo, la ablación por campo pulsado está creciendo un 9,59% anualmente, impulsada por FARAPULSE de Boston Scientific, que capturó el 12% de los procedimientos de FA paroxística en EE. UU. dentro de los nueve meses posteriores a su lanzamiento y motivó una expansión de capacidad de USD 200 millones. La participación del 22% de la crioablación enfrenta presión a medida que la ablación por campo pulsado iguala su tiempo de procedimiento de 60-75 minutos mientras elimina el riesgo de parálisis del nervio frénico. Las modalidades de láser y microondas siguen siendo de nicho, limitadas por el reembolso y las aprobaciones limitadas, mientras que las variantes emergentes de ultrasonido y electroporación se encuentran a 3-5 años de la comercialización.

El auge de la ablación por campo pulsado está remodelando la asignación de capital. EnSite X de Abbott y Carto 3 v8 de Biosense Webster ahora cuentan con algoritmos específicos para ablación por campo pulsado que visualizan la transmuralidadde la lesión en tiempo real, garantizando la vigencia de las compras de sistemas. Los hospitales buscan compatibilidad multienergía para protegerse contra el riesgo de obsolescencia, orientándose hacia proveedores que puedan integrar la ablación por campo pulsado junto con los flujos de trabajo de radiofrecuencia y crioablación. La guía de la FDA de 2024, que habilita una vía 510(k) simplificada para las variantes de ablación por campo pulsado, acelera este cambio, y el comportamiento resultante de los compradores sustenta el crecimiento premium en el mercado de ablación con catéter de electrofisiología.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Enfoque de Procedimiento: El Disparo Único Gana Terreno en Eficiencia

Los flujos de trabajo punto a punto mantuvieron una participación del 64,57% en el mercado de ablación con catéter de electrofisiología en 2025, favorecidos por la personalización del conjunto de lesiones en sustratos ventriculares y supraventriculares. Los dispositivos de disparo único se están expandiendo a una CAGR del 10,54% a medida que los hospitales valoran los tiempos promedio de laboratorio de 60 minutos y una menor exposición a la radiación. Arctic Front Advance Pro de Medtronic y FARAPULSE Pentaspline de Boston Scientific logran un aislamiento casi circunferencial en menos aplicaciones, aumentando el recuento diario de casos y permitiendo a los CCA programar cuatro o más ablaciones por laboratorio por día.

El crecimiento del disparo único está centrado en la FA; la taquicardia ventricular y el aleteo atípico aún requieren precisión punto a punto, que implica recopilar 500-1.000 electrogramas por caso. La neutralidad del reembolso entre los dos enfoques sostiene la elección del médico, pero los contratos de pagadores privados agrupados que recompensan el rendimiento favorecen cada vez más los dispositivos de disparo único para la FA paroxística. La combinación de aplicaciones divergentes mantiene relevantes ambas modalidades, pero la prima de eficiencia acelera la adopción del disparo único en el mercado de ablación con catéter de electrofisiología.

Por Aplicación: La Ablación de TV Supera el Crecimiento de la FA

La fibrilación auricular dominó el 71,82% del volumen de 2025, sin embargo, la ablación de taquicardia ventricular está prevista para crecer un 13,12% anualmente, la más rápida entre todos los tipos de arritmia. La elevación en las directrices de 2024 de la ablación de TV basada en sustrato a estatus de Clase I para la miocardiopatía isquémica duplicó la población objetivo en EE. UU. a 120.000 procedimientos anuales. El mapeo de ultra alta densidad, ejemplificado por la capacidad de 10.000 electrogramas de Rhythmia HDx, reduce la duración del procedimiento de TV a 180 minutos, haciendo factible el alta el mismo día para pacientes estables.

El crecimiento de la FA persiste a una CAGR del 8,5% debido a las recomendaciones de ablación de primera línea y los programas de detección ampliados. El aleteo auricular y la taquicardia supraventricular crecen entre un 7-8%, mientras que las ablaciones de extrasístoles ventriculares se retrasan bajo reglas de agrupación desfavorables. En conjunto, la creciente complejidad de los casos impulsa la demanda de mapeo avanzado y sostiene precios premium en el mercado de ablación con catéter de electrofisiología.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los CCA Capturan el Cambio hacia el Ámbito Ambulatorio

Los hospitales mantuvieron una participación del 58,03% en el mercado de ablación con catéter de electrofisiología en 2025, aprovechando los recursos de cuidados intensivos para el trabajo ventricular complejo. Los CCA, sin embargo, se benefician de la paridad de pago de Medicare de 2025 que eliminó una brecha de tarifa de instalación de USD 3.500, impulsando una CAGR del 11,19% hasta 2031. Los datos del registro de la Sociedad del Ritmo Cardíaco muestran una tasa del 0,8% de eventos adversos mayores dentro de los 30 días para los casos de FA con alta el mismo día, validando el modelo ambulatorio.

Los centros especializados de propiedad médica y los CCA híbridos basados en hospitales ahora compiten agresivamente por los casos rutinarios de FA, mientras que los procedimientos de TV de alta complejidad y los procedimientos de repetición permanecen anclados en los hospitales. La inversión de capital privado, como la adquisición de USD 240 millones de una red de 15 centros de electrofisiología por parte de Ares Management en 2024, señala confianza en la escalabilidad ambulatoria. La evolución de la combinación de lugares de atención amplía el acceso y sustenta el crecimiento en el mercado de ablación con catéter de electrofisiología.

Análisis Geográfico

América del Norte generó el 38,83% de los ingresos globales en 2025, respaldada por la cobertura de Medicare y una densa concentración de programas de becas en electrofisiología que forman al 60% de los especialistas del mundo. Los catéteres de ablación por campo pulsado calificaron para los Pagos Adicionales por Nueva Tecnología de EE. UU. en 2024, otorgando a las instalaciones un aumento de margen de USD 3.200-4.500 por caso y sosteniendo los ciclos de inversión de capital. El sistema de pagador único de Canadá está evaluando pagos adicionales similares, lo que sugiere una convergencia regional.

El retraso de Europa en la implementación del Reglamento de Dispositivos Médicos en 2024 retrasó varios lanzamientos de ablación por campo pulsado hasta 12 meses. El Servicio Nacional de Salud del Reino Unido redujo los tiempos de espera para la ablación de FA de 18 a 6 meses tras ampliar la cobertura para la ablación por campo pulsado, aumentando el rendimiento en los laboratorios de financiación pública.

Asia-Pacífico es el motor de crecimiento, con una CAGR prevista del 13,92% hasta 2031. La aprobación de PulseSelect por parte de la NMPA de China en febrero de 2025 abre un mercado donde los casos de FA sumaron 8 millones en 2024 y podrían superar los 12 millones para 2030. Los proveedores nacionales como Lepu Medical ya ofrecen precios un 40-50% por debajo de los precios de lista occidentales, aliviando las restricciones presupuestarias para los hospitales limitados por GRD. El aumento del reembolso del 12% en Japón en 2024 compensa los mayores costos de los catéteres de ablación por campo pulsado, y una población mayor que alcanzó el 29,1% en 2024 magnifica la demanda.

La aprobación de FARAPULSE por parte de ANVISA en Brasil en agosto de 2024 amplió la cobertura de los pagadores privados, mientras que la volatilidad económica de Argentina frenó las compras de equipos, dependiendo de pacientes adinerados que pagan de su bolsillo para el crecimiento. Las naciones del Consejo de Cooperación del Golfo están reclutando electrofisiólogos formados en Occidente a través de los programas Visión 2030 e instalando sistemas Carto 3 y EnSite X en hospitales emblemáticos de Abu Dabi y Riad.

Panorama Competitivo

Abbott, Boston Scientific, Medtronic y Johnson & Johnson controlaron ingresos significativos en 2025, reflejando una concentración moderada en el mercado de ablación con catéter de electrofisiología. La adquisición de Farapulse por parte de Boston Scientific por USD 925 millones en 2024 se valoró a 12 veces las ventas proyectadas, subrayando la prima estratégica sobre los activos de ablación por campo pulsado. Abbott está avanzando con Volt PFA en ensayos fundamentales, mientras que Medtronic está añadiendo variantes focales de PulseSelect para las indicaciones de FA persistente y aleteo auricular. Johnson & Johnson se apoya en las herramientas de evaluación de lesiones impulsadas por IA de Carto para proteger su participación del 40% en el sistema de mapeo en medio de caídas de precios del 8-10% ante la intensa competencia entre proveedores.

Los actores de nicho llenan los espacios vacíos. Stereotaxis ofrece sistemas de navegación magnética robótica por USD 2 millones que prácticamente eliminan la radiación, pero limitan la adopción a centros académicos de alto volumen. MicroPort y Lepu Medical están acelerando en China con catéteres de ablación por campo pulsado de menor costo, presionando a los titulares occidentales en precios y reglas de contenido local. La electrofisiología pediátrica y la TV ambulatoria representan segmentos con baja penetración; las subvenciones de los Consorcios de Dispositivos Pediátricos de la FDA de 2024 destinaron USD 12 millones para catéteres de ablación por campo pulsado de tamaño infantil, ilustrando el apoyo regulatorio para nuevas indicaciones. En general, la rivalidad se intensifica a medida que la ablación por campo pulsado reduce las barreras técnicas y desplaza el valor hacia los desechables, impulsando respuestas agresivas en I+D y precios.

Líderes de la Industria de Ablación con Catéter de Electrofisiología

AngioDynamics Inc.

Biotronik SE & Co. KG

Medtronic

Johnson & Johnson

Boston Scientific Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Boston Scientific reportó un crecimiento continuo en las ventas de electrofisiología impulsado por la ablación por campo pulsado a pesar de una desaceleración general en los ingresos de la empresa.

- Enero de 2026: Abbott recibió el Marcado CE para el catéter de ablación TactiFlex Duo, y los primeros casos europeos se completaron la misma semana.

- Noviembre de 2025: MicroPort EP lanzó el catéter de ablación por campo pulsado con detección de presión TrueForce PulseMagic tras la aprobación de la NMPA de China, ampliando su cartera no térmica.

- Octubre de 2024: Medtronic obtuvo la aprobación de la FDA de EE. UU. para el Sistema de Mapeo y Ablación Affera con catéter Sphere-9, integrando mapeo de alta densidad con ablación de doble energía.

Alcance del Informe Global del Mercado de Ablación con Catéter de Electrofisiología

El Mercado de Ablación con Catéter de Electrofisiología (EP) se refiere a la industria global de dispositivos médicos, específicamente catéteres utilizados en procedimientos mínimamente invasivos para tratar arritmias cardíacas como la fibrilación auricular, el aleteo auricular y la taquicardia ventricular. Estos catéteres suministran energía (radiofrecuencia, crioablación, láser o campo pulsado) al tejido cardíaco objetivo para interrumpir las vías eléctricas anormales y restaurar el ritmo normal.

El Informe del Mercado de Ablación con Catéter de Electrofisiología está Segmentado por Tecnología de Ablación (Radiofrecuencia, Crioablación, Láser, Microondas, Campo Pulsado, Otras), Enfoque de Procedimiento (Punto a Punto, Disparo Único), Aplicación (FA, Aleteo, TSV, TV, Otras), Usuario Final (Hospitales, Centros de Cirugía Ambulatoria, Centros Cardíacos Especializados, Institutos Académicos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Valor (USD).

| Ablación por Radiofrecuencia |

| Crioablación |

| Láser |

| Microondas |

| Ablación por Campo Pulsado |

| Otras Fuentes de Energía Emergentes |

| Ablación Punto a Punto |

| Dispositivos de Disparo Único |

| Fibrilación Auricular |

| Aleteo Auricular |

| Taquicardia Supraventricular |

| Taquicardia Ventricular |

| Otras Arritmias |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Centros Cardíacos Especializados |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología de Ablación | Ablación por Radiofrecuencia | |

| Crioablación | ||

| Láser | ||

| Microondas | ||

| Ablación por Campo Pulsado | ||

| Otras Fuentes de Energía Emergentes | ||

| Por Enfoque de Procedimiento | Ablación Punto a Punto | |

| Dispositivos de Disparo Único | ||

| Por Aplicación | Fibrilación Auricular | |

| Aleteo Auricular | ||

| Taquicardia Supraventricular | ||

| Taquicardia Ventricular | ||

| Otras Arritmias | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Centros Cardíacos Especializados | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ablación con catéter de electrofisiología en 2026?

El tamaño del mercado de ablación con catéter de electrofisiología es de USD 2,11 mil millones en 2026 y se proyecta que alcance USD 3,23 mil millones para 2031.

¿Qué tecnología de ablación está creciendo más rápido?

La ablación por campo pulsado avanza a una CAGR del 9,59% hasta 2031, superando las modalidades de radiofrecuencia, crioablación y láser.

¿Por qué los centros de cirugía ambulatoria están ganando participación en la ablación con catéter?

La paridad de pago de Medicare introducida en 2025 eliminó una desventaja en la tarifa de instalación, y los protocolos de alta el mismo día han demostrado ser seguros, apoyando una CAGR del 11,19% para los CCA.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico se expanda a una CAGR del 13,92%, impulsada por las aprobaciones regulatorias de China y el envejecimiento de la población de Japón.

¿Cuál es el principal desafío que frena el crecimiento del mercado?

Los altos costos de capital de los equipos de mapeo en 3D y la escasez de electrofisiólogos capacitados limitan la expansión de la capacidad, especialmente en los mercados rurales y de menores ingresos.

Última actualización de la página el: