Tamaño y Participación del Mercado de Catéteres Inteligentes Basados en Sensores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Catéteres Inteligentes Basados en Sensores por Mordor Intelligence

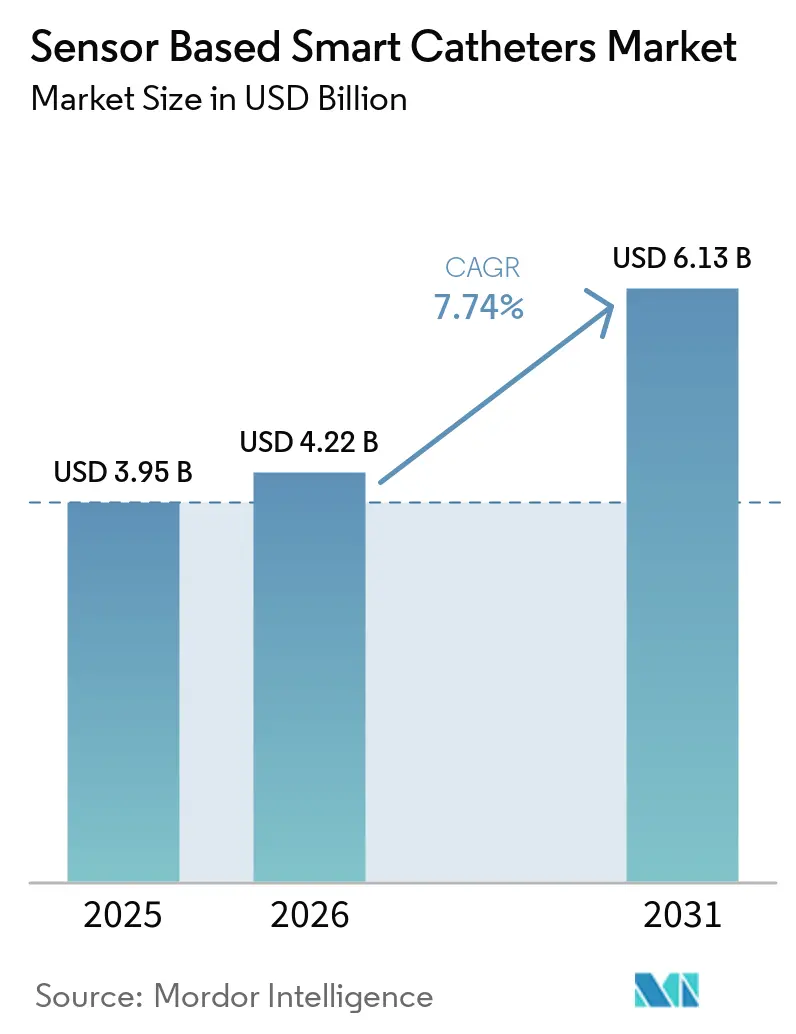

Se espera que el tamaño del Mercado de Catéteres Inteligentes Basados en Sensores aumente de USD 3,95 mil millones en 2025 a USD 4,22 mil millones en 2026 y alcance USD 6,13 mil millones en 2031, creciendo a una CAGR del 7,74% durante 2026-2031.

Las perspectivas de crecimiento reflejan una transición constante hacia procedimientos guiados con precisión que dependen de la retroalimentación hemodinámica en tiempo real, la conciencia de la fuerza de contacto y la imagen intravascular para mejorar los resultados y la eficiencia del procedimiento. La evidencia clínica continúa validando esta dirección, con la ablación focal por campo pulsado mediante catéteres de fuerza de contacto que muestra una libertad de arritmia auricular a un año, y la intervención coronaria percutánea guiada por IVUS que demuestra una menor tasa de fallo del vaso objetivo en lesiones complejas en comparación con la angiografía sola. Los ecosistemas de productos que integran mapeo, ablación e imagen se están convirtiendo en un ancla competitiva, ya que ayudan a reducir el tiempo de configuración y mejorar la confianza en la administración de lesiones. Las señales regulatorias, como las designaciones de Dispositivo Innovador para sistemas de doble energía y las actualizaciones de directrices para imagen intravascular, refuerzan aún más la adopción en entornos de mayor complejidad. El mercado de catéteres inteligentes basados en sensores también se beneficia de los avances tecnológicos que comprimen los tiempos de procedimiento, reducen la radiación y se alinean con los flujos de trabajo ambulatorios cuando es factible.

Conclusiones Clave del Informe

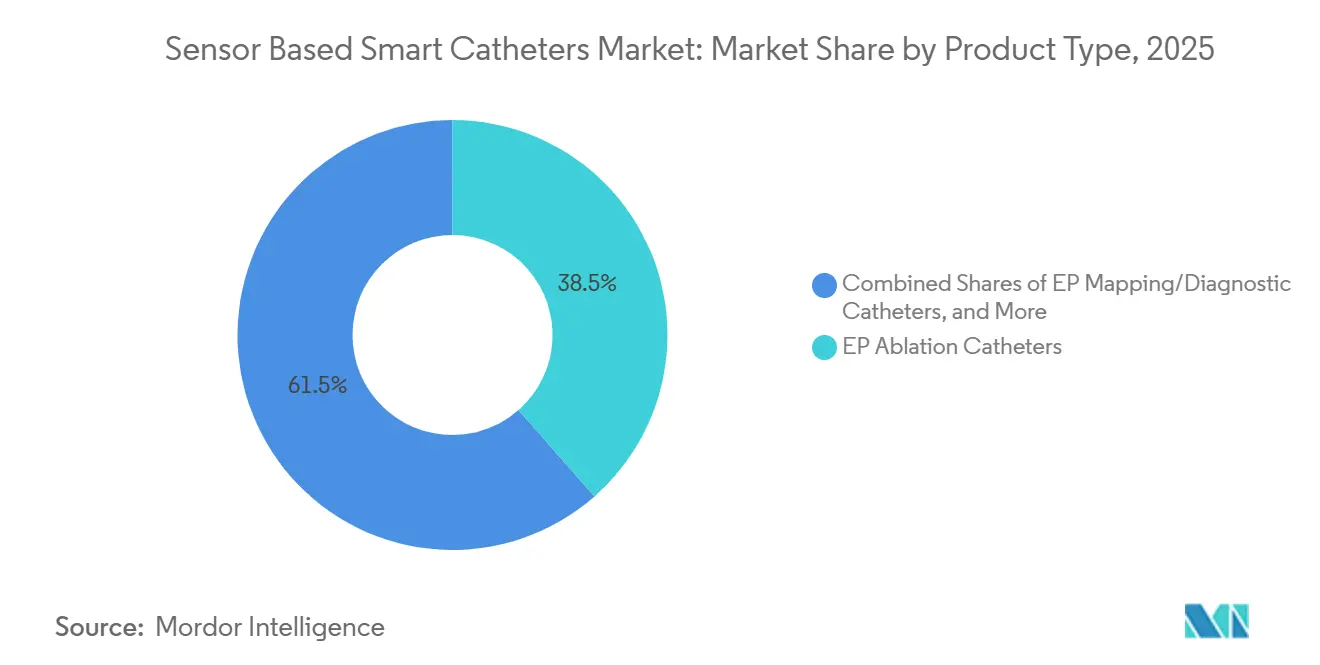

- Por tipo de producto, los catéteres de ablación de electrofisiología lideraron con una participación de ingresos del 38,52% en 2025 y se proyecta que crezcan a una CAGR del 11,52% hasta 2031.

- Por modalidad de sensor, el ultrasonido capturó el 40,50% en 2025 y se prevé que los sensores de fuerza de contacto crezcan a una CAGR del 12,23% hasta 2031.

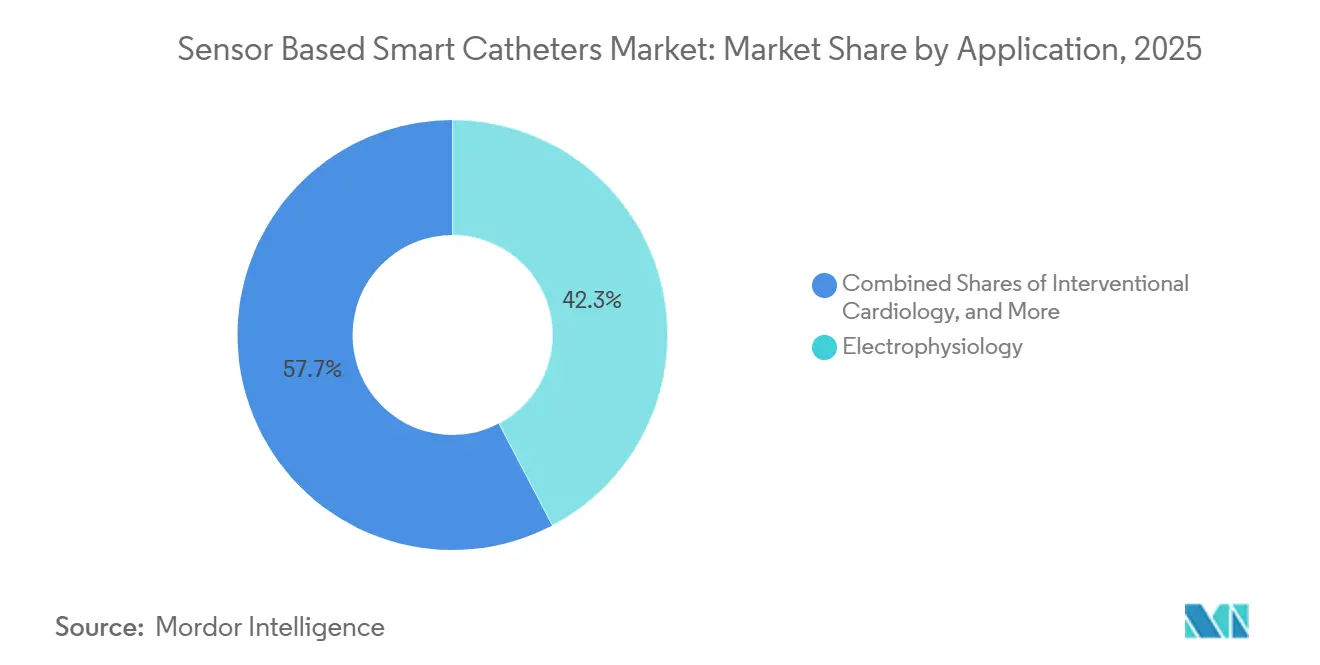

- Por aplicación, la electrofisiología representó una participación del 42,31% en 2025 y está previsto que avance a una CAGR del 11,42% durante 2026-2031.

- Por usuario final, los hospitales mantuvieron el 67,50% en 2025, mientras que se proyecta que los centros quirúrgicos ambulatorios registren una CAGR del 10,98% hasta 2031.

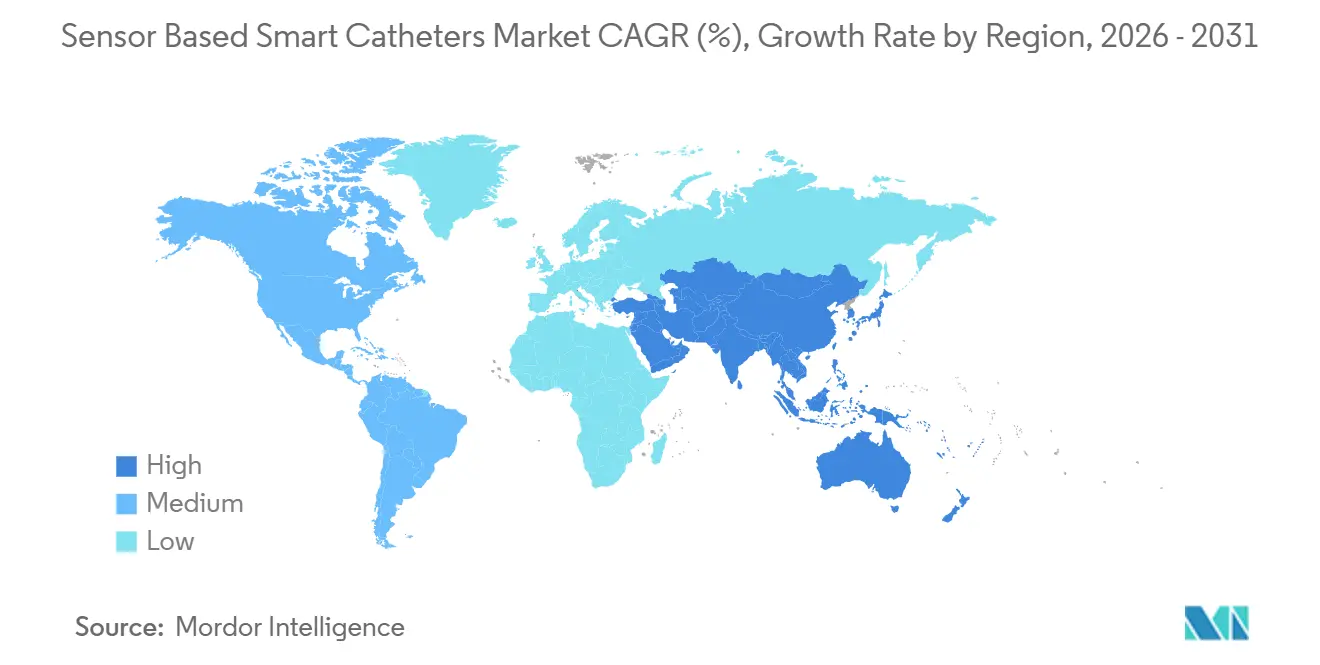

- Por geografía, América del Norte contribuyó con el 41,80% en 2025 y Asia-Pacífico está en camino de lograr una CAGR del 10,34% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Catéteres Inteligentes Basados en Sensores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La adopción de ablación de EP y la carga de FA aceleran la adopción de catéteres de detección de fuerza y mapeo de alta densidad | +2.8% | Global, con expansión hacia Asia-Pacífico mediante el desarrollo local de laboratorios de EP | Mediano plazo (2-4 años) |

| La intervención coronaria percutánea guiada por IVUS/OCT mejora los resultados, impulsando la adopción de catéteres de imagen intravascular | +1.9% | América del Norte y la Unión Europea como núcleo, con ganancias tempranas en China y Japón | Mediano plazo (2-4 años) |

| El cambio de los hospitales hacia procedimientos mínimamente invasivos guiados por imagen sostiene la demanda de catéteres habilitados con sensores | +1.4% | Global | Largo plazo (≥ 4 años) |

| La electrofisiología guiada por resonancia magnética desbloquea flujos de trabajo libres de radiación para catéteres de diagnóstico y ablación habilitados con sensores | +0.9% | Pilotos regulatorios en América del Norte y la Unión Europea, adopción de nicho en Asia-Pacífico | Largo plazo (≥ 4 años) |

| El consenso y el impulso de reembolso para IVUS en intervenciones periféricas amplía el uso más allá de las arterias coronarias | +1.1% | América del Norte y la Unión Europea como núcleo, con expansión hacia Oriente Medio y África en centros vasculares seleccionados | Mediano plazo (2-4 años) |

| La guía por ecocardiografía intracardíaca reduce la radiación y la anestesia, ampliando el uso de catéteres habilitados con sensores | +1.3% | Global, con concentración temprana en centros de alto volumen de cardiopatía estructural | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de Ablación de EP y la Carga de FA Aceleran la Adopción de Catéteres de Detección de Fuerza y Mapeo de Alta Densidad

La creciente prevalencia mundial de la fibrilación auricular está aumentando la demanda de nuevos diagnósticos, reforzando la necesidad de estrategias intervencionistas escalables que reduzcan la recurrencia y la utilización de recursos sanitarios posteriores. El consenso de 2025 de la Asociación Europea del Ritmo Cardíaco[2]Wolfram Doehner et al., "Carga de fibrilación auricular en la práctica clínica, la investigación y el desarrollo tecnológico," Europace, vbn.aau.dk estandarizó la carga de FA como la proporción de tiempo en fibrilación auricular, lo que respaldó una vía de atención que prioriza el control del ritmo más temprano y, cuando es adecuado, la ablación con catéter. La lógica de tratamiento basada en la carga está respaldada además por datos que muestran que los pacientes que mantienen una carga residual muy baja después de la ablación requieren menos intervenciones de seguimiento, lo que mejora la continuidad de la atención y la gestión de la capacidad en centros de alto volumen. Los catéteres de ablación con detección de fuerza, como el TactiFlex, ilustran cómo el diseño del dispositivo contribuye a la eficiencia del procedimiento al mejorar la estabilidad durante la administración de lesiones y respaldar flujos de trabajo de alta potencia y corta duración para el aislamiento de venas pulmonares. En paralelo, la ablación focal por campo pulsado con catéteres de fuerza de contacto logró una libertad del 80,2% de arritmia auricular al año y un perfil de seguridad favorable en el estudio ECLIPSE AF, lo que ayudó a validar la conciencia del contacto en la administración de energía. El impulso regulatorio, incluidas las designaciones de Dispositivo Innovador para sistemas de doble energía, apunta a una generación acelerada de evidencia y posibles ventajas de velocidad de aprobación en indicaciones prioritarias.

La Intervención Coronaria Percutánea Guiada por IVUS/OCT Mejora los Resultados, Impulsando la Adopción de Catéteres de Imagen Intravascular

En lesiones de bifurcación complejas, la intervención coronaria percutánea guiada por IVUS redujo el fallo del vaso objetivo en un 60% frente a la guía solo por angiografía en el ensayo DKCRUSH VIII, con el efecto concentrado entre los pacientes que lograron criterios IVUS óptimos. En un metaanálisis separado de ensayos aleatorizados para lesiones complejas, la guía por OCT redujo los eventos cardiovasculares adversos mayores, la muerte cardíaca, el infarto de miocardio y la trombosis del stent en comparación con los protocolos solo de angiografía, reformulando la pregunta clínica de si se debe realizar imagen a qué modalidad utilizar. Los organismos de directrices en Europa y América del Norte elevaron la imagen intravascular a recomendaciones de primer nivel para anatomía compleja, reforzando una trayectoria de estándar de atención para IVUS y OCT en subgrupos de mayor riesgo. Las plataformas híbridas IVUS-OCT pueden aliviar las compensaciones entre modalidades combinando penetración profunda con alta resolución, con trabajos clínicos tempranos que muestran un rendimiento de visualización mejorado para ciertas evaluaciones de stents. La consolidación de la industria se está concentrando en torno a ecosistemas integrados de imagen y fisiología, como se observa en adquisiciones que combinan anatomía, composición de placa e índices funcionales dentro de flujos de trabajo únicos.

La Electrofisiología Guiada por Resonancia Magnética Desbloquea Flujos de Trabajo Libres de Radiación para Catéteres de Diagnóstico y Ablación Habilitados con Sensores

En noviembre de 2025, una primera ablación de taquicardia ventricular isquémica bajo guía de resonancia magnética en tiempo real con un abordaje transeptal demostró la viabilidad de la administración de lesiones guiada por resonancia magnética y el acceso a la cámara, un hito clave para la electrofisiología libre de radiación. La plataforma avanzó a principios de 2026 con autorizaciones que posicionan la navegación por resonancia magnética en tiempo real y los catéteres de diagnóstico compatibles para la comercialización en los Estados Unidos, permitiendo la visualización directa de cicatrices y la evaluación de lesiones en flujos de trabajo que históricamente dependían de la fluoroscopía. La evidencia experimental indica que la resonancia magnética puede mapear las lesiones de ablación con una fuerte correspondencia con las anotaciones electroanatómicas, lo que respalda un modelo en el que la imagen confirma los patrones de lesión en períodos de tiempo cortos después de la administración. El enfoque también ofrece una vía alternativa para pacientes que son malos candidatos para procedimientos de mayor radiación, lo que amplía el acceso clínico donde la fluoroscopía puede ser restrictiva. Los desembolsos de infraestructura para laboratorios compatibles con resonancia magnética y los costos asociados de dispositivos siguen siendo considerables, y los requisitos de formación abarcan tanto la experiencia en electrofisiología como en imagen. Los marcos de reembolso tempranos aún se están formando en la mayoría de los mercados, por lo que la actividad sigue concentrada en pilotos académicos y centros de adopción temprana.

La Guía por Ecocardiografía Intracardíaca Reduce la Radiación y la Anestesia, Ampliando el Uso de Catéteres Habilitados con Sensores

La ecocardiografía intracardíaca ha pasado de un papel complementario al uso rutinario en procedimientos de cardiopatía estructural y electrofisiología, en parte porque reduce o evita las dependencias de anestesia general y disminuye la exposición a la fluoroscopía. Una evaluación multicéntrica de un catéter de ecocardiografía intracardíaca 3D reportó un alto éxito técnico y clínico, una fuerte aceptabilidad de imagen en comparación con la ecocardiografía transesofágica o la ecocardiografía intracardíaca 2D, y características favorables del flujo de trabajo en una variedad de procedimientos intervencionistas[1]Mohamad Adnan Alkhouli et al., "Experiencia Multicéntrica con un Nuevo Catéter de Ecocardiografía Intracardíaca 3D en Tiempo Real," Journal of the American Heart Association, ahajournals.org. Los recientes avances de software ahora transforman las imágenes de ecocardiografía intracardíaca en mapas de procedimiento con etiquetado anatómico automatizado, integrándose con sistemas de mapeo establecidos y sondas de ecocardiografía intracardíaca tanto 2D como 4D para agilizar la configuración y la interpretación. Estas integraciones respaldan flujos de trabajo comunes de electrofisiología, como la ablación de FA o taquicardia ventricular, y facilitan tareas concomitantes a través del modelado de cámaras en tiempo real. Los primeros estudios en humanos para catéteres de ecocardiografía intracardíaca más nuevos han reportado seguridad aceptable y calidad de imagen en comparación con los dispositivos existentes, con operadores que describen una curva de aprendizaje manejable a medida que se desarrolla la competencia. A medida que más centros adoptan la navegación y guía impulsadas por ecocardiografía intracardíaca, el mercado de catéteres inteligentes basados en sensores gana casos de uso donde la minimización de la radiación y las vías de alta simplificada son objetivos fundamentales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los altos costos de dispositivos y procedimientos y las necesidades de formación especializada frenan una adopción más amplia | -1.6% | Global, agudo en los mercados de Asia-Pacífico y Oriente Medio y África sensibles al costo | Corto plazo (≤ 2 años) |

| Las brechas de evidencia y las necesidades de estandarización (p. ej., dimensionamiento por IVUS, métricas de impedancia local) dificultan la adopción uniforme | -0.9% | Global, particularmente en las jurisdicciones del Reglamento de Dispositivos Médicos de la Unión Europea y las economías asiáticas emergentes | Mediano plazo (2-4 años) |

| Los plazos regulatorios y la complejidad del Reglamento de Dispositivos Médicos prolongan las aprobaciones para nuevos catéteres con sensores | -1.2% | Núcleo de la Unión Europea; las revisiones centralizadas de la Agencia Europea de Medicamentos abarcan de 6 meses a más de 2 años | Mediano plazo (2-4 años) |

| Las limitaciones de capacidad de especialistas y laboratorios restringen el rendimiento de los procedimientos y la adopción | -0.8% | Global; agudo en zonas rurales de América del Norte, el Reino Unido y Asia-Pacífico en desarrollo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Dispositivos y Procedimientos y las Necesidades de Formación Especializada Frenan una Adopción más Amplia

Las plataformas avanzadas de ablación, imagen y hemodinámica a menudo requieren un capital inicial significativo y consumibles especializados, lo que ralentiza la adopción en sistemas de salud sensibles al precio donde los ciclos presupuestarios son ajustados. Para muchos proveedores, los reembolsos limitados y las prioridades de capital en competencia comprimen el ritmo de las decisiones de reemplazo y actualización, lo que retrasa la migración hacia catéteres más nuevos habilitados con sensores. Los ecosistemas multimodalidad pueden reducir el tiempo del procedimiento y estandarizar la administración de lesiones, pero requieren nueva formación para lograr un rendimiento repetible en todos los tipos de casos y niveles de experiencia del personal. Las curvas de aprendizaje para flujos de trabajo complejos de mapeo, ablación por campo pulsado e imagen integrada pueden ser pronunciadas, lo que ejerce presión sobre la dotación de personal y la programación de casos hasta que la competencia se estabiliza. Esta dinámica es más pronunciada en instalaciones que carecen de preceptores experimentados y programas formalizados de tutoría. Como resultado, el mercado de catéteres inteligentes basados en sensores a veces experimenta una adopción escalonada donde la adopción temprana se concentra en centros de referencia antes de extenderse a entornos comunitarios.

Las Brechas de Evidencia y las Necesidades de Estandarización (p. ej., Dimensionamiento por IVUS, Métricas de Impedancia Local) Dificultan la Adopción Uniforme

Una revisión multisociedad de la experiencia con la regulación de dispositivos en la Unión Europea destacó que la evidencia aleatorizada sigue siendo limitada para una gran proporción de dispositivos de alto riesgo en el momento del marcado CE, lo que complica la adopción uniforme de plataformas más nuevas. En las intervenciones periféricas, los operadores aún enfrentan ambigüedad sobre los umbrales de dimensionamiento de vasos derivados de IVUS para la selección de stents, lo que crea variabilidad en la práctica clínica y limita las vías consistentes de nivel de directriz fuera de las arterias coronarias. Los análisis retrospectivos asocian el uso de IVUS con mejores resultados en las extremidades en poblaciones de Medicare, pero los datos aleatorizados prospectivos siguen siendo escasos y las conclusiones de costo-efectividad son sensibles a los supuestos del modelo. En los flujos de trabajo de fibrilación auricular, la detección de fuerza de contacto puede mejorar la seguridad aguda al reducir la fuerza excesiva durante la ablación lineal, sin embargo, la formación duradera de lesiones en la resonancia magnética con realce tardío de gadolinio no mejoró de manera consistente al año en un ensayo aleatorizado, lo que subraya una brecha entre los marcadores agudos y la permanencia crónica de las lesiones. El mercado de catéteres inteligentes basados en sensores, por lo tanto, se enfrenta a la necesidad de índices estandarizados que se correlacionen con resultados duraderos, lo que ayudará a alinear los objetivos del procedimiento en señales de imagen, impedancia y electrograma. Una mayor armonización y más conjuntos de datos prospectivos deberían reducir la variabilidad en la práctica y alentar a los pagadores a apoyar el uso ampliado en indicaciones bien definidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Flotas Impulsan la Adopción de Catéteres de Ablación de EP

Los catéteres de ablación de EP capturaron el 38,52% de la participación del mercado de catéteres inteligentes basados en sensores en 2025 y están preparados para expandirse a una CAGR del 11,52% durante 2026-2031, posicionando la categoría como líder actual y de mayor crecimiento. La tracción refleja la creciente carga global de FA, la creciente preferencia por el control del ritmo más temprano y la ablación, y la maduración de los sistemas de doble energía que dan a los operadores flexibilidad cerca de estructuras sensibles mientras mantienen un aislamiento duradero. El TactiFlex Duo de Abbott obtuvo el marcado CE a principios de 2026 con evidencia de ensayos que muestra una libertad de recurrencia del ritmo al año en FA paroxística[3]Abbott, "Designación de Dispositivo Innovador TactiFlex Duo," Sala de Medios de la Empresa, abbott.mediaroom.com, lo que destaca cómo la conciencia de la fuerza de contacto y la administración de doble energía pueden trabajar juntas en protocolos simplificados. Los conceptos de ablación por campo pulsado de un solo disparo y todo en uno también están progresando, como lo ejemplifican los sistemas que combinan mapeo y terapia en una sola plataforma para reducir los intercambios de catéteres y acortar los tiempos de los casos[4]Medtronic, "Marcado CE del Catéter de Ablación por Campo Pulsado Sphere-360 y Primeros Casos del IDE en los EE. UU.," Comunicado de Prensa de la Empresa a través de PR Newswire, prnewswire.com. Los catéteres de mapeo y diagnóstico siguen siendo fundamentales para la caracterización del sustrato y para confirmar el cierre de brechas después de la ablación, con matrices de alta densidad que mejoran la eficiencia en cámaras grandes. Los catéteres de imagen intravascular utilizados en cardiología intervencionista se benefician de los respaldos de las directrices en anatomías coronarias complejas, mientras que las aplicaciones periféricas ganan impulso a medida que se acumulan datos clínicos sobre la optimización de stents y los resultados de permeabilidad.

El mercado de catéteres inteligentes basados en sensores también ve un uso creciente de catéteres de ecocardiografía intracardíaca, respaldado por evidencia multicéntrica de imagen 3D que permite un alto éxito técnico y una calidad de imagen aceptable en comparación con la ecocardiografía transesofágica. Los catéteres hemodinámicos y de oximetría aportan valor en entornos de unidad de cuidados intensivos y quirófano a través de monitoreo continuo, análisis predictivos y soporte de decisiones que ayudan a mitigar la hipotensión y respaldar el manejo de fluidos. Los catéteres de detección de temperatura mantienen relevancia para las vías de atención perioperatoria y los protocolos de manejo de temperatura dirigida, aunque el crecimiento sigue siendo más moderado que en las líneas de electrofisiología de mayor complejidad e imagen coronaria. En todos los tipos de productos, los ecosistemas de plataformas que integran mapeo, imagen y terapia se diferencian por velocidad, reproducibilidad y facilidad de uso tanto en entornos hospitalarios como ambulatorios. El resultado neto es un contexto favorable para los sistemas que comprimen el tiempo del procedimiento y reducen la exposición a la radiación mientras mantienen o mejoran los resultados de seguridad en las indicaciones principales.

Por Modalidad de Sensor: Los Sensores de Fuerza de Contacto Aumentan a Medida que los Flujos de Trabajo de Ablación se Automatizan

Las modalidades de ultrasonido, incluidas IVUS y ecocardiografía intracardíaca, representaron el 40,50% de los ingresos en 2025, mientras que se prevé que los sensores de fuerza de contacto registren el crecimiento más rápido con una CAGR del 12,23%, a medida que los equipos de electrofisiología intensifican su enfoque en la retroalimentación de calidad de lesión en tiempo real y el aislamiento en el primer intento. El tamaño del mercado de catéteres inteligentes basados en sensores se concentra cada vez más en combinaciones de modalidades que permiten a los operadores equilibrar la resolución, la penetración y la seguridad del contacto dentro de flujos de trabajo estandarizados que se traducen entre equipos de laboratorio. La detección de fuerza por fibra óptica se ha convertido en un enfoque líder para el contacto estable y para índices de lesión consistentes bajo estrategias de alta potencia y corta duración, que favorecen resultados duraderos con menos administraciones de energía. La experiencia clínica con la ablación focal por campo pulsado ha mostrado una alentadora libertad de arritmia al año y altas tasas de aislamiento agudo en flujos de trabajo con conciencia de contacto, lo que respalda una adopción más rápida de diseños de detección de fuerza en electrofisiología. El impulso regulatorio en China para catéteres de ablación por campo pulsado con detección de presión afirmó la demanda de plataformas de fusión de sensores en grandes mercados domésticos que priorizan la seguridad cerca de estructuras vulnerables. El mercado de catéteres inteligentes basados en sensores continúa viendo innovación en la detección fisiológica también, con sistemas multimodales que hacen la transición entre monitoreo no invasivo e invasivo para mantener la visibilidad hemodinámica continua sin desechables adicionales.

La detección óptica por OCT ofrece una resolución muy alta, lo que contribuye a evaluaciones precisas de expansión y aposición de stents en anatomía compleja cuando las condiciones de contraste y adquisición de imagen son favorables. La espectroscopía combinada con IVUS o DeepOCT ayuda a caracterizar las placas ricas en lípidos y puede informar la estrategia de tratamiento a través de información sobre la composición de la placa, una dirección reforzada por adquisiciones que combinan imagen e índices fisiológicos impulsados por inteligencia artificial. La detección de temperatura sigue integrada en los catéteres de arteria pulmonar y catéteres de urología seleccionados para el manejo perioperatorio y el control de temperatura dirigida en vías de cuidados críticos. A medida que la industria de catéteres inteligentes basados en sensores refina la captura y el procesamiento de datos, el valor se desplaza hacia medidas integradas que se correlacionan con la creación duradera de lesiones, el despliegue óptimo de stents y la estabilidad hemodinámica, lo que le da a la fusión de múltiples sensores un papel claro en los diseños de próxima generación. Estos contrastes entre la detección de contacto, imagen y fisiológica probablemente se reducirán a medida que las plataformas interoperen más estrechamente en mapeo, terapia y monitoreo.

Por Aplicación: Los Procedimientos de Electrofisiología Mantienen el Liderazgo y el Crecimiento

La electrofisiología representó el 42,31% de los ingresos en 2025 y se proyecta que se expanda a una CAGR del 11,42% entre 2026 y 2031, extendiendo su liderazgo a través de la adopción continua de vías de ablación como primera opción en cohortes de FA adecuadas. Las experiencias aleatorizadas y prospectivas con la ablación por campo pulsado continúan reportando sólidos resultados de ritmo al año, baja lesión colateral y evidencia creciente sobre la reducción de la carga, lo que en conjunto alienta a los médicos a acelerar la conversión desde estrategias solo de radiofrecuencia. El subanálisis de la carga de FA post-ablación muestra que una carga residual muy baja se correlaciona con menos intervenciones clínicas, lo que respalda el monitoreo continuo del ritmo como una herramienta sensible para el manejo post-procedimiento. El mercado de catéteres inteligentes basados en sensores también se beneficia del mapeo habilitado por ecocardiografía intracardíaca y el etiquetado anatómico asistido por inteligencia artificial que agilizan la configuración y aumentan la confianza del operador en las reconstrucciones de cámaras. A medida que los ecosistemas de ablación por campo pulsado focal y de un solo disparo maduran, los sistemas de doble energía se están convirtiendo en centrales para anatomías complejas donde los operadores evalúan la profundidad de la lesión y las necesidades de seguridad en tiempo real. Estos cambios favorecen a los sitios con sólidos volúmenes de procedimientos y protocolos estandarizados de monitoreo post-ablación.

La cardiología intervencionista sigue siendo una aplicación importante con la expansión respaldada por directrices de la imagen intravascular en lesiones complejas, donde los análisis aleatorizados y agrupados muestran ventajas de resultados para la guía por IVUS y OCT en comparación con los protocolos solo de angiografía. Los procedimientos de cardiopatía estructural dependen de la imagen de fusión y la guía en tiempo real, con soluciones autorizadas por la Administración de Alimentos y Medicamentos que asisten en el seguimiento y la colocación de dispositivos mientras mantienen la fidelidad de la visualización. La hemodinámica de cuidados críticos continúa utilizando catéteres de arteria pulmonar, sensores de línea arterial y suites de análisis que informan la toma de decisiones en anestesia y unidad de cuidados intensivos. La urología mantiene una demanda constante de catéteres de detección de temperatura en la atención perioperatoria, y los nichos especializados en neurovascular y manometría gastrointestinal representan casos de uso específicos donde el reembolso y la profundidad de la evidencia continúan evolucionando. En conjunto, estos dominios clínicos refuerzan una base amplia para el mercado de catéteres inteligentes basados en sensores a medida que las plataformas enfatizan la precisión, la seguridad y el rendimiento.

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Ascienden a Medida que los Centros de Servicios de Medicare Aprueban las Ablaciones de EP

Los hospitales representaron el 67,50% de los ingresos en 2025, lo que refleja su posición dominante en los procedimientos de cardiopatía estructural de alta complejidad y electrofisiología compleja, y su base instalada de infraestructura de laboratorios de EP y cateterismo. Se proyecta que los centros quirúrgicos ambulatorios crezcan a una CAGR del 10,98% hasta 2031, ayudados por la estandarización de procedimientos, la creciente familiaridad con la tecnología y la preferencia de los médicos por entornos que combinan flexibilidad con acceso consistente a equipos. A medida que las plataformas de mapeo y ablación consolidan pasos y reducen los intercambios, la viabilidad ambulatoria mejora para casos de arritmia seleccionados que cumplen criterios de seguridad y seguimiento. Los flujos de trabajo habilitados por ecocardiografía intracardíaca pueden facilitar vías de alta el mismo día en pacientes apropiados, ya que la imagen y la navegación ocurren sin dependencias transesofágicas en muchos escenarios. Las clínicas especializadas y los laboratorios de EP dedicados operan como entornos orientados al rendimiento que coordinan horarios y estandarizan protocolos, lo que respalda la replicación entre múltiples operadores. El mercado de catéteres inteligentes basados en sensores está, por lo tanto, posicionado para agregar volumen incremental en procedimientos aptos para el ámbito ambulatorio mientras los hospitales retienen los casos complejos que requieren respaldo quirúrgico o mayor intensidad de recursos.

Análisis Geográfico

América del Norte mantuvo el 41,80% de los ingresos en 2025, respaldada por un mayor gasto en atención médica, una densa presencia de laboratorios de EP y cateterismo, y la rápida activación de nuevas tecnologías que superan la revisión regulatoria. La adopción de la región se refuerza aún más por las recomendaciones de Clase I para la imagen intravascular en anatomía coronaria compleja, lo que codifica vías de práctica de mayor estándar en casos agudos y electivos. La evidencia en bifurcaciones coronarias y lesiones complejas, incluidos los análisis aleatorizados y agrupados, continúa validando el valor clínico de la guía por IVUS y OCT en comparación con los protocolos solo de angiografía. Las designaciones regulatorias como el estatus de Dispositivo Innovador y las autorizaciones para nuevos sistemas aceleran aún más la entrada al mercado de plataformas de ablación de doble energía y suites de imagen habilitadas por inteligencia artificial, lo que beneficia la difusión tecnológica en centros de adopción temprana. El acceso y la capacidad varían según la localidad, por lo que el mercado de catéteres inteligentes basados en sensores crece más rápido donde la formación, la claridad del reembolso y la preparación del equipo se alinean.

Europa es la segunda región más grande, beneficiándose de las recomendaciones de Clase IA para IVUS y OCT en lesiones complejas y el apoyo a nivel macro para procedimientos guiados por imagen en los principales sistemas de salud. Los fabricantes continúan presentando sistemas de mapeo y ablación habilitados con sensores y expandiendo plataformas de imagen integradas a pesar de los procesos regulatorios más largos y complejos bajo la Unión Europea. Una revisión multisociedad indicó que los niveles de evidencia aleatorizada siguen siendo desiguales entre los dispositivos de alto riesgo en el momento del marcado CE, lo que eleva el listón para la generación de evidencia post-comercialización para sostener una adopción amplia. Las limitaciones en la formación de personal y los retrasos en los procedimientos pueden limitar el crecimiento en algunos mercados, por lo que los programas consistentes de tutoría y supervisión son útiles para extender el acceso fuera de los centros terciarios. Algunos países de Oriente Medio priorizan el desarrollo de infraestructura médica y la importación de tecnología para centros de atención terciaria, lo que respalda la adopción de ecocardiografía intracardíaca, ablación e imagen intravascular en redes de derivación que atienden la demanda regional. En otros lugares de la región más amplia, las variaciones en la preparación para el reembolso y la experiencia localizada dan forma a la velocidad de adopción sin cambiar la curva de demanda subyacente de intervenciones guiadas con precisión.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 10,34% entre 2026 y 2031, impulsada por la creciente prevalencia de enfermedades cardiovasculares, los factores de riesgo vinculados a la urbanización y el énfasis de las políticas en la expansión de la atención cardíaca avanzada. El progreso regulatorio es notable, con la aprobación del primer catéter de ablación por campo pulsado con detección de presión en China, que refleja la receptividad a las plataformas de fusión de sensores y el aumento de escala de la fabricación localizada. El liderazgo clínico en la intervención coronaria percutánea de bifurcación compleja, incluido el trabajo aleatorizado multicéntrico, fortalece el caso de la imagen intravascular en los grandes sistemas de salud asiáticos. Japón sigue siendo un referente para las prácticas de imagen coronaria y la cultura de formación, mientras que Australia y Corea del Sur mantienen infraestructura y estándares comparables a los de Europa Occidental. En América del Sur, los centros líderes adoptan la ablación con fuerza de contacto y la ecocardiografía intracardíaca dentro de redes privadas, mientras que las vías del sector público evolucionan con la creciente prevalencia de FA que respalda las inversiones en capacidad intervencionista a lo largo del tiempo. Estas dinámicas en conjunto establecen un contexto favorable para el mercado de catéteres inteligentes basados en sensores a medida que los ecosistemas regionales alinean la formación, el reembolso y las cadenas de suministro.

Panorama Competitivo

El mercado de catéteres inteligentes basados en sensores muestra una consolidación de moderada a alta, con carteras integradas que abarcan ablación, mapeo, imagen y hemodinámica. Los ecosistemas de productos crean costos de cambio a través de la familiaridad con el flujo de trabajo, el software integrado y la estandarización de consumibles, lo que ayuda a los actores establecidos a mantener su participación en entornos hospitalarios y ambulatorios. Los sistemas de ablación de doble energía, las matrices de mapeo de alta densidad y la reconstrucción anatómica habilitada por ecocardiografía intracardíaca son diferenciadores clave porque comprimen los tiempos de los casos y respaldan conjuntos de lesiones reproducibles entre operadores. En la imagen coronaria, las plataformas integradas de anatomía y fisiología son un área de enfoque para la expansión de características, lo que fortalece el posicionamiento competitivo en flujos de trabajo complejos de intervención coronaria percutánea.

Los actores emergentes han apuntado a precios, fabricación local y fusión de sensores para acelerar la entrada competitiva en grandes mercados, como se observa con los catéteres de ablación por campo pulsado con detección de presión aprobados para su uso en China. En la electrofisiología guiada por resonancia magnética, las autorizaciones recientes posicionan a una plataforma especializada como pionera en la ablación libre de radiación, aunque las limitaciones de infraestructura y reembolso concentran la actividad a corto plazo en centros académicos. El espacio de monitoreo hemodinámico sigue anclado por suites de monitoreo continuo que proporcionan análisis predictivos vinculados a objetivos de anestesia y cuidados críticos, con la interoperabilidad no invasiva a invasiva emergiendo en interfaces de línea arterial. En general, el mercado de catéteres inteligentes basados en sensores está moldeado por sistemas que aumentan el rendimiento, minimizan la radiación y estandarizan los resultados en diversos niveles de experiencia del operador.

Líderes de la Industria de Catéteres Inteligentes Basados en Sensores

Johnson & Johnson

Abbott

Boston Scientific Corporation

Koninklijke Philips N.V.

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Abbott recibió la aprobación del marcado CE para el Catéter de Ablación TactiFlex Duo, habilitado con sensor, un dispositivo de doble energía que administra energía de ablación tanto por radiofrecuencia como por campo pulsado, respaldado por los datos del ensayo FOCALFLEX que muestran una libertad del 81% de recurrencia documentada del ritmo al año en pacientes con FA paroxística.

- Enero de 2026: Medtronic anunció la aprobación del marcado CE en Europa y la finalización de los primeros casos del IDE en los Estados Unidos para el catéter de ablación por campo pulsado Sphere-360, el primer catéter de ablación por campo pulsado de mapeo integrado y de un solo disparo para la fibrilación auricular paroxística.

Alcance del Informe Global del Mercado de Catéteres Inteligentes Basados en Sensores

El mercado de catéteres inteligentes basados en sensores se refiere al mercado global de sistemas de catéteres avanzados integrados con una o más tecnologías de detección que permiten la medición, visualización y retroalimentación en tiempo real de parámetros fisiológicos como fuerza, presión, impedancia, temperatura, flujo y señales de imagen durante procedimientos diagnósticos y terapéuticos, con el objetivo de mejorar la precisión del procedimiento, la seguridad, los resultados clínicos y la eficiencia del flujo de trabajo en aplicaciones cardiovasculares, de cuidados críticos y urológicas.

El mercado de catéteres inteligentes basados en sensores está segmentado por tipo de producto en catéteres de ablación de EP, catéteres de mapeo y diagnóstico de EP, catéteres de imagen intravascular, catéteres de ecocardiografía intracardíaca, catéteres hemodinámicos y de oximetría, catéteres urinarios de detección de temperatura y catéteres de manejo de temperatura intravascular, y otros productos relacionados; por modalidad de sensor, incluida la fuerza de contacto, la impedancia local, la presión y la reserva fraccional de flujo con oximetría, el ultrasonido, la óptica, la espectroscopía, la temperatura y otras tecnologías de detección; por aplicación, que abarca la electrofisiología, la cardiología intervencionista, los procedimientos de cardiopatía estructural, la hemodinámica de cuidados críticos, la urología y otros usos; por usuario final, que comprende hospitales, centros quirúrgicos ambulatorios, clínicas especializadas y laboratorios de cateterismo cardíaco y electrofisiología. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Catéteres de Ablación de EP |

| Catéteres de Mapeo/Diagnóstico de EP |

| Catéteres de Imagen Intravascular |

| Catéteres de Ecocardiografía Intracardíaca (EIC) |

| Catéteres Hemodinámicos y de Oximetría |

| Catéteres Urinarios de Detección de Temperatura y Catéteres de Manejo de Temperatura Intravascular |

| Otros (Catéteres de Aterectomía Guiada por Imagen, etc.) |

| Fuerza de Contacto |

| Impedancia Local |

| Presión/Reserva Fraccional de Flujo y Oximetría (SvO2/ScvO2) |

| Ultrasonido (IVUS/Ecocardiografía Intracardíaca) |

| Óptico (OCT) |

| Espectroscopía (NIRS/IVUS+NIRS combinado) |

| Temperatura |

| Otros (Electromagnético, Sensores de Flujo, etc.) |

| Electrofisiología |

| Cardiología Intervencionista |

| Cardiopatía Estructural |

| Hemodinámica de Cuidados Críticos (Unidad de Cuidados Intensivos/Quirófano) |

| Urología |

| Otros (Nichos de Neurovascular y Manometría Gastrointestinal) |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas |

| Laboratorios de Cateterismo Cardíaco y Electrofisiología |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Catéteres de Ablación de EP | |

| Catéteres de Mapeo/Diagnóstico de EP | ||

| Catéteres de Imagen Intravascular | ||

| Catéteres de Ecocardiografía Intracardíaca (EIC) | ||

| Catéteres Hemodinámicos y de Oximetría | ||

| Catéteres Urinarios de Detección de Temperatura y Catéteres de Manejo de Temperatura Intravascular | ||

| Otros (Catéteres de Aterectomía Guiada por Imagen, etc.) | ||

| Por Modalidad de Sensor | Fuerza de Contacto | |

| Impedancia Local | ||

| Presión/Reserva Fraccional de Flujo y Oximetría (SvO2/ScvO2) | ||

| Ultrasonido (IVUS/Ecocardiografía Intracardíaca) | ||

| Óptico (OCT) | ||

| Espectroscopía (NIRS/IVUS+NIRS combinado) | ||

| Temperatura | ||

| Otros (Electromagnético, Sensores de Flujo, etc.) | ||

| Por Aplicación | Electrofisiología | |

| Cardiología Intervencionista | ||

| Cardiopatía Estructural | ||

| Hemodinámica de Cuidados Críticos (Unidad de Cuidados Intensivos/Quirófano) | ||

| Urología | ||

| Otros (Nichos de Neurovascular y Manometría Gastrointestinal) | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas | ||

| Laboratorios de Cateterismo Cardíaco y Electrofisiología | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de catéteres inteligentes basados en sensores hasta 2031?

Se prevé que el tamaño del mercado de catéteres inteligentes basados en sensores alcance USD 6,13 mil millones en 2031 a una CAGR del 7,74% durante 2026-2031, extendiendo un cambio constante hacia flujos de trabajo guiados con precisión.

¿Qué aplicaciones lideran actualmente la adopción en el mercado de catéteres inteligentes basados en sensores?

La electrofisiología lidera con el 42,31% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 11,42% hasta 2031 sobre la base de vías de ablación más tempranas y perfiles de seguridad mejorados en modalidades de energía más nuevas.

¿Qué categorías de productos crecen más rápido en el mercado de catéteres inteligentes basados en sensores?

Los catéteres de ablación de EP lideran y crecen más rápido con una participación del 38,52% en 2025 y una CAGR proyectada del 11,52% hasta 2031, respaldados por diseños de doble energía y mapeo de alta densidad.

¿Qué modalidades de sensor están ganando terreno en el mercado de catéteres inteligentes basados en sensores?

Las modalidades de ultrasonido mantuvieron el 40,50% en 2025, mientras que los sensores de fuerza de contacto son los de más rápido crecimiento con una CAGR del 12,23% hasta 2031, a medida que los equipos estandarizan la retroalimentación de calidad de lesión en tiempo real.

¿Qué región está preparada para crecer más rápido en el mercado de catéteres inteligentes basados en sensores?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 10,34% durante 2026-2031 sobre la base de la creciente prevalencia de enfermedades cardiovasculares, el impulso regulatorio y el aumento de la capacidad en la atención cardíaca avanzada.

Última actualización de la página el: