Tamaño y Participación del Mercado de Ablación por Campo Pulsado

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

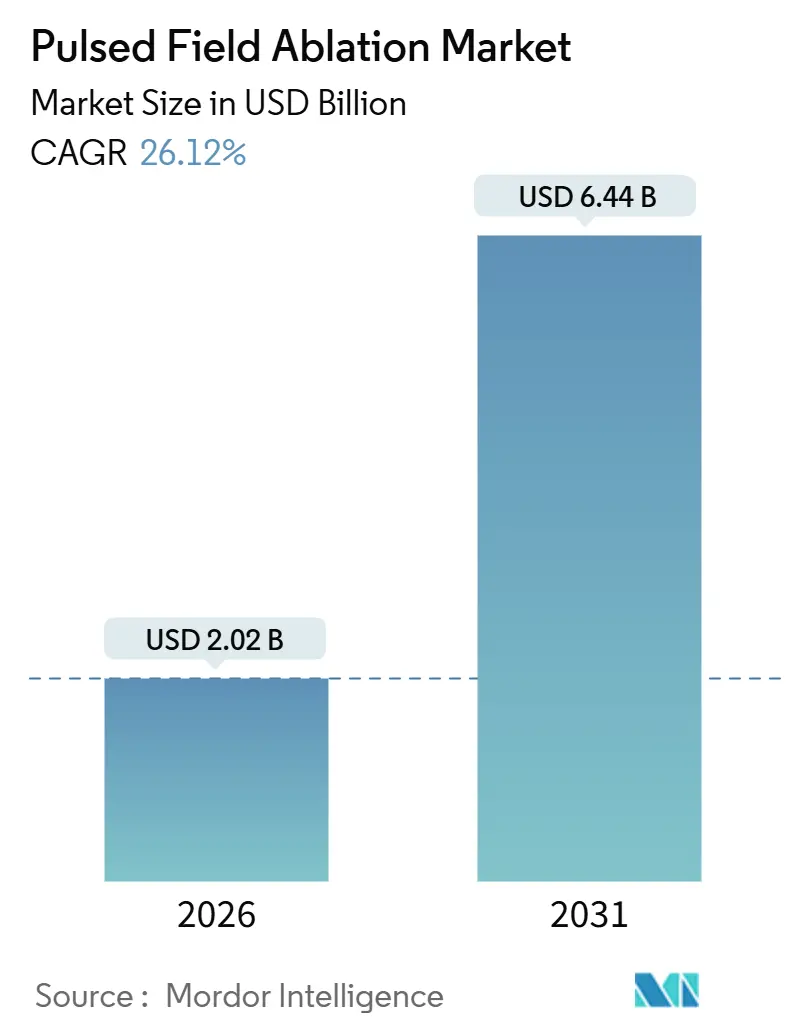

| Tamaño del Mercado (2026) | 2.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.12% CAGR |

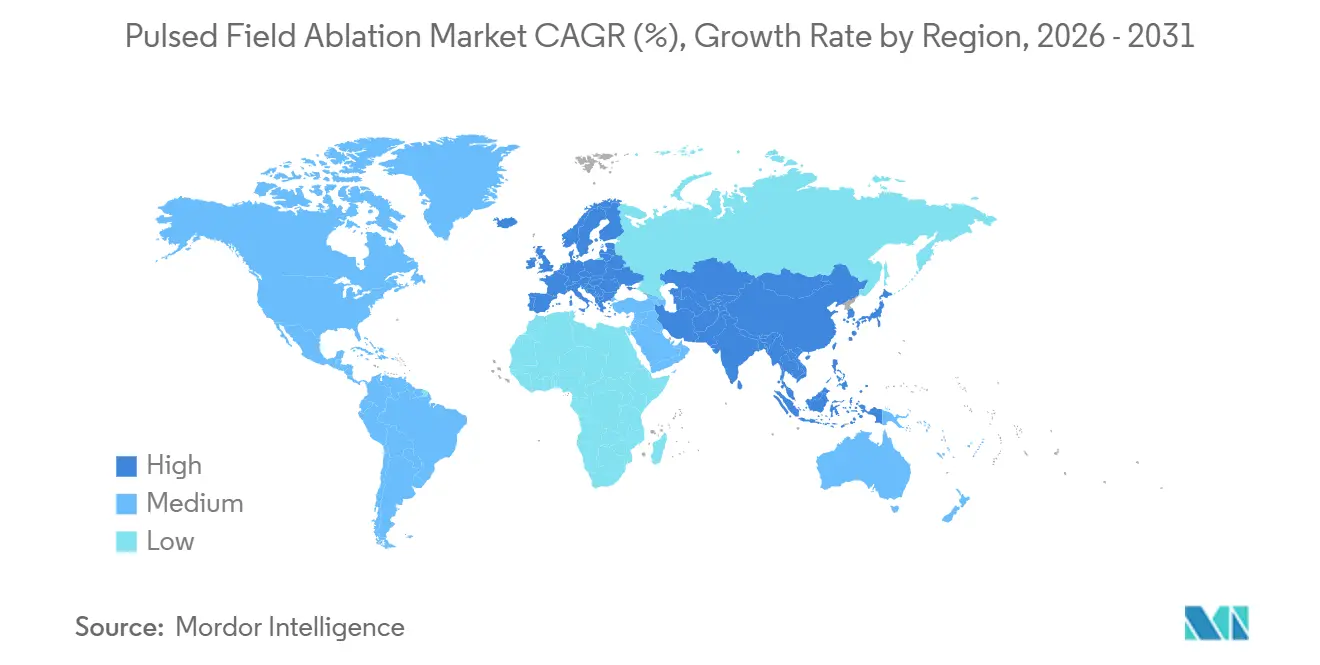

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ablación por Campo Pulsado por Mordor Intelligence

El tamaño del Mercado de Ablación por Campo Pulsado se estima en USD 2,02 mil millones en 2026, y se espera que alcance USD 6,44 mil millones en 2031, a una CAGR del 26,12% durante el período de pronóstico (2026-2031).

La trayectoria de crecimiento refleja un cambio integral en la economía de los laboratorios de electrofisiología: la electroporación selectiva de tejidos elimina el riesgo de lesión esofágica que limita la radiofrecuencia (RF) y la crioablación, al tiempo que reduce los tiempos de procedimiento entre 30 y 40 minutos y recorta los costos de readmisión. Las rápidas autorizaciones regulatorias en los Estados Unidos, Europa y Japón durante 2024–2025 desbloquearon una expansión de la base instalada valorada en USD 890 millones, permitiendo que más de 1.200 laboratorios de electrofisiología reemplazaran los sistemas de RF obsoletos por generadores de campo pulsado. Los hospitales acogen el modelo porque menos complicaciones se traducen en períodos de observación más cortos, altas el mismo día y costos por caso materialmente más bajos. Los proveedores, a su vez, apuestan por una estrategia de maquinilla y cuchillas: cada instalación de generador asegura entre 80 y 120 procedimientos con catéter al año, garantizando entre cinco y siete años de ingresos recurrentes de alto margen por consumibles.

Conclusiones Clave del Informe

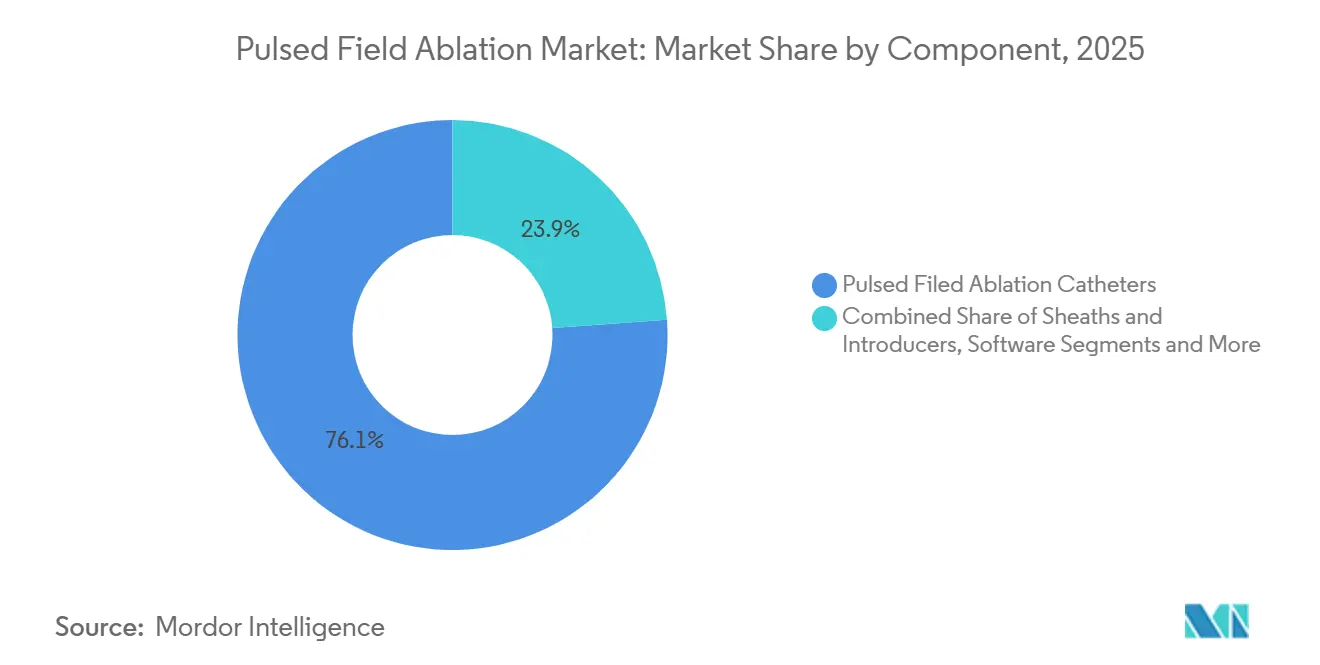

- Por componente, los catéteres representaron el 76,13% de los ingresos de 2025, mientras que los generadores y consolas se expandirán más rápidamente a una CAGR del 29,73% hasta 2031.

- Por factor de forma de administración, los sistemas de balón y disparo único circular lideraron con una participación del 58,21% en 2025, mientras que los diseños de enrejado e híbridos se proyecta que crezcan a una CAGR del 28,56%.

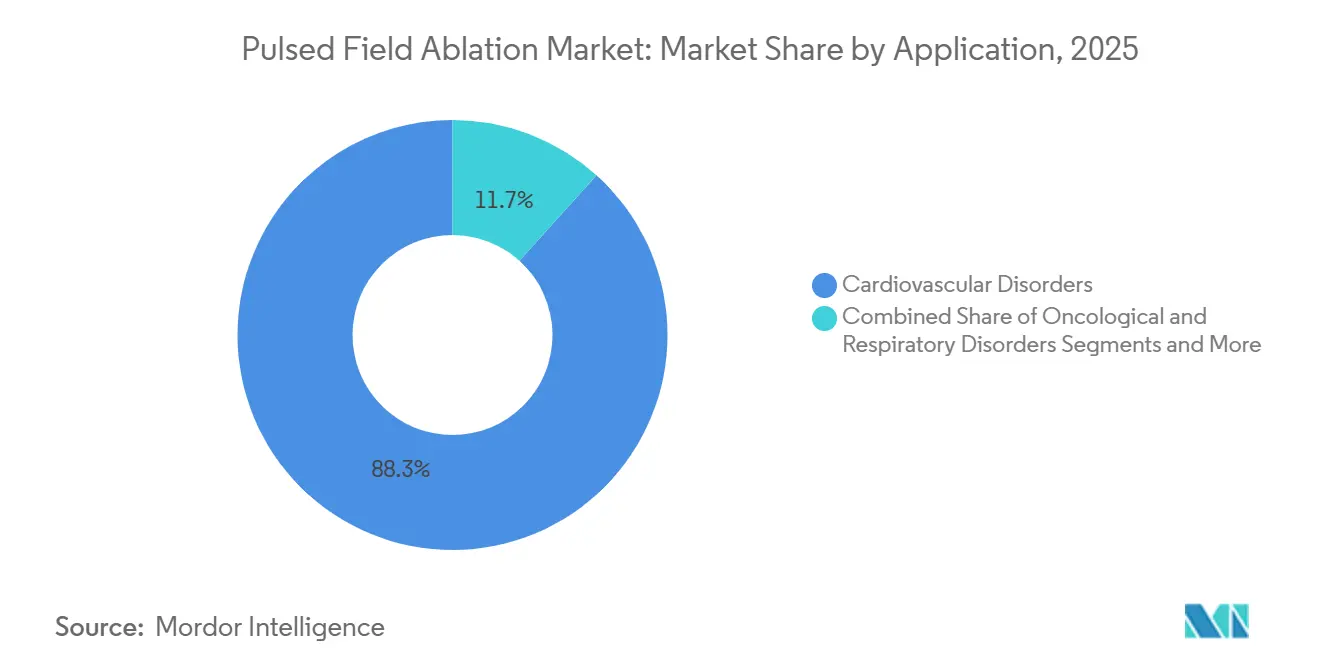

- Por aplicación, los procedimientos cardiovasculares representaron el 88,32% de los ingresos de 2025; los usos oncológicos están preparados para crecer a una CAGR del 29,43%.

- Por usuario final, los hospitales captaron el 78,17% de los procedimientos de 2025, aunque los centros de cirugía ambulatoria muestran el ascenso más rápido a una CAGR del 28,74%.

- Por geografía, América del Norte tuvo una participación de mercado del 44,11% en 2025; se prevé que Asia-Pacífico se acelere a una CAGR del 29,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ablación por Campo Pulsado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La comercialización posterior a la aprobación de la FDA/CE amplía la población elegible y la base instalada | +5.2% | Global, con enfoque inicial en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Perfil de seguridad clínicamente favorable frente a la ablación térmica | +4.8% | Global | Mediano plazo (2–4 años) |

| La eficiencia del procedimiento acorta el tiempo en el laboratorio y aumenta el rendimiento | +3.9% | Global, especialmente en centros de alto volumen en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración con los principales ecosistemas de mapeo y plataformas de doble energía | +3.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Los protocolos de mitigación del espasmo coronario permiten una ablación lineal y no de venas pulmonares más segura | +2.7% | Global, adopción temprana en centros académicos | Largo plazo (≥ 4 años) |

| Expansión hacia la taquicardia ventricular y los flujos de trabajo quirúrgicos híbridos | +3.1% | América del Norte y Europa primero, Asia-Pacífico después | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Comercialización Posterior a la Aprobación de la FDA/CE Amplía la Base Instalada

Las autorizaciones emitidas entre enero de 2024 y diciembre de 2025 transformaron la ablación por campo pulsado de una opción en investigación a un estándar de atención reembolsado en más de 1.800 laboratorios en todo el mundo. Los hospitales invirtieron USD 1,1 mil millones en equipos de capital durante ese período, reemplazando generadores de RF obsoletos por consolas de campo pulsado y ampliando la elegibilidad del tratamiento más allá de la fibrilación auricular paroxística hacia el aleteo auricular persistente. La decisión de Medicare en el segundo trimestre de 2024 de pagar aproximadamente USD 28.000 por caso eliminó el último obstáculo de reembolso, mientras que Alemania, Francia y Japón siguieron con cobertura positiva a precios más bajos, aunque igualmente atractivos.[1]Centros de Servicios de Medicare y Medicaid, "Calendario de Honorarios Médicos de los Centros de Servicios de Medicare y Medicaid 2024," Centros de Servicios de Medicare y Medicaid, cms.gov La dinámica de la base instalada es poderosa: cada generador impulsa la demanda recurrente de consumibles que multiplica los ingresos durante cinco a siete años.

Perfil de Seguridad Clínicamente Favorable Frente a la Ablación Térmica

Los campos eléctricos permeabilizan selectivamente los cardiomiocitos, pero preservan la vasculatura adyacente, los nervios y el esófago. Se reportaron cero fístulas esofágicas y cero parálisis del nervio frénico en los 614 pacientes de Farapulse del ensayo pivotal ADVENT, en marcado contraste con las tasas históricas de complicaciones de la ablación térmica.[2]Vivek Reddy, "Resultados de Seguridad y Eficacia del Ensayo ADVENT," Journal of the American College of Cardiology, jacc.org El estudio VOLT-AF de Abbott confirmó estos resultados, registrando una tasa de eventos adversos mayores del 1,2% frente al 2,8% en los controles de RF.[3]Abbott Laboratories, "El Estudio VOLT-AF Demuestra un Perfil de Seguridad Superior para la Ablación por Campo Pulsado," Abbott Laboratories, abbott.com Este margen de seguridad permite a los operadores prescindir de las sondas de temperatura, ahorrando entre 12 y 15 minutos y reduciendo la ansiedad durante el procedimiento. La ablación por campo pulsado también es segura en pacientes con marcapasos o desfibriladores cardioversores implantables, una cohorte frecuentemente excluida de las ablaciones térmicas guiadas por resonancia magnética.

La Eficiencia del Procedimiento Acorta el Tiempo en el Laboratorio y Aumenta el Rendimiento

La ablación por campo pulsado con balón de disparo único reduce los tiempos de aislamiento de venas pulmonares de 90–120 minutos a 45–60 minutos. El sistema PulseSelect de Medtronic logra un aislamiento completo con seis aplicaciones de dos segundos, mientras que el Farapulse de Boston Scientific registró tiempos de procedimiento medianos de 52 minutos en el ensayo ADVENT. Un centro académico de 600 camas puede, por tanto, aumentar el volumen anual de ablaciones en 130–150 casos sin ampliar el horario del laboratorio, lo que se traduce en USD 3,6–4,2 millones en ingresos incrementales. El aumento de productividad es mayor en regiones con escasez de electrofisiólogos, como Japón y el Medio Oeste de los Estados Unidos.

Integración con Ecosistemas de Mapeo y Plataformas de Doble Energía

Abbott diseñó Volt para funcionar de forma nativa con EnSite X y EnSite Omnipolar, mientras que el PulseSelect de Medtronic está vinculado a CARTO 3 Versión 7, una dependencia que impone costos de cambio de USD 400.000–500.000 a cualquier centro que desee cambiar de proveedor. Boston Scientific optó por un enfoque abierto, permitiendo que Farapulse se conecte tanto con CARTO como con EnSite, lo que resultó atractivo en laboratorios con proveedores mixtos. Johnson & Johnson elevó el listón en noviembre de 2025 al lanzar Varipulse-RF, un catéter híbrido que proporciona ablación por campo pulsado y RF en un solo paso, eliminando la necesidad de intercambiar herramientas durante los casos de fibrilación auricular persistente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en la evidencia de durabilidad para la fibrilación auricular persistente y lesiones complejas | -2.4% | Global | Mediano plazo (2–4 años) |

| La intensidad de capital y el bloqueo del ecosistema ralentizan los ciclos de compra | -1.8% | Global, pronunciado en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Los riesgos de espasmo coronario y hemólisis requieren capacitación y protocolos | -1.5% | Global, alto impacto en hospitales comunitarios | Corto plazo (≤ 2 años) |

| La presión sobre los precios comprime los precios de venta promedio y los márgenes | -1.2% | Europa, Asia-Pacífico, sistemas de los Estados Unidos basados en valor | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas en la Evidencia de Durabilidad

Las tasas de reconexión a doce meses en los ensayos ADVENT y PULSED-AF alcanzaron el 14,2% y el 11,8%, superando el referente del 5–7% para la RF punto a punto. La histología indica que la electroporación puede no crear lesiones profundas y transmurales en paredes auriculares de más de 3,5 mm de grosor, una limitación que importa más en la fibrilación auricular persistente. Hasta que lleguen en 2026 los datos a 24 meses del estudio MANIFEST-17K, los comités de guías mantienen la ablación por campo pulsado como una recomendación de Clase IIa para casos complejos, moderando la adopción generalizada.

Intensidad de Capital y Bloqueo del Ecosistema

Un conjunto completo de ablación por campo pulsado cuesta USD 320.000–420.000 frente a USD 180.000–240.000 para RF. Más del 60% de los laboratorios de los Estados Unidos registran menos de 75 ablaciones al año, lo que dificulta un retorno positivo de la inversión. La integración propietaria agrava la carga: un laboratorio basado en CARTO que añade Farapulse se enfrenta a USD 150.000 adicionales en tarifas de interfaz y entre 40 y 60 horas de reentrenamiento. Los modelos de arrendamiento y pago por procedimiento están surgiendo, pero reducen los márgenes brutos de los proveedores hasta en 600 puntos básicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Generadores Impulsan los Ingresos a Largo Plazo a Pesar del Dominio de los Catéteres

Los catéteres generaron el 76,13% de los ingresos de 2025, confirmando la naturaleza impulsada por consumibles de la electrofisiología. Sin embargo, el tamaño del mercado de ablación por campo pulsado vinculado a los generadores está previsto que crezca a una CAGR del 29,73%, lo que refleja una carrera armamentista para vincular a los hospitales a ecosistemas propietarios hasta 2031. Los generadores tienen márgenes brutos más bajos, de aproximadamente el 45%, pero cada instalación ancla la demanda recurrente de catéteres, generando la mayor parte de las ganancias durante un ciclo de siete años. Los ingresos por catéteres siguen siendo el motor de caja, con precios de venta promedio de uso único de USD 3.200–4.800 y márgenes brutos superiores al 70%. Las vainas, introductores, accesorios y las incipientes suscripciones de software completan la combinación de componentes, ofreciendo oportunidades de venta cruzada y flujos de ingresos recurrentes incrementales.

Los generosos programas de intercambio —por ejemplo, el crédito de USD 40.000–50.000 de Abbott por consolas de RF heredadas— están acelerando la adopción de generadores y reduciendo temporalmente las ganancias. Los proveedores planean recuperar el margen a través de análisis de software y contratos de servicio basados en resultados. Si el 30% de los generadores instalados adoptan paquetes de análisis de lesiones por suscripción para 2029, el software podría aportar USD 150 millones en ingresos de alto margen a la industria de ablación por campo pulsado.

Por Factor de Forma de Administración: Los Sistemas de Balón Mantienen el Liderazgo Mientras los Diseños de Enrejado Ganan Terreno

Los dispositivos de balón y disparo único circular tuvieron una participación del 58,21% en 2025. Su simplicidad procedimental acorta las curvas de aprendizaje y permite a los laboratorios comunitarios completar el aislamiento de venas pulmonares en menos de una hora. Los catéteres de enrejado e híbridos son el grupo de más rápido crecimiento, ascendiendo a una CAGR del 28,56% a medida que los operadores abordan sustratos ventriculares y auriculares más gruesos en la fibrilación auricular persistente y la taquicardia ventricular. El híbrido Varipulse-RF de Johnson & Johnson, autorizado a finales de 2025, combina la velocidad de la ablación por campo pulsado para el aislamiento de venas pulmonares con la durabilidad de la RF para la modificación del sustrato, eliminando los intercambios de catéteres y reduciendo en 20 minutos el tiempo del procedimiento en fibrilación auricular persistente.

Los catéteres focales y multielectrodo, actualmente con una participación de aproximadamente el 30%, sirven para casos de repetición y anatómicamente complejos. Si las preocupaciones sobre la durabilidad provocan rebajas en las guías, los sistemas híbridos podrían canibalizar la participación de los balones para 2028. Los proveedores se cubren, por tanto, manteniendo amplias carteras que abarcan soluciones de balón, enrejado y doble energía.

Por Aplicación: El Sector Cardiovascular Domina pero la Oncología Ofrece el Mayor Crecimiento

Las aplicaciones cardiovasculares representaron el 88,32% de los ingresos de 2025, convirtiéndolas en la piedra angular del mercado de ablación por campo pulsado. El aislamiento de venas pulmonares para la fibrilación auricular representa más del 90% de los procedimientos cardíacos, debido al envejecimiento de la población y a la creciente prevalencia de la fibrilación auricular. La taquicardia ventricular, aunque de menor volumen, genera mayores ingresos por caso, reforzando los precios de venta promedio. Las aplicaciones oncológicas registraron una participación inferior al 3% en 2025, pero avanzarán a una CAGR del 29,43%, impulsadas por los ensayos de Pulse Biosciences y Field Medical en tumores pancreáticos y hepáticos.

Los usos dermatológicos y respiratorios siguen siendo de nicho porque las opciones existentes de bajo costo —crioterapia e incisión transeptal por RF— están consolidadas. Si Pulse Biosciences demuestra beneficios de supervivencia en el cáncer de páncreas, la oncología podría reclamar entre el 6% y el 7% de la participación del mercado de ablación por campo pulsado para 2031. Ese potencial es atractivo, pero requiere estrategias regulatorias y de reembolso distintas, fragmentando el panorama competitivo.

Por Usuario Final: Los Hospitales Anclan el Volumen Mientras los Centros de Cirugía Ambulatoria Consolidan el Crecimiento

Los hospitales realizaron el 78,17% de los procedimientos de ablación por campo pulsado en 2025 debido a los requisitos de equipos de capital y los mandatos de los pagadores para la observación nocturna. Los centros médicos académicos ejecutan dos tercios de esos casos, aprovechando los programas de residencia y el respaldo quirúrgico. Sin embargo, el tamaño del mercado de ablación por campo pulsado atribuible a los centros de cirugía ambulatoria se expandirá rápidamente, gracias a la decisión de Medicare de reembolsar las ablaciones ambulatorias al 95% de las tarifas hospitalarias. Las tarifas de instalación en los centros de cirugía ambulatoria son USD 10.000 más bajas por caso, un beneficio para los modelos de pago basados en valor.

La migración hacia los centros de cirugía ambulatoria se acelera en estados como Florida y Texas, donde las listas de espera son largas y la capacidad de electrofisiología es limitada. Los proveedores ahora ofrecen capacitación específica para centros de cirugía ambulatoria, protocolos de sedación consciente y generadores de tamaño compacto. Se espera que la distribución por usuario final se nivele en aproximadamente 60% hospitales y 40% centros de cirugía ambulatoria para 2031, siguiendo las tendencias ambulatorias en cirugía ortopédica y oftálmica.

Análisis Geográfico

América del Norte tuvo el 44,11% de los ingresos de 2025, impulsada por el reembolso de Medicare de USD 28.000 por procedimiento, más de 340 laboratorios autorizados y precios de venta promedio de catéteres que se sitúan entre un 25% y un 40% por encima de los puntos de precio europeos y asiáticos. La penetración en las principales áreas metropolitanas supera ahora la cuarta parte de los pacientes con fibrilación auricular elegibles, por lo que los proveedores se orientan hacia ciudades de segundo nivel y centros de cirugía ambulatoria para crecer. El efecto de la base instalada es potente: cada uno de los más de 1.200 generadores instalados en la región durante 2024–2025 generará entre USD 320.000 y USD 480.000 en demanda anual recurrente de catéteres hasta 2030.

Asia-Pacífico registrará la expansión más rápida con una CAGR del 29,01% hasta 2031. La aprobación de PulseSelect en Japón en mayo de 2024 y las adjudicaciones de licitaciones en China por CNY 420 millones a Boston Scientific y Hangzhou Deno EP abrieron canales de alto volumen, aunque los precios de venta promedio siguen siendo entre un 35% y un 40% inferiores a los niveles de los Estados Unidos. Los proveedores chinos nacionales, como APT Medical y MicroPort EP, ofrecen catéteres con un descuento del 40%, lo que permite la penetración en hospitales de segundo y tercer nivel. India, Corea del Sur y Australia contribuyen con aproximadamente una quinta parte del volumen de Asia-Pacífico, pero el modelo de pago de bolsillo de India modera la adopción.

En Europa, la decisión positiva de reembolso de Alemania llegó en septiembre de 2024, pero las negociaciones a nivel hospitalario redujeron entre un 15% y un 20% los precios de lista. Francia limitó el reembolso a laboratorios de alto volumen, mientras que el Reino Unido fijó un tope de precios de catéteres en GBP 2.800 bajo un acuerdo marco que intercambiaba descuentos por volúmenes garantizados. El crecimiento del volumen en el sur y el este de Europa se rezaga debido a la menor densidad de laboratorios de electrofisiología y a presupuestos de capital más ajustados. En otras regiones, Oriente Medio, África y América del Sur representan cada una una participación menor de los ingresos globales, limitada por la escasez de médicos y los aranceles de importación.

Panorama Competitivo

Las cuatro principales empresas incluyen Boston Scientific, Medtronic, Johnson & Johnson y Abbott, lo que otorga al mercado de ablación por campo pulsado una estructura moderadamente concentrada. Boston Scientific aprovechó su estrategia de plataforma abierta, mientras que Medtronic y Abbott apostaron por vínculos propietarios con CARTO y EnSite. Johnson & Johnson entró tarde, pero se diferenció con un catéter híbrido de doble energía. Las presentaciones regulatorias revelan una fuerte inversión: Boston Scientific presentó 14 patentes en 2024–2025 en torno a la optimización de ondas de pulso, mientras que Medtronic se centró en el etiquetado de lesiones asistido por inteligencia artificial.

Los competidores persiguen nichos de espacio en blanco. Galvanize Therapeutics apunta a la ablación de taquicardia ventricular con un catéter de punta de enrejado, y AtriCure se dirige a los procedimientos de repetición a través de su sistema híbrido quirúrgico. Las empresas chinas APT Medical y Hangzhou Deno EP juegan la carta del precio en las licitaciones nacionales, asegurando participación hospitalaria en segmentos sensibles al costo. El próximo punto de inflexión depende de los datos de durabilidad: si las tasas de reconexión a 24 meses se mantienen por debajo del 15%, los líderes actuales se consolidarán; si superan el 20%, los pagadores podrían restringir las indicaciones, abriendo la puerta a participantes de menor precio.

Líderes de la Industria de Ablación por Campo Pulsado

Abbott Laboratories

Johnson & Johnson

Medtronic plc

MicroPort Scientific Corporation

Boston Scientific Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Abbott recibió la autorización de la FDA para Volt y agrupó las actualizaciones de EnSite X con créditos de intercambio de USD 40.000–50.000 por generadores de RF heredados.

- Noviembre de 2025: MicroPort EP obtuvo la aprobación de la Administración Nacional de Productos Médicos de China para PulseMagic TrueForce, un catéter de ablación por campo pulsado con detección de presión que completa su plataforma multimodalidad.

- Julio de 2025: Boston Scientific obtuvo una etiqueta ampliada en los Estados Unidos para Farapulse para incluir la fibrilación auricular persistente refractaria a fármacos.

Alcance del Informe Global del Mercado de Ablación por Campo Pulsado

La Ablación por Campo Pulsado es una tecnología de ablación no térmica y selectiva de tejidos que trata las arritmias cardíacas, como la fibrilación auricular, utilizando pulsos eléctricos de alto voltaje para atacar las células cardíacas preservando los tejidos circundantes.

El Informe del Mercado de Ablación por Campo Pulsado está segmentado por Componente, Factor de Forma de Administración, Aplicación, Usuario Final y Geografía. Por Componente, el mercado está segmentado en Generadores y Consolas, Catéteres, Vainas e Introductores, Accesorios, Software y Servicios. Por Factor de Forma de Administración, el mercado está segmentado en Balón/Disparo Único, Focal/Multielectrodo y Enrejado/Híbrido. Por Aplicación, el mercado está segmentado en Cardiovascular, Oncológico, Respiratorio y Dermatológico. Por Usuario Final, el mercado está segmentado en Hospitales Académicos, Hospitales Comunitarios y Centros de Cirugía Ambulatoria. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Generadores y Consolas |

| Catéteres de Ablación por Campo Pulsado |

| Vainas e Introductores |

| Accesorios y Desechables |

| Software |

| Servicios |

| Sistemas de Balón y Disparo Único Circular |

| Catéteres Focales y Multielectrodo |

| Diseños de Enrejado, Híbridos y Otros |

| Trastornos Cardiovasculares |

| Trastornos Oncológicos |

| Trastornos Respiratorios |

| Trastornos Dermatológicos |

| Hospitales Académicos y de Enseñanza (Laboratorios de Electrofisiología) |

| Hospitales Comunitarios |

| Centros de Cirugía Ambulatoria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Generadores y Consolas | |

| Catéteres de Ablación por Campo Pulsado | ||

| Vainas e Introductores | ||

| Accesorios y Desechables | ||

| Software | ||

| Servicios | ||

| Por Factor de Forma de Administración | Sistemas de Balón y Disparo Único Circular | |

| Catéteres Focales y Multielectrodo | ||

| Diseños de Enrejado, Híbridos y Otros | ||

| Por Aplicación | Trastornos Cardiovasculares | |

| Trastornos Oncológicos | ||

| Trastornos Respiratorios | ||

| Trastornos Dermatológicos | ||

| Por Usuario Final | Hospitales Académicos y de Enseñanza (Laboratorios de Electrofisiología) | |

| Hospitales Comunitarios | ||

| Centros de Cirugía Ambulatoria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ablación por campo pulsado en 2026 y a qué velocidad está creciendo?

El mercado se sitúa en USD 2,02 mil millones en 2026 y se está expandiendo a una CAGR del 26,12% hacia USD 6,44 mil millones para 2031.

¿Qué factor de forma de administración domina actualmente las ventas?

Los catéteres de balón y disparo único circular lideran con el 58,21% de los ingresos de 2025, gracias a su velocidad procedimental y facilidad de uso.

¿Cuál es la mayor restricción para la adopción a largo plazo?

Los datos de durabilidad no resueltos en la fibrilación auricular persistente mantienen la ablación por campo pulsado en una calificación de guía de Clase IIa, limitando la adopción en centros reacios al riesgo.

¿Por qué los centros de cirugía ambulatoria están ganando participación?

Medicare ahora reembolsa las ablaciones en centros de cirugía ambulatoria al 95% de las tarifas hospitalarias, y las tarifas de instalación son USD 10.000 más bajas, lo que hace que los entornos ambulatorios sean atractivos en términos de costo.

¿Qué región tiene el pronóstico de crecimiento más rápido?

Asia-Pacífico, impulsada por las licitaciones de compra masiva de China y la cobertura universal de Japón, está proyectada para crecer a una CAGR del 29,01% hasta 2031.

Última actualización de la página el: