Tamaño y Participación del Mercado de Ablación Neuroquirúrgica Guiada por MRI

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

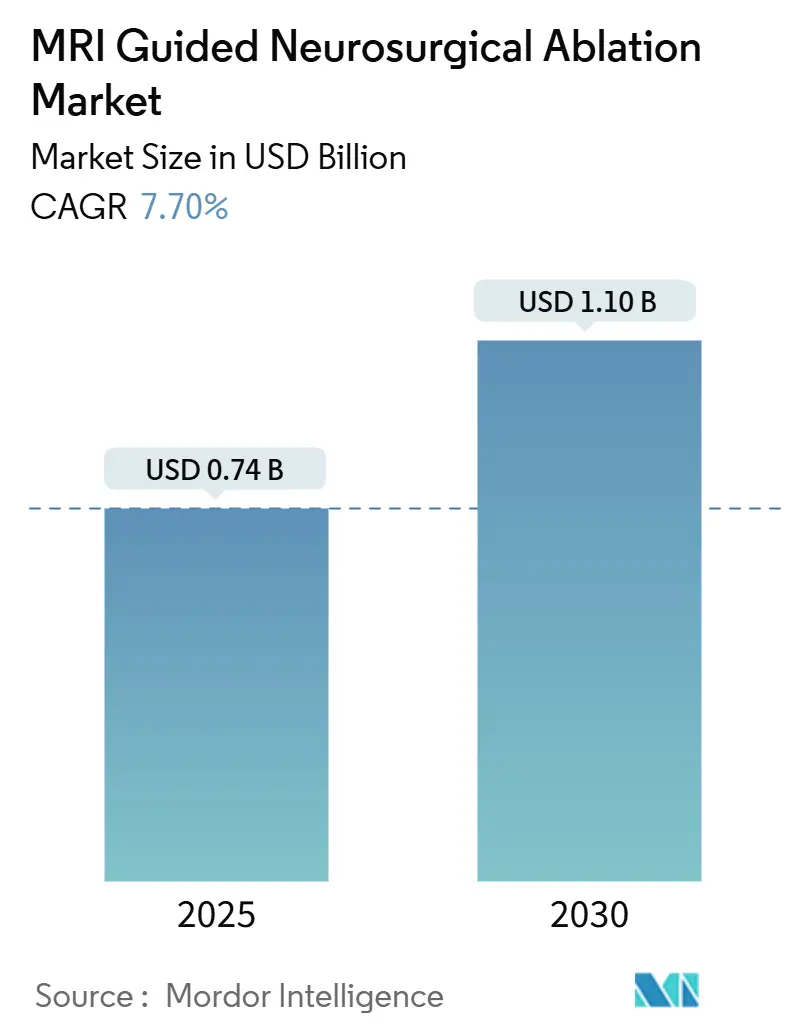

| Tamaño del Mercado (2025) | 0.74 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.70% CAGR |

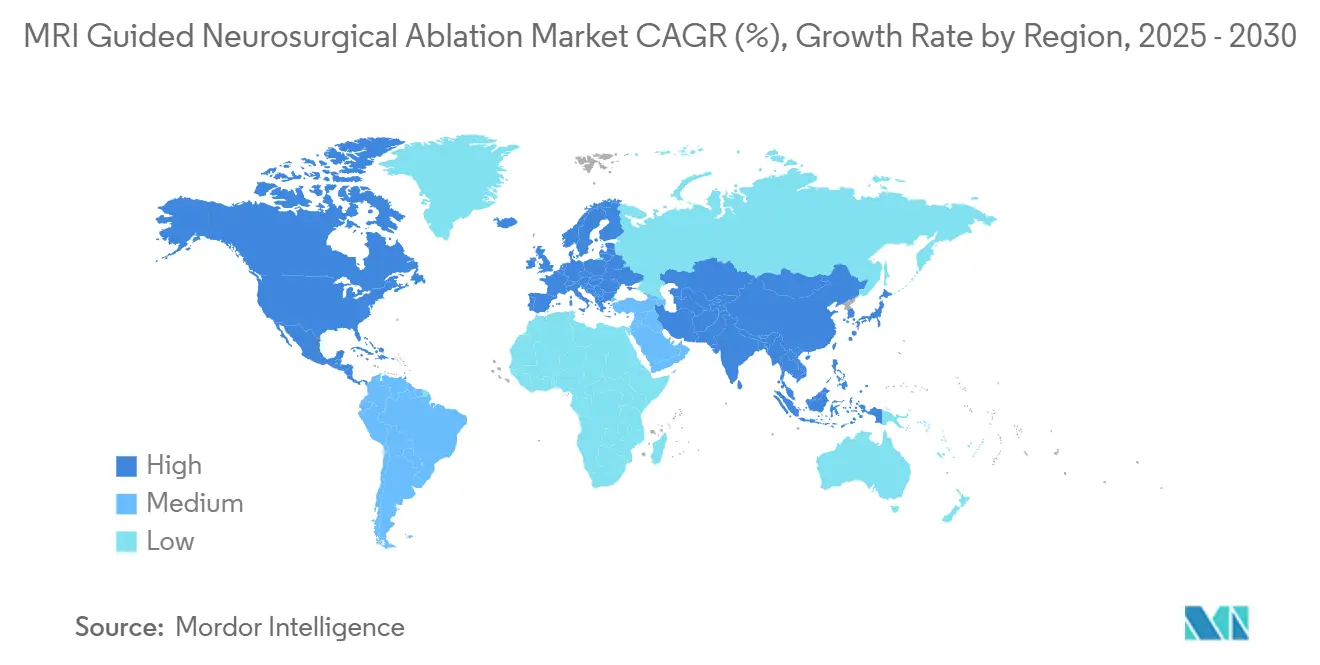

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ablación Neuroquirúrgica Guiada por MRI por Mordor Intelligence

Se proyecta que el tamaño del mercado de ablación neuroquirúrgica guiada por MRI alcance USD 1,10 mil millones en 2030, frente a USD 0,74 mil millones en 2025, avanzando a una CAGR del 7,7% entre 2025 y 2030. Los continuos incrementos en la notificación de incidencia de tumores cerebrales, el cambio clínico de la craneotomía abierta hacia el láser o el ultrasonido enfocado, y los códigos de reembolso favorables en los Estados Unidos y las principales economías de la Unión Europea sostienen la trayectoria de ingresos totales. Los fabricantes de dispositivos amplían sus carteras de productos desechables para capturar ingresos recurrentes de cada procedimiento, mientras que los grupos hospitalarios aprovechan los datos de resultados para negociar tarifas más altas con los pagadores. El ecosistema se ve además impulsado por colaboraciones entre los principales actores de imagen y empresas emergentes de software que acortan los tiempos de planificación y reducen los ciclos de amortización del capital. La creciente competencia entre los proveedores de imanes, junto con la concesión de licencias cruzadas de nuevas tecnologías de enfriamiento, también contribuye a mantener moderada la escalada de precios para los compradores de alto volumen, creando un ciclo virtuoso de adopción tanto en centros maduros como emergentes.

Conclusiones Clave del Informe

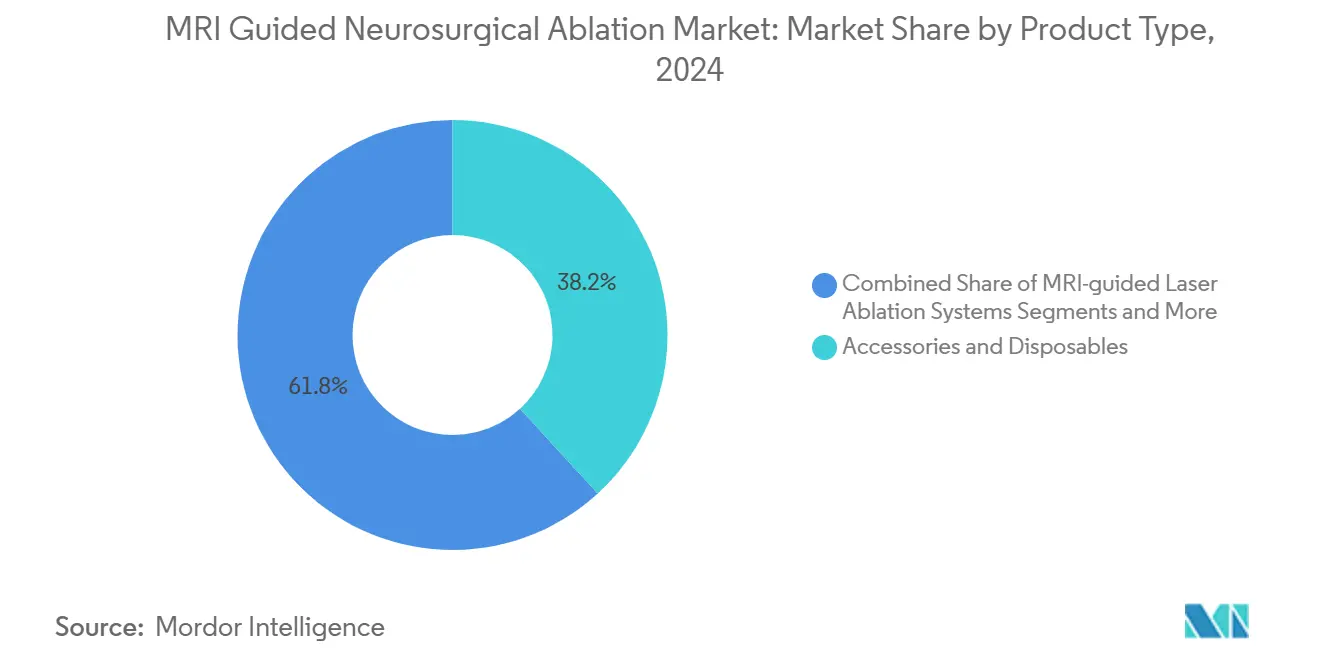

- Por tipo de producto, los accesorios y desechables representaron una participación del 38,2% del mercado de ablación neuroquirúrgica guiada por MRI en 2024, mientras que se prevé que el software de planificación y navegación se expanda a una CAGR del 7,4% hasta 2030.

- Por aplicación, la ablación de tumores cerebrales representó el 55,8% del tamaño del mercado de ablación neuroquirúrgica guiada por MRI en 2024; se prevé que los trastornos psiquiátricos registren la CAGR más rápida del 8,1% durante el mismo período.

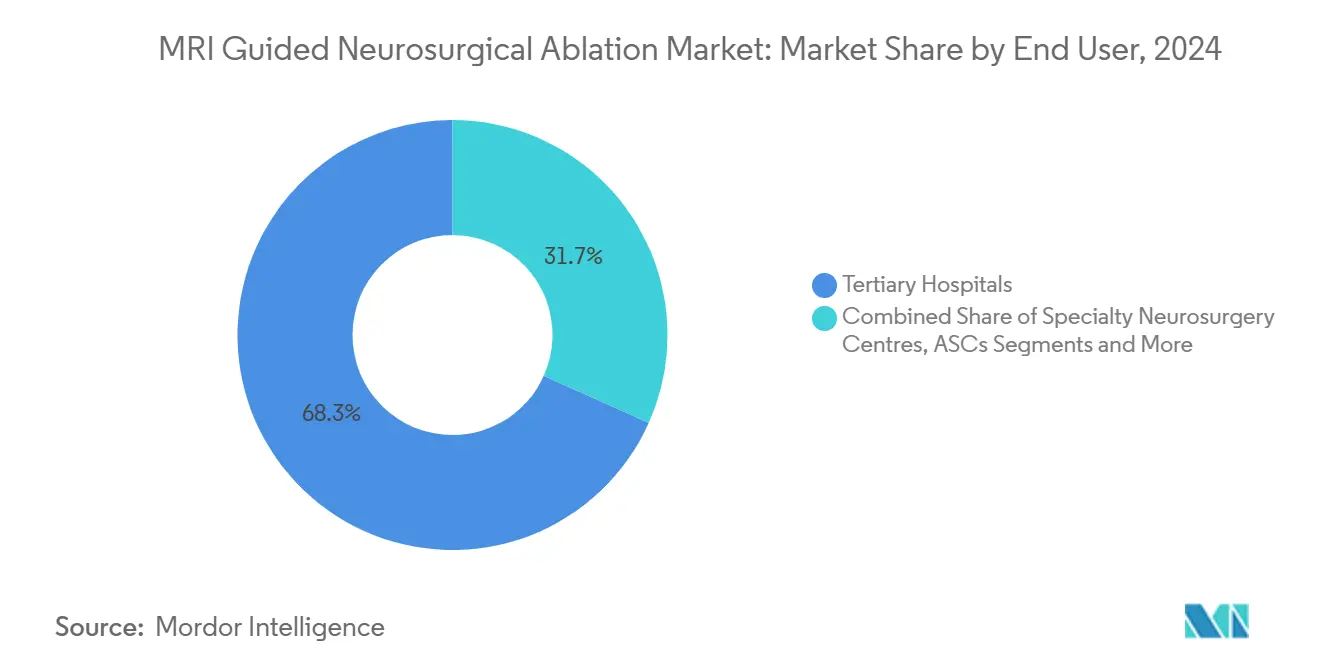

- Por usuario final, los hospitales terciarios lideraron con una participación de ingresos del 68,3% en 2024, mientras que se proyecta que los centros quirúrgicos ambulatorios se expandan a una CAGR del 6,9% entre 2025 y 2030.

- Por geografía, América del Norte mantuvo el 45,6% de la participación del mercado de ablación neuroquirúrgica guiada por MRI en 2024; se prevé que Asia Pacífico crezca a una CAGR del 8,4% hasta 2030.

Tendencias e Información del Mercado Global de Ablación Neuroquirúrgica Guiada por MRI

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Tumores Cerebrales y Epilepsia Resistente a Fármacos | +2.10% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Preferencia por la Neurocirugía Mínimamente Invasiva | +1.80% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Avances en Sistemas Compatibles con MRI y Termometría | +1.40% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Ampliación de las Aprobaciones de Reembolso en EE. UU. y la UE | +1.20% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Sinergia de Disrupción de la BHE para la Administración de Fármacos | +0.90% | Centros de investigación globales, adopción clínica temprana | Largo plazo (≥ 4 años) |

| MRI de 7-T y Adopción de Planificación Impulsada por IA | +0.80% | América del Norte y Europa, centros selectivos de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Tumores Cerebrales y Epilepsia Resistente a Fármacos

Los casos de tumores cerebrales y la epilepsia médicamente refractaria han aumentado de manera constante desde 2024, lo que ha generado mayores volúmenes de casos neuroquirúrgicos. La terapia térmica intersticial láser y el ultrasonido enfocado transcraneal reducen la morbilidad operatoria y acortan las estancias en cuidados intensivos, convirtiéndolos en opciones de primera línea en centros especializados. Los principales hospitales académicos publican ahora tasas de libertad de convulsiones a dos años superiores al 70%, lo que refuerza la confianza de los pagadores. Los grupos de defensa de pacientes presionan por la derivación quirúrgica temprana, lo que se traduce en una conversión más rápida del flujo de pacientes para los proveedores de dispositivos. La tendencia mantiene los ingresos por procedimientos resilientes durante las desaceleraciones más amplias del presupuesto de capital, sosteniendo el mercado de ablación neuroquirúrgica guiada por MRI.[1]Instituto Nacional del Cáncer, "Estadísticas de Tumores Cerebrales, Actualización 2025," Instituto Nacional del Cáncer, nci.nih.gov

Creciente Preferencia por la Neurocirugía Mínimamente Invasiva

Los cirujanos destacan las incisiones más pequeñas, la reducción de las estancias hospitalarias y la rápida recuperación neurológica como determinantes clave de la satisfacción del paciente. Los equipos de marketing han respondido con talleres basados en simulación que capacitan a los residentes en la planificación de trayectorias láser en 30 minutos. Las bases de datos de seguros de los Estados Unidos muestran una disminución promedio de USD 7.500 en el costo total del episodio de atención en comparación con la craneotomía abierta, lo que lleva a los equipos de compras basadas en valor a favorecer la ablación. Los programas gubernamentales de métricas de calidad recompensan a los centros que reducen las tasas de readmisión, generando un impulso adicional. Esta convergencia mantiene al mercado de ablación neuroquirúrgica guiada por MRI en una trayectoria de utilización de dos dígitos en el corto plazo.[2]Centros de Servicios de Medicare y Medicaid, "Sistema de Pago Prospectivo para Pacientes Ambulatorios Hospitalarios 2025," Centros de Servicios de Medicare y Medicaid, cms.gov

Avances en Sistemas Compatibles con MRI y Termometría

Los proveedores han pasado de los sensores pasivos de fibra óptica al monitoreo en tiempo real de la frecuencia de resonancia de protones, garantizando una precisión de temperatura dentro de 1 °C. La actualización permite a los cirujanos detener la administración de energía inmediatamente antes de que se alcancen los umbrales de la corteza elocuente. Los generadores láser compactos ahora caben dentro de las salas de escáneres de 1,5-T, eliminando la necesidad de brazos en C separados. La armonización tecnológica entre bobinas, blindajes y concentradores de navegación simplifica la adquisición e impulsa los descuentos por múltiples procedimientos, elevando el mercado de ablación neuroquirúrgica guiada por MRI en instituciones sensibles a los costos.[3]Richard Ehman, "Avances en Termometría por RM," Sociedad Radiológica de América del Norte, rsna.org

Ampliación de las Aprobaciones de Reembolso en EE. UU. y la UE

En 2025, los Centros de Servicios de Medicare & Medicaid asignaron el estado APC-5165 a la terapia térmica intersticial láser para lesiones cerebrales, aumentando las tarifas de instalación en un 12%. El Institut für das Entgeltsystem im Krankenhaus de Alemania incluyó el ultrasonido enfocado guiado por RM para el temblor bajo OPS-8-980.4, garantizando la financiación completa por Grupo Relacionado con el Diagnóstico. Francia ajustó su Liste des Produits et Prestations Remboursables para añadir aplicadores láser desechables, garantizando una cobertura del 100% bajo el seguro público. Estos logros en materia de políticas proporcionan un flujo de caja predecible que compensa la amortización del capital, reforzando las carteras de pedidos de los proveedores y ampliando el mercado de ablación neuroquirúrgica guiada por MRI.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Procedimentales | -1.90% | Global, particularmente agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Disponibilidad Limitada de Salas de MRI y Neurocirujanos | -1.30% | Global, agudo en regiones rurales y en desarrollo | Mediano plazo (2-4 años) |

| Problemas de Seguridad Térmica Cerca de Implantes Condicionales a RM | -0.80% | Global, concentrado en mercados con alta penetración de implantes | Mediano plazo (2-4 años) |

| Brechas de Reembolso para Usos Psiquiátricos/No Indicados en Ficha Técnica | -0.60% | América del Norte y Europa principalmente, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Procedimentales

Una instalación de 3 Tesla con capacidades láser puede superar los USD 3 millones, mientras que los aplicadores de un solo uso tienen un precio de USD 8.000. Los hospitales con presupuesto limitado retrasan las decisiones de compra hasta alcanzar la certeza en el volumen de casos. Los centros secundarios frecuentemente subcontratan ablaciones complejas, limitando la difusión geográfica. Los paquetes de financiamiento de los proveedores ayudan, pero requieren compromisos de volumen mínimo que no todos los centros pueden cumplir. Estos factores restan colectivamente impulso de crecimiento al mercado de ablación neuroquirúrgica guiada por MRI.

Disponibilidad Limitada de Salas de MRI y Neurocirujanos

Los tiempos de espera para escáneres electivos promedian 42 días en regiones no urbanas de los Estados Unidos, retrasando la programación de procedimientos. Según la Federación Mundial de Sociedades Neuroquirúrgicas, la fuerza laboral global de neurocirujanos se mantiene por debajo de 23.000, frente a una demanda proyectada de 50.000. Las becas especializadas en técnicas guiadas por MRI están disponibles en menos de 15 centros en todo el mundo. Las limitaciones de personal obligan a los hospitales a limitar los turnos diarios de ablación, suprimiendo el rendimiento y, por tanto, restringiendo el mercado de ablación neuroquirúrgica guiada por MRI.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Predominio de los accesorios junto con la aceleración del software

Los accesorios y desechables representaron el 38,2% de la participación del mercado de ablación neuroquirúrgica guiada por MRI en 2024, impulsados por la necesidad de reemplazar las vainas láser y las membranas de ultrasonido enfocado después de cada procedimiento. El flujo estable de consumibles asegura ingresos recurrentes, lo que permite a los proveedores incluir kits de inicio con nuevas instalaciones de consolas. Los artículos de un solo uso también enfrentan barreras regulatorias mínimas, lo que promueve una iteración rápida en el diseño de líneas de enfriamiento y la integración de sensores de fibra óptica. El creciente escrutinio regulatorio sobre la prevención de infecciones añade un impulso adicional, ya que los kits desechables garantizan la esterilidad sin el reprocesamiento intensivo en tiempo requerido para los kits reutilizables.

Se prevé que el software de planificación y navegación se expanda a una CAGR del 7,4%, la más rápida entre las categorías de productos. Los módulos basados en la nube que segmentan automáticamente las lesiones y superponen mapas de riesgo de trayectoria reducen el tiempo de planificación en un 40%. Los motores de aprendizaje profundo aprenden de casos anteriores y ajustan los márgenes de seguridad en tiempo real, creando un ciclo de retroalimentación que mejora los resultados. Los hospitales aprovechan las actualizaciones de software para extender los ciclos de vida de su hardware, aplazando los reemplazos de alto costo. Los modelos de licencias competitivos, donde los costos escalan con el uso en lugar de puestos fijos, sustentan la adopción en centros de tamaño mediano.

Por Aplicación: Preeminencia de los tumores cerebrales con impulso psiquiátrico

La ablación de tumores cerebrales capturó el 55,8% del mercado de ablación neuroquirúrgica guiada por MRI en 2024, impulsada por mayores volúmenes de lesiones y puntos finales de supervivencia claros. Los cirujanos prefieren cada vez más la terapia láser para los gliomas de localización profunda, logrando una ablación total bruta mientras se preserva la corteza elocuente. La modalidad demuestra una reducción del tiempo en la unidad de cuidados intensivos y una reducción más rápida de los esteroides, mejorando las métricas de calidad de vida. La sólida publicación de conjuntos de datos acelera la inclusión en guías clínicas, reforzando el liderazgo del segmento. Los fabricantes de dispositivos adaptan las longitudes de los aplicadores a las variadas geometrías tumorales, consolidando así la confianza en los procedimientos.

Se prevé que las indicaciones psiquiátricas, como el trastorno obsesivo-compulsivo y la depresión resistente al tratamiento, registren una CAGR del 8,1% hasta 2030. Los datos preliminares de estudios piloto revelan puntuaciones de reducción de síntomas superiores al 45% en el seguimiento a seis meses, lo que estimula la demanda en las unidades académicas de psiquiatría. Los organismos reguladores de Canadá y Australia han otorgado aprobaciones de uso compasivo, lo que permite a los médicos tratar casos seleccionados mientras continúan los ensayos más amplios. Las organizaciones de defensa presionan por códigos de procedimiento permanentes, lo que establecería un marco de reembolso estable. Los fabricantes colaboran con especialistas en salud mental para perfeccionar los algoritmos de focalización, fortaleciendo así las perspectivas de crecimiento futuro en el mercado de ablación neuroquirúrgica guiada por MRI.

Por Usuario Final: Predominio terciario equilibrado por el auge ambulatorio

Los hospitales terciarios poseían el 68,3% de la participación del mercado de ablación neuroquirúrgica guiada por MRI en 2024, principalmente debido a la integración de salas de imagen, un amplio soporte de cuidados críticos y comités multidisciplinarios de tumores. Los presupuestos de capital en estas instituciones a menudo contemplan imanes de alto campo y láseres propietarios bajo subvenciones académicas. Los equipos de gestión de riesgos favorecen la capacidad interna, ya que controla las puntuaciones de calidad y maximiza los ingresos radiológicos posteriores. La concentración también ayuda a los proveedores a justificar los contratos de servicio, garantizando un tiempo de actividad y una fiabilidad óptimos.

Los centros quirúrgicos ambulatorios están en camino de alcanzar una CAGR del 6,9% hasta 2030, a medida que los tiempos de procedimiento caen por debajo de los 90 minutos y los protocolos de anestesia se desplazan hacia la atención monitorizada. El formato independiente atrae a los pagadores que buscan tarifas de instalación más bajas. Los fabricantes de dispositivos responden con generadores láser en carrito que se deslizan dentro de remolques de MRI móviles. Las asociaciones con proveedores de imagen de terceros permiten a los centros ambulatorios programar casos de alto volumen los fines de semana, mejorando así la utilización de activos. La preferencia del paciente por el alta el mismo día acelera aún más esta tendencia, ampliando el mercado de ablación neuroquirúrgica guiada por MRI.

Análisis Geográfico

América del Norte representó el 45,6% de los ingresos globales en 2024, respaldada por las primeras autorizaciones de la Administración de Alimentos y Medicamentos y los marcos de pago bien establecidos. El sistema Medicare de los Estados Unidos aumentó las tasas de pago ambulatorio para el ultrasonido enfocado guiado por RM en un 5% en 2025, impulsando la adopción en hospitales comunitarios. Las autoridades sanitarias provinciales de Canadá financiaron cuatro sistemas láser adicionales bajo programas específicos de epilepsia. Los consorcios de investigación en Boston y Toronto aportan evidencia de alta calidad, reforzando la confianza de los clínicos y manteniendo el mercado de ablación neuroquirúrgica guiada por MRI en una trayectoria sólida.

Europa le sigue con una adopción constante pero heterogénea. Alemania e Italia despliegan el ultrasonido enfocado principalmente para trastornos del movimiento, mientras que el Reino Unido enfatiza la terapia láser para las metástasis cerebrales dentro de los grupos de innovación del Servicio Nacional de Salud. Los estudios colaborativos transfronterizos armonizan las métricas de resultados, facilitando las negociaciones de reembolso. La regulación de dispositivos médicos de la Unión Europea exige informes de vigilancia poscomercialización, lo que obliga a los proveedores a mantener sólidos equipos de apoyo clínico. Estos esfuerzos coordinados sostienen el tamaño del mercado de ablación neuroquirúrgica guiada por MRI en todo el continente.

Se prevé que Asia Pacífico registre la CAGR más rápida del 8,4% hasta 2030. Los hospitales de primer nivel de China integran escáneres de 7 Tesla con sondas láser de fabricación nacional, mientras que los centros japoneses aprovechan la robótica de alta precisión para agilizar la colocación de orificios de trepanación. India experimenta un impulso del sector privado a medida que las grandes cadenas hospitalarias comercializan paquetes de 'cirugía cerebral sin cicatrices'. Los gobiernos regionales canalizan fondos de salud pública hacia los trastornos neurológicos debido al envejecimiento demográfico, creando un terreno fértil para las instalaciones financiadas con subvenciones. La creciente demanda de opciones mínimamente invasivas entre los turistas médicos fortalece aún más la contribución de Asia al mercado de ablación neuroquirúrgica guiada por MRI.

Panorama Competitivo

El ecosistema de proveedores está compuesto por conglomerados diversificados, empresas especializadas en láser y especialistas en ultrasonido enfocado. Medtronic aprovecha su fuerza de ventas global en neurocirugía para combinar sistemas láser con drenajes ventriculares externos, penetrando así en nuevas cuentas de oncología. Monteris Medical se concentra en centros dedicados a tumores cerebrales e informa un aumento del 20% en las ventas de desechables en 2025 tras el lanzamiento de su fibra óptica NeuroBlate. ClearPoint Neuro profundiza la integración con escáneres de 3 Tesla a través de su actualización de plataforma que acorta los ciclos de planificación en un 15%.

Las multinacionales de imagen como Siemens Healthineers, GE Healthcare y Philips ejercen presión competitiva al incorporar algoritmos propietarios de mapeo de temperatura en sus líneas de escáneres premium. Estas soluciones integradas permiten ofertas llave en mano que atraen a los comités de capital interesados en la adquisición de un único proveedor. Empresas emergentes como Lunit aplican redes neuronales convolucionales para refinar la precisión de la segmentación de lesiones, desencadenando acuerdos de colaboración con fabricantes de dispositivos. Esta combinación de capacidades de hardware, software e inteligencia artificial define la próxima frontera en el mercado de ablación neuroquirúrgica guiada por MRI.

Los movimientos estratégicos durante 2024-2025 incluyen la asociación de Insightec con Boston Scientific para la co-promoción del ultrasonido enfocado para el temblor esencial, y la inversión minoritaria de Abbott Laboratories en NeuroOne para acceder a la tecnología de electrodos de película delgada. Elekta AB celebró un acuerdo de distribución con CLS para desplegar aplicadores láser en los mercados nórdicos. Profound Medical recibió la marca de Conformidad Europea para su sistema transcraneal de próxima generación en junio de 2025. Estas iniciativas intensifican colectivamente la rivalidad competitiva al tiempo que aceleran la innovación en procedimientos dentro del mercado de ablación neuroquirúrgica guiada por MRI.

Líderes de la Industria de Ablación Neuroquirúrgica Guiada por MRI

Medtronic plc

Monteris Medical Inc.

Insightec Ltd.

ClearPoint Neuro, Inc.

Boston Scientific Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La palidotomía Exablate Neuro de Insightec recibió la aprobación de la Administración de Alimentos y Medicamentos, ampliando su uso para tratar la enfermedad de Parkinson. Este hito abre nuevas posibilidades para abordar los trastornos del movimiento y destaca la precisión de la tecnología en la focalización de estructuras cerebrales profundas.

- Diciembre de 2024: NeuroOne Medical Technologies Corp. logró un avance significativo al completar su primer procedimiento de implante humano en University Hospitals utilizando el sistema de ablación OneRF. Este éxito marca la transición del sistema del desarrollo al uso clínico en el mundo real en la ablación térmica guiada por MRI.

- Octubre de 2024: NeuroOne Medical Technologies Corp. fortaleció su presencia global al ampliar su asociación de distribución con Zimmer Biomet para el sistema de ablación térmica OneRF. Esta colaboración aprovecha la red neuroquirúrgica establecida de Zimmer Biomet para acelerar el crecimiento del mercado internacional.

Alcance del Informe Global del Mercado de Ablación Neuroquirúrgica Guiada por MRI

Según el alcance del informe, la ablación neuroquirúrgica guiada por MRI es un procedimiento quirúrgico mínimamente invasivo que utiliza la imagen por resonancia magnética (IRM) para localizar con precisión y destruir tejido cerebral anormal, como tumores, focos epilépticos u otras lesiones neurológicas.

La segmentación del mercado de ablación neuroquirúrgica guiada por MRI se categoriza por tipo de producto, aplicación, usuario final y geografía. Por tipo de producto, incluye sistemas de ablación láser guiados por MRI, sistemas de ultrasonido enfocado guiados por MRI, accesorios y desechables, software de planificación/navegación y contratos de servicio y mantenimiento. Por aplicación, abarca la ablación de tumores cerebrales, la epilepsia resistente a fármacos, los trastornos del movimiento (temblor esencial, enfermedad de Parkinson), los trastornos psiquiátricos (trastorno obsesivo-compulsivo, depresión) y la necrosis por radiación y otras indicaciones. Por usuario final, la segmentación comprende hospitales terciarios, centros especializados en neurocirugía, centros quirúrgicos ambulatorios y otros. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Ablación Láser Guiados por MRI |

| Sistemas de Ultrasonido Enfocado Guiados por MRI |

| Accesorios y Desechables |

| Software de Planificación/Navegación |

| Contratos de Servicio y Mantenimiento |

| Ablación de Tumores Cerebrales |

| Epilepsia Resistente a Fármacos |

| Trastornos del Movimiento (Temblor Esencial, Parkinson) |

| Trastornos Psiquiátricos (Trastorno Obsesivo-Compulsivo, Depresión) |

| Necrosis por Radiación y Otras Indicaciones |

| Hospitales Terciarios |

| Centros Especializados en Neurocirugía |

| Centros Quirúrgicos Ambulatorios |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas de Ablación Láser Guiados por MRI | |

| Sistemas de Ultrasonido Enfocado Guiados por MRI | ||

| Accesorios y Desechables | ||

| Software de Planificación/Navegación | ||

| Contratos de Servicio y Mantenimiento | ||

| Por Aplicación | Ablación de Tumores Cerebrales | |

| Epilepsia Resistente a Fármacos | ||

| Trastornos del Movimiento (Temblor Esencial, Parkinson) | ||

| Trastornos Psiquiátricos (Trastorno Obsesivo-Compulsivo, Depresión) | ||

| Necrosis por Radiación y Otras Indicaciones | ||

| Por Usuario Final | Hospitales Terciarios | |

| Centros Especializados en Neurocirugía | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ablación neuroquirúrgica guiada por MRI?

El mercado está valorado en USD 0,74 millones en 2025 y se prevé que alcance USD 1,10 millones en 2030.

¿Qué categoría de aplicación contribuye con más ingresos?

La ablación de tumores cerebrales aporta el 55,8% de los ingresos totales, impulsada por la alta prevalencia e indicaciones quirúrgicas claras.

¿Qué región crece más rápido en ablación neuroquirúrgica guiada por MRI?

Se espera que Asia Pacífico crezca a una CAGR del 8,4% de 2025 a 2030.

¿Qué segmento de producto registra la tasa de crecimiento más alta?

El software de planificación y navegación muestra la expansión más rápida con una CAGR del 7,4%.

¿Cuál es la principal restricción que limita una adopción más amplia?

El alto gasto de capital junto con la limitada disponibilidad de personal especializado restringe la expansión de los procedimientos, especialmente en los mercados emergentes.

Última actualización de la página el: