Tamaño y Participación del Mercado de Catéteres Deflectables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.38% CAGR |

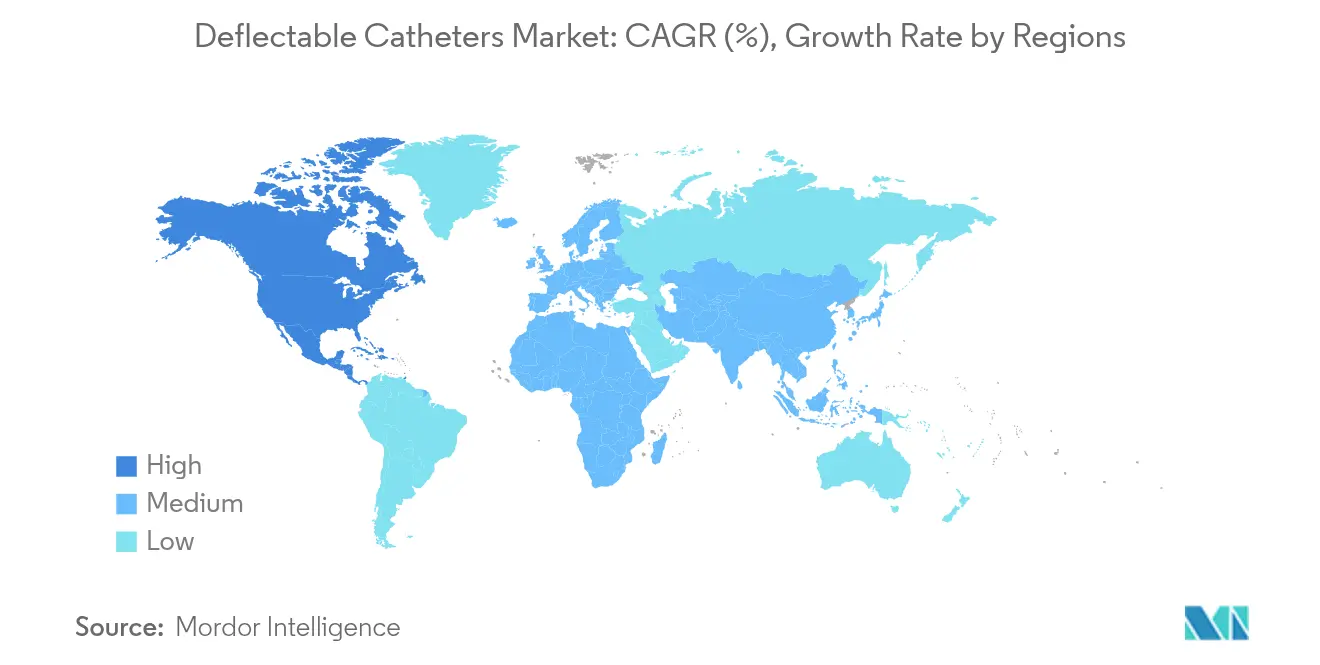

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

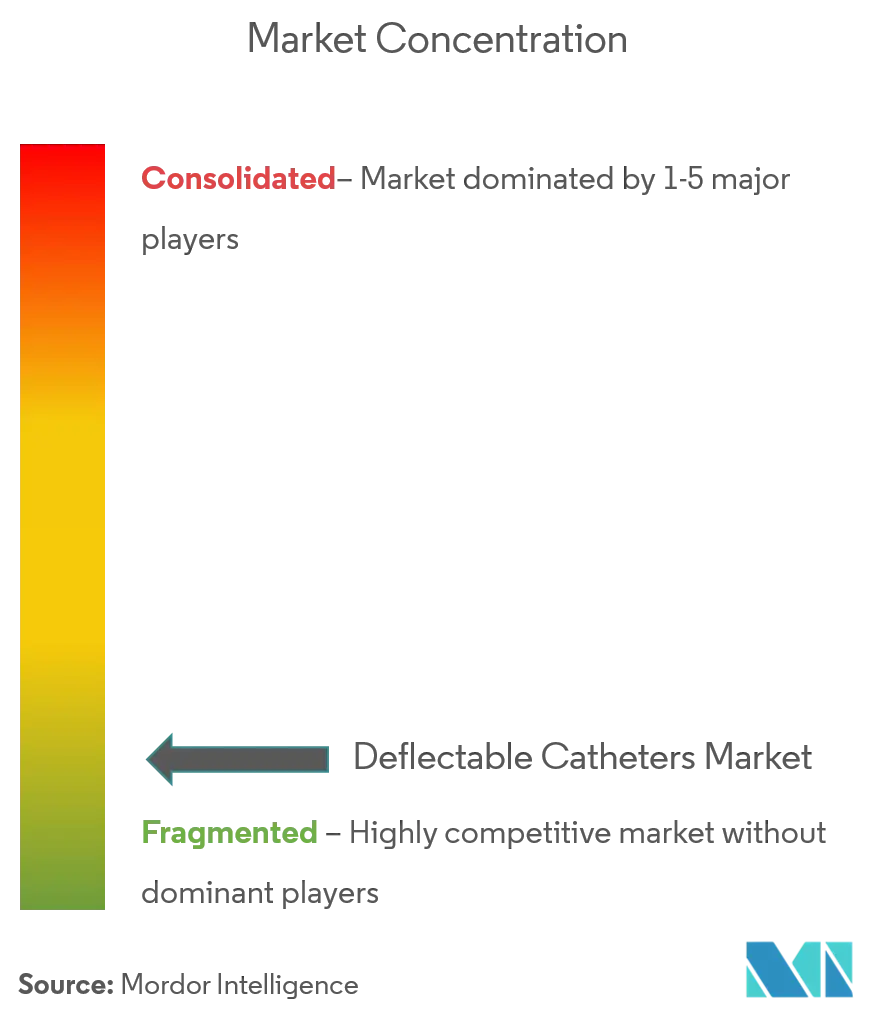

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Catéteres Deflectables por Mordor Intelligence

El tamaño del mercado de catéteres deflectables en 2026 se estima en USD 2,16 mil millones, creciendo desde el valor de 2025 de USD 2,05 mil millones con proyecciones para 2031 que muestran USD 2,81 mil millones, creciendo a una CAGR del 5,38% durante 2026-2031. La demanda sigue arraigada en los procedimientos de electrofisiología (EP), aunque el crecimiento se desplaza hacia aplicaciones premium como la ablación de campo pulsado que requieren una dirección superior y perfiles de rigidez variable. Los diseños de eje multidireccional ganan terreno en intervenciones complejas de aurícula izquierda, mientras que los polímeros a base de Pebax reemplazan al PTFE tradicional en medio de restricciones de suministro y crecientes necesidades de biocompatibilidad. A nivel regional, América del Norte lidera actualmente, pero Asia-Pacífico ofrece la expansión de volumen más pronunciada a medida que se multiplican los centros de capacitación y los marcos de reembolso se liberalizan. Al mismo tiempo, la escasez de alambre de nitinol y el endurecimiento de las normas de evidencia de la FDA/MDR elevan las barreras de entrada, otorgando una prima a las cadenas de suministro sólidas y a los equipos de asuntos clínicos bien dotados de recursos.

Conclusiones Clave del Informe

- Por aplicación, el mapeo y la ablación de electrofisiología representaron el 52,01% de la participación del mercado de catéteres deflectables en 2025, mientras que el soporte cardíaco estructural y TAVI se proyecta que se expanda a una CAGR del 6,47% hasta 2031.

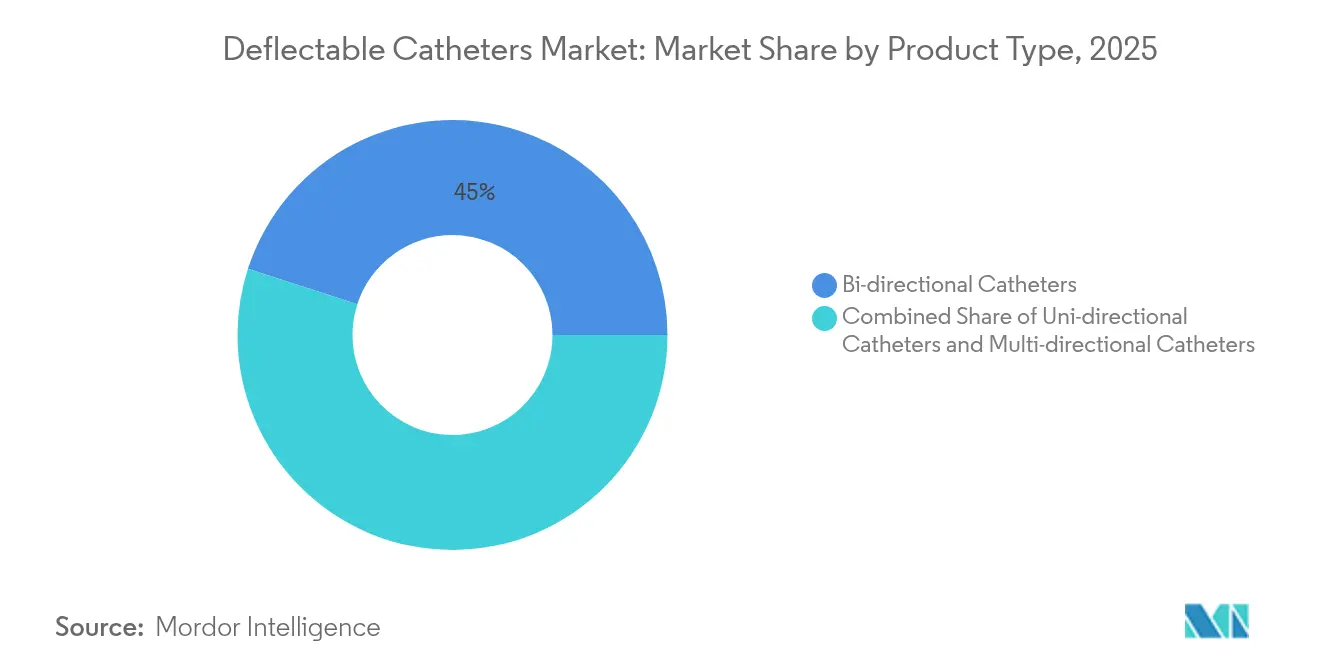

- Por tipo de producto, los catéteres bidireccionales lideraron con una participación de ingresos del 45,02% en 2025; se prevé que los diseños multidireccionales crezcan a una CAGR del 6,08% hasta 2031.

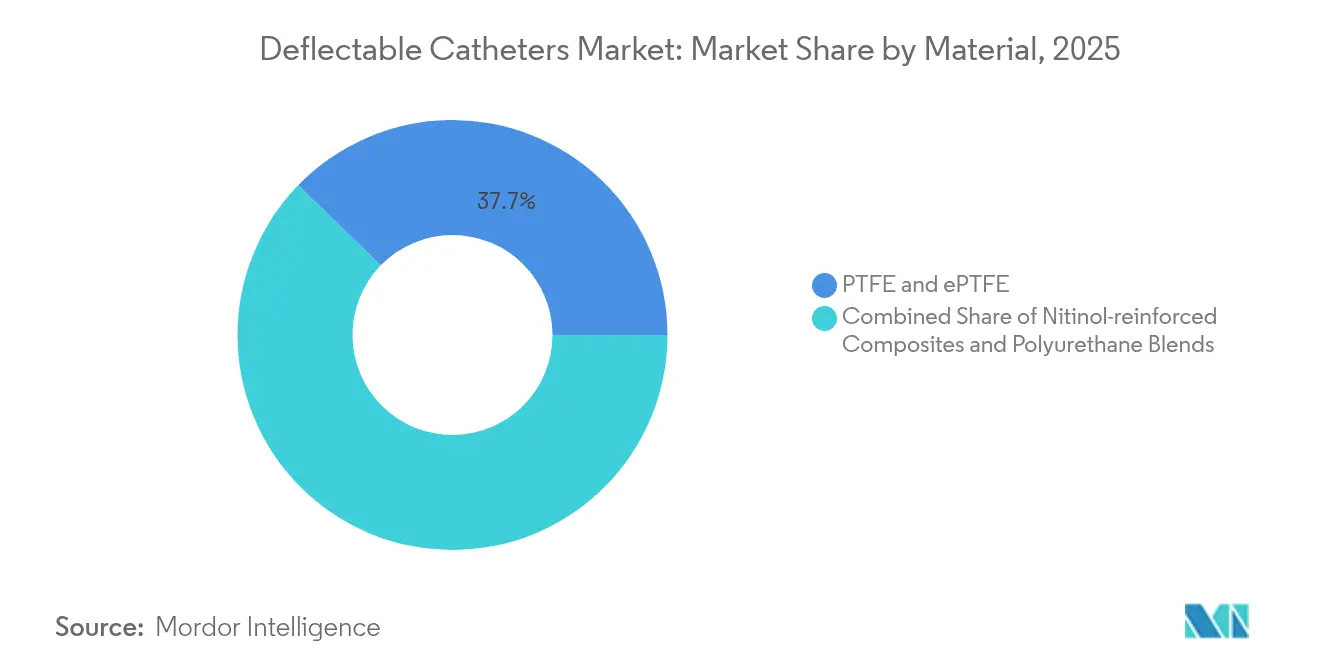

- Por material, el PTFE mantuvo una participación del 37,74% del tamaño del mercado de catéteres deflectables en 2025 y las mezclas de Pebax/poliuretano avanzan a una CAGR del 6,93% hasta 2031.

- Por usuario final, los hospitales y centros cardíacos controlaron el 64,68% del tamaño del mercado de catéteres deflectables en 2025, mientras que los centros de cirugía ambulatoria se prevé que crezcan a una CAGR del 6,76% entre 2026-2031.

- Por geografía, América del Norte capturó el 43,08% del mercado de catéteres deflectables en 2025; Asia-Pacífico sigue siendo la región de más rápido crecimiento con una CAGR del 7,26%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Catéteres Deflectables

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta prevalencia de ECV y población envejecida | +1.2% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento en la adopción de procedimientos de ablación EP mínimamente invasivos | +1.8% | Global, liderado por América del Norte, en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida innovación en materiales (mezclas de Pebax, trenzados de nitinol de bajo perfil) | +0.9% | Global, I+D concentrada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio en el gasto de capital hospitalario hacia la automatización de laboratorios de catéteres | +0.7% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Las plataformas de ablación de campo pulsado requieren una capacidad de dirección de próxima generación | +1.1% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Los catéteres de mapeo asistidos por IA que desbloquean casos complejos de aurícula izquierda | +0.6% | América del Norte y Europa, centros selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Prevalencia de ECV y Población Envejecida

La creciente carga cardiovascular mundial mantiene altos los volúmenes de procedimientos, pero la anatomía del envejecimiento introduce vasculatura tortuosa y lesiones calcificadas que demandan una respuesta ágil del eje y un control refinado de la punta. Las zonas de rigidez variable, las capas de trenzado segmentado y la retroalimentación de micro-marcadores facilitan la navegación segura en vasos frágiles, reduciendo el tiempo de fluoroscopía y el uso de contraste en cohortes de edad avanzada.

Aumento en la Adopción de Procedimientos de Ablación EP Mínimamente Invasivos

Los laboratorios de EP ahora realizan un mayor número de casos a medida que las tecnologías de disparo único acortan el flujo de trabajo y permiten ablaciones en régimen ambulatorio. Los centros de cirugía ambulatoria ejecutaron el 1,8% de las intervenciones coronarias percutáneas en 2024 con una seguridad equivalente a la hospitalaria, lo que lleva a los fabricantes de catéteres a enfatizar las transiciones de intercambio rápido y la calidad duradera de las lesiones incluso en entornos con recursos limitados. La plataforma FARAPULSE de Boston Scientific ilustra la demanda de vainas de administración dirigibles que se alinean con precisión y limitan el daño colateral [1]Boston Scientific, "Boston Scientific informa los resultados del primer trimestre de 2025," bostonscientific.com.

Rápida Innovación en Materiales (Mezclas de Pebax, Trenzados de Nitinol de Bajo Perfil)

La escasez de PTFE en 2024 expuso la vulnerabilidad de las resinas de fuente única, empujando a los fabricantes de equipos originales hacia híbridos de Pebax, poliuretano y nitinol que conservan la capacidad de empuje pero se flexionan alrededor de curvas pronunciadas. Zeus amplió la capacidad de extrusión en un 127% para mantener el ritmo de las solicitudes de los fabricantes de equipos originales de revestimientos de Pebax de paredes delgadas, señalando una adopción duradera de estos polímeros alternativos.

Cambio en el Gasto de Capital Hospitalario hacia la Automatización de Laboratorios de Catéteres

Las suites integradas de diagnóstico por imágenes y navegación robótica alientan a los equipos de adquisición a agrupar el hardware con los contratos de catéteres, recompensando a los proveedores que garantizan una interoperabilidad perfecta. La actualización del laboratorio de Covenant Health por USD 1,2 millones priorizó los flujos de trabajo controlados por software y atrajo vainas dirigibles premium compatibles con los impulsores robóticos. Los diseñadores de catéteres ahora incorporan sensores magnéticos y extienden los ciclos de vida del alambre de tracción para adaptarse a los perfiles de despliegue automatizado.

Las Plataformas de Ablación de Campo Pulsado Requieren una Capacidad de Dirección de Próxima Generación

Los sistemas de ablación de campo pulsado (AFP) demandan un contacto tisular preciso para una electroporación uniforme. Los catéteres dirigibles de Boston Scientific obtuvieron aprobación regulatoria en Japón y China, reflejando la búsqueda global de arquitecturas basadas en bucles con detección de fuerza para reducir la formación de carbón. Los fabricantes de dispositivos están reasignando los presupuestos de I+D desde los ejes de radiofrecuencia convencionales hacia la mecánica de bucle variable y las matrices de múltiples sensores.

Los Catéteres de Mapeo Asistidos por IA que Desbloquean Casos Complejos de Aurícula Izquierda

La supervivencia libre de arritmias del 88% reportada en el ensayo TAILORED-AF valida la ablación guiada por IA, acelerando la demanda de catéteres equipados con electrodos de alta densidad y procesadores integrados para el análisis en tiempo real de electrogramas. Las plataformas robóticas de código abierto como CardioXplorer demuestran una planificación de rutas mejorada y menores fuerzas de colisión con la pared, elevando las expectativas para los diseños de catéteres centrados en datos [2]Journal of Clinical Medicine, "Trombosis relacionada con el catéter en procedimientos cardiovasculares," mdpi.com.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de infección y trombosis relacionados con el dispositivo | -0.8% | Global, mayor escrutinio en mercados desarrollados | Corto plazo (≤ 2 años) |

| Requisitos estrictos de evidencia de la FDA y el MDR | -1.1% | Global, más restrictivo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de electrofisiólogos capacitados | -0.6% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Escasez mundial de alambre de nitinol microtrenzado | -0.4% | Global, impacto concentrado en el segmento premium | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Infección y Trombosis Relacionados con el Dispositivo

La vigilancia clínica en torno a la trombosis asociada a catéteres lleva a los reguladores a destacar los recubrimientos de materiales y la anticoagulación intraprocedural. Los agentes orales directos reducen la carga sistémica de coágulos, pero los episodios de sangrado elevan las tasas de reintervención, impulsando a los ingenieros hacia superficies unidas con heparina y geometrías de unión más suaves. Múltiples retiradas del mercado en 2024 amplificaron el enfoque de los comités de compras hospitalarias en los registros de seguridad comprobados.

Los Estrictos Requisitos de Evidencia de la FDA y el MDR Aumentan el Tiempo de Comercialización

La alineación del Reglamento del Sistema de Calidad de la FDA de 2024 con la norma ISO 13485 y el MDR europeo exigen una investigación clínica completa incluso para modificaciones de diseño modestas, inflando el gasto en I+D y retrasando el lanzamiento en un promedio de 12-18 meses. Los nuevos participantes en el mercado deben ampliar los equipos de asuntos clínicos e implementar una vigilancia proactiva para asegurar el reembolso y la confianza de los médicos.

Escasez Mundial de Alambre de Nitinol Microtrenzado

La demanda aeroespacial y la capacidad de fusión limitada tensionaron el suministro de alambre superelástico, retrasando la producción de ejes multidireccionales premium. Los fabricantes de equipos originales respondieron con la doble fuente de suministro y la miniaturización de las densidades de trenzado para preservar el par de torsión mientras reducen el uso de material, aunque la disponibilidad a corto plazo sigue siendo incierta para las construcciones de alta complejidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación Multidireccional Impulsa el Crecimiento

El grupo multidireccional crece a una CAGR del 6,08% hasta 2031, mientras que los catéteres bidireccionales mantienen el liderazgo del 45,02% en el mercado de catéteres deflectables. La articulación en ángulos amplios y la transferencia de par sin torsión desbloquean el acceso a las venas pulmonares posteriores y los objetivos del tabique ventricular, impulsando la adopción en casos complejos de EP y soporte TAVI. La punta de 12 mm OMNYPULSE de Johnson & Johnson con telemetría de fuerza de contacto integrada ejemplifica el giro hacia la navegación multivectorial inteligente.

La ergonomía compleja y las matrices de sensores premium elevan los precios de venta medios, aunque los fabricantes de equipos originales compensan los costos mediante diseños de plataforma modulares que comparten conjuntos de mangos entre líneas de productos. Mientras tanto, los ejes unidireccionales atienden el mapeo diagnóstico de flujo y siguen siendo viables en geografías sensibles al costo. Se proyecta que el tamaño del mercado de catéteres deflectables para los diseños multidireccionales se expanda 98 puntos básicos en participación para 2031, lo que refleja un impulso de sustitución sostenido.

Por Aplicación: Los Procedimientos de Corazón Estructural Aceleran la Evolución del Mercado

El soporte de corazón estructural y TAVI registra una CAGR del 6,47%, superando ampliamente las tasas de crecimiento maduras de la electrofisiología, aunque la EP controla el 52,01% de los ingresos de 2025. Las vainas de administración de válvulas necesitan una retención de curva consistente bajo carga aórtica dinámica, motivando la I+D en trenzados de nitinol resistentes a los pliegues y revestimientos de baja fricción. Los datos clínicos confirman tasas reducidas de fuga paravalvular cuando los deflectores dirigibles garantizan la alineación coaxial durante el despliegue.

El mapeo y la ablación de EP mantienen su escala gracias a la creciente prevalencia de fibrilación auricular y los cambios en las guías clínicas que respaldan el control temprano del ritmo. Sin embargo, la presión sobre los precios se intensifica a medida que los ejes bidireccionales estandarizados enfrentan nuevos competidores. Los segmentos de soporte vascular periférico y coronario proporcionan ingresos diversificados, mientras que los catéteres de diagnóstico por imágenes mantienen el rendimiento diagnóstico en todas las modalidades.

Por Material: Los Polímeros Avanzados Desafían la Dominancia Tradicional

El PTFE comandó una participación del 37,74% en 2025, pero enfrenta sustitución a medida que las mezclas de Pebax y poliuretano crecen un 6,93% anualmente hasta 2031. Las capas de Pebax de doble dureza proporcionan una transición suave en la punta pero preservan la fuerza de empuje, lo que permite el cruce septal seguro. Los trenzados compuestos de nitinol integrados en poliéter-bloque-amidas ofrecen fidelidad de par en perfiles más delgados, liberando espacio para sensores basados en lumen. Se prevé que la participación del mercado de catéteres deflectables del Pebax ascienda 225 puntos básicos para 2031 en medio de la persistente volatilidad del costo del PTFE.

Los termoplásticos reforzados con nitinol anclan los ejes premium en los canales de corazón estructural donde la resistencia radial y la memoria de forma superan a los equivalentes de acero inoxidable. Las solicitudes de patentes que cubren ranuras divididas y rieles elásticamente deformables subrayan la continua experimentación con materiales orientada a la capacidad de dirección sin sacrificar la resistencia a los pliegues.

Por Usuario Final: La Adopción en Centros de Cirugía Ambulatoria Transforma la Dinámica del Mercado

Los hospitales y centros cardíacos aún capturan el 64,68% del tamaño del mercado de catéteres deflectables, mientras que los centros de cirugía ambulatoria registran una CAGR ágil del 6,76% hasta 2031. Los administradores de centros de cirugía ambulatoria priorizan el inventario exclusivamente desechable, el empaque simplificado de kits y la rotación rápida de salas, lo que lleva a los fabricantes a agrupar vainas preformadas con catéteres de mapeo diagnóstico y ablación. Los registros clínicos reportan tasas no inferiores de eventos cardíacos adversos mayores a 30 días entre los entornos de centros de cirugía ambulatoria y hospitalarios, reforzando el cambio hacia la atención ambulatoria.

Para los grandes centros académicos, la robótica y el mapeo con IA impulsan la demanda incremental de ejes de múltiples sensores de alto valor, mientras que los hospitales comunitarios se inclinan hacia los modelos bidireccionales de costo controlado. Los proveedores adaptan sus estrategias de comercialización en consecuencia, ofreciendo familias de productos escalonados que comparten la ergonomía central del mango pero difieren en el rango de articulación y la densidad de sensores.

Análisis Geográfico

América del Norte mantuvo el 43,08% de los ingresos de 2025 a medida que las vías de reembolso maduras y la alta penetración de EP respaldan ciclos de reemplazo constantes para los ejes convencionales. La consolidación de proveedores fomenta las compras al por mayor, favoreciendo a los proveedores con plataformas integradas que cubren mapeo, ablación y diagnóstico por imágenes.

Asia-Pacífico ofrece la CAGR más rápida del 7,26% a medida que las asociaciones público-privadas construyen laboratorios de EP y los gobiernos amplían la cobertura de seguro para los procedimientos basados en catéteres. Samsung Medical Center opera el primer centro de capacitación en arritmias ventriculares de la región, realizando más de 100 casos complejos cada año con un éxito del 85%, catalizando la transferencia de habilidades regional. La Administración Nacional de Productos Médicos de China ha agilizado las aprobaciones de dispositivos, impulsando empresas conjuntas entre multinacionales y fabricantes de equipos originales locales para co-producir ejes de Pebax cerca de los centros de demanda. Europa demuestra una expansión mesurada impulsada por la adopción basada en guías clínicas y las actualizaciones de calidad impulsadas por el MDR. Los sistemas nacionales de salud equilibran el costo con los datos de resultados, otorgando una ventaja incremental a los productos con sólida evidencia del mundo real. Los sitios acreditados de la Asociación Europea del Ritmo Cardíaco anclan la capacitación de médicos y promueven estándares de práctica uniformes. En América del Sur y Oriente Medio y África, la adopción de catéteres deflectables va a la zaga de las inversiones en infraestructura, aunque los centros cardíacos urbanos solicitan cada vez más suites de EP llave en mano a los proveedores globales.

Panorama Competitivo

La intensidad competitiva sigue siendo moderada. Abbott, Medtronic, Boston Scientific y la división Biosense Webster de Johnson & Johnson se apoyan en ecosistemas integrales que fidelizan la demanda de catéteres a través de consolas de mapeo propietarias y generadores de ablación. El canal de adquisiciones de Boston Scientific continúa enfatizando activos disruptivos de ablación de campo pulsado y diagnóstico por imágenes para extender el alcance de su plataforma.

La vigilancia sobre la seguridad del producto moldea la percepción tras el inicio por parte de Johnson & Johnson de una retirada de Clase 1 de 497 catéteres VARIPULSE por informes de lesiones neurovasculares en la FDA de 2024. Los incidentes destacan la necesidad de una vigilancia robusta postcomercialización y han impulsado las auditorías de los sistemas de calidad de los proveedores por parte de los clientes. Mientras tanto, la escasez de materiales obligó a los fabricantes de equipos originales a invertir en el recocido de nitinol de doble fuente y la composición de Pebax, aislando a los líderes de futuros choques de suministro.

Las solicitudes de patentes aumentan en la mecánica de mangos dirigibles, los trenzados de eje de tres segmentos y los microsensores integrados en lumen, lo que indica una I+D que se intensifica. Las colaboraciones entre industrias emergen a medida que las empresas emergentes de IA licencian algoritmos de mapeo a empresas de catéteres consolidadas. El éxito dependerá de la integración de análisis de datos, robótica y ciencia de materiales en conjuntos de herramientas procedimentales cohesivos que reduzcan la variabilidad del operador y compriman la duración de los casos.

Líderes de la Industria de Catéteres Deflectables

Abbott

Boston Scientific Corporation

Medtronic

Teleflex Incorporated

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: Rapid Medical completó los primeros casos neurovasculares en Estados Unidos utilizando su solución Active Access tras recibir la autorización de la FDA.

- Mayo de 2023: Bentley InnoMed introdujo el catéter de cruce BeBack para oclusiones totales crónicas en Estados Unidos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de catéteres desviables como todos los catéteres terapéuticos y de diagnóstico desechables o reutilizables cuya punta distal puede ser desviada activamente por los médicos para atravesar vías cardíacas, periféricas, neurovasculares o gastrointestinales. La valoración tiene en cuenta los ingresos generados en fábrica por los diseños unidireccionales, bidireccionales y multidireccionales suministrados sueltos o combinados con sistemas de cartografía o cardioestructurales.

Exclusión del ámbito de aplicación: Las vainas guía, los catéteres de drenaje no dirigibles y los accesorios desechables como los introductores quedan fuera de nuestra contabilidad.

Segmentación

- Por Tipo de Producto

- Catéteres Unidireccionales

- Catéteres Bidireccionales

- Catéteres Multidireccionales

- Por Aplicación

- Intervenciones Coronarias

- Mapeo y Ablación de Electrofisiología (EP)

- Diagnóstico por Imágenes

- Intervenciones Periféricas

- Soporte de Corazón Estructural y TAVI

- Por Material

- Mezclas de Pebax / Poliuretano

- PTFE y ePTFE

- Compuestos Reforzados con Nitinol

- Por Usuario Final

- Hospitales y Centros Cardíacos

- Centros de Cirugía Ambulatoria

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a electrofisiólogos, cardiólogos intervencionistas, directores de compras e ingenieros de fabricantes de catéteres de Norteamérica, Europa y los principales mercados de Asia-Pacífico. Estas conversaciones validaron los supuestos de prevalencia, desenmascararon los descuentos regionales de ASP y aclararon los plazos de cambio de material que los datos secundarios por sí solos no podían revelar.

Investigación documental

Empezamos recopilando señales públicas de organismos de gran credibilidad, como las bases de datos 510(k) y MAUDE de la FDA estadounidense, el censo de procedimientos de electrofisiología de la American Heart Association, los archivos de altas hospitalarias de Eurostat y la Comisión Nacional de Salud de China. Los datos comerciales de UN Comtrade y las declaraciones de derechos de importación ayudaron a nuestro equipo a comparar los flujos de unidades, mientras que la bibliografía académica sobre la adopción de la ablación por campos pulsados de PubMed enmarcó el impulso tecnológico. Se revisaron los informes 10-K de las empresas, los informes de los inversores y los avisos de retirada de dispositivos para cotejar las divisiones de ingresos y los precios medios de venta. Los repositorios de pago, en particular D&B Hoovers para las finanzas de las empresas y Questel para el recuento de patentes de puntas de catéter, ofrecieron una granularidad adicional. Las fuentes enumeradas ilustran nuestro planteamiento y no son exhaustivas; muchas otras sirvieron de base para la recopilación, validación y clarificación.

Dimensionamiento y previsión del mercado

La base de referencia se sustenta en un modelo híbrido descendente y ascendente. Los volúmenes nacionales de procedimientos de ablación de EP, reparaciones cardíacas estructurales e intervenciones periféricas se calcularon primero a partir de registros clínicos y luego se multiplicaron por la penetración del uso orientable y los ASP ponderados. Los resultados se corroboraron con roll-ups selectivos de proveedores y comprobaciones de canales antes del ajuste. Variables clave como la tasa de expansión del laboratorio de cateterismo, la incidencia de la fibrilación auricular, la adopción de políticas de un solo uso, las tendencias de los precios del PTFE y las instalaciones de sistemas asistidos por robot impulsan tanto la reconstrucción histórica como las perspectivas. La regresión multivariante, junto con el análisis de escenarios, proyecta la demanda para 2025-2030, con factores macroeconómicos (PIB per cápita, cobertura sanitaria) que actúan como variables de control. En los casos en que los datos ascendentes eran incompletos, se utilizaron aproximaciones regionales y rangos de expertos para colmar las lagunas.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de revisión por parte de analistas, comprobaciones de desviaciones con medidores de mercado externos y auditorías de anomalías. Los informes se actualizan anualmente, y activamos actualizaciones provisionales en caso de retiradas, aprobaciones de hitos o cambios en los reembolsos, para garantizar que los clientes reciban siempre una visión actualizada.

Por qué nuestra línea de base de catéteres desviables inspira confianza a los responsables de la toma de decisiones

Las estimaciones publicadas suelen divergir porque los proveedores eligen diferentes años base, incluyen u omiten dispositivos adyacentes y actualizan a intervalos desiguales.

Las principales diferencias surgen cuando algunos analistas incluyen los catéteres de uso general en el conjunto, utilizan los precios de lista de los proveedores en lugar de los ASP combinados o ignoran la rápida adopción de las plataformas de ablación de campo pulsado que Mordor analiza cada trimestre.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 2,05 B (2025) | Inteligencia de Mordor | - |

| USD 1,95 B (2024) | Consultoría regional A | Excluye los volúmenes de intervenciones periféricas y cardiovasculares estructurales. |

| USD 11,36 B (2024) | Consultoría global B | Agrega todas las categorías de catéteres y accesorios, sin filtro de maniobrabilidad, se basa en los ingresos no ajustados de los proveedores. |

Estos contrastes demuestran que la disciplinada selección del alcance, el seguimiento de variables y la cadencia de actualización anual de Mordor proporcionan una línea de base equilibrada y transparente que los ejecutivos pueden rastrear, cuestionar y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Catéteres Deflectables?

El mercado de catéteres deflectables alcanzó USD 2,16 mil millones en 2026 y se prevé que crezca hasta USD 2,81 mil millones para 2031 a una CAGR del 5,38%.

¿Quiénes son los actores clave en el Mercado de Catéteres Deflectables?

Abbott, Boston Scientific Corporation, Medtronic, Teleflex Incorporated y Johnson & Johnson son las principales empresas que operan en el Mercado de Catéteres Deflectables.

¿Qué segmento de aplicación se expande más rápidamente?

El soporte de corazón estructural y TAVI es la aplicación de más rápido crecimiento, proyectada para registrar una CAGR del 6,47% hasta 2031 a medida que las indicaciones se amplían a grupos de pacientes de menor riesgo.

¿Qué región tiene la mayor participación en el Mercado de Catéteres Deflectables?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Catéteres Deflectables.

¿Por qué los materiales Pebax y poliuretano están ganando participación?

Las mezclas de Pebax combinan flexibilidad y capacidad de empuje evitando los cuellos de botella en el suministro de PTFE que interrumpieron la producción en 2024, impulsando su CAGR del 6,93% hasta 2031.

Última actualización de la página el: