Tamaño y Participación del Mercado de Electrodos de Cardiología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

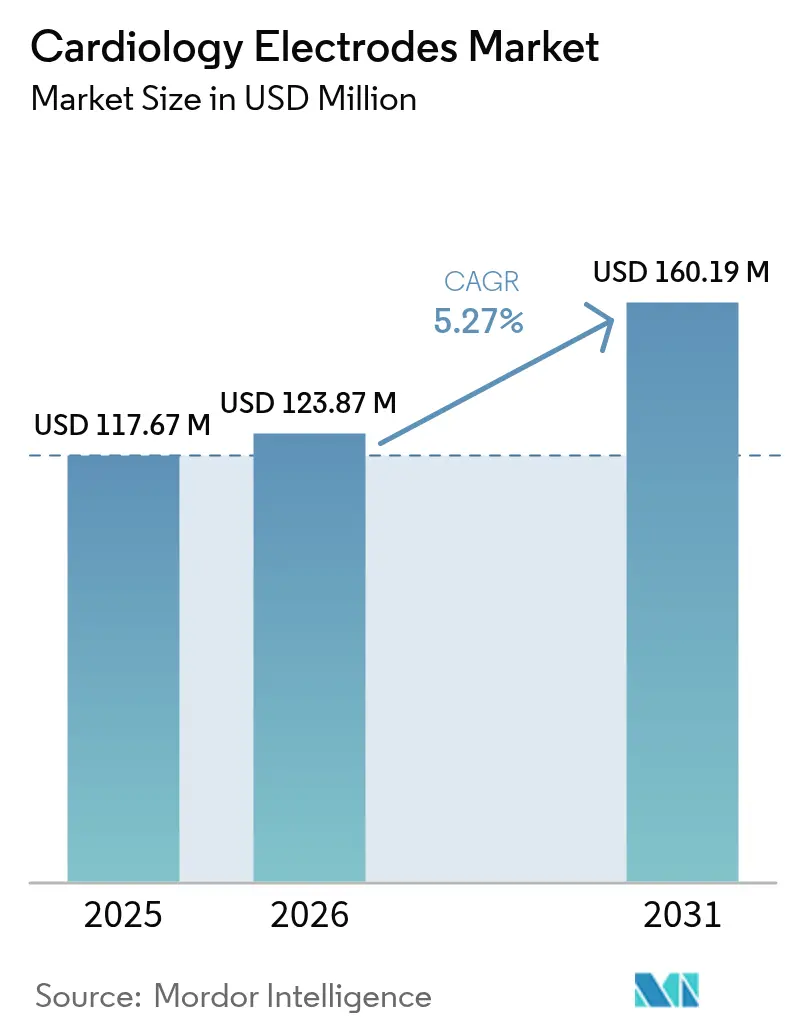

| Tamaño del Mercado (2026) | 123.87 Millones de dólares |

| Tamaño del Mercado (2031) | 160.19 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodos de Cardiología por Mordor Intelligence

El tamaño del mercado de Electrodos de Cardiología en 2026 se estima en USD 123,87 millones, creciendo desde el valor de 2025 de USD 117,67 millones con proyecciones para 2031 que muestran USD 160,19 millones, creciendo a una CAGR del 5,27% durante 2026-2031.

La sólida demanda proviene de la convergencia de la adopción de la telesalud, los diagnósticos habilitados por inteligencia artificial y los mandatos de contención de costos de los hospitales. Los fabricantes que se centran en electrodos desechables se benefician a medida que se refuerzan los protocolos de control de infecciones, mientras que los proveedores de diseños de polímero seco ganan impulso gracias a los crecientes requisitos de comodidad del paciente. Las expansiones del reembolso para el monitoreo cardíaco domiciliario amplían aún más los grupos de pacientes objetivo, y la electrónica impresa continúa reduciendo los costos de producción, lo que permite un alcance geográfico más amplio. La intensidad competitiva se mantiene moderada porque las marcas consolidadas se apoyan en la experiencia regulatoria y el conocimiento en ciencia de materiales para defender sus posiciones, aunque la presión de precios por parte de productores asiáticos de bajo costo impulsa a los actores establecidos hacia la diferenciación de productos.

Conclusiones Clave del Informe

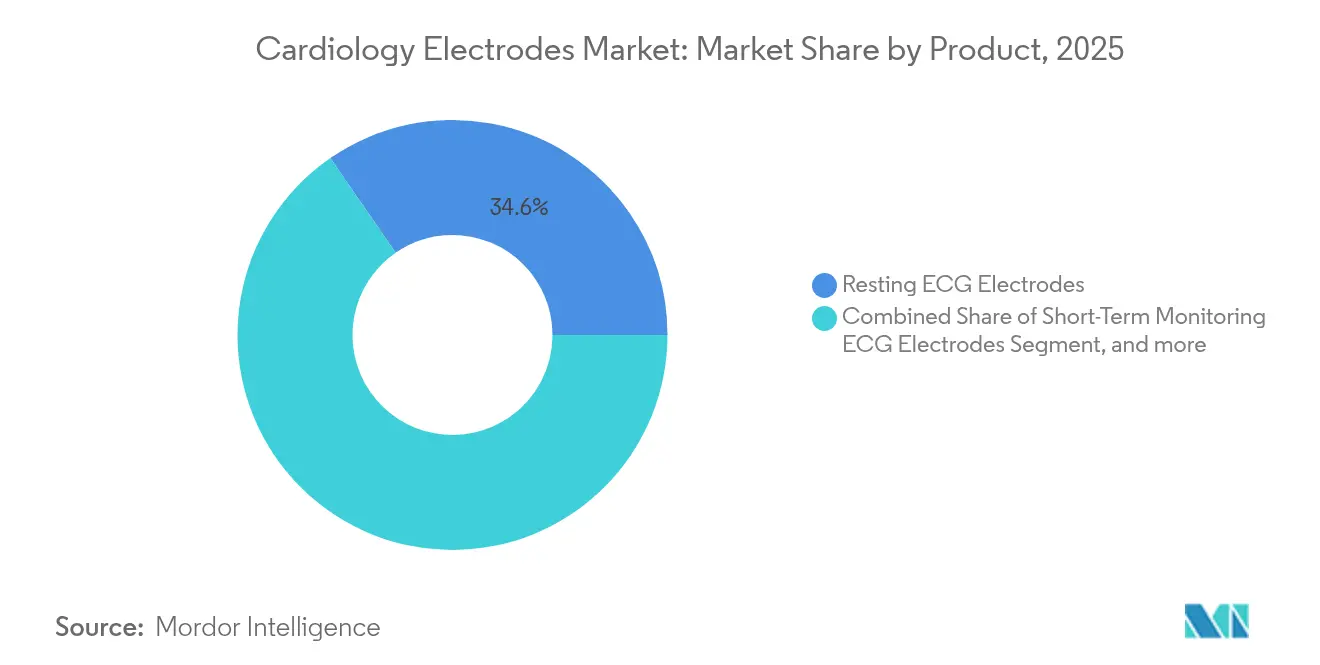

- Por producto, los electrodos de ECG en reposo lideraron con el 34,62% de la participación del mercado de electrodos de cardiología en 2025, mientras que se prevé que los electrodos de ECG de monitoreo a largo plazo avancen a una CAGR del 11,02% hasta 2031.

- Por usabilidad, los electrodos médicos desechables captaron el 60,72% del tamaño del mercado de electrodos de cardiología en 2025 y se proyecta que se expandan a una CAGR del 12,35% hasta 2031.

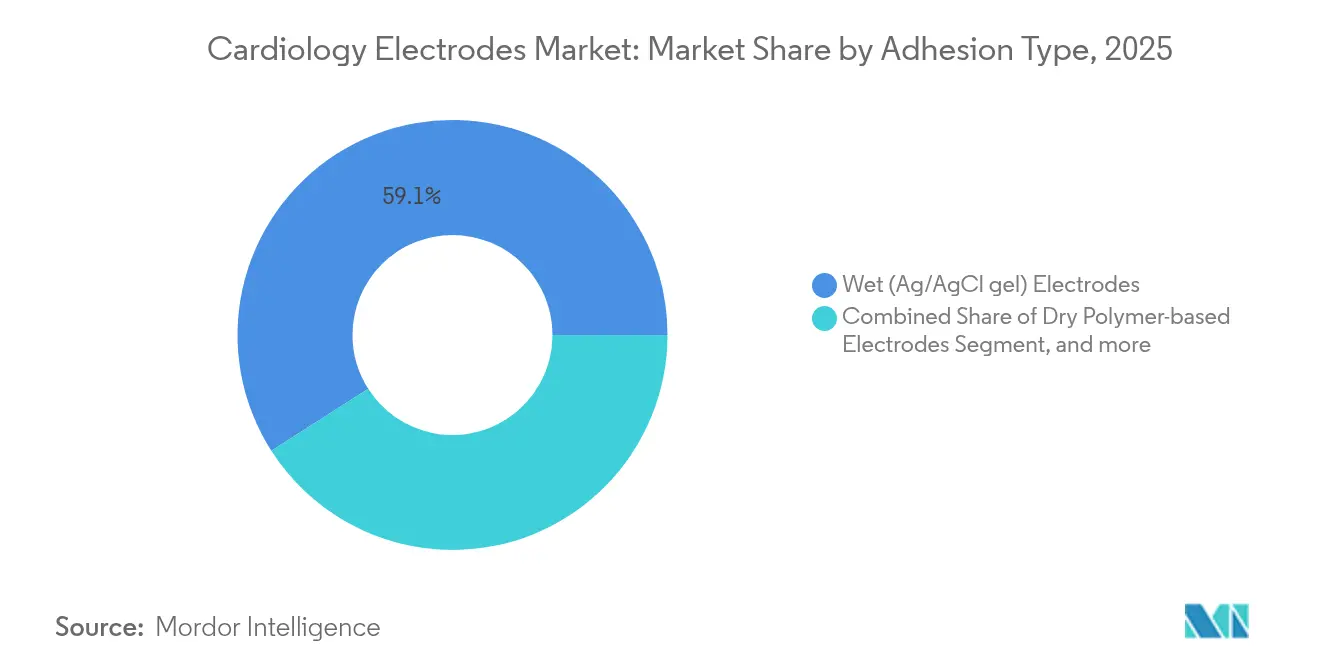

- Por tipo de adhesión, los electrodos de gel húmedo Ag/AgCl tradicionales mantuvieron una participación en los ingresos del 59,05% en 2025; los electrodos de polímero seco están preparados para registrar la CAGR más alta del 12,95% entre 2026 y 2031.

- Por usuario final, los hospitales y centros cardíacos representaron el 40,74% de la participación del tamaño del mercado de electrodos de cardiología en 2025, mientras que se espera que los centros quirúrgicos ambulatorios registren una CAGR del 14,21% hasta 2031.

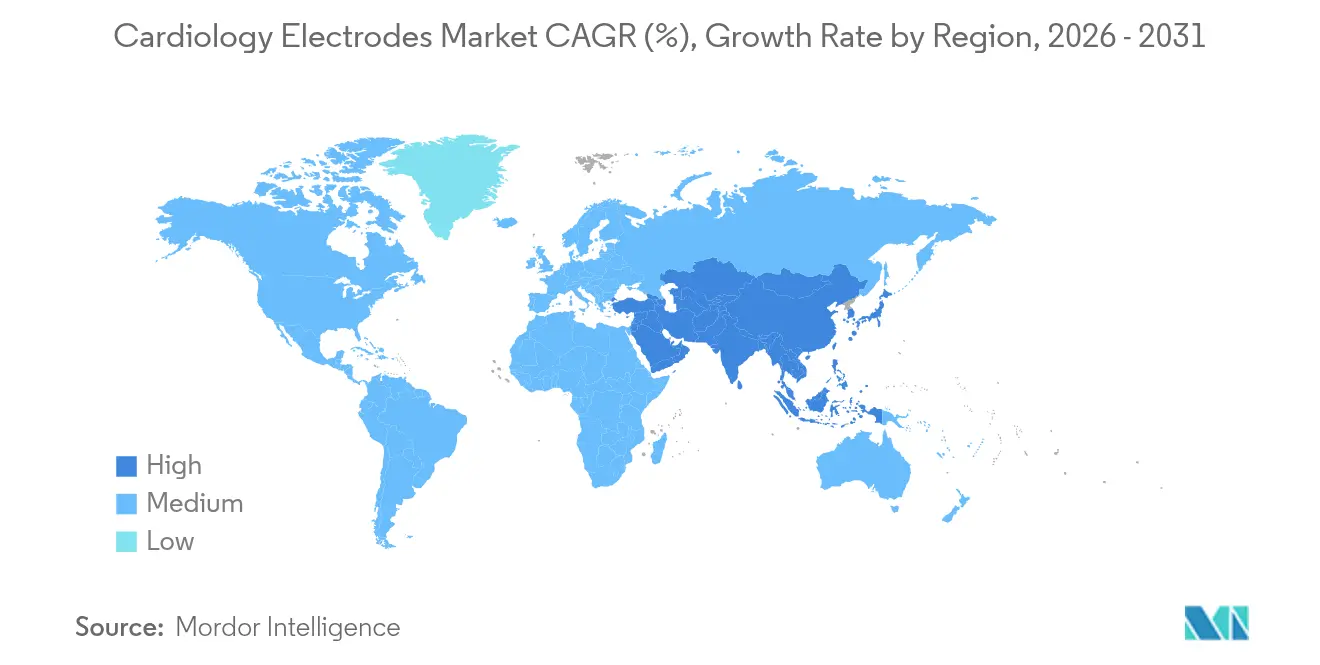

- Por geografía, América del Norte dominó el 39,02% de los ingresos globales en 2025; se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 11,67% en el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Electrodos de Cardiología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de ECV | +1.8% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente demanda de electrodos de un solo uso | +1.2% | Global, fuerte en APAC y América del Norte | Mediano plazo (2-4 años) |

| Monitoreo cardíaco domiciliario a través de telesalud | +0.9% | América del Norte y UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Reducción de costos en electrónica impresa y flexible | +0.7% | Núcleo APAC, expansión global | Mediano plazo (2-4 años) |

| Micromatrices de contacto seco en miniatura | +0.5% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Diagnósticos cardíacos con IA y aprendizaje automático | +0.3% | América del Norte y UE, adopción urbana temprana en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de las ECV

La prevalencia de enfermedades cardiovasculares mantiene la demanda de electrodos de forma resiliente. La Asociación Americana del Corazón proyecta que las tasas de hipertensión subirán al 61,0% y la diabetes al 26,8% para 2050, tendencias que elevan la necesidad de soluciones de monitoreo a largo plazo.[1]Asociación Americana del Corazón, "Estadísticas de Enfermedades Cardíacas y Accidentes Cerebrovasculares, Actualización 2024," heart.org También se espera que las pérdidas de productividad vinculadas a las afecciones cardiovasculares aumenten, lo que fomenta la inversión en tecnologías de detección temprana que dependen de interfaces de ECG de alto rendimiento. Asia enfrenta un aumento más pronunciado a medida que los cambios en el estilo de vida interactúan con el envejecimiento de la población, lo que impulsa a los proveedores globales a localizar la producción. Dado que el monitoreo cardíaco es esencial y no discrecional, los pedidos de dispositivos se mantienen estables incluso durante las desaceleraciones económicas. Las guías clínicas que enfatizan la cardiología preventiva refuerzan los protocolos de monitoreo continuo, consolidando los electrodos como consumibles de rutina.

Creciente Demanda de Electrodos de Un Solo Uso

Los hospitales han institucionalizado los electrodos desechables después de que la pandemia de COVID-19 pusiera de manifiesto las deficiencias en el control de infecciones. Estudios publicados en el British Journal of Nursing documentaron reducciones significativas en las infecciones del sitio quirúrgico cuando se emplearon cables de ECG de un solo uso.[2]British Journal of Nursing, "Los Cables de ECG de Un Solo Uso Reducen las Infecciones del Sitio Quirúrgico," bjn.com Más allá de la mitigación de infecciones, los desechables reducen el trabajo de esterilización y los costos de responsabilidad, lo que a menudo resulta económico sobre una base de costo total de propiedad. Los proveedores que pueden certificar productos en múltiples jurisdicciones disfrutan de ventajas de escala, mientras que los sustratos biodegradables más nuevos, como los parches de ECG de nanocelulosa, posicionan a los proveedores para satisfacer los mandatos de sostenibilidad. El cambio de formatos reutilizables a desechables es más pronunciado en América del Norte y está tomando fuerza rápidamente en los principales sistemas de salud asiáticos a medida que crece la capacidad de fabricación de alto volumen.

Auge del Monitoreo Cardíaco Domiciliario a través de la Telesalud

El monitoreo remoto de ECG se disparó durante las restricciones de la pandemia. Un estudio del Journal of Arrhythmia registró tasas de satisfacción del paciente del 87% y redujo el tiempo promedio de consulta de 168,2 minutos a 13 minutos.[3]Journal of Arrhythmia, "Satisfacción del Paciente con el Monitoreo Remoto Durante la Pandemia," j-arrhythmia.com Esta adopción lleva los requisitos de rendimiento de los electrodos en una nueva dirección: los parches deben permanecer eficaces durante varios días, ser simples de aplicar por uno mismo y evitar geles engorrosos. Los diseños de polímero seco y textil satisfacen estas necesidades, mejorando la adherencia y la comodidad del usuario. El reembolso ampliado por parte de Medicare y las aseguradoras privadas elimina los obstáculos financieros, y las aseguradoras son cada vez más los principales tomadores de decisiones de compra. En paralelo, las plataformas de salud digital integran análisis de IA que detectan arritmias con sensibilidades superiores al 95%, aumentando la confianza de los clínicos en los flujos de datos domiciliarios.

Reducciones de Costos en Electrónica Impresa y Flexible

La serigrafía y el procesamiento de rollo a rollo han reducido los costos de materiales y mano de obra manteniendo la integridad de la señal. Los investigadores demostraron electrodos de ECG húmedos totalmente impresos con un rendimiento comparable al Ag/AgCl convencional utilizando significativamente menos plata. Las líneas flexográficas también admiten volúmenes de producción masiva esenciales para los mercados emergentes. Los proveedores de APAC, ya beneficiados por los costos laborales, capitalizan las ventajas de la electrónica impresa para competir con los precios occidentales sin sacrificar la calidad. La integración de polímeros conductores y nanocargas refina aún más las características de impedancia, lo que permite a los fabricantes presentar características de valor añadido, como menores artefactos de movimiento. A medida que caen las barreras de costos, el mercado de electrodos de cardiología encuentra nuevos clientes en hospitales de menor nivel y clínicas rurales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Irritación cutánea y dermatitis alérgica de contacto | -0.8% | Global, grave en poblaciones sensibles | Mediano plazo (2-4 años) |

| Presión de precios de fabricantes OEM asiáticos de bajo costo | -0.6% | Global, más intensa en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Normativas ambientales de eliminación de Ag/AgCl | -0.4% | Europa y América del Norte, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Deriva de calidad de señal en dispositivos portátiles de largo plazo | -0.3% | Global, crítica en entornos ambulatorios y de atención domiciliaria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Irritación Cutánea y Dermatitis Alérgica de Contacto

Los estudios de caso en la revista Contact Dermatitis destacan pacientes que reaccionan a las impurezas de ácido acrílico y metacrilatos en los hidrogeles de los electrodos. Tales reacciones desalientan el monitoreo prolongado, especialmente entre adultos mayores y neonatos. Los fabricantes responden formulando hidrogeles hipoalergénicos, adoptando sustratos textiles o cambiando hacia micromatrices de microagujas secas. Sin embargo, los diseños alternativos pueden aumentar los costos o complicar la aplicación, limitando el reemplazo rápido de productos heredados. Las agencias regulatorias ahora examinan el etiquetado de posibles alérgenos, aumentando las cargas de documentación.

Presión de Precios de Fabricantes OEM Asiáticos de Bajo Costo

Las fábricas de gran escala en China, Malasia y Vietnam aprovechan las economías de escala y la proximidad a las cadenas de suministro de electrónica impresa para ofrecer electrodos con grandes descuentos. Los equipos de adquisición hospitalaria que enfrentan límites presupuestarios a menudo priorizan el costo por encima de la lealtad a la marca, ejerciendo presión sobre los márgenes de los actores establecidos. Los proveedores defienden su participación a través de ciencia de materiales avanzada, aprobaciones regulatorias más rápidas y ecosistemas de monitoreo integrados que vinculan a los compradores con servicios de mayor nivel. Con el tiempo, es probable que se produzca una consolidación, ya que a los actores domésticos más pequeños les resulta difícil cumplir con los umbrales de calidad y cumplimiento mientras igualan los precios bajos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Monitoreo a Largo Plazo Impulsa la Innovación

Los electrodos de ECG de monitoreo a largo plazo comenzaron 2026 con una base menor pero se proyecta que registren una CAGR del 11,02%, muy por encima del mercado general de electrodos de cardiología. Esa trayectoria refleja el apoyo de los pagadores a los programas de vigilancia continua destinados a detectar arritmias asintomáticas de manera temprana. Los ingresos premium se acumulan para los proveedores que ofrecen sustratos transpirables y diseños de bajo artefacto de movimiento. Los electrodos de ECG en reposo aún representan el 34,62% de la participación del mercado de electrodos de cardiología, debido a su ubicuidad en los departamentos de urgencias y los chequeos de rutina. Sin embargo, el crecimiento en ese segmento maduro es modesto porque los ciclos de reemplazo de dispositivos son lentos en los países desarrollados.

El despliegue comercial de unidades Holter de múltiples sensores ilustra la transición del producto. Estudios recientes en la revista Sensors muestran que los Holters avanzados con Bluetooth de Baja Energía transmitían datos de ECG de alta resolución y acelerómetro simultáneamente, mejorando el rendimiento diagnóstico. Los electrodos robustos al movimiento permiten que estos dispositivos permanezcan precisos durante las actividades diarias, desbloqueando mayores reembolsos. Los electrodos neonatales y pediátricos forman un nicho que requiere adhesivos de ultra suavidad y conectores de presión miniaturizados. Las variantes biodegradables emergentes, actualmente en ensayos piloto, prometen una eliminación ambientalmente neutra, una característica que atrae a las clínicas europeas que priorizan la sostenibilidad.

Por Usabilidad: Los Desechables Dominan la Trayectoria de Crecimiento

Los electrodos desechables representaron el 60,72% del tamaño del mercado de electrodos de cardiología en 2025 y superarán a los formatos reutilizables hasta 2031. Los protocolos de prevención de infecciones impulsan las adquisiciones, especialmente en quirófanos y salas de alta rotación. El análisis de costos que considera la mano de obra de limpieza, la energía del autoclave y el riesgo de contaminación cruzada a menudo favorece las opciones de un solo uso incluso cuando los precios unitarios son más altos. La Cinta Conductora de Piel Suave Liveo de DuPont ejemplifica la innovación, manteniendo estable la impedancia durante siete días sin deslizamiento del hidrogel. Tal durabilidad amplía los desechables hacia casos de uso de monitoreo ambulatorio que antes estaban dominados por almohadillas reutilizables.

Los electrodos reutilizables conservan ciertas ventajas de costo en instalaciones de larga estancia y entornos domiciliarios, donde el mismo paciente usa el dispositivo durante meses. Los cuidadores aprecian los menores volúmenes de residuos y la opción de cambiar los cables en lugar de los conjuntos completos. Sin embargo, las políticas de reembolso incluyen cada vez más los costos de los electrodos en los pagos por episodio de atención, lo que alienta a los proveedores a transferir las tareas de esterilización a los proveedores a través de desechables.

Por Tipo de Adhesión: Las Tecnologías Secas Desafían la Dominancia Tradicional

Las almohadillas de gel húmedo Ag/AgCl entregaron el 59,05% de los ingresos globales en 2025 porque los clínicos confían en décadas de evidencia de calidad de señal. Sin embargo, los comentarios de los pacientes a menudo citan incomodidad, maceración de la piel y limpieza de residuos. Los electrodos de polímero seco registran una CAGR del 12,95% al mitigar estas quejas. Las pruebas comparativas publicadas en ScienceDirect demostraron que los parches textiles bordados lograron una amplitud QRS casi idéntica pero impulsaron las calificaciones de comodidad [SCiencedirect.com]. Cuando se combinan con electrónica flexible, las plataformas secas toleran el sudor y el movimiento, ideales para la cardiología deportiva.

Los electrodos de microagujas sin hidrogel entran en escena con una impedancia de contacto sin precedentes lograda sin preparación cutánea. Los costos de producción actuales limitan la adopción masiva, pero las líneas de micromodelado de rollo a rollo prometen escalabilidad. Los diseños de acoplamiento capacitivo, mientras tanto, juegan con la perspectiva de medir el ECG a través de la ropa, un futuro que podría redefinir completamente la semántica de los electrodos. Por ahora, los equipos de adquisición sopesan la disyuntiva entre la fiabilidad probada del gel y las ventajas emergentes de comodidad en seco.

Por Usuario Final: Los Centros Ambulatorios Lideran la Aceleración del Crecimiento

Los hospitales y centros cardíacos comprendieron el 40,74% de los ingresos globales en 2025 porque siguen siendo el primer punto de atención cardíaca avanzada. Su poder adquisitivo asegura contratos masivos y establece estándares de especificación en toda una región. Sin embargo, los centros quirúrgicos ambulatorios están configurados para crecer a una CAGR del 14,21% a medida que los procedimientos migran a entornos ambulatorios por eficiencia de costos. Estos centros favorecen los kits de electrodos ligeros que se combinan perfectamente con monitores portátiles, permitiendo una rotación rápida de pacientes.

Los proveedores de atención domiciliaria y monitoreo remoto de pacientes representan la próxima frontera. El reembolso de las aseguradoras para los códigos de monitoreo remoto de pacientes (RPM), junto con la preferencia de los pacientes por evitar las visitas hospitalarias, desplaza el volumen hacia el canal de consumo. Los fabricantes responden con envases adaptados para la autoaplicación, completos con instrucciones en video mediante código QR y sobres de reciclaje. Los laboratorios de diagnóstico mantienen una participación modesta pero estable, comprando electrodos especializados para cintas de esfuerzo y sincronización de ECG activada por imagen.

Análisis Geográfico

América del Norte poseyó el 39,02% de los ingresos globales en 2025 gracias a la cobertura de seguros que financia el monitoreo remoto, un estricto marco de la FDA que asegura la eficacia de los dispositivos, y la adopción temprana por parte de los consumidores de ECG vinculado a relojes inteligentes. Las redes de prestación integradas comúnmente agrupan los electrodos en contratos de atención basada en valor, vinculando a los proveedores en acuerdos de suministro de varios años. Colaboraciones como la asociación de Medtronic y Philips demuestran cómo la integración de plataformas fortalece las ventajas competitivas.

Europa mantiene una expansión estable, sostenida por la demografía envejecida y el estricto Reglamento de Dispositivos Médicos que recompensa a las empresas con sistemas de calidad probados. Alemania registra un gasto per cápita elevado en atención cardíaca, mientras que Francia e Italia enfatizan cada vez más los desechables ambientalmente benignos. Los hospitales del Reino Unido bajo el Servicio Nacional de Salud (NHS) favorecen los electrodos de un solo uso para simplificar el cumplimiento del control de infecciones.

Asia-Pacífico es el mercado de más rápido crecimiento con una CAGR del 11,67%. La modernización hospitalaria de China y el reembolso de proyectos piloto de telesalud estimulan volúmenes de demanda sin precedentes en ningún otro lugar. Japón, ya competente en monitoreo remoto, adopta soluciones de contacto seco premium impulsadas por las preferencias de comodidad de los pacientes. La emergente clase media de India impulsa un crecimiento de dos dígitos en los hospitales privados urbanos, aunque la sensibilidad al costo sigue siendo primordial en las instalaciones públicas. Los clústeres de producción regional en Guangdong y Penang abastecen tanto a los mercados domésticos como a los de exportación, reduciendo los plazos de entrega.

Oriente Medio y África junto con América del Sur son mercados incipientes pero en aceleración. Los estados del Consejo de Cooperación del Golfo destinan ingresos petroleros hacia centros cardíacos equipados con electrodos de marcas occidentales, mientras que los reguladores de dispositivos médicos de Brasil simplifican las aprobaciones para reducir los costos de importación. Los proveedores que ingresan a estas zonas a menudo se asocian con distribuidores locales para navegar por las diversas políticas de adquisición.

Panorama Competitivo

El mercado de electrodos de cardiología está moderadamente fragmentado. Los líderes mundiales como 3M Company, Cardinal Health, Koninklijke Philips, Ambu A/S y Nihon Kohden ostentan participaciones significativas pero no dominantes, destacando cada uno en diferentes subsegmentos. Estos actores establecidos invierten fuertemente en I+D para diferenciarse a través de la química del hidrogel, la precisión de la electrónica impresa y las plataformas de datos integradas. La perspicacia regulatoria presenta una barrera clave; los largos procesos de aprobación 510(k) disuaden a los competidores más pequeños.

La competencia de precios se intensifica para las almohadillas de ECG en reposo de tipo commodity, donde los fabricantes OEM asiáticos socavan las marcas occidentales. En respuesta, los actores establecidos buscan la integración vertical, controlando el suministro de tinta de plata o la formulación adhesiva para reducir costos sin erosionar la calidad. Varios actores se centran en la sostenibilidad, desarrollando sustratos biodegradables para cumplir con las directivas europeas de residuos.

La colaboración estratégica caracteriza el nicho de monitoreo con IA de alto crecimiento. Los fabricantes de dispositivos firman acuerdos de exclusividad con startups de análisis de software para agrupar electrodos con servicios de interpretación en la nube. Las fusiones y adquisiciones también emergen a medida que las empresas buscan economías de escala en medio de presiones de costos. Mientras tanto, los nuevos participantes que exploran sensores de frecuencia cardíaca capacitivos y basados en cámara amenazan la demanda de electrodos a largo plazo, pero enfrentan obstáculos en la validación clínica.

Líderes de la Industria de Electrodos de Cardiología

Advin Health Care

CONMED

3M

Cardinal Health

Koninklijke Philips

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Medtronic anunció una asociación estratégica con Philips para ampliar el acceso a la tecnología de monitoreo de pacientes, integrando las tecnologías de próxima generación de Medtronic, incluidas la oximetría de pulso Nellcor y la capnografía Microstream, en las soluciones de monitoreo de Philips para mejorar la prestación integral de atención cardíaca.

- Junio de 2025: Anumana e InfoBionic.Ai anunciaron una colaboración para avanzar en la tecnología de telemetría cardíaca remota habilitada por IA, combinando los algoritmos ECG-AI autorizados por la FDA de Anumana con la plataforma MoMe ARC de InfoBionic.Ai para la detección temprana de enfermedades cardíacas, incluida la fracción de eyección baja.

- Abril de 2025: HeartBeam y AccurKardia integraron capacidades avanzadas de análisis de ECG en su plataforma de monitoreo cardíaco, mejorando la precisión diagnóstica y permitiendo intervenciones clínicas más oportunas a través de algoritmos mejorados de procesamiento de datos de ECG.

- Abril de 2024: BIOTRONIK presentó el monitor cardíaco insertable BIOMONITOR IV con inteligencia artificial en el Congreso EHRA 2024, incorporando la tecnología SmartECG que reduce las detecciones falsas positivas en un 86% mientras mantiene el 98% de los episodios clínicamente relevantes.

Alcance del Informe Global del Mercado de Electrodos de Cardiología

Según el alcance del informe, los electrodos cardíacos son pequeños parches de plástico que se adhieren a la piel y se colocan en determinados puntos del pecho, los brazos y las piernas. Los electrodos están conectados a una máquina de ECG mediante cables conductores. La actividad eléctrica del corazón se mide, se interpreta y se imprime. El Mercado de Electrodos de Cardiología está Segmentado por Producto (Electrodos de ECG en Reposo, Electrodos de ECG de Monitoreo a Corto Plazo, Electrodos de ECG de Monitoreo a Largo Plazo, y Otros Productos), Por Usabilidad (Electrodos Médicos Desechables, Electrodos Médicos Reutilizables), Tipo de Adhesión (Electrodos Húmedos, Electrodos Secos, y Otros Tipos de Adhesión), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (en millones de USD) para los segmentos mencionados anteriormente.

| Electrodos de ECG en Reposo |

| Electrodos de ECG de Monitoreo a Corto Plazo |

| Electrodos de ECG de Monitoreo a Largo Plazo |

| Electrodos de Prueba de Esfuerzo / Ejercicio y Holter |

| Electrodos de ECG Neonatales y Pediátricos |

| Otros Productos |

| Electrodos Médicos Desechables |

| Electrodos Médicos Reutilizables |

| Electrodos Húmedos (Gel Ag/AgCl) |

| Electrodos de Polímero Seco |

| Electrodos de Microagujas sin Hidrogel |

| Otros Tipos de Adhesión |

| Hospitales y Centros Cardíacos |

| Centros Quirúrgicos Ambulatorios |

| Entornos de Atención Domiciliaria |

| Laboratorios de Diagnóstico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Electrodos de ECG en Reposo | |

| Electrodos de ECG de Monitoreo a Corto Plazo | ||

| Electrodos de ECG de Monitoreo a Largo Plazo | ||

| Electrodos de Prueba de Esfuerzo / Ejercicio y Holter | ||

| Electrodos de ECG Neonatales y Pediátricos | ||

| Otros Productos | ||

| Por Usabilidad | Electrodos Médicos Desechables | |

| Electrodos Médicos Reutilizables | ||

| Por Tipo de Adhesión | Electrodos Húmedos (Gel Ag/AgCl) | |

| Electrodos de Polímero Seco | ||

| Electrodos de Microagujas sin Hidrogel | ||

| Otros Tipos de Adhesión | ||

| Por Usuario Final | Hospitales y Centros Cardíacos | |

| Centros Quirúrgicos Ambulatorios | ||

| Entornos de Atención Domiciliaria | ||

| Laboratorios de Diagnóstico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de electrodos de cardiología en 2026?

El tamaño del mercado de electrodos de cardiología alcanzó USD 123,87 millones en 2026 y se prevé que crezca de manera constante hasta 2031.

¿Qué segmento de producto está creciendo más rápido?

Se proyecta que los electrodos de ECG de monitoreo a largo plazo se expandan a una CAGR del 11,02%, la más alta entre las categorías de productos.

¿Por qué los electrodos desechables están ganando participación?

Los hospitales prefieren los electrodos de un solo uso para reducir el riesgo de infecciones y evitar los costos de esterilización, llevando a los desechables al 60,72% de participación en 2025.

¿Qué región verá el mayor crecimiento hasta 2031?

Se espera que Asia-Pacífico registre una CAGR del 11,67%, impulsada por la expansión de la infraestructura sanitaria y el aumento de la incidencia de enfermedades cardiovasculares.

¿Cómo afecta la IA a la demanda de electrodos?

Los diagnósticos cardíacos habilitados por IA requieren entradas de ECG confiables, impulsando la demanda de electrodos de alta calidad que puedan capturar señales precisas incluso en entornos domiciliarios.

¿Quiénes son los principales proveedores?

Los actores clave incluyen 3M, Cardinal Health, Koninklijke Philips, Ambu A/S y Nihon Kohden, cada uno aprovechando la I+D y la experiencia regulatoria para mantener la competitividad.

Última actualización de la página el: