Tamaño y Participación del Mercado de Embalaje de Transporte para Dispositivos Electrónicos y Semiconductores (ESD)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

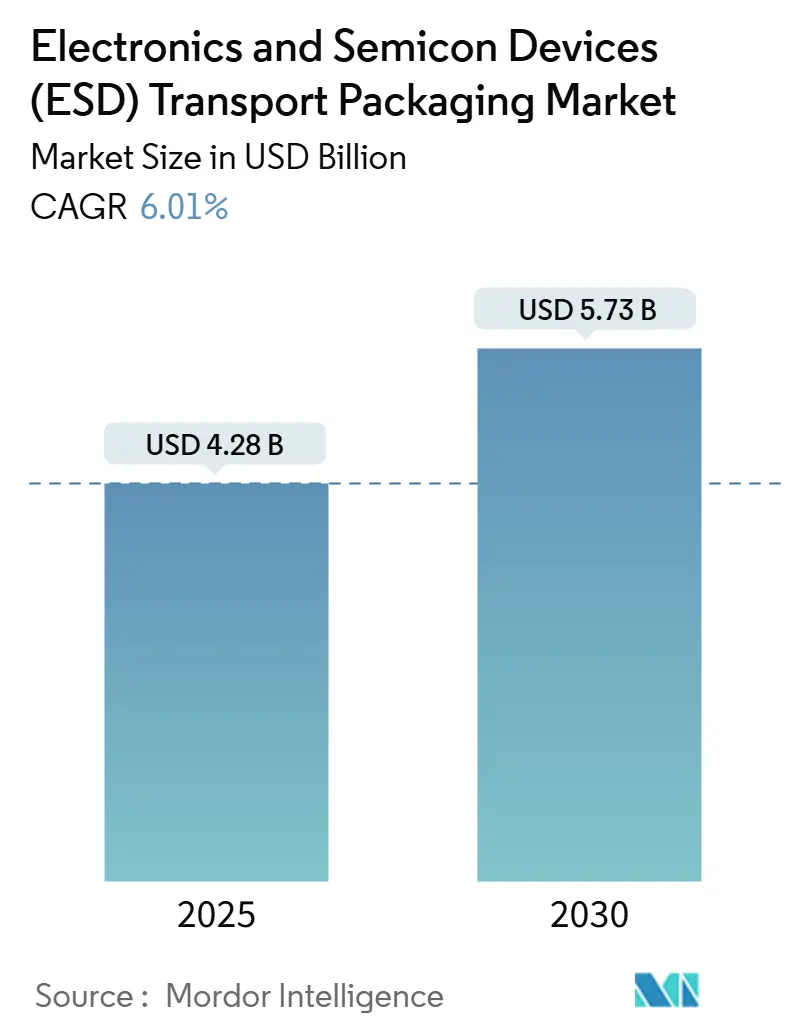

| Tamaño del Mercado (2025) | 4.28 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.73 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.01% CAGR |

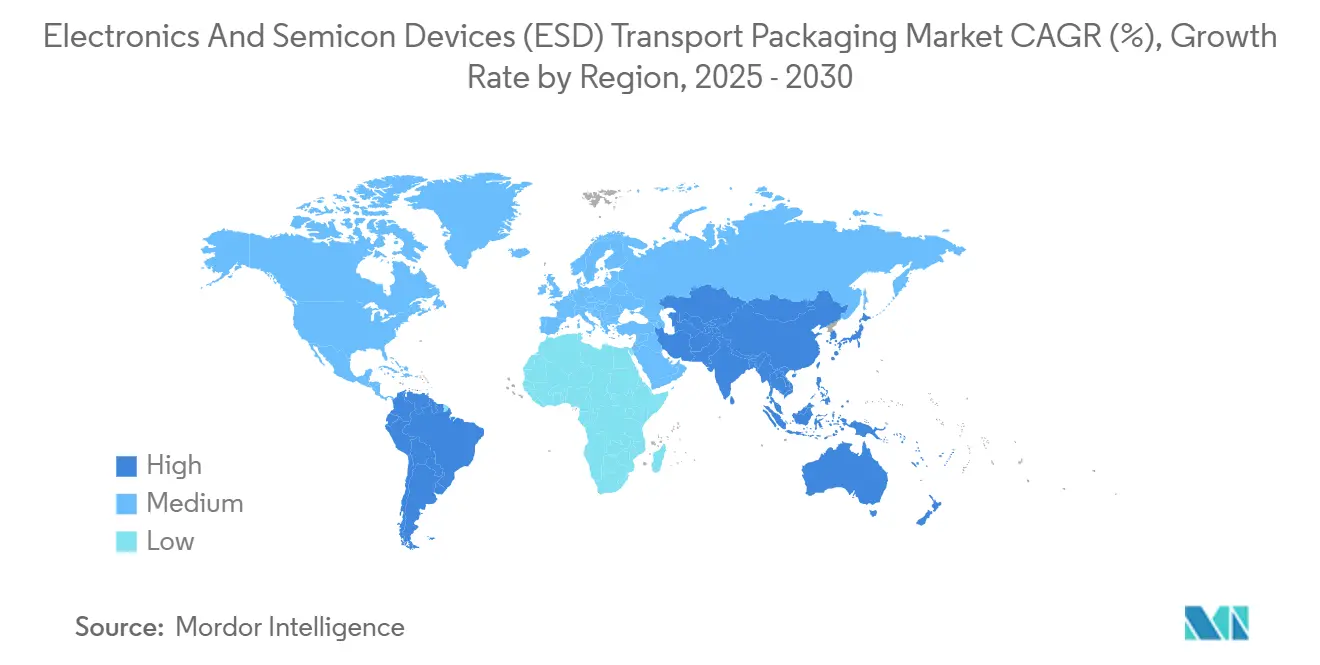

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje de Transporte para Dispositivos Electrónicos y Semiconductores (ESD) por Mordor Intelligence

El tamaño del mercado de embalaje de transporte para dispositivos electrónicos y semiconductores (ESD) se valora en USD 4.280 millones en 2025 y se prevé que alcance los USD 5.730 millones en 2030, avanzando a una CAGR del 6,01% durante el período. Esta aceleración refleja una construcción récord de plantas de fabricación de semiconductores, una oleada de lanzamientos de hardware de inteligencia artificial y mandatos de calidad más estrictos que elevan la demanda de soluciones de blindaje antiestático de alta integridad. Los fabricantes de semiconductores ahora envían procesadores ultraminiaturizados de 3 nm que requieren embalajes con salvaguardas de resistividad superficial órdenes de magnitud más estrictas, mientras que los proveedores automotrices aumentan los dispositivos de potencia de banda ancha que necesitan un blindaje robusto y gestión térmica. La diversificación global de la producción de chips, más visiblemente la expansión simultánea de nuevas plantas en India, Vietnam y Estados Unidos, acerca a los proveedores de embalaje a las líneas de ensamblaje, habilitando modelos de entrega directa justo a tiempo. La innovación en materiales es igualmente fundamental: las películas metálicas de blindaje y las espumas conductoras biodegradables están penetrando en nuevos casos de uso a medida que los compradores equilibran la seguridad ESD, la sostenibilidad y la mitigación de interferencias electromagnéticas. La intensidad competitiva se mantiene moderada porque la escala, la infraestructura de pruebas y la amplitud de certificación aún limitan la entrada rápida; sin embargo, las empresas que ofrecen cartones integrados con sensores incorporados o trazabilidad habilitada por RFID capturan participación a medida que los fabricantes de equipos originales aplican contratos de cero defectos.

Conclusiones Clave del Informe

- Por tipo de producto, las bandejas representaron el 38,26% de la participación del mercado de embalaje de transporte para dispositivos electrónicos y semiconductores (ESD) en 2024.

- Por tipo de material, se prevé que el tamaño del mercado de embalaje de transporte para dispositivos electrónicos y semiconductores (ESD) para películas metálicas de blindaje registre el crecimiento más rápido con una CAGR del 7,31% hasta 2030.

- Por industria de usuario final, la electrónica de consumo mantuvo el 36,01% de la participación del mercado de embalaje de transporte para dispositivos electrónicos y semiconductores (ESD) en 2024.

- Por geografía, se prevé que el tamaño del mercado de embalaje de transporte para dispositivos electrónicos y semiconductores (ESD) en América del Sur crezca a la CAGR más sólida del 7,81% hasta 2030.

Tendencias e Información del Mercado Global de Embalaje de Transporte para Dispositivos Electrónicos y Semiconductores (ESD)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de circuitos integrados ultraminiaturizados que impulsa una estricta integridad ESD en la logística | +1.2% | Global con núcleo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida expansión de plantas en India y Vietnam que crea demanda de embalaje en nuevos mercados | +0.8% | Centros emergentes de Asia-Pacífico, con efecto secundario en Oriente Medio y África | Corto plazo (≤ 2 años) |

| Contratos de suministro de cero defectos exigidos por fabricantes de equipos originales que elevan la adopción de embalajes especializados | +1.0% | Global con liderazgo de América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de los dispositivos de potencia automotrices de SiC y GaN que requieren niveles de blindaje más elevados | +0.9% | Centros automotrices en Alemania, Japón, China | Largo plazo (≥ 4 años) |

| Programas de resiliencia de chips financiados por el gobierno que subvencionan las cadenas de suministro ESD domésticas | +0.7% | América del Norte, Europa, Asia-Pacífico selectivo | Mediano plazo (2-4 años) |

| Pivote de la industria hacia modelos de entrega directa a fundición que acortan los ciclos de embalaje | +0.6% | Regiones de fabricación global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Circuitos Integrados Ultraminiaturizados que Impulsa una Estricta Integridad ESD en la Logística

Las geometrías de nodo cada vez más pequeñas hacen que los procesadores modernos sean extremadamente vulnerables a eventos electrostáticos latentes, lo que obliga a las empresas de semiconductores a especificar embalajes cuya resistividad superficial sea un orden más estricto que la generación anterior. La hoja de ruta de la Asociación ESD de 2024 identifica las debilidades del embalaje como un cuello de botella principal para las arquitecturas de chips apilados de 3 nm y futuras, en particular las que impulsan los aceleradores de inteligencia artificial para centros de datos de hiperescala. Por lo tanto, los fabricantes de dispositivos adoptan cartones de múltiples zonas que aíslan los chips con diferentes tolerancias de voltaje mientras incorporan tiras de sensores que registran la exposición a cargas en tránsito, garantizando el cumplimiento de la garantía una vez que las piezas llegan a los ensambladores contratados. La aceptación de costos premium es más alta en los centros de datos y en las líneas de seguridad crítica automotriz, donde el valor de los componentes supera los gastos de embalaje.

Rápida Expansión de Plantas en India y Vietnam que Crea Demanda de Embalaje en Nuevos Mercados

El programa de incentivos de USD 10.000 millones de India, junto con el centro de ensamblaje de USD 2.750 millones de Micron en Gujarat, cataliza un ecosistema de proveedores que incluye la producción localizada de espuma ESD, bandejas y bolsas metálicas de blindaje.[1]Micron Technology, "Micron Anuncia Inversión en Gujarat, India para Construir una Nueva Instalación de Ensamblaje y Prueba de Semiconductores," MICRON.COM Vietnam atrae inversiones paralelas a medida que Intel amplía su capacidad de ensamblaje, formando clústeres del mercado de embalaje de transporte para dispositivos electrónicos y semiconductores (ESD) cerca de Ciudad Ho Chi Minh que acortan los plazos de entrega para las fundiciones. Los proveedores que establecen instalaciones dentro de estos parques industriales obtienen ahorros en fletes y una validación de prototipos más rápida, características valoradas por las nuevas plantas que carecen de vínculos con proveedores heredados.

Contratos de Suministro de Cero Defectos Exigidos por Fabricantes de Equipos Originales que Elevan la Adopción de Embalajes Especializados

Los líderes de la automoción y la electrónica de consumo endurecieron las normas de adquisición tras la escasez de chips de 2021-2023, transfiriendo la responsabilidad del rendimiento a los proveedores de primer nivel. Los contratos ahora incorporan cláusulas de tasa de escape de seis sigma y requieren trazabilidad registrada en cadena de bloques de la integridad del cartón. Las líneas de embalaje integran inspección óptica en línea, sensores de humedad y etiquetas RFID que cargan datos de condición a paneles de control en la nube, lo que permite a compradores como Tesla poner en cuarentena lotes sospechosos antes del montaje en placa. Los proveedores que pueden certificar líneas de cero defectos aseguran bloqueos de volumen plurianuales, presionando a los titulares con equipos más antiguos.

Auge de los Dispositivos de Potencia Automotrices de SiC y GaN que Requieren Niveles de Blindaje más Elevados

Las plataformas de vehículos eléctricos que adoptan arquitecturas de 800 V dependen de transistores de SiC y GaN que deben tolerar hasta 8 kV de eventos estáticos. Las bolsas disipativas convencionales no blindan suficientemente los dispositivos durante el transporte marítimo, lo que lleva a los ingenieros hacia películas metálicas coextruidas con capas duales de ESD y EMI más revestimientos absorbentes de calor. Una investigación publicada en 2024 confirmó que las bolsas de lámina compuesta reducen las tasas de fallo de los dispositivos en un 38% en comparación con el plástico conductor simple cuando se exponen a vibraciones ferroviarias simuladas y humedad costera.[2]Autores IEEE, "Protección ESD para Dispositivos de Potencia de Banda Ancha en Aplicaciones Automotrices," IEEEXPLORE.IEEE.ORG A medida que los fabricantes de automóviles se alinean en especificaciones comunes de banda ancha, los pedidos en volumen de estos materiales híbridos se aceleran.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de las resinas poliméricas conductoras | -0.4% | Global con impacto agudo en líneas sensibles al costo | Corto plazo (≤ 2 años) |

| Complejidad del reciclaje de bolsas de blindaje antiestático multicapa | -0.3% | Europa y América del Norte debido a la presión regulatoria | Mediano plazo (2-4 años) |

| Estandarización limitada entre los códigos de cumplimiento regionales | -0.2% | Global con fragmentación entre las regiones JEDEC e IEC | Largo plazo (≥ 4 años) |

| Escasez de suministro de negro de carbono y fibras intrínsecamente conductoras | -0.5% | Global, especialmente Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de las Resinas Poliméricas Conductoras

Un puñado de proveedores upstream controlan los aditivos conductores especializados, lo que resulta en frecuentes oscilaciones de precios trimestre a trimestre del 15-25% que las pequeñas empresas de embalaje tienen dificultades para absorber. La visibilidad sigue siendo baja porque las expansiones de capacidad van a la zaga de la demanda petroquímica, y los rellenos de base biológica emergentes exigen primas pero carecen de consistencia probada. Esta volatilidad obliga a los convertidores de nivel medio a cubrir sus compras o buscar cláusulas de traspaso, erosionando la competitividad donde los clientes de electrónica de consumo enfatizan el costo.

Complejidad del Reciclaje de Bolsas de Blindaje Antiestático Multicapa

Las directivas de reciclabilidad europeas y estadounidenses presionan a las marcas de electrónica para reducir los residuos en vertederos, pero la mayoría de las bolsas de blindaje antiestático combinan capas metálicas, adhesivos y polímeros de colores que complican la separación de materiales. Las tarifas de responsabilidad ampliada del productor incentivan las alternativas de material único, pero estas a menudo comprometen las clasificaciones de barrera de humedad requeridas para los circuitos integrados de alta fiabilidad.[3]Comité JEDEC, "Documentos de Normas JEDEC," JEDEC.ORG Los proveedores de embalaje invierten en procesos de laminación reversible y programas de devolución, pero la adopción sigue siendo lenta, dado los mayores costos unitarios y la limitada infraestructura de reciclaje posterior.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Innovaciones en Espumas Impulsan la Evolución del Embalaje Protector

Las bandejas representaron el 38,26% de los ingresos de 2024, ya que las plantas de fabricación continúan dependiendo de portadores apilables a nivel de chip que mantienen la precisión posicional durante la manipulación robótica. El mercado de embalaje de transporte para dispositivos electrónicos y semiconductores (ESD) ve a las espumas avanzar a una CAGR del 8,04% porque las formulaciones de poliuretano ahora incorporan inhibidores de corrosión en fase de vapor junto con agentes disipadores de estática, protegiendo tanto los pilares de cobre como las delicadas bolas de soldadura. La espuma biodegradable EcoSonic, lanzada en 2024, demuestra la viabilidad comercial de tales soluciones multifuncionales. A medida que los compradores buscan sostenibilidad sin compromisos de rendimiento, los convertidores de espuma experimentan con resinas a base de almidón que cumplen los códigos de inflamabilidad automotriz.

La demanda de bolsas y sobres se mantiene estable en los centros de servicio de electrónica de consumo, donde los ordenadores de placa única y los módulos de teléfonos inteligentes se envían a granel. Las cajas y contenedores se expanden dentro de los accionamientos industriales y los canales de infraestructura de telecomunicaciones que requieren resistencias robustas al aplastamiento de esquinas y control de humedad durante el transporte marítimo. El mercado de embalaje de transporte para dispositivos electrónicos y semiconductores (ESD) es testigo así de cómo los proveedores agrupan kits de bandejas dentro de cajas antiestáticas forradas con tarjetas indicadoras de humedad para presentar formatos de entrega directa llave en mano que evitan la distribución central.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: Las Películas Metálicas de Blindaje Capturan el Crecimiento del Embalaje Avanzado

Los plásticos conductores mantuvieron una participación del 42,51% en 2024, ya que su flexibilidad de formulación permite a los fabricantes moldear contenedores, carretes y cintas en grandes volúmenes con resistividad predecible. Sin embargo, a medida que los radios 5G y los módulos de lidar para vehículos autónomos convergen, las preocupaciones por ESD y EMI hacen que las películas metálicas de blindaje aumenten a una CAGR del 7,31%, elevando su porción del tamaño del mercado de embalaje de transporte para dispositivos electrónicos y semiconductores (ESD). Estas estructuras laminadas superponen aluminio depositado en vapor entre poliolefinas disipativas, creando un rendimiento de jaula de Faraday en paquetes más delgados de 75 µm.

Los plásticos disipativos sirven a nichos como la robótica quirúrgica, donde una disipación lenta previene el arco eléctrico. El papel conductor, aunque atractivo por su reciclabilidad, se utiliza a menudo en piezas de repuesto de menor valor porque la absorción de humedad compromete las obleas de semiconductores de alta frecuencia. Sin embargo, los proveedores codesarrollan contenedores de papel con recubrimientos de silicona para obtener créditos ambientales europeos, una señal de que la industria de embalaje de transporte para dispositivos electrónicos y semiconductores (ESD) fusiona cada vez más la ciencia de materiales con la previsión regulatoria.

Por Industria de Usuario Final: La Electrónica Automotriz Acelera la Demanda de Protección ESD

La electrónica de consumo representó la mayor participación del 36,01% de los ingresos de 2024, impulsada por los incesantes envíos de teléfonos inteligentes y ordenadores portátiles. Las bolsas antiestáticas rosas estandarizadas y las carcasas moldeadas por inyección siguen dominando porque el costo por unidad supera los requisitos de tasa de fallo ultrabaja. Por el contrario, la electrónica automotriz avanza a una CAGR del 7,29% a medida que cada vehículo eléctrico integra múltiples inversores de tren de potencia, placas de gestión de baterías, radar avanzado de asistencia al conductor y sistemas en chip de infoentretenimiento de cabina. Estos módulos densamente empaquetados elevan la participación del mercado de embalaje de transporte para dispositivos electrónicos y semiconductores (ESD) asignada a cartones de mayor especificación que también resisten oscilaciones de temperatura de -40 °C a 125 °C.

La electrónica industrial utiliza cajas de cartón corrugado reforzado con amortiguación interna de espuma para controladores lógicos programables y accionamientos de automatización de fábricas. Los clientes de aeroespacial y defensa pagan primas por contenedores con revestimiento metálico certificados bajo MIL-PRF-81705, exigiendo secuencias de triple bolsa dentro de canisters desecantes con indicador de humedad. Los fabricantes de dispositivos sanitarios adquieren carcasas esterilizables que sobreviven a la irradiación gamma, lo que refleja la amplitud de las ventanas de rendimiento requeridas en todo el mercado de embalaje de transporte para dispositivos electrónicos y semiconductores (ESD).

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región de Asia-Pacífico retuvo el 54,31% de los ingresos de 2024, liderada por Taiwan Semiconductor Manufacturing Company, Samsung y SK Hynix, que aumentaron las líneas de producción de nodos avanzados que adquieren millones de bandejas de obleas con bolsillos mensualmente. El tamaño del mercado de embalaje de transporte para dispositivos electrónicos y semiconductores (ESD) en la región se beneficia de cadenas de suministro de plásticos, películas y espumas verticalmente integradas que comprimen los plazos de entrega. La asignación del Fondo Nacional de Circuitos Integrados Fase III de China de USD 47.500 millones extiende la cobertura de subsidios a los materiales auxiliares, alentando a los convertidores domésticos a localizar la fabricación de bolsas antiestáticas. Se espera que India y Vietnam añadan demanda incremental a medida que su primera generación de plantas abra entre 2025 y 2027, lo que llevará a las empresas de embalaje de Malasia y Singapur a establecer plantas satélite para entregas nocturnas transfronterizas por camión.

Se espera que América del Sur registre la tasa de crecimiento más rápida del 7,81% de 2020 a 2030. El Polo Industrial de Manaos en Brasil ofrece incentivos fiscales que atraen a fabricantes por contrato de decodificadores, conmutadores de telecomunicaciones y tableros de instrumentos automotrices, cada uno de los cuales requiere kits seguros contra ESD. El clúster de Tierra del Fuego en Argentina obtiene espuma conductora para envíos de larga distancia que soportan tanto la humedad del Atlántico como el tránsito por carretera accidentado hasta el ensamblaje final. El mercado de embalaje de transporte para dispositivos electrónicos y semiconductores (ESD) se expande así junto con las carteras de electrónica regionales, incluso cuando las oscilaciones macroeconómicas ralentizan periódicamente la producción discrecional.

América del Norte y Europa mantienen bases maduras pero orientadas a la innovación. La Ley CHIPS y Ciencia de Estados Unidos estimula la relocalización de líneas de embalaje avanzado, elevando directamente la demanda de bandejas compatibles con el embalaje de nivel de oblea de alta densidad. La Ley Europea de Chips financia líneas piloto en Alemania y Francia, donde los fabricantes de automóviles prueban cartones integrados de ESD y EMI adaptados a los módulos de potencia de SiC. Las regulaciones ambientales también catalizan el desarrollo de películas reciclables, comprimiendo el tiempo de comercialización de soluciones de material único capaces de igualar los puntos de referencia de blindaje heredados.

Panorama Competitivo

El mercado de embalaje de transporte para dispositivos electrónicos y semiconductores (ESD) sigue siendo moderadamente fragmentado. Las multinacionales globales, como Sealed Air Corporation y 3M, aprovechan amplias carteras y laboratorios de pruebas para dar servicio a los fabricantes de equipos originales de primer nivel en tres continentes, mientras que los especialistas de enfoque regional, como Desco Industries y Botron, se diferencian a través de insertos de espuma personalizados y creación rápida de prototipos. Las presentaciones de propiedad intelectual se centran en películas de blindaje compuesto y cartones con sensores; la Oficina de Patentes y Marcas de Estados Unidos reportó un aumento del 22% en las patentes de embalaje ESD en 2024. Los proveedores capaces de incorporar sensores de humedad, impacto y carga dentro de los cartones ganan participación a medida que las cláusulas de cero defectos se convierten en norma de adquisición.

Las fusiones se centran en llenar vacíos de cartera: Sealed Air adquirió un fabricante europeo de películas de blindaje antiestático por USD 85 millones en junio de 2024 para ampliar su cobertura automotriz, mientras que los convertidores de mediana capitalización forman empresas conjuntas en Vietnam para asegurar proximidad a las nuevas líneas de prueba de Intel. La innovación en materiales da forma a la diferenciación. Las películas poliméricas infundidas con óxido metálico de 3M superan las pruebas de descarga JEDEC e IEC en calibres más delgados, reduciendo el uso de plástico en un 18% por bolsa, una ventaja con los ecotasas europeos en el horizonte. Los proveedores de espuma colaboran con químicos de inhibidores de corrosión para desarrollar almohadillas multifuncionales ideales para chiplets de pilares de cobre destinados a placas de inteligencia artificial para centros de datos.

La certificación en las series JEDEC JESD 625-B e IEC 61340 cuesta más de USD 0,5 millones por línea de producto, lo que disuade a los pequeños participantes. Los escáneres de visión artificial para inspección en línea de uso intensivo de capital, las cámaras de prueba de jaula de Faraday y el software de trazabilidad elevan aún más los umbrales de volumen de equilibrio. No obstante, emergen nichos de demanda. Los modelos de logística directa a fundición recompensan a los proveedores que pueden operar centros de consignación adyacentes a salas limpias, reduciendo el inventario en proceso mientras garantizan la integridad de los componentes.

Líderes de la Industria de Embalaje de Transporte para Dispositivos Electrónicos y Semiconductores (ESD)

Sealed Air Corporation

Smurfit Westrock plc

Conductive Containers Inc.

Storopack Hans Reichenecker GmbH

Botron Company Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: TSMC anunció una expansión del 60% de su capacidad de embalaje avanzado CoWoS para satisfacer la creciente demanda de chips de inteligencia artificial, creando una demanda sustancial posterior de soluciones ESD especializadas capaces de proteger ensamblajes complejos de múltiples chiplets durante las fases de transporte y almacenamiento.

- Septiembre de 2024: Cortec Corporation lanzó la tecnología de embalaje de espuma EcoSonic, combinando materiales biodegradables con capacidades mejoradas de protección ESD específicamente diseñadas para aplicaciones de electrónica automotriz que requieren cumplimiento ambiental y protección superior contra descarga estática.

- Agosto de 2024: Micron Technology inició la construcción de su instalación de ensamblaje y prueba de semiconductores de USD 2.750 millones en Gujarat, India, representando la primera gran inversión en nuevos terrenos que requerirá el desarrollo de una infraestructura integral de embalaje ESD para apoyar tanto los mercados domésticos como de exportación.

- Julio de 2024: 3M Company recibió la aprobación de la Administración de Alimentos y Medicamentos para sus materiales de embalaje ESD de grado médico diseñados para la fabricación de dispositivos implantables, ampliando el mercado direccionable de la empresa hacia aplicaciones sanitarias de alto valor con estrictos requisitos de biocompatibilidad.

Alcance del Informe Global del Mercado de Embalaje de Transporte para Dispositivos Electrónicos y Semiconductores (ESD)

| Bandejas |

| Bolsas y Sobres |

| Espumas |

| Cajas y Contenedores |

| Cintas y Etiquetas |

| Plásticos Conductores |

| Plásticos Disipativos |

| Papel Conductor y Cartón |

| Películas Metálicas de Blindaje |

| Electrónica de Consumo |

| Electrónica Automotriz |

| Electrónica Industrial |

| Aeroespacial y Defensa |

| Dispositivos Sanitarios |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Bandejas | ||

| Bolsas y Sobres | |||

| Espumas | |||

| Cajas y Contenedores | |||

| Cintas y Etiquetas | |||

| Por Tipo de Material | Plásticos Conductores | ||

| Plásticos Disipativos | |||

| Papel Conductor y Cartón | |||

| Películas Metálicas de Blindaje | |||

| Por Industria de Usuario Final | Electrónica de Consumo | ||

| Electrónica Automotriz | |||

| Electrónica Industrial | |||

| Aeroespacial y Defensa | |||

| Dispositivos Sanitarios | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de embalaje de transporte para dispositivos electrónicos y semiconductores (ESD) en 2030?

Se prevé que el mercado alcance los USD 5.730 millones en 2030, reflejando una CAGR del 6,01% desde 2025.

¿Qué categoría de producto crece más rápido en el embalaje ESD?

Las espumas lideran el crecimiento con una CAGR del 8,04%, impulsadas por innovaciones biodegradables e inhibidoras de la corrosión.

¿Por qué se considera América del Sur un punto emergente para el embalaje ESD?

La diversificación de la cadena de suministro atrae el ensamblaje de electrónica a Brasil y Argentina, impulsando la demanda de embalaje regional a una CAGR del 7,81%.

¿Cómo están cambiando el sector los contratos de suministro de cero defectos?

Los fabricantes de equipos originales ahora requieren cartones equipados con sensores y trazables que demuestren la integridad ESD, favoreciendo a los proveedores con sistemas de calidad avanzados.

¿Qué material está ganando terreno para las aplicaciones de 5G y vehículos eléctricos?

Las películas metálicas de blindaje combinan protección ESD y EMI y se están expandiendo a una CAGR del 7,31% hasta 2030.

¿Qué desafíos de sostenibilidad enfrentan las bolsas de blindaje antiestático multicapa?

Su construcción de materiales mixtos complica el reciclaje, lo que impulsa la investigación de alternativas de material único y programas de devolución.

Última actualización de la página el: