Tamaño y Participación del Mercado de Embalaje de Piezas Automotrices y Posventa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 9.18 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.26 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje de Piezas Automotrices y Posventa por Mordor Intelligence

El tamaño del mercado de embalaje de piezas automotrices y posventa se sitúa en USD 9.180 millones en 2025 y se prevé que alcance los USD 11.260 millones en 2030, lo que refleja una CAGR del 4,17% durante el período. El crecimiento depende de la migración constante de las ventas de piezas hacia canales de comercio electrónico directo al consumidor, que requieren formatos de embalaje resistentes, rastreables y cada vez más conformes con las normativas medioambientales. La fibra de cartón corrugado mantiene su primacía porque equilibra precio y reciclabilidad; sin embargo, el valor se está desplazando hacia plásticos más ligeros que incorporan aditivos antiestáticos y características de etiquetas inteligentes, cada vez más demandadas para componentes electrónicos. Las normativas de sostenibilidad, en particular los mandatos de responsabilidad ampliada del productor, mantienen la reciclabilidad en el centro de atención, mientras que la creciente complejidad de las referencias acelera la demanda de soluciones de impresión digital en pequeños lotes que preservan la precisión del etiquetado de marca y regulatorio. Las economías de escala, la automatización y las plataformas de agrupación para contenedores retornables se espera que moderen la volatilidad de las materias primas y mejoren la rotación de inventarios, permitiendo a los proveedores proteger los márgenes incluso cuando las especificaciones de embalaje se amplían por componente y geografía.

Conclusiones Clave del Informe

- Por material, la fibra de cartón corrugado capturó el 42,11% de la participación del mercado de embalaje de piezas automotrices y posventa en 2024.

- Por tipo de embalaje, se prevé que el tamaño del mercado de embalaje de piezas automotrices y posventa para películas protectoras y cintas adhesivas avance a una CAGR del 6,91% hasta 2030.

- Por componente, las piezas de motor capturaron el 24,39% de la participación del mercado de embalaje de piezas automotrices y posventa en 2024.

- Por clase de vehículo, se prevé que el tamaño del mercado de embalaje de piezas automotrices y posventa para motocicletas y ciclomotores avance a una CAGR del 6,89% hasta 2030.

- Por región, América del Norte capturó el 28,42% de la participación del mercado de embalaje de piezas automotrices y posventa en 2024.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Embalaje de Piezas Automotrices y Posventa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación agresiva de referencias en el mercado posventa de comercio electrónico | +1.2% | Global, con Asia-Pacífico y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Mandatos de los fabricantes de equipos originales sobre embalaje ecológico retornable | +0.8% | Europa y América del Norte como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Endurecimiento de las leyes de responsabilidad ampliada del productor | +0.6% | Europa a la cabeza, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Auge de los termoplásticos con aditivos antiestáticos | +0.5% | Global, concentrado en regiones con alta densidad de electrónica | Mediano plazo (2-4 años) |

| La impresión digital reduce la cantidad mínima de pedido para kits personalizados | +0.4% | América del Norte y Europa, con expansión global | Corto plazo (≤ 2 años) |

| El crecimiento de las actualizaciones de software por aire reduce la demanda de servicio en sitio | +0.3% | Mercados de vehículos premium a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación Agresiva de Referencias en el Mercado Posventa de Comercio Electrónico

Las plataformas de venta de piezas en línea almacenan cientos de miles de referencias, superando ampliamente los surtidos de las tiendas físicas y obligando a los proveedores de embalaje a diseñar kits modulares que se adapten a geometrías enormemente variadas sin necesidad de utillaje a medida. Los flujos de trabajo de troquelado de cambio rápido, impresión digital e inventario bajo demanda comprimen los plazos de entrega y mantienen los pequeños volúmenes económicamente viables, permitiendo a los distribuidores evitar la racionalización de referencias sin dejar de cumplir los objetivos de costes. La tendencia favorece especialmente a las películas protectoras y cintas adhesivas que envuelven artículos irregulares con mayor flexibilidad que los cartones de paredes fijas. Las variaciones de etiquetado para el cumplimiento multilingüe se gestionan mediante tecnología de impresión en caja en la etapa final, eliminando la necesidad de sobrestock preimpreso. Dado que el comercio electrónico representa ahora el canal posventa de más rápido crecimiento, los diseños de embalaje se optimizan para los transportistas de paquetería, integrando códigos escaneables que se conectan con el software de gestión de pedidos para la conciliación de inventarios en tiempo real. Estas capacidades permiten a los vendedores minimizar las devoluciones por daños en tránsito, preservar las valoraciones de los vendedores y acelerar las promesas de envío al día siguiente que impulsan el comportamiento de compra recurrente.[1]BMW Group, "Economía Circular y Sostenibilidad," bmwgroup.com

Mandatos de los Fabricantes de Equipos Originales sobre Embalaje Ecológico Retornable

Los fabricantes de automóviles a nivel global se comprometen con objetivos de economía circular que exigen a los proveedores abandonar el cartón corrugado de un solo uso en favor de contenedores rígidos, rastreables y de múltiples ciclos. BMW espera que el 95% de las piezas de producción entrantes estén en contenedores retornables para 2025, estableciendo un precedente de adquisición que otras marcas probablemente emularán rápidamente. El mandato incrementa los costes de capital porque los contenedores de plástico técnico cuestan aproximadamente tres veces más que los embalajes de un solo uso; sin embargo, el coste total de propiedad mejora a lo largo de tres a cinco ciclos gracias a la reducción de residuos y la eliminación de las tasas de eliminación. Especialistas en agrupación como CHEP gestionan la rotación de activos, las operaciones de limpieza y reparación, y el seguimiento mediante IoT, permitiendo a los proveedores de nivel subcontratar la complejidad logística mientras cumplen los objetivos del cuadro de mando de los fabricantes de equipos originales.[2]CHEP, "Soluciones de Embalaje Automotriz," chep.com Los programas retornables estimulan la demanda de bloques de esquina de pulpa moldeada y refuerzos metálicos, que prolongan la vida útil de los contenedores y profundizan el compromiso de los proveedores en múltiples programas de vehículos.

Endurecimiento de las Leyes de Responsabilidad Ampliada del Productor

La Unión Europea exige una tasa de reciclaje del 65% para el embalaje automotriz en 2025 en virtud de su Reglamento sobre Envases y Residuos de Envases, con sanciones económicas por incumplimiento del objetivo. Leyes similares en Canadá, Alemania y varios estados de EE. UU. trasladan la carga del coste de eliminación a los productores, internalizando efectivamente las externalidades del vertedero. Los laminados no reciclables se eliminan progresivamente en favor del cartón corrugado monomaterial o el polietileno de alta densidad que cumplen las normas de clasificación de flujo único. Los adhesivos de etiquetas, las tintas e incluso el film estirable para palés se reformulan para cumplir los umbrales de toxicidad establecidos por autoridades como la Agencia Federal de Medio Ambiente de Alemania. Los productores llevan a cabo talleres de diseño para el desmontaje y auditorías del ciclo de vida que van más allá de las piezas de automóvil hasta el embalaje secundario y terciario, incorporando la sostenibilidad como criterio clave en las licitaciones competitivas.

Auge de los Termoplásticos con Aditivos Antiestáticos

Los módulos electrónicos, los sensores y los sistemas de gestión de baterías representan una proporción cada vez mayor del valor del vehículo, y su protección frente a las descargas electrostáticas es ahora innegociable. Los compuestos conductores de polietileno y polipropileno infundidos con negro de carbono o grafeno forman bandejas y blísteres ligeros que disipan de forma segura las cargas superficiales por debajo de 10^12 Ω/sq, superando a las cajas de aluminio más pesadas sin sacrificar la protección. Los desarrolladores garantizan que las concentraciones de aditivos no impidan la reciclabilidad, de modo que el embalaje terminado siga cumpliendo los mandatos de reciclaje de la UE. El cambio impulsa el crecimiento de los plásticos 200 puntos básicos por encima de la CAGR total del mercado de embalaje de piezas automotrices y posventa, y fomenta las inversiones en líneas de coextrusión y pruebas de conductividad en línea para certificar cada lote. Los centros de electrónica de América del Norte y Japón adoptan la tecnología en primer lugar, mientras que Corea del Sur y China escalan rápidamente para los módulos de vehículos eléctricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad creciente en el precio de las resinas | -0.7% | Global, con mayor impacto en regiones sensibles al precio | Corto plazo (≤ 2 años) |

| Impacto del peso adicional en el coste de flete para cartones corrugados pesados | -0.4% | Global, especialmente en rutas de envío de larga distancia | Mediano plazo (2-4 años) |

| Certificación de reciclabilidad compleja entre regiones | -0.3% | Europa y América del Norte a la cabeza, con expansión global | Largo plazo (≥ 4 años) |

| Canales de piezas de repuesto falsificadas que eluden el embalaje formal | -0.2% | Global, concentrado en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Creciente en el Precio de las Resinas

Los precios al contado del polipropileno y el polietileno han oscilado en porcentajes de dos dígitos de un trimestre a otro, erosionando los márgenes en los contratos de embalaje a precio fijo y retrasando los proyectos de capital en los convertidores más pequeños. Existen instrumentos de cobertura, pero requieren una solidez de balance que muchos actores de nivel medio no poseen, lo que les obliga a introducir cláusulas de traslado de costes o a aceptar la volatilidad de los ingresos. La incertidumbre también dificulta los presupuestos de innovación a largo plazo porque los cálculos de retorno de la inversión se vuelven poco claros. Los fabricantes de equipos originales acostumbrados a expectativas de reducción de costes año tras año a menudo se resisten a los recargos trimestrales, lo que añade fricción en la adquisición y alarga los ciclos de aprovisionamiento. Con el tiempo, la turbulencia empuja a los compradores hacia programas híbridos que combinan activos retornables con cartón corrugado de un solo uso para moderar la exposición a las resinas, lo que podría ralentizar la penetración de los plásticos hasta que los mercados de materias primas se estabilicen.[3]FedEx Corporation, "Guía de Precios por Peso Dimensional," fedex.com

Impacto del Peso Adicional en el Coste de Flete para Cartones Corrugados Pesados

Los transportistas de paquetería facturan por peso dimensional, por lo que las paredes gruesas de cartón corrugado generan recargos en las tarifas cuando los envíos caen por debajo de los umbrales de densidad. Las piezas automotrices, en particular los acabados de plástico ligero, se envían con frecuencia con factores de llenado subóptimos, lo que significa que los paquetes pueden costar más de transportar que la propia pieza en rutas transcontinentales. Los responsables de almacén responden reduciendo el peso del cartón, pero eso aumenta las tasas de daños y la insatisfacción del cliente. Los vendedores de comercio electrónico experimentan cada vez más con laminaciones de burbujas multicapa que pesan menos y resisten mejor los impactos que el cartón corrugado de doble pared. Hasta que los modelos de precios de los transportistas evolucionen o los robots de embalaje bajo demanda reduzcan el espacio vacío, las penalizaciones dimensionales seguirán siendo un lastre para la expansión del mercado de embalaje de piezas automotrices y posventa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

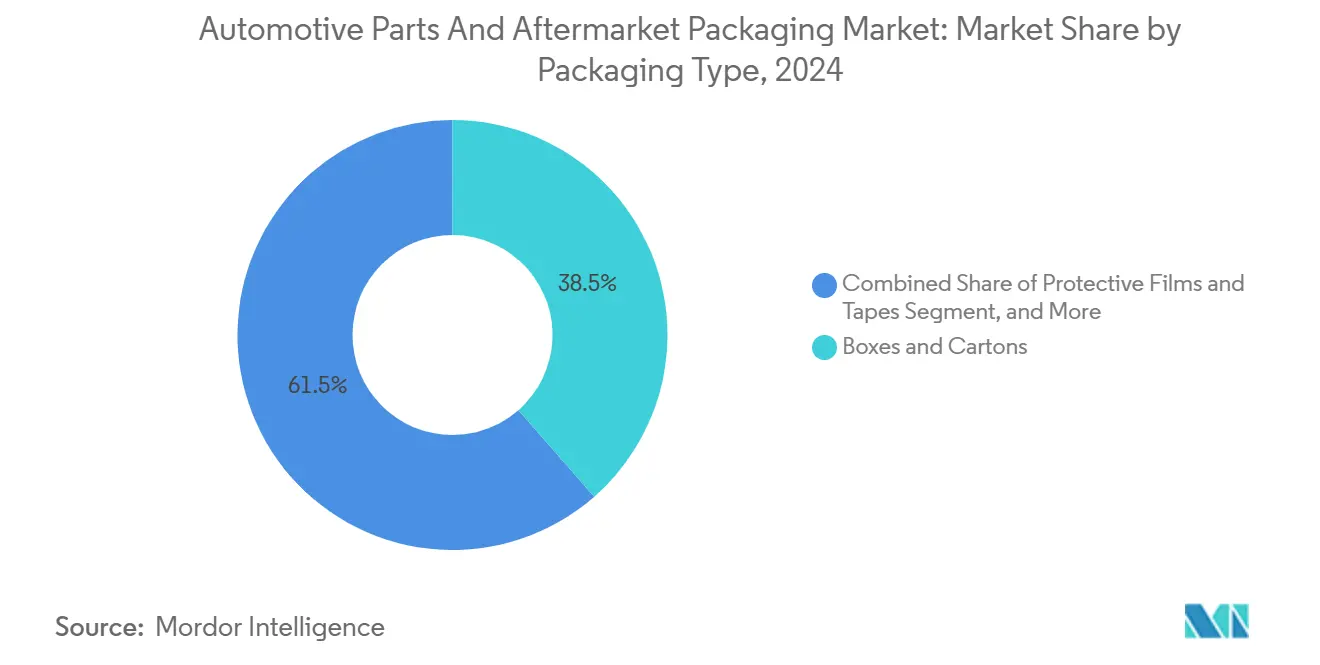

Por Tipo de Embalaje: Las Soluciones Protectoras Impulsan la Innovación

Las cajas y cartones representaron el 38,54% de los ingresos de 2024, confirmando su ubicuidad para motores, filtros y pastillas de freno; sin embargo, su participación está disminuyendo gradualmente a medida que los vendedores de piezas buscan formatos más ligeros y a medida. Se espera que las películas protectoras y las cintas adhesivas logren la CAGR más rápida del 6,91% para 2030, impulsadas por los crecientes volúmenes de comercio electrónico que envían piezas individuales a través de múltiples manipulaciones, donde los arañazos, la humedad y la electricidad estática son riesgos significativos. La impresión digital en sustratos de película mejora la correspondencia de referencias y la seguridad de la marca, al tiempo que reduce la cantidad mínima de pedido a 500 hojas, un paso crucial cuando las referencias posventa superan el medio millón. Los blísteres y envases tipo almeja siguen alineados con los canales minoristas que valoran la visibilidad en el lineal, pero su adopción se ralentiza a medida que el envío directo evita los expositores de las tiendas. Las etiquetas evolucionan de la identificación básica a folletos multicapa que incorporan códigos QR para vídeos de instalación e incluyen sellos de seguridad contra manipulaciones. Las bolsas para fluidos utilizan películas de barrera que resisten los lubricantes mientras cumplen las regulaciones de mercancías peligrosas de la ONU, subrayando la complejidad técnica de la categoría. Los contenedores especializados para baterías peligrosas y airbags siguen siendo ofertas de gama alta.

Las películas protectoras capitalizan su baja densidad y su pequeña huella de almacenamiento, permitiendo a los centros de distribución almacenar microrollos que caben bajo las mesas de embalaje para un uso justo a tiempo. Su tecnología de estiramiento y adherencia permite envolver de forma segura formas irregulares sin necesidad de relleno adicional de papel, reduciendo el tamaño de las cajas y los costes de flete. Las cintas adhesivas con zonas imprimibles ofrecen etiquetado de cumplimiento sin necesidad de pegatinas adicionales, lo que permite un uso más eficiente del material por embalaje. La formación del mercado es clave: los técnicos confían en los cartones familiares, por lo que los proveedores demuestran datos de pruebas de caída para probar la resistencia de sus películas. Los compradores de gran volumen firman contratos plurianuales que combinan películas con máquinas envolvedoras automatizadas, consolidando así las relaciones con los proveedores mucho más allá de la venta de consumibles. Estas tendencias se combinan para impulsar el mercado de embalaje de piezas automotrices y posventa hacia soluciones protectoras de mayor margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La Innovación en Plásticos Acelera el Crecimiento

La fibra de cartón corrugado sigue representando el 42,11% del volumen de 2024, pero se proyecta que los plásticos superen a todos los competidores con una CAGR del 6,39%, beneficiándose de los ahorros de peso, las barreras contra la humedad y el rendimiento antiestático. Los contenedores moldeados por inyección integran RFID para el seguimiento en circuito cerrado, mientras que los termoformados de pared delgada protegen los sensores sin añadir volumen. El cartón sigue siendo líder en precio para filtros y juntas enviados en cajas maestras a granel, aunque las exigencias de sostenibilidad están impulsando a los fabricantes a obtener fibras de programas de silvicultura certificada. La pulpa moldeada emerge como un término medio versátil, combinando amortiguación y reciclabilidad en un único paso de material, evitando así la necesidad de insertos de espuma separados. Los metales mantienen su relevancia para herramientas de precisión de alto valor o módulos de batería que necesitan blindaje electromagnético y resistencia al fuego.

Los proveedores de plásticos invierten en mezclas de bioresinas que cumplen los objetivos de carbono de los fabricantes de equipos originales sin comprometer las propiedades mecánicas. Las mezclas maestras conductoras reducen significativamente los costes por unidad de las bandejas antiestáticas por debajo de los de los soportes de aluminio, permitiendo que las piezas con alta densidad de electrónica superen las previsiones del tamaño del mercado de embalaje de piezas automotrices y posventa para plásticos. Sin embargo, el cumplimiento de REACH requiere divulgaciones químicas rigurosas, que pueden alargar los plazos de lanzamiento de productos. Los productores de cartón corrugado contrarrestan laminando recubrimientos resistentes al agua derivados de la caña de azúcar, preservando así la imagen ecológica del papel. Las evaluaciones del ciclo de vida dictan cada vez más las elecciones de materiales, y los clientes comparan las emisiones de cuna a puerta en lugar de solo los precios de etiqueta. Este escrutinio basado en datos fomenta ciclos de sustitución en favor de materiales con flujos de reciclaje verificables.

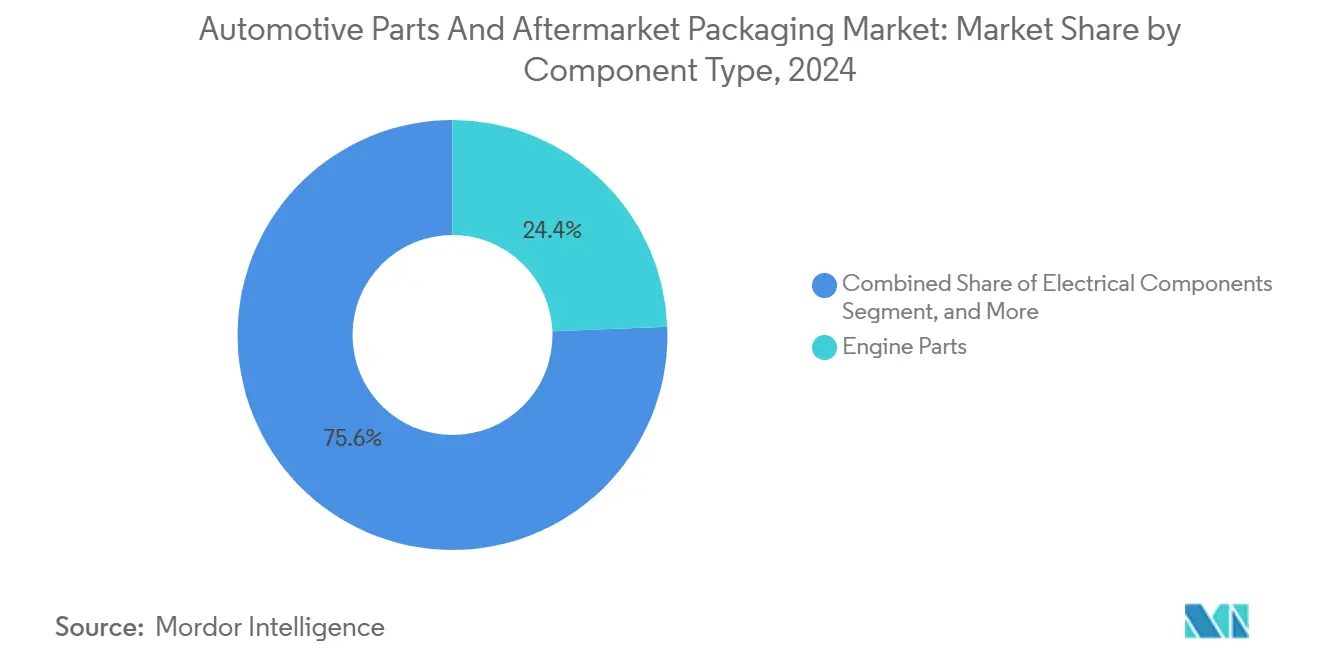

Por Tipo de Componente: La Electrónica Impulsa el Embalaje Premium

Los componentes de motor siguen representando el 24,39% de la demanda, a pesar de las altas tasas de desgaste, mientras que los módulos electrónicos impulsan un crecimiento más rápido con una CAGR del 5,49%, casi el triple que la del mercado total de embalaje de piezas automotrices y posventa. Los embalajes orientados a la electrónica incluyen bandejas certificadas contra descargas electrostáticas, bolsas de barrera contra la humedad e insertos de espuma que tanto disipan la electricidad estática como amortiguan las delicadas uniones de soldadura. Los kits de frenos y suspensión requieren cajas apilables de alta resistencia forradas con almohadillas de pulpa moldeada para sujetar los pesados calipers de hierro fundido que podrían romper embalajes más ligeros. Los paneles de carrocería dependen de protectores de esquinas y películas estirables que protegen las superficies pintadas de la abrasión. Los fluidos como los refrigerantes utilizan bolsas homologadas por la ONU con boquillas a prueba de fugas, impulsando la demanda de películas especiales.

Las herramientas de diagnóstico y los sensores inteligentes introducen desafíos de pequeños lotes: un taller de reparación puede pedir una sola unidad, pero el artículo cuesta cientos de dólares y no puede llegar dañado. Los embalajes, por tanto, incorporan iconos de seguridad contra manipulaciones que desincentivan la desviación hacia el mercado gris. Los acabados interiores utilizan bolsas libres de polvo para mantener superficies de polímero sin arañazos, y las etiquetas codificadas por colores facilitan la secuenciación en la línea de producción. Las auditorías de ISO 9001 exigen que cada embalaje registre códigos de lote, identificadores de proveedor y modelos de ajuste, convirtiendo la caja en un portador de datos tanto como en una carcasa protectora. La creciente electrificación de los trenes de potencia garantiza que los componentes electrónicos sigan superando a las piezas mecánicas, multiplicando así los flujos de ingresos de embalajes premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Las Motocicletas y Ciclomotores Aceleran el Crecimiento del Mercado

Los automóviles de pasajeros se mantuvieron como el mayor consumidor por volumen, con una participación del 46,27% en 2024. Sin embargo, las motocicletas y ciclomotores registraron la CAGR más rápida del 6,89% hasta 2030, impulsados por las políticas de congestión urbana que promueven el uso de scooters y motocicletas. Las piezas más pequeñas y ligeras se benefician de sobres acolchados y bolsas flexibles que reducen los costes de envío, haciendo viables los pedidos de piezas en línea cuando las unidades se venden por menos de USD 10. Los vehículos comerciales ligeros están aumentando a medida que las entregas de la economía colaborativa incrementan los intervalos de sustitución de pastillas de freno y neumáticos, inyectando una demanda constante de productos corrugados de tamaño mediano. Los vehículos comerciales pesados, aunque más lentos en términos de unidades, generan envíos de alto valor para transmisiones y turbocompresores que requieren embalajes especiales en cajas.

Los vehículos todoterreno, como las máquinas agrícolas, a menudo operan lejos de los centros de servicio; por lo tanto, el embalaje debe proteger las piezas durante el transporte en terrenos difíciles. Los contenedores retornables son prevalentes aquí, reduciendo los residuos en granjas remotas. Los canales posventa de motocicletas y ciclomotores florecen en aplicaciones móviles que envían directamente a los mecánicos de carretera, donde los embalajes de un solo uso favorecen las aperturas con tira de desgarro para una identificación rápida de las piezas durante las reparaciones con luz limitada. Las motocicletas electrificadas introducen paquetes de baterías cargados de electrónica, fusionando los volúmenes de motocicletas y ciclomotores con los estándares de embalaje de componentes electrónicos. La diversidad entre las clases de vehículos mantiene el mercado de embalaje de piezas automotrices y posventa fragmentado, permitiendo a los proveedores ágiles adaptar sus carteras y defender los márgenes.

Análisis Geográfico

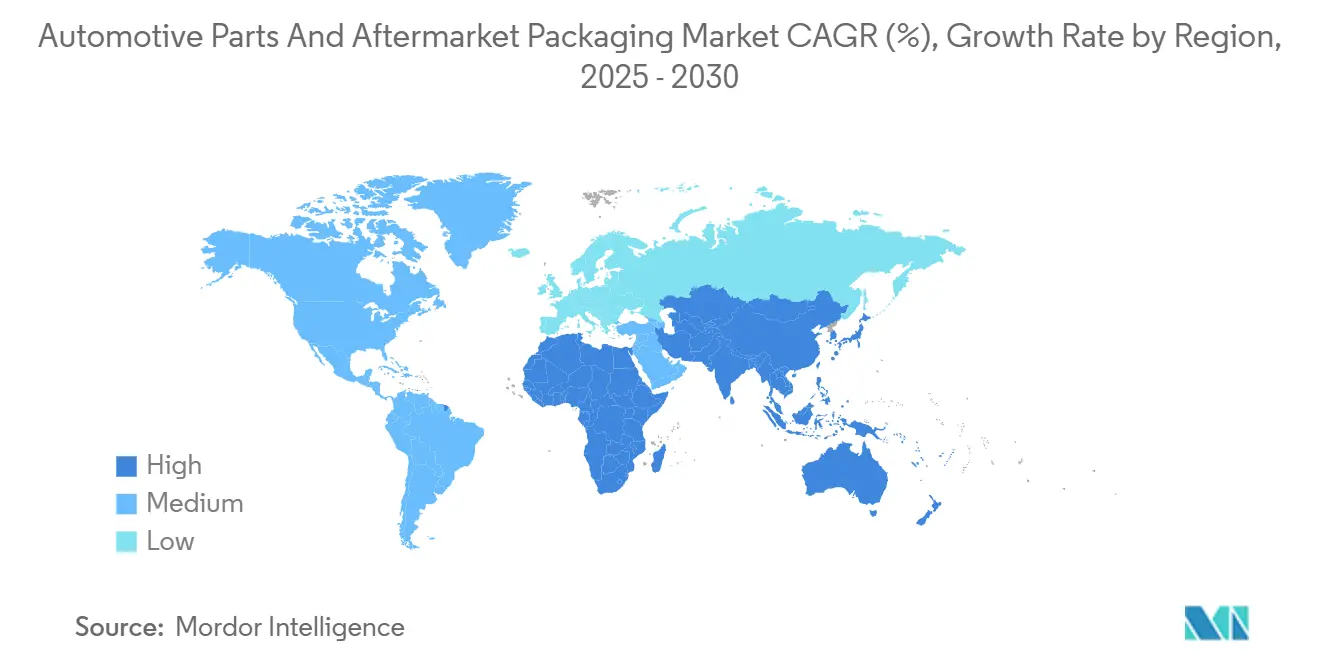

América del Norte representó el 28,42% de los ingresos en 2024, impulsada por una red posventa madura, servicios de mensajería en el mismo día y estrictas regulaciones sobre materiales peligrosos que priorizan protocolos de embalaje probados. Las carreteras saladas en invierno en EE. UU. aceleran el desgaste de las piezas, aumentando así la demanda de revestimientos interiores resistentes a la corrosión. Mientras tanto, las oscilaciones de temperatura en Canadá requieren pruebas de materiales desde -40 °C hasta 40 °C para prevenir la fragilidad. Los flujos transfronterizos con México incentivan los programas de bastidores retornables que eluden los recargos de vertedero en las plantas maquiladoras. Las normas de la Agencia de Protección Ambiental sobre compuestos orgánicos volátiles están impulsando a los impresores hacia tintas a base de agua, dando a los convertidores que adoptan temprano una ventaja de cumplimiento.

Se prevé que la región de Asia-Pacífico registre una CAGR del 6,61%, la más rápida a nivel mundial, impulsada por la expansión del parque de vehículos en India y Tailandia, así como por la elevada penetración del comercio electrónico. Los megacentros chinos operan centros de distribución totalmente automatizados que imprimen etiquetas bajo demanda y se sincronizan con las bases de datos aduaneras, facilitando las exportaciones para los vendedores transfronterizos. Japón es pionero en bioplásticos conductores para la electrónica de vehículos híbridos, un nicho que los proveedores regionales están adoptando rápidamente. Las variadas normativas de reciclaje, desde el reciclaje obligatorio de residuos eléctricos en Singapur hasta las incipientes regulaciones de India, obligan a diseños de embalaje que acomoden múltiples vías de fin de vida. Los requisitos de idioma local abarcan más de 20 dialectos, haciendo indispensable la capacidad de impresión en la etapa final.

Europa sigue siendo un referente en sostenibilidad, aprovechando las políticas para orientar las carteras de materiales hacia soluciones de circuito cerrado. La Ley de Envases de Alemania cobra directamente a los productores los costes de recogida, acelerando la transición hacia fibra monomaterial y pulpa moldeada que encajan en los flujos municipales existentes. La hoja de ruta de economía circular de Francia promueve tasas de ecomodulación que recompensan los embalajes de menor impacto, influyendo en las directrices de diseño en todo el bloque comercial. El Reino Unido, tras el Brexit, aplica su propio impuesto sobre el plástico al contenido de polímero virgen, empujando a los distribuidores a importar blísteres con contenido reciclado para la electrónica posventa. Las exportaciones mediterráneas hacia el norte de África a menudo se reempacan en cartones más ligeros en zonas de libre comercio para reducir los costes de flete, subrayando el papel de la región como puente logístico entre continentes.

Panorama Competitivo

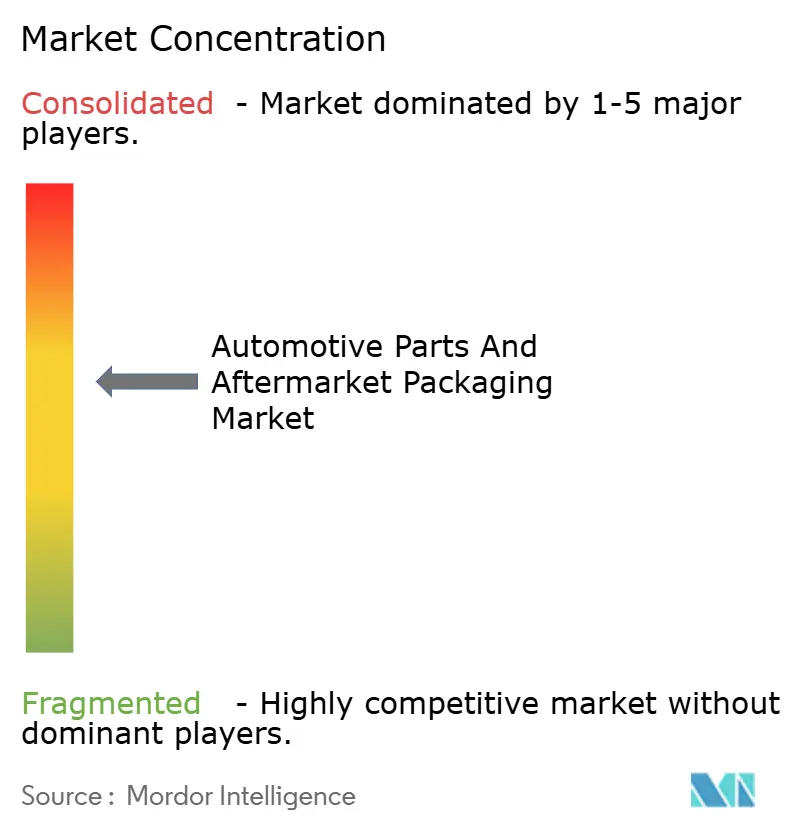

La estructura del mercado está moderadamente concentrada, sin que ninguna empresa tenga más del 12% y las cinco principales empresas representando casi el 48%, creando un campo equilibrado donde tanto los conglomerados globales como los especialistas regionales pueden prosperar. Las ventajas de escala son importantes, como lo demuestra la adquisición de Berry Global por parte de Amcor por USD 8.430 millones, que permitirá la agrupación de la adquisición de resinas y los laboratorios de I+D. Los competidores responden con especialización vertical; los expertos en pulpa moldeada fabrican soportes de motor de precisión que los gigantes del cartón corrugado tienen dificultades para replicar, lo que les permite capturar nichos rentables. La automatización divide el campo: las plantas multinacionales operan líneas de impresión digital de alto rendimiento atendidas por robots, mientras que las empresas de tamaño medio se diferencian mediante la creación rápida de prototipos y las revisiones de troquelado nocturnas.

La integración tecnológica define a los futuros ganadores. Las etiquetas inteligentes que incorporan etiquetas NFC obtienen precios premium a medida que los concesionarios digitalizan los procesos de validación de garantías. Las asociaciones entre proveedores de embalaje y proveedores de plataformas en la nube aceleran la adopción: un convertidor de Detroit combina sensores de IoT con bastidores retornables, compartiendo datos de uso para predecir los costes del ciclo de vida para los operadores de flotas. Mientras tanto, las cargas de cumplimiento están impulsando las consolidaciones regionales a medida que los talleres más pequeños, que carecen de la acreditación ISO 14001, se venden a grupos más grandes ansiosos por capacidad en mercados regulados. Las solicitudes de patentes aumentan en torno a las mezclas maestras conductoras y los soportes de esquina de pulpa moldeada, y se espera litigios a medida que los proveedores de materiales defienden sus mezclas propietarias. En general, la rivalidad sigue siendo intensa pero ofrece oportunidades para los innovadores.

Líderes de la Industria de Embalaje de Piezas Automotrices y Posventa

Sealed Air Corporation

DS Smith Plc

Sonoco Products Company

Mondi plc

Smurfit Westrock plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Sealed Air inicia pruebas de campo de su plataforma IoT SEE Automation con un distribuidor japonés de piezas de primer nivel, integrando sensores de impacto y temperatura en contenedores retornables.

- Diciembre de 2024: Mondi finaliza la adquisición de Schumacher Packaging por EUR 650 millones (USD 705 millones), ampliando la capacidad de cartón corrugado para componentes pesados en toda Alemania.

- Noviembre de 2024: Amcor cierra su adquisición de Berry Global por USD 8.430 millones, formando el mayor proveedor de embalaje diversificado del mundo con una cartera ampliada para el mercado posventa automotriz.

- Octubre de 2024: Novolex y Pactiv Evergreen completan una fusión de USD 6.700 millones, creando una amplia plataforma en EE. UU. en cartón corrugado y películas protectoras.

Alcance del Informe Global del Mercado de Embalaje de Piezas Automotrices y Posventa

| Cajas y Cartones |

| Blísteres |

| Envases Tipo Almeja |

| Bolsas y Pouches |

| Películas Protectoras y Cintas Adhesivas |

| Etiquetas |

| Otros Tipos de Embalaje |

| Cartón |

| Fibra de Cartón Corrugado |

| Plásticos |

| Metales |

| Pulpa Moldeada |

| Otros Materiales |

| Piezas de Motor |

| Componentes Eléctricos |

| Suspensión y Frenos |

| Piezas de Carrocería |

| Fluidos y Lubricantes |

| Componentes Interiores |

| Accesorios |

| Otros Tipos de Componentes |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Motocicletas y Ciclomotores |

| Vehículos Todoterreno |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Embalaje | Cajas y Cartones | ||

| Blísteres | |||

| Envases Tipo Almeja | |||

| Bolsas y Pouches | |||

| Películas Protectoras y Cintas Adhesivas | |||

| Etiquetas | |||

| Otros Tipos de Embalaje | |||

| Por Material | Cartón | ||

| Fibra de Cartón Corrugado | |||

| Plásticos | |||

| Metales | |||

| Pulpa Moldeada | |||

| Otros Materiales | |||

| Por Tipo de Componente | Piezas de Motor | ||

| Componentes Eléctricos | |||

| Suspensión y Frenos | |||

| Piezas de Carrocería | |||

| Fluidos y Lubricantes | |||

| Componentes Interiores | |||

| Accesorios | |||

| Otros Tipos de Componentes | |||

| Por Vehículo | Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | |||

| Vehículos Comerciales Pesados | |||

| Motocicletas y Ciclomotores | |||

| Vehículos Todoterreno | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de embalaje de piezas automotrices y posventa en 2025?

El tamaño del mercado de embalaje de piezas automotrices y posventa es de USD 9.180 millones en 2025 y se proyecta que alcance los USD 11.260 millones en 2030.

¿Qué material lidera el embalaje de piezas automotrices hoy en día?

La fibra de cartón corrugado es el material más utilizado con una participación del 42,11% en 2024, gracias a sus ventajas en coste y reciclabilidad.

¿Qué segmento crece más rápido hasta 2030?

Las películas protectoras y las cintas adhesivas registran la CAGR más alta del 6,91% porque el envío por comercio electrónico exige una protección flexible de los componentes.

¿Qué región ofrece el crecimiento más rápido?

Asia-Pacífico registra una CAGR del 6,61%, impulsada por la expansión de los parques de vehículos de India y Tailandia y la rápida expansión del comercio electrónico.

¿Por qué están ganando popularidad los contenedores retornables?

Los mandatos de sostenibilidad de los fabricantes de equipos originales hacen que los contenedores reutilizables sean atractivos al distribuir el coste a lo largo de múltiples ciclos y reducir las tasas de vertedero, mejorando la economía total de propiedad.

¿Qué tan concentrado está el poder de los proveedores?

El mercado obtiene una puntuación de 6 sobre 10 en concentración, ya que las cinco principales empresas capturan poco menos de la mitad de los ingresos globales, dejando espacio para los especialistas regionales.

Última actualización de la página el: