Tamaño y Participación del Mercado de Embalaje Habilitado con IoT

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

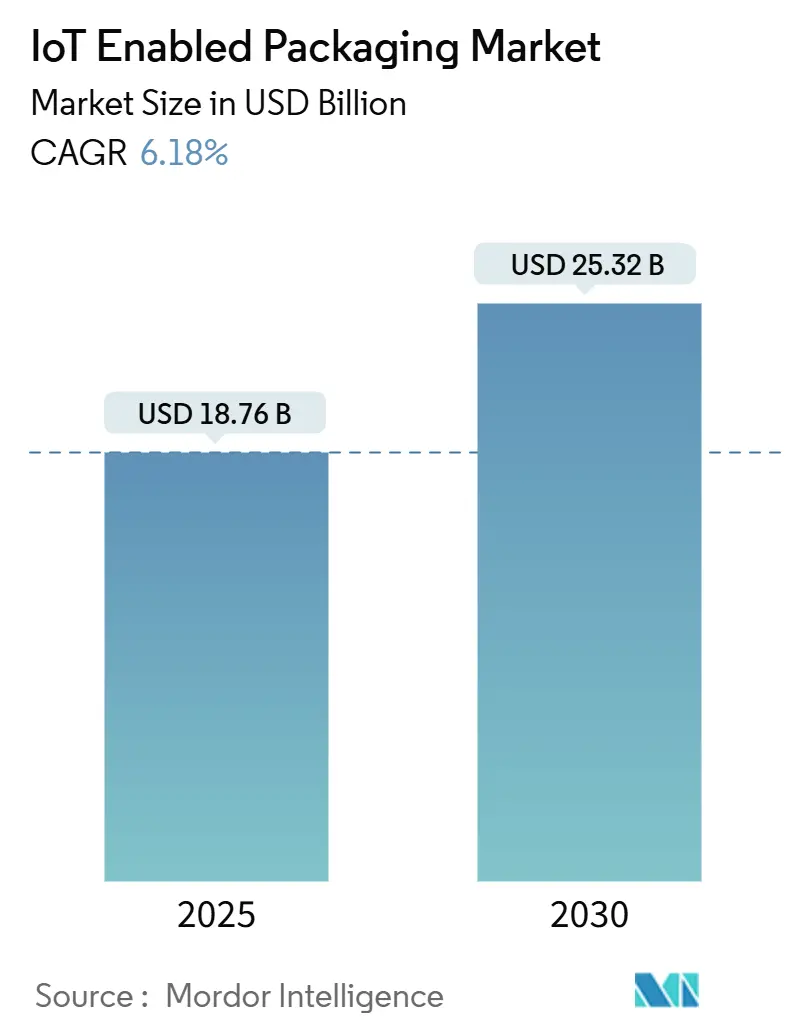

| Tamaño del Mercado (2025) | 18.76 Mil millones de dólares |

| Tamaño del Mercado (2030) | 25.32 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.18% CAGR |

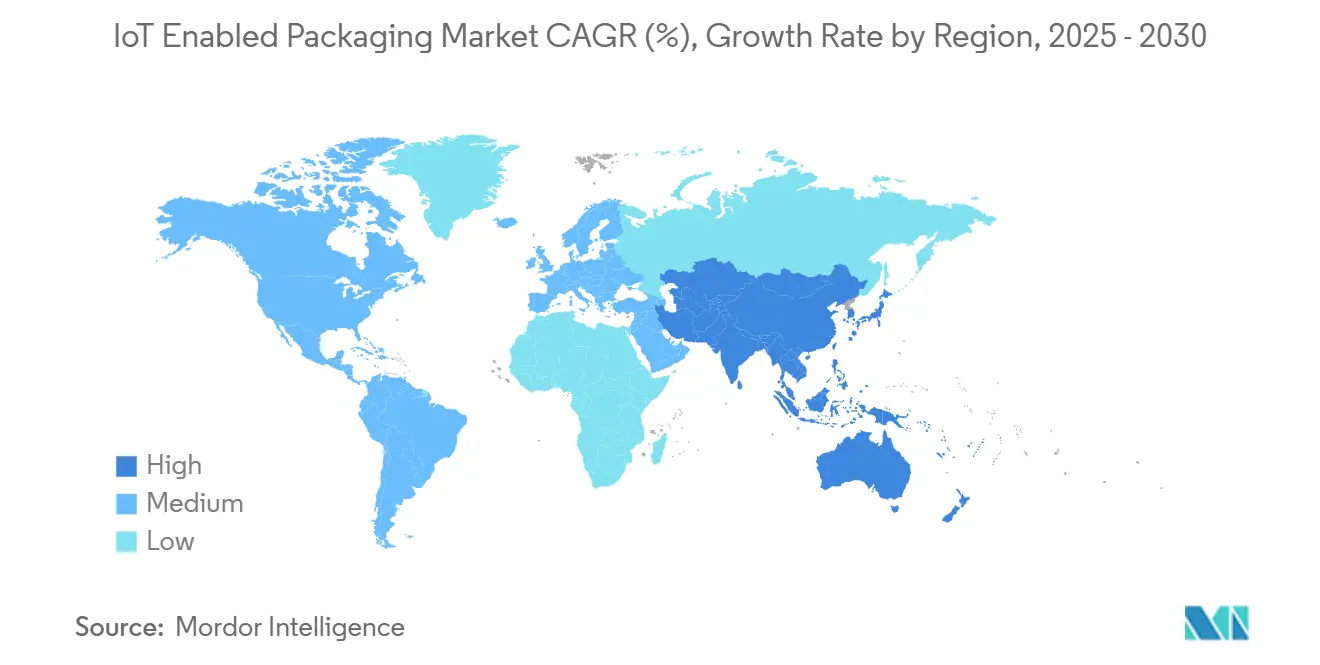

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Habilitado con IoT por Mordor Intelligence

Se proyecta que el tamaño del mercado de embalaje habilitado con IoT alcance los USD 25,32 mil millones en 2030, lo que refleja una CAGR del 6,18% desde USD 18,76 mil millones en 2025. Las etiquetas inteligentes, los sensores y los análisis en la nube se están integrando en los embalajes, convirtiendo cajas, botellas y palés en activos generadores de datos que optimizan la precisión del inventario, reducen las mermas y respaldan los informes de sostenibilidad en tiempo real. La adopción se acelera donde la presión regulatoria se superpone con el crecimiento del comercio electrónico, particularmente en los sectores de alimentos, farmacéutico y cosméticos de lujo. Las etiquetas RFID de recolección de energía y los códigos QR escaneables con teléfonos inteligentes reducen los costos de hardware, mientras que las plataformas de análisis predictivo convierten las señales brutas en información procesable.[1]IEEE, "Tecnología y Aplicaciones RFID," ieeexplore.ieee.org La diferenciación competitiva ahora se basa en vincular la inteligencia del embalaje con la planificación de recursos empresariales y la trazabilidad basada en cadena de bloques.

Conclusiones Clave del Informe

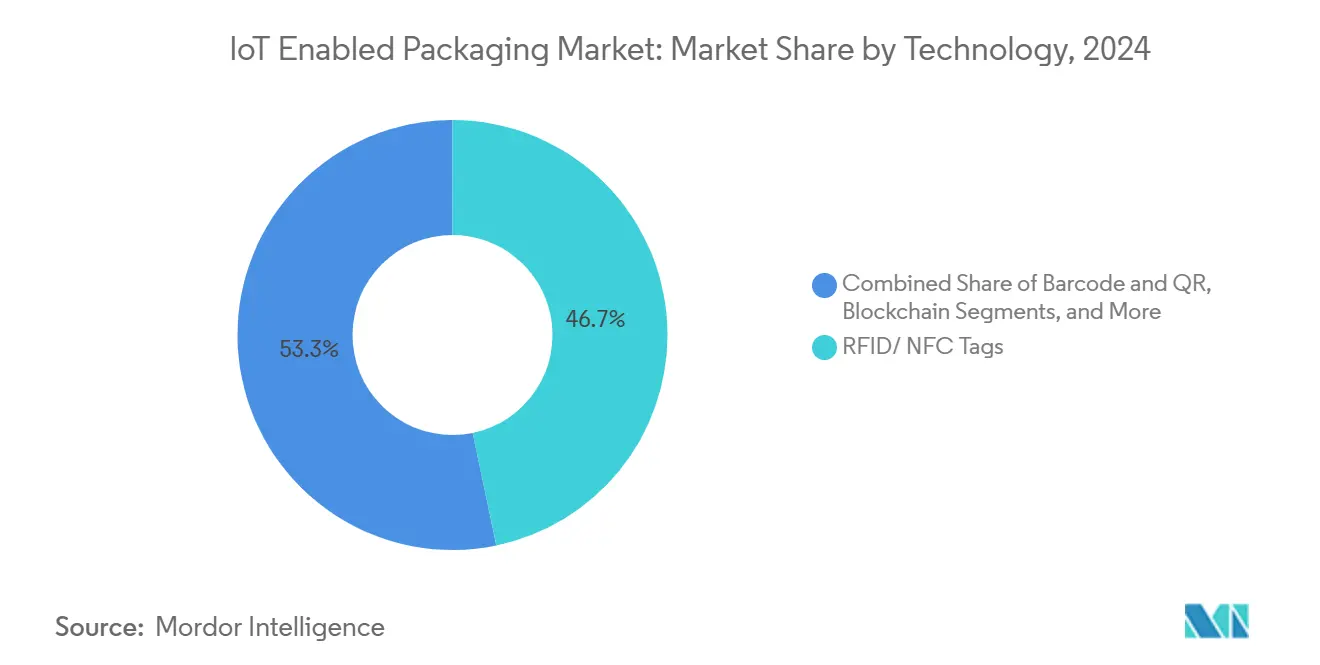

- Por tecnología, las etiquetas RFID/NFC capturaron el 46,74% de la participación del mercado de embalaje habilitado con IoT en 2024.

- Por industria de usuario final, se proyecta que el mercado de embalaje habilitado con IoT para cuidado personal y cosméticos crezca a una CAGR del 7,93% entre 2025 y 2030.

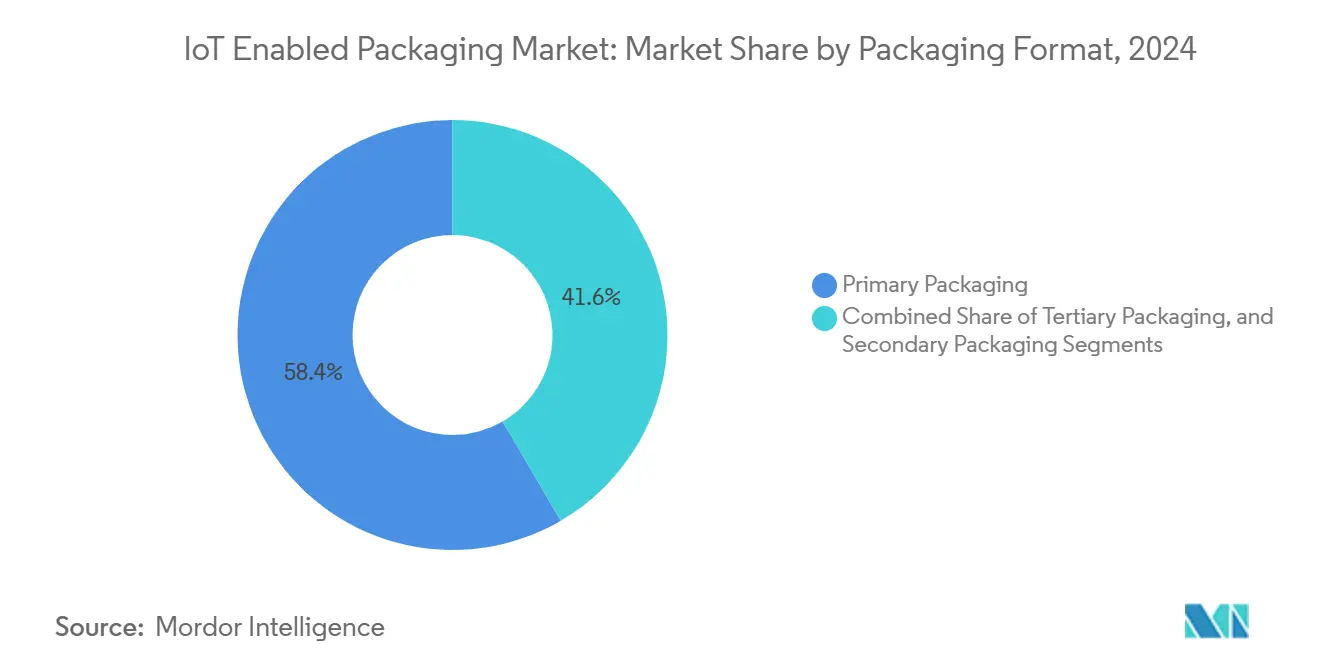

- Por formato de embalaje, el segmento de embalaje secundario capturó el 28,39% de la participación del mercado de embalaje habilitado con IoT en 2024.

- Por geografía, se proyecta que el mercado de embalaje habilitado con IoT para Asia-Pacífico crezca a una CAGR del 8,31% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Embalaje Habilitado con IoT

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de visibilidad y trazabilidad en la cadena de suministro | +1.8% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Presión regulatoria para la lucha contra la falsificación y la seguridad alimentaria y farmacéutica | +1.5% | Europa como núcleo, con expansión hacia América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento del comercio electrónico que impulsa la precisión del inventario en tiempo real | +1.2% | Global, concentrado en mercados urbanos | Corto plazo (≤ 2 años) |

| Etiquetas inteligentes de recolección de energía que eliminan los costos de batería | +0.9% | Centros de fabricación de Asia-Pacífico, con expansión global | Mediano plazo (2 a 4 años) |

| Propuestas de pasaporte digital de producto obligatorio | +0.7% | Inmediato en Europa, con un retraso de 2 años en Estados Unidos | Largo plazo (≥ 4 años) |

| Puntuación ESG de cadena de frío por parte de aseguradoras | +0.4% | Segmentos premium de América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de visibilidad y trazabilidad en la cadena de suministro

Las empresas pasan de una logística reactiva a una predictiva, incorporando sensores e identificadores únicos en cada caja o palé. Los minoristas ahora exigen visibilidad de extremo a extremo que rastree la ubicación, la temperatura y la autenticación en tiempo real, lo que obliga a los proveedores a modernizar o rediseñar los embalajes con etiquetas conectadas. Las empresas farmacéuticas y alimentarias lideran la adopción, ya que enfrentan auditorías estrictas y penalizaciones por retiro de productos. El reglamento de madera de la Comisión Europea ilustró la rapidez con que la trazabilidad digital puede convertirse en un estándar de la industria. Las crecientes disrupciones geopolíticas subrayan aún más el valor de los datos granulares a nivel de paquete para la planificación de contingencias.

Presión regulatoria para la lucha contra la falsificación y la seguridad alimentaria y farmacéutica

La directiva de medicamentos falsificados de la Agencia Europea de Medicamentos y la Ley de Modernización de la Seguridad Alimentaria de la Administración de Alimentos y Medicamentos de Estados Unidos exigen sellos a prueba de manipulaciones e identificadores serializados que prevengan la desviación y garanticen la seguridad del paciente.[2]Administración de Alimentos y Medicamentos de EE. UU., "Ley de Modernización de la Seguridad Alimentaria," fda.gov Las marcas de licores de lujo, cosméticos y nutrición infantil siguen el mismo camino, incorporando códigos NFC o QR que permiten a los consumidores verificar la autenticidad con un escaneo desde su teléfono inteligente. Dado que el incumplimiento conlleva tanto multas como daños a la marca, la demanda se mantiene resiliente incluso durante las desaceleraciones económicas.

Crecimiento del comercio electrónico que impulsa la precisión del inventario en tiempo real

El cumplimiento en el mismo día no deja margen para discrepancias en los niveles de existencias. Los operadores de mercados en línea despliegan cajas habilitadas con IoT que actualizan los recuentos de inventario cada vez que se mueve una unidad, eliminando la necesidad de escaneos manuales y reduciendo las mermas. Los despliegues internos de Amazon demostraron que la visibilidad a nivel de artículo reduce los tiempos de entrega desde el muelle hasta la puerta y mejora la confianza del cliente. Los centros de microcumplimiento urbano replican estas ventajas, acelerando la adopción en regiones densamente pobladas.

Etiquetas inteligentes de recolección de energía que eliminan los costos de batería

Las etiquetas de próxima generación aprovechan la energía RF, térmica o mecánica del entorno, eliminando la necesidad de reemplazos de batería que anteriormente hacían inviables los despliegues a gran escala. Las marcas de ropa, bebidas y electrónica están probando etiquetas de energía perpetua con precios inferiores a USD 0,10, lo que permite que miles de millones de envases desechables transmitan datos desde la fábrica hasta el consumidor. Los beneficios medioambientales de no desechar litio refuerzan los compromisos corporativos de cero emisiones netas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de integración y hardware | -1.4% | Global, agudo en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad | -0.8% | Enfoque regulatorio en Europa y América del Norte | Mediano plazo (2 a 4 años) |

| Cuellos de botella en el reciclaje de residuos electrónicos de etiquetas inteligentes | -0.6% | Regulaciones medioambientales europeas, con expansión global | Largo plazo (≥ 4 años) |

| Interferencia del espectro de radiofrecuencia en almacenes urbanos de alta densidad | -0.3% | Centros urbanos en mercados desarrollados | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos iniciales de integración y hardware

El costo total de propiedad abarca hardware, middleware, análisis y capacitación de la fuerza laboral. Los pequeños fabricantes tienen dificultades para justificar inversiones que concentran los gastos al inicio mientras la recuperación llega de forma gradual. La modernización de las líneas de producción heredadas a menudo exige tiempos de inactividad prolongados e ingeniería especializada. La caída de los precios del silicio y las API abiertas están aliviando la carga, aunque el costo sigue siendo la barrera más inmediata.

Preocupaciones sobre privacidad de datos y ciberseguridad

Cada paquete conectado amplía la superficie de ataque. Los reguladores aplican reglas de privacidad desde el diseño bajo el RGPD, lo que obliga a las empresas a cifrar identificadores, anonimizar los datos de los usuarios e implementar controles de acceso estrictos. Las brechas de alto perfil en dominios de IoT adyacentes aumentan la aversión al riesgo corporativo. Las hojas de ruta de los proveedores incluyen cada vez más soluciones de raíz de confianza de hardware, parches inalámbricos y registros de auditoría anclados en cadena de bloques; sin embargo, las preocupaciones continúan ralentizando los despliegues, particularmente en los sectores de atención médica y defensa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de RFID Enfrenta la Innovación de los Códigos QR

Las etiquetas RFID y NFC generaron el mayor flujo de ingresos, representando el 46,74% de la participación del mercado en 2024, impulsadas por su operación pasiva, altas tasas de lectura y sólidos ecosistemas de software empresarial. Dentro de este grupo, se prevé que el tamaño del mercado de embalaje habilitado con IoT para RFID de recolección de energía se expanda a una CAGR del 8,2%, ya que la energía perpetua elimina la necesidad de cambios de batería. Las soluciones de código de barras y QR, a pesar de su mínima capacidad de datos, están añadiendo el mayor número absoluto de unidades conectadas, gracias a los lectores universales de teléfonos inteligentes y los costos de impresión insignificantes. Los sensores inteligentes mantienen posiciones en los nichos de cadena de frío y monitoreo de condiciones, mientras que las etiquetas de realidad aumentada siguen siendo exploratorias. La cadena de bloques ancla registros inmutables que atraen a las marcas de lujo y farmacéuticas que buscan registros forenses de procedencia.

Surgen arquitecturas híbridas que incorporan múltiples identificadores en una sola etiqueta, como RFID para logística, QR para la participación del consumidor y sensores ambientales para el seguimiento de condiciones. Las plataformas de inteligencia artificial basadas en la nube ingieren estas señales heterogéneas y emiten alertas, retiros o indicaciones de marketing en tiempo casi real. La reducción del tamaño de los chips y las antenas imprimibles permiten que RFID pase de cajas a viales o sobres individuales. Los proveedores también aprovechan la baja latencia del 5G y la computación en el borde para localizar la toma de decisiones, acercando los análisis al punto de captura y reduciendo los costos de ancho de banda.

Por Industria de Usuario Final: El Liderazgo Alimentario Desafiado por la Innovación en Belleza

Los alimentos y bebidas representaron el 22,56% de los ingresos de 2024, impulsados por estrictos mandatos de trazabilidad y el riesgo financiero del deterioro. Los canales de cadena de frío digitalizados aplican integradores de tiempo-temperatura y balizas de ubicación que respaldan la suscripción de seguros vinculada al desempeño ESG. En contraste, el cuidado personal y los cosméticos son el segmento de más rápido crecimiento, expandiéndose a una CAGR del 7,93%, ya que las unidades de mantenimiento de existencias premium propensas a la falsificación incorporan etiquetas NFC que permiten a los compradores verificar la autenticidad mediante aplicaciones móviles. Los productos farmacéuticos siguen estando fuertemente regulados, dependiendo de etiquetas serializadas para rastrear paquetes a través de fronteras nacionales bajo la Ley de Seguridad de la Cadena de Suministro de Medicamentos.

Los viales o frascos de suero de alto valor requieren etiquetas complejas con múltiples sensores, mientras que las bebidas enlatadas utilizan códigos QR de bajo costo. Los informes de sostenibilidad entre industrias alinean los incentivos de adopción, ya que los datos del ciclo de vida recopilados para la seguridad también sustentan la contabilidad de carbono. El comercio electrónico añade urgencia, exigiendo prueba de autenticidad y condición en la última milla. Las marcas de cosméticos prueban envases recargables con etiquetas que respaldan modelos circulares y capturan métricas de uso del consumidor para marketing hiperpersonalizado.

Por Formato de Embalaje: El Secundario Lidera Mientras el Primario se Acelera

El embalaje primario representó el 58,39% de los ingresos de 2024 al ofrecer amplia superficie para antenas y baterías, y al alinearse de forma natural con los flujos de trabajo logísticos, como el escaneo RFID a nivel de palé. Sin embargo, el embalaje secundario está creciendo a la tasa más rápida, con una CAGR del 7,56%, impulsado por la microelectrónica que se adapta a tapas de botellas, blísteres o películas de sobres. Se espera que la participación del mercado de embalaje habilitado con IoT para envases primarios aumente a medida que las marcas valoren la interacción directa con el consumidor y los reguladores insistan en la trazabilidad a nivel de unidad en los productos farmacéuticos.

La miniaturización impulsa el cambio de formato: la electrónica impresa en sustratos flexibles ahora se dobla en vidrio curvado o tubos exprimibles sin afectar la estética. Los formatos primarios también permiten el monitoreo durante el uso, capturando eventos como la apertura, la adherencia a la dosis o los datos de reconstitución del producto. Los palés terciarios integran pasarelas más pesadas que consumen más energía, las cuales recopilan datos de los niveles inferiores y los transmiten a los sistemas de gestión de almacenes, sustentando la selección robótica y la conciliación automatizada de existencias.

Análisis Geográfico

América del Norte generó los mayores ingresos en 2024, representando el 41,27% de las ventas globales. Los primeros mandatos de serialización farmacéutica y los programas de cumplimiento de los minoristas crearon un terreno fértil para la rápida adopción de estas iniciativas. La financiación de capital de riesgo y una extensa red de integradores de sistemas acortan los ciclos de despliegue. Walmart y otras grandes cadenas de tiendas requieren compatibilidad de etiquetas tanto a nivel de palé como de artículo, lo que contribuye a anclar la demanda interna.

Se espera que la región de Asia-Pacífico contribuya con los mayores ingresos incrementales hasta 2030, expandiéndose a una CAGR del 8,31%. Los densos clústeres de fabricación permiten la incorporación de características inteligentes durante la producción, reduciendo así los costos de modernización. Las iniciativas nacionales, como Fabricado en China 2025 de China e India Digital de India, asignan subsidios y condiciones fiscales favorables a los despliegues de IoT. Los consumidores en la China urbana y el Sudeste Asiático dependen cada vez más de las interacciones centradas en el móvil, lo que lleva a las marcas a incorporar capas de participación QR y NFC.[3]Ministerio de Industria y Tecnología de la Información de China, "Política de Internet Industrial," miit.gov.cn La región también exporta paquetes listos para IoT a los mercados occidentales, multiplicando la demanda.

Europa sigue siendo el referente regulatorio. El marco del pasaporte digital de producto exige identificadores seriales y la captura de datos del ciclo de vida para textiles, baterías y electrónica. Estas normas garantizan una inversión constante independientemente de las fluctuaciones macroeconómicas. El cumplimiento del RGPD, aunque añade costos, alienta a los proveedores a adoptar arquitecturas de privacidad desde el diseño, lo que en última instancia fortalece su credibilidad en el mercado. Los países escandinavos y del Benelux prueban esquemas de devolución de depósitos basados en cadena de bloques, demostrando el potencial de economía circular de los paquetes conectados.

Panorama Competitivo

La competencia está moderadamente fragmentada. Amcor y Avery Dennison escalan la producción de etiquetas inteligentes aprovechando las líneas de conversión establecidas y la distribución global. Integran sensores y paneles de control en la nube mediante desarrollo interno y adquisiciones selectivas. Impinj domina el silicio de lectores RAIN RFID y recientemente adquirió la propiedad intelectual de recolección de energía de Wiliot, posicionando a ambas empresas a la vanguardia de la innovación sin batería. Zebra Technologies se asocia con Microsoft Azure para incorporar motores de análisis que predicen el deterioro o el robo antes de que ocurran.

Las empresas emergentes especializadas, como Thin Film Electronics y PragmatIC Semiconductor, imprimen chips flexibles de bajo costo dirigidos al segmento de bienes de consumo envasados de alto volumen. Mientras tanto, los convertidores como CCL Industries y Smartrac ofrecen servicios integrales que combinan la fabricación de etiquetas, la codificación y la incorporación a plataformas de datos. La actividad de patentes se centra en la recolección de energía, los protocolos criptográficos seguros y los sustratos ecológicos. A medida que los márgenes se reducen, la industria anticipa una consolidación, con los principales actores del embalaje probablemente adquiriendo talentos en análisis o semiconductores para ser propietarios de la pila completa desde el sustrato hasta el software.

Los movimientos estratégicos en 2025 ilustran esta tendencia. Avery Dennison lanzó RFID de energía perpetua para alimentos congelados, mientras que 3M reservó USD 150 millones para escalar la producción de etiquetas a prueba de manipulaciones. Impinj gastó USD 200 millones en el portafolio de Wiliot, fusionando etiquetas sin batería con orquestación en la nube. Tetra Pak pilotó cartones de lácteos con cadena de bloques para demostrar la autenticidad de la granja a la mesa, señalando un cambio hacia los libros de contabilidad distribuidos como anclas de confianza.

Líderes de la Industria de Embalaje Habilitado con IoT

Amcor plc

Avery Dennison Corporation

Stora Enso Oyj

Sealed Air Corporation

3M Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Avery Dennison lanzó etiquetas RFID de próxima generación sin batería que incorporan recolección de energía RF ambiental para aplicaciones alimentarias de alto volumen.

- Septiembre de 2025: 3M anunció una expansión de USD 150 millones en la fabricación de etiquetas inteligentes para líneas de seguridad farmacéutica y alimentaria.

- Agosto de 2025: Impinj completó su adquisición de USD 200 millones del portafolio de tecnología de recolección de energía de Wiliot.

- Mayo de 2025: Smartrac Technology recibió la certificación ISO 27001 por sus protocolos de seguridad de datos de embalaje IoT.

Alcance del Informe Global del Mercado de Embalaje Habilitado con IoT

| Etiquetas RFID/NFC |

| Sensores Inteligentes |

| Realidad Aumentada |

| Código de Barras y QR |

| Cadena de Bloques |

| Análisis en la Nube e Inteligencia Artificial |

| Alimentos y Bebidas |

| Farmacéutica y Atención Médica |

| Cuidado Personal y Cosméticos |

| Logística y Transporte |

| Otras Industrias de Usuario Final |

| Embalaje Primario |

| Embalaje Secundario |

| Embalaje Terciario |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tecnología | Etiquetas RFID/NFC | ||

| Sensores Inteligentes | |||

| Realidad Aumentada | |||

| Código de Barras y QR | |||

| Cadena de Bloques | |||

| Análisis en la Nube e Inteligencia Artificial | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Farmacéutica y Atención Médica | |||

| Cuidado Personal y Cosméticos | |||

| Logística y Transporte | |||

| Otras Industrias de Usuario Final | |||

| Por Formato de Embalaje | Embalaje Primario | ||

| Embalaje Secundario | |||

| Embalaje Terciario | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de embalaje habilitado con IoT en 2025?

El mercado está valorado en USD 18,76 mil millones en 2025 y se prevé que crezca a una CAGR del 6,18%.

¿Qué tecnología lidera la adopción actual?

Las etiquetas RFID y NFC representan el 46,74% de los ingresos de 2024, favorecidas por su operación pasiva y capacidad de datos de nivel empresarial.

¿Qué región ofrece el crecimiento más rápido?

Asia-Pacífico se expande a una CAGR del 8,31% hasta 2030, impulsada por la densidad manufacturera y las políticas gubernamentales de apoyo.

¿Por qué son importantes las etiquetas de recolección de energía?

Eliminan los costos de batería, permitiendo una operación perpetua que desbloquea aplicaciones de alto volumen y bajo margen.

¿Cuál es la principal barrera para la adopción?

Los altos costos iniciales de integración y hardware siguen siendo la restricción más significativa, reduciendo la CAGR prevista en un 1,4%.

¿Qué segmento de usuario final se acelera más rápido?

El cuidado personal y los cosméticos crecen a una CAGR del 7,93%, ya que las marcas premium despliegan etiquetas inteligentes para la lucha contra la falsificación y la participación del consumidor.

Última actualización de la página el: