Tamaño y Participación del Mercado de Empaques Conectados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

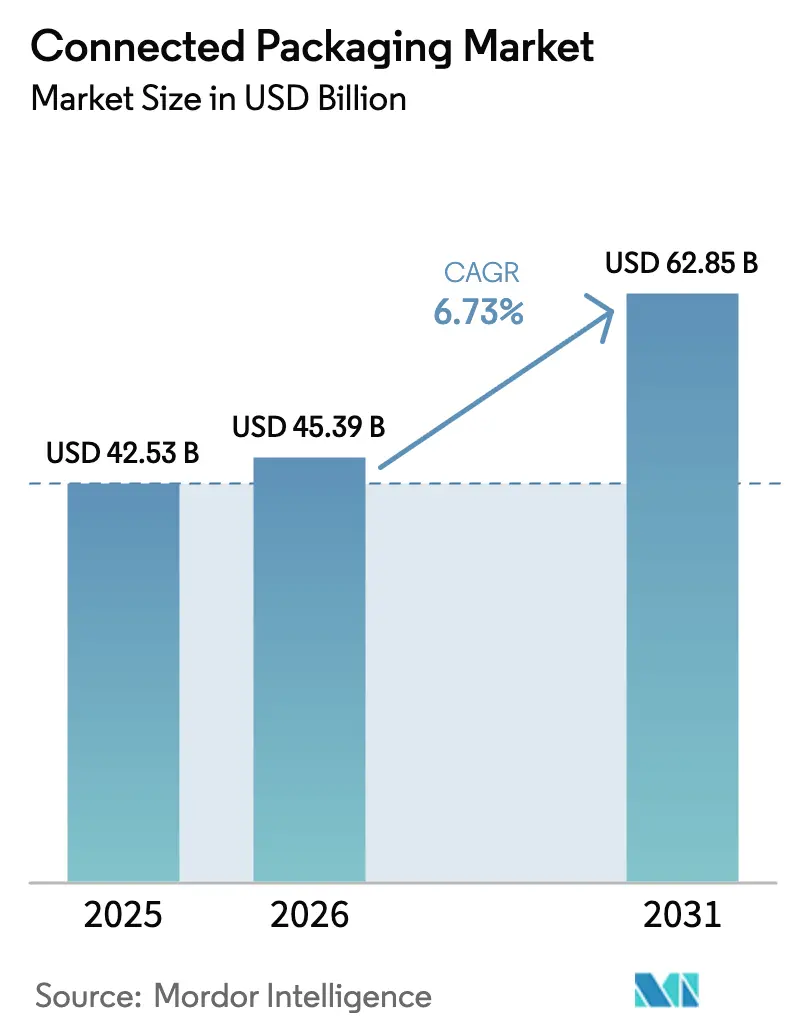

| Tamaño del Mercado (2026) | 45.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.73% CAGR |

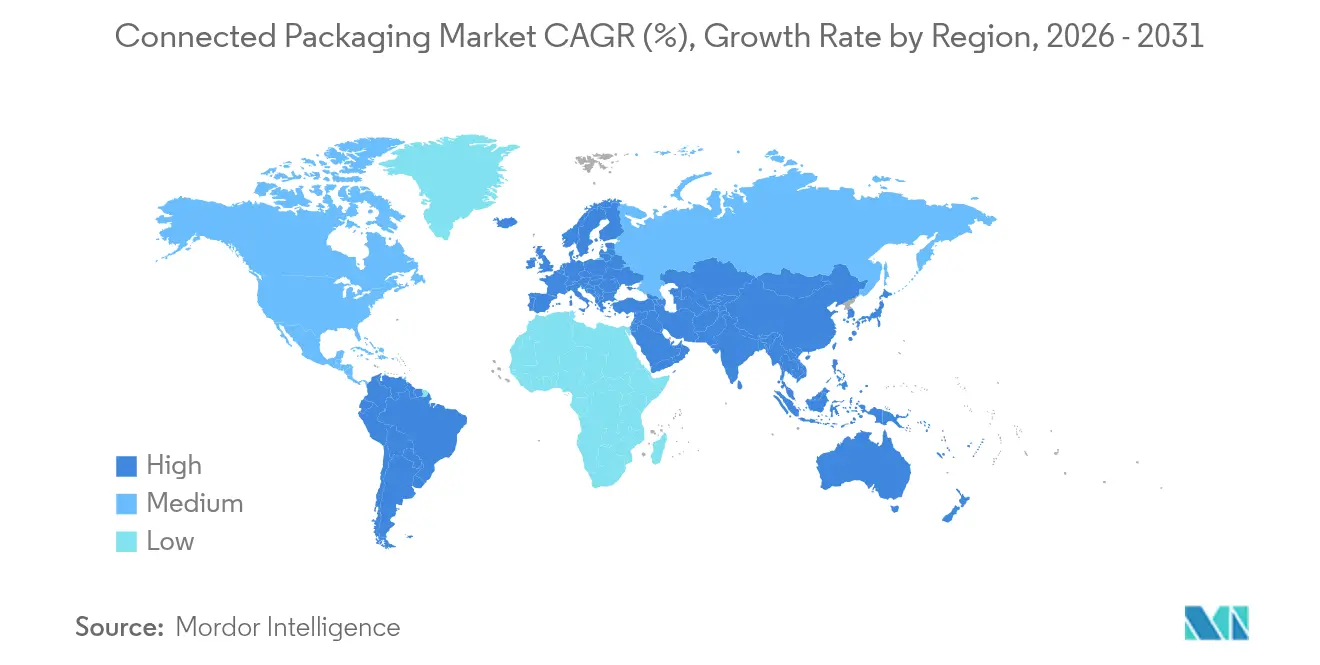

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

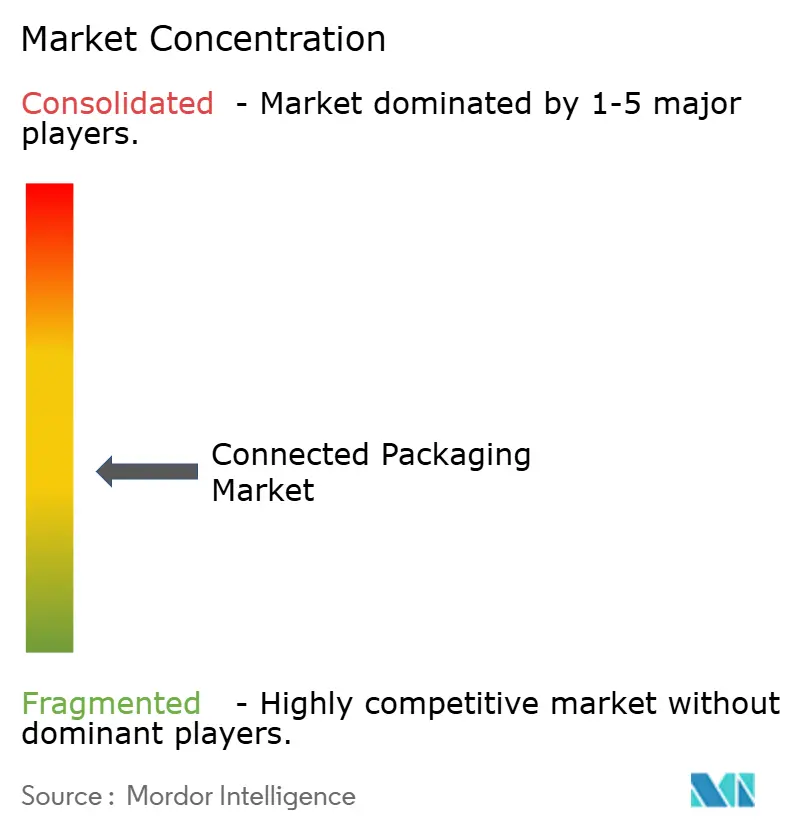

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Conectados por Mordor Intelligence

Se espera que el tamaño del mercado de empaques conectados crezca de USD 42,53 mil millones en 2025 a USD 45,39 mil millones en 2026 y se prevé que alcance USD 62,85 mil millones en 2031 a una CAGR del 6,73% durante 2026-2031. El impulso proviene de la convergencia de mandatos regulatorios como el Pasaporte Digital de Producto de la Unión Europea y los requisitos de códigos QR de India, la rápida maduración de las tecnologías QR, RFID y BLE, y la creciente demanda de los consumidores de productos transparentes y de bajo impacto[1]Comisión Europea, "La Comisión lanza una consulta sobre el Pasaporte Digital de Producto," single-market-economy.ec.europa.eu. Los éxitos de la serialización farmacéutica se están extendiendo hacia los bienes de lujo y los alimentos, mientras que los proyectos piloto de sistemas de depósito y devolución habilitados por blockchain demuestran nuevos modelos de ingresos para los convertidores. Los minoristas en América del Norte exigen cada vez más análisis de inventario en tiempo real, y la inflación en los precios del cartón corrugado está acelerando el cambio hacia empaques logísticos ricos en datos. En conjunto, estas fuerzas posicionan al mercado de empaques conectados para un crecimiento sostenido de dígito medio durante el período hasta 2030.

Conclusiones Clave del Informe

- Por tecnología de conectividad, los códigos QR representaron el 49,85% de la participación del mercado de empaques conectados en 2025; se proyecta que las balizas BLE se expandan a una CAGR del 10,29% hasta 2031.

- Por tipo, los empaques inteligentes lideraron con una participación de ingresos del 45,12% en 2025, mientras que se prevé que los empaques activos crezcan a una CAGR del 9,45% hasta 2031.

- Por industria de uso final, los productos farmacéuticos registraron una CAGR del 10,81%, superando el liderazgo en participación de mercado del 30,26% de alimentos y bebidas en 2025.

- Por nivel de empaque, los formatos terciarios están proyectados para crecer más rápido a una CAGR del 8,67% hasta 2031, aunque el empaque primario representó el 60,02% del tamaño del mercado de empaques conectados en 2025.

- Por geografía, América del Norte contribuyó con una participación de ingresos del 38,02% en 2025; Asia-Pacífico avanza a una CAGR del 9,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaques Conectados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las regulaciones vinculadas a la sostenibilidad impulsan los pasaportes digitales de producto | +1.8% | Global (UE a la vanguardia) | Mediano plazo (2-4 años) |

| Giro de los propietarios de marca hacia mandatos de trazabilidad antifalsificación | +1.2% | Bienes de lujo y productos farmacéuticos a nivel global | Corto plazo (≤ 2 años) |

| Alfabetización en códigos QR post-COVID entre consumidores de la Generación Z | +0.9% | América del Norte y UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Demanda de los minoristas de análisis de inventario en tiempo real | +0.7% | América del Norte y UE | Mediano plazo (2-4 años) |

| "Código QR Accesible" inclusivo para compradores con discapacidad visual | +0.3% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Sistemas de depósito y devolución de economía circular habilitados por blockchain | +0.4% | Proyectos piloto en la UE, expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones Vinculadas a la Sostenibilidad Impulsan los Pasaportes Digitales de Producto

El Reglamento de Ecodiseño para Productos Sostenibles de la UE está redefiniendo las prioridades de empaque al exigir identificadores únicos que contengan datos detallados del ciclo de vida para la mayoría de los bienes vendidos en el bloque para 2027. Los fabricantes que integren capacidades de Pasaporte Digital de Producto de manera temprana pueden ofrecer procedencia en tiempo real, información sobre reciclabilidad y modelos de negocio circulares. La plataforma Connected Package de Tetra Pak ya convierte los envases de cartón en portadores de datos, proporcionando detalles de origen e indicaciones de reciclaje en el punto de uso. Las consultas en curso se extienden hasta julio de 2025, lo que otorga a los primeros adoptantes influencia técnica y tiempo para escalar soluciones conformes.

Giro de los Propietarios de Marca hacia Mandatos de Trazabilidad Antifalsificación

India ahora exige códigos QR en los 300 medicamentos más vendidos, reforzando el cambio hacia salvaguardas digitales antifalsificación. Las marcas de lujo y los fabricantes de alimentos están siguiendo el mismo camino; HEBE LIFE utiliza etiquetas a prueba de manipulaciones con doble código QR que autentican cada unidad mientras transmiten datos de la cadena de suministro a paneles de control en la nube. Digimarc ha comercializado la autenticación de marcas de agua basada en dispositivos móviles que permite a las partes interesadas verificar productos sin hardware adicional, respondiendo a una amenaza de falsificación de USD 500 mil millones.

Alfabetización en Códigos QR Post-COVID entre Consumidores de la Generación Z

Los menús sin contacto normalizaron los códigos QR, y la Generación Z ahora escanea los empaques de manera instintiva. El relanzamiento de "Comparte una Coca-Cola" de Coca-Cola en 2025 permite a los usuarios personalizar latas mediante enlaces QR en el empaque, capturando métricas de participación con consentimiento previo inalcanzables con el etiquetado estático. Las marcas de belleza incorporan mecánicas de fidelización impulsadas por QR, mientras que los códigos QR Accesibles de Persil demuestran cómo la inclusividad amplía la adopción en mercados maduros.

Demanda de los Minoristas de Análisis de Inventario en Tiempo Real

El despliegue de RFID RAIN de Golden State Foods proporcionó visibilidad de extremo a extremo de la cadena de frío, lo que llevó a otros minoristas a exigir telemetría similar[2]GS1 US, "Proveedor de Servicios de Alimentación Ofrece Visibilidad con un Toque de Innovación," gs1us.org . En India, el despliegue de balizas BLE de Uflex redujo el esfuerzo de gestión de inventario en un 80% y disminuyó las quejas de clientes en un 40%, lo que ilustra por qué los mandatos de los propietarios de marca ahora se extienden a lo largo de las redes de suministro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial para la conversión de líneas heredadas | -1.4% | Centros de manufactura globales | Corto plazo (≤ 2 años) |

| Complejidades del cumplimiento de privacidad de datos (GDPR, CPRA) | -0.8% | UE y California | Mediano plazo (2-4 años) |

| Infraestructura de reciclaje global fragmentada | -0.6% | Global (mercados en desarrollo más afectados) | Largo plazo (≥ 4 años) |

| Brechas de interoperabilidad entre ecosistemas NFC/RFID/QR | -0.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para la Conversión de Líneas Heredadas

La inflación de materiales agrava los costos de actualización digital. Los precios del cartón corrugado aumentaron USD 70 por tonelada en enero de 2025, mientras que los productos químicos y la pulpa aumentaron un 30% y un 50% respectivamente, tensando los presupuestos de capital de los convertidores [3]Packaging Corporation of America, "Navegando el Aumento de Precio del Cartón Corrugado de USD 70/Tonelada," cepkg.com. El fondo Lift-Off de Amcor ahora ofrece inversiones de USD 250.000–500.000 para ayudar a los socios a implementar líneas conectadas sin asumir el gasto de capital total, ilustrando modelos de financiamiento alternativos.

Complejidades del Cumplimiento de Privacidad de Datos (GDPR, CPRA)

Los empaques conectados recopilan datos sobre el comportamiento del consumidor, la ubicación y el entorno. Armonizar el GDPR de la UE con la CPRA de California obliga a las marcas a incorporar la privacidad desde el diseño, aplicando métodos criptográficos como las pruebas de conocimiento cero utilizadas por la plataforma de Pasaporte Digital de Producto de Circularise para ocultar datos comercialmente sensibles mientras se preserva la trazabilidad. El cumplimiento añade costos y alarga los plazos de implementación, pero sigue siendo innegociable en los sectores regulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Inteligencia Impulsa la Innovación Activa

Los empaques inteligentes capturaron el 45,12% de los ingresos de 2025, respaldados por sensores QR y RFID que alimentan datos de frescura y procedencia en tiempo real en las aplicaciones de las marcas. El segmento se beneficia de la caída en los costos de los sensores y la penetración universal de los teléfonos inteligentes, reforzando su papel central en el mercado de empaques conectados. Los empaques activos son más pequeños hoy en día, pero se expanden a una CAGR del 9,45%, impulsados por captadores de oxígeno que prolongan la vida útil y películas antimicrobianas que mitigan el desperdicio de alimentos. El envase inteligente de Tetra Pak con capas antioxidantes redujo el impacto en el cambio climático en un 29,17% en comparación con los empaques convencionales, aunque el costo unitario aumentó un 38,66%. Están surgiendo soluciones híbridas que combinan barreras activas con monitoreo inteligente. Los empaques de fibra formada en seco de Stora Enso integran electrónica impresa durante el moldeo, reduciendo el uso de agua y energía mientras habilitan identificadores escaneables para la automatización del reciclaje. Estos formatos multifuncionales expandirán el mercado de empaques conectados a medida que las marcas moneticen las ganancias en vida útil y los flujos de datos simultáneamente. Los convertidores flexibles capaces de codiseñar sustratos funcionales e identificadores integrados están en posición de desbloquear precios premium.

Por Tecnología de Conectividad: Las Balizas BLE Aceleran Más Allá del Dominio de los Códigos QR

Los códigos QR siguen siendo omnipresentes, representando el 49,85% de los ingresos de 2025 gracias a su costo incremental nulo y la familiaridad arraigada de los consumidores. La iniciativa de múltiples empresas de GS1 para reemplazar los códigos de barras lineales por códigos 2D escaneables para 2027 consolidará aún más el liderazgo de los códigos QR. Sin embargo, las balizas BLE están proyectadas para crecer más rápido a una CAGR del 10,29%. Su precio de etiqueta inteligente inferior a USD 2, anunciado por Identiv para su lanzamiento a finales de 2025, hace que el seguimiento a nivel de artículo sea económicamente viable en la logística de temperatura controlada. Para los artículos de alto valor, el NFC persiste debido a la integración de elementos seguros, pero su precio premium limita el despliegue masivo.

Las marcas de agua digitales están ganando un nicho en el reciclaje automatizado; el software de clasificación optimizado por GPU de Digimarc redujo los costos de las instalaciones de recuperación de materiales casi un 50% mientras alcanzaba una precisión de detección del 99%. A medida que los convertidores apuntan a objetivos de circuito cerrado, se esperan empaques con doble identificador que combinen códigos QR orientados al consumidor con marcas de agua legibles por máquina, reforzando la arquitectura tecnológica en capas del mercado de empaques conectados.

Por Industria de Uso Final: Los Productos Farmacéuticos Superan el Liderazgo de Alimentos

Alimentos y bebidas mantuvo una participación de ingresos del 30,26% en 2025 a través de la narración de ingredientes basada en códigos QR y proyectos piloto de trazabilidad de botellas recargables de Coca-Cola Brasil. Sin embargo, los mandatos farmacéuticos impulsan una CAGR del 10,81%, la más alta entre las industrias rastreadas. La serialización demostró ser eficaz contra el comercio paralelo y los retiros del mercado, y el tamaño del mercado de empaques conectados para productos farmacéuticos ahora se extiende al monitoreo de temperatura y recordatorios de adherencia mediante etiquetas de papel electrónico de Ynvisible Interactive.

Las marcas de cuidado personal implementan NFC para autenticidad y fidelización, mientras que los actores del sector electrónico incorporan envases conectados para la activación de garantías. Los sectores industriales de segundo nivel están explorando palés con balizas BLE para análisis de tiempo de actividad. En conjunto, estos variados casos de uso diversifican los ingresos y protegen a la industria de empaques conectados de los impactos específicos de cada sector.

Por Nivel de Empaque: El Empaque Terciario Gana Terreno a través de la Optimización Logística

Los empaques primarios representan el 60,02% del tamaño del mercado de empaques conectados debido al compromiso directo con el consumidor y las normas de etiquetado obligatorio. Sin embargo, los formatos terciarios —palés, contenedores y cajas de envío— están superando esa cifra con una CAGR del 8,67% gracias a la complejidad del cumplimiento de pedidos en el comercio electrónico. El dispositivo IoT Saga Card de Avery Dennison ejemplifica la innovación de alto valor en el empaque terciario, combinando conectividad celular, sensores y análisis en la nube para proteger los productos biológicos a lo largo de las rutas de suministro. El empaque secundario actúa como conducto entre los identificadores a nivel de artículo y las puertas de enlace a nivel de palé, frecuentemente mediante RFID UHF pasivo. Las jerarquías integradas que vinculan los tres niveles se están convirtiendo en una característica estándar de las actualizaciones de planificación de recursos empresariales, reforzando la fidelización en los ecosistemas de software y hardware.

Análisis Geográfico

América del Norte generó el 38,02% de los ingresos de 2025 impulsada por la presión de los minoristas y el mandato de reciclaje SB 54 de California, que eleva la demanda de plásticos habilitados para trazabilidad. El impulso de implementación se intensificó tras la adopción por parte de la Generación Z de los códigos QR y los sistemas de pago sin fricción en los Estados Unidos y Canadá. Europa ocupa el segundo lugar, anclada por la regulación del Pasaporte Digital de Producto, la avanzada infraestructura de depósito y devolución, y los estándares de códigos accesibles, creando expectativas uniformes en todos los estados miembros.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,79%. La norma de código QR en plásticos de India de julio de 2025 codifica la trazabilidad tanto para los fabricantes orientados al mercado doméstico como al de exportación. Las botellas de PET sin etiqueta de Tailandia reducen el desperdicio de materiales, reforzando la demanda de identificadores digitales impresos directamente en los envases de resina. Los exportadores regionales de electrónica, textiles y nutracéuticos adoptan formatos conectados para satisfacer los requisitos de importación europeos, generando un efecto de red que impulsa el mercado de empaques conectados.

América del Sur y Oriente Medio y África siguen siendo incipientes pero estratégicamente significativos. Los propietarios de marcas lanzan campañas piloto de códigos QR en Brasil y el Consejo de Cooperación del Golfo para frenar las importaciones falsificadas de productos de cuidado personal. La iniciativa de pasaporte digital de Quebec, presentada en la Feria de Hannover 2025, muestra cómo los gobiernos provinciales fuera de la UE están alineando la documentación de exportación con los estándares europeos inminentes. Esta alineación armonizará gradualmente las expectativas de trazabilidad en los corredores comerciales, reduciendo las barreras de integración para los proveedores globales.

Panorama Competitivo

El mercado muestra una concentración media. Los convertidores establecidos Amcor, Tetra Pak y Huhtamaki aprovechan las líneas de llenado instaladas y las redes de servicio globales para ofrecer módulos de inteligencia como valor añadido. Los actores centrados en tecnología como Digimarc, Avery Dennison, Wiliot e Identiv monetizan la propiedad intelectual propia en torno a marcas de agua, circuitos integrados RFID y sensores de borde. La consolidación se está acelerando; la fusión totalmente en acciones de Amcor por USD 24 mil millones con Berry Global agrupa USD 180 millones anuales en I+D, respaldando sustratos de etiquetas RFID integradas y películas inteligentes de contenido reciclado.

Las colaboraciones estratégicas florecen. Polytag combinó marcas de agua ultravioleta con los clasificadores ópticos de Pellenc ST para generar huellas digitales de empaque legibles en las instalaciones de recuperación de materiales, alineándose con los campos de datos del Pasaporte Digital de Producto. r-pac CNCT y SharpEnd empaquetaron pasaportes digitales para la ropa de Moose Knuckles, añadiendo habilitación de reventa y contenido de cuidado a las cargas de cumplimiento. Innovadores como SMX (Security Matters) aplican trazadores moleculares y hashes de blockchain a chips NFC, reforzando la procedencia de los dispositivos para la electrónica de alto valor.

El foso competitivo depende cada vez más de la interoperabilidad. Los proveedores que ofrecen pilas de identificadores multiprotocolo con conectores en la nube obtienen preferencia de los líderes de bienes de consumo masivo que buscan socios de integración integrales. Aquellos limitados a una sola tecnología corren el riesgo de quedar relegados a implementaciones de nicho.

Líderes de la Industria de Empaques Conectados

Huhtamäki Oyj

Tetra Pak

Avery Dennison

Sonoco Products

Amcor plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: r-pac CNCT, SharpEnd y Moose Knuckles presentaron un Pasaporte Digital de Producto orientado al consumidor en la Cumbre Global de Moda.

- Mayo de 2025: Polytag fusionó la tecnología de marcas de agua ultravioleta con las líneas de clasificación de Pellenc ST para mejorar la trazabilidad del reciclaje.

- Mayo de 2025: Identiv e InPlay comenzaron a codesarrollar etiquetas inteligentes BLE de próxima generación con un precio de USD 1-2 para logística de alto volumen.

- Abril de 2025: Amcor y Berry Global anunciaron una fusión totalmente en acciones para formar un líder en empaques de USD 24 mil millones, destinando USD 650 millones en sinergias anuales.

- Abril de 2025: UPM Raflatac se convirtió en el primer fabricante de etiquetas en incorporar huellas de carbono de productos en las cotizaciones a clientes.

Alcance del Informe Global del Mercado de Empaques Conectados

Los empaques conectados abarcan una gama de soluciones, incluidos los empaques activos, interactivos e inteligentes. Este enfoque innovador permite que el empaque del producto establezca un vínculo directo entre las marcas y los consumidores, utilizando la tecnología. A través de esta conexión, las marcas pueden transmitir desde información esencial del producto hasta atractivas experiencias de realidad aumentada. Los puntos de activación clave en los empaques conectados incluyen códigos QR, chips NFC, RFID y otras tecnologías. Sin embargo, su uso varía según la industria, el tipo de producto y los casos de uso específicos. Con la mayoría de los teléfonos inteligentes ahora equipados para leer códigos de barras de forma nativa e interactuar con estas tecnologías, las marcas encuentran más fácil que nunca conectarse con sus clientes.

El mercado de empaques conectados está segmentado por tipo (empaques activos, empaques interactivos y empaques inteligentes), por tecnología (código QR, NFC, RFID y otras tecnologías), por usuario final (alimentos y bebidas, productos farmacéuticos, cuidado del hogar y cuidado personal, electrónica de consumo y otras industrias de uso final) y por geografía (América del Norte (Estados Unidos y Canadá), Europa (Reino Unido, Alemania, Francia y Resto de Europa), Asia-Pacífico (China, Japón, India y Resto de Asia-Pacífico), América Latina (Brasil, México y Resto de América Latina) y Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Resto de Oriente Medio y África)). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Empaques Activos |

| Empaques Inteligentes |

| Empaques Interactivos |

| Códigos QR |

| Etiquetas NFC |

| RFID |

| Marcas de Agua Digitales |

| Balizas BLE |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Electrónica de Consumo |

| Otras Industrias de Uso Final |

| Empaque Primario |

| Secundario |

| Empaque Terciario |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo | Empaques Activos | ||

| Empaques Inteligentes | |||

| Empaques Interactivos | |||

| Por Tecnología de Conectividad | Códigos QR | ||

| Etiquetas NFC | |||

| RFID | |||

| Marcas de Agua Digitales | |||

| Balizas BLE | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Productos Farmacéuticos | |||

| Cuidado Personal y Cosméticos | |||

| Electrónica de Consumo | |||

| Otras Industrias de Uso Final | |||

| Por Nivel de Empaque | Empaque Primario | ||

| Secundario | |||

| Empaque Terciario | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de empaques conectados?

El mercado de empaques conectados está valorado en USD 45,39 mil millones en 2026 y se proyecta que alcance USD 62,85 mil millones en 2031, reflejando una CAGR del 6,73% durante 2026-2031.

¿Qué tecnología crece más rápido dentro de los empaques conectados?

Las balizas de Bluetooth de Baja Energía (BLE) son el segmento tecnológico de más rápido crecimiento, expandiéndose a una CAGR del 10,29% debido a los beneficios del seguimiento en tiempo real y la caída en los costos de las etiquetas inteligentes.

¿Cómo influyen las regulaciones en la adopción de empaques conectados?

Mandatos como el Pasaporte Digital de Producto de la UE y la norma de código QR de India requieren datos detallados a nivel de producto, lo que lleva a las marcas a integrar identificadores QR, RFID y blockchain en los empaques.

¿Qué industria de uso final ofrece el mayor potencial de crecimiento?

Los productos farmacéuticos lideran con una CAGR proyectada del 10,81% porque las regulaciones de serialización y antifalsificación hacen que los empaques conectados sean obligatorios en toda la cadena de suministro de medicamentos.

¿Qué barreras frenan el despliegue de empaques conectados?

Las principales restricciones incluyen el alto gasto de capital para la modernización de líneas heredadas, el complejo cumplimiento de privacidad de datos, la infraestructura de reciclaje deficiente y las brechas de interoperabilidad entre los sistemas NFC, RFID y QR.

¿Quiénes son los principales actores en el espacio de empaques conectados?

Los líderes del mercado incluyen Amcor, Tetra Pak, Huhtamaki, Digimarc, Avery Dennison y Wiliot, cada uno aprovechando su escala o tecnología propia para ofrecer soluciones conectadas integradas.

Última actualización de la página el: