Tamaño y Participación del Mercado de Empaques para Comercio Electrónico en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

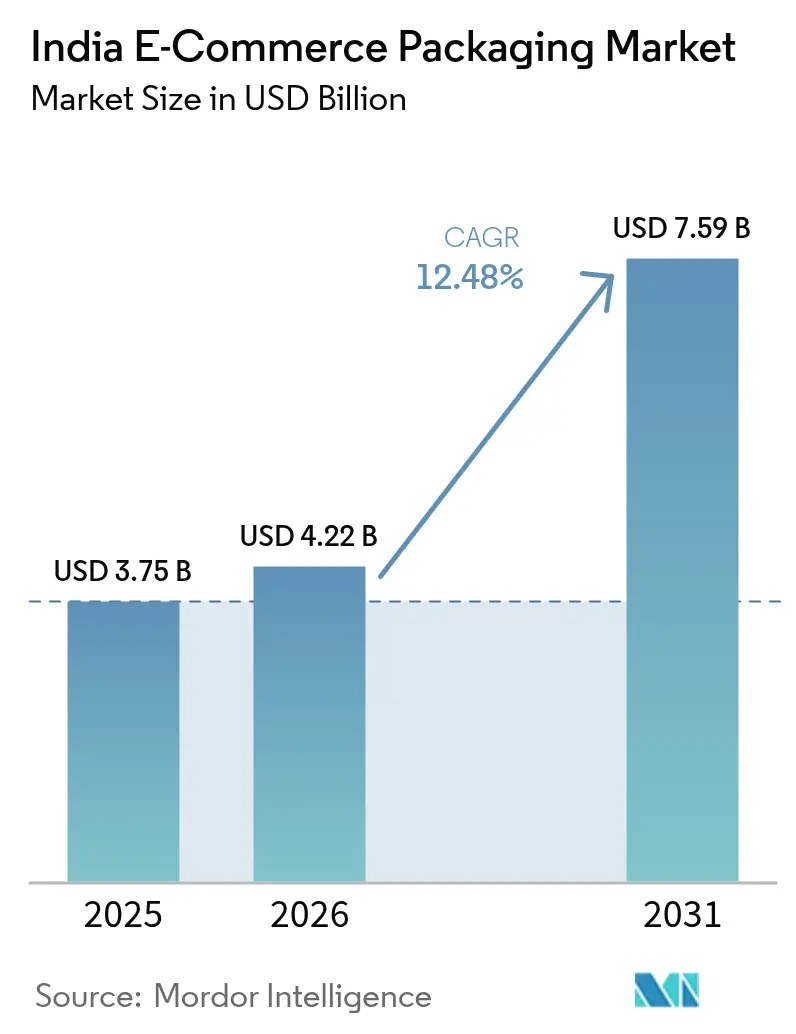

| Tamaño del mercado en el año base (2025) | 3.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Empaques para Comercio Electrónico en India por Mordor Intelligence

El tamaño del Mercado de Empaques para Comercio Electrónico en India en 2026 se estima en 4,22 mil millones USD, creciendo desde el valor de 2025 de 3,75 mil millones USD, con proyecciones para 2031 que muestran 7,59 mil millones USD, creciendo a una CAGR del 12,48% durante el período 2026-2031. El sólido crecimiento del comercio digital, los mandatos gubernamentales de sostenibilidad y la ampliación de las redes de operadores logísticos terceros están expandiendo conjuntamente la demanda potencial, al tiempo que transforman el empaque de un centro de costos protector en una palanca estratégica para la retención de clientes. La digitalización de la cadena de suministro está mejorando la precisión de los pedidos y reduciendo los inventarios de seguridad, lo que permite a los fabricantes de envases alinear sus ciclos de producción más estrechamente con los patrones de pedidos en tiempo real. Los actores del comercio rápido añaden mayor volumen al favorecer formatos ligeros y de tamaño adecuado que transitan por los centros de microfulfillment con rapidez. Al mismo tiempo, la sustitución del papel gana impulso a medida que las prohibiciones nacionales de plásticos de un solo uso impulsan a las marcas a migrar hacia sustratos reciclables y compostables.

Conclusiones Clave del Informe

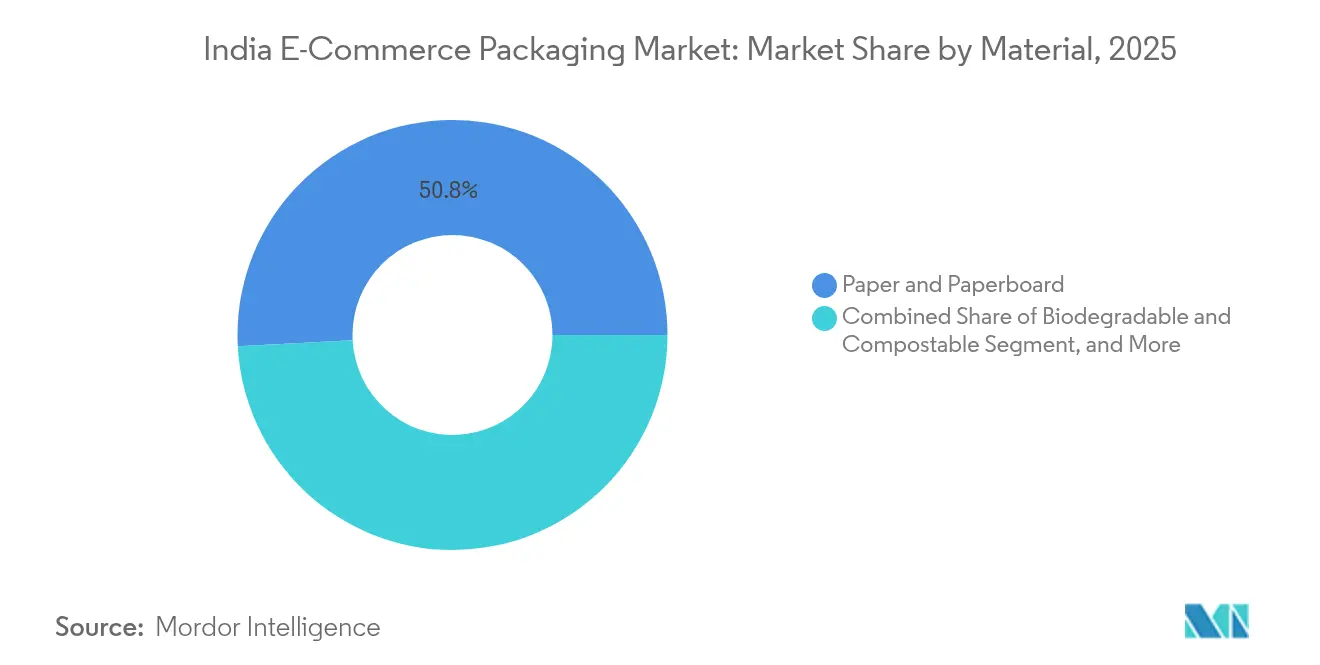

- Por material, el papel y el cartón representaron el 50,83% de la participación del Mercado de Empaques para Comercio Electrónico en India en 2025, mientras que se proyecta que los materiales biodegradables y compostables se expandan a una CAGR del 14,08% hasta 2031.

- Por tipo de empaque, las cajas de cartón corrugado lideraron con una participación del 45,73% en 2025; se anticipa que el empaque flexible registre una CAGR del 13,42% para 2031.

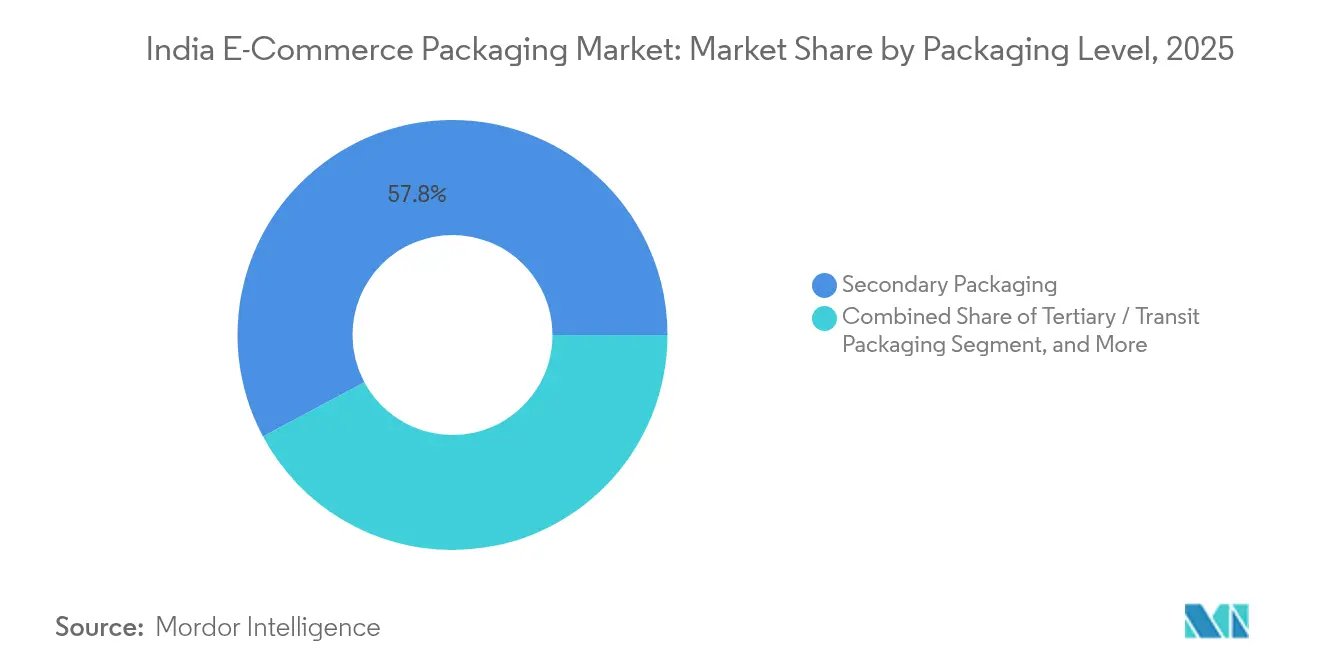

- Por nivel de empaque, el empaque secundario representó el 57,83% de la participación en 2025; los formatos retornables y reutilizables están proyectados para crecer a una CAGR del 13,54% durante el mismo período.

- Por industria del usuario final, el cuidado personal y los cosméticos captaron el 27,88% del tamaño del Mercado de Empaques para Comercio Electrónico en India en 2025, mientras que se prevé que moda y ropa registre la CAGR más rápida del 13,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Empaques para Comercio Electrónico en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida proliferación del comercio minorista en línea y el fulfillment omnicanal | +3,2 | Nacional, ciudades de Nivel 1 y Nivel 2 | Mediano plazo (2-4 años) |

| Prohibición gubernamental de plásticos de un solo uso que acelera las soluciones de papel | +2,8 | A nivel nacional, más estricta en metrópolis | Corto plazo (≤ 2 años) |

| Expansión de las redes 3PL y de última milla que reduce los plazos de entrega de empaques | +2,1 | Delhi NCR, Bombay, Bangalore | Mediano plazo (2-4 años) |

| Modelos de comercio ultrarrápido que demandan empaques de microfulfillment | +1,9 | Centros urbanos, expansión hacia ciudades de Nivel 2 | Corto plazo (≤ 2 años) |

| Cajas de dimensionamiento correcto impulsadas por IA e impresión bajo demanda | +1,4 | Nacional, marcas habilitadas por tecnología | Largo plazo (≥ 4 años) |

| Marcas D2C orientadas a suscripciones que escalan volúmenes de pedidos recurrentes | +1,2 | Nacional, centros de belleza y nutrición | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Proliferación del Comercio Minorista en Línea y el Fulfillment Omnicanal

Las estrategias omnicanal obligan a contar con empaques que protejan los bienes durante el envío por mensajería y que al mismo tiempo luzcan listos para exhibición en estante. Los propietarios de marcas están rediseñando cierres, revestimientos y formatos exteriores para prevenir fugas o rozaduras, como lo ilustran los tapones rediseñados de geles de ducha de ITC y los envoltorios exteriores adicionales de Parle para galletas empaquetadas.[3]Economic Times Bureau, "Cómo los fabricantes de bienes de consumo adaptan el diseño de empaques para dominar las ventas en línea," economictimes.indiatimes.com La integración de códigos QR convierte las cajas en puertas de acceso a programas de fidelización, brindando a las empresas acceso directo a los datos de comportamiento del consumidor. A medida que los surtidos de productos se multiplican, el número de SKU de empaques aumenta, favoreciendo a los proveedores capaces de ofrecer soluciones modulares y justo a tiempo que minimicen el espacio de almacén.

Prohibición Gubernamental de Plásticos de un Solo Uso que Acelera las Soluciones de Papel

Las autoridades centrales y estatales penalizan ahora los polímeros no conformes, orientando la adquisición hacia papeles reciclables y compostables. Los convertidores están escalando el papel kraft con recubrimiento de barrera que imita el rendimiento del polietileno pero cumple los requisitos para el reciclaje en acera. Las empresas que pueden certificar las vías de fin de vida útil obtienen el estatus de proveedor preferido entre las principales plataformas de comercio electrónico en India. Los molinos de papel nacionales se benefician de la reducción de la dependencia de las importaciones, alineándose con los objetivos de Fabricado en India y mejorando la exposición cambiaria para los compradores

Expansión de las Redes 3PL y de Última Milla que Reduce los Plazos de Entrega de Empaques

Más de 250 centros de fulfillment abrieron en 2024-2025, principalmente en ciudades de Nivel 2. Su huella distribuida permite entregas de cajas justo a tiempo que reducen drásticamente los costos de mantenimiento de inventario para los vendedores en línea. Los sistemas de gestión de almacenes integran cada vez más los SKU de empaques, lo que lleva a los convertidores a precargar existencias en los nodos 3PL. Este modelo de proveedor integrado amortigua el efecto látigo durante los picos festivos y permite a las plantas regionales más pequeñas asegurar volúmenes ancla sin competir de frente con los conglomerados nacionales.

Modelos de Comercio Ultrarrápido (≤ 15 minutos) que Demandan Empaques de Microfulfillment

Las aplicaciones de comestibles ultrarrápidas estipulan SKU compactos y sellos de fácil apertura para acelerar las tasas de preparación de pedidos. Debido al mínimo envasado secundario, los envases primarios deben resistir el impacto por caída durante los cortos trayectos de mensajería. Los artículos sensibles a la temperatura requieren bolsas aislantes de pared delgada que mantengan la cadena de frío sin necesidad de revestimientos exteriores voluminosos. Las huellas estandarizadas permiten el apilamiento de alta densidad en estantes, elevando el rendimiento por metro cuadrado y reduciendo las tarifas de ubicación para los propietarios de marcas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los precios del liner kraft y del papel reciclado | −2,4 | Nacional, productores dependientes del papel | Corto plazo (≤ 2 años) |

| Carga de cumplimiento de los objetivos de Responsabilidad Ampliada del Productor | −1,8 | A nivel nacional, más estricta en metrópolis | Mediano plazo (2-4 años) |

| Capacidad de conversión fragmentada que causa variabilidad en la calidad | −1,3 | Clústeres de fabricación más pequeños | Mediano plazo (2-4 años) |

| Suministro doméstico limitado de películas monomaterial de alta barrera | −1,1 | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Liner Kraft y del Papel Reciclado

El liner kraft aumentó hasta un 20% en 2024, reflejando las presiones globales sobre la pulpa y la depreciación de la moneda local. Muchos convertidores carecen de programas de compra anticipada, lo que obliga a renegociaciones trimestrales que erosionan los márgenes brutos. La recolección irregular de fibra reciclada obliga a los molinos a mantener existencias de seguridad adicionales, inflando el capital de trabajo y comprimiendo el rendimiento sobre los activos durante los repuntes de la demanda. Los actores integrados han comenzado a invertir aguas arriba para asegurar el suministro de fibra y estabilizar las curvas de costos.

Carga de Cumplimiento de los Objetivos de Responsabilidad Ampliada del Productor

Los talleres más pequeños tienen dificultades con el rigor de los informes asociados al seguimiento de los volúmenes de recuperación de plásticos. La documentación, las tarifas de auditoría y los gastos de logística inversa desvían capital de las actualizaciones de equipos. Las marcas a veces deben sobrediseñar los empaques para maximizar la reciclabilidad, lo que puede entrar en conflicto con los requisitos de vida útil o estéticos. La incertidumbre en torno al futuro endurecimiento de las ratios de Responsabilidad Ampliada del Productor también retrasa la inversión en capital en nuevas líneas de sustratos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio del Papel Impulsa la Transición Sostenible

El papel y el cartón representaron el 50,83% de la participación del Mercado de Empaques para Comercio Electrónico en India en 2025, una posición respaldada por su reciclabilidad y la percepción del consumidor sobre sus credenciales naturales. Las variantes biodegradables y compostables, aunque actualmente de nicho, están proyectadas para crecer a una CAGR del 14,08%, lo que refleja los avances en mezclas de PBAT cuya brecha de costo con el polietileno se está reduciendo. Se espera que el tamaño del Mercado de Empaques para Comercio Electrónico en India para estos materiales ecológicos se duplique para 2031 a medida que se intensifique la aplicación de las prohibiciones de plásticos en las jurisdicciones metropolitanas.

Los plásticos mantienen su relevancia donde el rendimiento de barrera supera las preocupaciones de eliminación, particularmente para las unidades de mantenimiento de existencias sensibles a la humedad. Los laminados de polietileno y polipropileno monomaterial ganan preferencia porque simplifican los flujos de reciclaje mecánico. Los sustratos textiles como el yute atienden los obsequios premium, pero siguen siendo de bajo volumen. La película de PBAT de la Organización de Investigación y Desarrollo de Defensa, que se degrada en tres meses, está siendo licenciada a más de 40 empresas, lo que sugiere que la innovación nacional podría pronto desafiar a los compostables importados tanto en rendimiento como en precio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Empaque: Las Cajas de Cartón Corrugado Lideran en Medio de la Innovación en Empaque Flexible

Las cajas de cartón corrugado representaron el 45,73% del tamaño del Mercado de Empaques para Comercio Electrónico en India en 2025, ya que su formato uniforme se complementó con la automatización de cintas transportadoras en los grandes centros de fulfillment. Sin embargo, se proyecta que los sobres flexibles escalen a una CAGR del 13,42% porque ahorran espacio cúbico y costos de flete para artículos blandos. Las bolsas de tamaño adecuado también reducen el relleno de vacíos, disminuyendo la huella de material por pedido.

Los insertos protectores, como la pulpa moldeada y los cojines de aire, atienden las categorías de electrónica y artículos frágiles. Las cajas de cierre sin cinta adhesiva de Iinkclip Print and Cartons reducen drásticamente el tiempo de sellado para los operadores logísticos terceros, al tiempo que eliminan el desperdicio de adhesivo. Los empaques listos para venta al por menor de Bottle Buddie combinan la resiliencia del comercio electrónico con la visibilidad en estantería, lo que demuestra que los fabricantes de envases pueden satisfacer tanto los canales digitales como los físicos mediante diseños modulares.

Por Nivel de Empaque: El Dominio del Empaque Secundario Refleja los Requisitos de Fulfillment

Las capas secundarias representaron el 57,83% del tamaño del Mercado de Empaques para Comercio Electrónico en India en 2025, dado que los artículos suelen pasar por múltiples etapas de manipulación antes de la entrega final. Los remitentes aceptan el costo adicional de material para evitar los gastos de logística inversa vinculados a roturas. Los contenedores retornables y los sobres reutilizables, aunque hoy representan una base pequeña, avanzan a una CAGR del 13,54% a medida que los vendedores de alto volumen buscan la circularidad.

Los empaques primarios incorporan cada vez más estructuras calificadas para pruebas de caída, eliminando así la necesidad de envoltorios exteriores adicionales para cereales y snacks de tamaño mediano; el cambio de Bagrry's a bolsas es un ejemplo ilustrativo. Las paletas terciarias siguen siendo esenciales para los movimientos masivos entre empresas en los centros de consolidación regional, aunque los cantoneras ligeras y el film estirable de contenido reciclado moderan el crecimiento general del tonelaje.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria Usuaria Final: Liderazgo del Cuidado Personal en Medio de la Aceleración del Crecimiento de la Moda

El cuidado personal y los cosméticos obtuvieron una participación del 27,88% del Mercado de Empaques para Comercio Electrónico en India en 2025. Los consumidores equiparan los empaques primarios de lujo con la eficacia del producto, lo que impulsa a las marcas a adoptar laminados de alto brillo e insertos personalizados. Los modelos de suscripción para el cuidado de la piel se renuevan mensualmente, amplificando el volumen incluso cuando el crecimiento del PIB fluctúa.

Moda y ropa, con una CAGR líder en el mercado del 13,72%, favorece los sobres de polietileno resellables que facilitan las devoluciones sin necesidad de reempacar. La electrónica demanda amortiguación antiestática, mientras que los alimentos y bebidas se apoyan en películas de alta barrera para extender la vida útil. Las adquisiciones de tapas y cierres de Manjushree Technopack ampliaron su catálogo de unidades de mantenimiento de existencias, contribuyendo a que los ingresos se más que duplicaran entre el ejercicio fiscal 2018 y el ejercicio fiscal 2024, lo que subraya cómo la especialización por uso final puede generar un incremento en los márgenes.

Análisis Geográfico

Las zonas metropolitanas anclan el consumo, con Delhi NCR, Bombay y Bangalore generando conjuntamente bien más de un tercio del total de envíos gracias a las densas bases de compradores en línea y la logística hub-and-spoke establecida. Su proximidad a los clústeres de convertidores en Haryana, Maharashtra y Karnataka acelera las iteraciones de muestras y el tiempo de respuesta de pedidos. Los corredores sur y oeste exhiben una adopción más temprana de formatos biodegradables a medida que los organismos cívicos hacen cumplir rigurosamente las prohibiciones de uso único.

Las aglomeraciones de Nivel 2 como Jaipur, Coimbatore e Indore están emergiendo como nodos de demanda secundaria a medida que los actores del comercio ultrarrápido despliegan redes de tiendas oscuras más allá de las capitales estatales. En estas ciudades, los SKU de cartón corrugado estandarizados a menudo superan a las opciones a medida porque los comerciantes se centran en la economía unitaria. Los esquemas del gobierno de Incentivos Vinculados a la Producción impulsan a los convertidores a establecer líneas de producción en nuevas instalaciones en los estados del este ricos en recursos, diversificando el riesgo geográfico y acortando los plazos de entrega a los consumidores del noreste.

Las huellas del lado de la oferta siguen la lógica de las materias primas. Los molinos de papel se concentran cerca de los cinturones forestales en Odisha y los puertos de entrada en Gujarat para asegurar la pulpa importada. La reubicación por parte de SRF de las líneas de polipropileno cast (CPP) recién adquiridas de Kanpur a Indore refleja la búsqueda de servicios públicos consolidados, reservas de talento y acceso a carreteras troncales que puedan atender a múltiples regiones desde una sola planta.

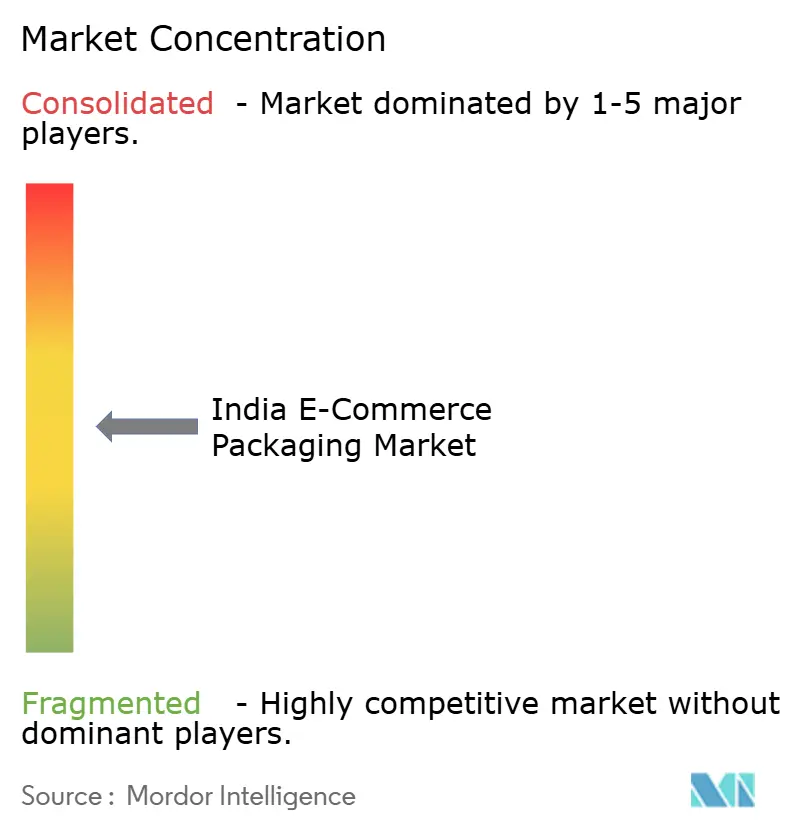

Panorama Competitivo

El Mercado de Empaques para Comercio Electrónico en India sigue siendo moderadamente fragmentado. Los movimientos estratégicos giran cada vez más en torno a la integración vertical para amortiguar la volatilidad de las materias primas; las adquisiciones consecutivas de Manjushree Technopack y Pravesha Industries por parte de PAG señalan la confianza del capital privado en el escalamiento de plataformas que abarcan plásticos rígidos y películas especiales.[1]T. N. N. Raghunath, "PAG adquiere la empresa de empaques Pravesha Industries a un valor empresarial de ₹1.700 crore," thehindubusinessline.com

Las credenciales ecológicas se han convertido en diferenciadores clave. Los actores compiten por comercializar laminados monomaterial de alta barrera que cumplen los requisitos de reciclabilidad sin sacrificar la resistencia al oxígeno o la humedad. La actividad de patentes es intensa: Manjushree por sí sola posee más de 50 diseños registrados que cubren tapas ancladas y nervios de reducción de peso, asegurando contratos de suministro con empresas multinacionales de bienes de consumo de alta rotación.

El impulso de fusiones y adquisiciones no muestra señales de enfriamiento. 2025 ya ha registrado seis operaciones, incluida la entrada de Wifag Polytype, con sede en Suiza, a través de Rajshree Polypack y las dobles adquisiciones de Canpac Trends que añadieron conocimiento en respaldo de blíster y cajas plegables.[2]Editorial de PrintWeek, "Canpac Trends adquiere Saptagiri Packagings, con sede en Bombay," printweek.in Los grupos papeleros nacionales como JK Paper están pivotando hacia la corrugación, buscando resiliencia en los márgenes frente a los grados cíclicos de escritura e impresión.

Líderes de la Industria de Empaques para Comercio Electrónico en India

-

Amcor plc

-

Mondi plc

-

Uflex Limited

-

Smurfit WestRock

-

Packman Packaging Private Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: SRF Limited adquirió el negocio de polipropileno cast (CPP) de Kanpur Plastipack por INR 49,25 crore (USD 5,9 millones), añadiendo 7.200 toneladas de capacidad de película de alta barrera.

- Marzo de 2025: Canpac Trends adquirió Saptagiri Packagings, asegurando una planta en Silvassa y capacidad de tarjetas de blíster.

- Febrero de 2025: JK Paper finalizó su adquisición de Manipal Utility Packaging Solutions, ampliando su presencia hacia las cajas de cartón corrugado.

- Enero de 2025: PAG invirtió USD 200 millones para adquirir Pravesha Industries, su segunda plataforma de empaques en India.

Alcance del Informe del Mercado de Empaques para Comercio Electrónico en India

El comercio electrónico es uno de los mayores usuarios finales de empaques en India, aprovechando las oportunidades en el panorama del empaque con el rápido crecimiento del mercado impulsado por las industrias de moda y confección, electrónica de consumo y cuidado personal.

El mercado de empaques para comercio electrónico en India está segmentado por tipo (cajas y empaques protectores) e industria usuaria final (moda y confección, electrónica de consumo, alimentos y bebidas, y productos de cuidado personal).

| Papel y Cartón |

| Plásticos |

| Biodegradables y Compostables |

| Materiales de Base Textil (Yute, Algodón) |

| Otros Materiales |

| Cajas de Cartón Corrugado |

| Empaques Protectores |

| Sobres y Envolventes |

| Empaque Flexible |

| Etiquetas y Cintas |

| Otros Tipos de Empaque |

| Empaque Primario |

| Empaque Secundario |

| Empaque Terciario / de Tránsito |

| Empaque Retornable / Reutilizable |

| Moda y Confección |

| Electrónica de Consumo |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Hogar y Cocina |

| Farmacéuticos y Atención Médica |

| Otras Industrias Usuarias Finales |

| Por Material | Papel y Cartón |

| Plásticos | |

| Biodegradables y Compostables | |

| Materiales de Base Textil (Yute, Algodón) | |

| Otros Materiales | |

| Por Tipo de Empaque | Cajas de Cartón Corrugado |

| Empaques Protectores | |

| Sobres y Envolventes | |

| Empaque Flexible | |

| Etiquetas y Cintas | |

| Otros Tipos de Empaque | |

| Por Nivel de Empaque | Empaque Primario |

| Empaque Secundario | |

| Empaque Terciario / de Tránsito | |

| Empaque Retornable / Reutilizable | |

| Por Industria Usuaria Final | Moda y Confección |

| Electrónica de Consumo | |

| Alimentos y Bebidas | |

| Cuidado Personal y Cosméticos | |

| Hogar y Cocina | |

| Farmacéuticos y Atención Médica | |

| Otras Industrias Usuarias Finales |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene actualmente el mercado de empaques para comercio electrónico en India?

El tamaño del Mercado de Empaques para Comercio Electrónico en India alcanzó 4,22 mil millones USD en 2026 y se proyecta que crezca a una CAGR del 12,48% hasta 7,59 mil millones USD en 2031.

¿Qué material lidera la demanda entre los vendedores en línea?

El papel y el cartón dominan con una cuota de mercado del 50,83% porque cumplen con las prohibiciones de plásticos de un solo uso y se alinean con las expectativas de sostenibilidad de los consumidores.

¿Qué segmento se expande más rápidamente?

Los materiales biodegradables y compostables avanzan a una CAGR del 14,08% a medida que más marcas adoptan sustratos de PBAT y base de algas marinas para cumplir los objetivos de Responsabilidad Ampliada del Productor.

¿Cómo están influyendo los modelos de comercio ultrarrápido en el empaque?

Los servicios de entrega en quince minutos requieren paquetes más pequeños y de fácil apertura que se desplacen rápidamente a través de los centros de microfulfillment, impulsando la innovación en formatos ligeros y termoestables.

¿Quiénes son los principales inversores que están remodelando el sector?

PAG, SRF, JK Paper y Wifag Polytype han liderado recientemente adquisiciones de alto perfil, evidenciando el creciente interés del capital privado y estratégico en el escalamiento de plataformas de empaques.

Última actualización de la página el: