Tamaño y Participación del Mercado de Embalaje Plástico para Comercio Electrónico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

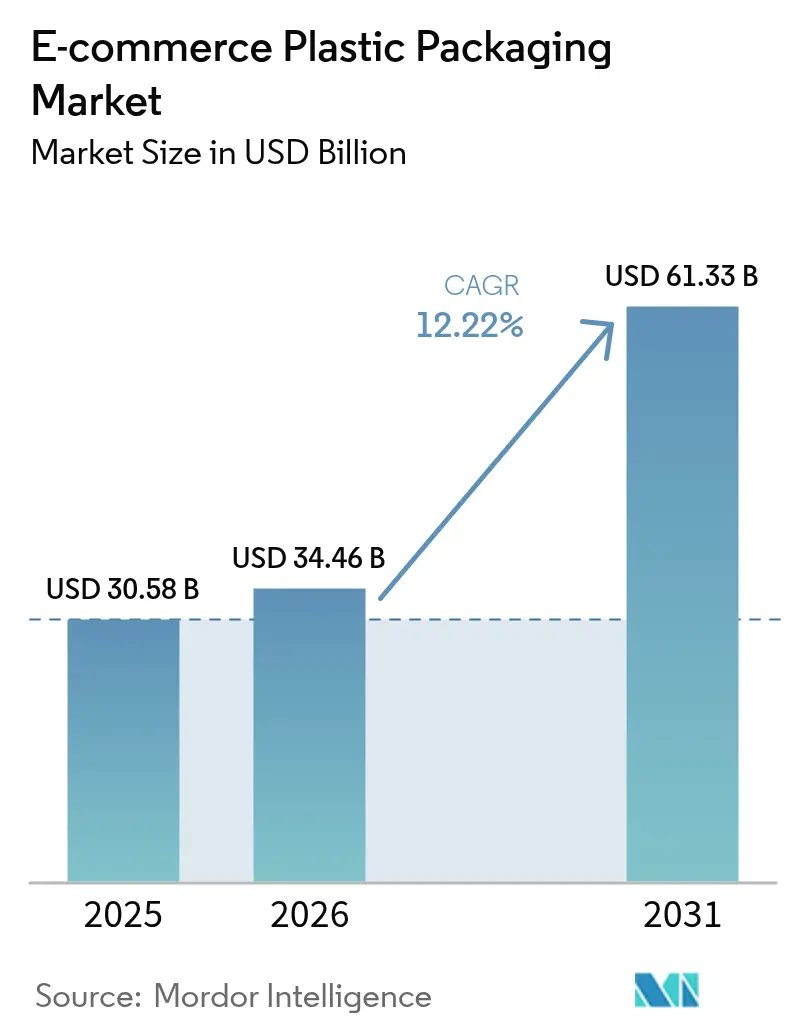

| Tamaño del Mercado (2026) | 34.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.22% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Plástico para Comercio Electrónico por Mordor Intelligence

Se proyecta que el tamaño del mercado de embalaje plástico para comercio electrónico sea de USD 30,58 mil millones en 2025, USD 34,46 mil millones en 2026, y alcance USD 61,33 mil millones en 2031, creciendo a una CAGR del 12,22% de 2026 a 2031. Un giro mundial hacia el comercio minorista omnicanal está reemplazando los grandes centros de distribución regionales por miles de nodos de microfulfillment, lo que obliga a los convertidores a suministrar películas de calibre más ligero que se adapten tanto al reabastecimiento en tienda como a la entrega de paquetes. Los compromisos de gobernanza ambiental, social y corporativa de los propietarios de marcas están impulsando la demanda de resinas certificadas como compostables, aunque estos materiales son entre un 30% y un 50% más caros que el polietileno convencional. Los almacenes automatizados están migrando rápidamente hacia películas estirables de nanocapas que reducen el peso de los palés hasta en un 30%, un cambio que disminuye los recargos de los transportistas y amplía los márgenes de los convertidores. Asia Pacífico sigue siendo el ancla de ingresos, pero Oriente Medio es ahora la geografía de más rápido crecimiento, impulsada por las inversiones logísticas de la Visión 2030 de Arabia Saudita y la estrategia de hub transfronterizo de los Emiratos Árabes Unidos.

Conclusiones Clave del Informe

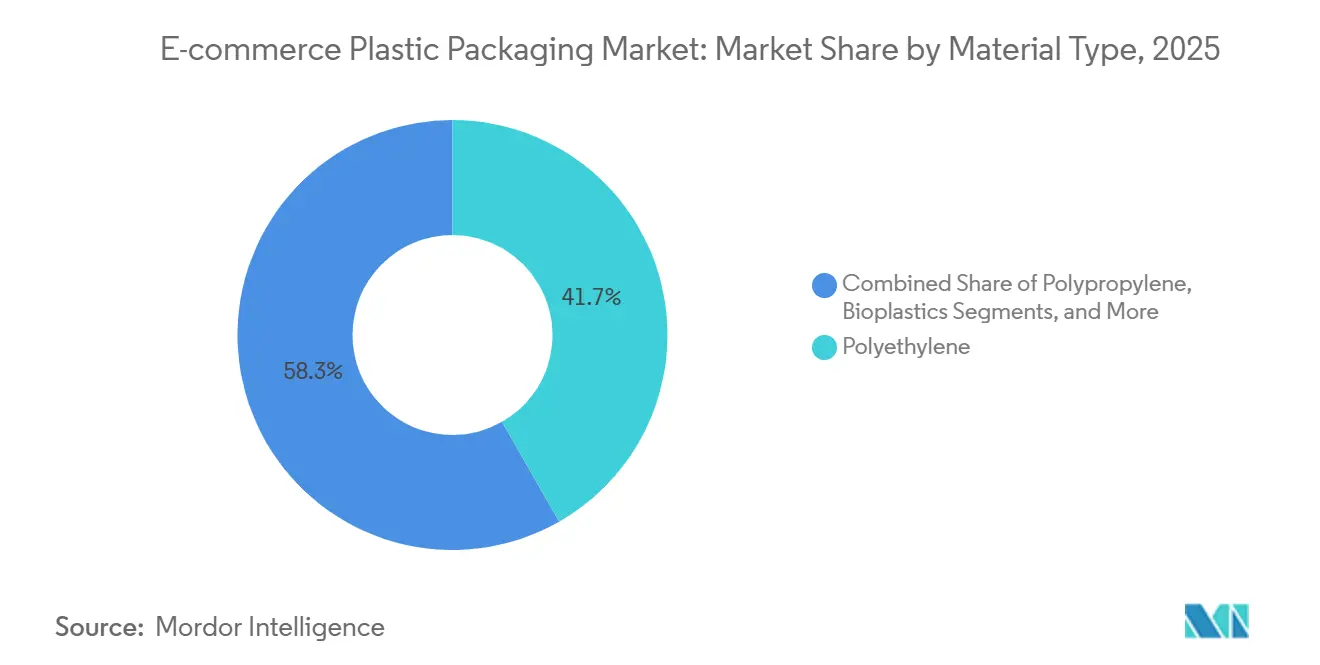

- Por tipo de material, el polietileno representó el 41,74% de los ingresos en 2025, mientras que los bioplásticos están en camino de alcanzar una CAGR del 12,84% hasta 2031.

- Por tipo de producto, las bolsas y sacos lideraron con una participación del 37,61% en 2025; se prevé que los formatos de protección se expandan a una CAGR del 12,55% hasta 2031.

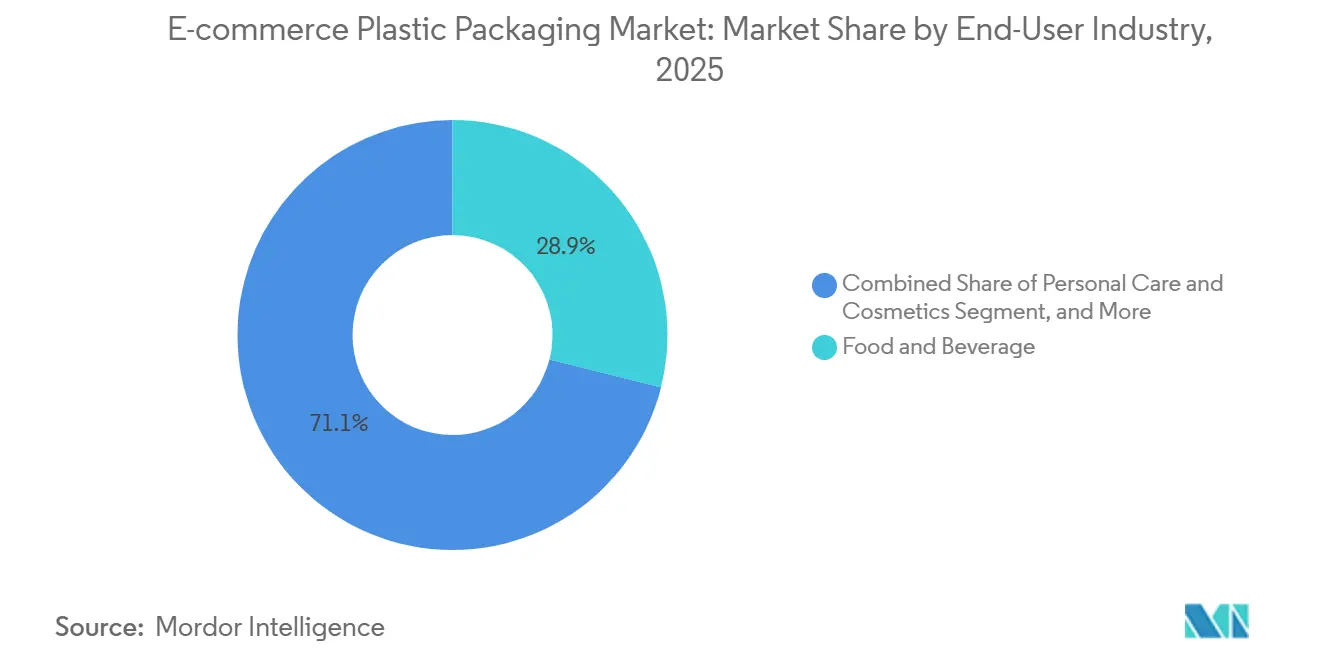

- Por industria de usuario final, los alimentos y bebidas representaron el 28,93% de las ventas de 2025, aunque el cuidado personal y los cosméticos registran una CAGR del 13,12% hasta 2031.

- Por función de embalaje, el embalaje secundario capturó el 45,83% de los ingresos de 2025, mientras que la paletización y el film estirable crecen más rápido con una CAGR del 12,91% hasta 2031.

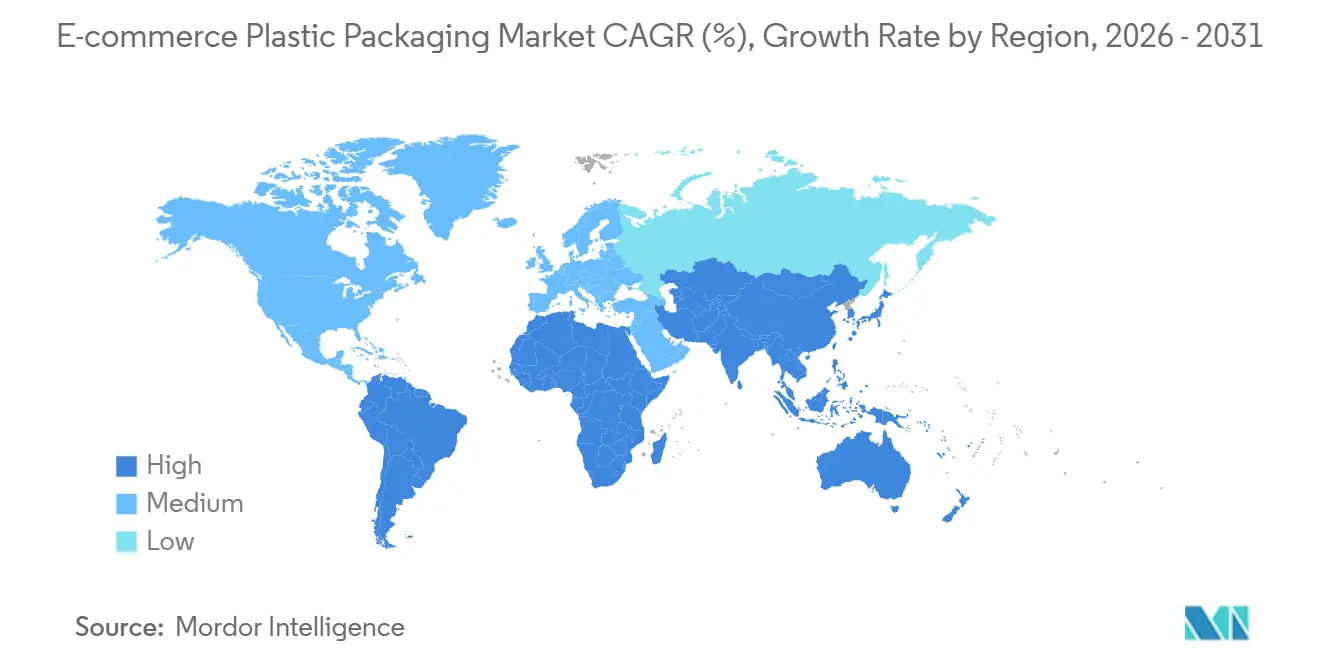

- Por geografía, Asia Pacífico representó el 34,57% de los ingresos de 2025; Oriente Medio avanza a una CAGR del 13,04% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Embalaje Plástico para Comercio Electrónico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente penetración del comercio minorista en línea | +2.8% | Global, con APAC y Oriente Medio a la cabeza | Mediano plazo (2-4 años) |

| Crecimiento en formatos flexibles ligeros | +2.1% | América del Norte y Europa como núcleo, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Proliferación de nodos de fulfillment omnicanal | +1.9% | América del Norte y Europa Occidental, con extensión hacia APAC | Mediano plazo (2-4 años) |

| Demanda de marcas por plásticos imprimibles y con diseño enriquecido | +1.4% | Global, concentrado en cuidado personal y cosméticos | Corto plazo (≤ 2 años) |

| Auge en la entrega de comestibles con control de temperatura | +1.7% | APAC y Oriente Medio, emergente en América Latina | Mediano plazo (2-4 años) |

| Escalado rápido de circuitos de embalaje reutilizable | +1.3% | Mercados piloto de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración del Comercio Minorista en Línea

El valor bruto de mercancía del comercio electrónico de China superó los USD 2,8 billones en 2025 e India está en camino de alcanzar USD 350 mil millones para 2030, creando un volumen confiable para el mercado de embalaje plástico para comercio electrónico. Los operadores de plataformas agregan compras de embalaje para obtener descuentos por volumen, por lo que los convertidores deben ahora agrupar sobres de envío, materiales de amortiguación y revestimientos térmicos en kits llave en mano. Los requisitos de etiquetado halal y texto en árabe limitan las opciones de los convertidores, lo que inclina las ofertas hacia proveedores con capacidad flexográfica propia. Las tasas de devolución del 20–30% en el Sudeste Asiático empujan a algunas marcas hacia los plásticos de un solo uso a pesar de los objetivos públicos de sostenibilidad. El 76% de los compradores de Estados Unidos identifica ahora la entrega gratuita en dos días como un factor decisivo, lo que comprime los plazos de reabastecimiento de las unidades de mantenimiento de existencias de embalaje.[1]Ryder, "Estudio de Consumidores de Comercio Electrónico 2024," ryder.com

Crecimiento en Formatos Flexibles Ligeros

La reducción de calibre ha disminuido el grosor promedio de las películas de 20–23 micras a 12–15 micras en tres años, reduciendo el uso de resina en aproximadamente un 25% mientras se preserva la resistencia a la perforación mediante la coextrusión de nanocapas.[2]Manuli Stretch, "Tecnología de Película Estirable de Nanocapas," manuli.com Las bolsas flexibles de pie pesan un 40% menos que los cartones plegables comparables, ahorrando a los transportistas entre USD 0,50 y USD 1,00 por paquete en rutas de larga distancia.[3]Amcor, "Presentación para Inversores 2025," amcor.com El límite de la Unión Europea del 50% de espacio vacío acelera la adopción de cojines de aire a demanda que se inflan en el lugar y de sobres de envío reciclables en la acera, como el Pregis EverTec Renew. Los cierres de cremallera despegables y resellables de Mondi respaldan programas de suscripción que justifican una prima del 15–20% para bolsas de marca. La película estirable de Berry Global de 2025 con un 50% de contenido reciclado posconsumo demuestra cómo los avances en reciclaje están cerrando la brecha con el polietileno virgen en aplicaciones de estabilidad de carga.

Proliferación de Nodos de Fulfillment Omnicanal

Los minoristas de América del Norte gestionaron un promedio de 12 puntos de envío desde tienda por marca en 2025, frente a 7 en 2020. Los centros de microfulfillment automatizados requieren rollos de cojines de aire listos para dispensador que reducen la mano de obra de picking en un 30%. Los proveedores de logística de terceros invitan a los convertidores a colocar líneas de extrusión dentro de los recintos de almacenes, reduciendo los plazos de entrega de diez días a menos de 48 horas. El click-and-collect representa ahora el 18% de las transacciones de comercio electrónico europeo, impulsando la necesidad de bolsas resellables a prueba de manipulaciones que los consumidores puedan inspeccionar en la tienda. El comercio electrónico transfronterizo equivale al 22% de las ventas en línea y obliga a los convertidores a gestionar múltiples mandatos de composición de materiales en distintas regiones.

Demanda de Marcas por Plásticos Imprimibles y con Diseño Enriquecido

El 59% de los compradores afirma que un embalaje visualmente distintivo y sostenible influye en las decisiones de compra repetida. Los sobres de polipropileno ofrecen el brillo y la fidelidad de color que desean las marcas de belleza, al tiempo que reducen el peso total del paquete entre un 35% y un 40%. Los sobres de polietileno Pregis EverTec equilibran el contenido reciclado posconsumo con una calidad de impresión vívida. Las prensas de inyección de tinta de un solo paso reducen ahora los ciclos de pedido a entrega a menos de diez días, lo que permite a los convertidores más pequeños obtener contratos de tiradas cortas. La próxima prohibición europea de sustancias per y polifluoroalquílicas para embalajes en contacto con alimentos está empujando a proveedores como CCL Industries hacia recubrimientos de barrera a base de agua codesarrollados con Dow Chemical.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones y tasas regulatorias sobre plásticos de un solo uso | -1.8% | Europa y mercados selectos de APAC, con expansión global | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de polímeros vírgenes | -1.4% | Global, aguda en regiones dependientes de resinas importadas | Corto plazo (≤ 2 años) |

| Tasas de daño en la logística inversa del comercio electrónico | -0.9% | América del Norte y Europa, emergente en APAC | Mediano plazo (2-4 años) |

| Compromisos ESG de propietarios de marcas que favorecen formatos de fibra | -1.2% | América del Norte y Europa como núcleo, con extensión hacia APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones y Tasas Regulatorias sobre Plásticos de un Solo Uso

La Unión Europea exige ahora que todos los formatos de embalaje sean reciclables para 2030 y establece umbrales mínimos de contenido reciclado de hasta el 35%, lo que obliga a los convertidores a rediseñar las películas multicapa y a adquirir participaciones en proyectos de reciclaje químico. Chile, Brasil y Argentina añaden nuevas tasas o mandatos de logística inversa que elevan los costos de los convertidores entre un 3% y un 5% de los ingresos. Las normas preliminares de India exigen un 20% de contenido reciclado en materiales flexibles para 2026, aunque actualmente solo se recoge el 60% del plástico posconsumo en ese país. Los proveedores más pequeños a menudo carecen del capital para financiar las reformas requeridas, lo que inclina la competencia hacia los actores de mayor escala.

Volatilidad en los Precios de Polímeros Vírgenes

Los precios del polietileno oscilaron un 25% en 2024, cayendo de USD 1.500 a USD 1.100 por tonelada métrica y recortando los márgenes de los convertidores entre 200 y 300 puntos básicos. El polipropileno siguió la misma tendencia, deslizándose hasta USD 900–1.100 por tonelada métrica a medida que los precios del crudo y la demanda china fluctuaban. El polietileno reciclado posconsumo exige una prima del 10–20% en Europa, una brecha que solo se estrecha cuando el crudo supera los USD 90 por barril. Los convertidores que carecen de programas de cobertura enfrentan tensiones en el capital de trabajo, lo que impulsa renegociaciones de contratos y consolidación sectorial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Las Resinas Certificadas como Compostables Erosionan el Dominio del Polietileno

El polietileno mantuvo la mayor participación en 2025, aunque la CAGR del 12,84% de los bioplásticos señala una migración constante de los presupuestos de adquisición hacia grados compostables. El polietileno de baja densidad sigue dominando las aplicaciones de relleno de vacíos y burbujas, mientras que las variantes de alta densidad prosperan en sobres de envío y film estirable delgado orientado a la reducción de calibre. El polipropileno resuelve las demandas de imprimibilidad para sobres de comestibles con control de temperatura y bolsas cosméticas, y el tereftalato de polietileno se limita a clamshells rígidos en electrónica de consumo.

Proveedores de bioplásticos como EcoEnclose y Notpla obtuvieron la certificación ASTM D6400 en 2025, pero los compostadores municipales aceptan menos del 30% de los artículos entrantes, lo que frena el crecimiento del volumen. La Universidad de Monash demostró películas de polihidroxialcanoato derivadas de residuos alimentarios con una resistencia mecánica dentro del 10% del polietileno de baja densidad, aunque el escalado depende de la capacidad de fermentación. Las eliminaciones regulatorias empujan al cloruro de polivinilo y al poliestireno por debajo de una participación combinada del 3% para 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Formatos de Protección Capturan las Categorías de Mayor Daño

Las bolsas y sacos mantuvieron una participación del 37,61% en 2025 porque los transportistas de paquetes fijan precios según el peso dimensional, favoreciendo los paquetes más ligeros. El embalaje de protección crece al 12,55% a medida que las marcas sobredimensionan el amortiguamiento para contrarrestar las tasas de daño en la logística inversa que se aproximan al 30%.

El film de burbujas cede participación a los cojines de aire a demanda que reducen el almacenamiento en almacén en un 95% y ahora contienen un 50% de contenido reciclado. Las películas estirables de nanocapas se reducen a 12–15 micras y aun así aseguran los palés, ahorrando un 30% de resina. Ranpak y Storopack aceleran el amortiguamiento a base de papel, pero los formatos plásticos se integran en kits combinados que fusionan un sobre exterior con celdas de aire interiores, una oferta que ProAmpac escaló tras su acuerdo con PAC Worldwide.

Por Industria de Usuario Final: El Cuidado Personal Lidera la Curva de Crecimiento

Los alimentos y bebidas impulsaron el 28,93% de los ingresos de 2025 a través de entregas de comestibles con control de temperatura que requieren sobres de 2–8 °C. El cuidado personal y los cosméticos muestran el crecimiento más rápido con una CAGR del 13,12%, ya que las marcas de belleza reemplazan los cartones rígidos por bolsas de polipropileno imprimibles que reducen el peso del paquete en un 40%.

La electrónica de consumo se está asentando en la madurez; las actualizaciones más lentas de teléfonos inteligentes y la adopción del streaming reducen la demanda de clamshells rígidos. Los minoristas de moda migran hacia sobres de papel para cumplir con las promesas de reducción de plástico virgen para 2030, incluso en climas húmedos. Los sectores de nicho, como el farmacéutico, se apoyan en películas multicapa especializadas que satisfacen las normas de carga aérea, un espacio dominado por Sonoco ThermoSafe.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función de Embalaje: La Paletización Aumenta con la Adopción del Microfulfillment

Los formatos secundarios capturaron el 45,83% de los ingresos de 2025 porque protegen los embalajes primarios en canales multimodales. Sin embargo, la paletización y el film estirable superan a todas las funciones con una CAGR del 12,91%, ya que los minoristas multiplican los centros de microfulfillment y persiguen ahorros en fletes gracias a palés un 30% más ligeros.

El embalaje primario avanza gradualmente con modelos de venta directa al consumidor que eliminan a los mayoristas, ejemplificado por las bolsas reciclables de Mondi con cierre despegable y resellable. Los sistemas de relleno de vacíos se dividen en a demanda y preformados; la participación a demanda aumenta porque el ahorro de almacenamiento del 95% libera espacio en el almacén, un hecho que impulsa las ventas de rollos Pregis AirSpeed.

Análisis Geográfico

Asia Pacífico contribuyó con el 34,57% de los ingresos globales en 2025 gracias a la tasa de penetración en línea del 52% de China y al creciente valor bruto de mercancía de India. Las ganancias de participación del mercado de embalaje plástico para comercio electrónico en la región se apoyan en grandes redes de convertidores domésticos que localizan el suministro de película de polietileno y evitan las fluctuaciones cambiarias.

América del Norte aportó aproximadamente el 28% de las ventas de 2025, pero el volumen se modera a medida que los sobres de plástico se sustituyen por soluciones de fibra en envíos de moda y medios. Los minoristas gestionan ahora un promedio de 12 ubicaciones de envío desde tienda, fragmentando la demanda de embalaje en decenas de unidades de mantenimiento de existencias. Europa mantuvo aproximadamente el 24% de las ventas, aunque enfrenta la mayor carga regulatoria, con un mandato de reciclabilidad vinculante para 2030 que obliga a los convertidores a invertir fuertemente en reciclaje químico.

Oriente Medio avanza más rápido con una CAGR del 13,04%, impulsado por los corredores logísticos saudíes y los modelos de fulfillment hub-and-spoke de los Emiratos Árabes Unidos que requieren sobres con control de temperatura y bolsas de polipropileno impresas en árabe. América del Sur lucha con tasas de responsabilidad del productor que añaden entre un 3% y un 5% a los costos operativos de los convertidores y aceleran la consolidación. África sigue siendo incipiente, pero el crecimiento de los pagos móviles y las mejoras portuarias financiadas por inversores chinos crean una demanda temprana de sobres de bajo costo.

Panorama Competitivo

Los cinco principales convertidores —Amcor, Sealed Air, Pregis, Mondi y Berry Global— controlan aproximadamente el 35% de la capacidad global, lo que indica un mercado de embalaje plástico para comercio electrónico moderadamente fragmentado. La pendiente venta de Sealed Air por USD 10,3 mil millones a CD&R, la fusión Amcor-Berry de abril de 2025 y la adquisición de PAC Worldwide por ProAmpac en 2024 destacan un impulso del capital privado para agrupar activos de embalaje de protección en contratos integrados que venden de forma cruzada sobres, cojines de aire y películas estirables.

Los especialistas regionales ganan participación instalando líneas de extrusión dentro de los recintos de proveedores de logística de terceros y garantizando el reabastecimiento en 24 horas. La tecnología también diferencia a los ganadores: la coextrusión de nanocapas reduce el uso de resina en un 30%; la inflación a demanda reduce las huellas de almacenamiento en un 95%; las prensas digitales de un solo paso reducen los plazos de entrega a menos de 10 días.

Disruptores como EcoEnclose y Returnity demuestran que los circuitos reutilizables pueden sobrevivir 20 o más viajes, lo que empuja a los actores establecidos a implementar programas piloto de devolución. Las solicitudes de patentes se concentran en barreras antigrasa libres de sustancias per y polifluoroalquílicas, donde CCL Industries y Dow Chemical presentaron una solicitud en 2025 bajo el Tratado de Cooperación en Materia de Patentes. FlexiPack y competidores similares emplean acuerdos de cofabricación que eliminan los mínimos elevados, permitiendo a las empresas emergentes de cajas de suscripción pedir menos de 50.000 unidades y eludir los umbrales de los convertidores de gran escala.

Líderes de la Industria de Embalaje Plástico para Comercio Electrónico

Amcor plc

Sealed Air Corporation

Pregis LLC

Sonoco Products Company

Storopack Hans Reichenecker GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Se espera que la adquisición de Sealed Air por CD&R por USD 10,3 mil millones se cierre a mediados de año, consolidando las carteras de cojines de aire y sobres bajo un mismo techo

- Abril de 2025: Amcor completó su fusión con Berry Global, creando un líder en ingresos de USD 24 mil millones en bolsas flexibles y películas estirables con un potencial de sinergia de USD 650 millones

- Marzo de 2025: ProAmpac adquirió las operaciones de sobres de PAC Worldwide, añadiendo 200 millones de unidades de capacidad anual y una prensa flexográfica coubicada en un centro de distribución del Medio Oeste

- Febrero de 2025: Mondi lanzó FlexiBag Recyclable, una bolsa de polietileno con cierre despegable y resellable certificada por la Asociación de Recicladores de Plástico

Alcance del Informe Global del Mercado de Embalaje Plástico para Comercio Electrónico

El embalaje plástico para comercio electrónico se refiere a materiales a base de plástico diseñados específicamente para empacar, proteger, enviar y entregar productos vendidos a través de canales de venta minorista en línea. A diferencia del embalaje minorista tradicional (que se centra en la exhibición en estantes), el embalaje para comercio electrónico prioriza la durabilidad, la reducción de peso, la eficiencia de costos y la protección del producto durante el tránsito.

El Informe del Mercado de Embalaje Plástico para Comercio Electrónico está segmentado por Tipo de Material (Polietileno incluyendo LDPE y HDPE, Polipropileno, PET, Bioplásticos, Otros Tipos de Material), Tipo de Producto (Bolsas y Sacos, Sobres y Mailers, Películas Termorretráctiles y Estirables, Embalaje de Protección incluyendo Film de Burbujas, Cojines de Aire, Espuma en Sitio, Otros Tipos de Producto), Industria de Usuario Final (Electrónica de Consumo y Medios, Alimentos y Bebidas, Cuidado Personal y Cosméticos, Moda y Ropa, Cuidado del Hogar y Mobiliario, Otras Industrias de Usuario Final), Función de Embalaje (Embalaje Primario, Embalaje Secundario, Relleno de Vacíos y Amortiguamiento, Paletización/Film Estirable) y Geografía (América del Norte, América del Sur, Europa, APAC, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Polietileno (PE) | PE de Baja Densidad (LDPE) |

| PE de Alta Densidad (HDPE) | |

| Polipropileno (PP) | |

| Tereftalato de Polietileno (PET) | |

| Bioplásticos | |

| Otros Tipos de Material |

| Bolsas y Sacos | |

| Sobres y Mailers | |

| Películas Termorretráctiles y Estirables | |

| Embalaje de Protección | Film de Burbujas |

| Cojines de Aire | |

| Espuma en Sitio | |

| Otros Tipos de Producto |

| Electrónica de Consumo y Medios |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Moda y Ropa |

| Cuidado del Hogar y Mobiliario |

| Otras Industrias de Usuario Final |

| Embalaje Primario |

| Embalaje Secundario |

| Relleno de Vacíos y Amortiguamiento |

| Paletización / Film Estirable |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Tipo de Material | Polietileno (PE) | PE de Baja Densidad (LDPE) |

| PE de Alta Densidad (HDPE) | ||

| Polipropileno (PP) | ||

| Tereftalato de Polietileno (PET) | ||

| Bioplásticos | ||

| Otros Tipos de Material | ||

| Por Tipo de Producto | Bolsas y Sacos | |

| Sobres y Mailers | ||

| Películas Termorretráctiles y Estirables | ||

| Embalaje de Protección | Film de Burbujas | |

| Cojines de Aire | ||

| Espuma en Sitio | ||

| Otros Tipos de Producto | ||

| Por Industria de Usuario Final | Electrónica de Consumo y Medios | |

| Alimentos y Bebidas | ||

| Cuidado Personal y Cosméticos | ||

| Moda y Ropa | ||

| Cuidado del Hogar y Mobiliario | ||

| Otras Industrias de Usuario Final | ||

| Por Función de Embalaje | Embalaje Primario | |

| Embalaje Secundario | ||

| Relleno de Vacíos y Amortiguamiento | ||

| Paletización / Film Estirable | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de embalaje plástico para comercio electrónico en 2031?

Se espera que alcance USD 61,33 mil millones, creciendo a una CAGR del 12,22% de 2026 a 2031.

¿Qué tipo de material crece más rápido?

Los bioplásticos certificados como compostables registran una CAGR del 12,84% a medida que las marcas pivotan hacia resinas alineadas con criterios ESG.

¿Por qué está aumentando tan rápidamente la demanda de paletización?

Las instalaciones de microfulfillment automatizadas prefieren películas estirables de nanocapas más delgadas que reducen el peso de los palés en un 30% sin sacrificar la seguridad de la carga.

¿Qué región muestra el mayor crecimiento hasta 2031?

Oriente Medio lidera con una CAGR del 13,04%, respaldado por las inversiones logísticas de Arabia Saudita y los Emiratos Árabes Unidos.

¿Qué está impulsando la consolidación entre los convertidores?

Los patrocinadores de capital privado están agrupando formatos de protección en contratos únicos para vender de forma cruzada sobres, cojines de aire y películas estirables, al tiempo que obtienen economías de escala.

¿Cómo están reformulando las regulaciones el diseño de productos?

El mandato de reciclabilidad para 2030 de la Unión Europea y los umbrales mínimos de contenido reciclado obligan a los convertidores a rediseñar las películas multicapa e invertir en capacidad de reciclaje químico.

Última actualización de la página el: