Tamaño y Participación del Mercado de Embalajes para Devoluciones de Comercio Electrónico y Logística Inversa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

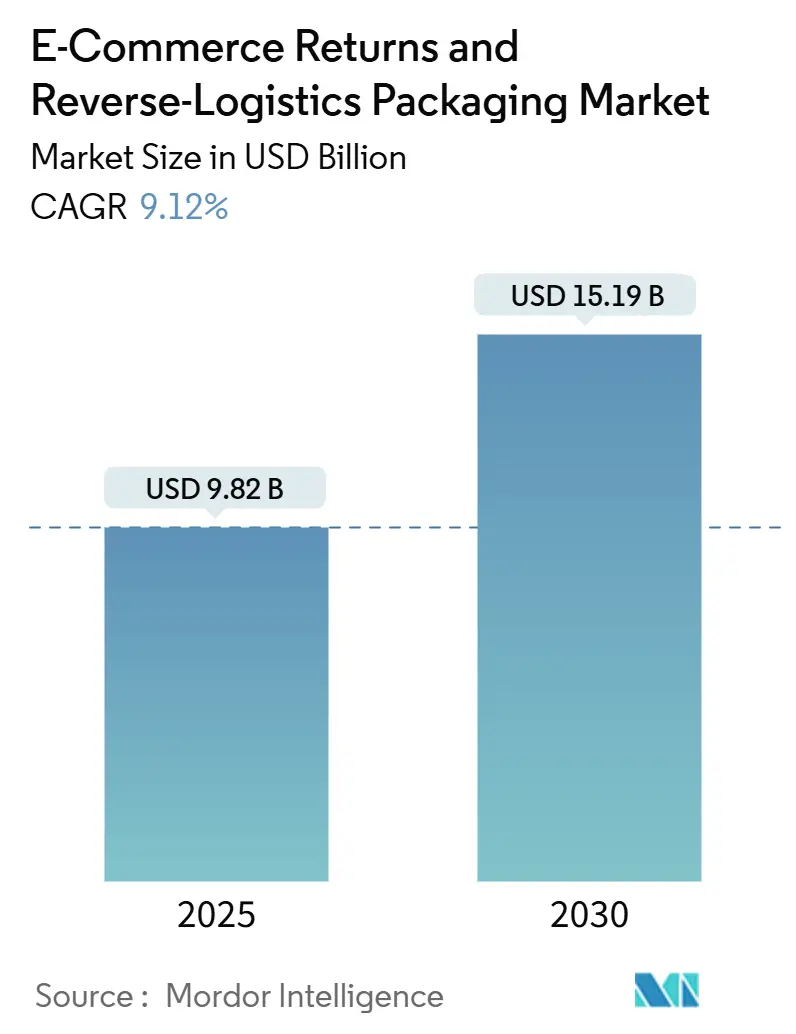

| Tamaño del Mercado (2025) | 9.82 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.19 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.12% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalajes para Devoluciones de Comercio Electrónico y Logística Inversa por Mordor Intelligence

El tamaño del Mercado de Embalajes para Devoluciones de Comercio Electrónico y Logística Inversa alcanzó 9,82 millones de millones USD en 2025 y se prevé que llegue a 15,19 millones de millones USD en 2030, reflejando una CAGR del 9,12%. La expansión del comercio minorista omnicanal, los mandatos regulatorios de devoluciones gratuitas y los compromisos de las marcas con las cadenas de suministro circulares posicionan el mercado de embalajes para devoluciones de comercio electrónico y logística inversa para un crecimiento sostenido. El aumento de las transacciones transfronterizas incrementa la demanda de embalajes capaces de soportar ciclos de tránsito más largos y cumplir con diversas normativas de reciclaje. La adopción de sistemas de dimensionamiento correcto basados en inteligencia artificial reduce el uso de materiales y los costos de flete, lo que refuerza aún más el argumento competitivo para la inversión. La creciente conciencia ambiental de los consumidores está orientando a las marcas hacia soluciones reutilizables, y las alianzas impulsadas por la tecnología entre proveedores logísticos y empresas de embalaje están acelerando las ofertas integradas que abordan tanto los flujos de salida como los de retorno.

Conclusiones Clave del Informe

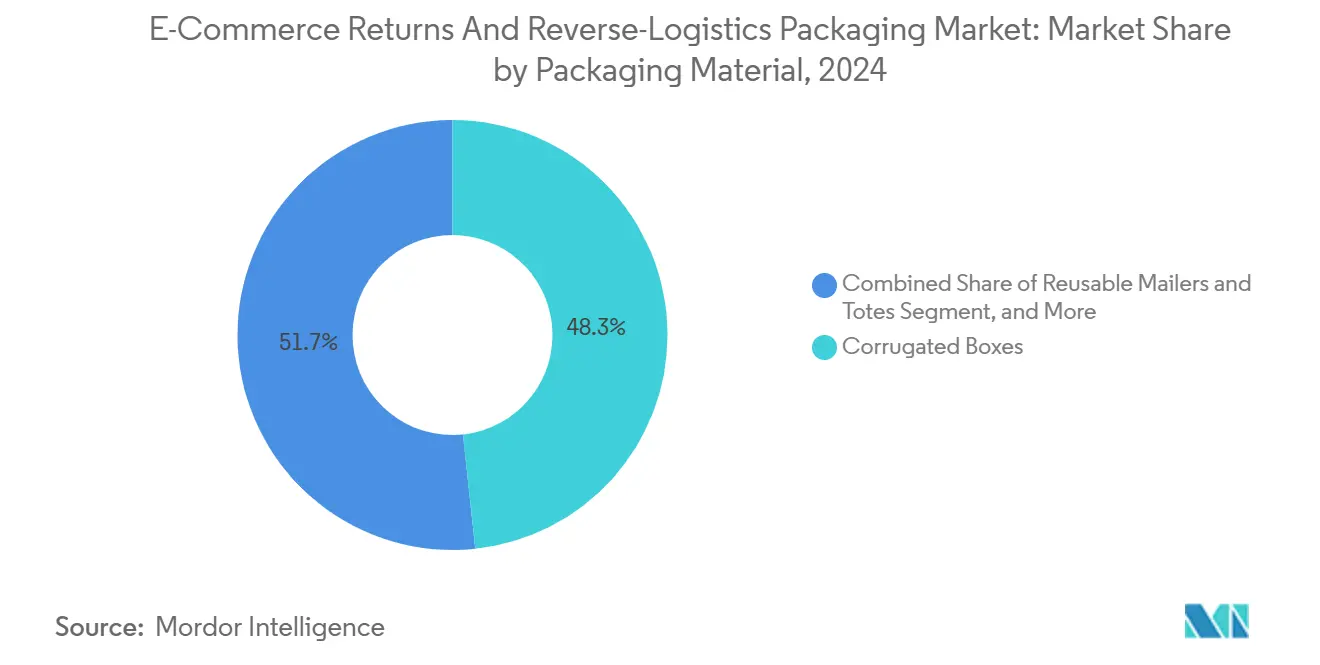

- Por material de embalaje, las cajas de cartón corrugado capturaron el 48,31% de la participación del Mercado de Embalajes para Devoluciones de Comercio Electrónico y Logística Inversa en 2024.

- Por método de devolución, se prevé que el tamaño del Mercado de Embalajes para Devoluciones de Comercio Electrónico y Logística Inversa para sistemas de casilleros automatizados avance a una CAGR del 10,37% hasta 2030.

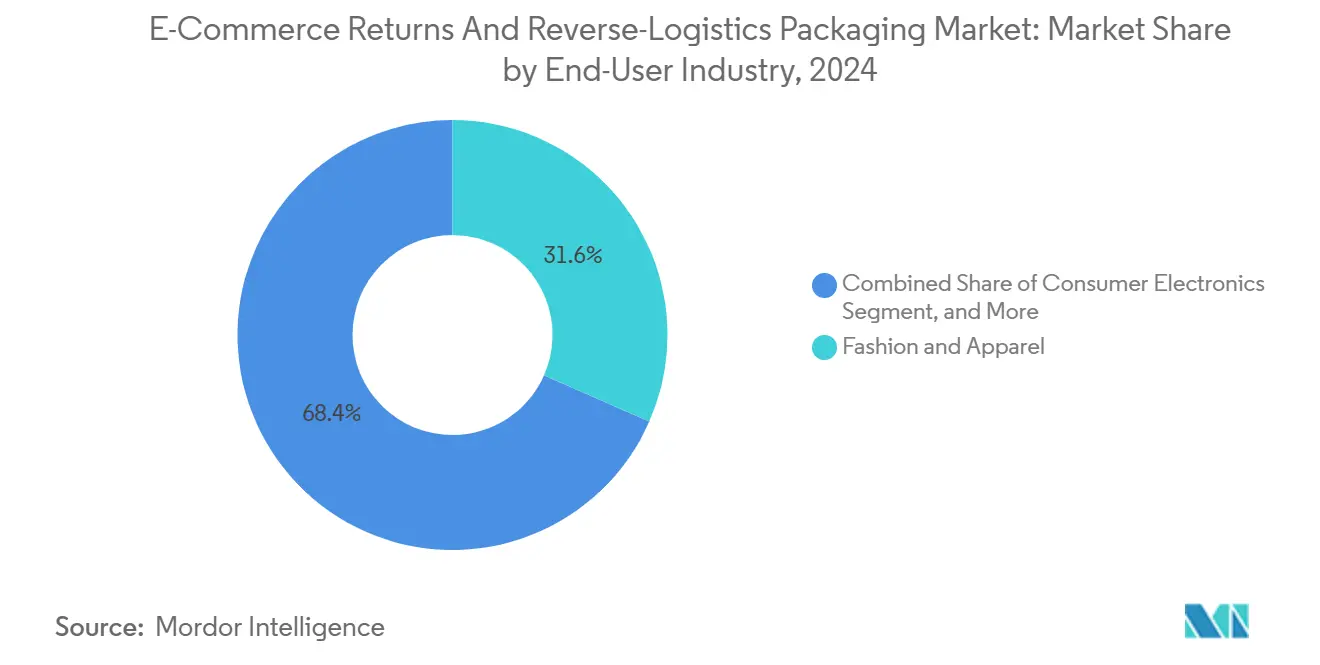

- Por industria de uso final, moda y ropa capturaron el 31,59% de la participación del Mercado de Embalajes para Devoluciones de Comercio Electrónico y Logística Inversa en 2024.

- Por canal, se prevé que el tamaño del Mercado de Embalajes para Devoluciones de Comercio Electrónico y Logística Inversa para el comercio por suscripción avance a una CAGR del 10,45% hasta 2030.

- Por geografía, Asia-Pacífico capturó el 38,34% de la participación del Mercado de Embalajes para Devoluciones de Comercio Electrónico y Logística Inversa en 2024.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Embalajes para Devoluciones de Comercio Electrónico y Logística Inversa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tasas de devolución omnicanal | +2.3% | Global – América del Norte y Europa con mayor intensidad | Mediano plazo (2-4 años) |

| Crecimiento de la legislación que exige devoluciones gratuitas | +1.8% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Diferenciación de marca mediante embalaje de devolución sostenible | +1.5% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de sistemas de embalaje de dimensionamiento correcto impulsados por inteligencia artificial | +1.2% | América del Norte y Asia-Pacífico, seguidos por Europa | Corto plazo (≤ 2 años) |

| Implementación de identificación digital / QR para logística inversa | +0.9% | Asia-Pacífico y América del Norte, adopción gradual en la UE | Mediano plazo (2-4 años) |

| Objetivos de economía circular de los principales minoristas | +1.4% | Global, con normativas estrictas en la UE y California | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tasas de Devolución Omnicanal

Las tasas de devolución superan el 30% en moda y el 15% en electrónica de consumo, lo que genera una demanda persistente de embalajes especializados capaces de soportar trayectos con múltiples puntos de contacto.[1]Sarah Nassauer, "Las devoluciones omnicanal generan complejidad en el embalaje", Wall Street Journal, wsj.com Los modelos de compra en línea y devolución en tienda requieren formatos que permitan una inspección rápida, mientras que las normas de seguimiento digital establecidas por la Ley de Servicios Digitales de la UE añaden capas de documentación que condicionan el diseño. Los minoristas equipados con embalajes adaptables minimizan los daños durante la manipulación, aceleran la reposición de existencias y elevan la satisfacción del cliente.

Crecimiento de la Legislación que Exige Devoluciones Gratuitas

La ley antidespilfarro de Francia y los estatutos propuestos en California transfieren los costos de envío de devoluciones de los consumidores a los minoristas, lo que obliga a las marcas a rediseñar sus embalajes en términos de costo, protección y sostenibilidad. Los marcos de cumplimiento normativo impulsan la demanda de materiales biodegradables certificados y proporcionan soluciones de dimensionamiento correcto que reducen los recargos por flete.

Diferenciación de Marca mediante Embalaje de Devolución Sostenible

Los sobres reutilizables y las opciones compostables funcionan como elementos de fidelización, con programas como el embalaje circular de Patagonia que generan incrementos medibles en las compras repetidas.[2]Peter Smith, "Las regulaciones de embalaje impulsan la adopción de la economía circular", Financial Times, ft.com Las divulgaciones públicas de criterios ambientales, sociales y de gobernanza (ESG) requieren métricas cuantificables de reducción de residuos, convirtiendo las decisiones de embalaje en indicadores de desempeño visibles.

Expansión de Sistemas de Embalaje de Dimensionamiento Correcto Impulsados por Inteligencia Artificial

Los motores de aprendizaje automático integrados en los centros de distribución reducen el uso de materiales hasta en un 25% y eliminan los residuos de relleno de huecos, lo que permite la alineación en tiempo real de los perfiles de caja con las dimensiones de las unidades de mantenimiento de existencias. La adopción avanza rápidamente a medida que las herramientas basadas en la nube se vuelven accesibles para los vendedores externos, reduciendo las barreras para los comerciantes medianos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura de reciclaje fragmentada en mercados emergentes | -1.6% | Mercados emergentes de Asia-Pacífico, América Latina y África | Largo plazo (≥ 4 años) |

| Alta volatilidad en los precios de la fibra reciclada | -1.2% | Global, alta sensibilidad en segmentos orientados al costo | Corto plazo (≤ 2 años) |

| Inflación de costos de logística inversa que supera las tarifas de salida | -0.8% | Global, con mayor intensidad en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fatiga del consumidor ante la complejidad del reembalaje | -0.7% | Mercados desarrollados con alta frecuencia de devoluciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura de Reciclaje Fragmentada en Mercados Emergentes

Las capacidades regionales desiguales en India y partes de América Latina obligan a las marcas a mantener múltiples variantes de embalaje, lo que aumenta la complejidad del inventario y del cumplimiento normativo. Esta barrera ralentiza el despliegue escalable de formatos reutilizables o avanzados a base de materiales biológicos.

Alta Volatilidad en los Precios de la Fibra Reciclada

Los precios del cartón reciclado oscilaron un 40% en 2024, lo que socava la previsibilidad presupuestaria de los comerciantes que dependen de márgenes reducidos.[3]Jacob Bunge, "Impacto de la volatilidad en los precios de la fibra reciclada", Wall Street Journal, wsj.com Las estrategias de cobertura de precios inmovilizan capital, lo que crea barreras de entrada para las marcas de comercio electrónico más pequeñas y aumenta el atractivo de los diseños duraderos de uso múltiple que amortizan el costo del material a lo largo de varios ciclos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Embalaje: Transición de las Alternativas de Un Solo Uso a las Circulares

Las cajas de cartón corrugado mantuvieron una participación del 48,31% en el mercado de embalaje para devoluciones de comercio electrónico y logística inversa en 2024, constituyendo la columna vertebral de la distribución de alto volumen. El tamaño del mercado de embalaje para devoluciones de comercio electrónico y logística inversa vinculado a las soluciones de cartón corrugado sigue siendo resiliente porque las estructuras rígidas protegen la electrónica de gran tamaño y los artículos del hogar durante el tránsito. Sin embargo, los sobres y bolsas reutilizables registran una CAGR del 11,29%, lo que subraya una migración de las marcas hacia menores costos de por vida por envío. La maquinaria de dimensionamiento correcto habilitada por inteligencia artificial mejora aún más la eficiencia del cartón corrugado al reducir el exceso de huecos y disminuir las penalizaciones por peso dimensional.

El crecimiento de los servicios de suscripción acelera la adopción de textiles duraderos, polímeros y papeles recubiertos diseñados para 20 o más ciclos. El programa de Loop valida ahorros de costos de casi el 60% en comparación con los formatos de un solo uso, lo que incentiva a los minoristas a redirigir el capital desde el cartón corrugado de un solo uso hacia inventarios agrupados de bolsas de devolución reutilizables. El acolchado protector dentro de los sobres reutilizables incorpora ahora contenido reciclado, en línea con los objetivos de economía circular impulsados por los reguladores de la UE.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Devolución: La Automatización Mejora la Economía de la Conveniencia

Las tiendas de entrega y las oficinas de paquetería gestionaron el 42,94% de las devoluciones en 2024, aprovechando sus instalaciones minoristas existentes para ofrecer un servicio asistido. Los sistemas de casilleros automatizados crecen a una CAGR del 10,37%, impulsados por el acceso las 24 horas y la eficiencia en los costos laborales. Los casilleros de devolución procesan un 40% más de transacciones por metro cuadrado que los mostradores atendidos por personal, lo que valida la escalabilidad de los modelos de autoservicio.

La recogida por mensajería sigue siendo relevante para la electrónica de gama alta y los artículos voluminosos, aunque la inflación laboral reduce los márgenes. La integración de códigos QR móviles permite entregas sin contacto, lo que acorta los tiempos de espera y mejora la precisión del seguimiento. A medida que aumenta la densidad urbana, los casilleros de microcentros integrados en estaciones de transporte reducen las emisiones de la última milla y amplían la cobertura de casilleros a los corredores de desplazamiento, reforzando la conveniencia como diferenciador competitivo.

Por Industria de Uso Final: La Electrónica Reduce la Brecha con la Moda

Moda y ropa registró una participación del 31,59% en 2024, principalmente debido a las altas tasas de devolución relacionadas con la talla y las características de los paquetes ligeros. Sin embargo, el tamaño del Mercado de Embalajes para Devoluciones de Comercio Electrónico y Logística Inversa para electrónica de consumo se está expandiendo a una CAGR del 10,11%, ya que las soluciones protectoras, antiestáticas y a prueba de manipulaciones se vuelven obligatorias para artículos de alto valor. Las marcas de electrónica utilizan insertos de pulpa moldeada y espuma in situ para proteger los dispositivos de los golpes y mantener al mismo tiempo la reciclabilidad.

Los productos de belleza y cuidado personal requieren formatos herméticos y resistencia a la temperatura, lo que impulsa la innovación en estructuras de papel laminado que soportan múltiples usos. Los artículos para el hogar y la decoración continúan dependiendo del cartón corrugado reforzado con insertos de panal de abeja que mitigan las roturas. El sector de alimentación sigue siendo un nicho debido a las limitaciones de perecibilidad, aunque los contenedores reutilizables de cadena de frío en programas piloto apuntan a un crecimiento futuro una vez que se superen los obstáculos de costos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal: Las Suscripciones Optimizan la Economía del Embalaje a lo Largo del Ciclo de Vida

Los vendedores en marketplaces representaron el 46,91% del volumen por canal en 2024, beneficiándose de las dimensiones estandarizadas de los paquetes y del poder de compra a escala. Las marcas de venta directa al consumidor ven el embalaje como un lienzo de marca, optando frecuentemente por texturas premium que complementan la experiencia de desembalaje. El segmento de suscripción crece a una CAGR del 10,45% porque los volúmenes predecibles justifican la inversión en embalajes duraderos que amortizan el costo a lo largo de entregas repetidas.

Las plataformas de alquiler y reventa prefieren bolsas robustas y fáciles de higienizar que soporten diversas condiciones de producto y geografías. Stitch Fix logró una reducción del 25% en los costos de embalaje tras migrar a algoritmos de dimensionamiento basados en datos que armonizan los perfiles de caja con los conjuntos de artículos de moda. Las etiquetas de cadena de bloques integradas en los paquetes de suscripción monitorizan los recuentos de ciclos, lo que permite la redistribución o el reciclaje basados en datos al final de la vida útil.

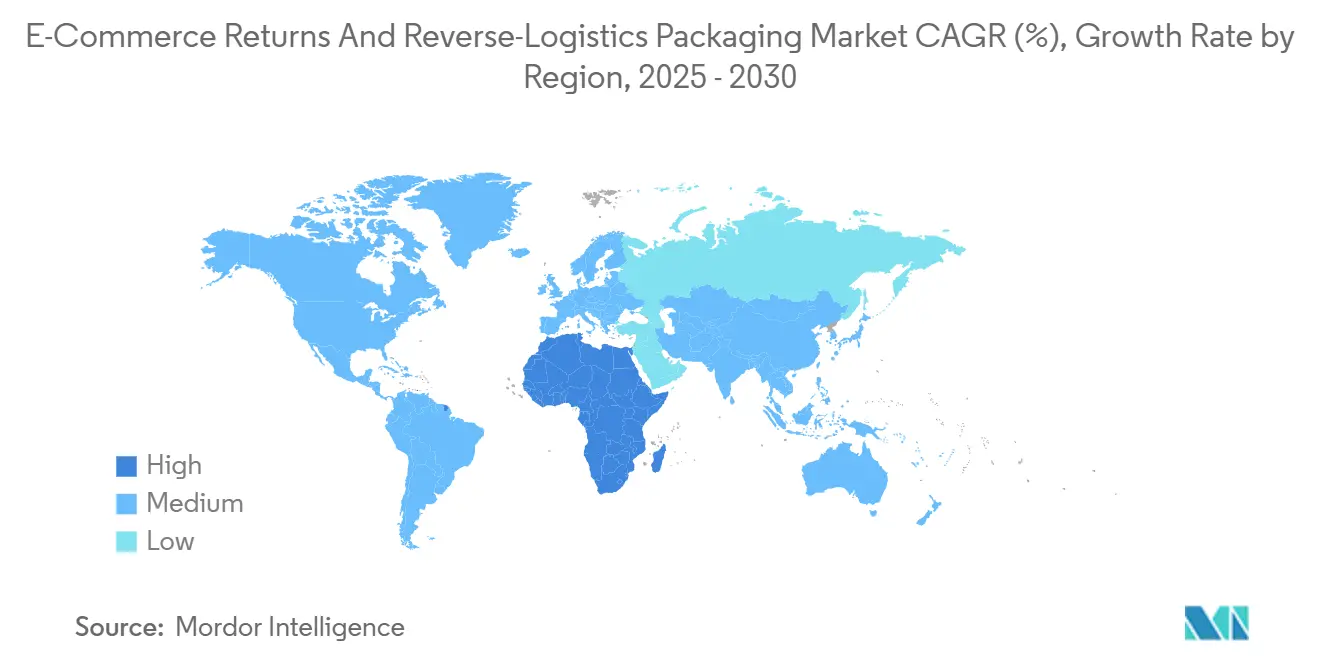

Análisis Geográfico

Asia-Pacífico lideró el Mercado de Embalajes para Devoluciones de Comercio Electrónico y Logística Inversa con una participación del 38,34% en 2024, impulsada por la escala del comercio electrónico de China y las directivas de embalaje circular. Los incentivos gubernamentales en Japón y Corea del Sur aceleran la optimización habilitada por inteligencia artificial, y los fabricantes regionales se benefician de materias primas competitivas en costos y líneas de conversión de alta velocidad. El rápido crecimiento del comercio minorista en línea de India impulsa la demanda de sobres económicos, pero las deficientes instalaciones de reciclaje frenan la adopción de biocompuestos avanzados.

América del Norte sigue siendo un centro de innovación gracias a su madura infraestructura de cumplimiento de pedidos y la adopción temprana de análisis de embalaje basados en la nube. Las estrictas normas de reducción de residuos de California estimulan el desarrollo de opciones biodegradables premium, mientras que los marcos de responsabilidad extendida del productor en Canadá fomentan programas piloto de reutilización. El creciente comercio transfronterizo de México requiere etiquetado bilingüe y formularios de devolución conformes con las aduanas, lo que profundiza la colaboración entre transportistas y convertidores de embalaje.

Europa consolida su liderazgo en sostenibilidad a través del plan de acción de economía circular de la Unión Europea, que impone umbrales explícitos de reutilización y reciclabilidad. Los regímenes de depósito y reembolso de Alemania configuran las directrices de diseño, y las políticas del Reino Unido tras el Brexit crean una demanda específica de etiquetado de cumplimiento normativo por país. Oriente Medio registra la CAGR regional más rápida, del 10,15%, respaldada por las ambiciones de Visión 2030 de los estados del Golfo, que combinan la expansión del comercio digital con la gestión ambiental. Arabia Saudita y los Emiratos Árabes Unidos están implementando pilotos de casilleros inteligentes y embalajes reutilizables de gama alta que se alinean con su posicionamiento en el comercio minorista de alto valor.

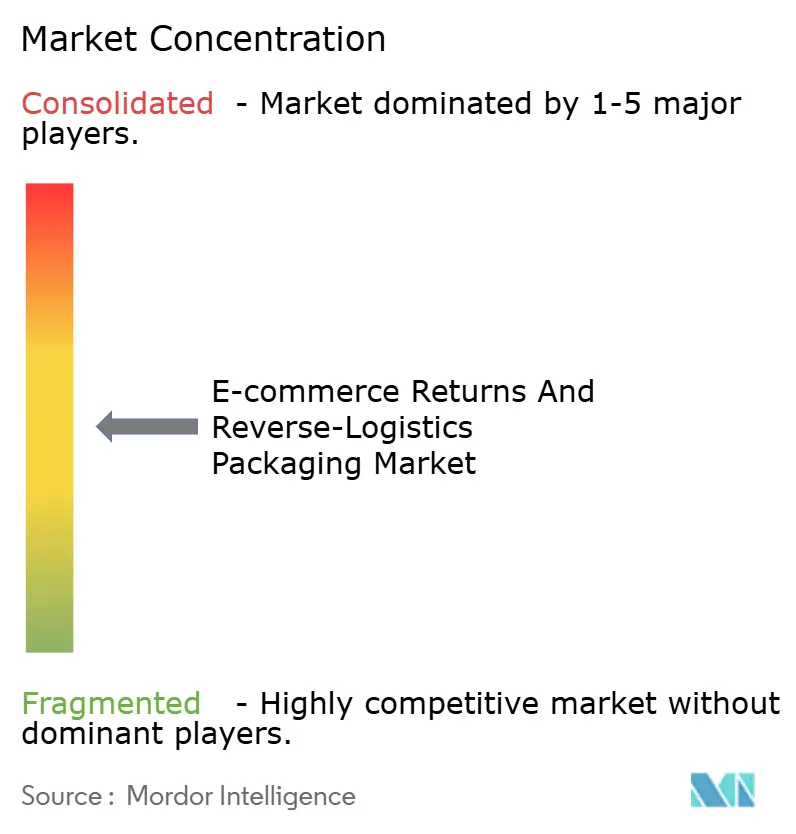

Panorama Competitivo

La estructura de la industria está moderadamente fragmentada, aunque la consolidación liderada por la tecnología está cobrando impulso. Los especialistas en inteligencia artificial, los convertidores de embalaje y los proveedores de logística de terceros forman alianzas para ofrecer soluciones integradas de logística directa e inversa. Optoro adquirió empresas especializadas en aprendizaje automático para perfeccionar los análisis predictivos de embalaje, que reducen el exceso de material y agilizan la clasificación de los productos devueltos. Happy Returns aprovecha la integración con PayPal para agilizar las entregas basadas en QR, reduciendo las colas y permitiendo reducciones en el tamaño del embalaje durante la reposición de existencias.

Los fabricantes tradicionales de cartón corrugado apuestan por la sostenibilidad integrando el suministro garantizado de fibra reciclada y lanzando papeles recubiertos con bioresinas. Los innovadores en polímeros desarrollan sobres ligeros y reutilizables diseñados para más de 20 ciclos antes del reciclaje mecánico. Los operadores logísticos establecidos se asocian con operadores de redes de casilleros para escalar las devoluciones desatendidas, lo que reduce los gastos generales de mano de obra y mejora la captura de datos. Quedan espacios en blanco en los nichos de control de temperatura y antiestático, donde los requisitos de rendimiento superan los estándares actuales de embalaje para devoluciones.

Los flujos de capital apuntan a temáticas de economía circular. Loop obtuvo USD 25 millones en una ronda de financiación Serie B para expandir las redes de bolsas agrupadas en América del Norte, lo que señala la confianza de los inversores en los modelos de uso compartido de activos. AWS, Narvar y otros proveedores tecnológicos monetizan análisis de embalaje como servicio de software que se integran en los sistemas de gestión de almacenes, democratizando el acceso a la toma de decisiones de dimensionamiento correcto para las pequeñas y medianas empresas. La intensidad competitiva depende ahora de los conocimientos propietarios basados en datos, los argumentos de sostenibilidad demostrables y la capacidad de integrarse sin problemas con las tiendas de comercio electrónico y las interfaces de programación de aplicaciones de los transportistas.

Líderes de la Industria de Embalajes para Devoluciones de Comercio Electrónico y Logística Inversa

Happy Returns LLC (UPS)

Xariable, Inc. (dba Loop Returns)

Narvar, Inc.

ReverseLogix Corp.

Inmar, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La Comisión Europea publicó orientaciones preliminares sobre pasaportes digitales de productos para embalajes, estableciendo estándares de códigos QR para el seguimiento de la reutilización.

- Octubre de 2024: Loop anunció una ronda de financiación Serie B de USD 25 millones para expandir la infraestructura de embalaje reutilizable en las plataformas de América del Norte.

- Septiembre de 2024: Amazon Web Services introdujo herramientas de inteligencia artificial que recomiendan el embalaje óptimo en función de la probabilidad de devolución y la fragilidad de las unidades de mantenimiento de existencias.

- Agosto de 2024: Optoro y Walmart desplegaron sistemas de devolución automatizados basados en QR en 500 tiendas de Estados Unidos, reduciendo el tiempo de procesamiento en un 40%.

Alcance del Informe Global del Mercado de Embalajes para Devoluciones de Comercio Electrónico y Logística Inversa

| Cajas de Cartón Corrugado |

| Sobres y Bolsas de Papel |

| Bolsas de Polietileno |

| Sobres y Bolsas Reutilizables |

| Embalaje Interior Protector |

| Recogida por Mensajería con Etiqueta Prepagada |

| Tienda de Entrega / Oficina de Paquetería |

| Devoluciones en Casillero / Quiosco |

| Recogida por Mensajería a Demanda |

| Moda y Confección |

| Electrónica de Consumo |

| Belleza y Cuidado Personal |

| Hogar y Decoración |

| Alimentación y Bienes de Consumo de Alta Rotación |

| Otras Industrias de Uso Final |

| Vendedores en Marketplaces |

| Marcas de Venta Directa al Consumidor |

| Comercio por Suscripción |

| Plataformas de Alquiler y Reventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Material de Embalaje | Cajas de Cartón Corrugado | ||

| Sobres y Bolsas de Papel | |||

| Bolsas de Polietileno | |||

| Sobres y Bolsas Reutilizables | |||

| Embalaje Interior Protector | |||

| Por Método de Devolución | Recogida por Mensajería con Etiqueta Prepagada | ||

| Tienda de Entrega / Oficina de Paquetería | |||

| Devoluciones en Casillero / Quiosco | |||

| Recogida por Mensajería a Demanda | |||

| Por Industria de Uso Final | Moda y Confección | ||

| Electrónica de Consumo | |||

| Belleza y Cuidado Personal | |||

| Hogar y Decoración | |||

| Alimentación y Bienes de Consumo de Alta Rotación | |||

| Otras Industrias de Uso Final | |||

| Por Canal | Vendedores en Marketplaces | ||

| Marcas de Venta Directa al Consumidor | |||

| Comercio por Suscripción | |||

| Plataformas de Alquiler y Reventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del Mercado de Embalajes para Devoluciones de Comercio Electrónico y Logística Inversa para 2030?

Se espera que el mercado alcance los USD 15.190 millones en 2030 sobre la base de un pronóstico de CAGR del 9,1%.

¿Qué material de embalaje domina actualmente el espacio?

Las cajas de cartón corrugado lideran con una participación de ingresos del 48,31% gracias a su eficiencia en costos y reciclabilidad universal.

¿Por qué están creciendo rápidamente las devoluciones mediante casilleros automatizados?

Los sistemas de casilleros ofrecen acceso las 24 horas y reducen los costos laborales, lo que respalda una CAGR del 10,37% en este método de devolución.

¿Cómo influyen los modelos de comercio por suscripción en las decisiones de embalaje?

Los volúmenes de envío predecibles permiten a las marcas invertir en embalajes reutilizables que reducen el costo por ciclo y los residuos.

¿Qué mercados regionales se están expandiendo más rápidamente?

Oriente Medio, en particular Arabia Saudita y los Emiratos Árabes Unidos, crece a una CAGR del 10,15% debido a los compromisos de la Visión 2030.

¿Cómo están cambiando las herramientas de inteligencia artificial el diseño de embalajes?

El aprendizaje automático optimiza las dimensiones de las cajas en tiempo real, reduciendo el uso de materiales hasta en un 25% y disminuyendo los cargos de flete.

Última actualización de la página el: